%201.svg)

Guía de supervivencia para comerciantes ante las devoluciones de Mastercard (2026)

Contracargos?

Ya no es problema tuyo.

Recupera cuatro veces más Contracargos y prevención , hasta un 90 % de las entradas, gracias a IA y a una red global de 20 000 comerciantes.

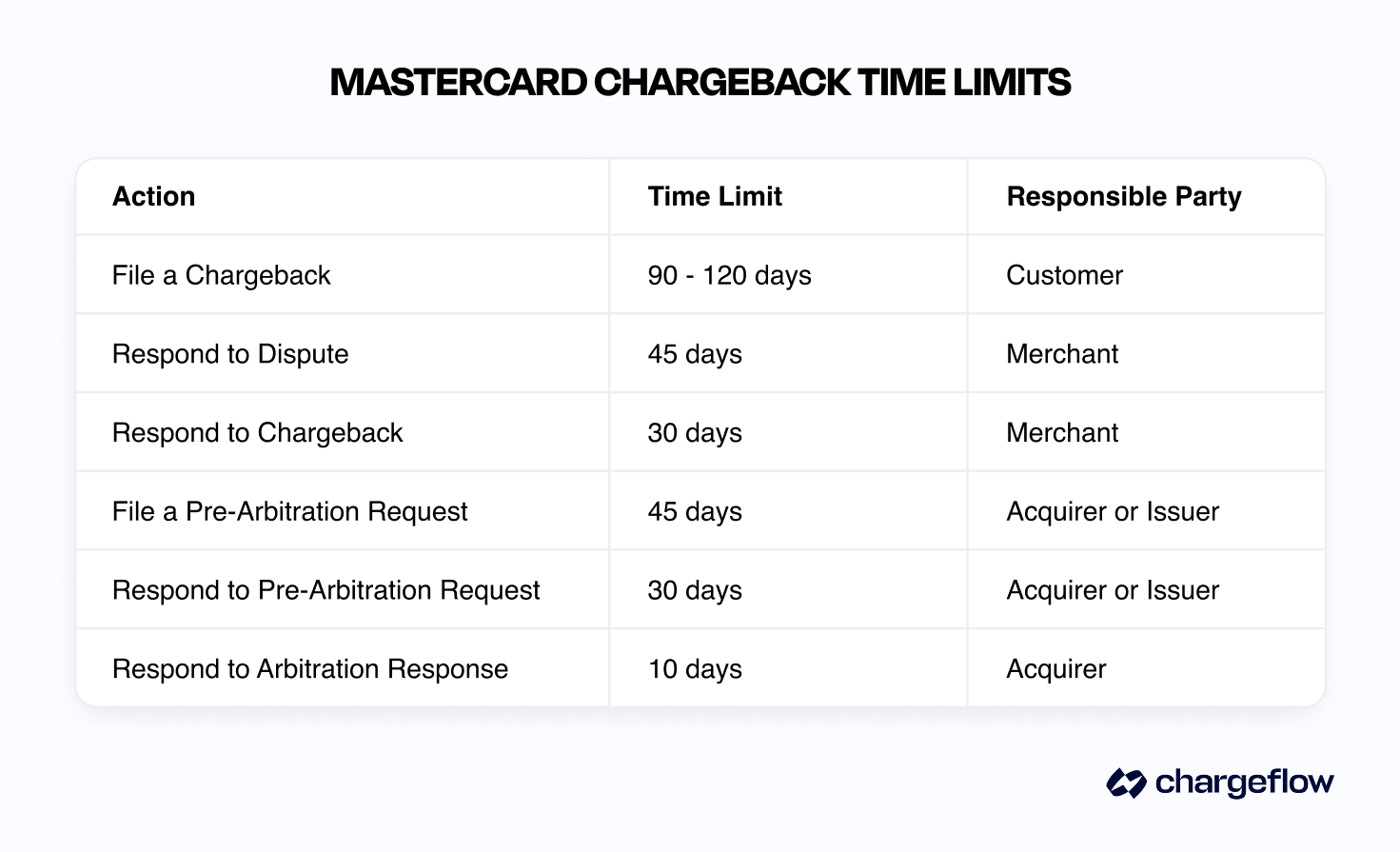

- Plazos: Los titulares de las tarjetas disponen de 120 días para presentar una reclamación (90 en algunas categorías); los comerciantes disponen de 45 días para responder a la primera devolución.

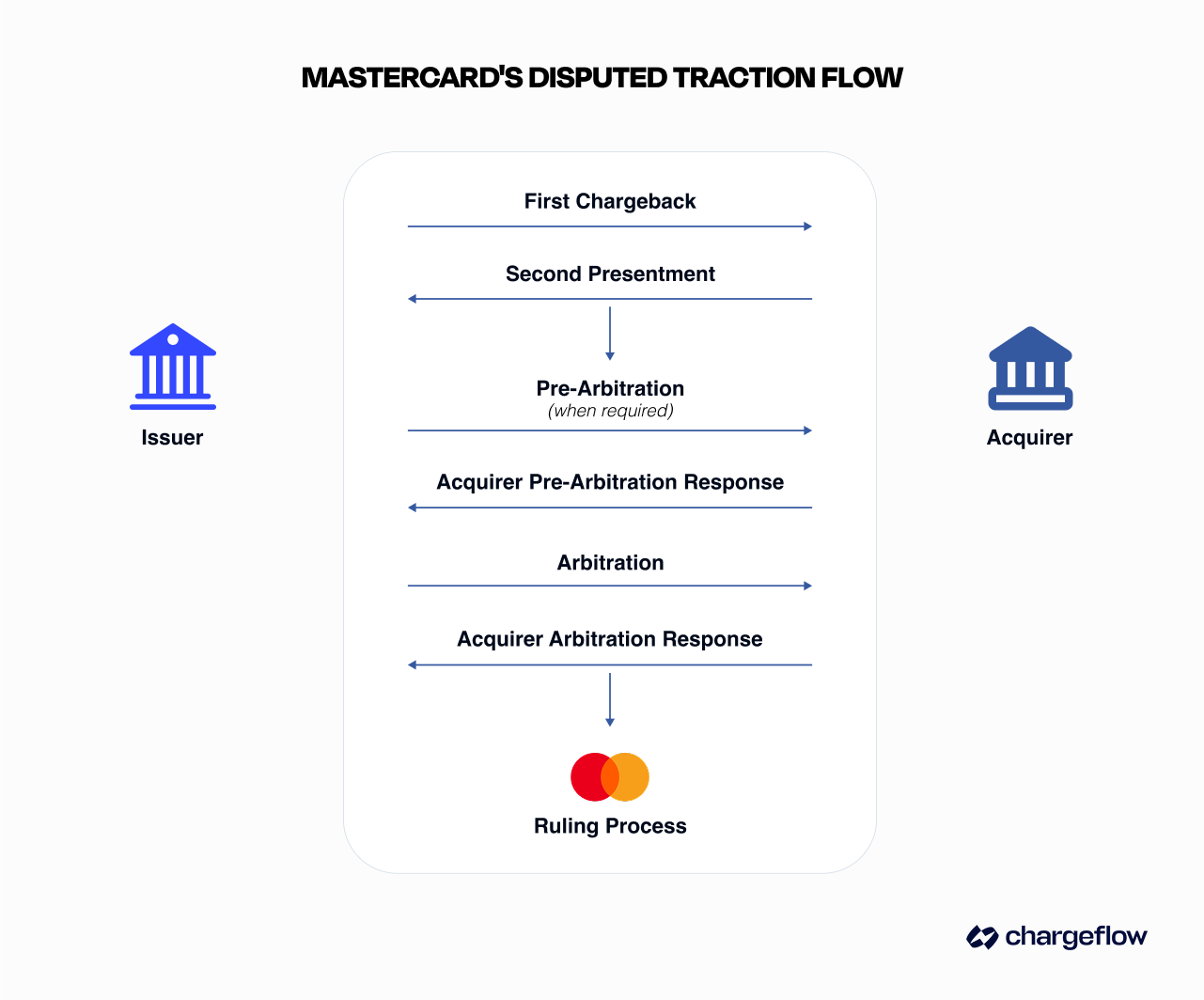

- Procedimiento: Primera reclamación de devolución → Segunda presentación → Fase previa al arbitraje (el emisor presenta la reclamación en un plazo de 45 días; dispones de 30 días para impugnarla) → Arbitraje → Recurso.

- Cumplimiento: El umbral de ECM de Mastercard es un porcentaje del 1,5 % o entre 100 y 299 Contracargos; el de HECM es del 3 % o más de 300. El incumplimiento conlleva multas progresivamente más elevadas.

- Aumenta la tasa de éxito: las pruebas específicas para cada código de motivo, junto con la protección automatizada contra las devoluciones, elevan la tasa de éxito de entre el 8 % y el 20 % (manual) hasta aproximadamente el 80 %.

Respuesta rápida: Para ganar una devolución de cargo de Mastercard, responde dentro del plazo de 45 días que se concede al comerciante aportando pruebas específicas para cada código de motivo. El proceso de resolución de disputas de Mastercard sigue estos pasos: Primera devolución de cargo (los titulares de la tarjeta tienen 120 días para presentarla, 90 en algunas categorías) → Segunda presentación (tu réplica) → Prearbitraje (el emisor presenta su reclamación en un plazo de 45 días; dispones de 30 días para impugnarla o la perderás automáticamente) → Arbitraje → Recurso. Mantente por debajo de los umbrales de devoluciones excesivas de Mastercard (ratio del 1,5 % o más de 100 al mes) para evitar multas, y automatiza la presentación de pruebas para elevar las tasas de éxito desde la media manual de entre el 8 % y el 20 % hasta alrededor del 80 %.

Un solo clic. Eso es todo lo que necesita un cliente para rechazar un pago. Y para que tu empresa pierda ingresos, a menudo por un importe superior al de la transacción original.

Dado que se prevé que el volumen mundial de devoluciones alcance los 324 millones en 2028, comprender el proceso de resolución de disputas de Mastercard es fundamental para la supervivencia de las empresas.

Esta guía se basa en las lecciones aprendidas tras haber ayudado a más de 20 000 comerciantes a impugnar con éxito Contracargos y a ganar Contracargos. Desentraña las normas de Mastercard sobre devoluciones, los códigos de motivo, los plazos y las estrategias de recuperación. Al finalizarla, habrás aprendido:

- ¿Por qué Contracargos subiendo Contracargos ?

- El proceso de devolución de cargos de Mastercard en cuatro pasos, explicado de forma sencilla

- Estrategias de prevención específicas para cada sector con el fin de reducir la « disputas » entre un 60 % y un 80 %

- Estrategias basadas en datos para ganar Contracargos de Mastercard

- Planes de implementación prácticos para empresas de todos los tamaños

Resumen del plazo de las devoluciones de Mastercard

Fase Plazo del emisor/titular de la tarjeta Respuesta del comerciante Comisión clave Primera devolución Titular de la tarjeta: 120 días (90 para algunas categorías) 45 días para presentar alegaciones Adquirente: 15-25 $ Prearbitraje (2.ª devolución) Emisor: 45 días para presentar la reclamación; 30 días para impugnar; 15 $ de tasa de presentación. Arbitraje: el emisor remite el caso al DRM de Mastercard; 15 días para responder; 150 $ de tasa de presentación + 250 $ de gastos administrativos. Recurso: 45 días a partir del laudo; recurso por escrito con nuevas pruebas; 500 $.

Comprender el panorama de las devoluciones de Mastercard

Las devoluciones de Mastercard ( Contracargos ) se producen cuando un cliente solicita a la entidad emisora de su tarjeta o a su banco la anulación de una transacción ya realizada ( disputas ), lo que da lugar a la devolución de los fondos. Este proceso es similar en todas las redes de tarjetas.

Mastercard promociona su sistema de devoluciones como una forma de generar confianza y seguridad entre los consumidores. Sin embargo, esa red de seguridad suele suponer una carga financiera y operativa para comerciantes como usted.

Por qué Contracargos aumentando Contracargos de Mastercard: la realidad actual

El gigante de las redes de tarjetas gestiona las transacciones de más de 3.16 mil millones de titulares de tarjetas, tanto particulares como empresas. Dentro de este ecosistema, Contracargos de Mastercard Contracargos un reto cada vez mayor, impulsado por cuatro factores clave.

- Marco normativo: Las políticas de resolución de disputas de Mastercard, favorables para el consumidor, han reducido las barreras para presentar reclamaciones Contracargos. Las aplicaciones de banca móvil permiten ahora disputas con solo unos pocos toques, lo que contribuye al «fraude amistoso», en el que los titulares de tarjetas impugnan transacciones legítimas.

- Aumento de las transacciones sin presencia física de la tarjeta (CNP): Según Datos Insights, en 2024, el 63 % de las transacciones mundiales se realizaron en entornos CNP (el 37 % en línea y el 26 % en aplicaciones móviles). Este cambio ha convertido el fraude CNP en la principal causa de Contracargos todas las categorías de comerciantes.

- Tácticas de fraude en constante evolución: los ciberdelincuentes recurren cada vez más a ataques IA, como la apropiación de cuentas y el fraude de identidad sintética. Los sistemas tradicionales de detección de fraude basados en reglas tienen dificultades para adaptarse, lo que se traduce en mayores índices de fraude y Contracargos consiguientes Contracargos.

- Deficiencia en la gestión: Muchos comerciantes, especialmente las pequeñas y medianas empresas, siguen gestionando Contracargos mediante procesos manuales o, simplemente, los aceptan como un coste inherente a su actividad.

Repercusión en la industria por sectores

Nuestras estadísticas recientes sobre devoluciones revelan que los distintos sectores se enfrentan a retos específicos en este ámbito:

- eCommerce venta al por menor: Entre los principales retos se encuentran el fraude por parte de personas de confianza (entre el 40 % y el 75 % de Contracargos) y los problemas de entrega disputas.

- Tasa media de devoluciones: 0,65-1,2 %

- Servicios digitales y SaaS: Las « disputas » relacionadas con las suscripciones predominan en el informe de Mastercard « Contracargos » para los sectores de « SaaS », a menudo debido a cobros recurrentes olvidados o a políticas de cancelación poco claras.

- Tasa media de devoluciones: 0,3-1,8 %

- Viajes y hostelería: Los problemas relacionados con las cancelaciones disputas y la calidad del servicio son la principal causa de Contracargos en el sector de los viajes y la hostelería.

- Tasa media de devoluciones: 0,8-1,5 %

- Servicios financieros: El fraude por apropiación de cuentas y las transacciones no autorizadas disputas son las principales preocupaciones del sector financiero.

- Tasa media de devoluciones: 0,3-0,8 %

Teniendo esto en cuenta, veamos ahora cómo funciona el proceso de devolución de cargos de Mastercard y aprendamos a responder de forma eficaz.

Un análisis detallado del proceso de devolución de cargos de Mastercard

Contracargos Mastercard Contracargos un proceso en varias fases con una serie de pasos estructurados. Estos ciclos incluyen las fases de primera devolución (iniciada por el emisor), segunda presentación (respuesta del comerciante), prearbitraje, arbitraje y resolución/recurso. Cada fase tiene plazos, requisitos y estructuras de comisiones específicos.

Fase 1: Primera devolución (iniciada por el emisor)

Cronologías:

- Titulares de tarjetas: 120 días a partir de la fecha de la transacción en la mayoría de los casos (90 días para determinadas categorías de autorizaciones y puntos de interacción).

- Comerciantes: 45 días a partir del primer día de la disputa para presentar una reclamación.

Proceso:

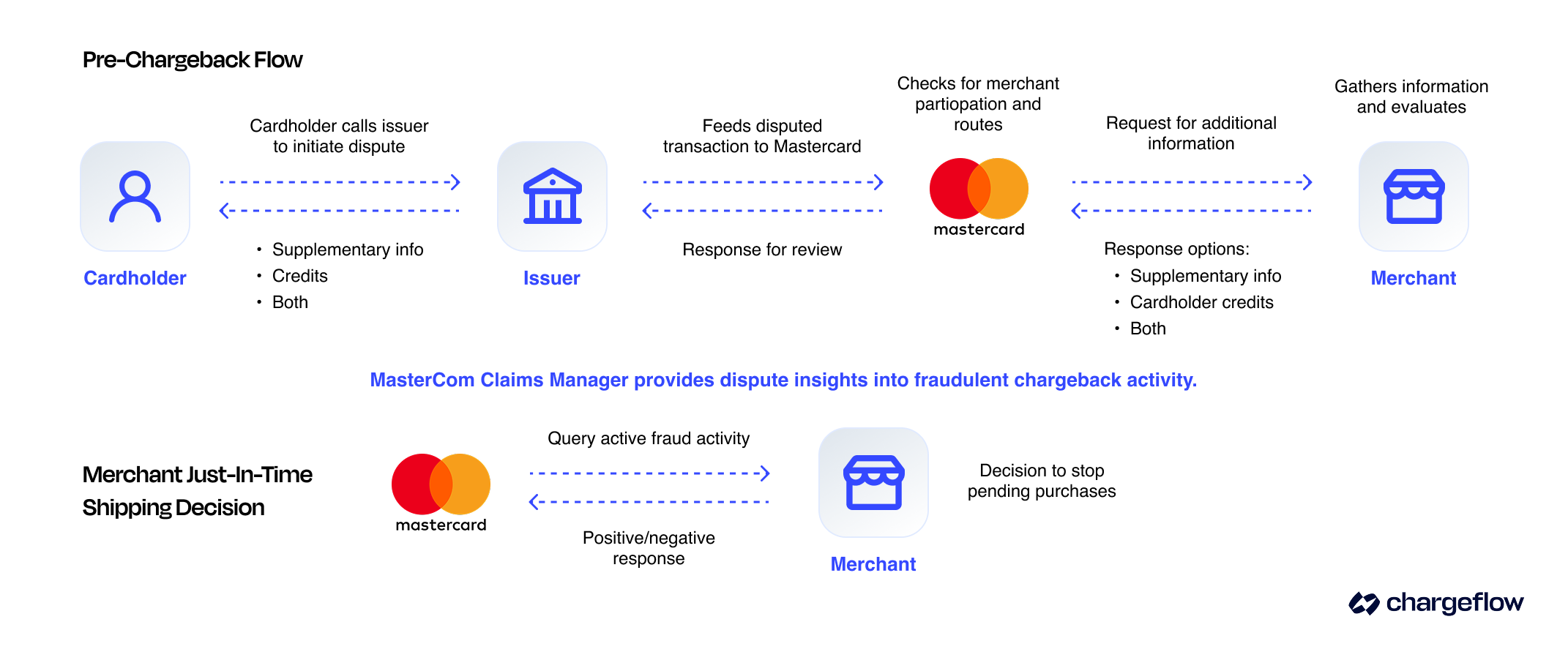

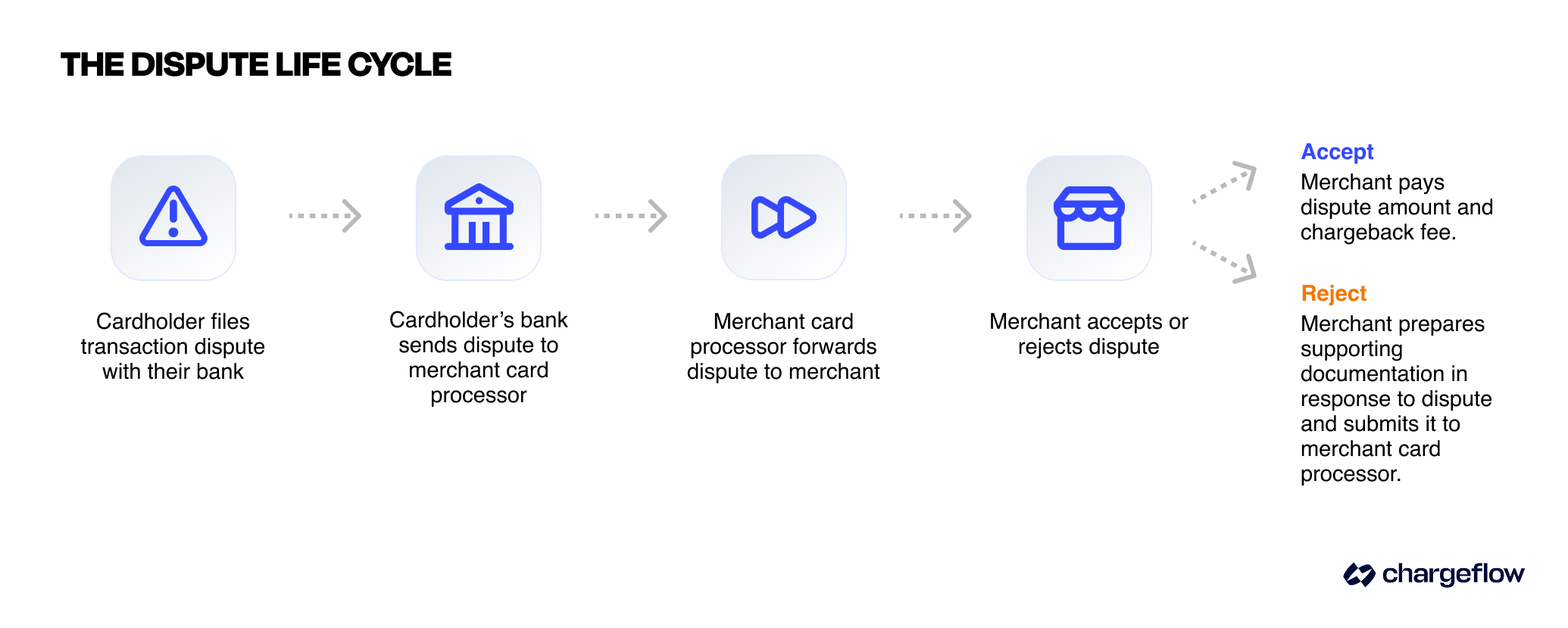

Paso 1: Primera devolución: Cuando el titular de una tarjeta disputas una transacción, el banco emisor de la tarjeta (emisor) evalúa la reclamación según la Guía de devoluciones de Mastercard (por ejemplo, código de motivo válido). Si es válida, el emisor inicia una devolución y carga el importe de la transacción al adquirente, abonándolo provisionalmente al titular de la tarjeta.

- El emisor facilita al adquirente el código del motivo de la reclamación y toda la documentación justificativa.

- La entidad adquirente notifica al comerciante, quien debe decidir si acepta la devolución o la impugna.

Paso 2: Segunda presentación (réplica del comerciante): Si usted, como comerciante, decide impugnar la devolución, debe presentar una réplica. La entidad adquirente remite sus pruebas al emisor, quien puede:

- Aceptar la segunda presentación y asumir la responsabilidad financiera; o

- Rechazarlo y remitir el caso a la fase previa al arbitraje si consideran que la respuesta del comerciante es insuficiente.

- Comisión: No hay comisiones directas de Mastercard, pero los adquirentes suelen cobrar entre 15 y 25 dólares por cada devolución, a veces más, dependiendo de tu nivel de riesgo o del contrato.

Índices de éxito según la calidad de la evidencia:

- Datos empíricos de alta calidad y específicos para cada código de motivo, obtenidos mediante métodos manuales: tasas de éxito del 8,1 % al 20 %.

- Recopilación automatizada de pruebas (con plataformas como Chargeflow): tasa de éxito de hasta el 80 %.

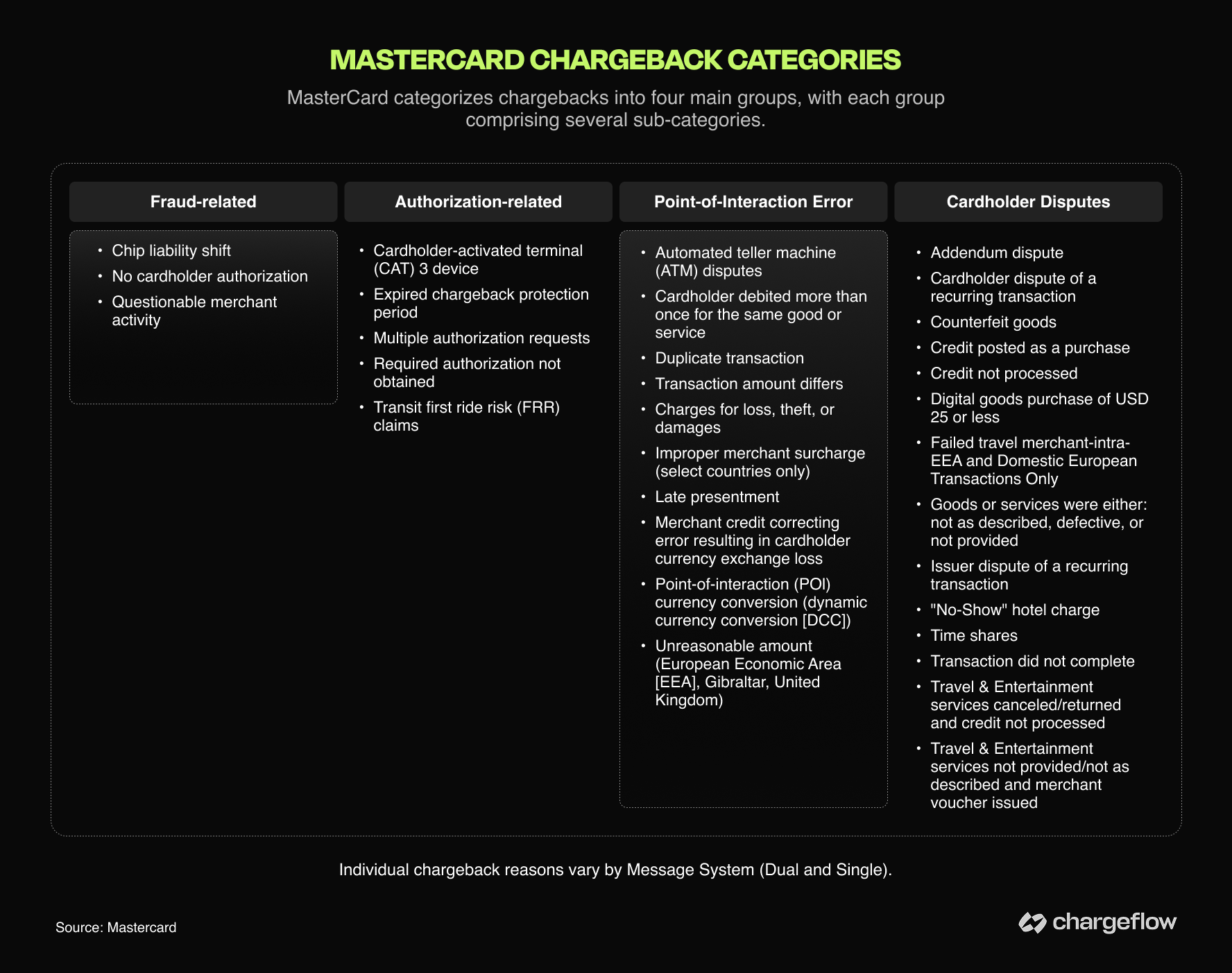

Requisitos habitualesde pruebas para las devoluciones de Mastercard según el código de motivo

A continuación se indican los requisitos de prueba habituales para ganar una reclamación contra una devolución de cargo en los códigos de motivo más comunes de Mastercard:

Código de motivoTipo de disputaPruebas que respaldan la decisión4837 – Sin autorización del titular de la tarjetaFraudeCoincidencia de AVS/CVV, dirección IP, huella digital del dispositivo, confirmación de entrega4863 – El titular de la tarjeta no reconoce la transacciónFraudeDescripción clara de la factura, prueba de interacción con el cliente4855 – Bienes o servicios no prestados: Artículo no recibido. Acuse de recibo firmado, seguimiento, prueba de acceso digital o descarga. 4853 – Defectuoso o no se ajusta a la descripción: Reclamación del titular de la tarjeta. Descripción del producto, registros de control de calidad, comunicaciones con el cliente, ofertas de reembolso. 4841 – Facturación periódica cancelada: Suscripción. Condiciones del servicio, política de cancelación, prueba de que el cliente no canceló a tiempo.

Fase 2: Prearbitraje (segunda devolución)

Plazos: El emisor dispone de 45 días para presentar una reclamación previa al arbitraje; a continuación, el comerciante tiene 30 días para impugnarla (y pierde automáticamente si no presenta ninguna respuesta).

Proceso:

- Paso 1: Presentación previa al arbitraje por parte del emisor: El emisor puede iniciar un procedimiento previo al arbitraje (segunda reclamación) si no está de acuerdo con el resultado de la segunda presentación. Este paso debe justificarse con información nueva o adicional que explique por qué la respuesta anterior no era válida.

- Paso 2: Respuesta del adquirente a la fase previa al arbitraje: El adquirente puede:

- Aceptar el caso y asumir la responsabilidad financiera (Mastercard ajustará los fondos en consecuencia),

- Desestimar el caso con una réplica y pruebas,

- O bien no tomar ninguna medida, en cuyo caso Mastercard asignará automáticamente la responsabilidad financiera al adquirente 30 días naturales después de la presentación.

Cualquiera de las partes puede asumir voluntariamente la responsabilidad financiera antes de que Mastercard dicte su resolución.

- Tarifas:

- Tasa de tramitación: 15 $ (igual que la tasa de devolución)

💡Consejo profesional: Los casos previos al arbitraje presentan menores índices de éxito para los comerciantes debido a un mayor escrutinio. En esta fase, el análisis de la relación coste-beneficio cobra una importancia fundamental.

Fase 3: Arbitraje

Plazo: 15 días para que el adquirente responda tras la presentación del emisor.

Si el adquirente rechaza el procedimiento previo al arbitraje, el emisor puede someter el caso a arbitraje de devolución. El arbitraje es poco habitual, en parte debido a sus elevados costes. El arbitraje de devolución sigue el proceso que se describe a continuación:

- Paso 1: Presentación del arbitraje por parte del emisor: El emisor presenta el caso ante el equipo de Gestión de Resolución de Conflictos (DRM) de Mastercard, incluyendo todas las pruebas justificativas y una explicación de por qué debe aceptarse la devolución.

- Paso 2: Respuesta del adquirente al arbitraje: El adquirente podrá:

- Asumir la responsabilidad financiera (en cualquier momento antes de que se dicte la resolución),

- Rechazar el procedimiento de arbitraje presentando una contestación (en un plazo de 15 días),

- O bien, no hacer nada; en ese caso, 10 días naturales después de la presentación, Mastercard procederá automáticamente a examinarla para dictar una resolución.

- Paso 3: Sentencia sobre Mastercard: El equipo de DRM de Mastercard evalúa el cumplimiento de los procedimientos, la solidez de las pruebas y las normas aplicables. Resolución del equipo de DRM:

- Determina la responsabilidad financiera,

- Realiza ajustes a través del Sistema de Facturación Consolidada de Mastercard (MCBS),

- Calcula las tasas aplicables. Este proceso se completa en un plazo de 10 días a partir de la fecha de presentación de la solicitud de arbitraje.

- Tarifas:

- Tasa de tramitación: 150 $

- Tasa administrativa: 250 $

- Multa por infracción técnica: 100 $ (parte perdedora)

- Tasa de baja: 150 $ (si se da de baja antes de la revisión del DRM)

💡Consejo profesional: El arbitraje favorece claramente a los emisores debido a los requisitos de pruebas acumulativas y a la complejidad del procedimiento.

Fase 4: Procedimiento de recurso

Plazo: 45 días desde la resolución para presentar un recurso.

La parte a la que se haya considerado responsable económicamente podrá presentar un recurso por escrito ante Mastercard. Los recursos deben incluir un motivo válido para su reconsideración, así como pruebas nuevas o que se hayan pasado por alto. La decisión de Mastercard sobre el recurso suele ser definitiva.

Precio: 500 $

💡Consejo profesional: Las apelaciones contra resoluciones revocadas tienen una tasa de éxito inferior al 10 % para los comerciantes.

Estrategias para prevenir las devoluciones de cargos de Mastercard basadas en datos empíricos

Para hacer frente con éxito a Contracargos Mastercard, Contracargos antes incluso de que se produzca una reclamación. Al aprovechar las herramientas de análisis de datos y aplicar tácticas de prevención del fraude de eficacia probada, podrás evitar pérdidas innecesarias y reforzar tu defensa cuando surjan problemas.

A continuación se presentan algunas estrategias fundamentales que vale la pena poner en práctica:

Nivel 1: Prevención de fraudes fundamentales

- Implementación de 3D Secure 2.0

- Función: Añade una capa de autenticación paralas transacciones CNP

- Impacto: Reduce Contracargos de Mastercard relacionadas con el fraude hasta Contracargos un 60 %.

- Transferencia de responsabilidad: Las transacciones que cumplen los requisitos transfieren la responsabilidad al emisor de la tarjeta.

- Coste de implementación: Por lo general, oscila entre 0,05 y 0,15 dólares por transacción

- Plazo de retorno de la inversión: entre 3 y 6 meses para la mayoría de los comerciantes

- Verificación del AVS y del CVV

- Función: Valida la dirección de facturación yel código de seguridad de la tarjeta

- Impacto: Se estima una reducción del 35-45 % en los códigos de motivo relacionados con el fraude cuando se combina con herramientas comolas alertas de devoluciones.

- Requisitos: Imprescindible parael cumplimiento de Visa Compelling Evidence 3.0

- Coste: suele estar incluido en las comisiones por procesamiento de pagos

- Códigos de respuesta de los servicios de verificación de direcciones (AVS):

- Coincidencia completa (Y): Procesarnormalmente

- Coincidencia parcial (A, Z, W):se recomienda una revisión más exhaustiva

- No coincide (N): Transacción de alto riesgo; se recomienda rechazarla

Nivel 2: Gestión avanzada de riesgos

- Detección de fraudes mediante aprendizaje automático: Los sistemas modernos de detección de fraudes analizan cientos de puntos de datos en tiempo real para identificar anomalías a través de:

- Comprobaciones de la velocidad de las transacciones: múltiples transacciones procedentes de la mismafuente

- Identificación de dispositivos:características de hardware y software

- Análisis del comportamiento: desviación delos patrones de compra habituales

- Verificación de la geolocalización: análisis de la dirección IP frente a la dirección de facturación

- Tokenización de los datos de pago almacenados

- Función: Sustituye los datos confidenciales de las tarjetas portokens únicos

- Impacto: Eliminalos riesgos de filtración de datos almacenados

- Cumplimiento normativo: Obligatorio paralos comerciantes con certificación PCI DSS de Nivel 1

- Implementación: Colabora con tu proveedor de servicios de pago o con un proveedor externo.

Nivel 3: Reestructuración de la experiencia del cliente

Si utilizas herramientas como Insights, un servicio gratuito de Chargeflow, podrás obtener fácilmente una visión general de las causas de las devoluciones. Las devoluciones frecuentes Contracargos podrían indicar problemas en el servicio, lo que serviría de base para los procedimientos de optimización. A continuación se presentan algunas estrategias habituales de optimización del servicio de atención al cliente:

- Descriptores de facturación claros: Los nombres de los comerciantes que pueden dar lugar a confusión son la causa de aproximadamente el 25 % de Contracargos «transacciones no reconocidas». Entre las buenas prácticas se incluyen:

- Utiliza un nombre comercial que sea fácil de recordar

- Incluye la información de contacto

- Marketing de eventos deportivos/identidad visual del sitio web

- Evita el uso excesivo de abreviaturas o códigos

- Ejemplos de mejoras:

- Deficiente: «SVC*MRK 4127749021»

- Mejor: «SKYE STORE555-123-4567»

- Lo mejor: «SKYE OUTDOOR GEAR 555-123-4567»

- Comunicación proactiva con los clientes

- Confirmaciones de pedido: correo electrónico inmediato conlos detalles de la transacción

- Notificaciones de envío: información de seguimiento en tiempo real para evitar las incertidumbres que dan lugar a Contracargos por «transacción no recibida».

- Recordatorios de suscripción: notificaciones previas a la facturación de los cargos recurrentes.

Marco de implementación para la prevención de devoluciones específicas del sector

No existe una estrategia única para prevenir las devoluciones. Los comerciantes suelen cometer el error de aplicar un enfoque generalizado cuando buscan prevenir las devoluciones. Esto resulta contraproducente, ya que cada negocio es único.

A continuación se incluyen algunas recomendaciones de aplicación específicas para cada sector que conviene tener en cuenta.

eCommerce venta al por menor

- Áreas prioritarias para la prevención de devoluciones:

- Entrega de paquetes disputas

- El producto no se ajusta a la descripción

- Fraude por parte de personas conocidas

- Secuencia de implementación recomendada:

- Mes 1-2: Fundamentos

- Implementar 3D Secure 2.0 para transacciones superiores a 50 $

- Actualizar los descriptores de facturación

- Establecer protocolos de confirmación de entrega

- Integrar un sistema de alertas de devoluciones

- Instala « Chargeflow Insights» para resolverproblemas específicos de los clientes

- Mes 3-4: Actividades de enriquecimiento

- Implementar la detección de fraudes mediante aprendizaje automático

- Implementar el seguimiento de pedidos en tiempo real

- Establecer procedimientos de escalado para el servicio de atención al cliente

- Mes 1-2: Fundamentos

- Resultados previstos: una reducción del 60-80 % en Contracargos evitables de Mastercard Contracargos seis meses. Puedes combinar esta estrategia con la automatización de las devoluciones para lograr una cobertura completa.

SaaS basados en suscripciones y SaaS

- Áreas prioritarias para la prevención de devoluciones:

- Facturación periódica disputas

- Problemas relacionados con la cancelación del servicio

- Conversión de la prueba gratuita disputas

- Elementos fundamentales para la implementación

- Gestión de suscripciones:

- Procedimientos de cancelación claros(máximo 3 clics)

- Confirmaciones inmediatas de cancelación

- Opciones de pausa o reducción de la suscripción antes de la cancelación

- Notificación por correo electrónico previa a la facturación (7 días, 1 día antes del cargo)

- Buenas prácticas para el periodo de prueba:

- Consentimiento explícito para la conversión de la versión de prueba a la versión de pago

- Notificaciones de conversiones múltiples

- Opciones de prórroga de la prueba sin interrupciones

- Condiciones de la prueba claras y comprensibles al registrarse

- Gestión de suscripciones:

- Plazo de implementación: 2-3 meses para la puesta en marcha completa

- Impacto previsto: Reducción de hasta el 90 % en Contracargos Mastercard relacionadas con suscripciones, si se complementa con una alerta de devolución.

Viajes y hostelería

- Áreas prioritarias para la prevención de devoluciones:

- Política de cancelación disputas

- Quejas sobre la calidad del servicio

- Problemas con la modificación de reservas

- Soluciones recomendadas para nichos específicos:

- Transparencia en la fijación dinámica de precios

- Políticas flexibles de cambio de reserva

- Actualizaciones de disponibilidad en tiempo real

- Confirmaciones de reserva detalladas

- Protocolos proactivos de recuperación del servicio

- Resultados previstos: una reducción del 50-60 % en Contracargos relacionados con el servicio, con una reducción estimada del 80 % si se complementa con alertas de contracargos.

«El fraude en transacciones sin presencia física de la tarjeta está impulsando una demanda constante de herramientas de devolución de cargos y prevención del fraude. Los consumidores prefieren cada vez más prefieren Contracargos los reembolsos directos de los comercios, y el 84 % considera que Contracargos de tramitar». — Ariel Chen, Chargeflow y director ejecutivo Chargeflow .

Gestión avanzada del cumplimiento normativo y de riesgos

Uno de los principales retos en materia de cumplimiento normativo para los comerciantes es la elevada tasa de devoluciones, que pone en peligro sus cuentas mercantiles. Tanto si diriges una pequeña como una gran empresa, comprender este reto y aplicar las soluciones recomendadas puede ahorrarte muchos problemas.

Mastercard supervisa los índices de devoluciones por disputa respecto al total de transacciones de los comerciantes en el marco de su programa «Excessive Chargeback Merchant» (ECM). Superar los umbrales establecidos puede acarrear multas o incluso el cierre de la cuenta. Muchos procesadores aplican límites internos más estrictos para reducir la exposición al riesgo y garantizar el cumplimiento de las normas de la red.

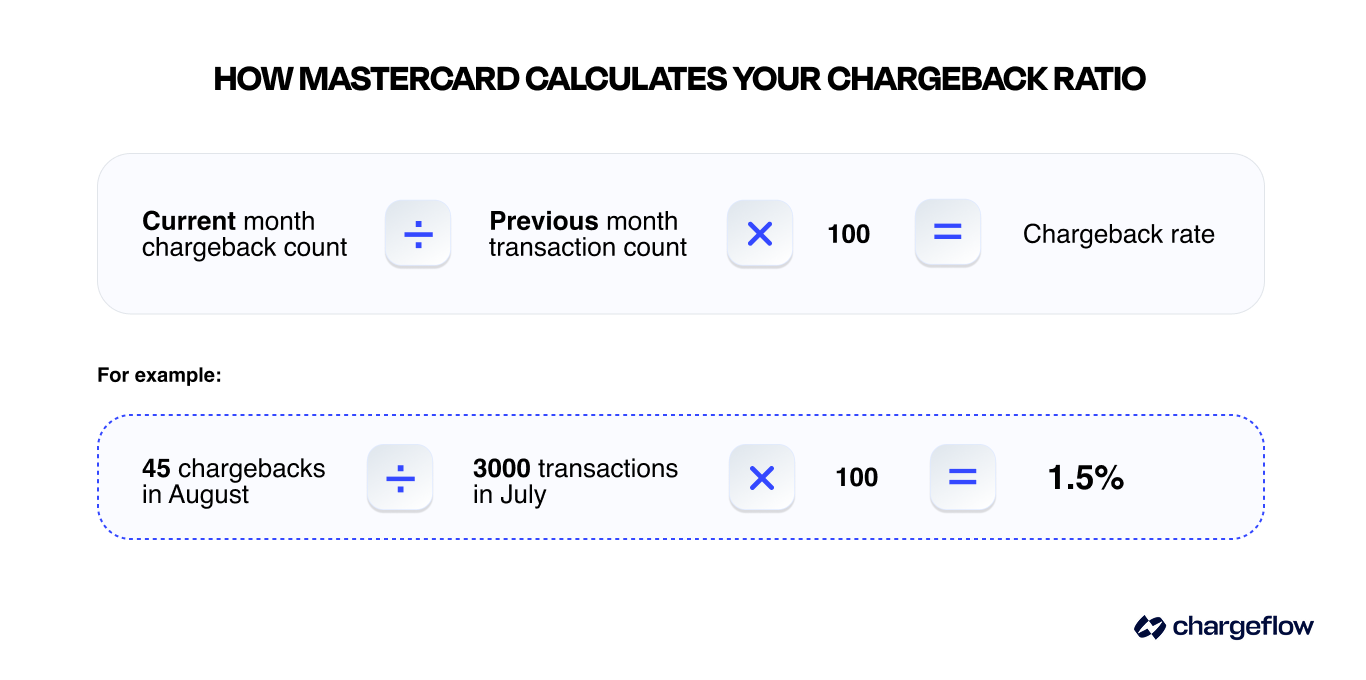

Umbrales del Programa de Supervisión de Mastercard

Mastercard ha dividido su Programa de devoluciones excesivas (ECP) en tres categorías:

- Umbral estándar: un índice de devoluciones del 1 % O más de 100 Contracargos mes.

- Umbral de comerciante con exceso de devoluciones (ECM): índice de devoluciones del 1 ,5 % O entre 100 y 299 Contracargos mes.

- Umbral de comerciante con un número excesivo de devoluciones (HECM): índice de devoluciones del 3 % O más de 300 Contracargos mes.

Consecuencias del programa ECP para los comerciantes

El incumplimiento de cualquiera de los límites establecidos tiene consecuencias específicas para los comerciantes, tales como las siguientes:

- Nivel 1: Carga administrativa derivada de los informes y el seguimiento mensuales

- Mastercard inscribe en el programa ECP a los comerciantes que superan los límites establecidos para ECM o HECM.

- Los comerciantes del nivel 1 del ECP deben presentar un plan de corrección para reducir Contracargos facilitar informes mensuales sobre los avances.

- Nivel 2: Multas mensuales

- Tras dos meses en el ECP, se aplican multas que se incrementan de la siguiente manera:

- Meses 2-3: 1 .000 $ (ECM) o entre 1.000 y 2.000 $ (HECM)

- Meses 4-6: 5.000 $ (ECM) o 10.000 $ (HECM)

- Meses 7-11: 25 000 $ (ECM) o 50 000 $ (HECM)

- Más de 12 meses: entre 50 000 y 100 000 dólares (ECM) o entre 100 000 y 200 000 dólares (HECM)

- Es posible que se apliquen comisiones adicionales por devoluciones.

- Tras dos meses en el ECP, se aplican multas que se incrementan de la siguiente manera:

- Nivel 3: Cancelación de la cuenta

- Si, tras más de 12 meses, no se consigue reducir Contracargos de Mastercard Contracargos 100 o de una tasa de contracargos del 1,5 %, la entidad adquirente podrá rescindir su cuenta de comerciante.

- Es posible que tu empresa también se añada a una lista MATCH, lo que impediría la creación de un nuevo ID de comerciante.

Cómo darse de baja del programa de devoluciones excesivas de Mastercard

Los comerciantes solo pueden salir del ECP si mantienen los niveles de contracargos por debajo del umbral del ECM (100 Contracargos) durante tres meses consecutivos. A continuación se indican algunas prácticas recomendadas para alcanzar ese objetivo.

- Seguimiento de Contracargos entrantes

- Utiliza análisis en tiempo real para supervisar los índices de devoluciones.

- Abordar las causas fundamentales, como los problemas de calidad de los productos, los retrasos en los envíos o las descripciones confusas en las facturas.

- Reembolsar y cancelar transacciones problemáticas

- Una alerta de devolución te avisa de una « disputas » inminente y te permite realizar reembolsos de forma proactiva cuando sea necesario, para evitar que el caso se « prevención ».

- También puedes bloquear y añadir a la lista negra a los clientes problemáticos cuando sea necesario.

💡Consejo profesional: Los comerciantes que aprovechan los análisis y las alertas en tiempo real observan una reducción significativa en las tasas de devoluciones. Este estudio de caso de Stripe muestra cómo Wordtune, un servicio de asistencia para la redacción de IA , logró una reducción del 33,5 % en las devoluciones fraudulentas disputas y una reducción del 29,7 % en la tasa de disputas en un plazo de cinco meses.

Marco de evaluación de proveedores de gestión del fraude por devoluciones

Las compras se realizan a través de múltiples canales, como códigos QR, aplicaciones móviles, retransmisiones en directo en redes sociales, por Internet y en persona. Muchas transacciones se realizan a través de intermediarios externos, como aplicaciones de reserva de viajes, en lugar de directamente con el proveedor del servicio.

Este entorno omnicanal complica la recopilación de pruebas para la gestión de las devoluciones, debido a la fragmentación de los datos y al retraso en el acceso a los registros de transacciones esenciales.

Por lo tanto, la elección de un proveedor de servicios para la prevención del fraude por devoluciones es una decisión que hay que sopesar bien. Elegir la solución equivocada puede dar lugar a la presentación de pruebas incorrectas o a un elevado número de falsos positivos, lo que puede provocar que se trate a clientes legítimos como si fueran estafadores. Si estás valorando diferentes plataformas especializadas en la gestión de disputas, resulta útil comparar las opciones directamente; por ejemplo, Chargeflow frente a Disputifier y Chargeflow frente a Chargeblast.

A continuación se indican algunos criterios que hay que tener en cuenta a la hora de seleccionar un proveedor:

Evaluación de las funciones básicas:

- Funciones de prevención de disputas: detección de fraudes, sistema de alertas, herramientas para clientes

- Servicios de recuperación de devoluciones: reclamación automatizada, recopilación de pruebas

- Análisis y generación de informes: paneles de control en tiempo real, análisis de tendencias

- Facilidad de integración: calidad de la API, tiempo de configuración y mantenimiento continuo

Cuadro comparativo de proveedores:

- Especialistas en detección y prevención del fraude:

- Recomendado: Sift, Kount,Riskified

- Puntos fuertes: aprendizaje automático avanzado, evaluación del riesgo de fraude en tiempo real

- Puntos débiles: Servicios limitados de recuperación de devoluciones, especialmente en casos de fraude amistoso

- Soluciones de procesamiento de pagos:

- Recomendado: Radar de « Stripe »,Protección contra el fraude de PayPal

- Puntos fuertes: Integración perfecta,precios competitivos

- Puntos débiles: cobertura del fraude específica para cada plataforma, personalización limitada y dificultades para recopilar y presentar pruebas convincentes.

- Plataformas de servicio integral:

- Recomendado: Chargeflow, Mitigator, ChargebackGurus

- Puntos fuertes: Cobertura integral, conocimientos especializados, «configúralo y olvídate»

- Puntos débiles: mayor coste, falsos negativos, herramientas incompletas y complejidad de integración, dependiendo de la plataforma que elijas.

- Ponderación de los criterios de selección de la plataforma:

- Eficacia: 35 % (porcentaje de victorias, éxito en la prevención)

- Rentabilidad: 25 % (retorno de la inversión, coste total de propiedad)

- Facilidad de integración: 20 % (tiempo de configuración, requisitos de mantenimiento)

- Calidad de la asistencia: 15 % (conocimientos técnicos, capacidad de respuesta)

- Escalabilidad: 5 % (capacidad de crecimiento para diversos modelos y ampliación de funcionalidades)

Análisis de costes y beneficios: gestión manual o subcontratada frente a gestión automatizada de devoluciones

Según Mastercard, los comerciantes y las entidades emisoras están adoptando progresivamente la gestión automatizada de las devoluciones ( Contracargos de Mastercard sobre el estado de Contracargos en 2025, págs. 5 y 20). Este análisis de costes y beneficios arroja más luz sobre el motivo de esa evolución.

Características del proceso manual:

- Tiempo medio dedicado: entre 2 y 4 horas por caso

- Porcentaje habitual de casos ganados: 8-20 %

- Coste por caso: entre 50 y 100 dólares (incluido el tiempo del personal)

- Capacidad: limitada como máximo a entre 10 y 20 casos por semana por persona.

Características del proceso automatizado:

- Tiempo medio de tramitación: unos 20 minutos porcaso

- Porcentaje de victorias habitual: 45-80 %

- Coste por caso: 25 % por cada devolución recuperada (tarifas deChargeflow )

- Escalabilidad: Ilimitada (con Chargeflow)

Ejemplo de cálculo del ROI:

En el caso de un comerciante con 100 Contracargos mes, así es como se compara su retorno de la inversión (ROI) entre la gestión manual y la automatizada de los contracargos:

- Coste del procesamiento manual: 8.000 $ al mes + 60.000 $ en ingresos perdidos

- Coste del procesamiento automatizado: 2500 $ al mes + 25 000 $ en ingresos perdidos (dependiendo de la plataforma elegida)

- Ahorro mensual neto: 40 500 $

- Ahorro anual: 486 000 dólares

💡Consejo profesional: Muchas soluciones de devolución de cargos ofrecen herramientas parciales, como alertas o recuperación manual, lo que obliga a los comerciantes a recopilar pruebas de forma dispersa en distintas plataformas. Elegir la solución adecuada, especialmente una como Chargeflow que ofrece una cobertura completa con una garantía de retorno de la inversión (ROI) cuatro veces mayor, marca la diferencia.

Indicadores clave de rendimiento (KPI)

Si desea darse de baja del programa ECP de Mastercard, debe centrarse en los indicadores clave de rendimiento (KPI) esenciales que le permitan alcanzar sus objetivos con mayor rapidez. A continuación le ofrecemos algunos ejemplos que puede tener en cuenta.

Indicadores principales:

- Chargeback Ratio: Target <0.5 for most industries

- Índice de victorias en litigios: objetivo del 45-65 % para las reclamaciones

- Coste por devolución: objetivo de reducción de al menos un 50 %

- Índice de prevención: objetivo de al menos el 60 % de Contracargos evitables

Métricas secundarias:

- Satisfacción del cliente: Analizar el impacto de la prevención del fraude por devoluciones en los clientes legítimos y garantizar unos resultados positivos .

- Tasas de autorización de pagos: Asegúrese de que las medidas contra el fraude no reduzcan las aprobaciones legítimas.

- Payment Processing Speed: Maintain <2-second transaction processing times.

- False Positive Rate: Target <5% for fraud prevention systems.

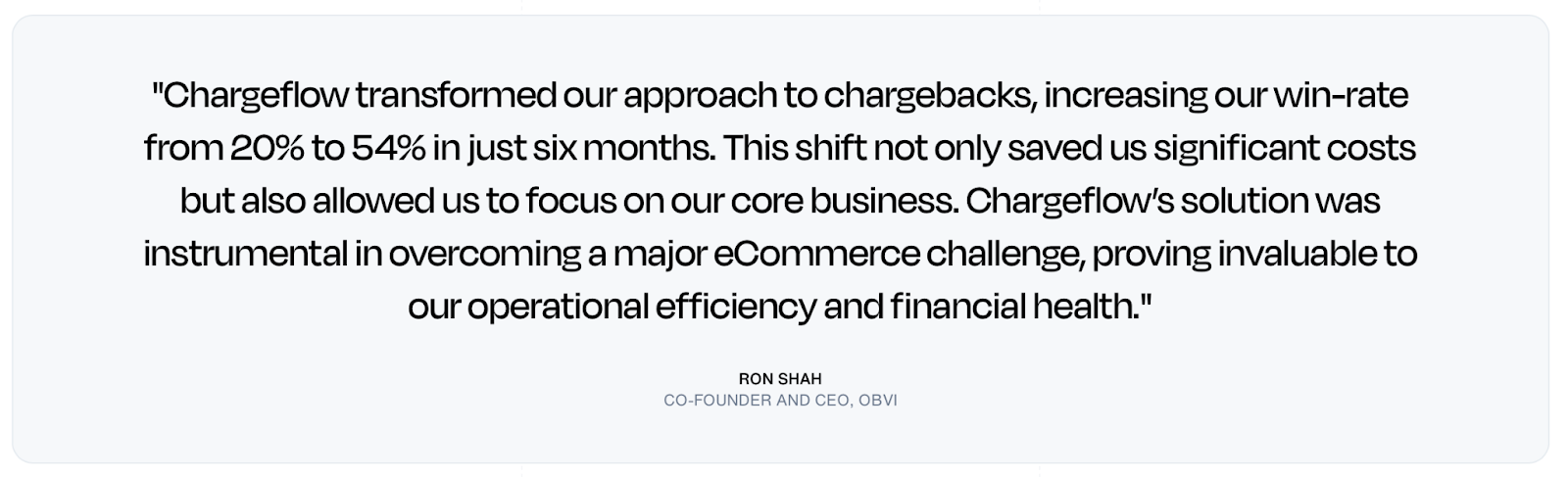

Caso práctico: Obvi aumenta su tasa de éxito en un 170 % gracias a la automatización

Obvi es una eCommerce en rápido crecimiento que opera en el competitivo sector de los suplementos para la salud y el bienestar. Este proveedor omnicanal ha alcanzado unos ingresos de 40 millones de dólares en 2023 y presta servicio a más de 200 000 clientes en más de 75 países. A pesar de su éxito, Obvi se enfrentaba a unas tasas de devoluciones cada vez mayores debido al fraude «amigable».

El proceso manual de gestión Contracargos a través de un colaborador externo o del servicio de atención al cliente) requería mucho tiempo, resultaba costoso (40 dólares por caso) y tenía una baja tasa de éxito, del 20 %. Esto provocó importantes pérdidas de ingresos.

Solución:

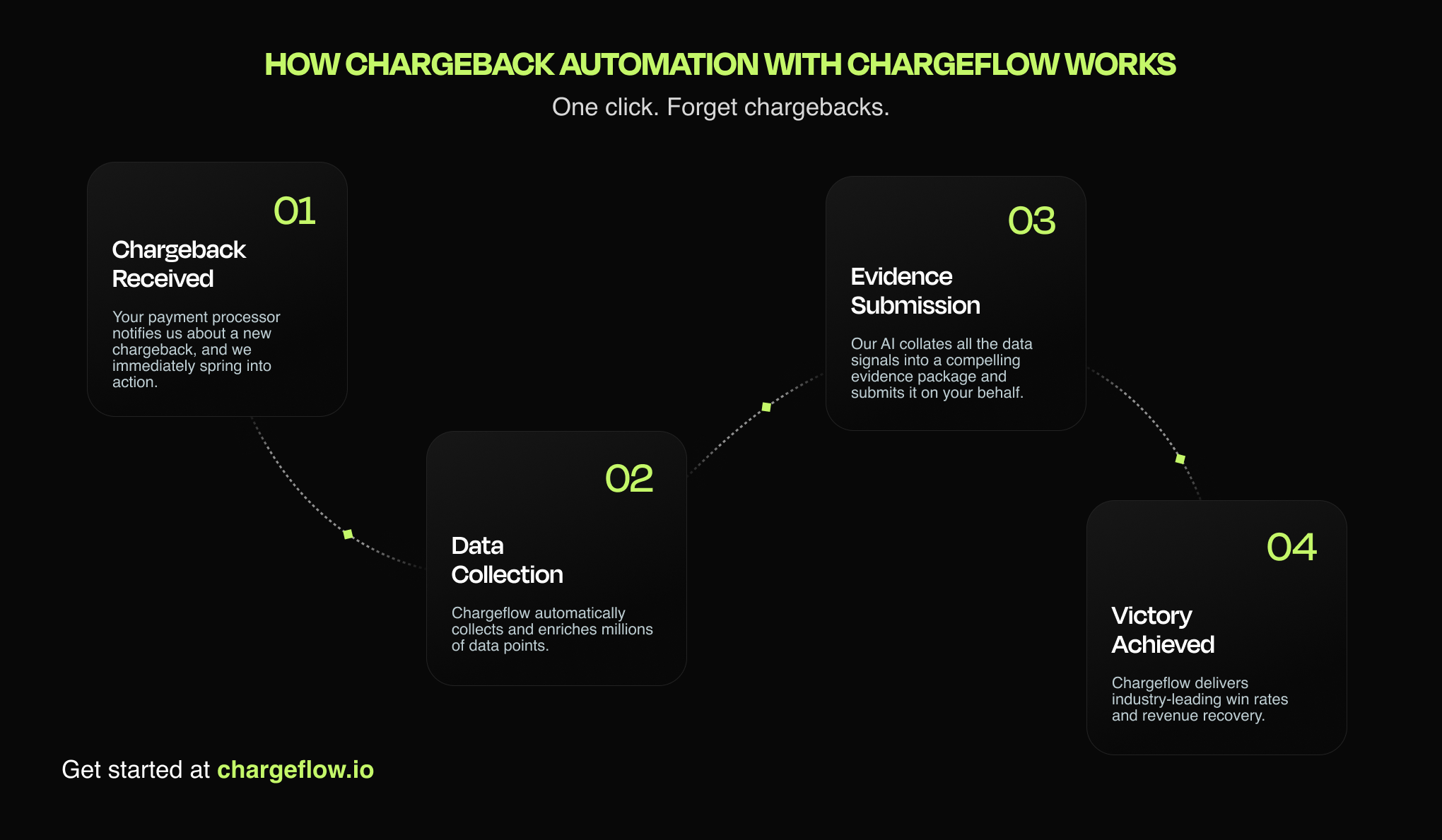

Simplifica la gestión automatizada de las devoluciones con Chargeflow, una plataforma conocida por gestionar Contracargos de principio a fin. Este cambio dio resultados inmediatos.

Resultados:

- Porcentaje de victorias del 54 %

- Se han recuperado 10 427 dólares en concepto de ingresos perdidos

- Aumento del 170 % en la tasa de victorias

- Mayor satisfacción del cliente

Productos utilizados:

- Automatización de las devoluciones

- Alertas

- Perspectivas

Lee el caso práctico completo.

Preguntas frecuentes sobre las devoluciones de Mastercard

¿De cuánto tiempo dispone un comerciante para responder a una devolución de Mastercard?

Por lo general, los comerciantes disponen de 45 días a partir del primer día de la reclamación para presentar una nueva presentación (segunda presentación). Si el caso pasa a la fase de prearbitraje, dispones de 30 días para impugnarlo; de lo contrario, perderás automáticamente.

¿De cuánto tiempo disponen los titulares de las tarjetas para solicitar una devolución de cargo de Mastercard?

Los titulares de las tarjetas suelen disponer de 120 días a partir de la fecha de la transacción, aunque algunas categorías de autorización y de punto de interacción tienen un plazo más corto, de 90 días.

¿Cuáles son los umbrales de ECM y HECM de Mastercard?

El umbral de «comerciante con exceso de devoluciones» (ECM) es una tasa de devoluciones del 1,5 % o entre 100 y 299 Contracargos mes; el umbral de «exceso elevado» (HECM) es una tasa del 3 % o más de 300 Contracargos mes. El incumplimiento de cualquiera de estos umbrales da lugar a multas progresivamente más elevadas.

¿Qué pruebas permiten ganar una reclamación por fraude con Mastercard?

Para el código de motivo 4837 (falta de autorización del titular de la tarjeta), envía los resultados de la comprobación de coincidencia de AVS/CVV, la dirección IP, la huella digital del dispositivo y la confirmación de entrega. Para el código 4863 (no se reconoce), suele ser decisivo incluir una descripción clara del cargo y una prueba de la interacción con el cliente.

Reflexiones finales sobre Contracargos de Mastercard Contracargos próximos pasos

Una gestión eficaz de las devoluciones de Mastercard requiere un enfoque sistémico que combine la prevención, la detección temprana y las medidas estratégicas de recuperación. Los datos del sector y nuestros datos internos muestran claramente que los comerciantes que implementan programas integrales de gestión de devoluciones observan:

- Reducción del 60-85 % en Contracargos evitables;

- índices de éxito del 45-65 % en casos controvertidos (frente al 8-15 % de los procesos manuales);

- una reducción del 70-80 % en los costes totales por devoluciones;

- Mejora de los índices de satisfacción y fidelización de los clientes;

- Garantía de retorno de la inversión de 4 veces.

Teniendo esto en cuenta, estas son las medidas inmediatas que hay que tener en cuenta:

Medidas que deben adoptarse de inmediato

Para todos los comerciantes:

- Realizar una auditoría exhaustiva de las devoluciones y establecer unos parámetros de referencia

- Actualizar los descriptores de facturación y los protocolos de comunicación con los clientes

- Aplicar medidas básicas de prevención del fraude (3D Secure, AVS/CVV)

- Establecer procedimientos de seguimiento y respuesta ante las devoluciones, con protección automatizada contra las devoluciones

Para comerciantes con un gran volumen de ventas:

- Implementar sistemas avanzados de detección de fraudes y de aprendizaje automático

- Implementar procesos automatizados de impugnación de devoluciones

- Integrar plataformas completas de análisis y generación de informes

- Colabora con tu proveedor de servicios para hacer un seguimiento de los indicadores clave que garanticen el éxito a largo plazo

Chargeflow ofrece estos servicios esenciales mediante un modelo de pago por resultados. Ponte en contacto con nuestros especialistas si necesitas más información. Tal y como señaló Mastercard: «Los comerciantes que revisen su enfoque e implementen tecnologías avanzadas de automatización obtendrán los beneficios de reducir el « Contracargos » (tiempo de espera de los clientes), al tiempo que mejoran la satisfacción y la fidelidad de los clientes». – (Informe de Mastercard «State of Contracargos » 2025, p. 4)

Esta guía recoge las mejores prácticas actuales del sector y los requisitos de Mastercard, basados en la información disponible públicamente en el momento de su redacción.

Contracargos?

Ya no es problema tuyo.

Recupera cuatro veces más Contracargos y prevención , hasta un 90 % de las entradas, gracias a IA y a una red global de 20 000 comerciantes.

.png)

.webp)

.webp)

%20(1).webp)