%201.svg)

El fraude «amigable»: la amenaza de 132 000 millones de dólares para eCommerce , y cómo combatirlo en 2026

Contracargos?

Ya no es problema tuyo.

Recupera cuatro veces más Contracargos y prevención , hasta un 90 % de las entradas, gracias a IA y a una red global de 20 000 comerciantes.

- El fraude amistoso (uso indebido de las devoluciones) representa hasta el 75 % de las pérdidas por devoluciones y supone para los comerciantes un coste estimado de 132 000 millones de dólares al año.

- Esto ocurre cuando un cliente real disputas una compra legítima que ya se ha entregado, en lugar de solicitar un reembolso, ya sea por error o a propósito.

- Verifica a los compradores, aclara los conceptos de facturación y utiliza las alertas de disputas para detectar los « disputas » antes de que se conviertan en « Contracargos ».

- La gestión automatizada de las reclamaciones por devoluciones supera ahora a los procesos manuales, con unas tasas de éxito superiores al 75 %, frente a una media del sector del 8,1 %.

Ecommerce Las marcas son las más afectadas por este problema, por lo que la prevención específica del fraude «amigable» de ecommerce combina alertas automatizadas con medidas de recuperación respaldadas por pruebas.

El fraude «amigable» no se debe a tarjetas robadas ni a redes delictivas. Proviene de tus propios clientes. Has tramitado el pedido. El pago se ha procesado. El producto ha llegado. Y, aun así, se ha producido una devolución.

Con unas pérdidas anuales de 132 000 millones de dólares, se ha convertido en la principal causa de Contracargos eCommerce: clientes reales que impugnan transacciones reales.

Esta guía explica por qué ocurre, cómo prevención y cómo salir airoso cuando ocurre.

Respuesta rápida: El «fraude amistoso» se produce cuando un cliente real solicita un « disputas » (reversión de cargo) por una compra legítima y ya entregada al emisor de su tarjeta, en lugar de pedirle al comerciante que le devuelva el dinero. La transacción no tuvo nada de fraudulenta: el pago se autorizó y el pedido se entregó, pero el cliente solicita el «chargeback» de todos modos. Actualmente, este tipo de fraude representa hasta el 75 % de todos los « Contracargos » y supone un coste estimado de 132 000 millones de dólares al año para los comerciantes.

¿Qué es el fraude amistoso?

El fraude amistoso, también conocido como abuso de devoluciones o fraude de primera mano, se produce cuando el titular de una tarjeta disputas una compra legítima alegando que no está autorizada o que es fraudulenta con el fin de obtener un reembolso, aunque a menudo se queda con el producto.

El fraude amistoso se diferencia de otros casos de devolución de cargo porque el autor, el titular de la tarjeta, suele ser un cliente y no un estafador externo. En otras palabras, la transacción objeto de la reclamación no justifica una devolución de cargo.

Aunque los motivos y las circunstancias varían según el caso, los titulares de tarjetas cometen fraude amistoso por dos razones principales:

- Se les ha olvidado la transacción: es posible que los titulares de las tarjetas no reconozcan un cargo debido a que los nombres de los comercios no aparecen claramente en el extracto o a que se han olvidado de alguna suscripción. Los casos derivados de esta situación se conocen como «fraude amistoso involuntario».

- Quieren estafar a la empresa: algunos titulares de tarjetas se aprovechan del sistema de devoluciones para obtener bienes o servicios gratuitos impugnando una compra, incluso cuando no ha habido ningún engaño por parte del comerciante. Recurren a esta estrategia para recuperar su dinero si se arrepienten de una compra o no les gusta. Este caso es la definición misma de fraude por devolución.

«El uso indebido por parte de los propios titulares se ha generalizado y se ha vuelto más perjudicial, tanto para los comercios como para los emisores, los adquirentes y otros socios de pago que dan soporte a eCommerce ». – Merchant Risk Council

La evolución del fraude «amigable»: por qué IA más IA que nunca

El fraude «amigable» se observó por primera vez en el historial de contracargos en 2010. Antes de esa fecha, Contracargos bajo códigos de motivo de fraude solían ser poco frecuentes. Casi siempre son indicativos de un fraude real con tarjetas.

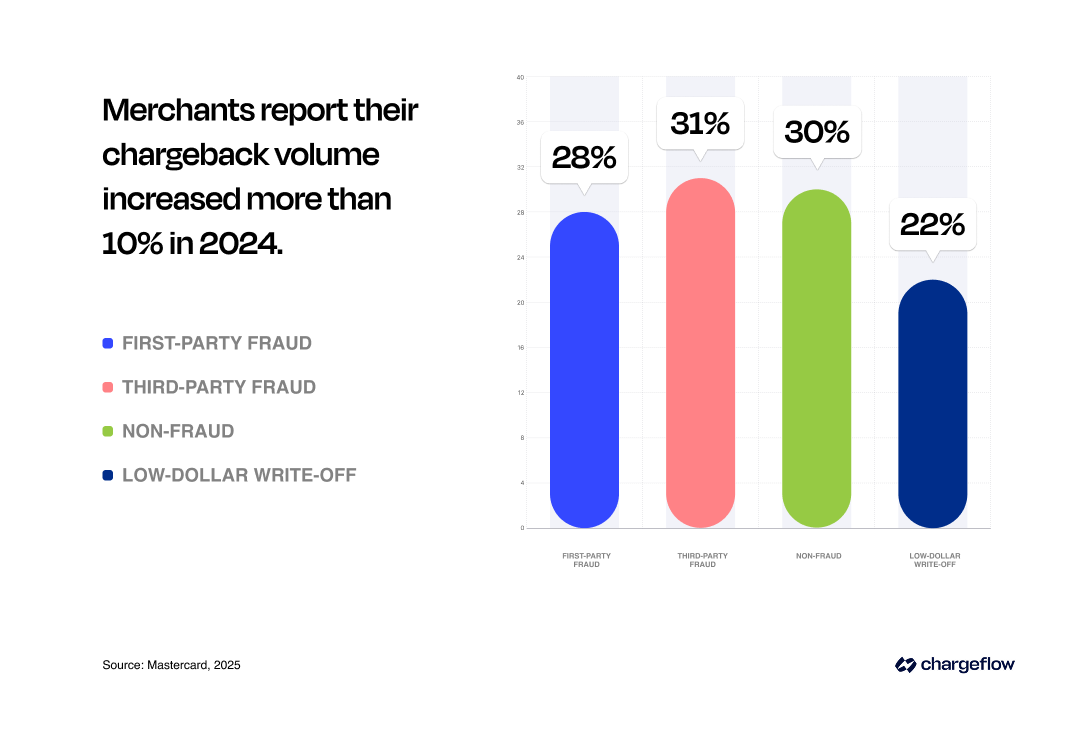

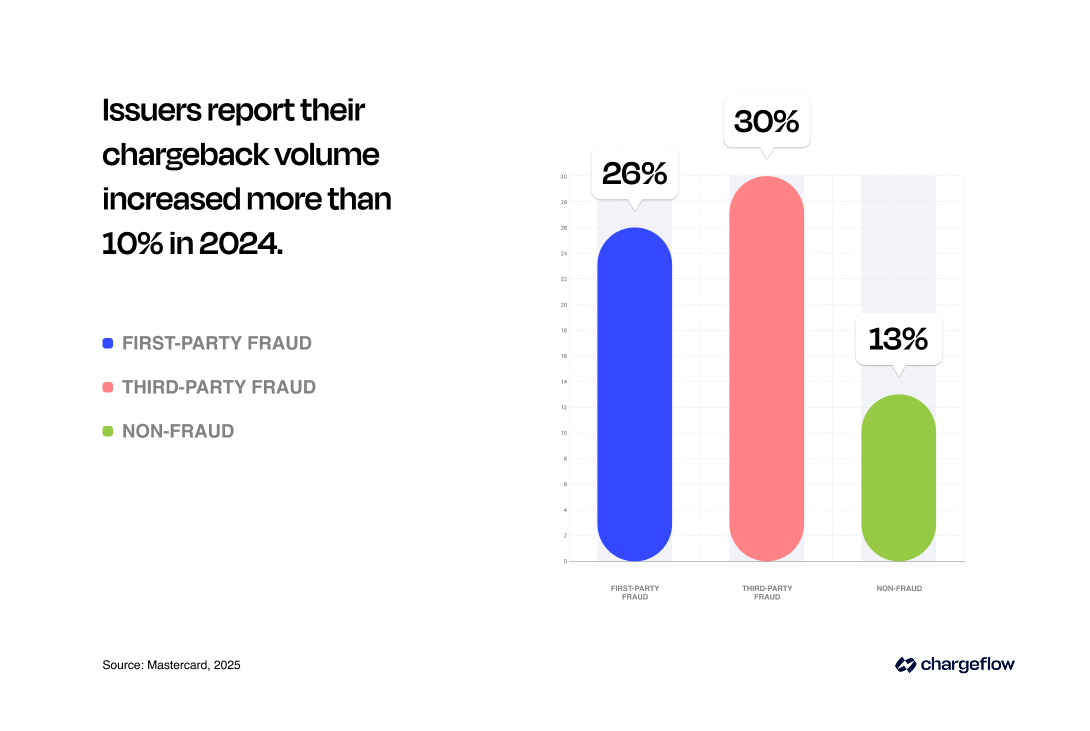

Hoy en día, el fraude «amigable» es el principal factor que impulsa el aumento de las disputas de los titulares de tarjetas disputas, ya que el 79 % de los comerciantes han informado de casos de fraude por parte del propio titular en 2024, frente al 34 % registrado en 2023 (Visa Acceptance Solutions, 2024). Cada disputa le cuesta a los comerciantes una media de 74 dólares (esta cifra varía según el sector, como se puede observar en la imagen siguiente).

El aumento de los casos de « disputas » ha llevado a los comerciantes y a los bancos a adoptar sistemas de prevención del fraude basados en la tecnología « IA », comprobaciones de datos en tiempo real y herramientas automatizadas de reclamación.

¿A qué se debe este aumento?

¿Qué está provocando este aumento vertiginoso de las pérdidas por fraude?, te preguntarás. Analicémoslo:

1. El auge del comercio digital

Un mayor número de transacciones en línea se traduce en un aumento de las reclamaciones de pago disputas, ya sean legítimas o no. La comodidad que ofrece eCommerce tiene su lado negativo. A los titulares de tarjetas les resulta cada vez más fácil impugnar una transacción que ponerse en contacto con el comerciante para resolver el problema.

2. Cambios en el comportamiento de los consumidores

Los titulares de tarjetas esperan un servicio rápido y sin complicaciones. Cuando se sienten decepcionados, recurren a Contracargos. IA basados en el comportamiento permiten ahora detectar de forma temprana patrones inusuales de compra o de reclamaciones, lo que minimiza las pérdidas.

3. Un sistema de devoluciones defectuoso

El sistema de devolución de cargos se diseñó originalmente como un mecanismo justo para resolver problemas de pago disputas. Sin embargo, adolece de graves deficiencias. Los bancos y las redes de tarjetas dan prioridad al consumidor. Este desequilibrio sistémico facilita enormemente que los titulares de tarjetas cometan fraude amistoso de forma intencionada.

Muchos titulares de tarjetas prefieren impugnar un cargo en cuanto detectan un problema, en lugar de ponerse en contacto con el vendedor. Ganar esos casos no es tarea fácil para los comerciantes. Según Mastercard, los comerciantes solo ganan un minúsculo 8,1 % de l disputas es que presentan.

4. La influencia de las redes sociales y las tendencias emergentes

Plataformas como TikTok han popularizado los «trucos para la devolución de cargos», en los que los usuarios comparten consejos para impugnar transacciones legítimas (Forbes, 2024). Esta tendencia fomenta el fraude amistoso entre los consumidores más jóvenes.

En Europa, el sector de los pagos ha registrado una nueva forma de fraude «amistoso» que afecta a las transferencias bancarias, en lugar de a los pagos con tarjeta de crédito. Los estafadores se aprovechan de las normas de las transferencias bancarias de la SEPA para revocar los pagos tras su liquidación, sin necesidad del consentimiento del comerciante. Este fenómeno se ha intensificado debido a que algunos bancos gestionan de forma incorrecta las solicitudes de revocación de transferencias SEPA SCT, revirtiendo los pagos sin consultar al beneficiario, lo que permite a los estafadores reclamar los fondos tras haber recibido los bienes o servicios.

5. El tira y afloja tecnológico

La actual carrera armamentística en el ámbito de la « IA » permite a los estafadores eludir las medidas de seguridad tradicionales. A menudo, los comerciantes tienen dificultades para detectar las « disputas » fraudulentas hasta que es demasiado tarde. Tal y como señaló Stripe , los estafadores actuales operan con precisión industrial, empleando sofisticados equipos de ingenieros, gestores y analistas de datos para llevar a cabo sus estafas a gran escala. Los estafadores están aprovechando la inteligencia artificial en cada fase del ataque, lo que significa que los comerciantes también deben adoptar IA para mantenerse al día, reducir las reclamaciones falsas y detectar el uso indebido por parte del propio cliente más rápido de lo que los sistemas manuales jamás podrían. Este riesgo se agrava a medida que IA los agentes de compras comienzan a realizar compras en nombre de un cliente, lo que plantea nuevas IA responsabilidades por devoluciones de cargos de los agentes y cuestiones relacionadas con el comercio mediado que los comerciantes no habían tenido que abordar antes.

Sin embargo, IA no es solo una herramienta para los estafadores. También es un arma poderosa para la prevención en distintos sectores. Por ejemplo, la experiencia de ScienceSoft demuestra que las soluciones de detección de fraudes en el sector de los seguros pueden generar un retorno de la inversión (ROI) de entre el 200 % y el 1.000 % cuando cuentan con el respaldo adecuado de automatización y análisis. El Tesoro de EE. UU. anunció recientemente que el aprendizaje automático IA ayudó a prevención a recuperar más de 4.000 millones de dólares en fraudes durante el ejercicio fiscal 24. En una sección posterior profundizaremos en la prevención de devoluciones de cargo basada en el « IA ».

Desentrañando el impacto perjudicial del fraude interno

El fraude «amigable» afecta a los comerciantes, a los bancos e incluso a los propios autores. Provoca un efecto dominó en todo el eCommerce . A continuación se explica cómo afecta el fraude «amigable» a estas partes:

Cómo afecta el fraude amistoso a los comerciantes

La frecuencia del fraude interno hace que las empresas dediquen ahora más tiempo y recursos a resolver casos sin fundamento. ¿El resultado?

- Pérdida de ingresos y dificultades financieras.

- La canibalización de las ventas, ya que los productos perdidos suelen aparecer en mercados secundarios.

- Altos costes laborales debido al aumento de personal necesario para gestionar los problemas relacionados con el fraude.

- Pérdida de reputación; el fraude amistoso frecuente ahuyenta a los nuevos clientes y socava la confianza de la clientela actual.

- Pérdida de ventas debido a las estrictas políticas de las tiendas para combatir el aumento de los casos de fraude.

- Sanciones impuestas por los socios de pago, incluida, en casos extremos, la pérdida de los privilegios de pago.

A pesar de las nuevas políticas, como «Compelling Evidence 3.0» de Visa, destinadas a mitigar las graves consecuencias para los comerciantes, el fraude amistoso sigue siendo un problema costoso con repercusiones en toda la cadena.

Pero esto también complica las cosas a los bancos, ya que se ven envueltos en un disputas o entre clientes y comerciantes en el que, normalmente, no participarían.

Cómo afecta el fraude amistoso a los bancos

Las redes de tarjetas como Visa, Mastercard, Amex y Discover establecen requisitos de participación para los bancos que emiten y procesan sus tarjetas. Estas redes utilizan Contracargos mecanismo de protección del consumidor para fomentar la confianza en los pagos con tarjeta y promover su uso, al tiempo que les ayudan a evitar repercusiones normativas. Sin embargo, Contracargos exponen a los bancos a riesgos operativos y financieros.

- Costes de las disputas: Los bancos deben gestionar el proceso de anulación de las transacciones, pagar comisiones adicionales e invertir en la tramitación y las investigaciones. Estas tareas requieren muchos recursos y, aunque los bancos pueden repercutir parte de los costes a los comerciantes a través de las comisiones por devoluciones, a menudo siguen asumiendo pérdidas significativas, especialmente en entornos con un gran volumen de transacciones o con un alto índice de disputas.

- Deterioro de la confianza: Se espera que los emisores de tarjetas protejan a los titulares. Sin embargo, ponerse sistemáticamente de su parte en reclamaciones poco fundadas o sin fundamento, especialmente cuando los comerciantes no pueden presentar pruebas convincentes, puede dañar las relaciones con las empresas legítimas. Con el tiempo, esto erosiona la confianza de los comerciantes en el ecosistema de pagos.

- Presiones normativas: El fraude interno excesivo aumenta la carga normativa de las entidades financieras, lo que eleva los costes operativos.

Cómo afecta el fraude de buena fe a los titulares de tarjetas

Contracargos falsos y fraudulentos son los que más Contracargos los comerciantes. Pero también tienen algunas repercusiones para los autores.

Aunque las penas de prisión son poco frecuentes, los titulares de tarjetas que presenten Contracargos falsos Contracargos enfrentándose a consecuencias, entre las que se incluyen:

- Pérdida del acceso a las compras debido a que los comercios suspenden y añaden a la lista negra a los titulares de tarjetas que cometen fraude amistoso.

- Pérdida de derechos bancarios, ya que algunos bancos cancelan las cuentas de los titulares de tarjetas que se sabe que cometen fraude mediante devoluciones de cargo.

- Una puntuación crediticia baja, al igual que la pérdida de los derechos bancarios, perjudica la puntuación crediticia del titular de la tarjeta debido a la falta de utilización del crédito. La supervisión periódica del crédito puede ayudar a los titulares de tarjetas a detectar cambios inesperados o actividades desconocidas que puedan afectar a su perfil crediticio.

- Presentar una reclamación infundada implica que el titular de la tarjeta renuncia a cualquier compensación por la resolución de su reclamación y, si usted gana el caso, el asunto queda cerrado definitivamente.

Dicho esto, sigue recayendo en los comerciantes la responsabilidad de subsanar todas las lagunas que puedan dar lugar a un fraude intencionado.

Cómo prevención el fraude prevención

Una de las razones por las que el fraude amistoso supone un reto tan grande para los comerciantes es que algunas reclamaciones son válidas. Algunos titulares de tarjetas son honestos. Es posible que el titular de la tarjeta haya informado de un problema real.

Por ejemplo, un menor realizó la transacción y el titular de la tarjeta está intentando anularla, pero el proceso se está alargando demasiado debido a las políticas de tu tienda.

Teniendo esto en cuenta, a continuación se detallan una serie de medidas preventivas (que forman parte de una estrategia más amplia de mitigación de las devoluciones ) que puedes aplicar para evitar que el fraude «amigable» suponga un agujero en tu balance.

1. Antes de las transacciones:

- Verificar la identidad del comprador para evitar transacciones no autorizadas

- Pide a los clientes que revisen y confirmen los pedidos antes de finalizar la compra.

- Explica tu política de devoluciones y asegúrate de que el cliente acepte las condiciones.

- Considera la posibilidad de llamar por teléfono para confirmar la compra y aclarar cualquier discrepancia cuando se trate de una transacción de alto valor o de un cliente nuevo.

- Utiliza proveedores de servicios de pago seguros que cumplan con las normas de seguridad necesarias.

- Recopila tantos datos como sea posible, incluyendo el historial de pedidos y la información de contacto, para ayudar a hacer frente a posibles casos de fraude (consulta nuestra guía de prevención del fraude «ecommerce » para conocer el marco completo), y utiliza comprobaciones de identidad y comportamiento basadas en « IA » para detectar el uso indebido por parte del propio usuario antes de que se produzca una reclamación.

2. Después de las transacciones:

- Envía al comprador un recibo detallado del pedido, que incluya la descripción de la transacción, el número de pedido y los detalles, y asegúrate de que pueda consultarlo en línea. Sin embargo, la incorporación de alertas de disputas IA y la supervisión del comportamiento reducen considerablemente el riesgo.

- Ofrece un seguimiento en tiempo real para evitar que el comprador se arrepienta de la compra o tenga dudas sobre la entrega.

- Ponte en contacto con los clientes tras la entrega para confirmar que han recibido el pedido y que están satisfechos; necesitarás esta herramienta en caso de que se produzca una devolución.

- Fomenta las opiniones y comentarios de los clientes para detectar posibles fallos o mostrar tu imagen de marca a los clientes potenciales.

- Siga las mejores prácticas del sector para contabilizar y registrar las transacciones.

- Utiliza las alertas de devoluciones para prevención el fraude prevención antes de que se produzca.

🔥Para obtener información más detallada sobre la prevención del fraude amistoso: consulta nuestra guía sobre estrategias prácticas para mitigar Contracargos la psicología del consumidor y descubre más detalles. También te recomiendo que leas este artículo sobre cómo los vendedores de productos digitales pueden combatir el aumento del fraude por devoluciones.

Cómo impugnar Contracargos por fraude amistoso

Si te preguntas si se pueden ganar las reclamaciones por fraude amistoso, ¡la respuesta es SÍ!

Pero el éxito requiere pruebas sólidas y procesos eficientes.

En serio, no tienes por qué seguir contabilizando esas pérdidas como «coste de ventas», lo cual supone un doble perjuicio. Al hacerlo, sin darte cuenta, estás animando a los estafadores a que sigan actuando así. Y, como ya hemos señalado, un número excesivo de devoluciones ( Contracargos ) afecta a tus privilegios de procesamiento de pagos. Si no consigues mantener tu ratio de devoluciones por debajo del margen aprobado por la red de tarjetas, pasarás a formar parte del programa de supervisión de la red de tarjetas y te enfrentarás a multas severas.

Entonces, ¿cómo se combate el fraude amistoso y se sale victorioso? Hay dos estrategias que puedes considerar:

Opción A: Reclamación manual de una devolución

Si decide presentar una reclamación por su cuenta, prepárese para reunir pruebas exhaustivas y convincentes, tales como:

- Justificante de entrega (por ejemplo, recibos firmados, seguimiento del pedido),

- Las firmas de los titulares de las tarjetas o la coincidencia de la dirección IP en las transacciones en línea,

- Copias de los recibos de compra,

- Capturas de pantalla de la política de devoluciones durante el proceso de pago.

- Comunicación pertinente con los clientes, etc.

Debe enviar la documentación lo antes posible en el formato adecuado, respetando las normas de la red de tarjetas, y ponerse en contacto si se le solicitan pruebas adicionales.

Dicho esto, las prácticas tradicionales de gestión de las devoluciones de cargo están resultando cada vez menos eficaces, ya que los titulares de tarjetas pueden ahora presentar una « disputas » con un solo clic. El proceso requiere mucho tiempo y, a menudo, ofrece resultados insatisfactorios: solo una tasa de éxito del 8,1 % (Mastercard, 2025).

Incluso las principales instituciones financieras y redes de tarjetas reconocen la complejidad del proceso tradicional de devolución de cargos. Mastercard afirma: «El proceso de devolución de cargos es costoso y requiere mucho tiempo. Por lo tanto, no debería sorprender que las instituciones financieras (IF) estén pasando de la revisión manual por parte de personas a un análisis respaldado por la automatización o por modelos IA».

Opción B: Reclamación automatizada por devolución de cargo

Sistemas de vanguardia como Chargeflow automatizan todo el ciclo de vida de las devoluciones, lo que te permite conseguir un « disputas » sin mover un dedo. El resultado ha sido sistemáticamente superior a la media del sector, por encima del 75 %.

Lo mejor de un sistema automatizado de gestión de devoluciones como Chargeflow es que:

- Utiliza IA analizar el comportamiento de los clientes en tiempo real con el fin de detectar posibles casos de fraude benigno, centrándose en la intención del cliente más que en su identidad.

- Entrena modelos de aprendizaje automático con datos históricos para detectar discrepancias entre las transacciones reales y Contracargos fraudulentos, lo que le permite adelantarse a los problemas en la prevención de disputas.

- Optimiza la gestión de las devoluciones, minimizando las tareas manuales y permitiendo a los comerciantes recuperar sus ingresos con facilidad.

- Te ayuda a bloquear a los clientes no deseados o a evitar Contracargos se produzcan.

Por cierto, solo pagas por Contracargos que se hayan impugnado con éxito.

Ante el aumento vertiginoso del número de devoluciones, que solo este año asciende a 261 millones, los comerciantes están dando prioridad a la tecnología y las herramientas avanzadas para optimizar la gestión de las devoluciones.

🛑Lee este caso práctico de Elementor, cliente de « Chargeflow », y descubre cómo la automatización de las devoluciones protege a los comerciantes frente al fraude amistoso.

Reflexiones finales sobre el fraude amistoso

Todos los estudios, informes o análisis sobre las tendencias en materia de devoluciones tienen una conclusión que se repite una y otra vez: el fraude amistoso supone un reto cada vez mayor para eCommerce . Se trata de un reto que supone 132 000 millones de dólares al año y cuyo fin no se vislumbra. La inteligencia artificial se está convirtiendo en una herramienta fundamental para comprender los patrones de las transacciones y reducir el impacto del uso indebido por parte de los propios clientes.

Cuando los titulares de tarjetas cometen un «fraude amistoso» contra un comerciante, el resultado previsible son pérdidas económicas, sanciones y un deterioro de la reputación. Sin medidas proactivas —como subsanar las lagunas de seguridad antes de procesar las transacciones y utilizar una gestión automatizada de las devoluciones para protegerse de los estafadores—, resultará extremadamente difícil sobrevivir al «fraude amistoso». Los sistemas de gestión de devoluciones de IA ofrecen a los comerciantes una forma más rápida y precisa de prevención disputas y reforzar las pruebas en tiempo real, algo que ahora resulta esencial para adelantarse a las crecientes tendencias de fraude.

Es cierto que es imposible evitar todos los casos de fraude de buena fe. Pero sí puedes reducir al mínimo su incidencia y ganar las reclamaciones infundadas que se te escapan. ¡Así que actúa ya! Automatiza Contracargos tus Contracargos .

Hoy en día, eCommerce se enfrentan a innumerables retos. Lo último que necesitas es dejar la gestión de las devoluciones al azar.

Puntos clave

- Magnitud: Al menos el 75 % de las pérdidas por devoluciones (o 132 000 millones de dólares) se deben al fraude amistoso.

- Prevención: Verifica a los compradores, aclara los cargos, responde con rapidez, ofrece reembolsos cuando sea necesario y utiliza las alertas de disputas para evitar Contracargos el principio. IA también IA detectar comportamientos de alto riesgo antes de que se produzca una disputa.

- disputas: Los comerciantes están pasando de la gestión manual de las reclamaciones a un procesamiento automatizado de las devoluciones de cargo, más eficaz, que ofrece mayores índices de éxito sin estrés. IA refuerza las pruebas, reduce el trabajo manual y mejora los resultados de las reclamaciones.

Mediante una combinación de estrategias proactivas, análisis IA y la defensa de los intereses del sector, los comerciantes pueden darle la vuelta a la situación frente al fraude «amigable». ¡Mucha suerte!

Preguntas frecuentes sobre el fraude amistoso

¿Qué es el «fraude amistoso» en términos sencillos?

El«fraude amistoso»se produce cuando un cliente real disputas presenta una reclamación legítima ante su banco en lugar de solicitar un reembolso al comerciante. La compra fue real, el producto se entregó y el pago se autorizó, pero el cliente presenta una reclamación de devolución de cargo de todos modos. A pesar de su nombre, no tiene nada de «amistoso» para los comerciantes.

¿Qué es el fraude amistoso accidental?

Elfraude amistoso accidental(o involuntario) se produce cuando el titular de una tarjeta realmente no reconoce un cargo, a menudo debido a que el nombre del comerciante no aparece claro en su extracto o a una suscripción olvidada, y disputas sin intención de defraudar al comerciante. Se diferencia del fraude amistoso intencionado, en el que el titular de la tarjeta reconoce la compra pero disputas de todos modos para obtener productos gratuitos o un reembolso. Unos descriptores de facturación claros y unas confirmaciones de pedido proactivas son la mejor forma de prevención evitar el fraude accidental.

¿Cuál es la diferencia entre el fraude «amigable» y el fraude por devolución de cargo?

El fraude por devolución de cargoes el término genérico. El fraude «amigable» es un tipo específico en el que la persona que realizó la compra es también quien la impugna. El fraude delictivo implica una tarjeta robada y una transacción no autorizada. El fraude «amigable» implica a un cliente legítimo y una transacción válida, lo que precisamente lo hace más difícil de detectar y combatir.

¿Es ilegal el fraude amistoso?

El fraude amistoso intencionado, en el que un cliente presenta a sabiendas una reclamación falsa para quedarse con los productos u obtener un reembolso al que no tiene derecho, se considera técnicamente un fraude según la legislación de la mayoría de las jurisdicciones. En la práctica, los procesos judiciales son poco frecuentes. Sin embargo, sí que hay consecuencias: los comerciantes pueden incluir en una lista negra a los reincidentes, y los bancos pueden cerrar cuentas o restringir los derechos de reclamación a los clientes que muestren un patrón de abuso.

¿Cómo puedo demostrar a mi banco que se trata de un fraude amistoso?

No puedesacudir directamente al banco, sino que debes responder a través del proceso de impugnación de la devolución de cargo ante la red de la tarjeta. Las pruebas más importantes son: el comprobante de entrega (marcas de tiempo del transportista, confirmación de firma), la prueba de autorización (dirección IP, huella digital del dispositivo, historial de inicio de sesión para productos digitales), los registros de comunicación con el cliente y un registro claro de tu política de reembolso que se muestre en la página de pago. El objetivo es vincular al titular de la tarjeta con la transacción de una forma que el emisor no pueda ignorar.

¿Qué ocurre con los clientes que cometen fraude amistoso?

La mayoríano sufre consecuencias legales, pero las repercusiones son reales. Los comerciantes pueden prohibirles el acceso de forma permanente y compartir sus datos a través de redes de lucha contra el fraude. Los bancos supervisan los patrones de reclamaciones; quienes presentan reclamaciones de forma repetida pueden perder el derecho a reclamarlas o ver sus cuentas revisadas o cerradas. La pérdida de la relación bancaria perjudica la utilización del crédito y la puntuación crediticia. Y si un comerciante gana la impugnación, el caso se cierra sin que el titular de la tarjeta tenga más recurso alguno.

Contracargos?

Ya no es problema tuyo.

Recupera cuatro veces más Contracargos y prevención , hasta un 90 % de las entradas, gracias a IA y a una red global de 20 000 comerciantes.

.png)

.webp)

.webp)

%20(1).webp)