%201.svg)

Contracargo frente a reembolso

Contracargos?

Ya no es problema tuyo.

Recupera cuatro veces más Contracargos y prevención , hasta un 90 % de las entradas, gracias a IA y a una red global de 20 000 comerciantes.

A continuación se explica la diferencia entre los cuatro términos que los comerciantes y los compradores suelen confundir.

- Reclamación: queja formal de un cliente sobre un cargo, presentada ante su banco; se trata del primer paso, no de una resolución.

- Contracargo: una anulación forzosa del pago que el banco impone al comerciante si da la razón al cliente.

- Reembolso: una anulación voluntaria que el comerciante inicia directamente con el cliente, sin intervención del banco y sin comisiones.

- Reclamación: la réplica del comerciante, basada en pruebas, ante una devolución de cargo, presentada con el fin de recuperar los fondos.

eCommerce ha cambiado radicalmente en los últimos cinco años. IA, los aranceles, la inflación, el endurecimiento de las condiciones financieras... y un largo etcétera. Las cosas ya no son como antes.

Para los comerciantes, la gestión de las transacciones financieras se ha convertido en un campo de batalla cada vez más reñido. Las presiones económicas están provocando un nuevo repunte de Contracargos, disputas y las devoluciones. Comprender estos conceptos y saber cómo proteger tu negocio es hoy más importante que nunca.

Esta guía aclarará la confusión entre «chargeback», «disputa», «reembolso» y «representación», y analizará las tendencias actuales que marcan la gestión de las disputas de pago. Descubrirás cómo las herramientas Chargeflow pueden reforzar tu prevención del fraude amistoso.

Contracargo, disputas reembolso disputas reclamación

Si eres nuevo en el eCommerce , la jerga puede resultar abrumadora. Como a la mayoría, los retos que plantean los pagos digitales te parecen bastante abrumadores. Solo descifrar la jerga ya parece un trabajo a tiempo completo. Es fácil sentirse perdido ante tanta complejidad.

- ¿Qué significa impugnar una transacción?

- ¿Una reclamación implica un reembolso?

- ¿Qué es una devolución?

- ¿Qué es la impugnación de una devolución?

- ¿Es lo mismo una devolución de cargo que un reembolso?

- ¿Cuál es la diferencia entre una devolución y una reclamación?

No te preocupes… estamos aquí para responder a todas tus preguntas. Veamos uno a uno los conceptos de prevención de devoluciones y gestión eCommerce :

¿Qué significa impugnar una transacción?

Reclamar una transacción significa que un comprador impugna un cargo en su tarjeta de crédito o débito, normalmente porque considera que la transacción es incorrecta, no autorizada o insatisfactoria.

En otras palabras, disputas de pago disputas reclamaciones de los clientes sobre una transacción concreta. Consisten en que el cliente se ponga en contacto con su banco o con la entidad emisora de la tarjeta para informar del problema y solicitar una solución.

disputas de los clientes disputas Contracargos. Una reclamación es, en esencia, el primer paso del proceso de devolución. Si no dispones de una solución contra el fraude amistoso, como Chargeflow , para interceptar la devolución inminente en esta fase, el resultado será una anulación del pago por parte de la entidad.

¿Una reclamación implica un reembolso?

La respuesta es no. Una reclamación no implica automáticamente un reembolso. Piensa en una reclamación como la fase preliminar del caso. Es el primer paso que da el cliente para impugnar la transacción. Un reembolso puede ser el resultado final de una reclamación de pago si tú, como comerciante, devuelves voluntariamente el dinero al comprador. Por ejemplo, si has instalado Chargeflow , que te proporciona información sobre disputas de pago disputas después de que el cliente presente una queja, y determinas que su reclamación es válida, puedes reembolsar la transacción.

Dicho esto, disputas de pago disputas dar lugar a Contracargos. Esto ocurre cuando no se ha tomado ninguna medida para mediar en el caso en esa fase inicial.

Aunque a menudo se utilizan los términos «chargeback» y «disputa» indistintamente cuando se habla de disputas de pago, no significan exactamente lo mismo. Algunos incluso utilizan la expresión«disputa de chargeback» para referirse a todo el proceso. Otros lo llaman simplemente «chargeback». Entender el significado de «chargeback» te ayudará a ver en qué se equivocan ambas partes.

¿Qué es una devolución?

Un contracargo se produce cuando el titular de una tarjeta disputas transacción con tarjeta de crédito y solicita a su banco la anulación del pago. Como se ha señalado anteriormente, Contracargos la sanción definitiva en los casos de disputas de pagos, y están amparados por la legislación federal. El emisor de la tarjeta o la entidad financiera está obligado a anular los pagos impugnados tras llevar a cabo la debida diligencia.

Pero eso no es más que una «promesa sobre el papel», no Contracargos así como Contracargos tramitan Contracargos en tiempo real. Los datos del sector, e incluso las declaraciones de los principales procesadores de pagos, indican que, a menudo, se da por hecho que los comerciantes son los culpables cuando los titulares de las tarjetas solicitan Contracargos. Esto da lugar a un uso indebido de las devoluciones, también conocido como «fraude amistoso»: los compradores utilizan Contracargos estafar a los comerciantes.

«Aunque las historias habituales sobre el fraude se centran en el robo de cuentas o la suplantación de identidad, en realidad, una parte significativa de los casos de fraude consiste en el abuso de las devoluciones. Hasta el 75 % de Contracargos a un uso indebido por parte del propio titular o del fraude «amigable»». – Visa

¿Se supone entonces que los comerciantes deben aguantarse todos estos abusos y deducciones? No. Las redes de tarjetas han establecido un canal formal para que los comerciantes puedan impugnar Contracargos falsos. Esto nos lleva al siguiente punto:

¿Qué es la impugnación de una devolución?

La impugnación de una devolución es la réplica del comerciante, un proceso mediante el cual se refutan las reclamaciones de los clientes con pruebas fehacientes.

El concepto es similar al de un juicio civil. En este caso, el juez es la entidad emisora de la tarjeta o el banco del cliente. Lo más probable es que fallen en tu contra. Por lo tanto, tu tarea consiste en «replantear» la transacción, demostrando de forma convincente por qué la alegación del cliente de que la transacción salió mal o de que nunca debería haberse producido carece de fundamento.

En primer lugar, debes reunir pruebas que demuestren la existencia de una duda razonable. A continuación, redacta una carta de refutación concisa. Por último, envía la documentación a tu adquirente dentro del plazo establecido. Tu adquirente remitirá entonces tu expediente al emisor para su evaluación y para que este emita su veredicto definitivo.

«Más del 80 % de los consumidores afirma que los comerciantes no responden a sus reclamaciones por contracargos. A menudo, los comerciantes relajan los filtros antifraude en épocas de baja actividad para evitar rechazar a clientes legítimos, lo que aumenta sin querer la exposición al fraude. Muchos comerciantes pequeños carecen de los recursos necesarios para gestionar las complejidades de Contracargos transfronterizos o relacionados con los aranceles». – Ariel Chen, Chargeflow y director ejecutivo de Chargeflow

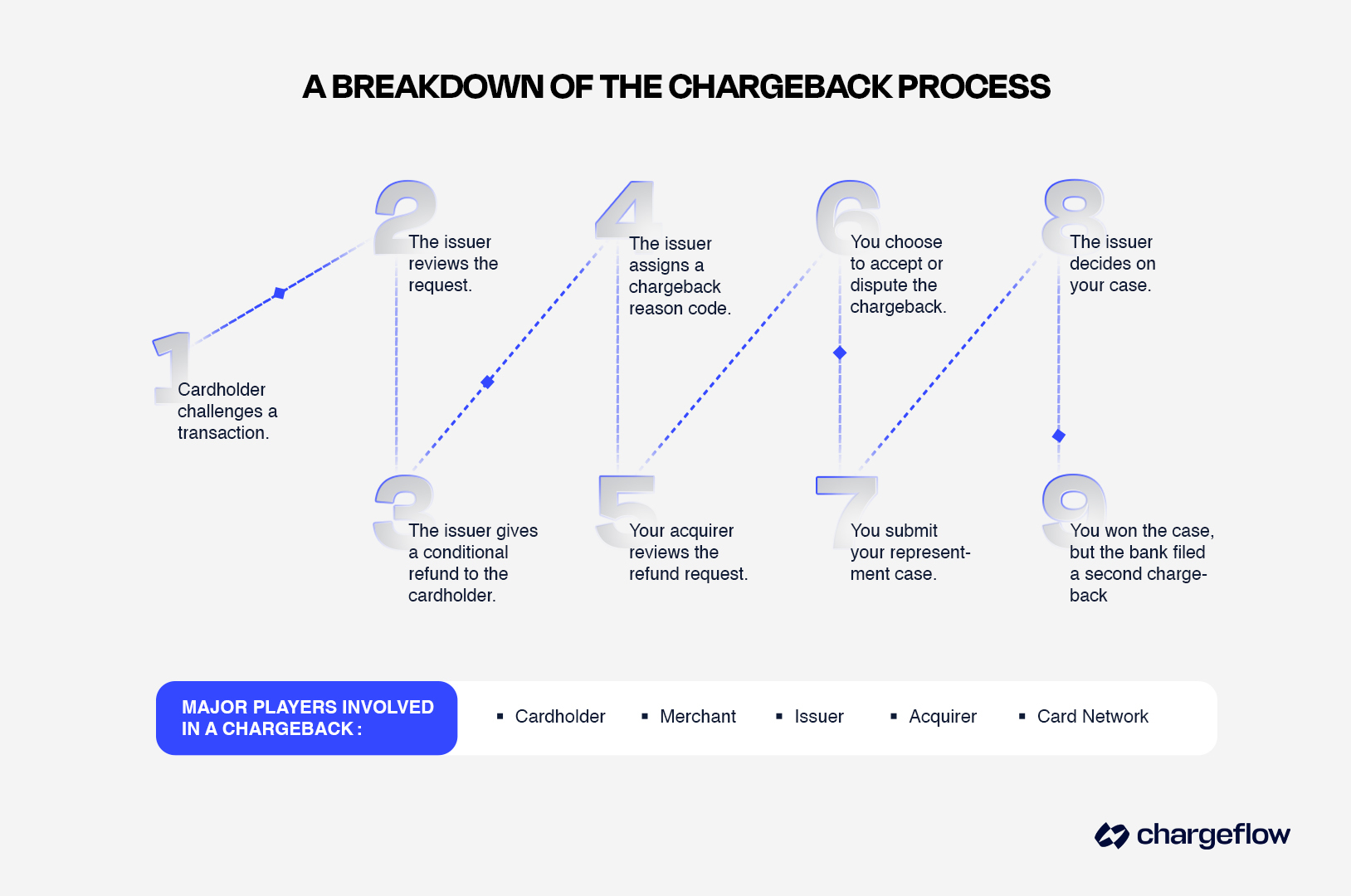

Comprender el ciclo de reclamación de devoluciones

La impugnación de contracargos es un procedimiento riguroso y sistemático para combatir Contracargos indebidos. Es fundamental comprender los pasos clave que hay que seguir en cada fase del largo y complejo ciclo de impugnación. Esto te ayuda a recuperar los ingresos de las transacciones y a optimizar tus sistemas de forma eficaz.

A continuación te explicamos en tres pasos cómo funciona el proceso de impugnación de una devolución:

- Paso 1: Recepción de la notificación de devolución

Una vez que hayas recibido la notificación de devolución del cargo por parte de la entidad emisora de la tarjeta de crédito o del banco del cliente, tienes dos opciones:

- Acepta la devolución. Puedes optar por responder que aceptas la reclamación, con lo que se cerrará el proceso. No responder equivaldrá igualmente a aceptar la reclamación por defecto.

- Responda, impugnando la reclamación del cliente. Debe presentar la documentación necesaria para rebatir la reclamación del titular de la tarjeta.

- Paso 2: Respuesta a la reclamación del comerciante

Para obtener una resolución positiva en una reclamación de devolución, es necesario cumplir normas estrictas en cuanto a la presentación de pruebas, respetar los plazos de respuesta de las redes de tarjetas, seguir los procedimientos de resolución de reclamaciones y presentar pruebas específicas del caso al emisor de la tarjeta, además de saber cómo recurrir la resolución si el resultado no es satisfactorio.

- Paso 3: Decisión del emisor de la tarjeta sobre la devolución

En función de las pruebas convincentes que presentes, la entidad emisora de la tarjeta de crédito o el banco tomará una decisión definitiva sobre la reclamación y, o bien reembolsará el importe al cliente, o bien mantendrá el cargo.

Así pues, en este momento hay tres posibles resultados:

- Has ganado. El banco anulará la devolución y dará el caso por cerrado.

- El titular de la tarjeta ha ganado. Se quedará con el importe de la transacción.

- Gastaste, pero el titular de la tarjeta o su banco presentaron nuevas pruebas.

Los datos disponibles indican que los bancos rechazan más de dos tercios de los casos de devolución de cargo, lo que da lugar a una segunda devolución, denominada «devolución previa al arbitraje» o «pre-arb».

Los comerciantes rara vez ganan los arbitrajes Contracargos, en los que los bancos, sujetos a las rígidas normas de las redes de tarjetas, suelen tomar la decisión de dar por cerrado el caso. Recurrir al sistema judicial para el cobro de deudas suele convertirse en la última opción viable cuando se trata de transacciones de gran valor. Afortunadamente, puedes evitar ese dilema gracias a la gestión automatizada de las devoluciones.

«La ratio de devoluciones respecto al número de transacciones aumentó un 19 % interanual en 2024, lo que indica un mayor número de disputas transacción, a pesar de que el valor medio de las devoluciones creció de 165 dólares en 2023 a 169 dólares en 2024». – Datos del sector.

Disputa de pago frente a devolución: ¿Cuál es la diferencia entre una devolución y una disputa?

Una devolución de cargo se produce cuando el titular de una tarjeta pasa por encima del comerciante y solicita a su banco o a la entidad emisora de la tarjeta que anule una transacción ya realizada. Como se ha indicado anteriormente, esto supone que los fondos se devuelven del comerciante al titular de la tarjeta.

Contracargos una herramienta de protección del consumidor diseñada para corregir cargos injustos, fraudulentos o erróneos. Piensa en ello como un «botón de rebobinado» financiero que activa la entidad financiera.

Por el contrario, una disputa de pago marca el inicio del proceso que puede dar lugar a una devolución. En términos jurídicos, disputas de pago disputas objeciones formales de los compradores a cargos concretos realizados en sus tarjetas de pago. Son un indicio de problemas que, con el tiempo, podrían traducirse en pérdidas, sanciones y comisiones de tramitación excesivas.

Por lo tanto, la gran diferencia entre Contracargos disputas en cómo se gestionan. Las empresas pueden resolver disputas de los clientes disputas con el titular de la tarjeta. La resolución de los contracargos implica a terceros: bancos, la red de la tarjeta, etc. Es una lucha complicada.

Además, Contracargos comisiones. También pueden dar lugar a problemas complejos, como la pérdida de los derechos de procesamiento de pagos, mientras que disputas no disputas sanciones económicas ni operativas de este tipo.

⛔Nota: Los bancos aplican comisiones por devolución para cubrir los gastos administrativos derivados de la tramitación de la reclamación. Estas comisiones pueden variar en función del banco del titular de la tarjeta o de la red de la tarjeta (más adelante se ofrece más información al respecto).

Contrapartida frente a reembolso: ¿es lo mismo una contrapartida que un reembolso?

Una devolución NO es lo mismo que un reembolso, aunque ambos mecanismos devuelven el importe de la transacción al cliente.

En las devoluciones, los comerciantes anulan voluntariamente una transacción ya realizada y devuelven el dinero al método de pago original del cliente, normalmente para resolver una reclamación. Se trata de un proceso sencillo y directo.

Un contracargo, sin embargo, es una anulación forzosa del pago. Como se ha indicado anteriormente, los clientes inician Contracargos sus bancos impugnando una transacción ya realizada, alegando a menudo fraude, errores de facturación o insatisfacción con el producto o servicio que el comerciante no ha resuelto.

Mientras que las devoluciones no suponen ningún coste adicional para los vendedores, Contracargos a los comerciantes comisiones no negociables, sanciones y un perjuicio para su reputación. En ese sentido, las devoluciones son meros acuerdos de palabra, mientras que Contracargos comparables a auténticas batallas legales en las que los bancos y las entidades emisoras de tarjetas, vestidos con togas negras, empuñan la piedra que determina tu destino.

Otra diferencia que debes tener en cuenta es el plazo. Este varía entre los reembolsos y Contracargos. Ya lo explicamos en este artículo sobre las mejores prácticas en materia de anulación de pagos. Dicho esto, veamos en qué se diferencian una reclamación y un contracargo.

Contracargo:

- En él intervienen múltiples partes, entre ellas el titular de la tarjeta, el comerciante, el emisor, el adquirente y la red de tarjetas.

- Las redes de tarjetas establecen límites específicos, superados los cuales se aplican comisiones o condiciones adicionales.

- El comerciante paga una comisión por devolución no negociable.

- Podría dar lugar a la pérdida de los derechos de tratamiento.

- La resolución del asunto lleva al menos 45 días.

Reembolso:

- Solo intervienen el titular de la tarjeta y el comerciante.

- No se aplican límites condicionales.

- El comerciante no paga comisiones adicionales.

- Los privilegios de la cuenta comercial permanecen intactos.

- Se puede resolver de inmediato.

Contracargos, reembolsos y anulaciones: comparación de los mecanismos, los costes y las consecuencias de disputas en materia de pagos

La principal diferencia entre Contracargos, los reembolsos y las anulaciones radica en:

- ¿Quién inició la acción?

- El procedimiento consistía en, y

- El calendario de la operación.

Estos mecanismos —la devolución de cargo, el reembolso y la anulación de la autorización— tienen finalidades distintas a la hora de resolver disputas de pago. Tienen implicaciones distintas tanto para los clientes como para los comerciantes.

Contracargo:

- Mecanismo: Iniciado por los clientes y ejecutado de forma obligatoria por los bancos y los emisores de tarjetas.

- Coste: una tasa de entre 20 y 100 dólares por caso; además, disputas frecuentes conllevan sanciones adicionales o tarifas de tramitación más elevadas.

- Resultado: El cliente recupera su dinero; el comerciante pierde la venta, el importe en litigio, los costes de marketing y los gastos adicionales.

Reembolso:

- Mecanismo: lo inicia el comerciante por iniciativa propia debido a la devolución de un producto, la cancelación de un pedido o como gesto de buena voluntad para atender las reclamaciones de los clientes.

- Coste: puede conllevar una comisión de tramitación insignificante —aunque mucho menor que las comisiones por devolución— ya que el reembolso se considera una nueva transacción.

- Resultado: El cliente recupera su dinero; el comerciante sufre una pérdida por la venta, pero evita sanciones adicionales.

Anulación de la autorización:

- Mecanismo: Procedimiento iniciado por los comerciantes o los procesadores de pagos para cancelar una transacción antes de que se procese o se liquide, lo que evita que los fondos salgan de la cuenta del pagador. Entre las causas habituales de la anulación se incluyen los errores o las solicitudes de los clientes.

- Coste: costes marginales, que suelen limitarse a las comisiones de tramitación habituales, ya que la transacción no se ha completado.

- Resultado: No se produce ningún intercambio de dinero; la transacción queda anulada.

¿Cómo pueden los comerciantes prevención disputas se conviertan en Contracargos?

Evitar disputas se conviertan en Contracargos en toda regla Contracargos ahora una estrategia clave para la sostenibilidad empresarial. Esto es lo que revelan los últimos datos:

- Según el informe «State of Contracargos Chargeflow, el fraude amistoso representó aproximadamente el 80 % de todas las pérdidas por devoluciones de cargos sufridas por los comerciantes, lo que supone un aumento con respecto al 70 % registrado en años anteriores.

- Según Mastercard, el fraude interno le cuesta al sector más de 132 000 millones de dólares al año.

¿Quieres evitar disputas se conviertan en Contracargos? Empieza por los datos de tus clientes. Pero no de la forma habitual. No pierdas el tiempo rebuscando en un CRM desorganizado, como solía hacerse. En su lugar, descubre la psicología de Contracargos análisis de datos especializados y soluciones contra el fraude amistoso, como Chargeflow y Chargeflow .

Para ello:

- Identifica a los clientes de alto riesgo: Chargeflow es un complemento gratuito que se instala junto con Chargeflow. Te ayuda a analizar el comportamiento de los clientes, detectar patrones de fraude e identificar posibles problemas.

- Comprender los factores psicológicos que provocan las devoluciones: descubrir por qué los clientes pueden solicitar una devolución es fundamental para reducir las posibilidades de que se produzcan.

- Predicción y prevención: puedes resolver Contracargos preventiva Contracargos un seguimiento Contracargos las transacciones de riesgo y poniéndote en contacto con los clientes. O bien, puedes esperar y recopilar pruebas mucho antes de que la notificación llegue a tu bandeja de entrada.

Estas herramientas de análisis de datos te ayudan a comprender el comportamiento de los clientes en todo momento. Así, en lugar de reaccionar a ciegas ante las maniobras del titular de la tarjeta y su banco, podrás resolver con confianza Contracargos tus propios términos.

«El fraude en transacciones sin presencia física de la tarjeta está impulsando una demanda constante de herramientas de devolución de cargos y prevención del fraude. Los consumidores prefieren cada vez más prefieren Contracargos los reembolsos directos de los comercios, y el 84 % considera que Contracargos de tramitar». — Ariel Chen, Chargeflow y director ejecutivo Chargeflow .

Cómo aumentar tus posibilidades de ganar una disputa por una devolución

Todos los buenos recursos sobre la gestión eCommerce incluyen, en su mayoría, la misma lista exhaustiva de buenas prácticas:

- Reúne y presenta todas las pruebas que respalden tu caso.

- No dejes que se te acabe el tiempo antes de enviar tu respuesta y tu réplica.

- Facilite al emisor datos claros y concisos para que pueda comprender mejor la situación.

- Esté preparado para presentar pruebas o documentación adicional si se le solicita.

- Realiza un seguimiento de todas disputas por devoluciones disputas sus resultados.

- Mantente al día de las últimas políticas y normativas sobre devoluciones, ya que pueden cambiar con frecuencia.

Esta es una lista de verificación muy útil, siempre y cuando dispongas del tiempo, los conocimientos especializados y los recursos necesarios para resolver cada reclamación de un cliente de forma rentable. Pero eso no es suficiente. Ni mucho menos.

Fíjate en estos datos:

- Los códigos de motivo de las devoluciones rara vez son un indicador fiable de la causa de la devolución.

- Las entidades emisoras de tarjetas dan prioridad al titular, lo que facilita mucho que este cometa fraude amistoso de forma intencionada.

- A menudo se considera a los comerciantes culpables del delito antes incluso de que envíes tu carta de réplica.

- Aproximadamente ocho de cada diez casos de devolución de cargo son casos de fraude amistoso.

- Se calcula que el fraude «amigable» supone actualmente el 28 % de todos eCommerce .

- El 40 % de los clientes que cometen fraude benigno vuelven a hacerlo en un plazo de 60 días.

¿Cómo es posible que te bases en esa rúbrica a la hora de hacer frente a Contracargos falsos? Es una batalla perdida. No puedes obtener una relación calidad-precio adecuada.

Por eso, los comerciantes más avispados están utilizando los sistemas automatizados Chargeflowpara confirmar los detalles de los pedidos con los clientes, supervisar las cuentas de estos en busca de irregularidades y localizar y resolver disputas mover un dedo.

Cómo Chargeflow la gestión de las devoluciones de cargo

Chargeflow la gestión de las devoluciones de cargo mediante el seguimiento en tiempo real de la actividad de los clientes y la impugnación automática de los casos, con resultados netos positivos demostrados.

Mediante el uso de big data e integraciones directas, nuestras herramientas propias, ChargeScore y ChargeResponse, generan pruebas personalizadas y IA para combatir el fraude interno y recuperar ingresos. Con más de 130 000 000 $ recuperados en concepto de devoluciones, Chargeflow elevado la tasa de recuperación estándar del sector, que es del 12 %, hasta el 75 % o más. Algunos clientes llegan incluso a alcanzar tasas de éxito de hasta el 85 %.

Nuestra política de precios basada en los resultados, sin comisiones ocultas, y nuestra garantía de un retorno de la inversión cuatro veces superior aseguran un compromiso sin riesgos. Reduce tu carga de trabajo, prevención de Contracargos y deja que tu equipo se centre en el crecimiento. Chargeflow la confianza de más de 20 000 comerciantes, a los que ofrece solidez financiera e información en tiempo real.

Preguntas frecuentes sobre Contracargos, disputas, reembolsos y reclamaciones

¿Quién pierde dinero en una devolución?

Es el comerciante quien lo hace. Cuando un banco da la razón al titular de la tarjeta, anula el pago de la cuenta del comerciante y le cobra además una comisión por devolución, que suele oscilar entre 20 y 100 dólares por caso. El titular de la tarjeta se queda con el dinero y, en la mayoría de los casos, también con el producto o servicio.

¿Cuáles son los motivos válidos para solicitar una devolución?

Entre los motivos válidos se incluyen las transacciones no autorizadas o fraudulentas, los errores de facturación —como los cobros duplicados— y los productos o servicios que nunca se entregaron tal y como se había prometido. Una devolución de cargo solicitada por arrepentimiento del comprador o tras haber utilizado un producto según lo previsto no constituye un motivo válido, sino que se considera un caso de «fraude amistoso».

¿Cuáles son las desventajas de Contracargos los comerciantes?

Además de perder la venta, los comerciantes pagan una comisión por devolución no negociable, pueden verse sometidos a tarifas de procesamiento más elevadas a medida que aumenta su índice de devoluciones y corren el riesgo de perder los derechos de procesamiento de pagos si los volúmenes son elevados. La resolución del conflicto también lleva mucho más tiempo que un reembolso, a menudo 45 días o más.

Contracargos tener éxito Contracargos de los titulares de tarjetas?

Sí, en la mayoría de los casos. Los bancos rechazan aproximadamente dos tercios de los intentos de reclamación de los comerciantes en el primer intento, lo que significa que, por defecto, el titular de la tarjeta se queda con el importe, a menos que el comerciante logre disputas . Ese desequilibrio es una de las razones por las que el fraude amistoso representa una proporción tan elevada del volumen total de devoluciones.

¿Qué significa que se haya presentado una devolución de cargo?

Significa que el comerciante ha impugnado formalmente la devolución de cargo presentando pruebas —como una confirmación de entrega o un justificante de autorización— al emisor de la tarjeta para argumentar que el cargo era legítimo. A continuación, el emisor revisa dichas pruebas y, o bien revoca la devolución de cargo, o bien la confirma.

¿Cuáles son los tres tipos de Contracargos?

Contracargos clasificarse en tres categorías: el fraude propiamente dicho, es decir, una transacción no autorizada realizada con una tarjeta robada o comprometida; el error del comerciante, como errores de facturación o mercancías no entregadas; y el «fraude amistoso», en el que un cliente legítimo disputas cargo válido, a menudo debido al «arrepentimiento del comprador».

¿Por qué a los comerciantes no les gustan Contracargos?

Contracargos superior al importe en litigio: los comerciantes no solo pierden el producto, los gastos de envío y la inversión en marketing, sino que además tienen que hacer frente a una comisión adicional. A diferencia de un reembolso, el proceso también pasa por el banco y la red de tarjetas, por lo que tarda semanas más en resolverse.

En resumen

Satisfacer las exigencias de las redes de tarjetas y comprender realmente los requisitos de las disputas por devoluciones es fundamental para proteger los intereses de su empresa. Dominar el tema de las devoluciones supone una ventaja estratégica.

Hemos analizado estos conceptos a fondo. En este artículo hemos compartido ideas y estrategias fundamentales para una gestión eficaz de las disputas. Al comprender Contracargos, disputas, «reembolsos» y «reclamaciones», podrás proteger tus ingresos en estos períodos de recesión económica.

Para los comerciantes que deseen mejorar su enfoque respecto a estas cuestiones, explorar soluciones como Chargeflow marcar una diferencia real. ¿Te interesa mejorar tu gestión de las devoluciones y proteger la salud financiera de su negocio? Descubre más sobre cómo Chargeflow potenciar tus operaciones.

Contracargos?

Ya no es problema tuyo.

Recupera cuatro veces más Contracargos y prevención , hasta un 90 % de las entradas, gracias a IA y a una red global de 20 000 comerciantes.

.png)

.webp)

.webp)

%20(1).webp)