%201.svg)

Guide de survie aux rétrofacturations Mastercard pour les commerçants (2026)

Des rétrofacturations ?

Ce n'est plus votre problème.

Récupérez 4 fois plus de rétrofacturations et prévenez jusqu’à 90 % de celles à venir, grâce à l’IA et à un réseau mondial de 20 000 commerçants.

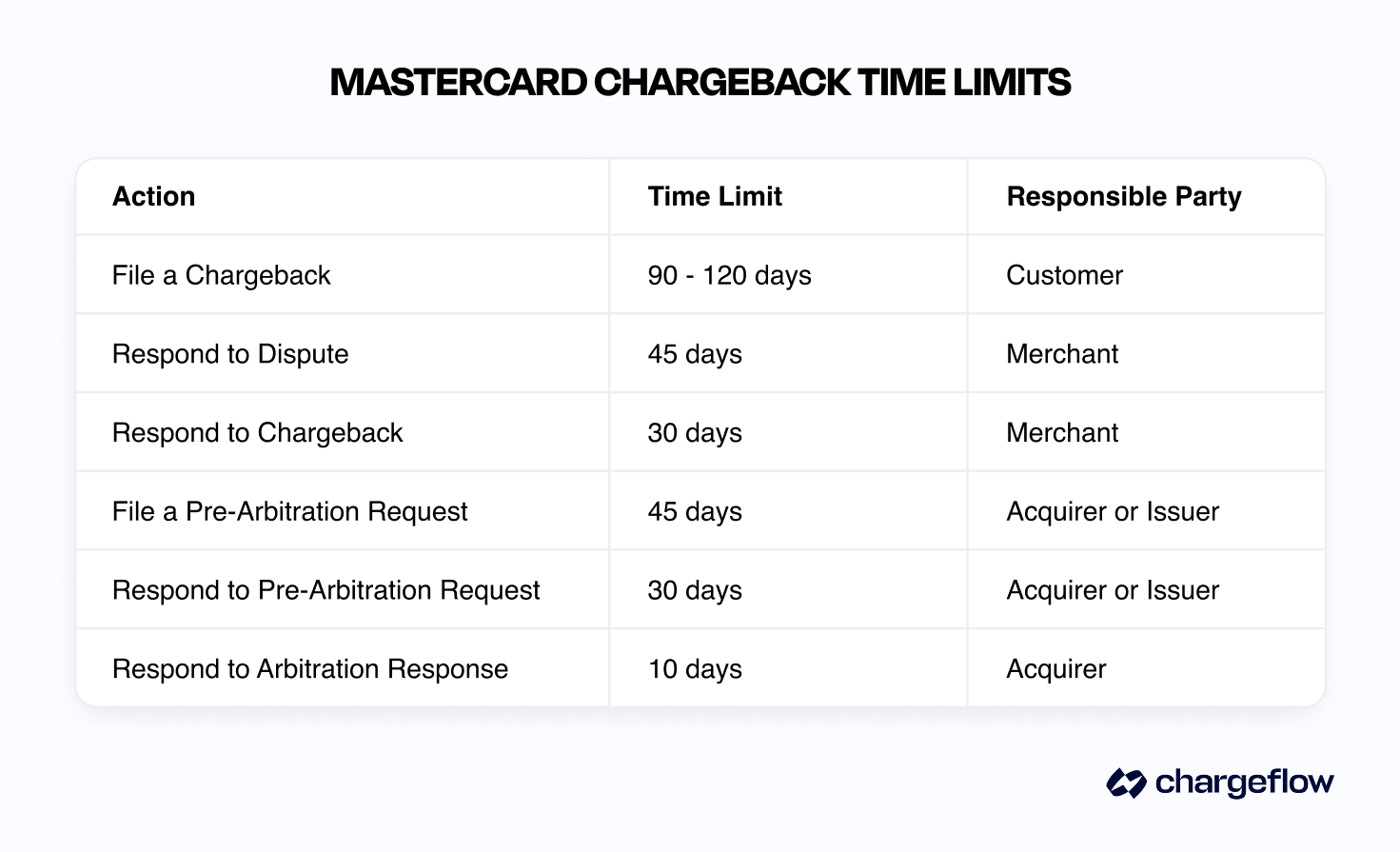

- Délais : les titulaires de carte disposent de 120 jours pour contester une transaction (90 jours pour certaines catégories) ; les commerçants ont 45 jours pour répondre au premier rejet de débit.

- Procédure : premier rejet de paiement → deuxième présentation → phase préalable à l'arbitrage (l'émetteur dépose sa demande dans un délai de 45 jours ; vous disposez de 30 jours pour contester) → arbitrage → recours.

- Conformité : le seuil ECM de Mastercard correspond à un taux de 1,5 % ou à un nombre de rétrofacturations compris entre 100 et 299 par mois ; le seuil HECM est fixé à 3 % ou à plus de 300 rétrofacturations. Tout dépassement de ces seuils entraîne des amendes progressives.

- Augmentez votre taux de réussite : grâce à des justificatifs spécifiques au code de motif et à une protection automatisée contre les contestations de paiement, le taux de réussite passe d'environ 8 à 20 % (en mode manuel) à environ 80 %.

Réponse rapide : pour obtenir gain de cause lors d’un rejet de débit Mastercard, répondez dans le délai de 45 jours imparti au commerçant en fournissant des preuves spécifiques au code de motif. Le cycle de traitement des litiges Mastercard se déroule comme suit : premier rejet de débit (les titulaires de carte disposent de 120 jours pour déposer une réclamation, 90 pour certaines catégories) → deuxième présentation (votre réplique) → pré-arbitrage (l’émetteur dépose sa demande dans les 45 jours ; vous disposez de 30 jours pour contester, faute de quoi vous perdez automatiquement) → Arbitrage → Appel. Restez en dessous des seuils de rejets de paiement excessifs fixés par Mastercard (ratio de 1,5 % ou plus de 100 par mois) pour éviter les amendes, et automatisez la collecte des preuves afin de faire passer le taux de réussite de la moyenne manuelle d’environ 8 à 20 % à environ 80 %.

Un simple clic. C'est tout ce qu'il faut à un client pour contester un paiement. Et pour que votre entreprise subisse une perte de chiffre d'affaires, souvent supérieure au montant initial de la transaction.

Le volume mondial des rétrofacturations devant atteindre 324 millions d'ici 2028, il est essentiel de bien comprendre la procédure de contestation de Mastercard pour assurer la survie de l'entreprise.

Ce guide s'appuie sur les enseignements tirés de l'accompagnement de plus de 20 000 commerçants qui ont contesté avec succès des rétrofacturations et obtenu gain de cause. Il lève le voile sur les règles de Mastercard en matière de rétrofacturation, les codes de motif, les délais et les stratégies de recouvrement. À la fin de ce guide, vous aurez appris :

- Pourquoi les rétrofacturations ne cessent d'augmenter

- Le processus de contestation de paiement en quatre étapes de Mastercard, expliqué simplement

- Des stratégies de prévention adaptées à chaque secteur visant à réduire les litiges de 60 à 80 %

- Stratégies fondées sur des données probantes pour remporter les litiges de remboursement Mastercard

- Feuilles de route pour la mise en œuvre concrète, adaptées aux entreprises de toutes tailles

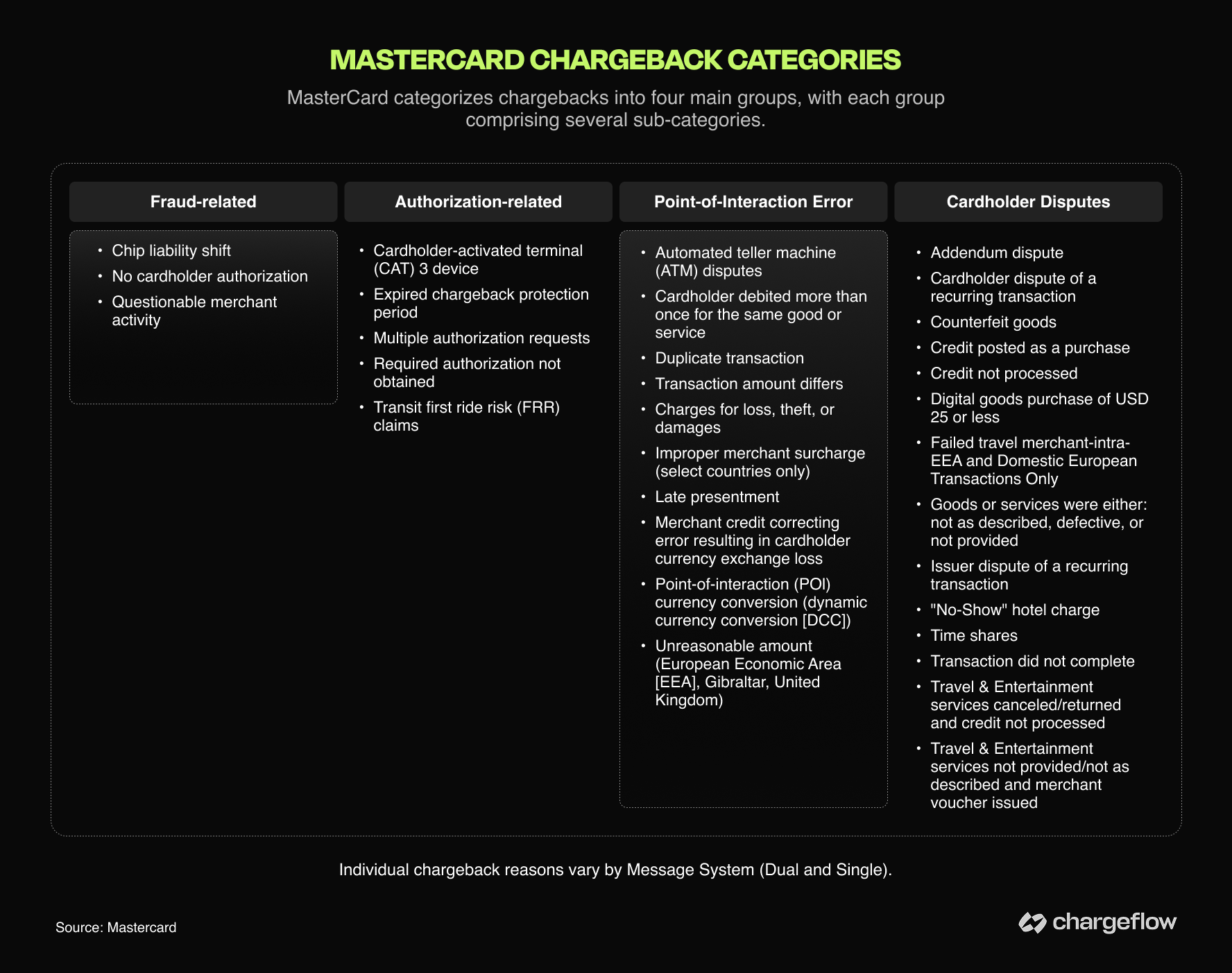

Aperçu du calendrier des rétrofacturations Mastercard

PhaseDélai imparti à l'émetteur / au titulaire de la carteDélai de réponse du commerçantFrais de basePremier rejet de débitTitulaire de la carte : 120 jours (90 pour certaines catégories)45 jours pour présenter une contestationAcquéreur : 15 à 25 $Avant l'arbitrage (2e rejet de débit) Émetteur : 45 jours pour déposer la demande 30 jours pour contester 15 $ de frais de dépôt Arbitrage L’émetteur saisit le DRM de Mastercard 15 jours pour répondre 150 $ de frais de dépôt + 250 $ de frais administratifs Appel 45 jours à compter de la décision Appel écrit accompagné de nouveaux éléments de preuve 500 $

Comprendre le fonctionnement des rétrofacturations Mastercard

Les rétrofacturations Mastercard surviennent lorsqu'un client conteste une transaction déjà effectuée auprès de l'émetteur de sa carte ou de sa banque, ce qui entraîne un remboursement. Ce processus est similaire sur tous les réseaux de cartes.

Mastercard présente son système de rétrofacturation comme un moyen de renforcer la confiance et la sécurité des consommateurs. Mais ce filet de sécurité se traduit souvent par une charge financière et opérationnelle pour les commerçants comme vous.

Pourquoi les rejets de paiement Mastercard sont en hausse : la réalité actuelle

Ce géant des réseaux de cartes traite les transactions de plus de 3,16 milliards de titulaires de cartes, particuliers et professionnels confondus. Au sein de cet écosystème, les rétrofacturations Mastercard constituent un défi croissant, lié à quatre facteurs clés.

- Contexte réglementaire: les politiques de contestation de Mastercard, favorables aux consommateurs, ont réduit les obstacles au dépôt de demandes de remboursement. Les applications bancaires mobiles permettent désormais de contester des transactions en quelques clics, ce qui favorise la « fraude amicale », c'est-à-dire lorsque les titulaires de carte contestent des transactions légitimes.

- Explosion des transactions sans présentation de la carte (CNP): en 2024, 63 % des transactions mondiales ont été effectuées dans des environnements CNP (37 % en ligne et 26 % via des applications mobiles), selon Datos Insights. Cette évolution a fait de la fraude CNP la principale cause de rétrofacturation dans toutes les catégories de commerçants.

- Évolution des techniques de fraude : les cybercriminels recourent de plus en plus à des attaques basées sur l'intelligence artificielle, notamment le piratage de comptes et la fraude à l'identité synthétique. Les systèmes traditionnels de détection de la fraude, qui reposent sur des règles, peinent à s'adapter, ce qui entraîne une hausse des taux de fraude et des demandes de remboursement qui en découlent.

- Lacunes en matière de gestion : de nombreux commerçants, en particulier les petites et moyennes entreprises, continuent de gérer les rétrofacturations de manière réactive, par le biais de processus manuels, ou les acceptent simplement comme un coût inhérent à leur activité.

Impact sur l'industrie par secteur

Nos récentes statistiques sur les rétrofacturations montrent que chaque secteur d'activité est confronté à des défis spécifiques en matière de rétrofacturation :

- Commerce en ligne et commerce de détail: Les principaux défis sont la fraude interne (40 à 75 % des rétrofacturations) et les litiges liés à la livraison.

- Taux moyen de rejet de débit: 0,65 à 1,2 %

- Services numériques et SaaS: Les litiges liés aux abonnements constituent la majeure partie des rétrofacturations Mastercard dans SaaS ; ils résultent souvent d'une facturation récurrente oubliée ou de conditions de résiliation peu claires.

- Taux moyen de rejet de paiement: 0,3 à 1,8 %

- Tourisme et hôtellerie: Les litiges liés aux annulations et les problèmes de qualité de service sont à l'origine de la plupart des rétrofacturations dans le secteur du voyage et de l'hôtellerie.

- Taux moyen de rétrofacturation: 0,8 à 1,5 %

- Services financiers: La fraude par prise de contrôle de compte et les litiges liés aux transactions non autorisées constituent les principales préoccupations du secteur financier.

- Taux moyen de rétrofacturation: 0,3 à 0,8 %

Dans ce contexte, examinons maintenant la procédure de contestation de Mastercard et voyons comment y répondre efficacement.

Présentation détaillée du processus de rejet de débit Mastercard

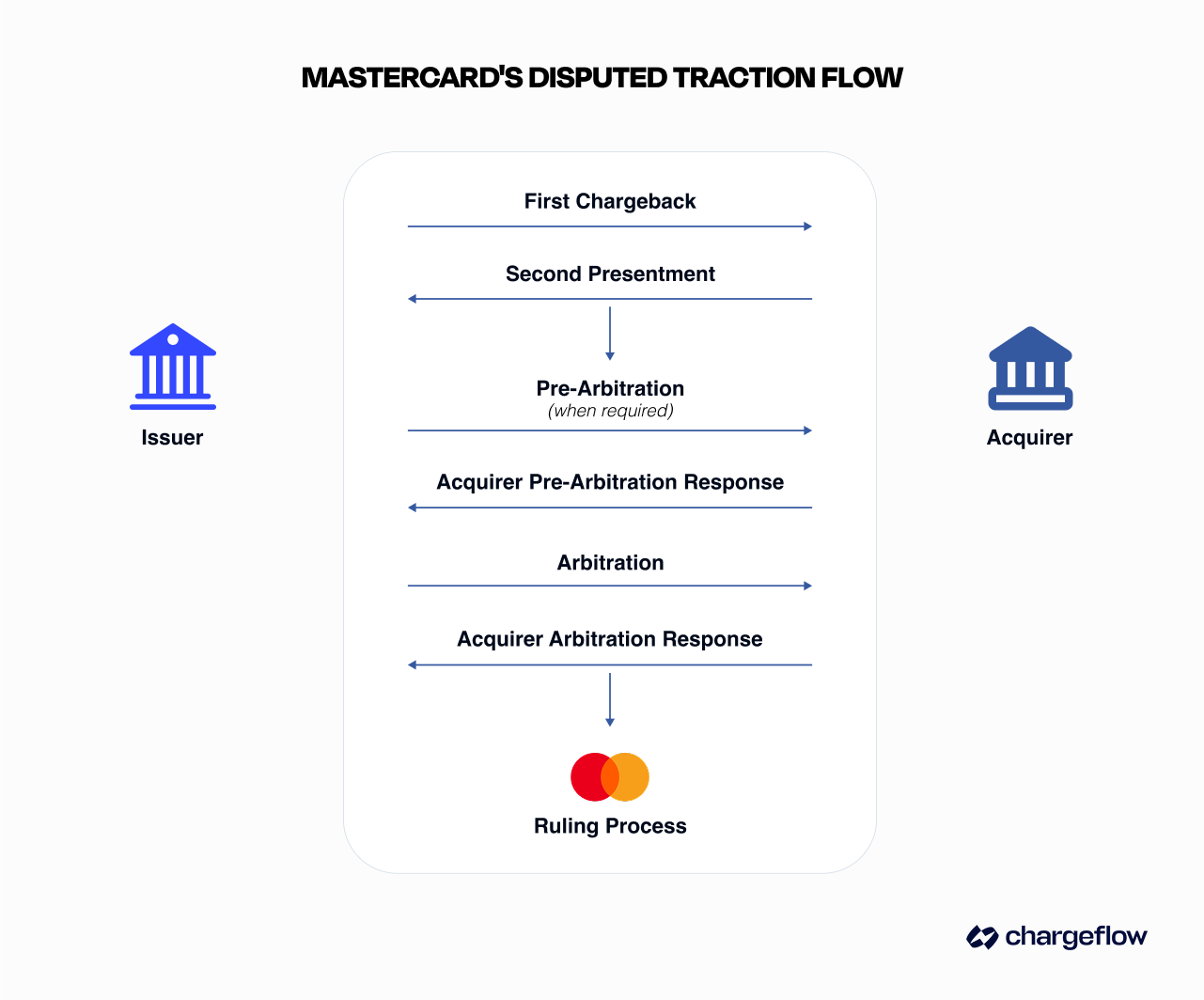

Les rétrofacturations Mastercard suivent un processus en plusieurs phases, comprenant plusieurs étapes structurées. Ces phases comprennent la première rétrofacturation (initiée par l'émetteur), la deuxième présentation (réponse du commerçant), la phase préalable à l'arbitrage, l'arbitrage et la décision/l'appel. Chaque phase est soumise à des délais, des exigences et des barèmes de frais spécifiques.

Phase 1 : Premier rejet de débit (à l'initiative de l'émetteur)

Calendriers :

- Titulaires de carte: 120 jours à compter de la date de la transaction dans la plupart des cas (90 jours pour certaines catégories d'autorisations et de points de vente).

- Commerçants: 45 jours à compter du premier jour du litige pour la contestation.

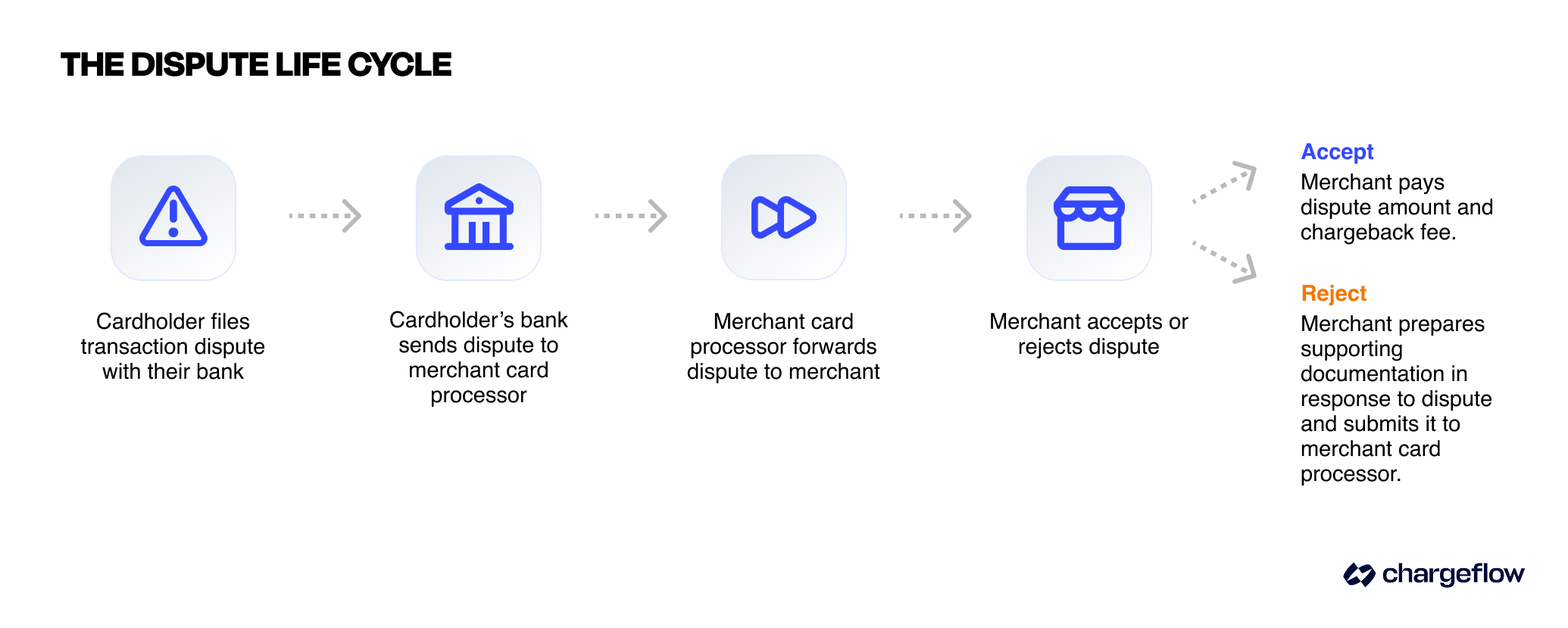

Procédure :

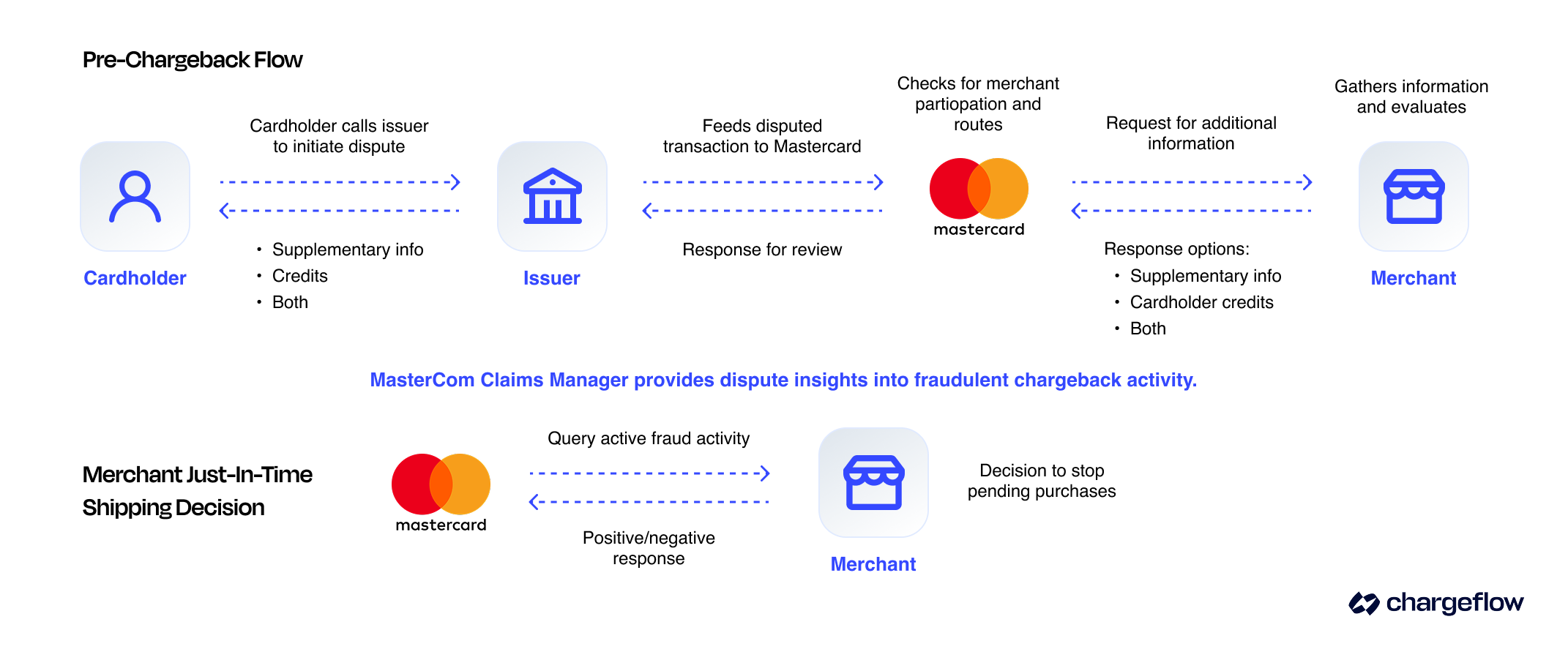

Étape 1 : Premier rejet de débit: lorsqu'un titulaire de carte conteste une transaction, la banque émettrice (l'émetteur) examine la réclamation à la lumière du Guide des rejets de débit de Mastercard (par exemple, le code de motif valable). Si la réclamation est jugée valable, l'émetteur lance une procédure de rejet de débit et débite le montant de la transaction auprès de l'acquéreur, tout en le créditant provisoirement au titulaire de la carte.

- L'émetteur fournit à l'acquéreur le code indiquant le motif du litige ainsi que toute pièce justificative.

- L'acquéreur en informe le commerçant, qui doit alors décider s'il accepte le rejet de débit ou s'il le conteste.

Étape 2 : Deuxième contestation (réponse du commerçant): Si vous, en tant que commerçant, décidez de contester le rejet de débit, vous devez déposer une contestation. L'acquéreur transmet vos éléments de preuve à l'émetteur, qui peut :

- Accepter la deuxième présentation et en assumer la responsabilité financière ; ou

- Le rejeter et porter l'affaire devant la phase de pré-arbitrage s'ils estiment que la réponse du commerçant est insuffisante.

- Frais: Mastercard ne prélève pas de frais directs, mais les acquéreurs facturent généralement entre 15 et 25 dollars par rejet de débit, voire davantage selon votre niveau de risque ou les termes de votre contrat.

Taux de réussite en fonction de la qualité des données :

- Données probantes de haute qualité, spécifiques à un code de motif, obtenues par des méthodes manuelles : taux de réussite de 8,1 à 20 %.

- Compilation automatisée des éléments de preuve (à l'aide de plateformes telles que Chargeflow) : taux de réussite pouvant atteindre 80 %.

Exigences courantesen matière de pièces justificatives pour les contestations de paiement Mastercard, par code de motif

Vous trouverez ci-dessous les pièces justificatives standard requises pour obtenir gain de cause lors d'une contestation de rejet de débit concernant les codes de motif Mastercard courants :

Code de motif | Type de litige | Éléments de preuve à l'appui | 4837 – Absence d'autorisation du titulaire de la carte | Fraude | Correspondance AVS/CVV, adresse IP, empreinte numérique de l'appareil, confirmation de livraison | 4863 – Le titulaire de la carte ne reconnaît pas la transaction | Fraude | Description claire de la facturation, preuve d'interaction avec le client | 4855 – Biens/services non fournis : article non reçu. Accusé de réception signé, suivi, preuve d’accès numérique/de téléchargement. 4853 – Produit défectueux / ne correspondant pas à la description : contestation du titulaire de la carte. Description du produit, registres de contrôle qualité, communications avec le client, offres de remboursement. 4841 – Annulation d’un prélèvement récurrent : abonnement. Conditions générales du service, politique d’annulation, preuve que le client n’a pas annulé à temps.

Phase 2 : Avant l'arbitrage (deuxième demande de remboursement)

Délais : L'émetteur dispose de 45 jours pour introduire une demande préalable à l'arbitrage ; le commerçant dispose alors de 30 jours pour la contester (et perd automatiquement s'il ne dépose pas de réponse).

Procédure :

- Étape 1 : Dépôt d'une demande pré-arbitrale par l'émetteur: L'émetteur peut engager une procédure pré-arbitrale (deuxième demande de remboursement) s'il conteste le résultat de la deuxième présentation. Cette démarche doit être justifiée par des informations nouvelles ou complémentaires expliquant pourquoi la réponse précédente n'était pas valable.

- Étape 2 : Réponse de l'acquéreur à la procédure préalable à l'arbitrage: L'acquéreur peut :

- Accepter le dossier et en assumer la responsabilité financière (Mastercard procède aux ajustements financiers nécessaires),

- Rejeter l'affaire en présentant une réfutation et des preuves,

- Ou ne rien faire, auquel cas Mastercard attribue automatiquement la responsabilité financière à l'acquéreur 30 jours civils après la soumission.

Chacune des parties peut accepter volontairement d'assumer la responsabilité financière avant que Mastercard ne rende sa décision.

- Frais:

- Frais de dossier: 15 $ (équivalents aux frais de rejet de débit)

💡Conseil de pro : les dossiers en phase pré-arbitrale affichent des taux de réussite plus faibles pour les commerçants en raison d'un examen plus minutieux. L'analyse coûts-bénéfices revêt alors une importance cruciale.

Phase 3 : Arbitrage

Délai : 15 jours pour que l'acquéreur réponde après le dépôt de la demande par l'émetteur.

Si l'acquéreur refuse la procédure préalable à l'arbitrage, l'émetteur peut porter l'affaire devant l'arbitrage en matière de rejet de débit. Le recours à l'arbitrage est rare, en partie en raison de son coût élevé. L'arbitrage en matière de rejet de débit suit la procédure ci-dessous :

- Étape 1 : Dépôt d'une demande d'arbitrage par l'émetteur : l'émetteur soumet son dossier à l'équipe de gestion des litiges (DRM) de Mastercard, en joignant toutes les pièces justificatives et en expliquant pourquoi le rejet de débit doit être confirmé.

- Étape 2 : Réponse de l'acquéreur à la procédure d'arbitrage : L'acquéreur peut :

- Accepter la responsabilité financière (à tout moment avant le jugement),

- Rejeter la demande d'arbitrage en présentant une réponse (dans un délai de 15 jours),

- Ou ne rien faire – auquel cas, 10 jours calendaires après le dépôt de la demande, Mastercard procède automatiquement à son examen en vue d'une décision.

- Étape 3: Décision concernant Mastercard: L'équipe DRM de Mastercard évalue le respect des procédures, la pertinence des éléments de preuve et les règles applicables. Décision de l'équipe DRM :

- Détermine la responsabilité financière,

- Effectue des ajustements via le système de facturation consolidée Mastercard (MCBS),

- Évalue les frais applicables. Cette procédure est menée à bien dans un délai de 10 jours à compter de la date de dépôt de la demande d'arbitrage.

- Frais:

- Frais de dépôt: 150 $

- Frais administratifs: 250 $

- Frais pour infraction technique: 100 $ (à la charge de la partie perdante)

- Frais de désistement: 150 $ (en cas de désistement avant l'examen par le comité DRM)

💡Conseil de pro : l'arbitrage favorise largement les émetteurs en raison des exigences en matière de preuves cumulatives et de la complexité de la procédure.

Phase 4 : Procédure d'appel

Délai: 45 jours à compter de la décision pour interjeter appel.

La partie tenue financièrement responsable peut introduire un recours écrit auprès de Mastercard. Les recours doivent comporter un motif valable justifiant un réexamen ainsi que des éléments de preuve nouveaux ou qui n'avaient pas été pris en compte. La décision de Mastercard concernant le recours est généralement définitive.

Frais: 500 $

💡Conseil de pro: les recours contre les décisions de rejet ont un taux de réussite inférieur à 10 % pour les commerçants.

Stratégies de prévention des rétrofacturations Mastercard fondées sur des données factuelles

Pour lutter efficacement contre les rétrofacturations Mastercard, il faut agir avant même qu'un litige ne survienne. En tirant parti des outils analytiques et en mettant en œuvre des stratégies éprouvées de prévention de la fraude, vous pouvez éviter des pertes inutiles et renforcer votre défense lorsque des problèmes se présentent.

Voici quelques stratégies essentielles qu'il vaut la peine de mettre en œuvre :

Niveau 1 : Prévention des fraudes fondamentales

- Mise en œuvre de 3D Secure 2.0

- Fonction: ajoute une couche d'authentification pourles transactions CNP

- Impact: réduit jusqu'à 60 % les rétrofacturations Mastercard liées à la fraude.

- Transfert de responsabilité: pour les transactions éligibles, la responsabilité est transférée à l'émetteur de la carte.

- Coût de mise en œuvre: généralement compris entre 0,05 et 0,15 $ par transaction

- Délai de retour sur investissement: 3 à 6 mois pour la plupart des commerçants

- Vérification de l'AVS et du CVV

- Fonction: Vérifie l'adresse de facturation etle code de sécurité de la carte

- Impact: une réduction estimée entre 35 % et 45 % des codes de motif liés à la fraude lorsqu'il est associé à des outils tels queles alertes de rejet de débit

- Exigences: indispensables pourla conformité à la norme Visa Compelling Evidence 3.0

- Coût: généralement inclus dans les frais de traitement des paiements

- Codes de réponse des services de vérification d'adresse (AVS) :

- Correspondance exacte (Y): Traiternormalement

- Correspondance partielle (A, Z, W): révision approfondierecommandée

- Aucune correspondance (N): transaction à haut risque, envisager de la refuser

Niveau 2 : Gestion avancée des risques

- Détection des fraudes par apprentissage automatique : les systèmes modernes de détection des fraudes analysent des centaines de points de données en temps réel afin d'identifier les anomalies grâce à :

- Contrôles de la fréquence des transactions: plusieurs transactions provenant de la mêmesource

- Empreinte numérique des appareils:caractéristiques matérielles et logicielles

- Analyse comportementale: écart par rapportaux habitudes d'achat habituelles

- Vérification de la géolocalisation: comparaison entre l'adresse IP et l'adresse de facturation

- Tokenisation des données de paiement enregistrées

- Fonction: Remplace les données sensibles des cartes pardes jetons uniques

- Impact: élimineles risques liés aux violations de données stockées

- Conformité: obligatoire pourles commerçants de niveau 1 de la norme PCI DSS

- Mise en œuvre: collaborez avec votre prestataire de services de paiement ou votre fournisseur tiers.

Niveau 3 : Refonte de l'expérience client

Si vous utilisez des outils tels qu’Insights, un service gratuit proposé par Chargeflow, vous pouvez facilement obtenir une vue d’ensemble des sources de rétrofacturation. Des rétrofacturations fréquentes peuvent être le signe de problèmes liés au service, ce qui permet d’orienter les procédures d’optimisation. Vous trouverez ci-dessous des stratégies classiques d’optimisation du service client :

- Descripteurs de facturation clairs: Les noms de commerçants prêtant à confusion sont à l'origine d'environ 25 % des rétrofacturations pour « transaction non identifiée ». Voici quelques bonnes pratiques :

- Choisissez un nom commercial facile à retenir

- Indiquez vos coordonnées

- Marketing de match / Identité visuelle du site web

- Évitez d'utiliser trop d'abréviations ou de codes

- Exemples d'améliorations :

- Mauvais: « SVC*MRK 4127749021»

- Mieux: « SKYE STORE 555-123-4567 »

- À recommander: « SKYE OUTDOOR GEAR 555-123-4567 »

- Communication proactive avec les clients

- Confirmations de commande: e-mail immédiat contenantles détails de la transaction

- Notifications d'expédition: informations de suivi en temps réel pour éviter les incertitudes à l'origine des rétrofacturations pour « transaction non reçue »

- Rappels d'abonnement: notifications préalables à la facturation pour les frais de facturation récurrents.

Cadre de mise en œuvre de la prévention des rétrofacturations adapté à chaque secteur d'activité

Il n'existe pas de stratégie universelle pour prévenir les rétrofacturations. Les commerçants commettent souvent l'erreur de mettre en place un système standardisé lorsqu'ils cherchent à prévenir les rétrofacturations. C'est contre-productif, car chaque entreprise est unique.

Vous trouverez ci-dessous quelques recommandations de mise en œuvre spécifiques à chaque secteur à prendre en considération.

Commerce en ligne et commerce de détail

- Domaines prioritaires en matière de prévention des rétrofacturations :

- Litiges relatifs à la livraison de colis

- Le produit ne correspond pas à la description

- Fraude amicale

- Ordre de mise en œuvre recommandé :

- Mois 1-2 : Bases

- Mettre en place 3D Secure 2.0 pour les transactions supérieures à 50 $

- Mettre à jour les libellés de facturation

- Mettre en place des protocoles de confirmation de livraison

- Mettre en place un système d'alerte en cas de rejet de paiement

- Installez Chargeflow pourles problèmes spécifiques aux clients

- Mois 3-4 : Enrichissement

- Mettre en place un système de détection des fraudes basé sur l'apprentissage automatique

- Mettre en place un suivi des commandes en temps réel

- Mettre en place des procédures d'escalade pour le service client

- Mois 1-2 : Bases

- Résultats attendus: réduction de 60 à 80 % des rétrofacturations Mastercard évitables dans un délai de six mois. Vous pouvez associer cette stratégie à l'automatisation des rétrofacturations pour une couverture complète.

SaaS liées aux abonnements et SaaS

- Domaines prioritaires en matière de prévention des rétrofacturations :

- Litiges liés à la facturation récurrente

- Problèmes liés à l'annulation d'un service

- Litiges liés à la conversion des essais gratuits

- Éléments essentiels de la mise en œuvre

- Gestion des abonnements:

- Des procédures d'annulation claires(3 clics maximum)

- Confirmations d'annulation immédiates

- Options de suspension ou de passage à un forfait inférieur avant la résiliation

- Notification par e-mail avant facturation (7 jours, 1 jour avant le prélèvement)

- Bonnes pratiques relatives à la période d'essai :

- Consentement explicite pour le passage de la version d'essai à la version payante

- Notifications de conversion multiples

- Options de prolongation de la période d'essai sans interruption

- Des conditions d'essai claires et compréhensibles dès l'inscription

- Gestion des abonnements:

- Calendrier de mise en œuvre: 2 à 3 mois pour un déploiement complet

- Impact attendu: réduction pouvant atteindre 90 % des rétrofacturations Mastercard liées aux abonnements, si cette mesure est complétée par une alerte de rétrofacturation.

Tourisme et hôtellerie

- Domaines prioritaires en matière de prévention des rétrofacturations :

- Litiges relatifs à la politique d'annulation

- Réclamations concernant la qualité du service

- Problèmes liés à la modification d'une réservation

- Solutions recommandées adaptées à chaque secteur d'activité :

- Transparence des prix dynamiques

- Conditions de modification de réservation souples

- Mises à jour en temps réel sur la disponibilité

- Confirmations de réservation détaillées

- Protocoles proactifs de rétablissement du service

- Résultats attendus : réduction de 50 à 60 % des rétrofacturations liées aux services, avec une réduction estimée à 80 % si cette mesure est accompagnée d'alertes de rétrofacturation.

« La fraude sans présentation de la carte alimente une demande soutenue d'outils de rétrofacturation et de prévention de la fraude. Les consommateurs préfèrent de plus en plus préfèrent les rétrofacturations aux remboursements directs par les commerçants, 84 % d’entre eux estimant que les rétrofacturations sont plus simples à traiter.» – Ariel Chen, Chargeflow et PDG Chargeflow .

Conformité avancée et gestion des risques

L'un des principaux défis en matière de conformité pour les commerçants réside dans les taux élevés de rétrofacturation, qui mettent en péril leurs comptes marchands. Que vous dirigiez une petite ou une grande entreprise, comprendre ce défi et mettre en œuvre les solutions recommandées peut vous éviter bien des ennuis.

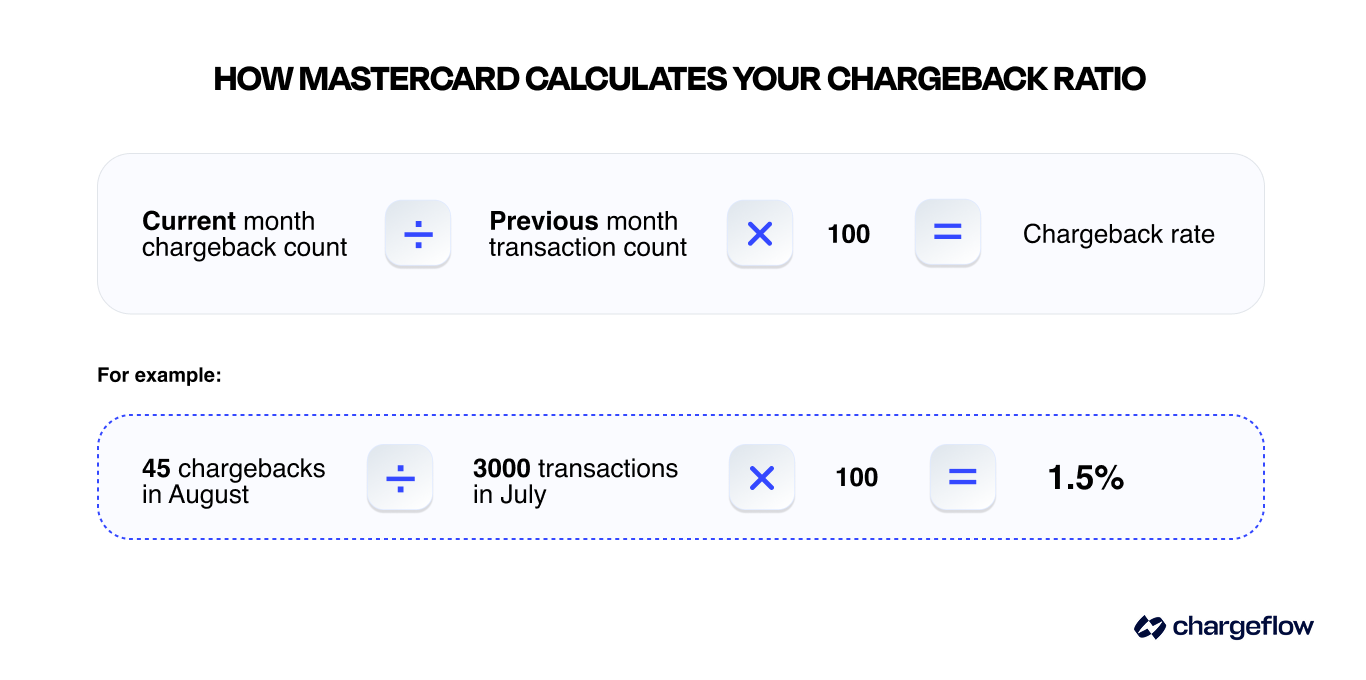

Dans le cadre de son programme « Excessive Chargeback Merchant » (ECM), Mastercard surveille le ratio de rétrofacturation par rapport au nombre de transactions chez les commerçants. Le dépassement des seuils fixés peut entraîner des amendes, voire la résiliation du compte. De nombreux prestataires de services de paiement appliquent des limites internes plus strictes afin de réduire leur exposition au risque et de garantir la conformité au réseau.

Seuils du programme de surveillance Mastercard

Mastercard a divisé son programme de gestion des rétrofacturations excessives (ECP) en trois catégories :

- Seuil standard : un taux de rétrofacturation de 1 % OU plus de 100 rétrofacturations par mois.

- Seuil de commerçant présentant un taux de rétrofacturation excessif (ECM) : un taux de rétrofacturation de 1 ,5 % OU entre 100 et 299 rétrofacturations par mois.

- Seuil de commerçant présentant un taux de rétrofacturation excessif (HECM): un taux de rétrofacturation de 3 % OU plus de 300 rétrofacturations par mois.

Conséquences du programme ECP pour les commerçants

Le non-respect de l'un des seuils indiqués entraîne des conséquences spécifiques pour les commerçants, telles que :

- Niveau 1 : Charge administrative liée au suivi et à la production de rapports mensuels

- Mastercard inscrit au programme ECP les commerçants dont les montants traités dépassent les seuils fixés pour les programmes ECM ou HECM.

- Les commerçants classés dans la catégorie 1 du programme ECP doivent présenter un plan de mesures correctives visant à réduire les rétrofacturations et fournir des rapports d'avancement mensuels.

- Niveau 2: Amendes mensuelles

- Au bout de deux mois passés dans le cadre du programme ECP, des amendes sont appliquées et s'alourdissent comme suit :

- Mois 2 à 3 : 1 000$ (ECM) ou 1 000 $ à 2 000 $ (HECM)

- Mois 4 à 6 : 5 000 $ (ECM) ou 10 000 $ (HECM)

- Mois 7 à 11 : 25 000 $ (ECM) ou 50 000 $ (HECM)

- À partir de 12 mois : 50 000 $ à 100 000 $ (ECM) ou 100 000 $ à 200 000 $ (HECM)

- Des frais supplémentaires liés aux rétrofacturations peuvent s'appliquer.

- Au bout de deux mois passés dans le cadre du programme ECP, des amendes sont appliquées et s'alourdissent comme suit :

- Niveau 3: Résiliation du compte

- Si, après plus de 12 mois, le nombre de rejets de paiement Mastercard ne passe pas sous la barre des 100 ou si le taux de rejet de paiement reste supérieur à 1,5 %, l'acquéreur peut résilier votre compte marchand.

- Votre entreprise pourrait également être ajoutée à une liste MATCH, ce qui empêcherait l'attribution d'un nouvel identifiant de commerçant.

Comment se désinscrire du programme de Mastercard contre les rejets de paiement excessifs

Les commerçants ne peuvent sortir du programme ECP qu'en maintenant leur taux de rétrofacturation en dessous du seuil ECM (100 rétrofacturations) pendant trois mois consécutifs. Vous trouverez ci-dessous quelques bonnes pratiques recommandées pour atteindre cet objectif.

- Suivre les rétrofacturations entrantes

- Utilisez des analyses en temps réel pour surveiller les taux de rétrofacturation.

- Traiter les causes profondes, telles que les problèmes de qualité des produits, les retards de livraison ou les descriptions de facturation prêtant à confusion.

- Rembourser et annuler les transactions problématiques

- Une alerte de rejet de paiement vous informe des litiges imminents et vous permet d'effectuer des remboursements de manière proactive lorsque cela s'avère nécessaire afin d'éviter que la situation ne s'aggrave.

- Vous pouvez également bloquer et mettre sur liste noire les clients posant problème lorsque cela s'avère nécessaire.

💡Conseil de pro : les commerçants qui exploitent les analyses et les alertes en temps réel constatent une baisse significative de leurs taux de rétrofacturation. Cette étude Stripe montre comment Wordtune, un service d’assistance à la rédaction basé sur l’IA, a réussi à réduire de 33,5 % les litiges liés à la fraude et de 29,7 % son taux global de litiges en l’espace de cinq mois.

Cadre d'évaluation des fournisseurs de solutions de gestion de la fraude liée aux rétrofacturations

Les achats s'effectuent via de multiples canaux, notamment les codes QR, les applications mobiles, les diffusions en direct sur les réseaux sociaux, en ligne et en magasin. De nombreuses transactions passent par des intermédiaires tiers, comme les applications de réservation de voyages, plutôt que directement auprès du prestataire de services.

Cet environnement omnicanal complique la collecte des preuves nécessaires à la gestion des rétrofacturations en raison de la fragmentation des données et des délais d'accès aux enregistrements de transactions essentiels.

Le choix d'un prestataire spécialisé dans la prévention de la fraude liée aux rétrofacturations est donc une décision qui doit être mûrement réfléchie. Opter pour une solution inadaptée peut entraîner la soumission de preuves erronées ou un taux élevé de faux positifs, ce qui peut conduire à ce que des clients légitimes soient traités comme des fraudeurs. Si vous envisagez de recourir à des plateformes dédiées à la gestion des litiges, il est utile de comparer directement les différentes options, par exemple Chargeflow et Disputifier et Chargeflow par rapport à Chargeblast.

Voici quelques critères à prendre en compte pour choisir un fournisseur :

Évaluation des fonctionnalités essentielles :

- Fonctionnalités de prévention des litiges: détection des fraudes, système d'alerte, outils destinés aux clients

- Services de recouvrement des rétrofacturations: réclamation automatisée, compilation des preuves

- Analyses et rapports: tableaux de bord en temps réel, analyse des tendances

- Facilité d'intégration: qualité de l'API, temps de mise en place, maintenance courante

Tableau comparatif des fournisseurs :

- Spécialistes en détection et prévention de la fraude :

- Recommandé: Sift, Kount,Riskified

- Points forts: apprentissage automatique avancé, évaluation des risques de fraude en temps réel

- Points faibles : services de recouvrement des rétrofacturations limités , en particulier dans les cas de fraude amicale

- Solutions de paiement :

- Recommandé: Stripe ,Protection contre la fraude PayPal

- Points forts: intégration transparente,tarifs compétitifs

- Points faibles: couverture des fraudes spécifique à certaines plateformes, possibilités de personnalisation limitées, ainsi que la collecte et la transmission de preuves convaincantes.

- Plateformes tout-en-un :

- Recommandé: Chargeflow, Mitigator, ChargebackGurus

- Points forts: une prise en charge complète, une expertise spécialisée, une solution qui fonctionne sans que vous ayez à vousen occuper

- Points faibles: coût plus élevé, faux négatifs, outils incomplets et complexité d'intégration selon la plateforme choisie.

- Pondération des critères de sélection de la plateforme :

- Efficacité : 35 % (taux de victoire, taux de prévention)

- Rentabilité: 25 % (retour sur investissement, coût total de possession)

- Facilité d'intégration: 20 % (temps de configuration, besoins en maintenance)

- Qualité du service client: 15 % (expertise, réactivité)

- Évolutivité: 5 % (capacité d'adaptation à la croissance pour différents modèles, extension des fonctionnalités)

Analyse coûts-avantages : gestion manuelle/externalisée ou automatisée des rétrofacturations

Selon Mastercard, les commerçants et les émetteurs adoptent progressivement la gestion automatisée des rétrofacturations (rapport Mastercard 2025 sur l'état des rétrofacturations, p. 5 et 20). Cette analyse coûts-avantages permet de mieux comprendre les raisons de cette évolution.

Caractéristiques du processus manuel :

- Temps moyen consacré : 2 à 4 heures par dossier

- Taux de réussite moyen dans les litiges : 8 à 20 %

- Coût par dossier : 50 à 100 $ (temps de travail du personnel compris)

- Évolutivité: limitée au maximum à 10-20 cas par semaine et par personne.

Caractéristiques du processus automatisé :

- Durée moyenne de traitement : environ 20 minutes pardossier

- Taux de réussite habituel: 45 à 80 %

- Coût par dossier: 25 % par rejet de paiement récupéré (Chargeflow )

- Évolutivité: illimitée (avec Chargeflow)

Exemple de calcul du retour sur investissement :

Pour un commerçant qui enregistre 100 rétrofacturations par mois, voici comment se présente son retour sur investissement selon qu'il opte pour une gestion manuelle ou automatisée des rétrofacturations :

- Coût du traitement manuel: 8 000 $ par mois + 60 000 $ de manque à gagner

- Coût du traitement automatisé: 2 500 $ par mois + 25 000 $ de manque à gagner (selon la plateforme choisie)

- Économies mensuelles nettes: 40 500 $

- Économies annuelles: 486 000 $

💡Conseil de pro: de nombreuses solutions de gestion des rétrofacturations proposent des outils partiels, tels que des alertes ou des procédures de recouvrement manuelles, obligeant ainsi les commerçants à rassembler eux-mêmes les éléments de preuve sur différentes plateformes. Choisir la bonne solution, en particulier une solution comme Chargeflow offre une couverture complète avec une garantie de retour sur investissement multiplié par 4, fait toute la différence.

Indicateurs clés de performance (KPI)

Si vous souhaitez quitter le programme ECP de Mastercard, vous devez vous concentrer sur les indicateurs clés de performance (KPI) essentiels qui vous permettront d'atteindre vos objectifs plus rapidement. Vous trouverez ci-dessous quelques exemples à prendre en considération.

Indicateurs principaux :

- Chargeback Ratio: Target <0.5 for most industries

- Taux de réussite dans les litiges: objectif de 45 à 65 % pour les recours

- Coût par rejet de paiement: objectif de réduction d'au moins 50 %

- Taux de prévention: viser au moins 60 % des rétrofacturations évitables

Indicateurs secondaires :

- Satisfaction client : Évaluez l'impact de la prévention de la fraude par rejet de débit sur les clients légitimes et veillez à ce que les résultats soient positifs .

- Taux d'autorisation des paiements : veillez à ce que la prévention de la fraude ne réduise pas le nombre d'autorisations légitimes.

- Payment Processing Speed: Maintain <2-second transaction processing times.

- False Positive Rate: Target <5% for fraud prevention systems.

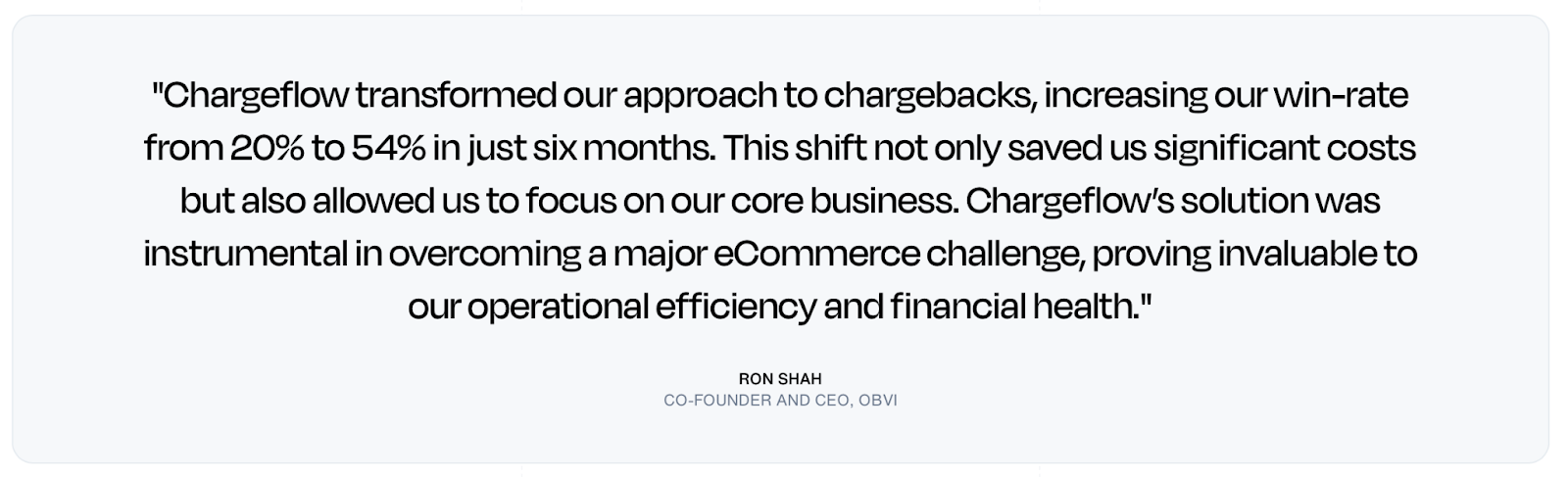

Étude de cas : Obvi multiplie son taux de réussite par 1,7 grâce à l'automatisation

Obvi est une entreprise de commerce électronique en pleine expansion, active dans le secteur très concurrentiel des compléments alimentaires dédiés à la santé et au bien-être. Ce distributeur omnicanal a réalisé un chiffre d'affaires de 40 millions de dollars en 2023 et compte plus de 200 000 clients répartis dans plus de 75 pays. Malgré son succès, Obvi a dû faire face à une hausse des taux de rétrofacturation due à la fraude amicale.

Le traitement manuel des contestations de paiement (par l'intermédiaire d'un freelance ou du service client) prenait beaucoup de temps, coûtait cher (40 $ par dossier) et n'aboutissait qu'à un faible taux de réussite de 20 %. Cela a entraîné d'importantes pertes de revenus.

Solution :

Nous avons automatisé la gestion des rétrofacturations grâce à Chargeflow, une plateforme réputée pour prendre en charge les rétrofacturations de A à Z. Ce changement a donné des résultats immédiats.

Résultats :

- Taux de victoire de 54 %

- 10 427 $ de recettes perdues récupérées

- Augmentation du taux de victoire de 170 %

- Amélioration de la satisfaction client

Produits utilisés :

- Automatisation des rétrofacturations

- Alertes

- Perspectives

Lisez l'étude de cas dans son intégralité.

Foire aux questions sur les rétrofacturations Mastercard

Dans quel délai un commerçant doit-il répondre à un rejet de paiement Mastercard ?

Les commerçants disposent généralement de 45 jours à compter du premier jour du litige pour présenter une nouvelle présentation (deuxième présentation). Si l'affaire est renvoyée en pré-arbitrage, vous disposez de 30 jours pour la contester, faute de quoi vous perdrez automatiquement.

De combien de temps les titulaires de carte disposent-ils pour demander un rejet de débit Mastercard ?

Les titulaires de carte disposent généralement d'un délai de 120 jours à compter de la date de la transaction, bien que certaines catégories d'autorisations et de points d'interaction soient soumises à un délai plus court, fixé à 90 jours.

Quels sont les seuils ECM et HECM fixés par Mastercard ?

Le seuil « Excessive Chargeback Merchant » (ECM) correspond à un taux de rétrofacturation de 1,5 % ou à un nombre de rétrofacturations compris entre 100 et 299 par mois ; le seuil « High Excessive » (HECM) correspond à un taux de 3 % ou à plus de 300 rétrofacturations par mois. Le non-respect de l'un ou l'autre de ces seuils entraîne des amendes progressives.

Quels éléments de preuve permettent d'obtenir un remboursement suite à une fraude sur une carte Mastercard ?

Pour le code de motif 4837 (absence d'autorisation du titulaire de la carte), transmettez les résultats de la vérification AVS/CVV, l'adresse IP, l'empreinte numérique de l'appareil et la confirmation de livraison. Pour le code 4863 (non reconnu), un descriptif de facturation clair et une preuve d'interaction avec le client font généralement la différence.

Conclusions sur les rétrofacturations Mastercard et prochaines étapes

Une gestion efficace des rétrofacturations Mastercard nécessite une approche systémique alliant prévention, détection précoce et mesures stratégiques de recouvrement. Les données du secteur et nos propres données internes montrent clairement que les commerçants qui mettent en œuvre des programmes complets de gestion des rétrofacturations constatent :

- une réduction de 60 à 85 % des rétrofacturations évitables ;

- un taux de réussite de 45 à 65 % dans les cas litigieux (contre 8 à 15 % pour les processus manuels) ;

- une réduction de 70 à 80 % des coûts totaux liés aux rétrofacturations ;

- Amélioration de la satisfaction client et des taux de fidélisation ;

- Garantie d'un retour sur investissement quadruplé.

Dans cette optique, voici quelques mesures à prendre sans tarder :

Mesures à prendre sans délai

À l'attention de tous les commerçants :

- Réaliser un audit complet des rétrofacturations et établir une base de référence

- Mettre à jour les libellés de facturation et les protocoles de communication avec les clients

- Mettre en place des mesures de base de prévention de la fraude (3D Secure, AVS/CVV)

- Mettre en place des procédures de suivi et de réponse aux contestations de paiement, assorties d'une protection automatisée contre les contestations

Pour les commerçants à fort volume :

- Mettre en place des systèmes avancés de détection des fraudes et d'apprentissage automatique

- Mettre en place des processus automatisés de contestation des rétrofacturations

- Intégrer des plateformes complètes d'analyse et de reporting

- Collaborez avec votre prestataire de services pour suivre les indicateurs clés qui garantiront votre réussite à long terme

Chargeflow ces services essentiels selon un modèle de rémunération au résultat. N'hésitez pas à contacter nos spécialistes si vous souhaitez obtenir davantage d'informations. Comme l'a souligné Mastercard, « les commerçants qui réévaluent leur approche et mettent en œuvre des technologies automatisées de pointe verront leurs rétrofacturations diminuer, tout en améliorant la satisfaction et la fidélité de leurs clients. » – (Rapport Mastercard 2025 sur l'état des rétrofacturations, p. 4)

Ce guide présente les meilleures pratiques actuelles du secteur ainsi que les exigences de Mastercard, sur la base des informations accessibles au public à la date de rédaction du présent document.

Des rétrofacturations ?

Ce n'est plus votre problème.

Récupérez 4 fois plus de rétrofacturations et prévenez jusqu’à 90 % de celles à venir, grâce à l’IA et à un réseau mondial de 20 000 commerçants.

.png)

.webp)

.webp)

%20(1).webp)