%201.svg)

Rétrofacturation ou remboursement

Des rétrofacturations ?

Ce n'est plus votre problème.

Récupérez 4 fois plus de rétrofacturations et prévenez jusqu’à 90 % de celles à venir, grâce à l’IA et à un réseau mondial de 20 000 commerçants.

Voici la différence entre ces quatre termes que les commerçants et les consommateurs confondent souvent.

- Litige: réclamation officielle d'un client concernant un prélèvement, déposée auprès de sa banque ; il s'agit de la première étape, et non d'une résolution.

- Rétrofacturation: annulation forcée d'un paiement imposée par la banque au commerçant si elle donne raison au client

- Remboursement: opération de contre-passation volontaire effectuée directement par le commerçant au profit du client, sans intervention d'une banque et sans frais

- Contestation: réponse fondée sur des éléments de preuve présentée par le commerçant à la suite d'un rejet de paiement, dans le but de récupérer les fonds

Le paysage du commerce électronique a radicalement changé au cours des cinq dernières années. Intelligence artificielle, droits de douane, inflation, resserrement des conditions financières… la liste est longue. Les choses ne sont plus ce qu’elles étaient.

Pour les commerçants, la gestion des transactions financières est devenue un enjeu de plus en plus crucial. Les pressions économiques alimentent une nouvelle vague de rétrofacturations, de litiges et de remboursements. Il est aujourd’hui plus important que jamais de bien comprendre ces concepts et de savoir comment protéger votre entreprise.

Ce guide vous aidera à faire la distinction entre « chargeback », « litige », « remboursement » et « réclamation », et vous présentera les tendances actuelles qui façonnent la gestion des litiges liés aux paiements. Vous découvrirez comment les outils Chargeflow peuvent renforcer votre prévention de la fraude amicale.

Rétrofacturation, litiges, remboursement et contestation

Si vous débutez dans le commerce électronique, la terminologie peut sembler intimidante. Comme beaucoup, vous trouvez les défis liés aux paiements numériques assez rébarbatifs. Déchiffrer le jargon à lui seul ressemble à un travail à plein temps. On se sent facilement perdu face à tant de complexité.

- Que signifie « contester une transaction » ?

- Une contestation donne-t-elle droit à un remboursement ?

- Qu'est-ce qu'un rejet de débit ?

- Qu'est-ce que la contestation d'un rejet de débit ?

- Un rejet de débit, c'est la même chose qu'un remboursement ?

- Quelle est la différence entre un rejet de débit et une contestation ?

Ne vous inquiétez pas… nous sommes là pour répondre à toutes vos questions. Abordons un par un les concepts de prévention des rétrofacturations et de gestion des litiges dans le commerce électronique :

Que signifie « contester une transaction » ?

Contester une transaction signifie qu'un acheteur conteste un débit sur sa carte de crédit ou de débit, généralement parce qu'il estime que la transaction est erronée, non autorisée ou insatisfaisante.

En d'autres termes, les litiges liés aux paiements sont des réclamations formulées par les clients au sujet d'une transaction spécifique. Ils impliquent que le client contacte sa banque ou l'émetteur de sa carte pour signaler le problème et demander réparation.

Les litiges clients précèdent les rétrofacturations. Un litige constitue en effet la première étape du processus de rétrofacturation. Si vous ne disposez pas d’une solution de lutte contre la fraude amicale telle que Chargeflow pour intercepter la rétrofacturation imminente à ce stade, cela aboutira à une annulation du paiement par l’établissement bancaire.

Une contestation donne-t-elle droit à un remboursement ?

La réponse est non. Un litige n'entraîne pas automatiquement un remboursement. Considérez un litige comme la phase préliminaire de la procédure. Il s'agit de la première étape franchie par le client pour contester la transaction. Un remboursement peut être l'issue finale d'un litige de paiement si et seulement si vous, le commerçant, restituez volontairement la somme versée par l'acheteur. Par exemple, si vous avez installé Chargeflow , qui vous fournit des informations sur les litiges de paiement dès qu'un client dépose une réclamation, et que vous estimez que sa réclamation est fondée, vous pouvez alors rembourser la transaction.

Cela dit, les litiges liés aux paiements débouchent souvent sur des rétrofacturations. Cela se produit lorsque vous n'avez pris aucune mesure pour régler le litige à ce stade initial.

Même si les gens utilisent souvent les termes « rejet de débit » et « litige » de manière interchangeable lorsqu’ils parlent de litiges liés aux paiements, ces deux notions ne recouvrent pas tout à fait la même chose. Certains vont même jusqu’à employer l’expression «litige de rejet de débit » pour désigner l’ensemble du processus. D’autres l’appellent simplement « rejet de débit ». Comprendre ce qu’est un rejet de débit vous aidera à identifier les erreurs commises par les deux parties.

Qu'est-ce qu'un rejet de débit ?

Un rejet de débit survient lorsqu'un titulaire de carte conteste une transaction par carte de crédit et demande à sa banque d'annuler le paiement. Comme indiqué précédemment, les rejets de débit constituent souvent la sanction ultime en cas de litige de paiement, et ils sont régis par la législation fédérale. L'émetteur de la carte ou l'établissement financier est tenu d'annuler les paiements contestés après avoir procédé à une vérification préalable en bonne et due forme.

Mais il ne s'agit là que d'une « promesse sur le papier » ; ce n'est pas ainsi que les contestations de paiement sont traitées en temps réel. Les données du secteur, et même les déclarations des principaux prestataires de services de paiement, montrent que les commerçants sont souvent considérés comme responsables par défaut lorsque les titulaires de carte déposent une contestation. Cela conduit à des abus en matière de contestations de paiement, également appelés « fraude amicale » : les acheteurs utilisent les contestations pour escroquer les commerçants.

« Alors que les discours courants sur la fraude mettent l'accent sur le vol de comptes ou l'usurpation d'identité, en réalité, une part importante des cas de fraude correspond à des abus de rétrofacturation. Jusqu'à 75 % des rétrofacturations résultent d' une utilisation abusive par le titulaire lui-même ou d’une fraude amicale.» – Visa

Les commerçants sont-ils donc censés accepter sans broncher tous ces abus et ces retenues ? Non. Les réseaux de cartes ont mis en place une procédure officielle permettant aux commerçants de contester les rétrofacturations abusives. Ce qui nous amène au point suivant :

Qu'est-ce que la contestation d'un rejet de paiement ?

La contestation d'un rejet de débit est la réponse apportée par le commerçant, un processus permettant de contester les réclamations des clients à l'aide de preuves tangibles.

Le principe est similaire à celui d'une affaire civile. Le juge, dans ce cas, est l'émetteur de la carte ou la banque du client. Il y a de fortes chances qu'il se prononce contre vous. Votre tâche consiste donc à « présenter à nouveau » la transaction, en démontrant de manière convaincante pourquoi l'argument du client selon lequel la transaction s'est mal déroulée ou n'aurait jamais dû avoir lieu est sans fondement.

Commencez donc par rassembler des éléments de preuve permettant d'établir un doute raisonnable. Rédigez ensuite une lettre de contestation concise. Enfin, transmettez l'ensemble des documents à votre acquéreur dans les délais impartis. Celui-ci transmettra alors votre dossier à l'émetteur pour évaluation et décision finale.

« Plus de 80 % des consommateurs indiquent que les commerçants ne répondent pas à leurs demandes de contestation de paiement. Les commerçants assouplissent souvent leurs filtres anti-fraude lorsque l'activité est faible afin de ne pas rebuter des clients légitimes, ce qui augmente involontairement leur exposition à la fraude. De nombreux petits commerçants ne disposent pas des ressources nécessaires pour gérer les complexités liées aux contestations de paiement transfrontalières ou liées aux droits de douane. » – Ariel Chen, Chargeflow et PDG Chargeflow

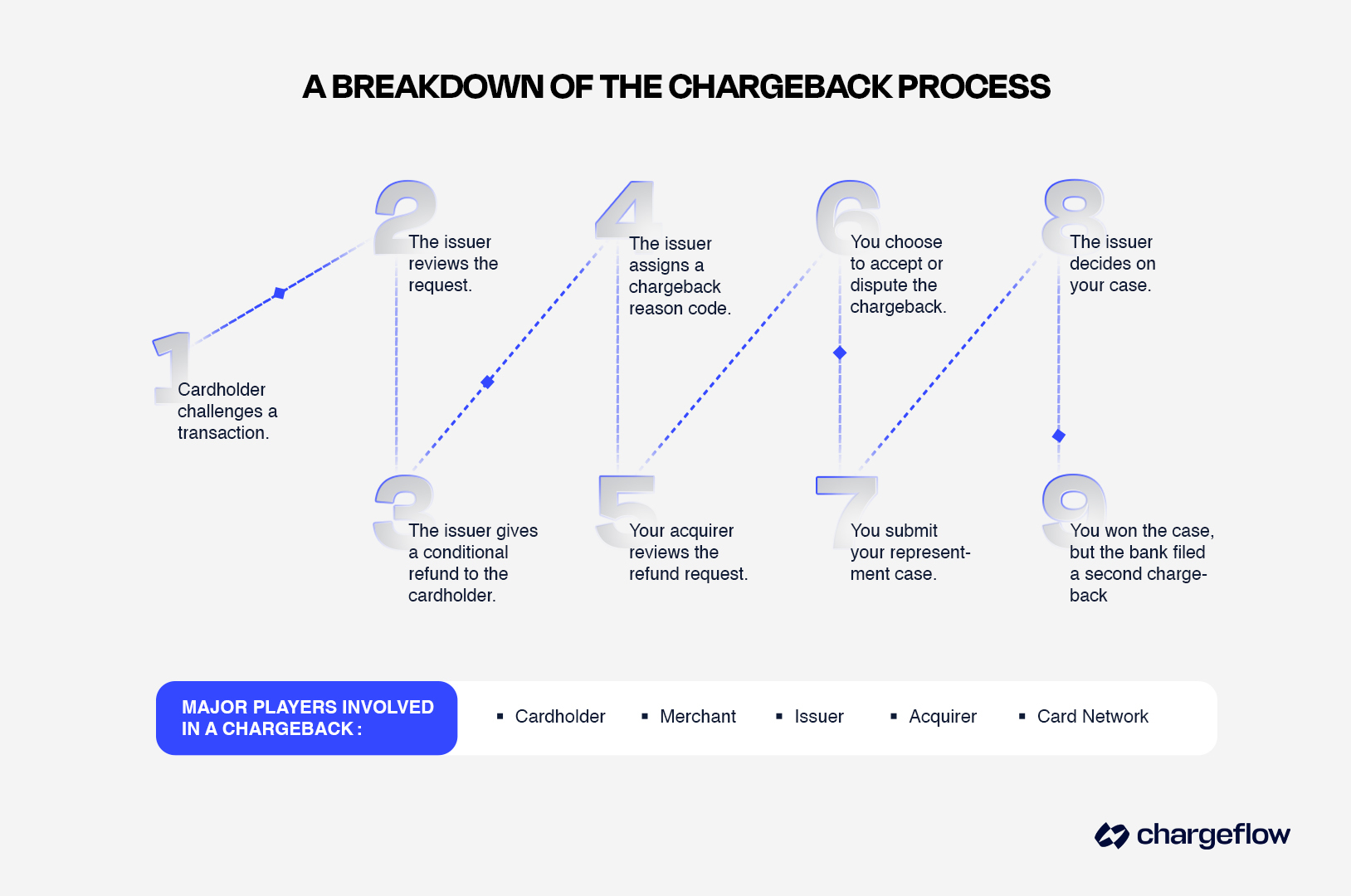

Comprendre le cycle de contestation des rétrofacturations

La contestation des rétrofacturations est une procédure rigoureuse et systématique visant à lutter contre les rétrofacturations injustifiées. Il est essentiel de bien comprendre les étapes cruciales à suivre à chaque étape de ce cycle de contestation, souvent long et complexe. Cela vous permet de récupérer le montant des transactions et d'optimiser efficacement vos systèmes.

Voici comment se déroule le processus de contestation d'un rejet de débit en trois étapes :

- Étape 1 : Réception de la notification de rejet de débit

Une fois que vous avez reçu la notification de rejet de paiement de la part de l'émetteur de la carte de crédit ou de la banque du client, deux options s'offrent à vous :

- Acceptez le rejet de débit. Vous pouvez choisir de répondre que vous acceptez le litige, ce qui mettra fin à la procédure. Ne pas répondre équivaut à accepter le litige par défaut.

- Contestez la réclamation du client. Vous devez fournir les pièces justificatives nécessaires pour contester la réclamation du titulaire de la carte.

- Étape 2 : Réponse du commerçant à un litige

Pour obtenir une réponse favorable à un litige de rétrofacturation, il est nécessaire de respecter des règles strictes en matière de présentation des preuves, de respecter les délais fixés par les réseaux de cartes, de suivre les procédures de contestation des rétrofacturations et de fournir à l'émetteur de la carte des preuves spécifiques au dossier, tout en sachant comment contester davantage la décision si le résultat n'est pas satisfaisant.

- Étape 3 : Décision de l'émetteur de la carte concernant le rejet de débit

Sur la base des preuves convaincantes que vous aurez fournies, l'émetteur de la carte de crédit ou la banque rendra une décision définitive concernant le litige et procédera soit au remboursement du client, soit au maintien du prélèvement.

Il y a donc trois issues possibles à ce stade :

- Vous avez gagné. La banque annulera le rejet de débit et classera l'affaire.

- C'est le titulaire de la carte qui a gagné. Il conservera le montant de la transaction.

- Vous avez obtenu gain de cause, mais le titulaire de la carte ou sa banque a présenté de nouveaux éléments de preuve.

Les données disponibles montrent que les banques rejettent plus des deux tiers des demandes de rétrofacturation, ce qui entraîne une deuxième rétrofacturation, appelée « rétrofacturation pré-arbitrage » ou « pré-arb ».

Les commerçants obtiennent rarement gain de cause dans les procédures d'arbitrage relatives aux rétrofacturations ; en effet, les banques, soumises aux règles strictes des réseaux de cartes, ont généralement pour habitude de clore le dossier sur la base d'une décision discrétionnaire. Le recours à la justice pour recouvrer les créances devient souvent la dernière option viable lorsque des transactions d'un montant élevé sont en jeu. Heureusement, vous pouvez vous épargner ce dilemme grâce à la gestion automatisée des rétrofacturations.

« Le ratio des rétrofacturations par rapport au nombre de transactions a augmenté de 19 % d'une année sur l'autre en 2024, ce qui indique une augmentation du nombre de litiges par transaction, alors même que la valeur moyenne des rétrofacturations est passée de 165 $ en 2023 à 169 $ en 2024. » – Données du secteur.

Litige de paiement ou rejet de débit : quelle est la différence entre un rejet de débit et un litige ?

Un rejet de débit survient lorsqu'un titulaire de carte passe outre la décision du commerçant et demande à sa banque ou à l'émetteur de sa carte d'annuler une transaction déjà effectuée. Comme indiqué précédemment, cela entraîne le remboursement des fonds du commerçant au titulaire de la carte.

Les rétrofacturations constituent un outil de protection des consommateurs destiné à corriger les prélèvements injustifiés, frauduleux ou erronés. On peut les considérer comme un « bouton de retour en arrière » financier déclenché par l'établissement bancaire.

À l'inverse, un litige de paiement marque le début d'une procédure pouvant aboutir à un rejet de débit. D'un point de vue juridique, les litiges de paiement correspondent aux contestations formelles formulées par les acheteurs à l'encontre de certains prélèvements effectués sur leur carte de paiement. Ils sont le signe de problèmes susceptibles d'entraîner à terme des pertes, des pénalités et des frais de traitement excessifs.

La différence fondamentale entre les rétrofacturations et les litiges réside donc dans la manière dont ils sont traités. Les entreprises peuvent régler les litiges avec les clients directement avec le titulaire de la carte. Le règlement d'une rétrofacturation implique des tiers: les banques, le réseau de cartes, etc. C'est une bataille complexe.

De plus, les rétrofacturations entraînent des frais. Elles peuvent également donner lieu à des problèmes complexes, tels que la perte des droits de traitement des paiements, alors que les litiges n'entraînent pas de telles sanctions financières ou opérationnelles.

⛔Remarque: les banques facturent des frais de rejet de débit afin de couvrir leurs frais administratifs liés au traitement du litige. Ces frais peuvent varier en fonction de la banque du titulaire de la carte ou du réseau de paiement (nous y reviendrons plus tard).

Rétrofacturation ou remboursement : une rétrofacturation équivaut-elle à un remboursement ?

Un rejet de débit n'est PAS la même chose qu'un remboursement, même si ces deux mécanismes permettent de restituer au client le montant de la transaction.

Lors d'un remboursement, les commerçants annulent volontairement une transaction déjà effectuée et reversent l'argent sur le moyen de paiement initial du client, généralement pour régler un litige. Il s'agit d'une procédure simple et directe.

Un rejet de débit, en revanche, est une annulation forcée d'un paiement. Comme indiqué précédemment, les clients demandent un rejet de débit auprès de leur banque en contestant une transaction déjà effectuée, invoquant souvent une fraude, des erreurs de facturation ou une insatisfaction à l'égard d'un produit ou d'un service qui n'a pas été résolue par le commerçant.

Alors que les remboursements n'entraînent aucun coût supplémentaire pour les vendeurs, les contestations de débit imposent aux commerçants des frais non négociables, des pénalités et une atteinte à leur réputation. En ce sens, les remboursements ne sont que de simples accords verbaux, tandis que les contestations de débit s'apparentent à de véritables batailles juridiques où les banques et les émetteurs de cartes, revêtus de leur toge noire, brandissent le marteau qui scelle votre sort.

Une autre distinction à garder à l'esprit concerne le calendrier. Il existe une différence entre les remboursements et les rétrofacturations. Nous avons abordé ce sujet dans cet article consacré aux bonnes pratiques en matière d'annulation de paiement. Cela dit, examinons maintenant la différence entre un litige et une rétrofacturation.

Rétrofacturation :

- Cela implique plusieurs parties, notamment le titulaire de la carte, le commerçant, l'émetteur, l'acquéreur et le réseau de cartes.

- Les réseaux de cartes fixent des limites spécifiques, au-delà desquelles des frais ou des conditions supplémentaires s'appliquent.

- Le commerçant s'acquitte de frais de rejet de débit non négociables.

- Cela pourrait entraîner la perte des droits de traitement.

- Il faut compter au moins 45 jours pour que le problème soit résolu.

Remboursement :

- Cela ne concerne que le titulaire de la carte et le commerçant.

- Aucune limite conditionnelle n'est appliquée.

- Le commerçant ne paie aucun frais supplémentaire.

- Les privilèges liés au compte marchand restent inchangés.

- Cela peut être réglé immédiatement.

Contestation, remboursement et annulation : comparaison des mécanismes, des coûts et des conséquences des litiges liés aux paiements

La principale différence entre les rétrofacturations, les remboursements et les annulations réside dans :

- Qui a lancé cette initiative,

- La procédure en question, et

- Le calendrier de l'opération.

Ces mécanismes – le rejet de débit, le remboursement et l'annulation d'autorisation – ont chacun un rôle spécifique à jouer dans le règlement des litiges liés aux paiements. Ils ont des conséquences différentes pour les clients et les commerçants.

Rétrofacturation :

- Mécanisme: mis en place à l'initiative des clients et appliqué de manière contraignante par les banques et les émetteurs de cartes.

- Coût: des frais de 20 à 100 dollars par dossier, auxquels s'ajoutent des pénalités supplémentaires ou des frais de traitement plus élevés en cas de litiges fréquents.

- Résultat: le client est remboursé ; le commerçant perd la vente, le montant litigieux, les frais de marketing et les frais annexes.

Remboursement :

- Mécanisme: lancé à l'initiative du commerçant en raison d'un retour de produit, d'une annulation de commande ou d'un geste commercial visant à répondre aux réclamations des clients.

- Coût: cela peut entraîner des frais de traitement minimes – bien que nettement inférieurs aux frais de rejet de débit – car le remboursement est considéré comme une nouvelle transaction.

- Résultat: le client est remboursé ; le commerçant subit une perte sur la vente mais évite des pénalités supplémentaires.

Annulation d'autorisation :

- Mécanisme: procédure lancée par les commerçants ou les prestataires de services de paiement afin d'annuler une transaction avant son traitement ou son règlement, empêchant ainsi les fonds de quitter le compte du payeur. Les annulations sont généralement motivées par des erreurs ou des demandes des clients.

- Coût: coûts marginaux, souvent limités aux frais de traitement standard, puisque la transaction n'est pas finalisée.

- Résultat: aucun échange d'argent n'a lieu ; la transaction est annulée.

Comment les commerçants peuvent-ils éviter que les litiges ne débouchent sur des rétrofacturations ?

Empêcher que les litiges ne dégénèrent en véritables demandes de remboursement constitue désormais une stratégie essentielle pour la pérennité des entreprises. Voici ce que révèlent les dernières données :

- Selon le rapport « State of Chargebacks 2024 » Chargeflow, la fraude amicale représentait environ 80 % de l'ensemble des pertes liées aux rétrofacturations subies par les commerçants, contre 70 % les années précédentes.

- Selon Mastercard, la fraude interne coûte au secteur plus de 132 milliards de dollars par an.

Vous souhaitez éviter que les litiges ne débouchent sur des rétrofacturations ? Commencez par analyser les données de vos clients. Mais pas comme d’habitude. Ne perdez pas de temps à fouiller dans un CRM désorganisé, comme on le faisait autrefois. Découvrez plutôt les mécanismes psychologiques à l’origine des rétrofacturations grâce à des outils d’analyse de données spécialisés et à des solutions de lutte contre la fraude amicale, telles que Chargeflow et Chargeflow .

Pour ce faire :

- Identifiez les clients à haut risque: Chargeflow est un module complémentaire gratuit fourni lors de l'installation Chargeflow. Il vous aide à analyser le comportement des clients, à détecter les schémas de fraude et à identifier les problèmes potentiels.

- Comprendre les facteurs psychologiques à l'origine des contestations de paiement: il est essentiel de comprendre pourquoi les clients peuvent contester un paiement pour limiter les failles du système.

- Anticiper et prévenir: vous pouvez prévenir les rétrofacturations en surveillant les transactions à risque et en contactant les clients. Vous pouvez également prendre le temps de rassembler des preuves bien avant que la notification n'arrive dans votre boîte de réception.

Ces outils d'analyse de données vous aident à cerner les comportements des clients à chaque étape. Ainsi, au lieu de réagir à l'aveuglette aux manœuvres du titulaire de la carte et de sa banque, vous pouvez régler les contestations de paiement en toute confiance, selon vos propres conditions.

« La fraude sans présentation de la carte alimente une demande soutenue d'outils de rétrofacturation et de prévention de la fraude. Les consommateurs préfèrent de plus en plus préfèrent les rétrofacturations aux remboursements directs par les commerçants, 84 % d’entre eux estimant que les rétrofacturations sont plus simples à traiter.» – Ariel Chen, Chargeflow et PDG Chargeflow .

Comment augmenter vos chances de gagner un litige lié à un rejet de débit

Tous les bons documents consacrés à la gestion des litiges dans le commerce électronique présentent pour l'essentiel la même liste de bonnes pratiques :

- Rassemblez et présentez tous les éléments de preuve qui viennent étayer votre dossier.

- Ne laissez pas le délai expirer avant d'envoyer votre réponse et votre réfutation.

- Fournissez à l'émetteur des informations claires et concises afin de lui permettre de mieux comprendre la situation.

- Soyez prêt à fournir des preuves ou des documents supplémentaires si on vous le demande.

- Suivez tous les litiges liés aux rétrofacturations ainsi que leur issue.

- Tenez-vous informé des dernières politiques et réglementations en matière de rétrofacturation, car elles peuvent changer fréquemment.

Il s'agit d'une liste de contrôle utile, à condition que vous disposiez du temps, des connaissances spécialisées et des ressources nécessaires pour régler chaque litige client de manière rentable. Mais cela ne suffit pas. Loin de là.

Regardez ces faits :

- Les codes de motif de rejet de débit constituent rarement un indicateur fiable de la cause du rejet.

- Les émetteurs de cartes accordent la priorité aux titulaires, ce qui facilite grandement la fraude amicale intentionnelle de la part de ces derniers.

- Souvent, les commerçants sont d'emblée considérés comme coupables avant même que vous n'ayez envoyé votre lettre de contestation.

- Environ huit cas de rejet de paiement sur dix sont des cas de fraude amicale.

- On estime aujourd'hui que la fraude amicale représente environ 28 % de l'ensemble des recettes du commerce électronique.

- 40 % des clients qui commettent une fraude bienveillante récidivent dans les 60 jours.

Comment peut-on se fier à ce barème pour contester des rétrofacturations injustifiées ? C'est une cause perdue d'avance. On n'en a pas pour son argent.

C'est pourquoi les commerçants avisés ont recours aux systèmes automatisés Chargeflowpour confirmer les détails des commandes avec leurs clients, surveiller les comptes de ces derniers afin de détecter d'éventuelles irrégularités, et identifier et résoudre les litiges sans avoir à lever le petit doigt.

Comment Chargeflow la gestion des refacturations

Chargeflow la gestion des rétrofacturations en surveillant l'activité des clients en temps réel et en contestant automatiquement les cas, avec des résultats nets positifs avérés.

Grâce au big data et à des intégrations directes, nos outils propriétaires, ChargeScore et ChargeResponse, génèrent des données probantes sur mesure, basées sur l’intelligence artificielle, afin de lutter contre la fraude amicale et de récupérer les revenus perdus. Avec plus de 130 000 000 $ de revenus issus de rétrofacturations récupérés, Chargeflow fait passer le taux de recouvrement standard du secteur, qui est de 12 %, à 75 % voire plus. Certains clients atteignent même des taux de réussite allant jusqu’à 85 %.

Notre tarification basée sur les résultats, l'absence de frais cachés et notre garantie d'un retour sur investissement multiplié par 4 vous assurent un engagement sans risque. Réduisez votre charge de travail, évitez 90 % des rétrofacturations et permettez à votre équipe de se concentrer sur la croissance. Chargeflow la confiance de plus de 20 000 commerçants, auxquels il offre une résilience financière et des analyses en temps réel.

Foire aux questions sur les rétrofacturations, les litiges, les remboursements et les demandes de réévaluation

Qui subit une perte financière en cas de rejet de paiement ?

C'est le commerçant qui en fait les frais. Lorsqu'une banque donne raison au titulaire de la carte, elle annule le paiement sur le compte du commerçant et lui facture en plus des frais de rejet de débit, généralement compris entre 20 et 100 dollars par cas. Le titulaire de la carte conserve les fonds et, dans la plupart des cas, le produit ou le service également.

Quelles sont les raisons valables justifiant un rejet de paiement ?

Parmi les motifs valables, on peut citer les transactions non autorisées ou frauduleuses, les erreurs de facturation telles que les doubles prélèvements, ainsi que les biens ou services qui n’ont jamais été livrés comme promis. Une demande de remboursement motivée par un simple changement d’avis de l’acheteur ou intervenue après l’utilisation d’un produit conformément à sa destination ne constitue pas un motif valable et relève plutôt de la « fraude amicale ».

Quels sont les inconvénients des rétrofacturations pour les commerçants ?

Outre la perte de la vente, les commerçants doivent s'acquitter de frais de rejet de débit non négociables, peuvent se voir appliquer des taux de traitement plus élevés à mesure que leur taux de rejet de débit augmente, et risquent de perdre leurs droits de traitement des paiements en cas de volumes importants. Le règlement d'un rejet de débit prend également beaucoup plus de temps qu'un remboursement, souvent 45 jours ou plus.

Les demandes de remboursement aboutissent-elles généralement pour les titulaires de carte ?

Oui, dans la plupart des cas. Les banques rejettent environ deux tiers des demandes de contestation émanant des commerçants dès la première tentative, ce qui signifie que le titulaire de la carte conserve les fonds par défaut, à moins que le commerçant ne parvienne à faire valoir ses droits. Ce déséquilibre explique en partie pourquoi la fraude amicale représente une part aussi importante du volume total des rétrofacturations.

Que signifie le fait qu'un rejet de débit fasse l'objet d'une contestation ?

Cela signifie que le commerçant a officiellement contesté le rejet de paiement en fournissant des éléments de preuve, tels qu'une confirmation de livraison ou une preuve d'autorisation, à l'émetteur de la carte afin de démontrer que la transaction était légitime. L'émetteur examine alors ces éléments de preuve et décide soit d'annuler le rejet de paiement, soit de le confirmer.

Quels sont les trois types de rétrofacturation ?

Les rétrofacturations se répartissent généralement en trois catégories : la fraude avérée, c'est-à-dire une transaction non autorisée effectuée avec une carte volée ou compromise ; les erreurs du commerçant, telles que des erreurs de facturation ou des marchandises non livrées ; et la « fraude amicale », dans laquelle un client légitime conteste un prélèvement valide, souvent parce qu'il a changé d'avis après l'achat.

Pourquoi les commerçants n'aiment-ils pas les rétrofacturations ?

Les rétrofacturations coûtent plus cher que le montant contesté : les commerçants perdent non seulement le produit, mais aussi les frais d'expédition et les dépenses marketing, et doivent en outre s'acquitter de frais supplémentaires. Contrairement à un remboursement, cette procédure passe par la banque et le réseau de cartes de paiement, ce qui rallonge le délai de résolution de plusieurs semaines.

En résumé

Il est essentiel de répondre aux exigences des réseaux de cartes de paiement et de bien comprendre les modalités des litiges liés aux rétrofacturations pour protéger les intérêts de votre entreprise. Maîtriser la gestion des rétrofacturations constitue un avantage stratégique.

Nous avons examiné ces concepts en détail. Dans cet article, nous avons partagé des informations et des stratégies essentielles pour une gestion efficace des litiges. En comprenant bien les rétrofacturations, les litiges, les remboursements et les demandes de réévaluation, vous pouvez protéger vos revenus en cette période de ralentissement économique.

Pour les commerçants qui souhaitent améliorer leur approche de ces questions, le recours à des solutions telles que Chargeflow faire toute la différence. Vous souhaitez optimiser votre gestion des rétrofacturations et de préserver la santé financière de votre entreprise ? Découvrez comment Chargeflow optimiser vos opérations.

Des rétrofacturations ?

Ce n'est plus votre problème.

Récupérez 4 fois plus de rétrofacturations et prévenez jusqu’à 90 % de celles à venir, grâce à l’IA et à un réseau mondial de 20 000 commerçants.

.png)

.webp)

.webp)

%20(1).webp)