%201.svg)

Cómo entender los ataques de fraude mediante pruebas de tarjetas y cómo detenerlos

Contracargos?

Ya no es problema tuyo.

Recupera cuatro veces más Contracargos y prevención , hasta un 90 % de las entradas, gracias a IA y a una red global de 20 000 comerciantes.

Las pruebas con tarjetas son el preludio silencioso de ataques más graves. Son misiones de reconocimiento para esas compras de 500 dólares que, dentro de seis meses, harán subir tu índice de devoluciones. Las marcas que están ganando esta batalla consideran la prevención de las pruebas con tarjetas como la primera línea de defensa contra el fraude por devoluciones. No es un problema aislado que haya que resolver. Si aún no lo estás haciendo, deberías empezar hoy mismo.

El fraude mediante pruebas de tarjetas es una de las amenazas más peligrosas que apenas se perciben. Suele empezar con pequeñas cantidades: unos pocos euros aquí y allá. Es fácil pasarlo por alto y achacarlo al «coste de hacer negocios por Internet».

Ahí está el problema.

Cada una de estas microtransacciones es una prueba. Cuando se procesa un cargo, los estafadores saben que tienen una tarjeta válida. Y luz verde para explotarla a fondo. Para cuando te das cuenta, la catástrofe ya está en marcha.

Y aquí viene lo peor. Aunque nunca utilicen esas tarjetas en otro sitio, tú sigues saliendo perdiendo. Esos pequeños cargos, que parecen insignificantes, suelen derivar en más gastos. Nos referimos a comisiones por devoluciones, frustración de los clientes, sanciones de los procesadores y daño a la reputación.

¿La buena noticia? Una vez que sepas en qué fijarte, podrás detectar estos ataques y neutralizarlos antes de que te cuesten dinero.

Cómo funciona el fraude mediante pruebas de tarjetas y señales de ataques a tarjetas

El fraude mediante pruebas de tarjetas es una técnica de validación en la que los estafadores y los ciberdelincuentes realizan pequeñas transacciones de bajo riesgo para comprobar si los números de tarjetas de crédito robados, comprados o generados por IA están activos, sin alertar al titular de la tarjeta ni activar los sistemas antifraude del comerciante. Toda esta técnica funciona como una forma de fraude sin presentación de la tarjeta, ya que todas las transacciones de prueba se realizan en línea sin que se presente nunca la tarjeta física.

El fraude mediante pruebas de tarjetas sigue una metodología predecible. Los ciberdelincuentes han perfeccionado esta estrategia hasta convertirla en una operación eficaz.

Paso 1: Recopilación de datos

El delincuente obtiene datos de tarjetas de crédito. Para ello, suele organizar una filtración de datos a gran escala, que deja al descubierto millones de datos de tarjetas de una sola vez. Algunos estafadores recurren a sofisticadas campañas de phishing para engañar a los consumidores y que estos revelen su información de pago. En los mercados clandestinos también se venden datos de tarjetas robados (por tan solo 5 dólares el conjunto de datos de una tarjeta).

Stripe la suplantación de tarjetas es una forma de ciberdelito de gran repercusión que afecta a comerciantes, entidades financieras y consumidores de todo el mundo.

Paso 2: Validación mediante microtransacciones

Una vez que obtienen los datos de las tarjetas robadas, los atacantes lanzan campañas de validación sistemáticas. Eligen deliberadamente importes bajos, por debajo de la mayoría de los umbrales de detección de fraudes.

Paso 3: Identificación de la tarjeta activa

El proceso de validación revela qué tarjetas siguen siendo funcionales y no han sido comprometidas. Los atacantes valoran especialmente las tarjetas que se pueden utilizar sin necesidad de una verificación adicional. La ausencia de restricciones las convierte en objetivos más fáciles para futuros ataques.

Paso 4: Monetización de las tarjetas verificadas

Los atacantes aprovechan las tarjetas directamente para realizar transacciones fraudulentas de mayor cuantía o venden la información verificada a precios elevados.

La naturaleza digital del fraude con tarjetas permite a los delincuentes actuar a distancia y a gran escala. La persecución penal, incluso cuando se detecta, suele resultar complicada.

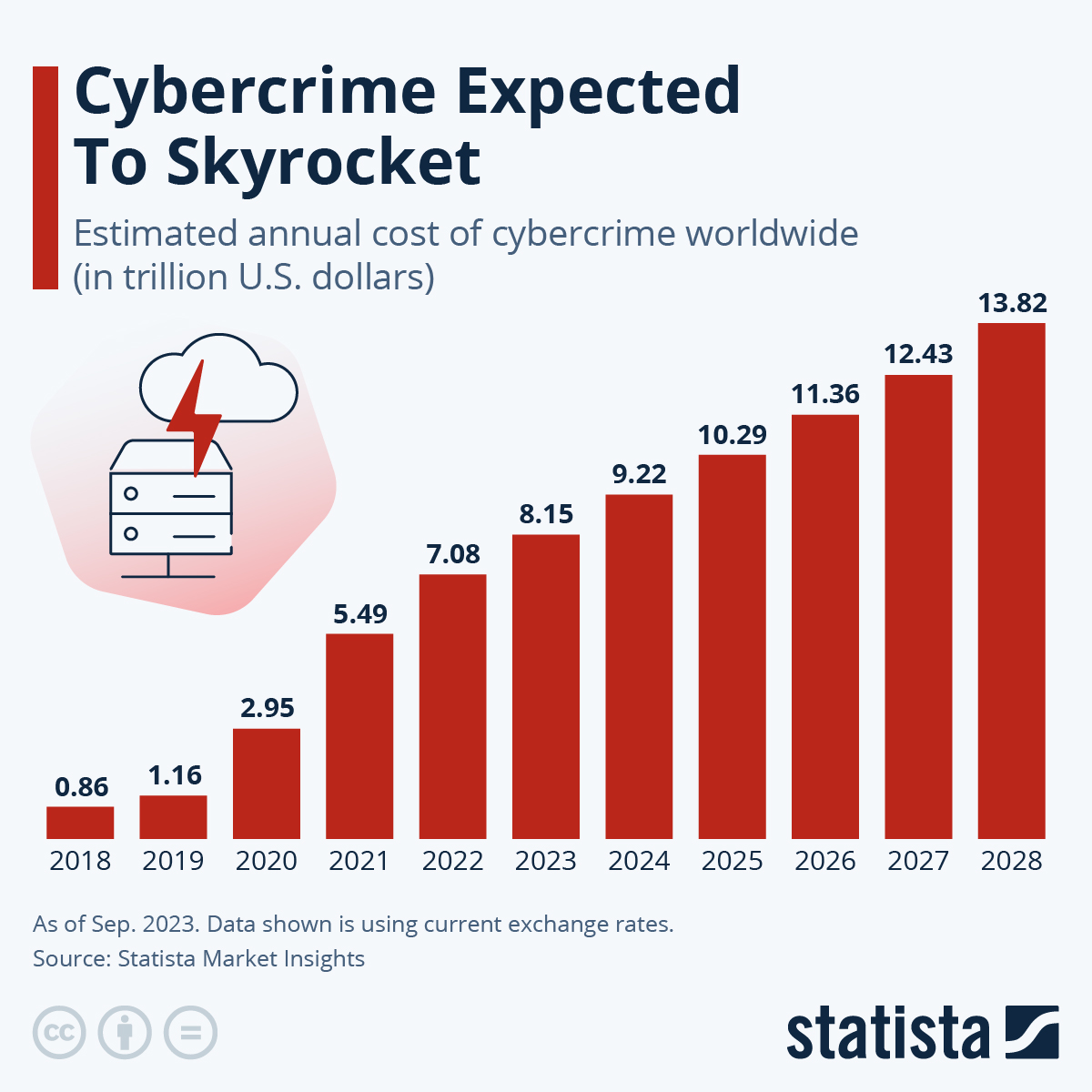

La magnitud y las repercusiones de los ataques de suplantación de tarjetas

Las pruebas de tarjetas no son solo algo habitual. Se trata de un ataque automatizado y a gran escala contra el ecosistema de pagos.

Por ejemplo, el gigante de los pagos Stripe bloqueado más de 20 millones de intentos de prueba de tarjetas al día durante los periodos de mayor actividad de los ataques en 2022. En 2024 se publicaron 269 millones de registros de tarjetas en la dark web y en la web abierta. Los equipos de seguridad mitigan el riesgo derivado de estas filtraciones de datos mediante el uso regular de una herramienta de análisis de la dark web para identificar credenciales corporativas filtradas y cuentas de empleados comprometidas antes de que se produzca su explotación.

Repercusiones de los ataques de suplantación de tarjetas en las empresas

Cada vez que un comerciante es víctima de un ataque de «card testing», se ve acosado por tres frentes:

- Pérdidas económicas directas: esos cargos «inofensivos» se convierten rápidamente en importantes comisiones por devoluciones (entre 15 y 100 dólares, independientemente del importe de la transacción). Nuestras estadísticas sobre devoluciones indican que los comerciantes estadounidenses pierden al menos 4,61 dólares por cada dólar de fraude, una vez que se tienen en cuenta las comisiones por transacción, las sanciones y los costes operativos. A gran escala, las pruebas con tarjetas pueden suponer una pérdida silenciosa de millones de dólares al año.

- Análisis de los procesadores: El aumento de los índices de fraude lleva a los procesadores de pagos a clasificar a los comerciantes como de alto riesgo. Según las nuevas directrices VAMP de Visa (que entrarán en vigor en octubre de 2025), Visa clasificará como «excesivos» a los comerciantes con más de 300 000 intentos de enumeración al mes.

- Pérdida operativa: Los cambios normativos, como el VAMP, mantienen a los equipos de lucha contra el fraude en alerta máxima. Desde investigar picos repentinos en las transacciones hasta gestionar las quejas de los clientes por cargos inexplicables, el tráfico generado por bots agota los recursos de los comerciantes. Para las pequeñas empresas que no cuentan con un equipo específico de lucha contra el fraude, estos costes pueden resultar abrumadores.

Además de afectar a los márgenes, la reputación y la capacidad operativa de los comercios, el fraude en las pruebas de tarjetas también afecta a los clientes.

Repercusiones de los ataques de suplantación de identidad con tarjetas en los titulares de tarjetas

Para los consumidores, las comprobaciones de tarjetas provocan una reacción en cadena de estrés y vulnerabilidad.

- Cargos no autorizados: Muchos titulares de tarjetas detectan el fraude por primera vez al observar pequeños cargos aleatorios de comercios desconocidos. Aunque los bancos suelen reembolsarlos cuando se reclaman, las molestias que supone denunciarlos, esperar y sustituir las tarjetas minan la confianza.

- Reventa y escalada de datos: como se ha señalado anteriormente, una prueba satisfactoria confirma que los datos robados de la tarjeta (número, CVV, fecha de caducidad y dirección de facturación) son válidos. A partir de ahí, ese perfil de tarjeta se convierte en un producto muy codiciado en los mercados de la dark web. Esto allana el camino para fraudes de gran cuantía, apropiación de cuentas o robo de identidad.

- Consecuencias a largo plazo: En los casos graves en los que el fraude va más allá de las pruebas con tarjetas, las víctimas sufren repercusiones posteriores, como el deterioro de su puntuación crediticia, la denegación de préstamos o el uso indebido de su identidad. Resolver estas situaciones lleva meses o incluso años.

Incluso después de haber recibido el reembolso, los clientes refieren un aumento de la ansiedad, el abandono de compras en línea y una menor confianza en las transacciones digitales debido al fraude en las pruebas de tarjetas.

Repercusiones de los ataques de suplantación de tarjetas en el ecosistema en general

Las pruebas con tarjetas no solo perjudican a los comerciantes y a los titulares de tarjetas. También generan vulnerabilidades sistémicas en toda la infraestructura de pagos digitales.

Los procesadores de pagos y las instituciones financieras bajo presión

Los bancos y las empresas de procesamiento de pagos invierten miles de millones en la lucha contra el fraude. Solo JPMorgan Chase invierte 15 000 millones de dólares al año en tecnología de prevención del fraude. Destinan miles de millones a la ciberseguridad y a la prevención de fraudes con tarjetas.

Con millones de disputas resolver, estas instituciones trasladan los costes a los comerciantes mediante comisiones más elevadas y normas de cumplimiento más estrictas.

La pérdida de confianza de los consumidores

La preocupación por el fraude influye en el comportamiento: el 25 % de los compradores abandona sus compras en línea por motivos de seguridad. Aumento de Contracargos socavan aún más la confianza. Esto obliga a las empresas a realizar un gran gasto para retener a los clientes.

Carga normativa

El aumento de los casos de fraude ha dado lugar a normativas más estrictas, como la PSD2, la PCI DSS 4.0 y la VDMP, cuyo cumplimiento puede suponer un gasto anual de millones de euros para los grandes comerciantes. Las empresas más pequeñas suelen tener dificultades para adaptarse, lo que las expone a multas o incluso a restricciones en el acceso a los sistemas de pago.

El elevado coste de la prevención del fraude deja fuera del mercado a los procesadores más pequeños y reduce las opciones de los comerciantes. ¿El resultado? Comisiones por transacción más elevadas y menos competencia en el eCommerce .

Objetivos habituales del fraude mediante pruebas de tarjetas

Los evaluadores de tarjetas no actúan a ciegas. No. Se centran en sectores que permiten dos aspectos clave:

- Elevado volumen de transacciones

- Procesos de aprobación acelerados.

Lo primero les ayuda a pasar desapercibidos entre el ruido. Lo segundo garantiza que las campañas de pruebas automatizadas se desarrollen sin obstáculos.

Teniendo esto en cuenta, a continuación se enumeran los objetivos habituales de las estafas relacionadas con la comprobación de tarjetas:

eCommerce

Las tiendas online suelen procesar miles de transacciones al día. La mayoría de los clientes esperan que el proceso de pago sea ultrarrápido. Y los estafadores lo saben. Lanzan bots capaces de probar 10 000 números de tarjetas robadas en menos de una hora. Estas transacciones de bajo valor parecerán totalmente normales en tus registros de transacciones. Para cuando detectes el patrón, ya habrán validado cientos de tarjetas válidas y habrán pasado a vaciarlas en otros sitios.

Servicios de suscripción

Los servicios de suscripción mensual son el escenario ideal para los estafadores. ¿Ese cargo de 9,99 dólares al estilo Netflix? Es perfecto para probar tarjetas. Es recurrente. Es predecible. Los titulares de las tarjetas apenas prestan atención a estos cargos en sus extractos.

Las plataformas de streaming y SaaS indican que las pruebas con tarjetas representan actualmente, según las estimaciones, entre el 20 % y el 25 % de sus transacciones rechazadas. Dicho de otro modo: por cada transacción legítima rechazada, es probable que tu sistema de prevención del fraude detecte entre tres y cuatro intentos de prueba con tarjetas.

Plataformas de donaciones

Las organizaciones benéficas se enfrentan a una cruel ironía. La misma confianza y buena voluntad que impulsa las donaciones las hace aún más vulnerables al fraude. Las donaciones de pequeña cuantía (entre 1 y 5 dólares) son habituales y esperadas. Esto hace que sea casi imposible distinguir entre una donación genuina de 3 dólares y una prueba de tarjeta de 3 dólares. Y lo que es peor, las organizaciones sin ánimo de lucro suelen operar con presupuestos limitados para la prevención del fraude. Son blancos fáciles que los estafadores explotan sin piedad.

Plataformas de venta de entradas para eventos

Las entradas para eventos locales, rifas y salas pequeñas suelen tramitarse rápidamente cuando se trata de compras de bajo importe. Ese boleto de rifa de 8 dólares o esa entrada para el teatro comunitario de 25 dólares se aprueban al instante. Sin preguntas. Los estafadores lo saben. Utilizan estas plataformas como campo de pruebas antes de pasar a objetivos más importantes.

Aplicaciones móviles

Las compras dentro de las aplicaciones son un foco de fraude que da lugar a Contracargos en la App Store. Esas actualizaciones de juegos de 0,99 dólares y esas funciones premium de 2,99 dólares se procesan tan rápidamente que los estafadores pueden validar lotes enteros de tarjetas robadas en cuestión de minutos. Las tiendas de aplicaciones y las plataformas de videojuegos registran algunos de los volúmenes más altos de pruebas de tarjetas. ¿Por qué? Porque los obstáculos son mínimos. Y las cantidades son insignificantes. Nadie se da cuenta hasta que es demasiado tarde.

El patrón es claro. Si tu modelo de negocio depende de aprobaciones rápidas de pequeñas cantidades, estás en el punto de mira de los estafadores de tarjetas. La cuestión no es si te elegirán como objetivo, sino si estarás preparado cuando llamen a tu puerta.

Esto es lo que debes tener en cuenta para detectar posibles estafas relacionadas con pruebas de tarjetas.

Indicadores destacados de ataques de prueba de tarjetas

Las principales señales de alerta que indican que tu empresa podría estar sufriendo un ataque de pruebas de tarjetas son las siguientes:

- Anomalías en los patrones de transacción: presta atención a las concentraciones inusuales de compras de bajo importe en intervalos de tiempo cortos. Los clientes legítimos rara vez realizan varias microtransacciones de forma consecutiva. Además, estos ataques suelen producirse durante picos estacionales, como el Black Friday, el Cyber Monday y los periodos de rebajas navideñas, cuando la supervisión puede ser menos intensiva.

- Pruebas con múltiples tarjetas desde una misma fuente: supervisa los intentos que utilicen diferentes números de tarjeta procedentes de direcciones IP, dispositivos o huellas de navegador idénticos. Este comportamiento suele ser una prueba fehaciente de que hay herramientas de pruebas automatizadas que están rastreando bases de datos de tarjetas robadas.

- Aumento de las tasas de rechazo: Los picos repentinos en el número de transacciones fallidas suelen ser un indicio de que se están probando tarjetas. Los delincuentes suelen trabajar con conjuntos de datos parcialmente corruptos. Esto da lugar a tasas de rechazo anormales cuando intentan validar tarjetas caducadas o comprometidas.

- Incoherencias geográficas y de comportamiento: marca las transacciones en las que las direcciones de facturación no coincidan con las ubicaciones de las direcciones IP, o en las que el comportamiento del cliente se desvíe significativamente de los patrones habituales. Los atacantes pueden utilizar servidores proxy y VPN para ocultar su ubicación.

- Señales de alerta basadas en la velocidad: los intentos de transacción en ráfaga, especialmente aquellos en los que se prueban diferentes importes de pago o datos de tarjetas en rápida sucesión, indican que se trata de pruebas automatizadas y no de un comportamiento real de los clientes.

Entonces, ¿cómo se pone fin a esta locura? Analicemos algunas estrategias de prevención de fraudes con tarjetas de crédito de eficacia probada que puedes aplicar mientras te preparas para la próxima temporada del BFCM.

Medidas contrarias a lo que cabría esperar para prevención el fraude en las pruebas prevención

La cuestión es la siguiente: en lugar de limitarte a protegerte contra las pruebas de tarjetas, ¿y si hicieras que tu sitio web resultara tan complicado para los estafadores que prefirieran buscar objetivos más fáciles?

¡Claro que puedes! Así es como se hace:

Paso 1: Fricción intencionada para las microtransacciones

La mayoría de los comerciantes se obsesionan con crear procesos de pago sin complicaciones. Y con razón. Los pasos adicionales durante el proceso de pago suelen provocar el abandono del carrito.

Pero hay otra cara de la moneda. Los probadores de tarjetas se aprovechan de los flujos fluidos. Por eso es fundamental incorporar medidas de seguridad inteligentes. Incluso la introducción de pequeños obstáculos, como exigir que coincida el código postal en transacciones inferiores a 10 dólares, puede interrumpir las pruebas automatizadas.

Y esto no afecta de manera significativa a los clientes legítimos. Las investigaciones demuestran que las barreras de entrada optimizan el valor. Incorporar barreras adecuadas en tu proceso de optimización de la tasa de conversión (CRO) te permite ganar más dinero. Aumenta tu coste por acción: tus tasas de visitas, tus tasas de cierre y los ingresos recaudados aumentarán.

Paso 2: La trampa del honeypot

Los comerciantes astutos crean opciones falsas de «pago rápido» que resultan atractivas para los bots, pero que provocan bloqueos inmediatos. Los estafadores se sienten atraídos por cualquier cosa que prometa un procesamiento más rápido. Estrategias inteligentes como esta facilitan el seguimiento y la expulsión de los infractores.

Paso 3: Delimitación geográfica que tenga sentido

En lugar de bloquear países de forma generalizada, los comerciantes de éxito identifican la ubicación geográfica real de sus clientes y establecen restricciones inteligentes. Si nunca has tenido un cliente legítimo de la región X, ¿por qué procesar pagos procedentes de allí a las 3 de la madrugada?

Paso 4: La estrategia de «redireccionamiento tras un pago fallido»

Cuando falla un pago, la mayoría de los comerciantes se limitan a mostrar una página de error. Eso no sirve de mucho para frenar el fraude. Una respuesta rápida y clara ante un fallo en el pago permite a los estafadores probar inmediatamente con otra tarjeta. Los expertos en la lucha contra el fraude han dejado atrás esa estrategia tan rudimentaria.

Los intentos fallidos se redirigen a procesos de verificación ligeramente más complejos. De este modo, cada pago fallido se convierte en una molestia y un trabajo adicional para los estafadores, mientras que los clientes legítimos reciben una asistencia útil.

Paso 5: Información sobre la red de proveedores

Las estrategias de detección de fraudes de los comerciantes comparten patrones de ataque con sus procesadores de pagos, proveedores de carritos de la compra e incluso con sus competidores. Cuando los estafadores atacan una tienda deShopify con una nueva técnica, los comerciantes avispados reciben alertas antes de que ese mismo ataque les afecte a ellos.

Paso 6: Estrategias de sincronización de transacciones

Los estafadores de tarjetas actúan siguiendo patrones predecibles. Fuera del horario habitual, en horas punta, en sesiones con menos supervisión humana... ese es su modus operandi. Algunos comerciantes ralentizan deliberadamente el servicio o añaden verificaciones adicionales durante las franjas horarias de alto riesgo (como entre las 2 y las 6 de la madrugada), cuando de todos modos es raro que haya clientes legítimos.

La pregunta no es «¿cuál es el estándar del sector?», sino «¿qué hace que este negocio en concreto no resulte rentable para los estafadores?».

Estas estrategias funcionan porque piensan como los atacantes, no como los responsables de cumplimiento normativo. Saben que las pruebas con tarjetas de 2 dólares acaban convirtiéndose en comisiones por devoluciones de 100 dólares.

Por qué la prevención de pruebas con tarjetas es, en realidad, prevención de devoluciones

Las pruebas con tarjetas son un preludio silencioso de ataques más graves. Son misiones de reconocimiento para esas compras de 500 dólares que, dentro de seis meses, harán que tu índice de devoluciones se dispare.

Cada tarjeta que alcanza su límite máximo tras una validación satisfactoria es una crisis en potencia. ¿Y adivina a quién acuden los titulares de las tarjetas cuando descubren esos cargos? Al último comerciante que «demostró» que la tarjeta funcionaba.

Convierte hoy mismo la prevención en protección de beneficios

La prevención inteligente de las devoluciones comienza mucho antes de que surja la disputa. Al bloquear las pruebas con tarjetas, no solo estás deteniendo pequeñas transacciones. Estás previniendo el ecosistema de fraude que genera futuros problemas con las devoluciones. Cada bot que bloqueas hoy te ahorra dinero en comisiones por devoluciones mañana.

Por eso, los comerciantes más avanzados integran la gestión automatizada de las devoluciones como parte fundamental de la prevención de pruebas con tarjetas.

A continuación te ofrecemos una explicación clara de cómo funciona en dos fases:

Fase 1: Alerta previa a la devolución

Cuando el titular de una tarjeta detecta la factura y disputas ante la entidad emisora de su tarjeta, el sistema te envía una alerta anticipada. A continuación, puedes tomar la decisión más prudente: realizar un reembolso automático o dar un paso más allá y recopilar pruebas y presentar una reclamación (si el caso tiene posibilidades de prosperar).

Fase 2: Bloquear e incluir en la lista negra

Cuando se produce una devolución de cargo etiquetada como «fraude por prueba de tarjeta», el sistema actualiza automáticamente las reglas de bloqueo para detectar patrones similares en tiempo real.

Las posibles pérdidas por devoluciones se convierten en información que encarece los futuros ataques para los estafadores.

Un retorno de la inversión que tiene sentido

Una tecnología integral de prevención de devoluciones, como Chargeflow, se amortiza por sí sola. Si se tienen en cuenta Contracargos anulados, y no solo las transacciones bloqueadas, las cifras hablan por sí solas.

Bloquea hoy mismo 1.000 tarjetas de prueba, prevención validaciones incorrectas y evita 50 incidentes de fraude posteriores. Eso supone, potencialmente, 2.500 dólares en comisiones por devoluciones que nunca tendrás que afrontar.

Para terminar este artículo, os dejo con una reflexión final. Las marcas que están saliendo airosas de esta batalla consideran que la prevención de las pruebas con tarjetas es la primera línea de defensa contra el fraude por devoluciones. No se trata de un problema aislado que haya que resolver. Si aún no lo estáis haciendo, deberíais empezar hoy mismo.

👉Disfruta de un sistema automatizado de prevención de devoluciones.

Contracargos?

Ya no es problema tuyo.

Recupera cuatro veces más Contracargos y prevención , hasta un 90 % de las entradas, gracias a IA y a una red global de 20 000 comerciantes.

.png)

.webp)

.webp)

%20(1).webp)