%201.svg)

Normas, comisiones y plazos para las disputas por devoluciones de Visa (Guía práctica 2026)

Contracargos?

Ya no es problema tuyo.

Recupera cuatro veces más Contracargos y prevención , hasta un 90 % de las entradas, gracias a IA y a una red global de 20 000 comerciantes.

- Contracargos de Visa Contracargos por cinco fases: consulta, primera devolución, fase previa al arbitraje, arbitraje y recurso, cada una con sus propios plazos y tasas.

- Los plazos son muy ajustados: los titulares de las tarjetas suelen disponer de 120 días para presentar una reclamación, mientras que muchas entidades de procesamiento de pagos conceden ahora a los comerciantes un plazo de tan solo entre 9 y 18 días para responder.

- El 1 de abril de 2026 se endurecieron las condiciones del programa VAMP: el porcentaje considerado «excesivo» para los comerciantes se redujo del 2,2 % al 1,5 % (150 puntos básicos), con una comisión de 8 dólares por reclamación en el nivel «excesivo».

- VAMP combina disputas por fraude (TC40) y disputas no relacionadas con el fraude disputas TC15) en un único ratio respecto a las transacciones CNP liquidadas, por lo que un bajo nivel de fraude ya no compensa los altos niveles Contracargos.

- La prevención, junto con la presentación automatizada de pruebas, da buenos resultados: las respuestas manuales ganan aproximadamente entre el 8 % y el 20 % de los casos, mientras que las plataformas automatizadas de presentación de pruebas alcanzan hasta el 80 %.

Una disputa por una devolución de cargo de Visa es el proceso mediante el cual se impugna una anulación de pago que el banco emisor del titular de la tarjeta inicia contra un comerciante. Los comerciantes se defienden mediante una «representación», presentando pruebas que demuestren que la transacción era válida. Contracargos Visa Contracargos por cinco fases con plazos estrictos y, a partir del 1 de abril de 2026, los comerciantes se enfrentarán a un umbral más estricto del 1,5 % en el ratio VAMP y a una tasa de 8 dólares por disputa una vez que esta se clasifique como excesiva.

¿Estás perdiendo ingresos por Contracargos de Visa? No eres el único. La propia Visa califica disputas de pagocomo un problema cada vez mayor, que supone una pérdida de miles de millones para los comerciantes cada año.

Contracargos de Visa Contracargos cuando los clientes impugnan transacciones ya realizadas, lo que lleva al banco emisor de su tarjeta a anular los pagos y a retirar fondos de tu cuenta de comerciante.

Este cambio repentino puede afectar al flujo de caja, sobre todo para los propietarios de pequeñas empresas. Además, pone a prueba las relaciones con los procesadores e incluso puede acarrear costosas sanciones si no se gestiona adecuadamente.

Visa ha introducido cambios en sus políticas para ayudar a los comerciantes a defenderse. Sin embargo, estas políticas solo abordan una pequeña parte del problema. El fraude «amistoso», disputas recurrentes y los complejos requisitos de prueba siguen poniendo en riesgo los ingresos.

Por eso, una estrategia estructurada y proactiva de gestión de devoluciones, basada en normas claras al respecto, resulta esencial para los comerciantes de Visa.

Esta guía te proporciona tácticas probadas en la práctica para minimizar disputas, ganar más Contracargos de Visa y proteger tu cuenta de comerciante. Aprenderás a convertir el sistema de contracargos de Visa de una amenaza para tus ingresos en un proceso manejable.

Resumen de las comisiones y los plazos de las devoluciones de Visa

Antes de entrar en detalle en todo el proceso, aquí tienes una tabla de referencia rápida con las principales fases del procedimiento de reclamación de Visa, los plazos aplicables y las tasas correspondientes.

| Escenario | Plazo del comerciante | Tarifas habituales |

|---|---|---|

| Consulta (VMPI / Order Insight) | Entre 24 y 72 horas para responder | Sin comisión directa de Visa (pueden aplicarse comisiones de reembolso del adquirente) |

| Primera devolución (reclamación) | Entre unos 9 días (EE. UU./Canadá) y 18 días (otras regiones); históricamente, entre 20 y 30 días | Entidad adquirente: entre 15 y 25 dólares por devolución |

| Fase previa al arbitraje (segunda devolución) | 30 días (Asignación) | Tasa de presentación: entre 25 y 50 dólares; tasa por impugnación de un plazo vencido: 15 dólares |

| Arbitraje | Hasta 70 días (Asignación) / 100 días (Colaboración) | Tasa de presentación: 500 dólares; resolución del caso: 600 dólares; incumplimiento: 250 dólares |

| Recurso | 60 días (solodisputas 5.000 $) | $1,000 |

Plazo para el titular de la tarjeta: por lo general, 120 días a partir de la fecha de la transacción para presentar una reclamación (hasta 540 días en determinados casos de fraude).

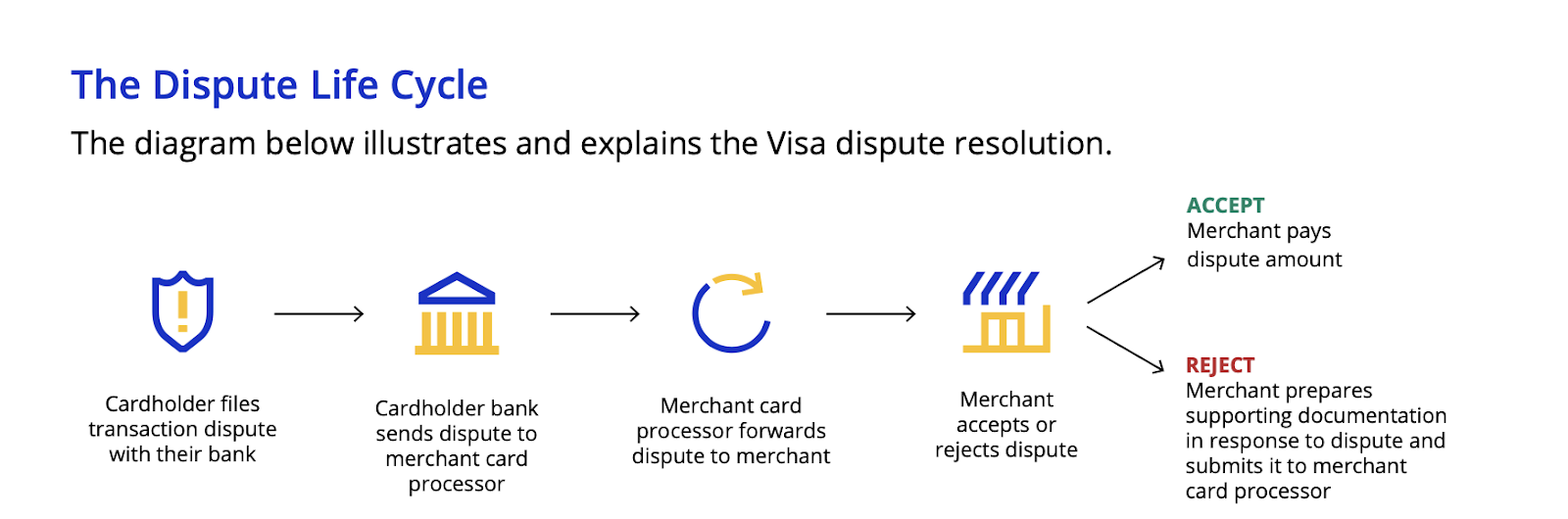

¿Cómo Contracargos de Visa? Un análisis detallado del proceso de reclamación

Visa domina el panorama mundial de los pagos, con 4.48 mil millones de tarjetas activas y más de 233 mil millones de transacciones procesadas solo en 2024. Esa magnitud conlleva un proceso de resolución de disputas igualmente complejo. El sistema de devoluciones de Visa cuenta con normas, plazos y umbrales de supervisión específicos, similares en esencia a los programas de supervisión de devoluciones de Mastercard. Todos los comerciantes deben comprender estos matices para proteger sus ingresos en los tiempos que corren.

El proceso de cinco fases de disputas de Visa:

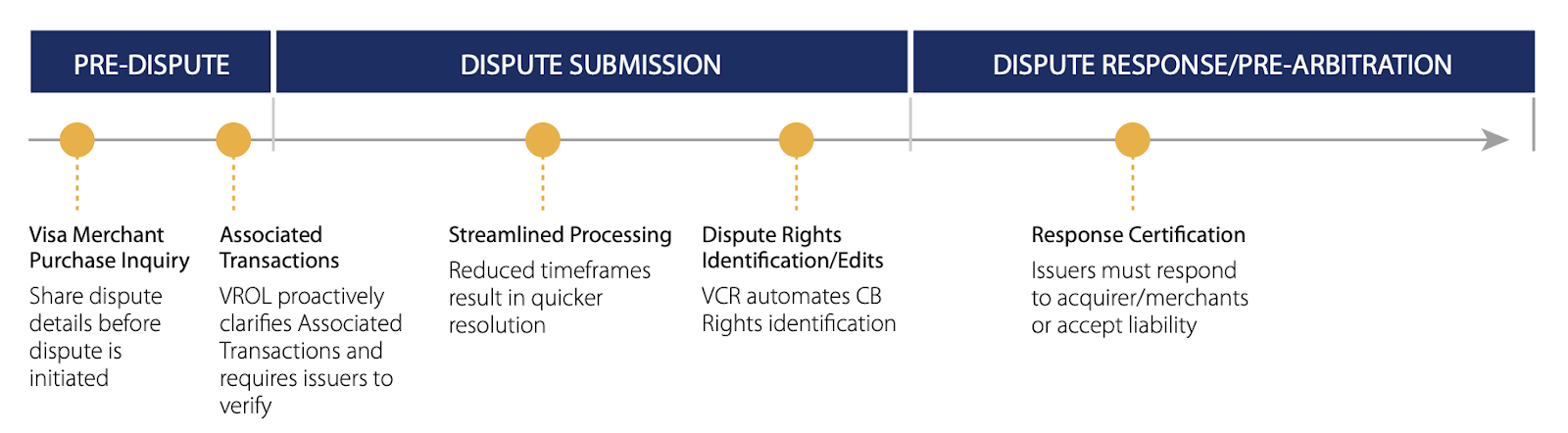

Fase 1: Etapa de consulta (antes de la devolución)

Cronología:

- Plazo de respuesta: los comerciantes disponen de entre 24 y 48 horas para responder a las consultas de Visa Merchant Purchase Inquiry (VMPI) y Order Insight.

- Plazo de resolución: hasta 72 horas para resolver la consulta antes de que se produzca una posible devolución

Proceso:

Paso 1: Contacto del titular de la tarjeta: Cuando un titular de tarjeta se pone en contacto con su banco emisor para plantear una duda sobre una transacción (por ejemplo, un cargo no reconocido o un artículo no entregado), Visa exige al emisor que intente resolver el problema sin presentar una devolución formal.

Paso 2: Consulta de compra del comerciante de Visa (VMPI/Order Insight): El emisor de « » envía una consulta a través de Visa Resolve Online (VROL), generando un mensaje en lenguaje de marcado extensible (XML). Este incluye los datos de la transacción para ayudarte a ti, el comerciante, a identificarla. Nota: La disponibilidad de VMPI/Order Insight depende de la integración del adquirente con estas herramientas; algunos emisores pueden omitir las consultas e iniciar directamente una devolución.

Paso 3: Opciones de respuesta del comerciante: Puede:

- Facilita más detalles sobre la transacción para aclarar el cargo

- Realice un reembolso inmediato para resolver la disputa

- No hagas nada; acepta que es probable que se presente una devolución

Comisiones: No se aplican comisiones directas de Visa durante la fase de consulta. Los adquirentes pueden cobrar comisiones de tramitación por las devoluciones.

Fase 2: Primera devolución (iniciada por el emisor)

Cronologías:

- Titular de la tarjeta: dispone de 120 días a partir de la fecha de la transacción para presentar la mayoría de disputas hay excepciones; por ejemplo, hasta 540 días en determinados casos de fraude).

- Comerciantes: A partir del 21 de julio de 2025, los procesadores como Adyen fijado los plazos de respuesta a las disputas en 9 días para EE. UU. y Canadá, y en 18 días para el resto de regiones. Anteriormente, este plazo era de 20 días (reducido de 30 días tras las actualizaciones de la VCR) a partir del primer día de la disputa (el día siguiente al inicio de la devolución).

Proceso:

Paso 1: Contrarreembolso inicial: El banco emisor (en el mejor de los casos) evalúa la reclamación del titular de la tarjeta en el marco del programa «Visa Claims Resolution» (VCR). Si la reclamación es válida, el emisor inicia un contrarreembolso mediante uno de estos dos procedimientos:

- Flujo de trabajo de asignación: decisiones automatizadas basadas en reglas para casos claros (por ejemplo, fraude).

- Flujo de trabajo colaborativo: revisión manual de disputas complejas disputas la evaluación de pruebas.

El emisor carga el importe de la transacción al adquirente, abona provisionalmente el importe al titular de la tarjeta y envía un código de motivo de la reclamación junto con la documentación justificativa.

Paso 2: Respuesta del comerciante (reclamación): Los comerciantes deben aceptar explícitamente la responsabilidad o impugnar la devolución mediante una reclamación. Según el proceso de resolución de disputas actualizado de Visa (VCR), Visa ya no permite la opción predeterminada de «sin respuesta».

La entidad adquirente remite la documentación del comerciante a la entidad emisora, que podrá:

- Acepte la reclamación y anule la devolución.

- Recházalo y remite el caso a la fase previa al arbitraje.

Comisiones: Visa ha introducido comisiones por respuesta tardía y por aceptación, tal y como se indica a continuación. Los adquirentes suelen cobrar entre 15 y 25 dólares por cada devolución, con comisiones más elevadas para los comerciantes de alto riesgo (las comisiones varían según el adquirente).

| Tiempo transcurrido desde la disputa | Cuota de admisión anterior | Nueva tasa de admisión |

|---|---|---|

| 10 días o menos | Ninguno | Ninguno |

| Entre 11 y 15 días | Ninguno | $0.50 |

| 16-20 días | Ninguno | $1.00 |

| 21-25 días | $0.50 | $2.00 |

| 26-30 días | $0.75 | $3.00 |

| Caducado | $1.00 | $7.00 |

| Caducado (previo al arbitraje) | $1.00 | $15.00 |

| Tiempo transcurrido desde la disputa | Tasa de respuesta anterior | Nueva tasa de tramitación |

|---|---|---|

| 10 días o menos | Ninguno | $1.05 |

| Entre 11 y 15 días | Ninguno | $1.50 |

| 16-20 días | Ninguno | $2.00 |

| 21-25 días | $1.75 | $3.00 |

| 26-30 días | $2.15 | $4.00 |

Índices de éxito según la calidad de la evidencia:

- Datos empíricos de alta calidad y específicos para cada código de motivo, obtenidos mediante métodos manuales: tasas de éxito del 8,1 % al 20 %.

- Recopilación automatizada de pruebas (con plataformas como Chargeflow): tasa de éxito de hasta el 80 %.

Requisitos habituales de pruebas para las devoluciones de cargos de Visa según los códigos de motivo

Visa actualiza periódicamente sus códigos de motivo de devolución. A continuación se indican los tipos de pruebas estándar que suelen exigirse para respaldar la reclamación en las categorías de disputas más habituales de Visa:

- Fraude (10.4: Otros tipos de fraude - Entornos sin tarjeta física): Proporcionar los resultados de la coincidencia entre el Servicio de Verificación de Dirección (AVS) y el Código de Verificación de la Tarjeta (CVV), la verificación de la dirección IP, la identificación del dispositivo, la confirmación de entrega y la prueba de comunicación con el titular de la tarjeta.

- Autorización (11.1: Boletín de recuperación de titulares de tarjetas): Presente los códigos de autorización, los registros de los terminales y las pruebas de que se han seguido los procedimientos correctos de procesamiento de tarjetas.

- Errores de procesamiento (12.1: Presentación tardía): Facilite las marcas de tiempo del procesamiento de las transacciones y pruebas de que se presentaron dentro de los plazos establecidos.

- disputas de los consumidores disputas 13.1: Mercancía o servicio no recibido): Presenta confirmaciones de entrega, información de seguimiento, pruebas de entrega digital o documentación que acredite la finalización del servicio.

Fase 3: Prearbitraje (segunda devolución)

Plazos: los comerciantes disponen de 30 días para impugnar las decisiones del proceso de asignación; los plazos del proceso de colaboración varían.

Proceso:

Paso 1: Solicitud de prearbitraje por parte del emisor: Si el emisor no está de acuerdo con el resultado de la reclamación, puede iniciar un procedimiento de prearbitraje, aportando pruebas adicionales o explicando por qué la respuesta del comerciante fue insuficiente. Nota: No todos los casos llegan a la fase previa al arbitraje; depende de la decisión del emisor.

Paso 2: Respuesta del comerciante previa al arbitraje: En los casos del flujo de trabajo de asignación, los comerciantes disponen de condiciones limitadas para impugnar una reclamación de Visa. Las opciones incluyen:

- Asumir la responsabilidad financiera

- Impugnar aportando pruebas adicionales convincentes

- No hacer nada (cesión automática de responsabilidad)

Tarifas:

- Tasas de tramitación: entre 25 y 50 dólares, dependiendo de la entidad adquirente.

- Tasa por impugnación de una tasa vencida: 15 $ (introducida el 1 de abril de 2025 para la asignación automática de responsabilidades).

🔥Consejo profesional: Los casos previos al arbitraje presentan menores índices de éxito para los comerciantes debido a un mayor escrutinio. El análisis de coste-beneficio cobra una importancia fundamental en esta fase, ya que suele ser la última oportunidad antes del arbitraje. Cualquiera de las partes dispone de 10 días para solicitudes tras dictarse una resolución previa al arbitraje.

Fase 4: Arbitraje

Plazos: hasta 70 días para los casos de asignación y hasta 100 días para los casos de colaboración.

Proceso:

Paso 1: Presentación de la solicitud de arbitraje por parte del emisor: El emisor remite el caso al equipo de resolución de disputas de Visa. Visa exige al emisor que aporte pruebas exhaustivas y una justificación para mantener la devolución del cargo.

Paso 2: Respuesta del comerciante al arbitraje: El comerciante puede:

- Asumir la responsabilidad financiera en cualquier momento antes de dictar sentencia

- Presente una refutación detallada acompañada de pruebas que la respalden

- No hacer nada (cesión automática de responsabilidad)

Paso 3: Resolución de Visa: El equipo de resolución de litigios de Visa evalúa las pruebas, el cumplimiento de los procedimientos y la normativa aplicable, y determina:

- Pasivo financiero

- Liquidación de tasas

- Cierre del caso

Tarifas:

- Tasa de tramitación: 500 $ (a cargo de la parte perdedora)

- Tasa de resolución del expediente: 600 $ (aumentada de 500 $ a partir del 1 de abril de 2025).

- Sanción por incumplimiento: 250 $ (Tasa discrecional por incumplimiento por parte del comerciante de cualquiera de las normas del Acuerdo de Comerciante de Visa)

Fase 5: Recurso

Plazo: 60 días a partir del laudo arbitral.

Las apelaciones contra los laudos de arbitraje de devoluciones de Visa son poco frecuentes y están sujetas a condiciones estrictas. La parte perdedora dispone de 60 días a partir de la decisión arbitral para presentar una apelación. Esto solo es así si el importe original de la disputa es de al menos 5 000 USD (o su equivalente local). Además, el recurrente debe aportar nuevas pruebas sustanciales que no estuvieran razonablemente a su alcance durante el procedimiento original. Dado que la resolución arbitral de Visa suele ser definitiva y vinculante, los recursos son excepciones reservadas a casos importantes en los que las nuevas pruebas justifiquen el coste y el esfuerzo adicionales.

Precio: 1000 $

¿Por qué se disputas con Visa?

disputas relacionadas con las tarjetas Visa disputas clasificarse en cuatro grandes categorías:

- Fraude

- Autorización

- Errores de procesamiento

- disputas de consumo

| Categoría | Código | Subconjunto |

|---|---|---|

| Fraude | 10.3 | Otros tipos de fraude, entorno con tarjeta física |

| Fraude | 10.4 | Otros tipos de fraude, entornos sin tarjeta |

| Fraude | 10.5 | Programa de vigilancia del fraude con tarjetas Visa |

| Autorización | 11.1 | Boletín sobre la recuperación de tarjetas |

| Autorización | 11.2 | Autorización denegada |

| Autorización | 11.3 | Sin autorización |

| Errores de procesamiento | 12.1 | Presentación tardía |

| Errores de procesamiento | 12.2 | Código de transacción incorrecto |

| Errores de procesamiento | 12.3 | Moneda incorrecta |

| Errores de procesamiento | 12.4 | Número de cuenta incorrecto |

| Errores de procesamiento | 12.5 | Importe incorrecto |

| Errores de procesamiento | 12.6 | Tramitación de duplicados / Pago por otros medios |

| Errores de procesamiento | 12.7 | Datos no válidos |

| disputas de consumo | 13.1 | Mercancías o servicios no recibidos |

| disputas de consumo | 13.2 | Transacción periódica cancelada |

| disputas de consumo | 13.3 | Productos o servicios que no se ajustan a la descripción o que presentan defectos |

| disputas de consumo | 13.4 | Mercancía falsificada |

| disputas de consumo | 13.5 | Declaración falsa |

| disputas de consumo | 13.6 | Crédito no procesado |

| disputas de consumo | 13.7 | Productos o servicios cancelados |

| disputas de consumo | 13.8 | No se ha aceptado la transacción de crédito original |

| disputas de consumo | 13.9 | No recepción de efectivo en un cajero automático |

Aunque eliminar Contracargos de Visa Contracargos no ser realista, los comerciantes pueden adoptar medidas proactivas para reducir al mínimo su incidencia. Una parte considerable de disputas de Visa disputas a errores operativos que se pueden evitar.

Sin embargo, disputas de pago disputas se deben exclusivamente a las acciones o descuidos de los comerciantes. Entre los factores que suelen influir se encuentran:

- Errores en el procesamiento por parte del adquirente

- Errores operativos del banco emisor

- Malentendidos por parte del titular de la tarjeta o reclamaciones fraudulentas (también conocido como «fraude amistoso»)

El proceso formal de resolución de litigios consiste principalmente en la comunicación entre el banco emisor del titular de la tarjeta y el banco adquirente del comerciante.

Es posible que los comerciantes no participen directamente en todos los trámites administrativos. Sin embargo, esto no disminuye su responsabilidad en las medidas de prevención y resolución de disputas. Al fin y al cabo, son los comerciantes, y no las entidades adquirentes, quienes asumen en última instancia la responsabilidad por las devoluciones.

¿Cómo se pueden minimizar disputas con Visa?

disputas evitables relacionadas con Visa disputas a errores en la tramitación y en la atención al cliente. Con la formación adecuada y prestando especial atención a los detalles, se pueden prevención de ellas.

En la siguiente sección se describen estrategias de prevención basadas en datos empíricos y se ofrece una guía de cumplimiento normativo para reducir los riesgos de devoluciones legítimas de Visa.

Directrices para la tramitación de transacciones presenciales

- Requisitos para la autorización de transacciones:

- Nunca procese pagos sin haber obtenido previamente la autorización correspondiente.

- Rechaza cualquier transacción cuya autorización haya sido denegada.

- Rechaza las tarjetas cuya fecha de caducidad haya vencido, tal y como indican los avisos «Good Thru» o «Valid Thru».

- Buenas prácticas en el procesamiento de tarjetas con chip: Al procesar tarjetas con chip, la tarjeta y el terminal seleccionarán automáticamente el método de verificación más adecuado. Este puede ser la firma del titular, el PIN o el método de verificación del titular mediante dispositivo del consumidor. Las firmas no son necesarias en las transacciones verificadas mediante PIN.

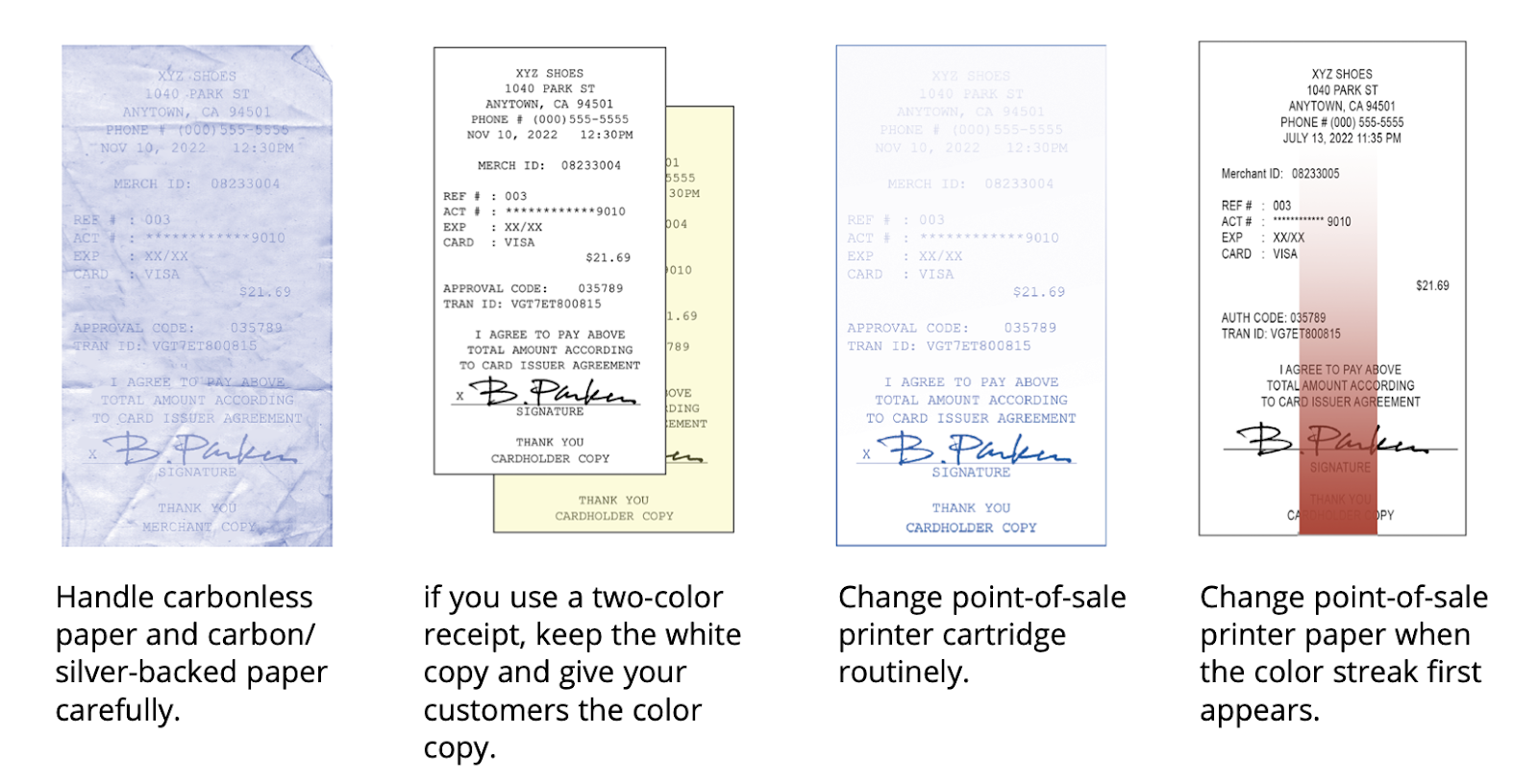

- Procedimientos de introducción manual de datos para ventas presenciales: Al introducir manualmente los datos de la tarjeta durante las transacciones presenciales, realiza una impresión física del anverso de la tarjeta en el recibo utilizando un dispositivo de impresión adecuado. Evita utilizar lápices, crayones o herramientas similares, ya que estos métodos no producen impresiones aceptables. Sin una impresión adecuada de la tarjeta en la que figuren los datos del pago y la fecha de caducidad, las transacciones fraudulentas pueden dar lugar a Contracargos cuando estén autorizadas y firmadas.

- Este requisito se aplica a todas las transacciones presenciales en las que sea necesario introducir los datos manualmente, incluidas aquellas en las que se utilicen tarjetas con chip y terminales compatibles con chip.

- Normas de calidad de los recibos: Comprueba que todos los datos de la transacción que figuran en los recibos estén completos, sean correctos y se puedan leer con claridad antes de formalizar la venta. Los recibos de mala calidad o ilegibles pueden ser rechazados durante la tramitación de las devoluciones. Dado el creciente uso de sistemas de escaneo electrónico para la transmisión de recibos, es fundamental garantizar que la documentación sea de alta calidad y legible.

- Prevención del fraude en transacciones presenciales: cuando los clientes estén físicamente presentes pero solo dispongan de los datos de pago sin la tarjeta física, rechaza la transacción. Aunque se apruebe la autorización, este tipo de transacciones siguen siendo vulnerables a disputas por fraude disputas posibles Contracargos de Visa.

Directrices para el procesamiento de transacciones sin presencia física de la tarjeta

Cuando verificas las transacciones mediante el Servicio de Verificación de Direcciones (AVS) o el CVV2, se aplican medidas de protección específicas durante disputas de Visa, lo que permite a tu entidad adquirente impugnar Contracargos enviando la respuesta adecuada en tu nombre.

Situaciones de resolución de disputas que requieren protección AVS:

Tu proveedor de servicios de pago puede defender las transacciones impugnadas en las siguientes condiciones:

- Escenario de coincidencia positiva:

- La autorización ha devuelto una «Y» (coincidencia positiva) en la verificación AVS.

- La dirección de facturación coincide con la dirección de envío.

- Documentación necesaria: comprobante de la dirección de entrega y acuse de recibo firmado.

- Situación de indisponibilidad del sistema:

- Se presentó una solicitud de AVS durante la aprobación de la transacción.

- Se ha recibido una respuesta «U» que indica que el sistema del emisor de la tarjeta no está disponible o que no es compatible con AVS; no se ha podido verificar la información de la dirección.

Esto se aplica a los comerciantes de EE. UU., el Reino Unido y Canadá.

Escenarios de verificación del CVV2:

- Respuesta CVV2 no compatible: cuando los comerciantes envían la verificación CVV2 durante la autorización de la transacción y reciben un estado «U» junto con los indicadores de presencia 1, 2 o 9, esto significa que el banco emisor no ofrece servicios de verificación CVV2.

- CVV2 no coincidente con la aprobación de la transacción: En el caso de las autorizaciones de pedidos por correo o por teléfono, o de comercio electrónico, los comerciantes pueden recibir una respuesta «N» acompañada del indicador 1 durante la autorización. En estos casos, el banco emisor ha aprobado la transacción a pesar de que el CVV2 no coincide.

🔥Consejo profesional: Los fallos en la verificación del CVV2 debilitan considerablemente las defensas de los comerciantes frente a las devoluciones. Las respuestas «U» eliminan una protección clave contra el fraude. Las respuestas «N» crean una vulnerabilidad a pesar de la aprobación del emisor. Las reclamaciones por fraude pueden seguir prosperando. Documenta estas respuestas para demostrar que has seguido los procedimientos de verificación adecuados.

Buenas prácticas de atención al cliente para evitar Contracargos de Visa

Directrices sobre facturación a clientes y recibos de venta:

- Requisitos de identificación en la facturación: Asegúrate de que el nombre de tu empresa aparezca claramente en los extractos de las tarjetas de crédito de los clientes. Comprueba que tu cuenta de comerciante muestre correctamente el nombre con el que opera la empresa y la ubicación.

- Requisitos para los recibos: Escriba en letra clara el nombre de su empresa en todos los recibos sin ocultar los detalles de la transacción. Mantenga los logotipos y el contenido promocional separados de la información de pago.

🔥Consejo profesional: Pruébalos comprando en tus establecimientos y comprobando cómo aparecen las transacciones en los extractos.

Directrices para la introducción de datos y la prevención de errores administrativos:

- Procesa cada venta solo una vez a través de tu terminal de pago

- Envíe solo una copia de cada recibo de transacción a su proveedor de servicios de pago

- Evita las entradas duplicadas que puedan dar lugar a disputas de los clientes.

- Anule inmediatamente cualquier recibo incorrecto

Pautas sobre el momento de realizar el depósito:

- Envía los comprobantes de las transacciones a tu proveedor de pagos en un plazo de 1 a 5 días. En cuanto a los reembolsos, procésalos el mismo día siempre que sea posible para evitar confusiones entre los clientes.

Directrices para la comunicación con los clientes:

- Reservas y retrasos: Informa a los clientes de cualquier retraso en el envío y facilítales las fechas de entrega actualizadas.

- Artículos agotados: Ponte en contacto con los clientes inmediatamente cuando los artículos no estén disponibles. Ofrece alternativas u opciones de cancelación en lugar de realizar sustituciones sin autorización.

- Protocolo de envío: En el caso de los pedidos realizados por Internet o por teléfono, envía la mercancía antes de tramitar el pago para prevención disputas prevención .

- Cancelación de la suscripción: Atender de inmediato las solicitudes de cancelación y proporcionar una confirmación por escrito con las fechas de vigencia. Suspender toda facturación futura una vez solicitada la cancelación.

🔥Consejo profesional: Si recibes Contracargos con frecuencia, operas en sectores de alto riesgo o vendes productos o servicios de gran valor, utiliza una herramienta de análisis de datos como Insights para realizar un seguimiento sencillo de los orígenes de los contracargos. Un sistema prevención de contracargos como Chargeback Alerts también ayuda prevención los casos prevención en aproximadamente un 90 %.

Gestión avanzada del cumplimiento normativo y de riesgos para comerciantes de Visa

Visa lleva a cabo una supervisión estricta de los patrones de devoluciones de los comerciantes. Un número excesivo de disputas de Visa disputas indicios de fraude son señal de problemas operativos que pueden dañar la reputación de la red.

Cuando los titulares de tarjetas sufren problemas frecuentes con sus transacciones, suelen culpar a la red de pago.

Para proteger la integridad de la marca y la confianza de los titulares de tarjetas, Visa identifica de forma proactiva a los comerciantes problemáticos. A continuación, exige a sus procesadores de pagos que apliquen medidas correctivas mediante programas de supervisión especializados. Esto es similar a los programas de supervisión de devoluciones de Mastercard.

Explicación del Programa de Supervisión de Adquirentes de Visa (VAMP)

Anteriormente, Visa realizaba un seguimiento de disputas de los comerciantes disputas de su exposición al fraude a través del Programa de Seguimiento de Disputas de Visa (VDMP) y del Programa de Seguimiento de Fraudes de Visa (VFMP). Ambos programas se han fusionado ahora en el Programa de Seguimiento de Adquirentes de Visa (VAMP), que se puso en marcha en abril de 2025 y se endureció aún más el 1 de abril de 2026.

VDMP/VFMP → VAMP: Repercusiones para los comerciantes

VAMP elimina el margen de maniobra del que antes disponían los comerciantes. O se cumple con la normativa o no se cumple. A continuación se detallan las implicaciones específicas que este cambio de política tiene para los comerciantes:

- Un entorno normativo más estricto:

- En el marco del VDMP, los comerciantes disponían de los niveles de «alerta temprana» y «estándar» antes de alcanzar el nivel «excesivo».

- Con VAMP, solo hay un umbral: el «excesivo». ¿El resultado? Menos margen de error y consecuencias más rápidas si disputas el fraude se agravan.

- Riesgo combinado de fraude y litigios:

- Los comerciantes ya no pueden considerar el fraude de Visa (VFMP) y disputas de Visa disputas VDMP) como indicadores distintos.

- Visa ahora agrupa ambos en una sola categoría con un único ratio.

- Aunque tu índice de fraude sea bajo, un número excesivo Contracargos llevarte al límite, y viceversa.

- Endurecimiento de los umbrales:

- Cuando se lanzó VAMP en 2025, el porcentaje de «exceso» de los comerciantes se situaba en el 2,2 % (220 puntos básicos).

- A partir del 1 de abril de 2026, ese umbral se redujo al 1,5 % (150 puntos básicos) en la mayoría de las regiones, lo que redujo considerablemente el margen de error.

- Los comerciantes que se veían favorecidos por la normativa anterior ahora pueden ser objeto de sanciones por el mismo volumen de reclamaciones.

- Riesgos de fraude en el censo:

- Si Visa detecta un número excesivo de intentos de prueba de tarjetas realizados por bots (≥20 % de las autorizaciones y >300 000 al mes), te marcará como sospechoso.

- Esto obliga a los comerciantes a adoptar medidas de protección contra los bots y de detección de fraudes más estrictas.

- Mayor presión sobre los adquirentes:

- La normativa VAMP se aplica directamente a los adquirentes, pero estos, en la práctica, trasladarán la presión a los eslabones posteriores de la cadena.

- Se prevé un control más estricto, mayores requisitos de reserva y rescisiones más rápidas para los comerciantes de alto riesgo.

- Menos tolerancia con los comerciantes que se mueven al límite:

- Con el programa VDMP, es posible que permanezcas en fase de alerta temprana durante meses sin que se tomen medidas significativas.

- En el marco del programa VAMP, una vez que se te clasifica como «Excessive», te expones a multas, restricciones y despidos más rápidos.

- Repercusiones operativas: A partir de ahora, los comerciantes deben:

- Invierte en herramientas de prevención de disputas (alertas de devoluciones, validación de pedidos, impugnación de devoluciones).

- Mejorar la detección de fraudes y la autenticación (3DS, AVS, CVV, comprobaciones de velocidad).

- Endurecer las políticas de atención al cliente y de reembolso para prevención disputas se conviertan en Contracargos.

- Controla mensualmente el ratio VAMP, no solo la tasa de devoluciones.

En resumen, este cambio en la política de supervisión de las devoluciones de Visa implica que los comerciantes deben adoptar ahora una estrategia de tolerancia cero tanto frente al fraude como frente a Contracargos desean pasar desapercibidos para Visa.

Fórmula y umbrales del VAMP (2026)

Según la ficha informativa del Programa de Seguimiento de Adquirentes de Visa(VAMP), el ratio VAMP compara los casos de fraude y los que no son de fraude de un comerciante con sus transacciones liquidadas.

- Ratio VAMP = Número de [Transacciones fraudulentas (TC40) + disputas no fraudulentas disputas TC15)] ÷ Número de transacciones liquidadas (TC05)

- Ejemplo: supongamos que tienes 800 casos de fraude notificados y 700 disputas no relacionadas con el fraude disputas un total de 100 000 transacciones CNP; tu ratio VAMP para ese mes será: 800 TC40 + 700 TC15 ÷ 100 000 transacciones CNP = 1,5 % de ratio VAMP.

Visa dice VAMP:

- No incluye disputas mediante soluciones previas al litigio, en función del momento en que se haya realizado la extracción de datos.

- Se excluye el fraude TC40 que cumple los requisitos de «Compelling Evidence 3.0», dependiendo del momento en que se haya realizado la extracción de datos.

Límites de VAMP para comerciantes (en vigor a partir del 1 de abril de 2026):

- Ratio VAMP: ≥ 1,5 % (150 puntos básicos), lo que supone una reducción con respecto al 2,2 % registrado cuando se lanzó VAMP en 2025.

- Volumen mínimo para cumplir los requisitos: al menos 1.500 transacciones combinadas objeto de disputas, tanto por fraude como por otros motivos, en un mes (según la ficha informativa del programa VAMP de Visa); no se tiene en cuenta el número de transacciones resueltas.

- Comisión del comerciante: 8 dólares por cada reclamación clasificada como «excesiva», gestionada a través del adquirente.

- Excepción regional: los comerciantes de la región CEMEA mantienen un umbral del 2,2 % (220 puntos básicos) con un número mensual inferior.

- Supervisión del fraude en el censo:

- Umbral: ≥ 20 % de los intentos de autorización marcados como «enumeración» (fraude por prueba de tarjetas) en el sistema Visa Account Attack Intelligence (VAAI), con un mínimo de 300 000 transacciones enumeradas al mes.

- Objetivo: Detectar ataques de prueba de tarjetas por fuerza bruta (por ejemplo, comprobación de números de tarjeta, CVV2 o fechas de caducidad).

Límites de VAMP para adquirentes:

- Por encima de la media: ratio VAMP ≥ 0,5 % (50 puntos básicos).

- Excesivo: ratio VAMP ≥ 0,7 % (70 puntos básicos), con el mismo número mínimo mensual de casos de fraude y disputas exigido para acceder al programa que los umbrales de los comerciantes que se indican a continuación.

Si una entidad adquirente no se clasifica como «por encima de la norma» o «excesiva», se aplican los siguientes umbrales de «comerciante excesivo» por región, según la propia ficha informativa VAMP de Visa:

| Región | Ratio VAMP | Número mínimo mensual de casos de fraude y reclamaciones |

|---|---|---|

| AP, Canadá, UE, EE. UU. | ≥ 1,5 % (reducido desde el 2,2 % a partir del 1 de abril de 2026) | ≥ 1,500 |

| LAC | ≥ 1.5% | ≥ 1,500 |

| CEMEA | ≥ 2.2% | ≥ 150 y un importe ≥ 75 000 dólares |

Consecuencias del incumplimiento de los umbrales del VAMP

Consecuencias directas para los comerciantes

- Clasificación excesiva:

- Los comerciantes se clasifican como «excesivos» si su ratio VAMP supera los umbrales publicados.

- Las sanciones económicas se imponen de la siguiente manera:

- Comerciantes: 8 dólares por reclamación en el nivel «Excesivo», gestionado a través de las entidades adquirentes.

- Adquirentes: las sanciones varían según el nivel y se aplican a nivel de cartera.

- Visa puede modificar las multas a su discreción. Exige la presentación de planes de corrección en un plazo de 15 días.

Repercusión indirecta en los comerciantes a través de las entidades adquirentes

Dado que Visa diseñó el sistema VAMP para exigir responsabilidades a los adquirentes, los comerciantes sufren consecuencias indirectas cuando su adquirente se acerca a niveles excesivos, tal y como se ha señalado anteriormente. ¿El resultado?

- Condiciones de suscripción más estrictas: mayores reservas, retenciones continuas o aumento de las tasas de tramitación.

- Restricciones de la cuenta: mayor supervisión o no renovación del contrato.

- Medidas obligatorias: Los adquirentes pueden exigir a los comerciantes que adopten herramientas más eficaces para la prevención del fraude.

- Tolerancia inferior a los umbrales publicados por Visa: los adquirentes suelen establecer límites internos más estrictos para protegerse.

Calendario de aplicación de la ley VAMP

- Período de aviso (del 1 de abril al 30 de septiembre de 2025): Los comerciantes recibían notificaciones si los ratios superaban los umbrales, pero Visa no aplicó sanciones económicas durante este periodo. No obstante, los adquirentes podían seguir actuando de forma preventiva.

- Aplicación íntegra (a partir del 1 de octubre de 2025): Visa ha iniciado medidas coercitivas formales contra los comerciantes que superan los umbrales establecidos.

- Umbrales más estrictos (1 de abril de 2026): El porcentaje máximo de comerciantes ha bajado del 2,2 % al 1,5 %, lo que ha hecho que un mayor número de comerciantes entre en el ámbito de aplicación de la normativa.

Cómo ganar disputas por devoluciones de Visa disputas 2026 y en adelante

El pequeño secreto a voces de disputas por contracargos disputas que los bancos emisores suelen tener incentivos económicos para ponerse del lado de los titulares de las tarjetas. Es cierto. Cobran comisiones de intercambio por cada transacción. Pero Contracargos más ingresos a través de las comisiones, al tiempo que mantienen satisfechos a los clientes.

A continuación te explicamos cómo contrarrestar esa programación.

Domina el perfil del cliente con devoluciones

El cliente ideal para una devolución:

- Considera Contracargos «reembolsos gratuitos con ventajas»

- Cree que los comerciantes disponen de fondos ilimitados para absorber las pérdidas

- Puede que no se den cuenta de que están cometiendo un fraude

Estrategia de contrainteligencia:

- Utiliza el análisis de datos para identificar patrones de devoluciones y la velocidad de las transacciones.

- Aplica filtros de comportamiento: los clientes que solicitudes tras más de 30 días tienen más probabilidades de presentar una devolución de cargo posteriormente.

- Utiliza las alertas de devoluciones para realizar reembolsos automáticos o planificar la recopilación de pruebas en el caso de este tipo de transacciones de alto riesgo.

Sube de nivel con tácticas avanzadas

- Nivel 1 (Todo el mundo lo hace): Reúne los recibos de las transacciones, las confirmaciones de entrega y los documentos complementarios.

- Nivel 2 (Comerciantes inteligentes): Implementar la identificación de dispositivos, la geolocalización por IP, etc.

- Nivel 3 (Luchadores contra el fraude veteranos): Utiliza las siguientes tácticas:

Fase 1: El método de la «miga de pan digital»

- Uso gestión automatizada de devoluciones para generar pruebas DURANTE la transacción, no después:

- Obligar a los clientes a aceptar condiciones específicas, como la política de devoluciones, en pasos separados

- Captura de microinteracciones (profundidad de desplazamiento, tiempo de permanencia en la página, movimientos del ratón)

- Haz una captura de pantalla del carrito del cliente con marcas de tiempo superpuestas

- Anota el proceso exacto de pago que siguieron, etc.

Fase 2: La «huella de comportamiento del cliente»

Los sistemas automatizados de gestión de reclamaciones por devoluciones crean perfiles que los bancos no pueden ignorar:

- Realizar un seguimiento de solicitudes de devolución y reembolso

- Documentar el tono y la frecuencia de las interacciones con el servicio de atención al cliente

- Mostrar el momento de la compra del titular de la tarjeta

- Analizar su comportamiento a la hora de buscar productos antes de la compra

Fase 3: La «dinamita de la prueba social»

- A partir de la fase 2, el sistema genera pruebas más sólidas que ejercen presión psicológica sobre los evaluadores bancarios:

- Mostrar a otros clientes que están comprando el mismo producto al mismo tiempo

- Incluye las reseñas positivas de compras verificadas publicadas DESPUÉS de la transacción objeto de la reclamación

- Demostrar una interacción continua con los clientes (visualizaciones del boletín informativo, uso de la aplicación) tras la compra

Fase 4: Aprovechamiento de la relación con el procesador

Los procesadores tramitan las respuestas a las disputas por lotes. A tu caso concreto se le dedican entre 2 y 3 minutos de revisión. Esa es una de las razones por las que disputas manuales por devoluciones de Visa disputas esperados.

Los sistemas automatizados recopilan las pruebas más sólidas, preparan los documentos de forma adecuada y presentan tus pruebas para la reclamación de devolución de Visa antes de que venza el plazo establecido por Visa. Así no te quedarás sin tiempo.

Preguntas frecuentes

¿Cuál es el plazo para impugnar una devolución de cargo de Visa?

Los titulares de tarjetas suelen disponer de 120 días a partir de la fecha de la transacción para presentar una reclamación ante Visa, con excepciones de hasta 540 días en determinados casos de fraude. Los comerciantes disponen de mucho menos tiempo para responder: muchos procesadores conceden ahora plazos que van desde tan solo 9 días (EE. UU. y Canadá) hasta 18 días (otras regiones) para presentar pruebas de refutación.

¿Cuánto le cuesta a un comerciante una devolución de Visa?

Las entidades adquirentes suelen cobrar entre 15 y 25 dólares por cada devolución. Si el caso se complica, los costes aumentan: la presentación previa al arbitraje cuesta entre 25 y 50 dólares, la presentación al arbitraje cuesta 500 dólares más 600 dólares en concepto de tasa de la resolución, y los recursos de apelación cuestan 1.000 dólares. Los comerciantes que se encuentran en el nivel «Excesivo» de VAMP también pagan una tasa de 8 dólares por cada disputa.

¿Cuál es el umbral del programa VAMP de Visa para 2026?

A partir del 1 de abril de 2026, el umbral «excesivo» del ratio VAMP para los comerciantes es del 1,5 % (150 puntos básicos), lo que supone una reducción con respecto al 2,2 % vigente cuando se puso en marcha el programa en 2025. El ratio VAMP combina disputas por fraude (TC40) y disputas no relacionadas con el fraude disputas TC15), divididas entre las transacciones CNP liquidadas. Los comerciantes de la región CEMEA mantienen un umbral del 2,2 %.

¿Pueden los comerciantes ganar disputas por devoluciones de Visa?

Sí. Las tasas de éxito dependen en gran medida de la calidad de las pruebas y de la rapidez. La presentación manual de pruebas específicas para cada código de motivo permite ganar aproximadamente entre el 8 % y el 20 % de los casos, mientras que las plataformas automatizadas, como Chargeflow hasta un 80 % al recopilar pruebas más sólidas y presentarlas antes de que finalicen los plazos.

¿Cuál es la diferencia entre una consulta de Visa y una devolución de cargo?

Una consulta (VMPI/Order Insight) es una solicitudes información previa a una devolución que te permite resolver un problema antes de que se convierta en una disputa formal. Una devolución es la anulación formal de un pago, lo que conlleva comisiones y se tiene en cuenta a la hora de calcular tu ratio VAMP.

¿En qué consiste el proceso de arbitraje de devoluciones de Visa?

El arbitraje es la fase 4 de una controversia de Visa, que se inicia cuando la entidad emisora eleva el caso tras la fase previa al arbitraje. Visa examina las pruebas presentadas por ambas partes y dicta su resolución en un plazo aproximado de 70 días (Asignación) o 100 días (Colaboración). La presentación de la demanda cuesta 500 dólares; la resolución, 600 dólares adicionales; y la parte perdedora corre con ambos gastos.

Reflexiones finales sobre Contracargos de Visa Contracargos próximos pasos

La incómoda realidad sobre Contracargos de Visa Contracargos que tu cuenta de comerciante está en peligro. Los consumidores prefieren cada vez más Contracargos los reembolsos por una cuestión de comodidad. Han convertido el sistema en un arma.

Los comerciantes registraron un aumento del 10 % en los casos de devoluciones en 2024. Pero lo realmente relevante es el VAMP. Ahora los comerciantes deben gestionar un índice combinado de fraude y disputas, y a partir de abril de 2026 ese umbral se ha reducido del 2,2 % al 1,5 %.

Así que, aunque todo el mundo habla de mantenerse por debajo de los umbrales, lo que nadie te dice es que los «límites flexibles» internos de tu procesador importan más que los umbrales publicados por Visa. Dado que los adquirentes se enfrentan a una línea «Above Standard» de tan solo el 0,5 %, te trasladarán el riesgo a ti. Te impondrán restricciones antes incluso de que Visa se dé cuenta de que existes.

Sin embargo, a tu procesador le pagan tanto si pierdes como si ganas disputas. Tú eres el único que se juega algo.

Los comerciantes que disputas ganan disputas por contracargos de Visa no se limitan a luchar contra Contracargos. Utilizan la automatización para descifrar la psicología del consumidor, dominar los plazos de los contracargos y convertir las lagunas de información en beneficios.

Próximos pasos:

Para todos los comerciantes:

Los patrones de disputas son predecibles dentro de las categorías de comerciantes. Si analizas tus Contracargos de los primeros 90 días Contracargos los indicadores de comportamiento de los clientes, podrás predecir futuras disputas una precisión de hasta el 80 %.

El método:

- Instala Chargeflow (gratis). Realiza un seguimiento de todos los datos relativos a los clientes que han solicitado una devolución de cargo durante tu primer trimestre.

- Aplica esos patrones para identificar a los futuros clientes de riesgo.

- Utiliza las alertas de devoluciones para realizar reembolsos automáticos y añadir a la lista negra a estos usuarios problemáticos.

- Implementa la automatización de las devoluciones para prevención disputas pasen desapercibidas.

- Esta sencilla técnica puede reducir tus índices de disputas con Visa entre un 40 % y un 60 %.

Para comerciantes con ratios VAMP excesivos:

Comprende cómo razonan los procesadores. Los pequeños comerciantes pueden, de hecho, operar en categorías de mayor riesgo si comprenden los cálculos de los procesadores. Tu impacto individual en su cartera podría ser insignificante. Negocia basándote en esto.

Tu procesador gana más dinero si te quedas que si te da de baja. Los comerciantes de alto riesgo pagan entre 3 y 5 veces las tarifas normales. Aprovecha esto.

- Si estás en el límite en cuanto a los ratios, ofrece pagar por adelantado los aumentos de la reserva en lugar de rescindir el contrato.

- Colabora con especialistas en devoluciones como Chargeflow reducir tus índices.

- Recuerda: las entidades procesadoras pierden dinero con el volumen de negocio de los comerciantes; tienen poder discrecional aunque afirmen lo contrario.

Si ya sabes jugar a las damas, ¡ya estás preparado para jugar al ajedrez! Gestiona Contracargos de Visa Contracargos un profesional. Empieza gratis.

Esta guía recoge las mejores prácticas actuales del sector y los requisitos de visado según la información disponible públicamente en el momento de su redacción.

Contracargos?

Ya no es problema tuyo.

Recupera cuatro veces más Contracargos y prevención , hasta un 90 % de las entradas, gracias a IA y a una red global de 20 000 comerciantes.

.png)

.webp)

.webp)

%20(1).webp)