%201.svg)

Handleiding voor handelaren om terugboekingen van Mastercard het hoofd te bieden (2026)

Terugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

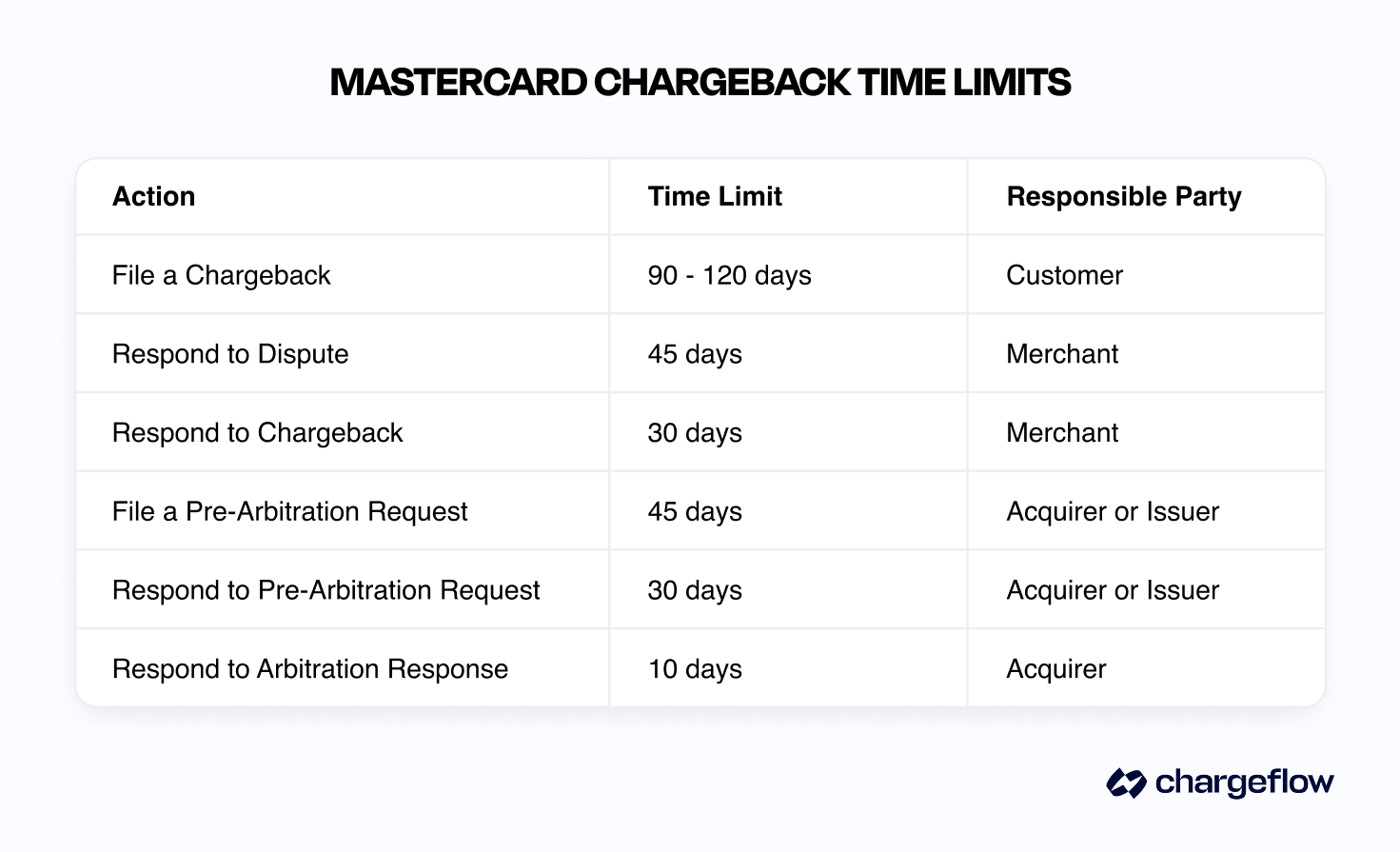

- Termijnen: Kaarthouders hebben 120 dagen de tijd om bezwaar aan te tekenen (90 dagen voor bepaalde categorieën); handelaren hebben 45 dagen de tijd om op de eerste terugvordering te reageren.

- Procedure: Eerste terugvordering → Tweede aanmaning → Voorbereidende fase (de kaartuitgever dient binnen 45 dagen een verzoek in; u hebt 30 dagen om bezwaar te maken) → Arbitrage → Beroep.

- Naleving: De ECM-drempel van Mastercard is een percentage van 1,5% of 100–299 chargebacks per maand; de HECM-drempel is 3% of 300+. Overtreding leidt tot oplopende boetes.

- Hogere succespercentages: bewijsmateriaal per redencode in combinatie met geautomatiseerde bescherming tegen terugboekingen verhoogt de succespercentages van ~8–20% (handmatig) naar ~80%.

Kort antwoord: Om een Mastercard-chargeback te winnen, moet u binnen de termijn van 45 dagen voor handelaren reageren met bewijsmateriaal dat specifiek betrekking heeft op de redencode. De afhandeling van een geschil bij Mastercard verloopt als volgt: Eerste chargeback (kaarthouders hebben 120 dagen de tijd om een claim in te dienen, voor sommige categorieën 90 dagen) → Tweede presentatie (uw weerlegging) → Pre-arbitrage (de uitgever dient binnen 45 dagen een verzoek in; u krijgt 30 dagen om dit aan te vechten, anders verliest u automatisch) → Arbitrage → Beroep. Blijf onder de drempels voor buitensporige terugvorderingen van Mastercard (1,5% of meer dan 100 per maand) om boetes te vermijden, en automatiseer het aanleveren van bewijsmateriaal om het winstpercentage van het handmatige gemiddelde van ~8–20% naar ~80% te verhogen.

Eén klik. Meer is er niet nodig om een klant een betaling te laten betwisten. En om uw bedrijf inkomsten te laten mislopen, vaak zelfs meer dan het oorspronkelijke transactiebedrag.

Aangezien het wereldwijde aantal terugboekingen naar verwachting in 2028 324 miljoen zal bedragen, is inzicht in de geschillenprocedure van Mastercard van cruciaal belang voor het voortbestaan van bedrijven.

Dit handboek is gebaseerd op de ervaringen die zijn opgedaan bij het begeleiden van meer dan 20.000 handelaren bij het succesvol aanvechten en winnen van chargebacks. Het geeft een diepgaand inzicht in de regels, redencodes, termijnen en terugvorderingsstrategieën van Mastercard op het gebied van chargebacks. Aan het einde van dit handboek weet u:

- Waarom het aantal terugboekingen blijft stijgen

- Het vierstappenproces voor terugboekingen van Mastercard in eenvoudige bewoordingen

- Sectorspecifieke preventiestrategieën om het aantal geschillen met 60 tot 80% terug te dringen

- Op bewijs gebaseerde strategieën om terugvorderingen van Mastercard te winnen

- Praktische implementatieplannen voor bedrijven van elke omvang

Het tijdschema voor chargebacks bij Mastercard in één oogopslag

FaseTermijn voor de uitgever / kaarthouderReactietermijn van de handelaarKostenEerste chargebackKaarthouder: 120 dagen (90 voor sommige categorieën)45 dagen om bezwaar in te dienenAcquirer $15–25Pre-arbitrage (2e chargeback) Uitgever: 45 dagen om een verzoek in te dienen 30 dagen om bezwaar te maken $15 indieningskosten Arbitrage Uitgever legt de zaak voor aan Mastercard DRM 15 dagen om te reageren $150 indieningskosten + $250 administratiekosten Beroep 45 dagen na uitspraak Schriftelijk beroep met nieuw bewijsmateriaal $500

Inzicht in het landschap van Mastercard-chargebacks

Er is sprake van een Mastercard-terugboeking wanneer een klant bij zijn kaartuitgever of bank bezwaar maakt tegen een voltooide transactie, waardoor het bedrag wordt teruggestort. Dit proces verloopt bij alle kaartnetwerken op dezelfde manier.

Mastercard prijst zijn terugboekingssysteem aan als een manier om vertrouwen en veiligheid bij consumenten te creëren. Maar dat vangnet betekent vaak een financiële en operationele belasting voor handelaren zoals u.

Waarom het aantal terugboekingen bij Mastercard toeneemt: de huidige realiteit

De reus op het gebied van betaalkaarten verwerkt transacties voor meer dan 3,16 miljard particuliere en zakelijke kaarthouders. Binnen dit ecosysteem vormen terugboekingen bij Mastercard een steeds grotere uitdaging, die wordt aangedreven door vier belangrijke factoren.

- Regelgevingsklimaat: Het consumentvriendelijke geschillenbeleid van Mastercard heeft de drempels voor het indienen van terugvorderingen verlaagd. Via mobiele bankapps kunnen geschillen nu met slechts een paar tikken worden aangespannen, wat bijdraagt aan ‘friendly fraud’, waarbij kaarthouders legitieme transacties betwisten.

- Sterke stijging van het aantal transacties zonder fysieke kaart (CNP): Volgens Datos Insights vond in 2024 63% van alle transacties wereldwijd plaats in CNP-omgevingen (37% online en 26% via mobiele apps). Door deze verschuiving is CNP-fraude de belangrijkste oorzaak van terugboekingen geworden in alle categorieën van handelaren.

- Veranderende fraudetactieken: cybercriminelen maken steeds vaker gebruik van op AI gebaseerde aanvallen, zoals het overnemen van accounts en fraude met synthetische identiteiten. Traditionele, op regels gebaseerde fraudebestrijdingssystemen hebben moeite om zich hieraan aan te passen, wat leidt tot hogere fraudecijfers en daaruit voortvloeiende terugboekingen.

- Tekortkoming in het beheer: Veel handelaren, met name kleine en middelgrote ondernemingen, gaan nog steeds reactief om met terugboekingen via handmatige processen of beschouwen deze simpelweg als een onvermijdelijke bedrijfskostenpost.

Gevolgen voor de industrie per sector

Uit onze recente statistieken over terugboekingen blijkt dat verschillende sectoren met uiteenlopende uitdagingen op het gebied van terugboekingen te maken hebben:

- E-commerce en detailhandel: De belangrijkste uitdagingen zijn onder meer fraude door eigen medewerkers (40-75% van de terugvorderingen) en geschillen over leveringen.

- Gemiddeld percentage terugboekingen: 0,65-1,2%

- Digitale diensten en SaaS: Geschillen over abonnementen vormen het grootste deel van de terugboekingen via Mastercard in SaaS ; deze zijn vaak het gevolg van vergeten doorlopende afschrijvingen of onduidelijke opzeggingsvoorwaarden.

- Gemiddeld percentage terugboekingen: 0,3-1,8%

- Reizen & Horeca: Geschillen over annuleringen en problemen met de kwaliteit van de dienstverlening vormen de belangrijkste oorzaak van terugboekingen in de reis- en horecasector.

- Gemiddeld percentage terugboekingen: 0,8-1,5%

- Financiële dienstverlening: Fraude door account-overname en geschillen over ongeoorloofde transacties vormen de grootste zorgen voor de financiële sector.

- Gemiddeld percentage terugboekingen: 0,3–0,8%

Laten we, met dat in gedachten, nu eens kijken naar het terugboekingsproces van Mastercard en leren hoe we hier effectief op kunnen reageren.

Een volledig overzicht van het terugboekingsproces bij Mastercard

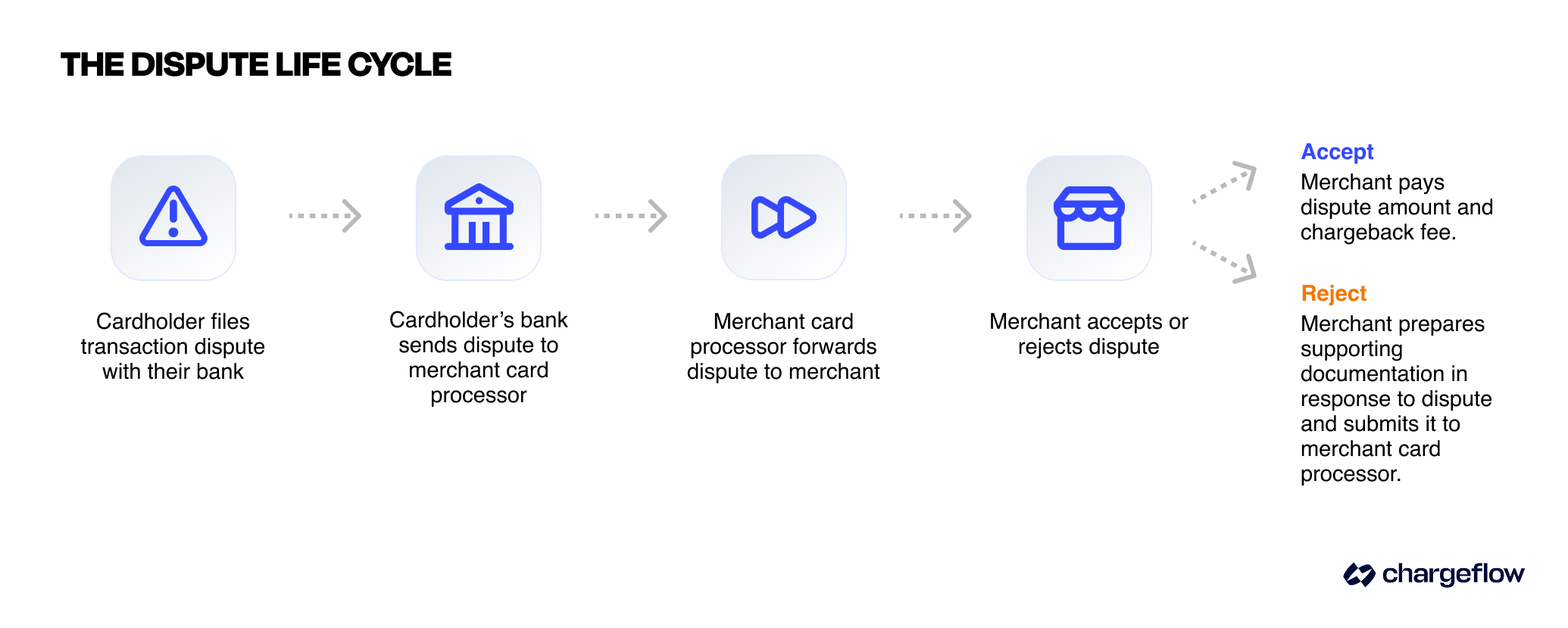

Chargebacks bij Mastercard verlopen volgens een meerfasig proces met verschillende gestructureerde stappen. Deze fasen omvatten de eerste chargeback (door de kaartuitgever geïnitieerd), de tweede indiening (reactie van de handelaar), de pre-arbitragefase, de arbitragefase en de uitspraak-/beroepsfase. Elke fase kent specifieke termijnen, vereisten en kostenstructuren.

Fase 1: Eerste terugvordering (op initiatief van de kaartuitgever)

Tijdlijnen:

- Kaarthouders: in de meeste gevallen 120 dagen vanaf de transactiedatum (90 dagen voor bepaalde categorieën autorisaties en transactielocaties).

- Handelaren: 45 dagen vanaf de eerste dag van het geschil voor heraanbieding.

Procedure:

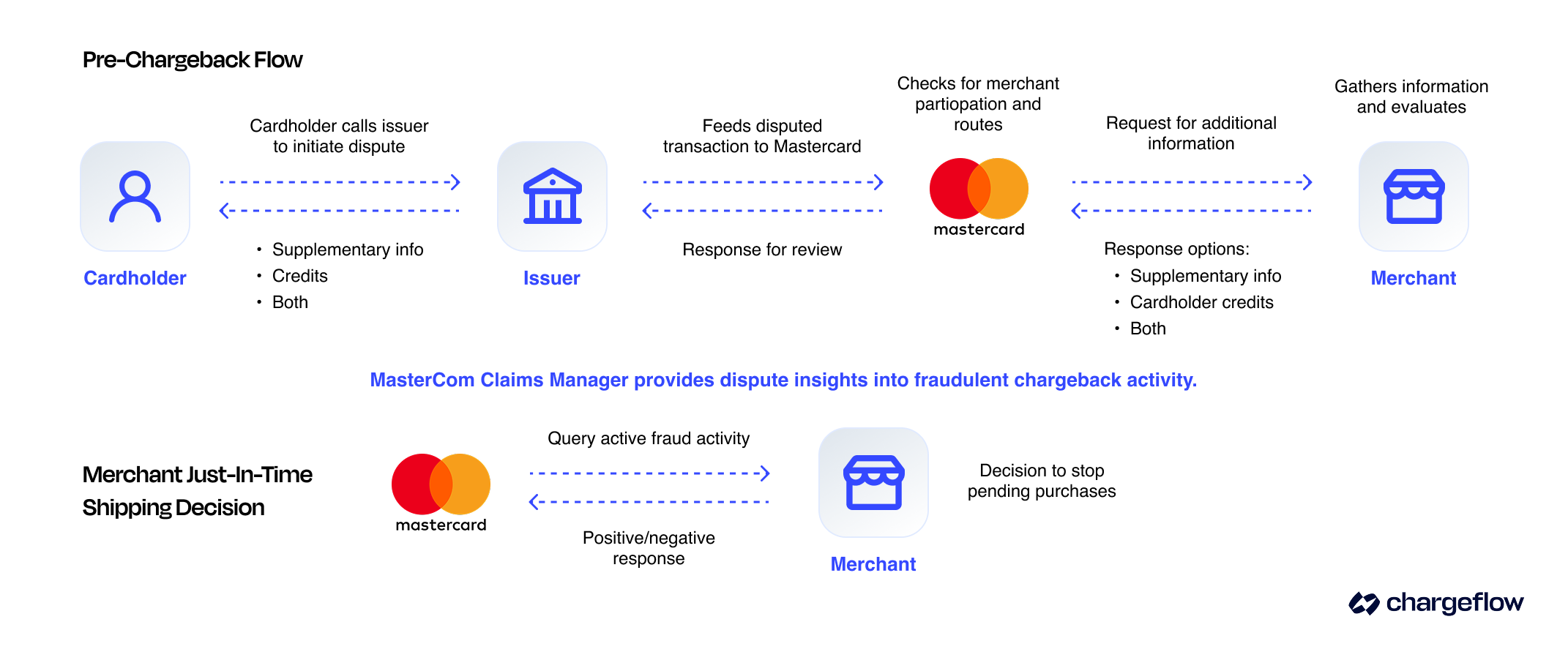

Stap 1: Eerste terugvordering: Wanneer een kaarthouder een transactie betwist, beoordeelt de kaartuitgevende bank (uitgever) de claim aan de hand van de Chargeback Guide van Mastercard (bijvoorbeeld op basis van een geldige redencode). Indien de claim geldig is, start de uitgever een terugvordering en schrijft hij het transactiebedrag af bij de acquirer, waarna het voorlopig wordt bijgeschreven op de rekening van de kaarthouder.

- De uitgever verstrekt de acquirer de code voor de reden van het geschil en eventuele ondersteunende documentatie.

- De acquirer stelt de handelaar hiervan op de hoogte , waarna deze moet beslissen of hij de terugvordering accepteert of betwist.

Stap 2: Tweede bezwaarschrift (weerlegging door de handelaar): Als u, de handelaar, besluit de terugvordering aan te vechten, moet u een bezwaarschrift indienen. De acquirer stuurt uw bewijsmateriaal door naar de kaartuitgever, die:

- de tweede aanmaning accepteren en de financiële verantwoordelijkheid op je nemen; of

- het afwijzen en de zaak doorverwijzen naar de pre-arbitragefase als zij van mening zijn dat het antwoord van de handelaar ontoereikend is.

- Kosten: Er worden geen directe Mastercard-kosten in rekening gebracht, maar acquirers rekenen doorgaans $ 15 tot $ 25 per terugvordering, soms meer, afhankelijk van uw risiconiveau of overeenkomst.

Succespercentages naar kwaliteit van het bewijs:

- Hoogwaardig, redeneringscodespecifiek bewijsmateriaal met handmatige methoden: een succespercentage van 8,1 tot 20%.

- Geautomatiseerde verzameling van bewijsmateriaal (met platforms zoals Chargeflow): een slagingspercentage tot 80%.

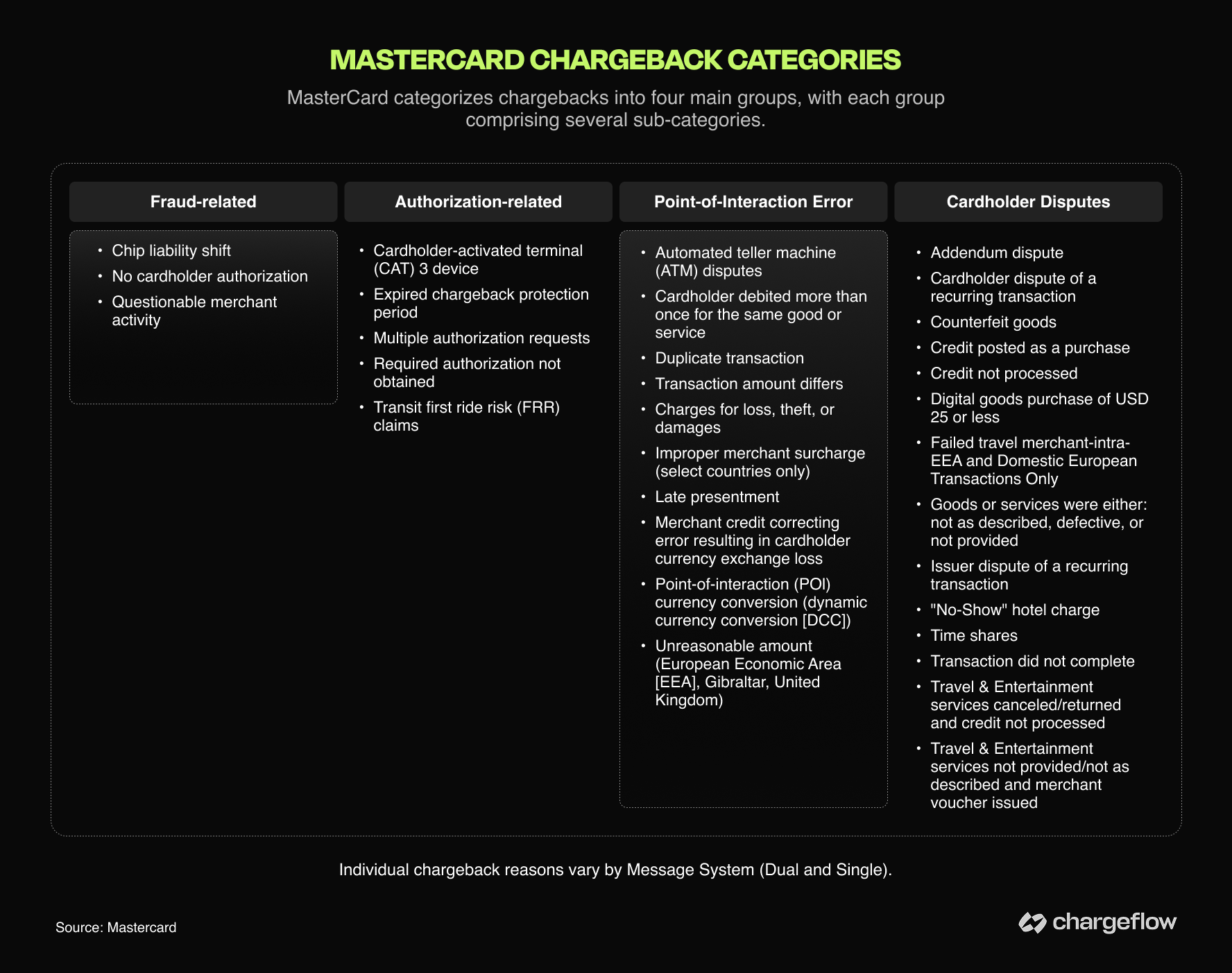

Algemenevereisten voor bewijsmateriaal bij Mastercard-chargebacks per redencode

Hieronder vindt u de standaardbewijsvereisten voor het succesvol aanvechten van een terugvordering op basis van veelvoorkomende Mastercard-redencodes:

RedencodeType geschilBewijs voor de geldigheid van de claim4837 – Geen toestemming van de kaarthouderFraudeOvereenstemming AVS/CVV, IP-adres, apparaatvingerafdruk, leveringsbevestiging4863 – Kaarthouder herkent transactie nietFraudeDuidelijke omschrijving van de afrekening, bewijs van interactie met de klant4855 – Goederen/diensten niet geleverd Artikel niet ontvangen Ondertekend afleverbewijs, tracking, bewijs van digitale toegang/download 4853 – Defect / Niet zoals beschreven Geschil van kaarthouder Productbeschrijving, kwaliteitscontrolegegevens, communicatie met de klant, terugbetalingsaanbiedingen 4841 – Geannuleerde terugkerende afschrijving Abonnement Servicevoorwaarden, annuleringsbeleid, bewijs dat de klant niet op tijd heeft geannuleerd

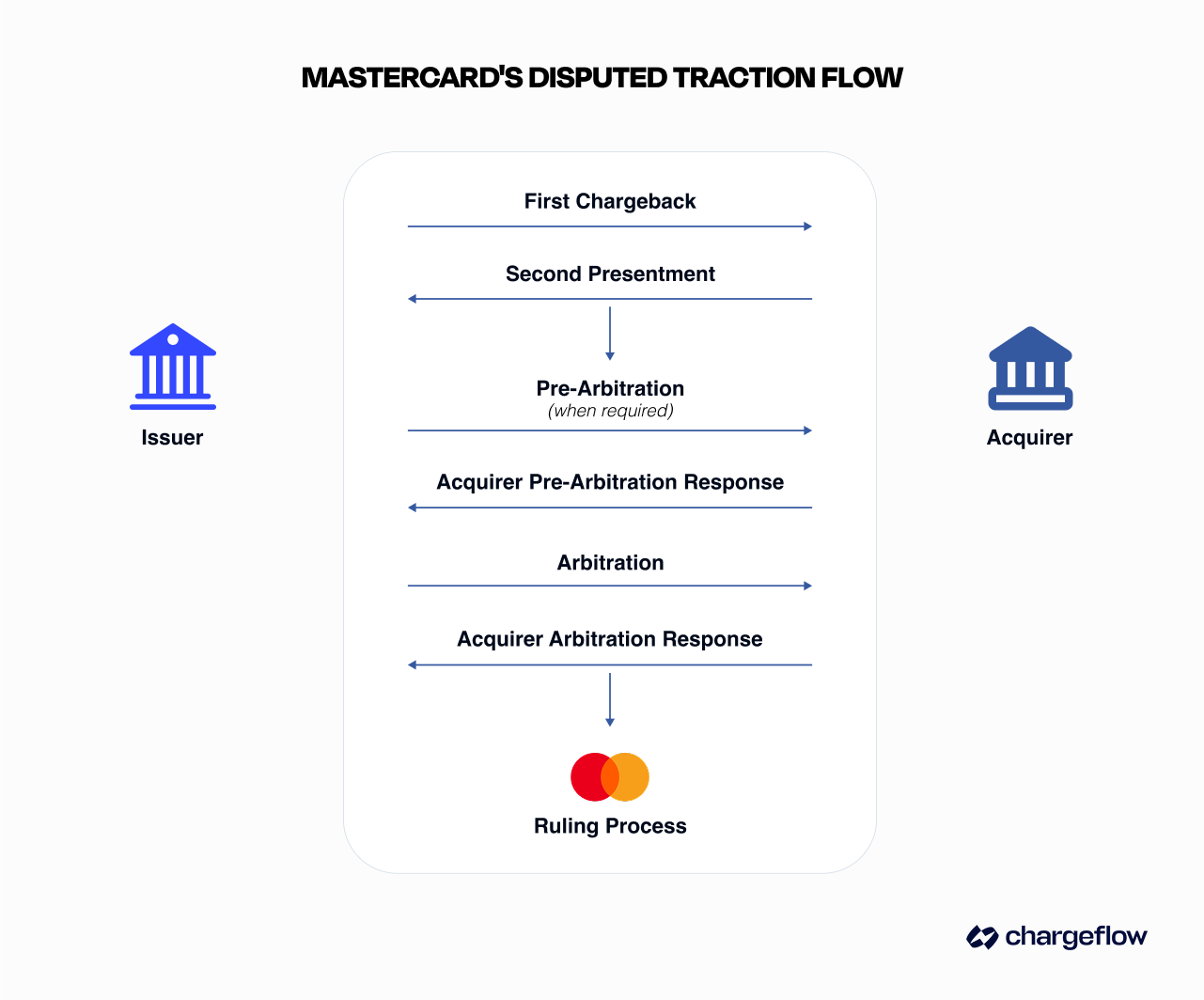

Fase 2: Voorafgaand aan de arbitrage (tweede terugvordering)

Tijdschema: De uitgever heeft 45 dagen de tijd om een verzoek tot arbitrage in te dienen; de handelaar heeft vervolgens 30 dagen om dit aan te vechten (en verliest automatisch als hij geen reactie indient).

Procedure:

- Stap 1: Pre-arbitrageprocedure door de uitgever: De uitgever kan een pre-arbitrageprocedure (tweede terugvordering) starten indien hij het niet eens is met de uitkomst van de tweede voorlegging. Deze stap moet worden onderbouwd met nieuwe of aanvullende informatie waarin wordt uitgelegd waarom het eerdere antwoord ongeldig was.

- Stap 2: Reactie van de acquirer op de pre-arbitrageprocedure: De overnemende partij kan:

- De opdrachtaanvaarden en de financiële verantwoordelijkheid op zich nemen (Mastercard past het saldo dienovereenkomstig aan),

- De zaak afwijzen met een weerlegging en bewijs,

- Of u onderneemt geen actie; in dat geval wijst Mastercard de financiële aansprakelijkheid 30 kalenderdagen na indiening automatisch toe aan de acquirer.

Elke partij kan vrijwillig financiële aansprakelijkheid op zich nemen voordat Mastercard een uitspraak doet.

- Kosten:

- Inschrijfkosten: $15 (hetzelfde bedrag als de kosten voor terugboeking)

💡Tip van een professional: Bij zaken die nog niet voor de arbitragecommissie zijn gebracht , is de kans dat de handelaar in het gelijk wordt gesteld kleiner vanwege de strengere toetsing. Een kosten-batenanalyse is in deze fase van cruciaal belang.

Fase 3: Arbitrage

Tijdschema: 15 dagen voor een reactie van de acquirer na indiening door de issuer.

Als de acquirer pre-arbitrage afwijst, kan de uitgever de zaak voorleggen aan een chargeback-arbitrageprocedure. Arbitrage komt zelden voor, mede vanwege de hoge kosten. Een chargeback-arbitrage verloopt volgens onderstaande procedure:

- Stap 1: Indiening van een arbitragezaak door de uitgever: De uitgever dient een zaak in bij het Dispute Resolution Management (DRM) -team van Mastercard, vergezeld van al het ondersteunende bewijsmateriaal en een toelichting waarom de terugvordering moet worden toegewezen.

- Stap 2: Reactie van de acquirer op de arbitrageprocedure: De overnemende partij kan:

- De financiële aansprakelijkheidaanvaarden (op elk moment vóór de uitspraak),

- De arbitragezaak afwijzen met een weerwoord (binnen 15 dagen),

- Of onderneem geen actie – in dat geval gaat Mastercard tien kalenderdagen na indiening automatisch over tot beoordeling met het oog op een beslissing.

- Stap 3: Uitspraak over Mastercard: Het DRM-team van Mastercard beoordeelt of de procedure is gevolgd, de gegrondheid van het bewijsmateriaal en de toepasselijke regels. Beslissing van het DRM-team:

- Bepaalt de financiële aansprakelijkheid,

- Voert aanpassingen door via het Mastercard Consolidated Billing System (MCBS),

- Bepaalt de verschuldigde vergoedingen. Dit proces wordt binnen 10 dagen na de datum van indiening van de arbitragezaak afgerond.

- Kosten:

- Inschrijfgeld: $150

- Administratiekosten: $250

- Boete voor een technische overtreding: $100 (verliezende partij)

- Annuleringskosten: $150 (bij annulering vóór de DRM-beoordeling)

🟒Tip van een professional: Arbitrage is sterk in het voordeel van emittenten vanwege de vereisten inzake cumulatief bewijs en de complexiteit van de procedure.

Fase 4: Beroepsprocedure

Termijn: 45 dagen vanaf de uitspraak om beroep in te stellen.

De partij die financieel aansprakelijk wordt gesteld, kan schriftelijk beroep aantekenen bij Mastercard. Het beroep moet een geldige reden voor heroverweging bevatten, evenals nieuw of over het hoofd gezien bewijsmateriaal. De beslissing van Mastercard over het beroep is doorgaans definitief.

Kosten: $500

💡Tip van een professional: bij herzieningsprocedures hebben verkopers minder dan 10% kans op succes.

Op bewijs gebaseerde strategieën ter voorkoming van Mastercard-chargebacks

Het voorkomen van terugboekingen door Mastercard begint al voordat er überhaupt een geschil ontstaat. Door gebruik te maken van data-instrumenten en beproefde tactieken voor fraudepreventie toe te passen, kunt u vermijdbare verliezen voorkomen en uw verdediging versterken wanneer er problemen ontstaan.

Hieronder volgen enkele essentiële strategieën die het overwegen waard zijn:

Niveau 1: Preventie van fundamentele fraude

- Implementatie van 3D Secure 2.0

- Functie: Voegt een authenticatielaag toe voor CNP-transacties

- Effect: Vermindert het aantal fraudegerelateerde terugboekingen via Mastercard met wel 60%.

- Aansprakelijkheidsverschuiving: bij in aanmerking komende transacties verschuift de aansprakelijkheid naar de kaartuitgever.

- Implementatiekosten: doorgaans tussen de $ 0,05 en $ 0,15 per transactie

- ROI-tijdlijn: 3 tot 6 maanden voor de meeste verkopers

- AVS- en CVV-controle

- Functie: Controleert het factuuradres ende CVV-code

- Effect: naar schatting 35-45% minder fraudegerelateerde redencodes in combinatie met tools zoalschargeback-meldingen

- Vereisten: onmisbaar voornaleving van Visa Compelling Evidence 3.0

- Kosten: worden doorgaans meegenomen in de kosten voor betalingsverwerking

- Responscodes voor adresverificatiediensten (AVS):

- Volledige wedstrijd (Y):Normaal verwerken

- Gedeeltelijke overeenkomst (A, Z, W):aanbevolen om nader te bekijken

- Geen overeenkomst (N): Transactie met hoog risico, overweeg afwijzing

Niveau 2: Geavanceerd risicobeheer

- Fraudedetectie met machine learning: Moderne fraudedetectiesystemen analyseren honderden gegevenspunten in realtime om afwijkingen op te sporen door middel van:

- Controle van de transactiesnelheid: meerdere transacties vanuit dezelfdebron

- Apparaat-fingerprinting: hardware- ensoftwarekenmerken

- Gedragsanalyse: Afwijking van normale koopgedragspatronen

- Geolocatieverificatie: vergelijking tussen IP-adres en factuuradres

- Tokenisatie van opgeslagen betalingsgegevens

- Functie: Vervangt gevoelige kaartgegevens door unieketokens

- Gevolgen: Elimineertrisico’s op datalekken bij opgeslagen gegevens

- Naleving: verplicht voor PCI DSS Level1-handelaars

- Uitvoering: Neem contact op met uw betalingsverwerker of externe leverancier.

Niveau 3: Vernieuwing van de klantervaring

Als je gebruikmaakt van tools zoals Insights, een gratis dienst van Chargeflow, krijg je eenvoudig een totaaloverzicht van de oorzaken van terugboekingen. Regelmatige terugboekingen kunnen wijzen op problemen met de dienstverlening, wat aanleiding kan geven tot optimalisatiemaatregelen. Hieronder volgen enkele standaardstrategieën voor het optimaliseren van de klantenservice:

- Duidelijke omschrijvingen van facturen: Verwarrende namen van verkopers zijn verantwoordelijk voor ongeveer 25% van de terugvorderingen wegens „onbekende transacties“. Aanbevolen werkwijzen zijn onder meer:

- Gebruik een herkenbare bedrijfsnaam

- Vermeld uw contactgegevens

- Matchmarketing/websitebranding

- Gebruik niet te veel afkortingen of codes

- Voorbeelden van verbeteringen:

- Slecht: "SVC*MRK 4127749021"

- Beter: "SKYE STORE 555-123-4567"

- Beste keuze: "SKYE OUTDOOR GEAR 555-123-4567"

- Proactieve communicatie met klanten

- Orderbevestigingen: onmiddellijke e-mail mettransactiegegevens

- Verzendmeldingen: realtime trackinginformatie om onzekerheden te voorkomen die leiden tot terugboekingen wegens „transactie niet ontvangen“

- Herinneringen voor abonnementen: meldingen voorafgaand aan de facturering van terugkerende kosten.

Sector-specifiek implementatiekader voor het voorkomen van chargebacks

Er bestaat geen standaardaanpak voor het voorkomen van terugboekingen. Handelaars maken vaak de fout om een algemeen kader toe te passen wanneer ze terugboekingen willen voorkomen. Dat werkt averechts, omdat elk bedrijf uniek is.

Hieronder volgen enkele sectorspecifieke aanbevelingen voor de uitvoering waarmee rekening moet worden gehouden.

E-commerce en detailhandel

- Prioritaire aandachtsgebieden voor het voorkomen van terugboekingen:

- Geschillen over pakketbezorging

- Product komt niet overeen met de beschrijving

- Vriendelijke fraude

- Aanbevolen volgorde van implementatie:

- Maand 1-2: Basis

- Implementeer 3D Secure 2.0 voor transacties van meer dan $ 50

- Factureringsomschrijvingen bijwerken

- Protocollen voor leveringsbevestiging opstellen

- Een waarschuwingssysteem voor terugboekingen implementeren

- Installeer Chargeflow voor klantspecifiekeproblemen

- Maand 3-4: Verrijking

- Machine learning inzetten voor fraudedetectie

- Realtime ordertracking implementeren

- Opstellen van escalatieprocedures voor de klantenservice

- Maand 1-2: Basis

- Verwachte resultaten: een daling van 60-80% in het aantal vermijdbare Mastercard-terugboekingen binnen zes maanden. U kunt deze strategie combineren met automatisering van terugboekingen voor een volledige dekking.

Abonnements- en SaaS

- Prioritaire aandachtsgebieden voor het voorkomen van terugboekingen:

- Terugkerende geschillen over facturering

- Problemen met het opzeggen van diensten

- Geschillen over de omzetting van gratis proefperiodes

- Essentiële implementatie-elementen

- Abonnementsbeheer:

- Duidelijkeannuleringsprocedures (maximaal 3 klikken)

- Onmiddellijke bevestigingen van annuleringen

- Opties voor pauzeren/terugzetten vóór annulering

- E-mailmelding voorafgaand aan de facturering (7 dagen, 1 dag voor de afschrijving)

- Aanbevolen werkwijzen voor proefperiodes:

- Uitdrukkelijke toestemming voor de overstap van een proefabonnement naar een betaald abonnement

- Meerdere conversiemeldingen

- Naadloze mogelijkheden voor het verlengen van proefperiodes

- Duidelijke en begrijpelijke gebruiksvoorwaarden bij aanmelding

- Abonnementsbeheer:

- Tijdschema voor de implementatie: 2-3 maanden voor volledige implementatie

- Verwachte impact: een vermindering van maximaal 90% van het aantal chargebacks bij Mastercard in verband met abonnementen, mits aangevuld met een chargeback-waarschuwing.

Reizen en horeca

- Prioritaire aandachtsgebieden voor het voorkomen van terugboekingen:

- Geschillen over de annuleringsvoorwaarden

- Klachten over de kwaliteit van de dienstverlening

- Problemen bij het wijzigen van boekingen

- Aanbevolen nichegerichte oplossingen:

- Transparantie bij dynamische prijsstelling

- Flexibele omboekingsvoorwaarden

- Realtime updates over de beschikbaarheid

- Uitgebreide boekingsbevestigingen

- Protocollen voor proactief herstel van de dienstverlening

- Verwachte resultaten: een daling van 50-60% in het aantal terugboekingen in verband met dienstverlening, met een geschatte daling van 80% indien dit wordt ondersteund door waarschuwingen bij terugboekingen.

“Fraude waarbij de kaart niet fysiek aanwezig is, zorgt voor een aanhoudende vraag naar tools voor terugboekingen en fraudepreventie. Consumenten geven steeds vaker de voorkeur aan terugboekingen boven directe terugbetalingen door de handelaar; 84% vindt terugboekingen eenvoudiger af te handelen.” – Ariel Chen, Chargeflow en CEO Chargeflow .

Geavanceerd nalevings- en risicobeheer

Een belangrijke uitdaging op het gebied van compliance voor handelaren zijn de hoge terugboekingspercentages, die een bedreiging vormen voor hun handelsrekeningen. Of u nu een klein of groot bedrijf runt: als u deze uitdaging begrijpt en de aanbevolen oplossingen implementeert, kunt u uzelf een hoop gedoe besparen.

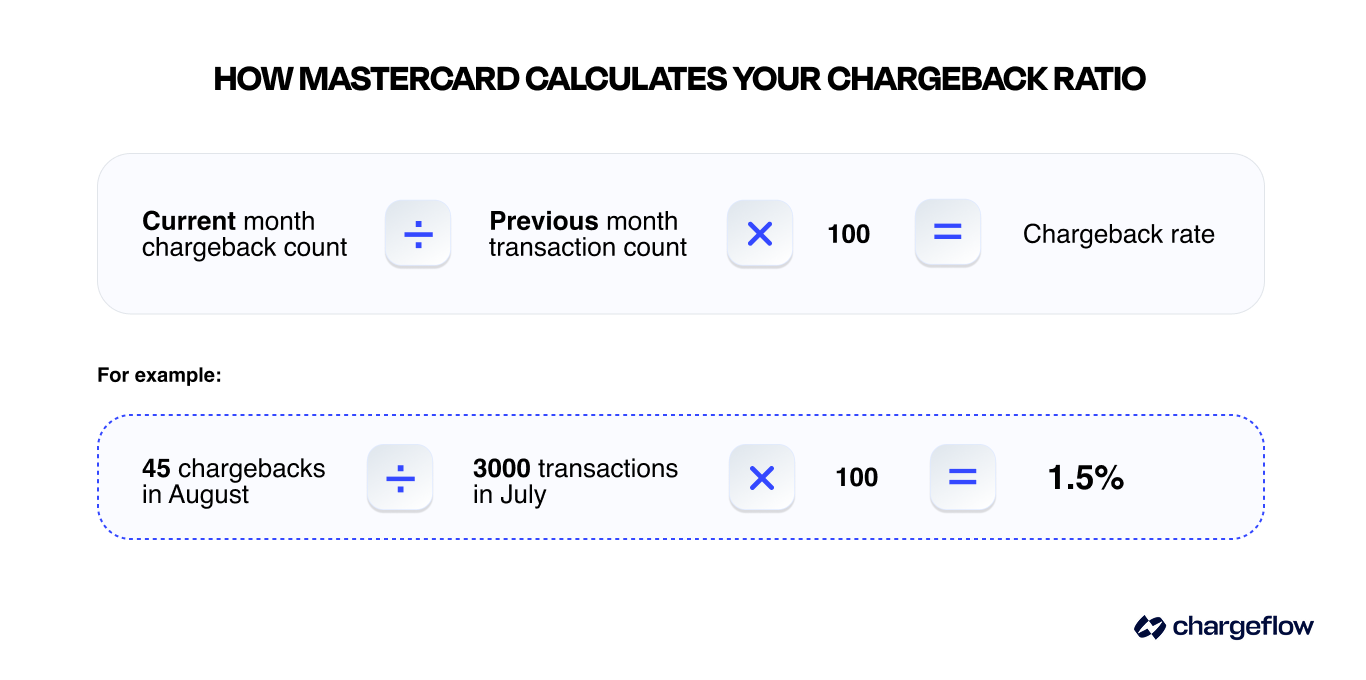

Mastercard houdt in het kader van zijn ECM-programma (Excessive Chargeback Merchant) de verhouding tussen chargebacks en transacties bij voor handelaren. Het overschrijden van de drempelwaarden kan leiden tot boetes of zelfs tot beëindiging van de account. Veel betalingsverwerkers hanteren strengere interne limieten om de risicoblootstelling te beperken en de naleving van de netwerkregels te waarborgen.

Drempelwaarden van het Mastercard-monitoringprogramma

Mastercard heeft zijn Excessive Chargeback Program (ECP) onderverdeeld in drie categorieën:

- Standaarddrempel: een terugboekingspercentage van 1% OF meer dan 100 terugboekingen per maand.

- Drempel voor handelaren met buitensporig veel terugboekingen (ECM): een terugboekingspercentage van 1 ,5% OF 100 tot 299 terugboekingen per maand.

- Drempel voor handelaren met een hoog aantal chargebacks (HECM): een chargebackpercentage van 3% OF meer dan 300 chargebacks per maand.

Gevolgen van het ECP-programma voor handelaren

Het overschrijden van een van de genoemde drempels heeft specifieke gevolgen voor handelaren, zoals:

- Niveau 1: Maandelijkse administratieve lasten in verband met monitoring en rapportage

- Mastercard neemt handelaren die de ECM- of HECM-drempels overschrijden op in het ECP-programma.

- Handelaren in Tier 1 ECP moeten een herstelplan indienen om het aantal terugboekingen te verminderen en maandelijks voortgangsrapporten indienen.

- Niveau 2: Maandelijkse boetes

- Na twee maanden in het ECP worden boetes opgelegd, die als volgt oplopen:

- Maanden 2-3: $ 1 .000 (ECM) of $ 1.000-$ 2.000 (HECM)

- Maanden 4-6: $ 5.000 (ECM) of $ 10.000 (HECM)

- Maanden 7-11: $ 25 .000 (ECM) of $ 50.000 (HECM)

- 12 maanden en ouder: $ 50 .000 - $ 100.000 (ECM) of $ 100.000 - $ 200.000 (HECM)

- Er kunnen extra kosten voor terugboekingen in rekening worden gebracht.

- Na twee maanden in het ECP worden boetes opgelegd, die als volgt oplopen:

- Niveau 3: Beëindiging van het account

- Als het aantal Mastercard-chargebacks gedurende meer dan 12 maanden niet onder de 100 of een chargebackpercentage van 1,5% daalt, kan de acquirer uw merchant account beëindigen.

- Uw bedrijf kan ook aan een MATCH-lijst worden toegevoegd, waardoor een nieuwe Merchant ID wordt geblokkeerd.

Hoe u zich kunt afmelden voor het Mastercard-programma tegen buitensporige terugboekingen

Handelaren kunnen alleen uit het ECP stappen door het aantal terugvorderingen gedurende drie opeenvolgende maanden onder de ECM-drempel (100 terugvorderingen) te houden. Hieronder volgen enkele aanbevolen werkwijzen om dat doel te bereiken.

- Inkomende terugboekingen bijhouden

- Gebruik realtime analyses om het percentage terugboekingen bij te houden.

- Pak de onderliggende oorzaken aan, zoals problemen met de productkwaliteit, vertragingen bij de verzending of onduidelijke factuurvermeldingen.

- Problematische transacties terugbetalen en annuleren

- Een terugboekingswaarschuwing waarschuwt u voor dreigende geschillen en stelt u in staat om waar nodig proactief terugbetalingen te verrichten om escalatie te voorkomen.

- Indien nodig kunt u problematische klanten ook blokkeren en op de zwarte lijst zetten.

💡Pro-tip: Handelaars die gebruikmaken van realtime analyses en waarschuwingen zien hun chargebackpercentages aanzienlijk dalen. Deze Stripe laat zien hoe Wordtune, een AI-schrijfassistent, binnen vijf maanden een daling van 33,5% in het aantal frauduleuze geschillen en een daling van 29,7% in het geschillenpercentage wist te realiseren.

Beoordelingskader voor leveranciers van oplossingen voor het beheer van terugboekingsfraude

Winkelen vindt plaats via verschillende kanalen, waaronder QR-codes, mobiele apps, livestreams op sociale media, online en in de winkel. Bij veel transacties zijn tussenpersonen betrokken, zoals apps voor het boeken van reizen, in plaats van dat er rechtstreeks met de dienstverlener wordt gehandeld.

Deze omnichannelomgeving bemoeilijkt het verzamelen van bewijsmateriaal voor het beheer van terugboekingen vanwege versnipperde gegevens en vertraagde toegang tot cruciale transactiegegevens.

Het kiezen van een leverancier voor het voorkomen van chargeback-fraude is dan ook een weloverwogen beslissing. Als je de verkeerde oplossing kiest, kan dit leiden tot het indienen van onjuist bewijsmateriaal of tot een hoog aantal valse positieven, waardoor legitieme klanten als fraudeurs kunnen worden behandeld. Als je verschillende gespecialiseerde platforms voor geschillenafhandeling met elkaar vergelijkt, is het handig om de opties rechtstreeks naast elkaar te leggen — bijvoorbeeld Chargeflow versus Disputifier en Chargeflow versus Chargeblast.

Hier volgen enkele criteria waarmee u rekening moet houden bij het selecteren van leveranciers:

Beoordeling van de kernfunctionaliteit:

- Mogelijkheden voor het voorkomen van geschillen: fraudedetectie, waarschuwingssysteem, hulpmiddelen voor klanten

- Diensten voor het terugvorderen van terugboekingen: geautomatiseerde herzieningsprocedures, verzamelen van bewijsmateriaal

- Analyses en rapportages: realtime dashboards, trendanalyses

- Gebruiksgemak: kwaliteit van de API, installatietijd, doorlopend onderhoud

Vergelijkingstabel van leveranciers:

- Specialisten op het gebied van fraudedetectie en -preventie:

- Aanbevolen: Sift, Kount,Riskified

- Sterke punten: geavanceerde machine learning, realtime fraudebeoordeling

- Zwakke punten: Beperkte diensten voor het terugvorderen van terugboekingen, met name in gevallen van vriendelijke fraude

- Oplossingen voor betalingsverwerking:

- Aanbevolen: Stripe , PayPal-fraudebescherming

- Sterke punten: Naadloze integratie, concurrerendeprijzen

- Zwakke punten: platformspecifieke dekking van fraude, beperkte aanpassingsmogelijkheden en het verzamelen en indienen van overtuigend bewijsmateriaal.

- Full-serviceplatforms:

- Aanbevolen: Chargeflow, Mitigator, ChargebackGurus

- Sterke punten: Volledige dekking, gespecialiseerde expertise, eenmaal ingesteld en u hoeft er niet meer naar om tekijken

- Zwakke punten: hogere kosten, vals-negatieve resultaten, onvolledige tools en een complexe integratie, afhankelijk van het platform dat u kiest.

- Weging van de selectiecriteria voor het platform:

- Effectiviteit: 35% (winstpercentages, succes bij preventie)

- Kosteneffectiviteit: 25% (ROI, totale eigendomskosten)

- Integratiegemak: 20% (installatietijd, onderhoudsvereisten)

- Kwaliteit van de ondersteuning: 15% (deskundigheid, reactiesnelheid)

- Schaalbaarheid: 5% (ruimte voor groei van diverse modellen, uitbreiding van functionaliteiten)

Kosten-batenanalyse: handmatig/uitbesteed versus geautomatiseerd chargebackbeheer

Volgens Mastercard maken handelaren en kaartuitgevers steeds vaker gebruik van geautomatiseerd chargebackbeheer (Mastercard 2025 State of Chargebacks Report, blz. 5 en 20). Deze kosten-batenanalyse werpt meer licht op de reden voor deze ontwikkeling.

Kenmerken van handmatige processen:

- Gemiddelde tijdsbesteding: 2-4 uur per zaak

- Gemiddeld percentage gewonnen geschillen: 8-20%

- Kosten per geval: $50-100 (inclusief personeelskosten)

- Schaalbaarheid: maximaal beperkt tot 10-20 gevallen per week per persoon.

Kenmerken van geautomatiseerde processen:

- Gemiddelde verwerkingstijd: ~ 20 minuten perdossier

- Gemiddeld winstpercentage: 45-80%

- Kosten per zaak: 25% per teruggevorderde chargeback (Chargeflow )

- Schaalbaarheid: Onbeperkt (met Chargeflow)

Voorbeeld van een ROI-berekening:

Voor een handelaar met 100 terugboekingen per maand ziet het rendement op de investering er als volgt uit bij handmatig versus geautomatiseerd terugboekingsbeheer:

- Kosten voor handmatige verwerking: 8.000 dollar per maand + 60.000 dollar aan gederfde inkomsten

- Kosten voor geautomatiseerde verwerking: $ 2.500 per maand + $ 25.000 aan gederfde inkomsten (afhankelijk van het gekozen platform)

- Netto maandelijkse besparing: $ 40.500

- Jaarlijkse besparing: 486.000 dollar

💡Pro-tip: Veel oplossingen voor terugboekingen bieden slechts gedeeltelijke tools, zoals meldingen of handmatige terugvordering, waardoor verkopers zelf bewijsmateriaal van verschillende platforms bij elkaar moeten sprokkelen. Het kiezen van de juiste oplossing, met name een oplossing zoals Chargeflow volledige dekking biedt met een garantie op een viervoudig rendement op de investering (ROI), maakt het verschil.

Kernprestatie-indicatoren (KPI’s)

Als u wilt stoppen met het Mastercard ECP-programma, moet u zich richten op essentiële KPI’s die u helpen uw doelstellingen sneller te bereiken. Hieronder vindt u enkele voorbeelden om in overweging te nemen.

Belangrijkste indicatoren:

- Chargeback Ratio: Target <0.5 for most industries

- Succespercentage bij geschillen: streefcijfer 45-65% voor herzieningsverzoeken

- Kosten per terugvordering: beoogde vermindering van ten minste 50%

- Preventiepercentage: streef naar ten minste 60% van de vermijdbare terugboekingen

Secundaire statistieken:

- Klanttevredenheid: Houd bij welke gevolgen de preventie van terugboekingsfraude heeft voor legitieme klanten en zorg ervoor dat de resultaten positief zijn .

- Tarieven voor betalingsautorisatie: Zorg ervoor dat fraudepreventie geen negatieve invloed heeft op het aantal legitieme goedkeuringen.

- Payment Processing Speed: Maintain <2-second transaction processing times.

- False Positive Rate: Target <5% for fraud prevention systems.

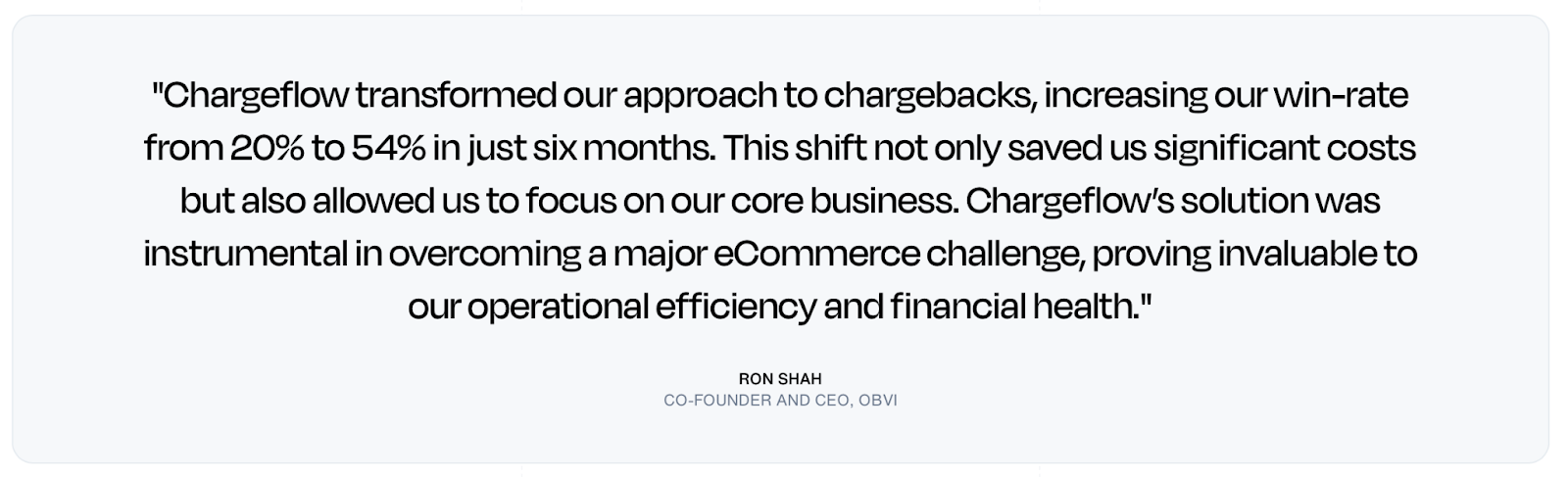

Casestudy: Obvi’s winstpercentage met 170% gestegen dankzij automatisering

Obvi is een snelgroeiend e-commercebedrijf in de competitieve sector van gezondheids- en welzijnssupplementen. Deze omnichannel-aanbieder heeft in 2023 een omzet van 40 miljoen dollar behaald en bedient meer dan 200.000 klanten in meer dan 75 landen. Ondanks dit succes kreeg Obvi te maken met stijgende terugboekingspercentages als gevolg van ‘friendly fraud’.

Het handmatig afhandelen van terugboekingen (door een freelancer of de klantenservice) was tijdrovend, kostbaar ($40 per geval) en leverde een laag succespercentage van 20% op. Dit leidde tot aanzienlijke omzetverliezen.

Oplossing:

Obvi automatiseerde het beheer van terugboekingen met Chargeflow, een platform dat bekendstaat om het van begin tot eind afhandelen van terugboekingen. Deze overstap leverde onmiddellijk resultaat op.

Resultaten:

- Winstpercentage van 54%

- $10.427 aan gederfde inkomsten teruggewonnen

- 170% hoger winstpercentage

- Hogere klanttevredenheid

Gebruikte producten:

- Automatisering van terugboekingen

- Meldingen

- Inzichten

Veelgestelde vragen over chargebacks bij Mastercard

Hoe lang heeft een handelaar de tijd om te reageren op een terugvordering van Mastercard?

Handelaren hebben doorgaans 45 dagen vanaf de eerste dag van het geschil om een herpresentatie (tweede aanbieding) in te dienen. Als de zaak wordt doorverwezen naar de pre-arbitragefase, heb je 30 dagen de tijd om bezwaar aan te tekenen; anders verlies je de zaak automatisch.

Hoe lang hebben kaarthouders de tijd om een Mastercard-terugvordering in te dienen?

Kaarthouders hebben doorgaans 120 dagen de tijd vanaf de transactiedatum, hoewel voor sommige autorisatie- en transactiecategorieën een kortere termijn van 90 dagen geldt.

Wat zijn de drempelwaarden voor ECM en HECM van Mastercard?

De drempel voor „Excessive Chargeback Merchant“ (ECM) ligt bij een chargebackpercentage van 1,5% of 100–299 chargebacks per maand; de drempel voor „High Excessive“ (HECM) ligt bij een percentage van 3% of meer dan 300 chargebacks per maand. Overtreding van een van beide drempels leidt tot oplopende boetes.

Welk bewijs is doorslaggevend bij een terugvordering wegens Mastercard-fraude?

Voor redencode 4837 (geen toestemming van de kaarthouder) dient u de resultaten van de AVS/CVV-controle, het IP-adres, de apparaatvingerafdruk en de bezorgbevestiging in te dienen. Voor redencode 4863 (wordt niet herkend) zijn een duidelijke omschrijving van de afrekening en bewijs van interactie met de klant doorgaans doorslaggevend.

Laatste opmerkingen over terugboekingen bij Mastercard en de volgende stappen

Voor een effectief beheer van Mastercard-chargebacks is een systematische aanpak nodig die preventie, vroegtijdige opsporing en strategische terugvorderingsmaatregelen combineert. Uit branchegegevens en onze interne gegevens blijkt duidelijk dat handelaren die uitgebreide programma’s voor chargebackbeheer implementeren, het volgende zien:

- een vermindering van 60-85% van het aantal vermijdbare terugboekingen;

- een slagingspercentage van 45-65% bij betwiste zaken (tegenover 8-15% bij handmatige processen);

- een daling van 70-80% in de totale kosten van terugboekingen;

- Verbeterde klanttevredenheid en klantbehoud;

- 4x rendement op investering gegarandeerd.

Met dat in gedachten volgen hier enkele concrete actiepunten om in overweging te nemen:

Actiepunten die onmiddellijk moeten worden uitgevoerd

Voor alle verkopers:

- Voer een uitgebreide terugboekingscontrole uit en stel een referentiepunt vast

- De factureringsomschrijvingen en protocollen voor klantcommunicatie bijwerken

- Voer basismaatregelen ter voorkoming van fraude in (3D Secure, AVS/CVV)

- Zorg voor procedures voor het monitoren van en reageren op terugboekingen, met geautomatiseerde bescherming tegen terugboekingen

Voor verkopers met grote volumes:

- Implementeer geavanceerde systemen voor fraudedetectie en machine learning

- Geautomatiseerde processen voor het opnieuw indienen van terugvorderingen implementeren

- Integreer uitgebreide analyse- en rapportageplatforms

- Werk samen met uw dienstverlener om belangrijke statistieken bij te houden die bepalend zijn voor succes op de lange termijn

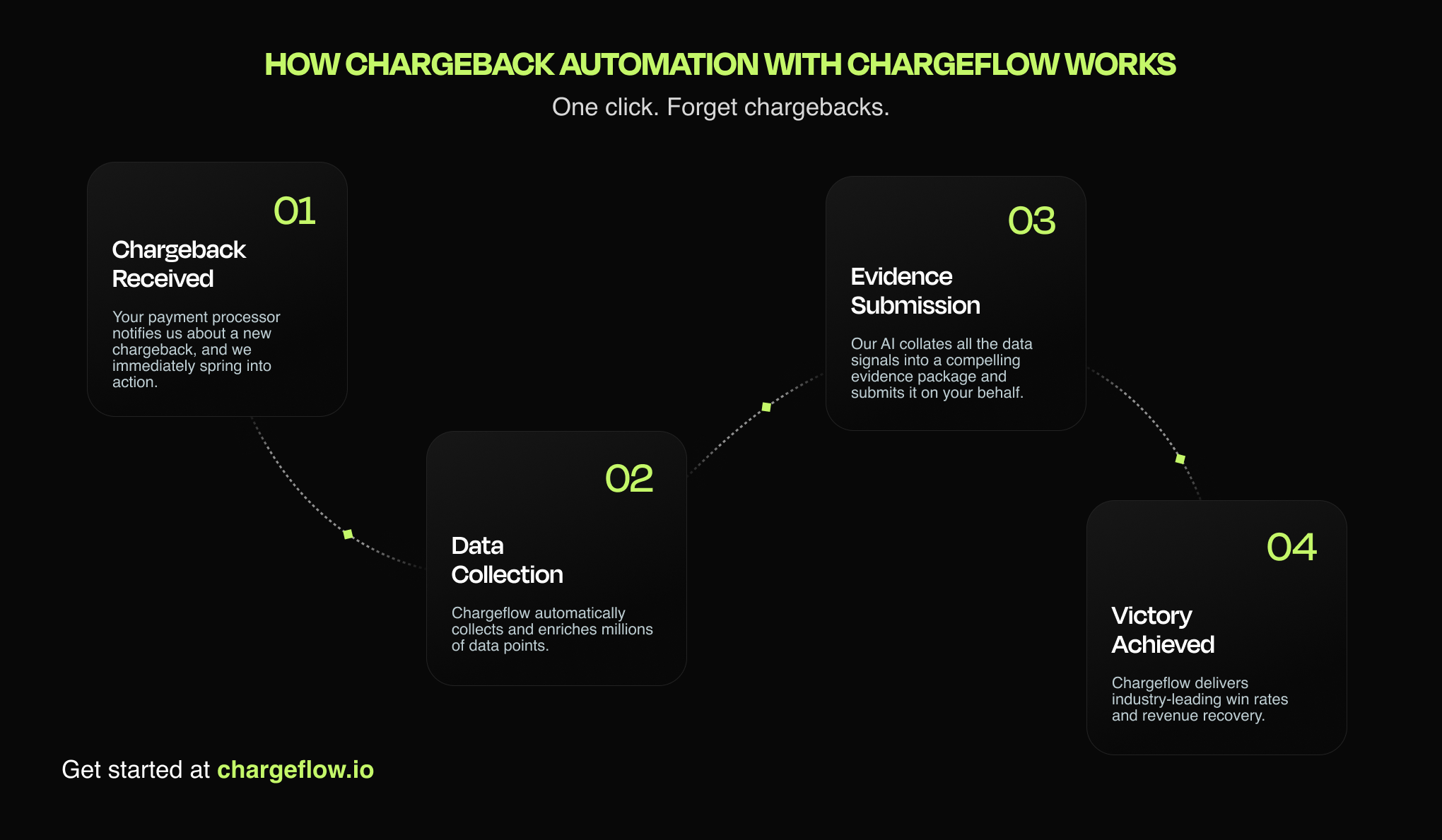

Chargeflow deze essentiële diensten Chargeflow op basis van ‘betalen per succes’. Neem contact op met onze specialisten als u meer informatie wenst. Zoals Mastercard het verwoordde: „Handelaren die hun aanpak herzien en geavanceerde geautomatiseerde technologieën implementeren, zullen de vruchten plukken van een daling van het aantal chargebacks, terwijl ze tegelijkertijd de klanttevredenheid en -loyaliteit verbeteren.” – (Mastercard 2025 State of Chargebacks Report, p. 4)

Deze gids geeft de huidige beste praktijken in de sector weer, evenals de vereisten van Mastercard, op basis van informatie die op het moment van schrijven openbaar beschikbaar was.

Terugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

.png)

.webp)

.webp)

%20(1).webp)