%201.svg)

ACH chargebacks: Everything You Need To Know

¿Devoluciones?

Ya no es un problema para ti.

Recupera cuatro veces más devoluciones y evita hasta el 90 % de las que se producen, gracias a la inteligencia artificial y a una red global de 20 000 comerciantes.

El pago ACH es un pago digital entre entidades bancarias, realizado por vía informática, exclusivo para cuentas de bancos y cooperativas de crédito de Estados Unidos. Las transacciones ACH también están sujetas a devoluciones.

En resumen: El pago ACH es un pago digital informático de banco a banco que puede llegar a todas las cuentas bancarias y de cooperativas de crédito de EE. UU. Aunque no está cubierto por la Ley de Facturación Justa de Crédito, las transacciones ACH no están exentas de devoluciones, conocidas popularmente como devoluciones ACH. Las principales causas de las devoluciones ACH incluyen devoluciones administrativas, revocación de la autorización, entradas duplicadas, estafas de phishing por correo electrónico y fondos insuficientes.

Las devoluciones de cargos ACH (o, más exactamente, las devoluciones ACH) son cada vez más frecuentes en el sector financiero. Según un informe de la Asociación Nacional de Cámaras de Compensación Automatizadas (NACHA), el número de devoluciones de cargos ACH ha aumentado de forma constante en los últimos años, lo que ha supuesto pérdidas económicas de millones de dólares. Las estimaciones indican que solo en 2020 se produjeron más de 900 000 devoluciones ACH, lo que supuso unas pérdidas de 1200 millones de dólares.

Al igual que los problemas habituales relacionados con las devoluciones, las devoluciones de ACH pueden tener graves consecuencias para las empresas, que no se limitan a pérdidas económicas importantes, sino que pueden llegar incluso a acciones legales.

Si es la primera vez que oyes hablar de las devoluciones de cargos ACH, no te preocupes. Analizaremos todos los detalles, incluyendo las causas, las estrategias de prevención y el impacto de las devoluciones de cargos ACH en las empresas, para asegurarnos de que no te veas perjudicado.

¿Qué es ACH?

La Cámara de Compensación Automatizada (ACH, por sus siglas en inglés, o red ACH/sistema ACH) es una red que facilita las transferencias electrónicas de fondos entre cuentas bancarias en todo el territorio de los Estados Unidos.

Nacha (antes conocida como NACHA, por sus siglas en inglés: National Automated Clearing House Association) gestiona la red, y el sistema lleva en funcionamiento desde la década de 1970.

En cuanto al volumen de transacciones, los datos del sector indican que la red ACH gestionó transacciones financieras por valor de más de 72,6 millones de dólares solo en 2021. Además, la red ha registrado un crecimiento constante: en el tercer trimestre de 2022 se procesaron 7.600 millones de pagos por un valor de 19,2 billones de dólares, lo que supone un aumento del 4,2 % y del 6 %, respectivamente, con respecto a 2021.

Una vez que conocemos esos datos fundamentales y la definición de ACH, veamos qué son los pagos ACH y por qué se están poniendo de moda últimamente.

¿Qué es un pago ACH?

Un pago ACH es un pago digital entre entidades bancarias que se realiza por vía informática y que puede llegar a todas las cuentas bancarias y de cooperativas de crédito de Estados Unidos. Estos pagos, conocidos comúnmente como transferencias ACH o transacciones ACH, se procesan a través de la red ACH en lugar de redes de tarjetas como Visa o Mastercard.

Las dos modalidades principales de los pagos ACH son el ingreso directo y el pago directo.

El depósito directo se utiliza para todos los pagos que realizan empresas u organismos públicos a particulares, incluyendo nóminas (consulte la guía completa sobre nóminas), reembolsos de gastos de los empleados, prestaciones públicas, devoluciones de impuestos y otros reembolsos, rentas vitalicias y pagos de intereses.

Por su parte, el pago directo consiste en la transmisión electrónica de instrucciones de pago entre entidades financieras a través de la red ACH.

Aunque ambos sistemas utilizan el ACH para procesar transacciones electrónicas, existen diferencias fundamentales entre ellos, como las siguientes:

- Finalidad: La transferencia bancaria se utiliza principalmente para ingresar fondos en la cuenta bancaria de un destinatario, normalmente con fines de nómina. Por otro lado, los pagos directos sirven para realizar pagos a la cuenta bancaria de un destinatario, como facturas, impuestos, etc.

- Autorización: En el caso de los depósitos directos ACH, el beneficiario suele autorizar la transferencia de fondos a su cuenta, a menudo mediante un contrato de trabajo con su empleador. En el caso de los pagos directos ACH, el pagador autoriza la transferencia de fondos a la cuenta del beneficiario, a menudo mediante un contrato con un proveedor de servicios o una entidad financiera.

- Frecuencia: La transferencia ACH por depósito directo suele ser ideal para depósitos recurrentes, como las nóminas periódicas. La transferencia ACH por pago directo, por su parte, se utiliza para pagos puntuales o recurrentes.

- Información necesaria: En el caso de la transferencia bancaria, el beneficiario suele facilitar al pagador su número de cuenta bancaria y el código de identificación del banco. En el caso de los pagos directos, el pagador necesita el número de cuenta bancaria y el código de identificación del banco del beneficiario, el importe del pago, la periodicidad del pago y la fecha de pago.

La principal diferencia entre el ingreso directo y los pagos directos es que el primero sirve para ingresar fondos en una cuenta, mientras que el segundo sirve para realizar pagos desde una cuenta bancaria.

En cuanto a la utilidad, los pagos mediante ACH presentan algunas ventajas con respecto a los pagos con tarjeta de crédito, ya que suelen tener comisiones de tramitación más bajas y no tienen fecha de caducidad para los pagos recurrentes.

Sin embargo, los pagos ACH no están a salvo de las devoluciones, como veremos a continuación.

¿Qué son las devoluciones de cargos ACH?

Una devolución (o anulación) de ACH se produce cuando un banco receptor revoca una transacción ACH. Las transacciones ACH no están sujetas a la Ley de Facturación Justa de Crédito, a diferencia de las transacciones con tarjeta de crédito. No obstante, los compradores pueden revocar los pagos realizados a través de la red ACH, lo que constituye su propia variante del mecanismo de devolución.

Además, en caso de que se produzca un error en el procesamiento de la transacción, una de las entidades financieras participantes puede recibir una devolución del ACH, en la que se le informa de que no ha sido posible cobrar o ingresar el importe en la cuenta correspondiente.

La entidad financiera depositaria receptora (RDFI) o el banco receptor envía la notificación de devolución (o contracargo) para informar a la entidad financiera depositaria originadora (ODFI) o al banco originador de que la red ACH no ha podido cobrar los fondos ni ingresarlos en la cuenta del destinatario.

Esto es lo que debes saber sobre las causas y los motivos de las devoluciones de pagos ACH, y cómo evitarlas.

Causas y orígenes de las devoluciones de cargos ACH

Al igual que en las devoluciones de cargos de las redes de tarjetas tradicionales, existen varios motivos por los que un consumidor puede solicitar una devolución de cargo ACH. Veamos cuáles son los motivos más habituales.

N.º 1: Devolución administrativa

Una devolución administrativa es el tipo de contracargo ACH más habitual y se debe a errores en la introducción de datos. Algunos ejemplos son: información incorrecta de la transacción, un código de transacción erróneo, números de ruta incorrectos, números de cuenta erróneos o el abono involuntario de fondos al destinatario durante el proceso de devolución.

En caso de devolución administrativa, el importe de la transacción ACH se abona de nuevo en la cuenta del cliente; el dinero se devuelve al banco que inició la transacción. El banco o el procesador de pagos suele cobrar a la parte implicada una comisión por la devolución administrativa.

Para evitar devoluciones administrativas de cargos ACH, asegúrese de que toda la información del cliente sea válida y esté actualizada antes de procesar la transacción. Entre las medidas de diligencia debida básicas que puede llevar a cabo se incluyen:

- Comprobar dos veces los códigos de transacción,

- Tras revisar la información de la cuenta y los datos de la cuenta bancaria,

- Comprobar que el consumidor dispone de fondos suficientes para pagar la transacción.

- Además, puedes configurar notificaciones automáticas para cualquier incidencia en las transacciones ACH con tu banco o tu proveedor de servicios de pago, con el fin de garantizar que puedas detectar los problemas rápidamente y solucionarlos.

N.º 2: Revocación de la autorización

La revocación de la autorización se produce cuando un consumidor retira su consentimiento para una transacción ACH recurrente. Los clientes lo hacen cuando desean dar de baja una suscripción o una afiliación, o cuando impugnan los cargos de una compra anterior. Cuando un comprador revoca la autorización, el importe de la transacción ACH se abonará en la cuenta del cliente y la transacción se anulará. Esto también implica el cobro de una comisión por la revocación de la autorización.

Evita estos inconvenientes estableciendo políticas claras y transparentes para la cancelación de transacciones periódicas y facilitando a los clientes la revocación de su autorización si así lo desean. Esto incluye proporcionar instrucciones claras para cancelar suscripciones o afiliaciones.

También puedes configurar notificaciones automáticas para las revocaciones de autorización con tu banco o proveedor de servicios de pago.

N.º 3: Entrada duplicada

Una devolución de cargo ACH por duplicado se produce cuando un vendedor o una entidad financiera procesa la misma transacción más de una vez, lo que da lugar a varias transacciones idénticas. Esto puede deberse a un error técnico en el sistema de procesamiento de pagos o a un malentendido entre la empresa y su banco o su procesador de pagos.

Al igual que en los casos anteriores mencionados, las devoluciones de cargos ACH por entradas duplicadas dan lugar a la anulación del pago y al cobro de una tasa administrativa.

Establezca controles y verificaciones adecuados para evitar entradas duplicadas. Para ello, puede realizar comprobaciones manuales con el fin de detectar inexactitudes o utilizar herramientas y sistemas automatizados que permitan detectar y prevenir las entradas duplicadas. Además, puede configurar notificaciones automáticas para las entradas duplicadas con su banco o su proveedor de servicios de pago.

N.º 4: Estafas de phishing por correo electrónico relacionadas con el ACH

Al igual que las estafas de phishing tradicionales, las estafas de phishing por correo electrónico relacionadas con el ACH consisten en que los estafadores envían correos electrónicos falsos que parecen proceder de una entidad financiera o empresa de confianza. La víctima recibe un mensaje en el que se le pide que introduzca su información personal o financiera, que los estafadores pueden utilizar para realizar transacciones no autorizadas o suplantar la identidad de la víctima. Por lo general, los correos electrónicos contienen un enlace o un archivo adjunto que, al abrirse, redirige a la víctima a un sitio web falso que imita al auténtico.

Una vez que la víctima se da cuenta de que se trata de una estafa, puede solicitar una devolución del cargo para impugnar cualquier transacción no autorizada que se haya producido como consecuencia de ello.

Para evitar el phishing por correo electrónico relacionado con estafas de ACH:

- Informe a sus clientes sobre este tipo de estafas.

- Nunca hagas clic en enlaces ni en archivos adjuntos de correos electrónicos no solicitados, y comprueba siempre la URL del sitio web que vas a visitar para asegurarte de que es legítimo.

- Implemente la autenticación multifactorial y otras medidas de seguridad para evitar el acceso no autorizado a las cuentas.

N.º 5: Fondos insuficientes

Las devoluciones de cargos ACH por fondos insuficientes se producen cuando el titular de la cuenta no dispone de fondos suficientes para cubrir una transacción ACH, lo que da lugar a que la transacción sea devuelta al banco de origen.

Al igual que en los casos anteriores, la entidad financiera depositaria receptora (RDFI) o el banco receptor debe notificarlo a la entidad financiera depositaria originadora (ODFI) o al banco originador en un plazo de dos días hábiles bancarios. A continuación, la ODFI debe decidir si desea volver a intentar la transacción o si prefiere cancelarla.

Si la ODFI cancela la transacción, puede solicitar una devolución de cargo a la RDFI para recuperar los fondos. La RDFI devolverá los fondos a la ODFI y cargará en la cuenta del titular el importe de la transacción más las comisiones aplicables, que suelen oscilar entre 2 y 5 dólares (por cada caso).

Para evitar que no haya fondos suficientes para las devoluciones de cargos ACH, asegúrate de que el comprador disponga de fondos suficientes para pagar la transacción antes de procesarla. Además, sigue al pie de la letra todas las directrices de la NACHA.

¿Cómo deben gestionar los vendedores las devoluciones ACH?

A diferencia de las devoluciones de cargos de tarjetas de crédito, los proveedores no cuentan con normas escritas para impugnar las devoluciones de ACH.

La Asociación Nacional de Cámaras de Compensación Automatizadas (NACHA), el organismo regulador de la red ACH, aún debe establecer procedimientos estándar para gestionar las devoluciones de cargos ACH indebidas.

Si te enfrentas a una devolución injustificada, podrías intentar llegar a un acuerdo con el comprador. Si el cliente no tiene la intención de cometer un fraude de buena fe, las estimaciones indican que tienes un 25 % de posibilidades de resolver el problema.

Además, puedes contratar a un abogado para que busque una solución jurídica al caso. Y si todo lo demás falla, siempre puedes recurrir a la clásica opción de presentar una demanda y dejar que tus abogados se encarguen del caso. Según los análisis del sector, los comerciantes que optaron por esta vía registraron un aumento del 31 % en la recuperación de ingresos.

Dicho esto, es igualmente importante señalar que los bancos se muestran mucho más cautelosos a la hora de autorizar devoluciones de cargos ACH que las devoluciones tradicionales. Aunque esto es una buena noticia, no significa que no vaya a tener problemas. Cada transferencia bancaria que finalmente se revierte causa daños significativos que no se limitan a la pérdida de ingresos. Para las ODFI, un número excesivo de devoluciones ACH podría suponer la pérdida de privilegios en la red.

Devoluciones de ACH rechazadas

Supongamos que una devolución ACH debía haberse autorizado de forma más adecuada. En ese caso, el destinatario puede solicitar la anulación de la devolución ACH o su rechazo.

La parte deberá notificar a la RDFI el rechazo de una transferencia en un plazo de cinco días hábiles a partir de la fecha de liquidación de la misma. Además, podrá rechazar una transferencia ACH en los siguientes casos:

- La devolución del ACH se ha realizado fuera de plazo (no se ha respetado el plazo establecido para la devolución)

- La solicitud de devolución contiene datos incorrectos

- La solicitud de devolución se ha enviado a la cuenta equivocada

- La devolución ACH es un duplicado de otra devolución ya emitida

- La solicitud de devolución dio lugar a un abono involuntario a favor del destinatario en relación con el proceso de anulación.

Dicho esto, veamos los códigos de respuesta.

Explicación de los códigos de devolución de ACH

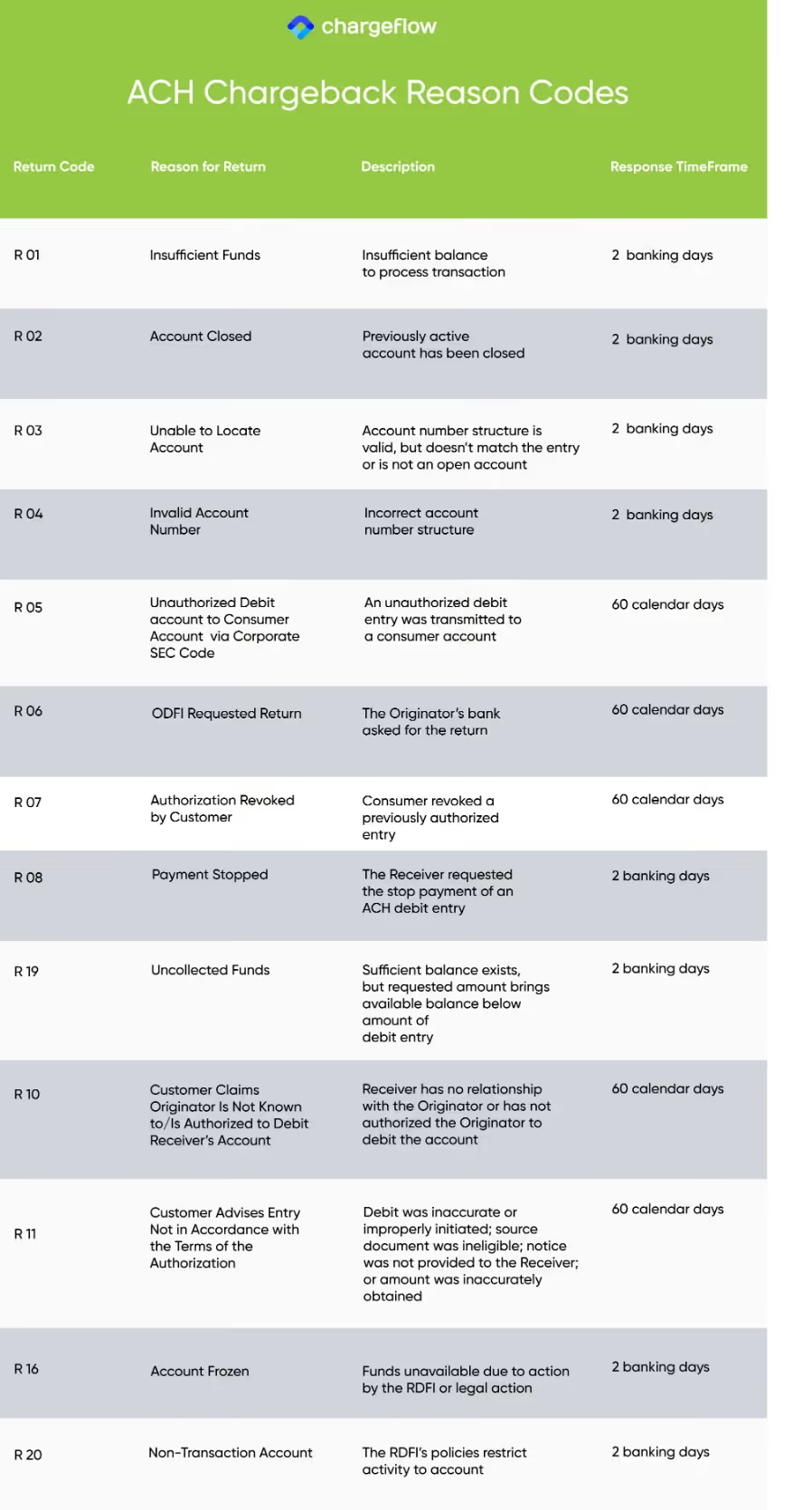

Al igual que los códigos tradicionales de motivo de devolución, un código de devolución ACH indica por qué la RDFI inició la solicitud de anulación de la transacción. Se trata de una abreviatura alfanumérica de tres dígitos que se adjunta a una transacción ACH devuelta y que explica por qué se ha anulado una transferencia ACH.

Existen más de 80 códigos de devolución distintos, cada uno de los cuales representa un tipo de devolución diferente. A continuación se indican los principales códigos de motivo de devolución ACH y los plazos en los que se puede solicitar una devolución de cargo ACH para cada código:

¿Devoluciones?

Ya no es un problema para ti.

Recupera cuatro veces más devoluciones y evita hasta el 90 % de las que se producen, gracias a la inteligencia artificial y a una red global de 20 000 comerciantes.

.png)

.avif)