%201.svg)

Discover Chargeback Guide: Rules, Process, and Tips for Merchants in 2026

Terugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

Discover geeft je maar één kans om je zaak te bepleiten: geen tweede fase, geen herstelperiode. Autorisatie biedt geen bescherming bij transacties waarbij de kaart niet fysiek aanwezig is. Digitale producten krijgen slechts minimale structurele dekking. Je weerwoord moet anticiperen op bezwaren die Discover nog niet heeft aangevoerd, en niet alleen reageren op de bezwaren van de kaarthouder. De handelaren die hierop vooruitlopen, gaan niet beter om met terugvorderingen. Ze hebben een bedrijfsvoering opgezet waarbij het überhaupt zinvoller is om minder terugvorderingen in te dienen.

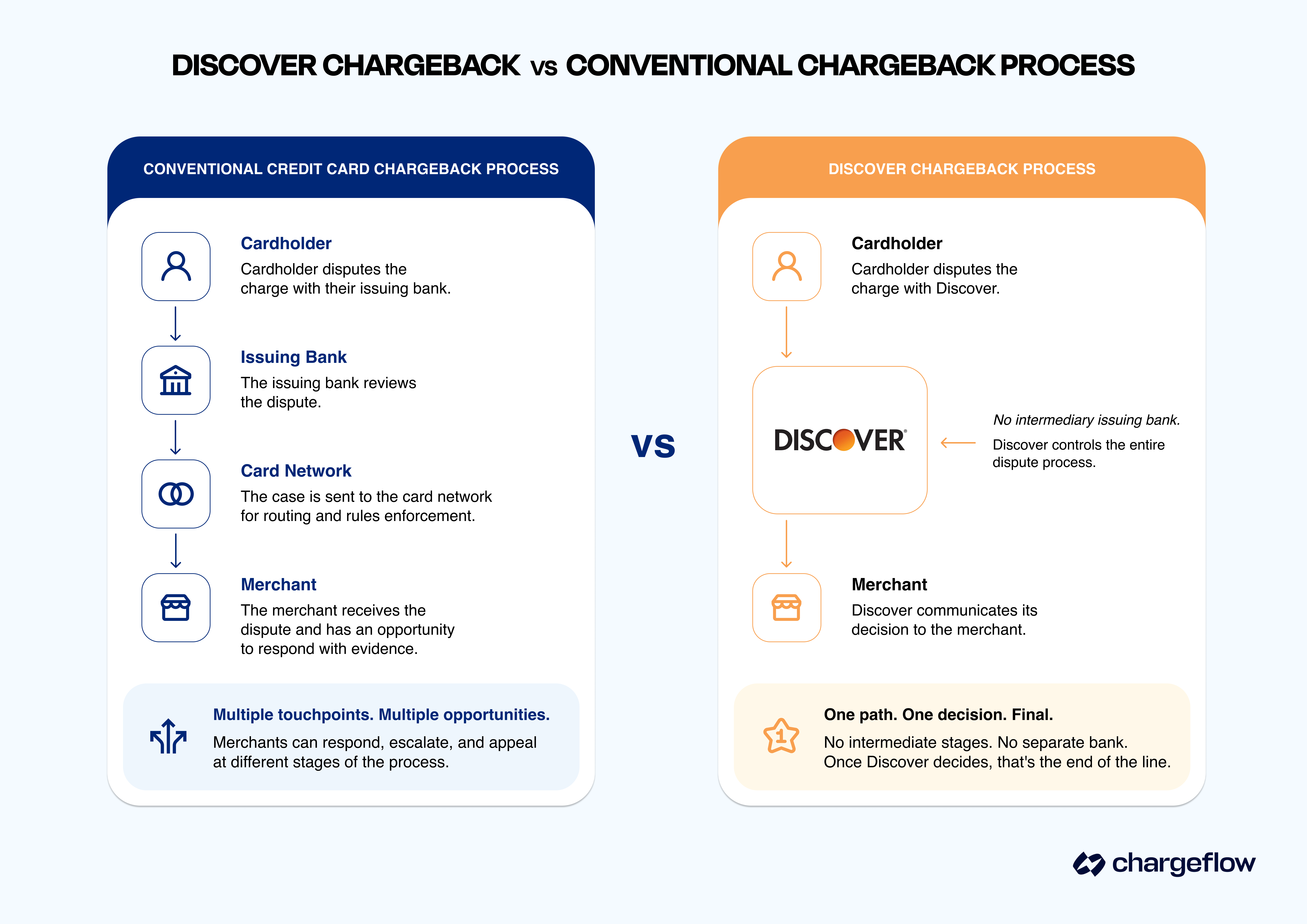

Bij Discover gelden fundamenteel andere regels voor terugboekingen, en de meeste handelaren komen daar pas achter als het al te laat is. In tegenstelling tot Visa en Mastercard geeft Discover zijn eigen kaarten uit, wat betekent dat het zowel de regels als de uiteindelijke beslissing bij elk geschil in eigen hand heeft. Er is geen aparte uitgevende bank om mee te onderhandelen. Als Discover je bezwaar afwijst, is er geen verdere instantie waar je in beroep kunt gaan; de enige andere optie is arbitrage.

Door het gestroomlijnde proces van Discover is er geen ruimte om in te gaan op nieuwe informatie die de kaarthouder aanvoert. In uw weerlegging moet u van tevoren op alles anticiperen.

Wat eveneens van groot belang is, is dat een geldige autorisatie veel minder bescherming tegen terugboekingen biedt dan handelaren denken. Voor transacties waarbij de kaart niet fysiek aanwezig is (CNP), is Discover van mening dat autorisatie alleen aantoont dat een kaart bestaat, maar niet de identiteit van de kaarthouder verifieert. Bedrijven die zich primair op digitale activiteiten richten, hebben te maken met een nog groter structureel nadeel. Het beleid van Discover is sterk in het voordeel van kaarthouders bij immateriële goederen. En onderliggend houdt Discover stilletjes bij hoe goed handelaren hun argumentatie in de loop van de tijd opbouwen, waarbij sterke weerleggingen worden beloond en zwakke worden bestraft. Inzicht in deze dynamiek is niet langer optioneel.

Wat is een Discover-terugboeking?

Een Discover-terugvordering is een gedwongen terugboeking die door een kaarthouder wordt aangevraagd en volledig door Discover zelf wordt afgehandeld. Een belangrijk verschil tussen Discover-terugvorderingen en traditionele creditcardterugvorderingen is dat er geen tussenliggende uitgevende bank is; de instelling die de kaart heeft uitgegeven, beheert het gehele geschilproces en neemt de uiteindelijke beslissing.

De geschillenprocedure is gestroomlijnd. Maar dat werkt vooral in het nadeel van de handelaren, niet in hun voordeel. Er zijn geen extra fasen waarin je het proces nog kunt bijsturen, en er is geen aparte instantie waar je in beroep kunt gaan. Zodra Discover een besluit heeft genomen, is dat in feite het einde van de rit voor die zaak.

Waarom is dit belangrijk, vraagt u zich af? Discover is goed voor ongeveer 5% van het totale transactievolume van creditcards in de VS. Hoewel dit een klein aandeel is, betekent het toch een aanzienlijk risico op geschillen voor bedrijven met een hoog transactievolume of e-commercebedrijven. Fouten op het gebied van timing, het verzamelen van bewijsmateriaal of de documentatiestrategie hebben reële financiële gevolgen en gevolgen voor de rekening.

Veelvoorkomende redencodes voor terugboekingen bij Discover

Discover maakt gebruik van zelfverklarende alfabetische afkortingen voor zijn terugboekingscodes, in tegenstelling tot Visa en Mastercard, die numerieke systemen hanteren. Discover hanteert 26 terugboekingscodes, verdeeld over zeven categorieën: Fraude, Niet geclassificeerd, Autorisatie, Verlopen, Verwerkingsfouten, Diensten en Naleving bij geschillen. De meeste codes zijn afkortingen van twee letters die de beschrijving van het geschil weergeven.

In de praktijk betekent dit dat handelaren die met meerdere betaalnetwerken werken, Discover-codes bij het invoeren sneller kunnen lezen. Maar die ogenschijnlijke leesbaarheid kan ook tot overmoed leiden. Een code als AA of RG ziet er eenvoudig uit, maar de bewijsvereisten die erachter schuilgaan zijn dat zeker niet.

Hieronder staat wat elke categorie inhoudt en wat verkopers over elke code moeten weten:

Geschillen met kaarthouders

AA -- Kaarthouder herkent transactie niet: De kaarthouder geeft aan de transactie op zijn afschrift niet te herkennen. Dit komt vaak voor wanneer de koper de aankoop is vergeten of de omschrijving van de afschrijving niet herkent.

AP -- Geannuleerde doorlopende betaling: De kaarthouder beweert dat er nog steeds kosten in rekening worden gebracht voor een doorlopende betaling die hij eerder heeft geannuleerd. Dit komt vaak voor bij bedrijven die abonnementen aanbieden.

AW -- Gewijzigd bedrag: Het transactiebedrag en het geautoriseerde bedrag komen niet overeen. Deze code geldt ook voor transacties waarbij contant geld wordt opgenomen.

CD – Bijschrijving als kaartverkoop: Het bedrag is van de kaart afgeschreven in plaats van bijgeschreven. Dit is meestal een fout van de handelaar bij een terugboeking, waarbij een terugbetaling als extra afschrijving wordt geboekt.

DP – Dubbele verwerking: Een enkele transactie is meer dan eens verwerkt, vaak als gevolg van meerdere batchverzendingen of dubbele boekingen vanuit het kassasysteem.

RG -- Goederen of diensten niet ontvangen: De kaarthouder beweert dat hij niet heeft ontvangen waarvoor hij heeft betaald. Dit komt vaak voor bij vertragingen bij de verzending.

RM -- Kwaliteitsafwijking: De kaarthouder beweert dat de goederen of diensten beschadigd of gebrekkig waren, of niet overeenkwamen met de productbeschrijving.

RN2 -- Terugbetaling niet ontvangen: De klant heeft de goederen geretourneerd of de levering geweigerd, maar de verkoper heeft de terugbetaling niet verwerkt.

Autorisatiecodes

AT – Niet-naleving van autorisatievoorschriften: De handelaar heeft een transactie verwerkt zonder dat er een positieve autorisatiebevestiging was ontvangen, met inbegrip van verwerking zonder elektronische autorisatie.

DA -- Afgewezen autorisatie: een afgewezen transactie is toch ter verwerking verzonden. Dit gebeurt wanneer een handelaar blijft proberen een kaart te verwerken die al is afgewezen.

EX -- Verlopen kaart: De kaart was op het moment van de transactie verlopen of was verlopen voordat de verwerking was voltooid.

NA -- Geen autorisatieverzoek: Een transactie is verwerkt zonder dat er ooit autorisatie is aangevraagd bij Discover.

Verwerkingsfouten

IN -- Ongeldig kaartnummer: Het kaartnummer komt niet overeen met een geldige rekening. Dit kan verschillende oorzaken hebben, variërend van een verkeerd ingevoerd nummer tot een verlopen kaart die opnieuw wordt verwerkt.

LP -- Te late indiening: De transactie is niet binnen de door Discover gestelde termijn ingediend.

NC – Niet geclassificeerd: een verzamelcategorie voor ongeldige transacties die niet onder een andere Discover-categorie vallen.

Fraudecodes

UA01 -- Fraude/Fysieke kaart: Er heeft een frauduleuze transactie plaatsgevonden waarbij de fysieke kaart is gebruikt.

UA02 -- Fraude/Card-Not-Present: Er heeft zich een frauduleuze transactie voorgedaan in een CNP-omgeving. Dit is een veelvoorkomende fraudecode bij e-commercebedrijven.

UA05 -- Transactie met frauduleuze/vervalste chip: De kaarthouder ontkent betrokken te zijn geweest bij een transactie die via een EMV-chipterminal is verwerkt.

UA06 -- Fraude/chip-en-pincode-transactie: De kaarthouder ontkent een transactie bij een chipterminal zonder pincode-toetsenbord.

UA10 -- Verzoek om transactiebewijs (kaart door de lezer gehaald): De uitgevende bank vraagt om transactiedocumenten omdat de kaarthouder fraude meldt. Dit is een stap in het opvragen van gegevens vóór een chargeback, en geen volledige chargebackcode.

UA11 -- Klacht van kaarthouder wegens fraude (kaart door de lezer gehaald, geen handtekening): De kaarthouder meldt een transactie als frauduleus. Dit komt meestal aan het licht wanneer hij of zij het afschrift doorneemt.

Naleving bij geschillen

DC – Naleving bij geschillen: Discover gebruikt deze code wanneer het vaststelt dat de handelaar zich niet aan de bedrijfsregels heeft gehouden. De meest voorkomende reden is het niet reageren op een verzoek om gegevensopvraging. In tegenstelling tot andere codes worden DC-terugboekingen doorgaans door Discover zelf geïnitieerd, en niet door de kaarthouder, en zijn ze meestal moeilijk aan te vechten. De bewijslast ligt volledig bij de handelaar, die moet aantonen dat hij zich aan de bedrijfsregels van Discover heeft gehouden; Discover hoeft niet aan te tonen dat er sprake is geweest van een overtreding.

Ontdek de chargeback-codes waar verkopers het meest op moeten letten

Niet alle codes brengen evenveel risico met zich mee. Er zijn drie terugboekingscodes die het vaakst worden misbruikt voor vriendelijke fraude:

UA02 is de meest voorkomende fraudecode bij e-commercebedrijven. Aangezien de bewijslast in een omgeving zonder fysieke kaart volledig bij u ligt, maken digitale winkeldieven het meest misbruik van deze code.

AP is de meest voorkomende code bij abonnementsdiensten. Kaarthouders die vergeten zijn op te zeggen, het opzeggen te ingewikkeld vinden of gewoonweg willen opzeggen, zullen je vaak volledig omzeilen en hun klacht rechtstreeks bij Discover indienen. Zonder waterdichte opzeggingsgegevens kun je dit soort terugvorderingen via Discover nauwelijks voorkomen.

RG is eveneens gevoelig voor misbruik. In veel gevallen heeft de levering daadwerkelijk plaatsgevonden. Het geschil draait volledig om de overtuigingskracht van uw bewijs van levering, waardoor de kwaliteit van de documentatie – en niet de feiten van de transactie – de doorslaggevende factor is.

Deze drie redencodes voor terugboekingen bij Discover hebben één ding gemeen. Geschillen in de categorieën ‘consument’ en ‘fraude’ zijn over het algemeen het meest vatbaar voor terugboekingsfraude, juist omdat het voor de kaarthouder eenvoudig is om te beweren dat een dienst niet is geleverd of dat een transactie niet is geautoriseerd. Handelaars die deze codes aanvechten zonder dat ze deze dynamiek begrijpen, zullen hun weerleggingen voortdurend onvoldoende onderbouwen.

Inzicht in het terugboekingsproces van Discover

Het is technisch gezien correct om het terugboekingsproces van Discover te zien als een reeks stappen. Maar het is nuttiger om het te beschouwen als een machtsstructuur, waarin de tijdlijn, de regels en de uiteindelijke beslissing allemaal onder de bevoegdheid van dezelfde instantie vallen. Die context beïnvloedt hoe je elke fase benadert.

1. Het onderzoek voorafgaand aan het geschil

Voordat er een formele terugvordering wordt ingediend, start Discover doorgaans een onderzoek voorafgaand aan het geschil. Deze interne melding geeft handelaren een korte termijn, meestal 20 dagen, om het probleem rechtstreeks op te lossen. Het oplossen van een geschil in deze fase kost u niets meer dan de terugbetaling. Als u dit negeert, kan het u meer kosten als u de daaropvolgende terugvordering verliest.

In de onderzoeksfase vindt een groot deel van de verliezen bij handelaren plaats. Niet vanwege gebrekkig bewijsmateriaal, maar door onoplettendheid.

2. Herlevering

Als de kwestie wordt doorverwezen, wordt uw weerwoord een ‘chargeback-weerlegging’ genoemd, en dit is uw enige echte kans om uw standpunt duidelijk te maken. U reageert niet alleen op wat de kaarthouder heeft gezegd. U probeert ook te anticiperen op wat hij of zij vervolgens zou kunnen zeggen, aangezien er geen volgende fase is waarin nieuwe informatie kan worden aangevoerd. Wat u niet aan de orde stelt, blijft onbesproken.

3. Arbitrage

Als je wint en de kaarthouder betwist de uitkomst, wordt de zaak direct doorverwezen naar arbitrage. Bij verlies van een arbitragezaak wordt er, naast het bedrag van de terugvordering, een vergoeding van $ 475 in rekening gebracht. Als je een handelaar bent met buitensporig veel terugvorderingen, betaal je een extra boete van $ 25 per terugvordering. Daardoor is de beslissing om arbitrage aan te vragen evenzeer een financiële als een bewijskwestie.

Waar je invloed op hebt

Binnen het gestroomlijnde proces van Discover speelt uw bureau op drie fronten een rol: hoe snel u in elke fase reageert, hoe volledig u uw weerwoord bij de eerste gelegenheid opstelt, en hoe goed uw documentatie al was opgesteld lang voordat er een geschil werd ingediend. Dit is waar geautomatiseerd chargebackbeheer een rol gaat spelen.

Belangrijke opmerking: In tegenstelling tot andere kaartnetwerken, die directe communicatie tussen de handelaar en de klant soms aanmoedigen, verbieden de terugboekingsregels van Discover handelaren strikt om rechtstreeks contact op te nemen met de kaarthouder zodra er een geschil of terugboeking is gestart. Alle communicatie en het indienen van bewijsmateriaal moeten via de geschillenprocedure van Discover verlopen

Ontdek de termijnen en deadlines voor terugvorderingen

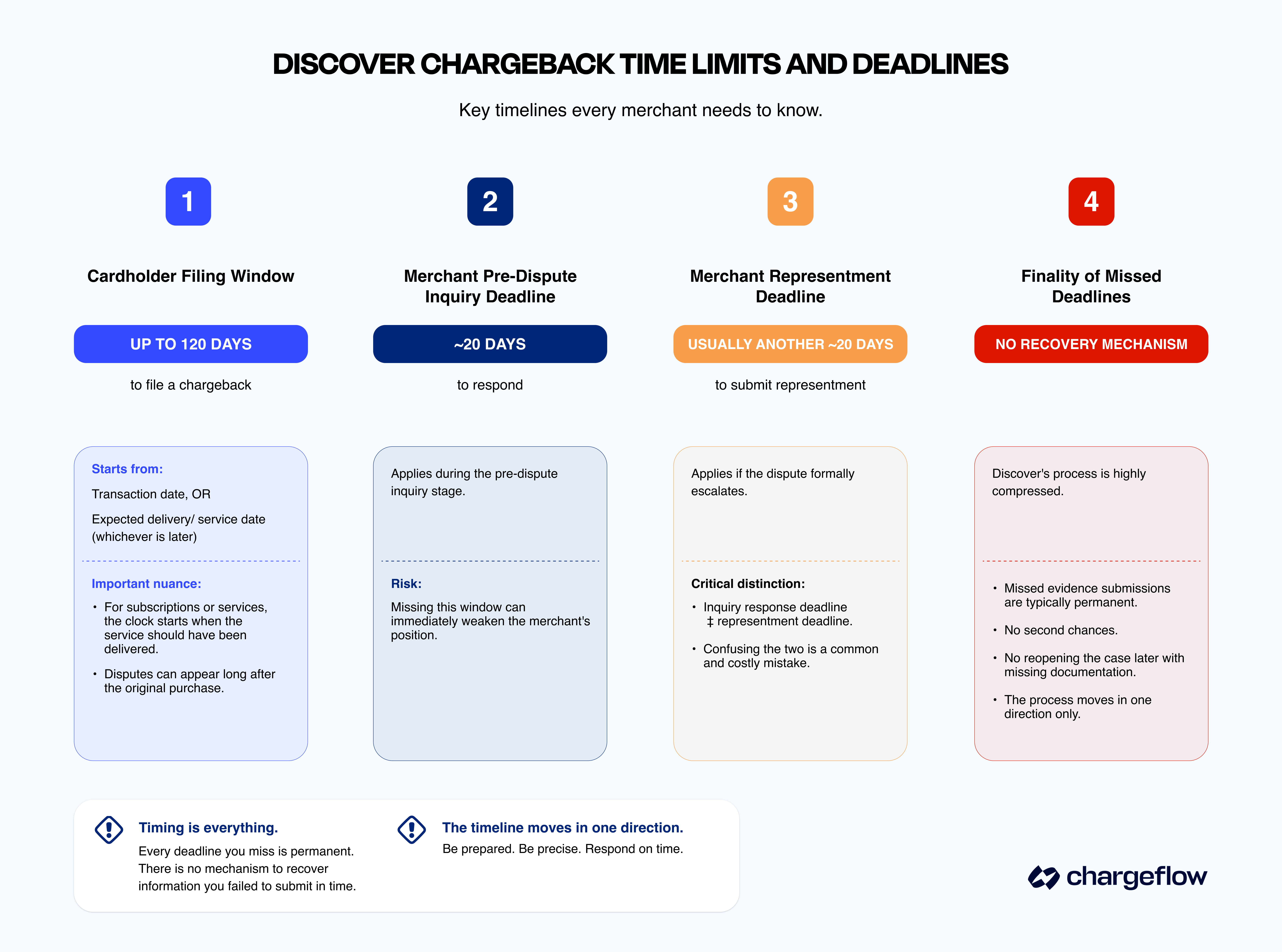

Discover biedt kaarthouders tot 120 dagen de tijd om een terugvordering in te dienen. Deze termijn van 120 dagen wordt niet gerekend vanaf de datum van het afschrift. De termijn gaat in op de transactiedatum of de verwachte leveringsdatum, afhankelijk van welke datum het laatst valt. Bij diensten of abonnementen gaat de termijn in op het moment waarop de dienst had moeten worden geleverd. Dit onderscheid is van belang omdat een geschil nog ruim nadat een handelaar ervan uitgaat dat de termijn is verstreken, kan worden ingediend.

Aan de kant van de handelaar geldt dat u, zodra er een terugvordering is ingediend, doorgaans 20 dagen de tijd heeft om te reageren in de fase van het voorlopige onderzoek, en een aparte termijn – meestal ook 20 dagen – om een tegenvordering in te dienen als het geschil formeel wordt geëscaleerd. Dit zijn niet dezelfde termijnen, en het door elkaar halen ervan is een veelgemaakte en kostbare fout.

Wat de tijdschema voor verkopers bij Discover zo bijzonder streng maakt, is de strakke planning die we al hebben vastgesteld. Elke deadline die je mist, is definitief. Er is geen mogelijkheid om informatie die je niet op tijd hebt ingediend alsnog in te vullen. Het tijdschema loopt in één richting.

Handleiding voor handelaren voor het afhandelen van Discover-terugboekingen

Zodra een Discover-terugvordering in je wachtrij terechtkomt, werk je binnen een vast kader. Het is jouw taak om een consistent stappenplan te volgen: analyseren, beslissen, samenstellen en leren.

Om dit goed te doen, vertrouw je niet op je onderbuikgevoel. Je past bij elk geschil een besluitvormingssysteem toe en automatiseert vervolgens zoveel mogelijk van dat proces.

Hier volgt een overzicht van het draaiboek:

Beoordeel eerst, voordat je reageert

Niet elk geschil verdient evenveel aandacht. Uit onderzoek blijkt dat sommige terugboekingen het gevolg zijn van fouten van de handelaar. Beoordeel een geschil zodra het binnenkomt op drie punten: het bedrag dat op het spel staat, de sterkte van het bewijsmateriaal waarover je daadwerkelijk beschikt, en de mate waarin je beleid je standpunt ondersteunt. Een dure bestelling met een leveringsbevestiging, apparaat-fingerprints en een ondertekende overeenkomst is een heel andere zaak dan een geschil over een laag bedrag zonder trackinggegevens en met een onduidelijk annuleringsbeleid.

Als de cijfers niet in het voordeel van de strijd spreken, kan het verstandig zijn om het verlies bij het onderzoek te accepteren.

Laat Reason Code uw bewijsmateriaal samenstellen

De redencode geeft aan wat Discover als basis voor zijn beslissing neemt, en dus precies wat je in je weerwoord moet weerleggen. Bij geschillen over onbevoegde transacties is bewijs van identiteit en gedrag nodig : AVS-resultaten, apparaatgegevens, IP-geschiedenis en eerdere aankooppatronen. Bij geschillen over terugkerende betalingen hangt alles af van de tijdstippen van opzegging. Bij geschillen over niet-ontvangen goederen is de volledige leveringsketen nodig, niet alleen een trackingnummer.

Stop met dit bij elk geschil opnieuw uit te vinden. Stel één keer per systeem specifieke checklists voor bewijsvoering op, koppel deze aan je systemen en beschouw elke weerlegging als het afwerken van die checklist, niet als een nieuwe beoordeling onder tijdsdruk.

Schrijf het weerwoord op voor het bezwaar dat Discover nog niet heeft ingebracht

De meeste handelaren reageren op wat de kaarthouder zegt. Degenen die de psychologie achter terugvorderingen begrijpen, spelen in op wat de kaarthouder vervolgens zou kunnen zeggen. Begin met uw beleid, voeg bewijsmateriaal toe dat overeenkomt met de transactiecode, en ga vervolgens expliciet in op het meest waarschijnlijke tegenargument; het argument dat Discover zou kunnen meewegen als de kaarthouder tegenstribbelt. Wat u bij de herziening niet aan de orde stelt, blijft voorgoed onbesproken.

Beschouw elk verlies als een input voor het systeem

Een afgewezen geschil over een eenmalige transactie waarbij het identiteitsbewijs onvoldoende is, is een teken dat u uw fraudecontroles moet aanscherpen. Een afgewezen geschil over een terugkerende betaling is een teken dat u uw annuleringsprocedure moet herzien. Een patroon van geschillen over niet-ontvangen goederen binnen een specifieke productlijn duidt op een probleem met de afhandeling, niet op een probleem met terugboekingen.

Bedrijven zoals Beard Club, die hun winstpercentage in korte tijd aanzienlijk verhogen, zijn niet per se beter in het afhandelen van geschillen. Ze gebruiken elk detail uit eerdere geschillen om de kans op een volgend geschil te verkleinen.

Het handmatig verwerken van al deze gegevens, met het grote aantal geschillen, de vele redencodes en de diverse netwerken, is waar het voor de meeste bedrijven misgaat. Precies voor die leemte is Chargeflow ontwikkeld. Hier volgt een citaat van Beard Club in hun eigen woorden:

Beste praktijken om terugboekingen door Discover te voorkomen

Uit onderzoek naar geschillenpatronen blijkt dat het risico vooral bij bepaalde knelpunten ligt: fraude waarbij de kaart niet fysiek aanwezig is, geschillen over annuleringen bij doorlopende betalingen en klachten over niet-ontvangen digitale producten. Hieronder leest u hoe u deze knelpunten direct kunt aanpakken.

Houd rekening met de bekende vooroordelen van Discover

Bij CNP-transacties biedt autorisatie vrijwel geen bescherming wanneer een kaarthouder achteraf beweert dat hij de afschrijving nooit heeft goedgekeurd. Wat biedt dan wel bescherming? Gedragsgegevens die op het verkooppunt worden verzameld (bijvoorbeeld: apparaat-fingerprints, IP-adressen, 3DS-gegevens en eerdere aankooppatronen op hetzelfde account). Als deze gegevens systematisch worden verzameld, wordt het aanzienlijk moeilijker om onterechte claims te onderbouwen.

Voor bedrijven met een abonnementsmodel vormt het opzeggingsproces het contactmoment met het grootste risico. Het systeem gaat standaard uit van de versie van de kaarthouder, tenzij je in je eigen logbestanden een opzeggingsverzoek met tijdstempel kunt aantonen – niet een bevestigingsmail, maar het verzoek zelf. Je opzeggingsproces moet dat record elke keer automatisch genereren.

Houd er bij digitale producten rekening mee dat het framework van Discover slechts beperkte ingebouwde bescherming biedt, en pas uw aanpak daarop aan. Voer strengere fraudecontroles in, stel een maximum in voor de waarde van eerste bestellingen en zorg voor processen waarbij legitieme klanten het gevoel krijgen dat er naar hen wordt geluisterd, voordat ze op de knop voor het indienen van een geschil klikken.

Maak het moeilijk om terugboekingen aan te vragen

Wat handelaars met een consistent laag percentage terugvorderingen via Discover gemeen hebben, is dat ze klanten het gevoel geven dat een geschil zelden hun enige optie is. Dat betekent dat de omschrijving op de afschrift overeenkomt met wat de klant zich herinnert te hebben gekocht, proactieve communicatie over vertragingen nog voordat de klant die opmerkt, en terugbetalingsprocedures die makkelijker te vinden zijn dan het geschillenformulier van een bank. Het verschil tussen mensen die dit doen en mensen die dat niet doen, is niet kennis? Het gaat erom of je het behandelt als operationele infrastructuur die eigendom is van product en ops, of als een bijzaak van de klantenservice.

Voorkom chargebackfraude voordat het begint

Fraude met terugboekingen is doorgaans de belangrijkste oorzaak van terugboekingen. En geschillen die voortkomen uit opzettelijk misbruik van het systeem zijn moeilijk ongedaan te maken zodra ze in de verwerkingsstroom terecht zijn gekomen. Het is verstandiger om ze te onderscheppen voordat ze ten laste komen van uw ratio.

Via chargeback-meldingen wordt u direct op de hoogte gebracht zodra kaarthouders een geschil indienen, waardoor u de kans krijgt om dit direct op te lossen voordat er een formele chargeback wordt aangemaakt. Door deze ene ingreep verdwijnt de zaak volledig uit uw statistieken. Het meldingssysteem van Chargeflow detecteert deze vroege signalen binnen het Discover-netwerk en andere netwerken, en zet workflows in gang voordat het geschil in uw nadeel wordt beslecht.

Voor recidiverende digitale winkeldieven – kaarthouders die stelselmatig aankopen doen, producten gebruiken en vervolgens een geschil indienen – markeert of blokkeert Chargeflow Prevent risicovolle kaarthouders nog voordat ze de aankoop afronden. Een geschil dat nooit wordt ingediend, kost u niets.

Blijf onder de drempel

Het monitoringprogramma van Discover treedt in werking bij een terugboekingspercentage van ongeveer 1% en 100 terugboekingen per maand. Zodra er een waarschuwing wordt gegeven, zijn de termijnen voor het oplossen van het probleem kort en escaleren de gevolgen sneller dan bij andere netwerken.

Op dat moment volstaat het niet meer om geschillen per geval af te handelen. Om ruim onder de drempels van Discover te blijven, moet je een werkwijze ontwikkelen waarbij terugboekingen het gevolg zijn van echte uitzonderingsgevallen, en niet de standaarduitlaatklep voor verwarring, wrijving of opportunisme bij klanten.

Tot slot

De meeste winkeliers beschouwen terugboekingen via Discover als een operationeel ongemak, iets wat ze uit noodzaak moeten afhandelen als het zich voordoet. Degenen die de consumentenpsychologie begrijpen, zien het als een systeem dat ze moeten doorgronden en waarop ze moeten inspelen nog voordat er iets misgaat.

Het verschil tussen die twee benaderingen is waar deze gids over gaat. Niet alleen de regels, maar ook de onderliggende structuur. Niet alleen wat je moet doen, maar ook waarom het belangrijk is dat je het doet voordat de klok begint te lopen.

U kunt uw resultaten op het gebied van chargebacks verbeteren zonder dat u daarvoor per se meer hoeft te doen. Door eerder, consequenter en met een betere infrastructuur de juiste stappen te zetten, overtreft u alle slimme trucs en harde werk die u uiteindelijk weer terug bij af brengen. Dat is wat Chargeflow op grote schaal mogelijk maakt.

Als u klaar bent om te stoppen met het per geval afhandelen van terugvorderingen via Discover, kan Chargeflow u laten zien hoe een systematische aanpak er voor uw bedrijf uitziet. Plan een demo om de cijfers zelf te bekijken.

Terugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

.png)