%201.svg)

Wat houdt het chargeback-proces in? Een complete gids voor handelaren

Terugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

Het chargeback-proces begint wanneer een klant bij zijn bank bezwaar maakt tegen een kaarttransactie. Het bedrag wordt bij de handelaar afgeschreven, het bewijsmateriaal wordt getoetst aan de regels van het kaartnetwerk en de zaak wordt gewonnen, verloren of doorverwezen. Handelaren merken de gevolgen onmiddellijk, lang voordat er een beslissing wordt genomen.

Veel handelaren zoeken op ‘wat is het chargeback-proces’ wanneer ze willen begrijpen wat er precies gebeurt nadat er een betwisting van een kaarttransactie is ingediend. Het chargeback-proces treedt in werking wanneer een klant een kaarttransactie bij zijn bank betwist. De zeggenschap verschuift van de handelaar naar de bank: het geld wordt teruggehaald en de betwisting wordt beoordeeld via een door de bank geleid, op regels gebaseerd proces. Voor handelaren zijn de kosten al in een vroeg stadium merkbaar in de omzet, het aantal betwistingen en de operationele druk.

Zodra een geschil in dit systeem terechtkomt, volgt het een vast traject. De termijnen, het bewijsmateriaal en de uitkomsten worden bepaald door de banken en de kaartnetwerken, niet door de handelaar.

Inzicht in het chargeback-proces

Terugboekingen zijn in het leven geroepen om kaarthouders te beschermen wanneer er iets misgaat bij een aankoop. In de loop der tijd zijn ze de standaardprocedure geworden voor het oplossen van allerlei zaken, variërend van echte fraude tot simpele misverstanden.

Voor handelaren betekent dit dat ze moeten werken binnen een door banken gecontroleerd systeem met vaste termijnen, strenge bewijsnormen en zeer weinig context. Zodra er een geschil ontstaat, ben je aan het reageren, niet aan het onderhandelen.

Belangrijke spelers in het chargeback-ecosysteem

Elke terugboeking verloopt volgens hetzelfde proces, ook al hebben handelaren slechts met een deel daarvan te maken.

- Kaarthouder: dient het geschil in

- Uitgevende bank: beoordeelt de claim en start de terugvordering

- Kaartnetwerk: handhaaft termijnen, redencodes en uitkomsten

- Verwerkende bank/betalingsverwerker: geeft de zaak door aan de handelaar

- Handelaar: keurt de terugvordering goed of betwist deze

De uitkomsten worden bepaald door de regels voor terugboekingen, niet door de intentie of de klantgeschiedenis.

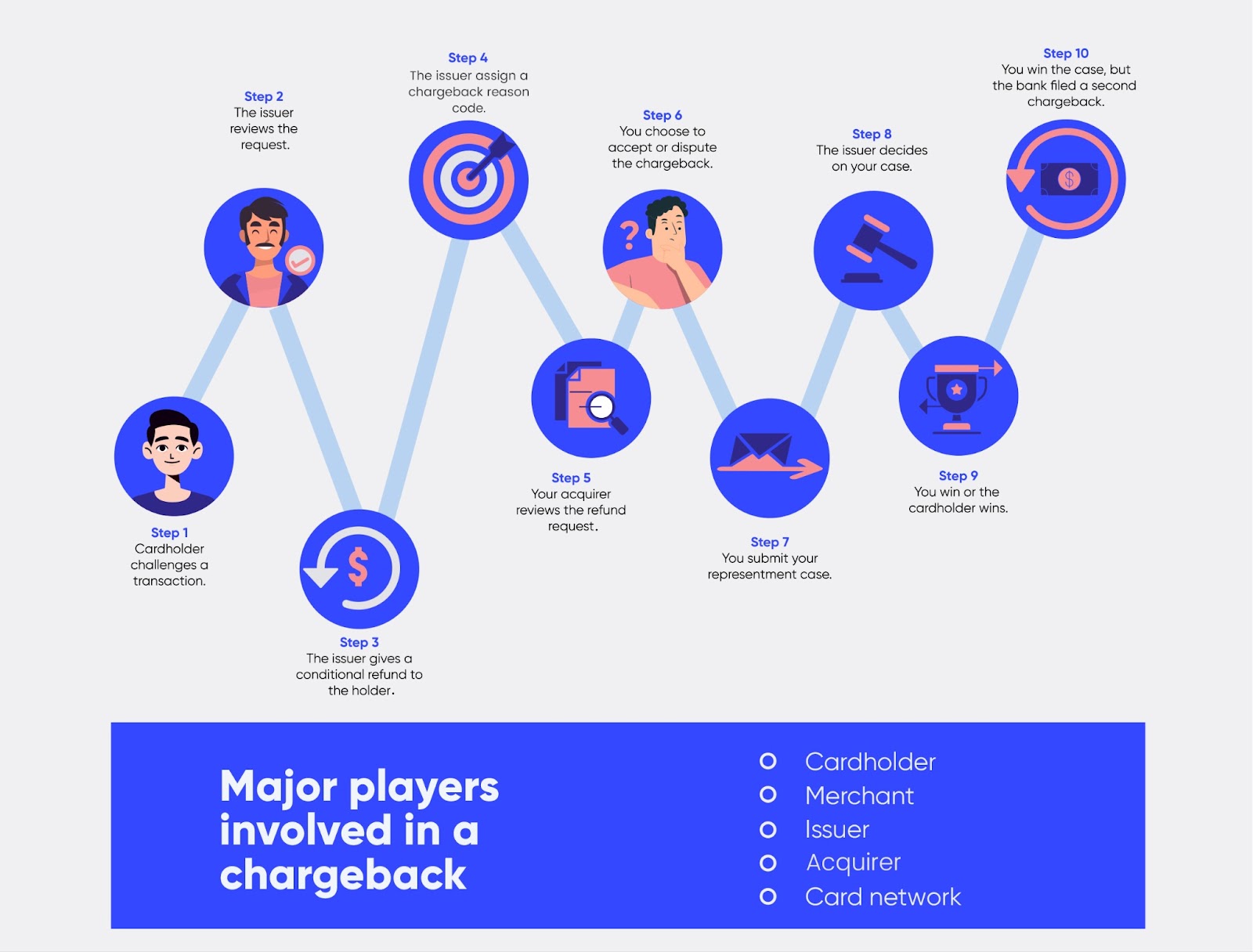

Het chargeback-proces stap voor stap

Dit is het proces van terugvorderingen via creditcards zoals dat in de praktijk voor handelaren verloopt. De details verschillen per netwerk en redencode, maar de opbouw blijft hetzelfde.

Stap 1: Een klant voltooit een transactie

Een kaartbetaling is goedgekeurd en de bestelling is uitgevoerd. In deze fase genereren handelaren de gegevens die later bepalend zijn voor de vraag of een geschil kan worden gewonnen:

- Orderbevestiging en tijdstempels

- Factuur- en verzendgegevens

- IP-, apparaat- en sessiegegevens

- Bevestiging van aflevering of toegangslogboeken

Dit alles doet er niet toe, totdat het plotseling wel van belang wordt. Een snellere manier om een terugvordering na een chargeback te realiseren, is door de administratieve afhandeling aan automatisering over te laten.

Stap 2: De klant betwist de afschrijving bij zijn bank

In plaats van contact op te nemen met de verkoper, neemt de klant contact op met zijn of haar uitgevende bank en kiest een reden voor het betwisten van de transactie, zoals fraude, niet ontvangen of niet zoals beschreven.

Vanaf dit punt wordt het geschil volledig binnen de kaders van de bank bekeken. De versie van de klant wordt het uitgangspunt.

Voor een uitgebreider overzicht van hoe banken deze fase aanpakken, lees je het artikel ‘Hoe werkt een chargeback? ’ in detail.

Stap 3: De uitgevende bank dient de terugvordering in en schrapt het bedrag

De bank voert de terugboeking uit via het kaartnetwerk. Voor de handelaar betekent dit doorgaans:

- Het transactiebedrag is afgeschreven

- Er worden terugboekingskosten in rekening gebracht

- Er worden een redencode en een reactietermijn toegewezen

Het geld wordt overgemaakt voordat er een beoordeling plaatsvindt.

Stap 4: De terugvordering komt bij de handelaar binnen

De acquirerende bank of betalingsverwerker registreert de terugvordering op het dashboard van de handelaar of stuurt een melding. Vaak gaat dit gepaard met beperkte informatie en weinig tijd.

Dit is waar de afhandeling van terugboekingen voor veel teams in de knoop raakt. De klok tikt door en het dossier is mager.

Stap 5: De handelaar besluit om het te accepteren of aan te vechten

Dit is het eerste echte beslissingsmoment. Veel handelaren maken gebruik van realtime chargeback-meldingen om geschillen in een vroeg stadium te voorkomen.

De terugvordering accepteren

De handelaar draagt het verlies en de zaak wordt afgesloten. Dit komt vaak voor wanneer het om een klein bedrag gaat, het geschil terecht is of er documentatie ontbreekt.

De chargeback aanvechten

De handelaar reageert door middel van een chargeback-weerlegging, waarbij hij bewijsmateriaal indient dat rechtstreeks betrekking heeft op de redencode.

Lees in het artikel over het indienen van bezwaar tegen een terugvordering hoe dit precies in zijn werk gaat .

Stap 6: Het bewijsmateriaal wordt ingediend en beoordeeld

Uitgevers letten niet op de context. Ze zoeken naar bewijs dat overeenkomt met de redencode.

Geldig bewijs kan onder meer bestaan uit:

- Leveringsbewijs met adresverificatie

- Digitale toegangs- of gebruikslogboeken

- Resultaten van AVS en CVV

- Duidelijke regels voor terugbetalingen en annuleringen

- Communicatiegegevens van klanten

In het terugboekingsproces in de detailhandel zijn de bezorgbevestiging, het volgen van retourzendingen en duidelijk bekendgemaakte terugbetalingsvoorwaarden vaak bepalend voor de vraag of een geschil kan worden opgelost.

Algemeen of niet-relevant bewijs wordt meestal afgewezen, zelfs als de handelaar gelijk heeft.

Stap 7: De uitgever neemt een besluit

Na beoordeling van de klacht beslist de uitgever in het voordeel van de handelaar of de kaarthouder.

- Voordelen voor de handelaar: het geld wordt terugbetaald, maar de kosten blijven vaak bestaan

- Handelaarsverlies: bedragen blijven teruggedraaid, geschillen tellen mee voor de ratio

Zelfs winsten brengen operationele kosten met zich mee. Het loont de moeite om het beheer van terugboekingen als een systeem te beschouwen, en niet als een noodmaatregel.

Stap 8: Het geschil kan escaleren

Sommige zaken zijn na herziening nog niet afgerond.

- Voorafgaand aan de arbitrage: de emittent betwist de uitspraak

- Tweede terugboeking: het bedrag wordt opnieuw teruggestort

- Arbitrage: het kaartnetwerk doet een definitieve uitspraak, waarbij hoge kosten in rekening worden gebracht

Deze fasen zijn strikt onderworpen aan de regels inzake terugvorderingen, en daarom stoppen de meeste handelaren nog vóór de arbitrageprocedure.

Stap 9: De gevolgen op lange termijn worden pas later zichtbaar

Zodra de zaak is afgesloten, blijven de gevolgen nog lang voelbaar:

- Kosten voor terugboekingen

- Toename van het aantal geschillen

- Hoger toezichtsrisico

- Steeds meer klanten kiezen voor geschillenbeslechting in plaats van ondersteuning

De schade neemt vaak ongemerkt toe.

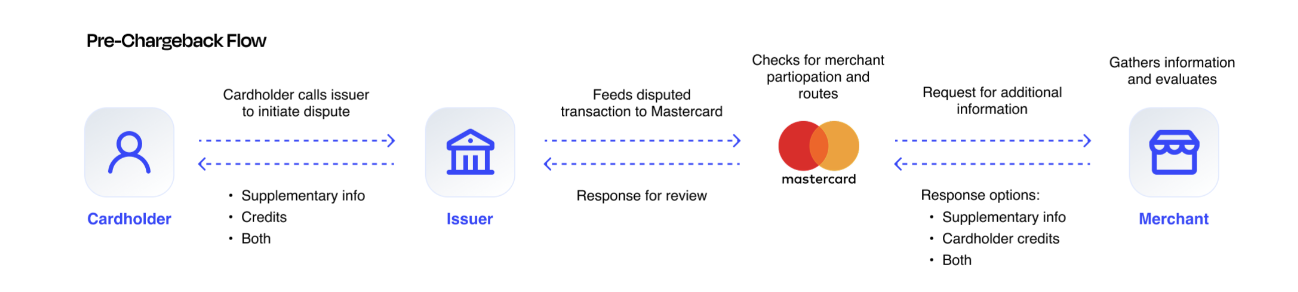

Overzicht van het terugboekingsproces en het procesdiagram

Als je dit zou weergeven in een stroomdiagram van een terugboekingsproces, zou daaruit blijken dat er twee dingen tegelijkertijd plaatsvinden.

Niet elk geschil leidt meteen tot een terugvordering. In sommige gevallen vragen de uitgevende banken eerst via de systemen van het kaartnetwerk om aanvullende informatie, voordat ze beslissen of ze het geschil verder zullen behandelen.

Zodra de terugvordering is ingediend, wordt het bedrag snel door de handelaar teruggestort naar de kaarthouder. De bewijsstukken gaan daarentegen langzaam in de tegenovergestelde richting: ze moeten eerst via de acquirer, het netwerk en de uitgever worden doorgestuurd voordat er een beslissing wordt genomen.

Die discrepantie verklaart waarom handelaren het gevoel hebben achter de feiten aan te lopen zodra er een terugvordering plaatsvindt. Om de schade te beperken, moet men leren terugvorderingen bij de bron te voorkomen.

Wat gebeurt er nadat een terugvordering is ingediend?

Zodra een terugvordering is ingediend, wordt deze opgenomen in uw geschilgeschiedenis. Zelfs zaken met een lage waarde dragen bij aan de risicodrempels, en herhaalde geschillen kunnen leiden tot het in werking treden van monitoringprogramma’s of verwerkingsbeperkingen.

Daarom zijn terugboekingen niet alleen een kwestie voor de klantenservice. Ze zijn een risicosignaal.

Hoe handelaren terugboekingen kunnen betwisten en beheren

Het chargeback-proces is van nature reactief. Het gaat ervan uit dat er geschillen zullen ontstaan en richt zich op het achteraf terugdraaien van transacties.

Voor handelaren zijn de werkelijke kosten niet alleen het betwiste bedrag. Het gaat om de tijd, de kosten, de percentages en het gedrag van klanten, die bij elk geval een extra last vormen.

Daarom proberen teams die het proces begrijpen niet langer elk geschil te ‘winnen’, maar zorgen ze er in de eerste plaats voor dat ze minder vaak in een geschil terechtkomen. Ze maken daarbij gebruik van vroege signalen, zoals waarschuwingen over terugboekingen, om in te grijpen voordat een geschil officieel wordt.

Wat het betekent om een terugvordering te accepteren

Als je een terugvordering accepteert, betekent dit dat je deze niet betwist. Het bedrag blijft teruggestort, de zaak wordt afgesloten en het geschil telt nog steeds mee voor je terugvorderingspercentage.

Er zijn tal van situaties waarin acceptatie de meest praktische keuze is:

- De transactiewaarde is laag en de tijdsinvestering is het niet waard

- Het geschil is duidelijk gegrond (daadwerkelijke fraude, daadwerkelijke niet-nakoming)

- Je beschikt niet over de documentatie die nodig is om de bewering te staven

- De termijn is te kort om op verantwoorde wijze bewijsmateriaal te verzamelen

De fout is dat acceptatie wordt gezien als ‘niets doen’. Het blijft een beslissing met gevolgen. Hoge acceptatiepercentages kunnen klanten ertoe aanzetten om de klantenservice over te slaan en rechtstreeks naar hun bank te gaan, vooral als ze een keer gemakkelijk hun zin krijgen. Het zorgt er ook voor dat terugboekingen intern als routine worden beschouwd, wat leidt tot minder nauwkeurige registratie en tragere reactietijden. Een groot deel van de geschillen is in feite verkapte ‘vriendelijke fraude ’.

Een duidelijke vuistregel: ga ermee akkoord als de zaak niet te winnen of onrendabel is, niet omdat de werkwijze vervelend is.

Uitleg over pre-arbitrage, tweede terugboekingen en arbitrage

Het verkrijgen van een gunstige uitspraak betekent niet altijd dat het geschil daarmee is beëindigd. Sommige zaken escaleren, en elke fase gaat gepaard met steeds meer regelgeving en hogere kosten.

Pre-arbitrage is wanneer de uitgevende bank na herpresentatie bezwaar maakt, meestal met het argument dat het bewijs geen antwoord gaf op de redencode of door nieuwe informatie van de kaarthouder aan te voeren. Voor handelaren voelt het vaak alsof de spelregels plotseling zijn veranderd, maar dit is een vast onderdeel van het proces.

Een tweede terugboeking (vaak in verband met pre-arb) vindt plaats wanneer het bedrag opnieuw wordt teruggestort nadat de kaartuitgever de uitkomst heeft aangevochten. Op dat moment moeten handelaren beslissen of het de moeite waard is om de zaak voort te zetten.

Arbitrage is de laatste stap. Het kaartnetwerk neemt dan de beslissing en vaardigt een bindende uitspraak uit. Het nadeel zit hem in de kosten: arbitrage kan aanzienlijke kosten met zich meebrengen, en het risico bestaat niet alleen uit het verlies van het betwiste bedrag, maar ook uit het betalen van extra boetes daarbovenop.

De meeste handelaren vermijden arbitrage, tenzij:

- De transactiewaarde is hoog

- Het bewijs is buitengewoon sterk

- De reden waarom de code en de tijdlijn overzichtelijk zijn

- Er is een patroon van herhaaldelijk misbruik waartegen we een grens moeten trekken

Dit is ook het punt waarop de regels voor terugboekingen het belangrijkst zijn. De termijnen worden korter, de documentatienormen worden strenger en fouten in het proces leiden automatisch tot verliezen.

Het volledige chargeback-proces vereenvoudigen

U kunt automatisch reageren op elke fase van de chargeback-cyclus, in plaats van dit handmatig te moeten afhandelen. Chargeflow het proces van begin tot eind, met een garantie op een viervoudig rendement op uw investering.

Gratis beginnenTerugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

.png)