%201.svg)

Wat is een terugvordering? Definitie en procedure

Terugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

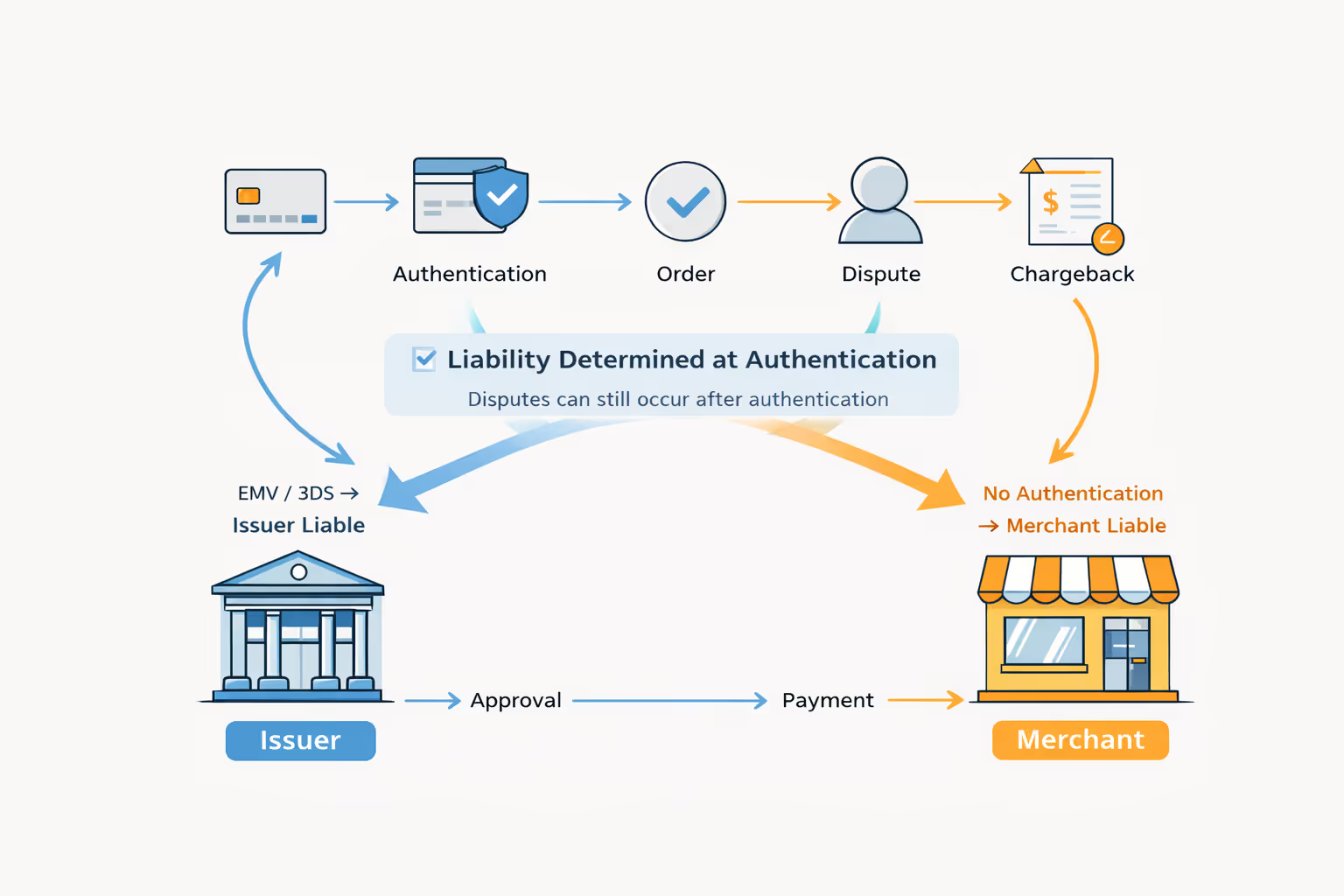

Een terugvordering aanvechten is het proces waarbij een terugvordering wordt betwist door bewijsmateriaal in te dienen bij de uitgevende bank. Dit proces kent strikte termijnen, is afhankelijk van de redencode en eindigt in een overwinning, een nederlaag of een doorverwijzing naar arbitrage.

- Een terugvordering aanvechten is de formele procedure waarbij een terugvordering wordt betwist door via het kaartnetwerk bewijsmateriaal in te dienen bij de uitgevende bank.

- De termijnen voor reactie zijn kort. De meeste handelaren hebben 7 tot 30 dagen de tijd om een herzieningsdossier in te dienen, voordat ze de zaak automatisch verliezen.

- Het bewijsmateriaal moet rechtstreeks overeenkomen met de redencode. Algemene documentatie leidt vrijwel altijd tot een afwijzing, zelfs als de handelaar feitelijk gelijk heeft.

- Beslissingen van de uitgever over zaken betreffende heruitgifte worden doorgaans binnen 30 tot 75 dagen genomen, en onopgeloste zaken kunnen worden doorverwezen naar een pre-arbitrageprocedure of een arbitrageprocedure.

- Door het koppelen van bewijsmateriaal aan specifieke redencodes en het bijhouden van deadlines te automatiseren, worden de slagingspercentages bij herzieningsverzoeken verbeterd en worden handmatige fouten verminderd.

De procedure voor het aanvechten van een terugvordering begint nadat een terugvordering is ingediend en het bedrag al van de rekening van de handelaar is afgeschreven. Op dat moment is de enige manier om de transactie terug te krijgen, door binnen de toegestane termijn te reageren met bewijsmateriaal dat rechtstreeks aansluit bij de redencode.

Inzicht in hoe het herzieningsproces bij terugboekingen werkt, en wanneer het de moeite waard is om dit te ondernemen, bepaalt of geschillen uitmonden in terug te vorderen inkomsten of in definitieve verliezen.

Wat is een terugvordering?

De betalingsdienstaanbieder van een handelaar verzorgt doorgaans de eerste kennisgeving en de bewijsperiode; daarom begint de strategie voor het indienen van bezwaar vaak daar.

Een terugvordering aanvechten is de formele procedure waarbij een terugvordering wordt betwist door via het kaartnetwerk bewijsmateriaal in te dienen bij de uitgevende bank.

Het proces voor het aanvechten van een terugboeking omvat doorgaans een kennisgeving, het verzamelen van bewijsmateriaal, het indienen van een weerwoord, een beoordeling door de kaartuitgever en vervolgens ofwel een terugboeking, een verlies of een escalatie.

Simpel gezegd betekent ‘representment’ dat de handelaar het volgende zegt:

“Deze terugvordering is onterecht, en hier is het bewijs.”

De definitie van een terugvordering omvat altijd drie kernelementen:

- Een betwiste transactie

- Een redencode die aangeeft waarom de terugvordering is ingediend

- Een pakket met tegenargumenten dat rechtstreeks op die foutcode ingaat

Een herzieningsverzoek is geen onderhandeling. Het is een op regels gebaseerde beoordeling waarbij uitgevers nagaan of het bewijsmateriaal voldoet aan de netwerkeisen. De context, de bedoeling of de klantgeschiedenis spelen zelden een rol, tenzij deze expliciet relevant zijn voor de foutcode.

Wanneer kunt u de herzieningsprocedure starten? Tijdschema en termijnen

De termijn voor het indienen van bezwaar tegen een terugvordering gaat in op het moment dat de terugvordering officieel wordt uitgevaardigd.

Zodra de uitgevende bank de terugvordering indient:

- Er wordt geld afgeschreven van de handelaar

- Er is een uiterste reactietermijn vastgesteld

- Het venster voor het opnieuw indienen wordt geopend

De termijnen variëren per kaartnetwerk en foutcode, maar de meeste handelaren hebben 7 tot 30 dagen de tijd om te reageren. Als deze termijn wordt overschreden, vervalt de zaak automatisch.

Daarom is snelheid zo belangrijk. Bij het indienen van een bezwaar tegen een terugvordering gaat het niet om het schrijven van het perfecte antwoord. Het gaat erom dat je het vereiste bewijsmateriaal indient voordat de deadline verstrijkt.

Het proces van bezwaar tegen een terugvordering: een stapsgewijs overzicht

Zo verloopt het proces van terugvordering bij terugboekingen in de praktijk voor handelaren.

Een snellere manier om terugvorderingen na een chargeback te realiseren, is door de administratieve afhandeling te automatiseren.

3.1 De terugboekingsmelding ontvangen

De kennisgeving van de terugboeking wordt verzonden via de acquirerende bank of de betalingsverwerker. In dit stadium ontvangen handelaren doorgaans:

- De transactiegegevens

- De redencode

- De termijn voor het indienen van een bezwaarschrift

- Beperkte informatie over de vordering van de kaarthouder

De procesklok begint onmiddellijk te lopen.

3.2 Bekijk de redencode en de vereisten inzake bewijsstukken

Het vroegtijdig onderscheiden van fraudegerelateerde geschillen van ‘vriendelijke fraude’ is precies waar een bredere strategie voor fraudepreventie in de e-commerce op is gericht, in plaats van uitsluitend te vertrouwen op herzieningsverzoeken.

Het succes van elke terugvordering op basis van een representatie hangt volledig af van de redencode.

Redencodes bepalen:

- Welke bewijsstukken zijn vereist?

- Welke argumenten zijn steekhoudend?

- Welke termijnen gelden

Het indienen van bewijsmateriaal dat niet overeenkomt met de foutcode leidt vrijwel altijd tot een afwijzing, zelfs als de handelaar technisch gezien gelijk heeft.

3.3 Verzamel overtuigend bewijs ter weerlegging

Het tegenbewijs moet de bewering van de kaarthouder rechtstreeks weerleggen.

Afhankelijk van de foutcode kan dit het volgende omvatten:

- Leveringsbewijs met adresverificatie

- Digitale toegangs- of gebruikslogboeken

- IP-, apparaat- en sessiegegevens

- Duidelijke voorwaarden inzake terugbetaling, annulering of aanvaarding van de servicevoorwaarden

- Communicatiegegevens van klanten

Uitgevers wegen bewijsmateriaal niet allemaal even zwaar. Elk document moet een duidelijk verband leggen tussen de kaarthouder en de transactie, of aantonen dat de handelaar aan zijn verplichtingen volgens de verkoopvoorwaarden heeft voldaan. Bewijsmateriaal dat niet rechtstreeks in tegenspraak is met de redencode, wordt doorgaans buiten beschouwing gelaten.

Meer bewijs is niet per se beter. Relevant bewijs is dat wel.

3.4 Het weerwoord opstellen en opmaken

In het weerwoord wordt uitgelegd waarom uit het bewijsmateriaal blijkt dat de terugvordering onterecht is.

Uitgevers lezen niet om de toelichting te bekijken. Ze controleren of:

- Het bewijs komt overeen met de redencode

- De documentatie is volledig

- Het antwoord is correct opgemaakt

Een krachtig weerwoord is beknopt, feitelijk en opgebouwd rond de criteria van de uitgever, niet rond de frustratie van de handelaar.

Veel handelaren maken gebruik van een sjabloon voor het indienen van een tegenvordering bij een chargeback om ervoor te zorgen dat de tegenvorderingdocumenten voldoen aan de opmaakvoorschriften van de kaartuitgever en uitsluitend bewijsmateriaal bevatten dat de toegewezen redencode rechtstreeks ondersteunt.

Slecht opgestelde weerleggingen worden, zelfs als ze op solide bewijs berusten, vaak afgewezen vanwege de verwerkingsregels van de uitgever en niet op basis van de inhoudelijke waarde ervan.

3.5 Het herzieningsdossier indienen

Zodra het representatiepakket is samengesteld, wordt het via de verwerker of het platform ingediend.

Na indiening: Veel handelaren maken gebruik van realtime chargeback-meldingen om geschillen in een vroeg stadium te voorkomen.

- Handelaren mogen bewijsmateriaal niet wijzigen

- Laat toegevoegde items worden genegeerd

- De zaak wordt terugverwezen naar de uitgevende bank

Op dit moment ligt de beslissing volledig in handen van de emittent.

3.6 Wachten op beoordeling door de uitgever of escalatie

De uitgevende bank beoordeelt de weerlegging van de terugvordering en neemt een besluit:

- Voordelen voor de handelaar: het geld wordt teruggestort (de kosten blijven vaak in rekening)

- Handelsverlies; het bedrag blijft teruggedraaid

- Escalatie: het geschil gaat over naar de fase voorafgaand aan de arbitrage

De doorlooptijden voor de beoordeling door de uitgever variëren, maar de meeste beslissingen worden binnen 30 tot 75 dagen bekendgemaakt.

Vóór de herziening: tijdlijn van verzoeken vóór het geschil en verzoeken tot terugvordering

Niet alle geschillen beginnen met een terugvordering.

In sommige gevallen nemen emittenten het initiatief tot:

- Verzoeken om informatie

- Informatieverzoeken

- Vragen vóór het ontstaan van een geschil

Bij deze verzoeken wordt de handelaar gevraagd om transactiegegevens te verstrekken voordat een terugvordering wordt ingediend. Door hierop correct te reageren, kan een terugvordering volledig worden voorkomen, doordat wordt verhinderd dat deze wordt ingediend.

Als deze vroege signalen worden genegeerd, neemt het aantal herhalingen later toe.

Redenen voor terugboekingen en hun invloed op de strategie voor herziening van terugboekingen

Bij Visa-transacties worden grote aantallen geschillen onder bepaalde redencodes ook meegenomen in het Visa Acquirer Monitoring Program, ongeacht hoe er over een afzonderlijk herzieningsverzoek wordt beslist.

Mastercard hanteert een parallel proces, en handelaren die aan de drempels voldoen, kunnen worden ingeschreven in het Mastercard-programma voor het monitoren van chargebacks, ongeacht de uitkomst van de herzieningsprocedure.

De redencodes bepalen de strategie voor het indienen van een tegenvordering. Ze geven aan waarom de terugvordering is ingediend en welk bewijsmateriaal kaartuitgevers accepteren bij de beoordeling van een terugvordering waartegen een tegenvordering is ingediend.

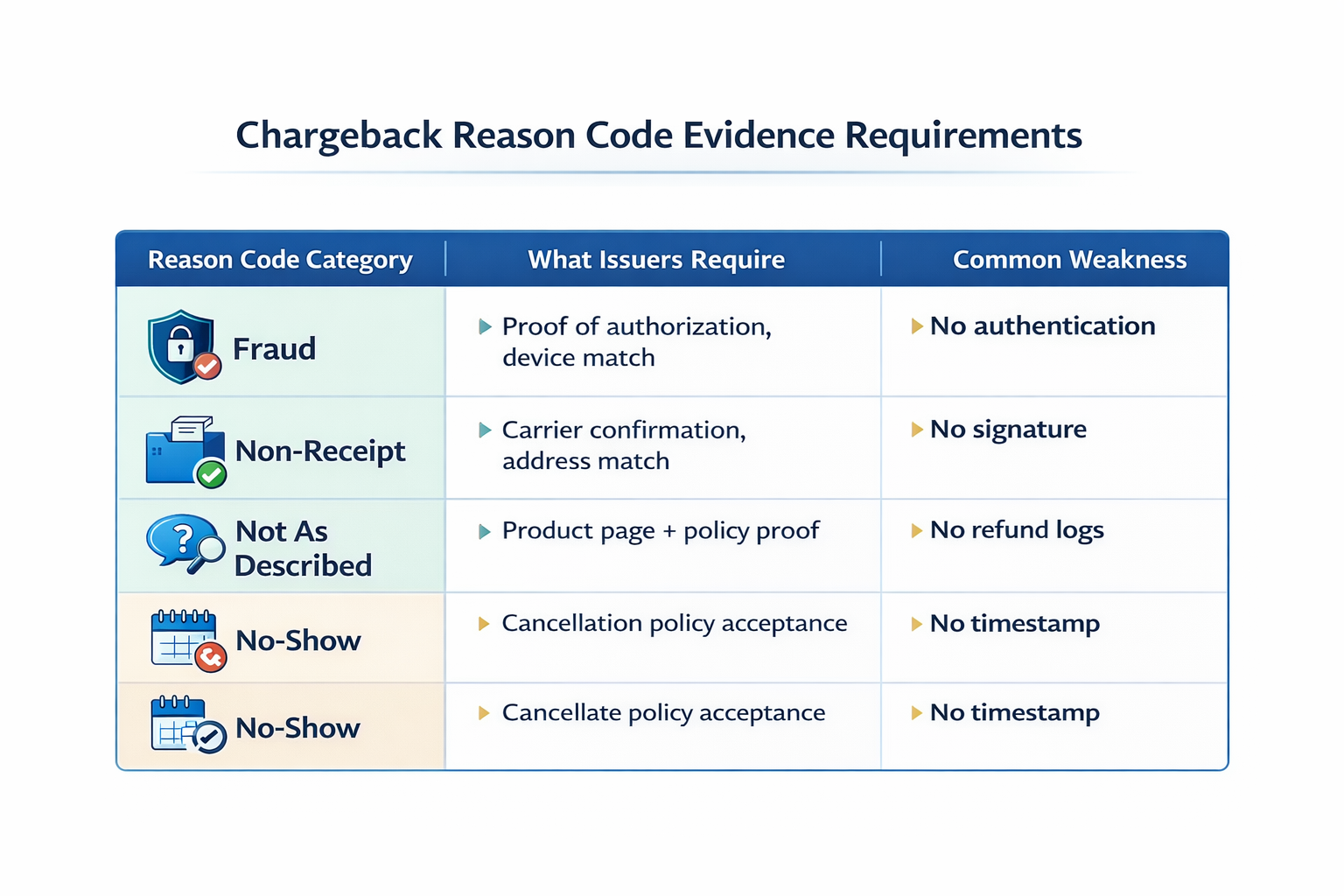

Elk kaartnetwerk kent redencodes toe die onder bredere categorieën vallen, zoals fraude, autorisatieproblemen, niet-ontvangst of klachten wegens afwijking van de beschrijving. Hoewel de nummering en de bewoordingen per netwerk verschillen, is het effect op het proces van betwisting van een terugvordering altijd hetzelfde: het bewijsmateriaal moet rechtstreeks betrekking hebben op de redencode, anders wordt de zaak afgewezen.

Bijvoorbeeld:

- Redencodes voor fraude vereisen bewijs dat de kaarthouder de transactie heeft geautoriseerd of eraan heeft deelgenomen. Dit kan onder meer bestaan uit authenticatiegegevens, IP- en apparaatvergelijking, logboeken van accountactiviteiten of bewijs van eerdere succesvolle transacties. Zonder bewijs dat de kaarthouder aan de aankoop koppelt, zijn fraudegerelateerde terugvorderingen zelden succesvol.

- Geschillen over niet-ontvangst zijn vrijwel volledig afhankelijk van bewijs van uitvoering. Uitgevers letten op bezorgbevestigingen, adresovereenstemming, tijdstempels van de vervoerder en, in sommige gevallen, handtekeningbevestigingen. Als de bezorging op het adres van de kaarthouder niet kan worden geverifieerd, zijn de kansen op een herziening gering.

- Claims wegens „niet zoals beschreven” of defecte goederen zijn afhankelijk van bewijsstukken waaruit blijkt dat de klant heeft ontvangen wat er was geadverteerd. Productbeschrijvingen, schermafbeeldingen, orderbevestigingen, terugbetalingsvoorwaarden en communicatie met de klant zijn vaak nodig om deze geschillen te weerleggen.

- Bij geschillen over no-shows, geannuleerde doorlopende betalingen of abonnementen is bewijs nodig dat de klant akkoord is gegaan met de factureringsvoorwaarden. Hieronder vallen annuleringsvoorwaarden, tijdstempels waaruit de aanvaarding blijkt, factureringsomschrijvingen en bewijs dat de annuleringsregels correct zijn toegepast.

Het gaat er niet in de eerste plaats om hoe overtuigend de uitleg van de handelaar is, maar of het ingediende bewijsmateriaal voldoet aan de criteria van de uitgever voor die specifieke foutcode. Het indienen van algemene documenten of bewijsmateriaal dat geen verband houdt met de zaak leidt vrijwel altijd tot een afwijzing, zelfs als de handelaar technisch gezien gelijk heeft.

Daarom is een succesvolle weerlegging van chargebacks strategisch van aard en geen reactieve aangelegenheid. Handelaars die hun bewijsmateriaal voor de weerlegging afstemmen op elke specifieke redencode, presteren consequent beter dan degenen die voor elk geschil dezelfde documentatie indienen. Het loont de moeite om chargebackbeheer te benaderen als een systeem en niet als een noodsituatie.

Inzicht in de redencodes helpt verkopers ook om te bepalen wanneer het de moeite waard is om een herzieningsprocedure te starten. Sommige redencodes hebben van oudsher een laag slagingspercentage, ongeacht de inspanningen die worden geleverd, terwijl andere met de juiste documentatie zeer goed te verdedigen zijn. Door de herzieningsstrategie af te stemmen op de haalbaarheid van de redencodes wordt verspilde moeite beperkt, worden de totale terugvorderingspercentages verbeterd en kunnen verkopers voorkomen dat ze zaken aanvechten die ze waarschijnlijk niet zullen winnen.

Wanneer het niet de moeite loont om een herzieningsverzoek in te dienen

Een klacht indienen is niet altijd de juiste stap.

Het is zelden de moeite waard om hiermee door te gaan wanneer de documentatie onvolledig is, er geen leveringsbevestiging is, het bewijs voor authenticatie zwak is of de historische succespercentages voor die specifieke redencode laag zijn.

Het voeren van kansloze geschillen verhoogt de operationele kosten zonder dat de invorderingspercentages verbeteren. Een effectieve strategie voor het aanvechten van terugboekingen houdt in dat men weet wanneer men een verlies moet accepteren en middelen moet reserveren voor zaken waarin een verdediging haalbaar is.

Bewijs van vertegenwoordiging, beslissingscriteria van de uitgever en tijdschema’s voor de uitkomst

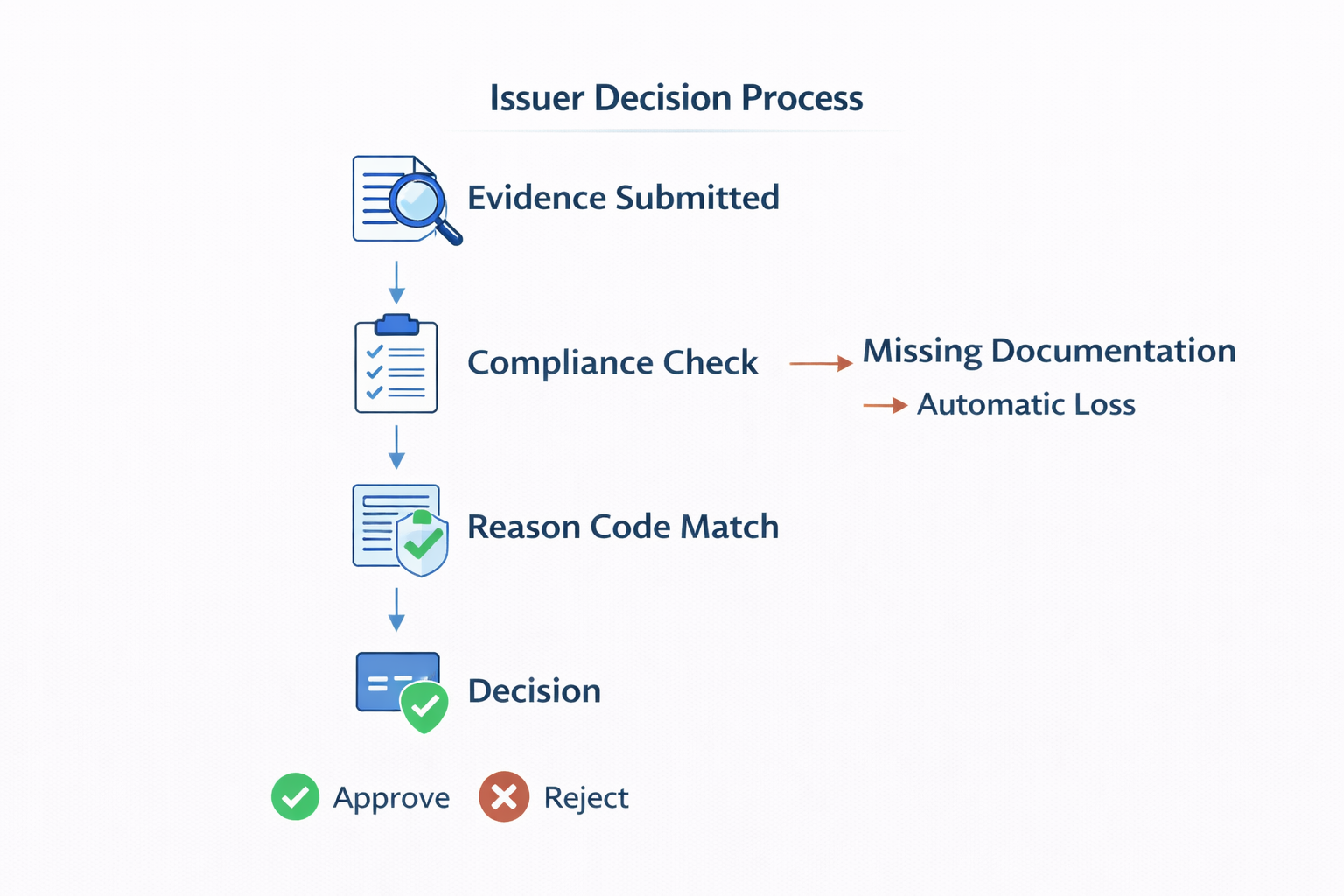

Emittenten beoordelen herindieningen op basis van naleving, niet op basis van de context.

Er wordt gecontroleerd of de vereiste documenten aanwezig zijn, of die documenten rechtstreeks overeenkomen met de redencode en of de indieningsregels nauwkeurig zijn nageleefd. Bewijsstukken die te laat binnenkomen, verkeerd zijn gelabeld of niet duidelijk in verband kunnen worden gebracht met de claim, worden vaak zonder nadere beoordeling afgewezen.

Dit verklaart waarom handelaren terugvorderingen kunnen verliezen, zelfs als ze denken dat de feiten in hun voordeel spreken. De uitkomst van een herzieningsprocedure hangt af van de mate waarin de procedure wordt nageleefd, niet van rechtvaardigheid.

De tijdschema’s voor de resultaten volgen doorgaans dit patroon:

- De beoordeling door de uitgever begint na indiening

- Beslissingen worden binnen 30 tot 75 dagen genomen

- Gescaliseerde zaken leiden tot een aanzienlijke verlenging van de doorlooptijden

Wanneer moet men na een herlevering de zaak voorleggen aan arbitrage?

Arbitrage is de laatste fase van de terugboekingsprocedure.

Na een herzieningsverzoek kan een zaak worden doorverwezen naar:

- Voorafgaand aan de arbitrage

- Tweede terugvordering

- Netwerkarbitrage

Arbitrage brengt hoge kosten, strenge documentatievereisten en bindende uitspraken met zich mee. Voor de meeste handelaren is het alleen de moeite waard om deze weg in te slaan wanneer de transactiewaarde hoog is, het bewijsmateriaal uitzonderlijk sterk is en de misbruikpatronen de kosten rechtvaardigen.

Daarom houden veel handelaren het bij een herzieningsverzoek.

Beste praktijken voor geautomatiseerde weerlegging van terugboekingen

Automatisering raakt ook steeds meer verweven met de aansprakelijkheid bij terugvorderingen door AI-agenten, aangezien steeds meer van deze geschillen voortkomen uit aankopen die door een AI-agent zijn gedaan in plaats van door de kaarthouder. In onze handleiding over terugvorderingen bij agentgebaseerde handel wordt uitgelegd welk bewijsmateriaal handelaren in deze gevallen nodig hebben.

Handmatige terugvorderingen zijn niet schaalbaar. Naarmate het aantal geschillen toeneemt, worden inconsistenties de belangrijkste oorzaak van vermijdbare verliezen.

Geautomatiseerde systemen voor terugvorderingen bij chargebacks zorgen voor standaardisatie van het verzamelen van bewijsmateriaal, het koppelen van redencodes, de opmaak en het tijdstip van indiening. Dit vermindert menselijke fouten en zorgt ervoor dat deadlines nooit worden gemist. Zaken worden gewonnen of verloren op basis van overtuigend bewijs.

Voorbeelden van beste praktijken zijn onder meer:

- Toewijzing van bewijsmateriaal aan specifieke redencodes

- Geautomatiseerde opvolging van deadlines

- Consistente opmaak van weerleggingen

- Prestatierapportage per redencode

Geautomatiseerde systemen voor het aanvechten van terugboekingen helpen handelaren om deadlines te halen, bewijsmateriaal te standaardiseren en vermijdbare verliezen te beperken. Maar het echte voordeel zit hem in het inzicht welke geschillen de moeite waard zijn om aan te vechten en welke niet.

Wanneer herzieningsprocedures worden benaderd als een herhaalbaar proces, op basis van redencodes en bewijsnormen, worden terugvorderingen voorspelbaarder en veroorzaken ze minder verstoring. Het resultaat is niet dat er geen geschillen meer zijn. Het betekent wel dat er minder energie verspild wordt en dat er een betere terugvordering plaatsvindt wanneer er toch geschillen ontstaan.

Het aanvechten van een terugvordering is een proces, geen eenmalige oplossing

Handelaren die op grote schaal bezwaarschriften afhandelen, schakelen vaak een gespecialiseerd chargeback-bedrijf in in plaats van het proces per geval opnieuw op te zetten.

Bij het aanvechten van chargebacks gaat het er niet om elk geschil te winnen. Het gaat erom te begrijpen wanneer terugvordering mogelijk is, wanneer inspanningen verspild zijn en hoe de regels van de kaartuitgever de uitkomst bepalen, lang voordat het bewijsmateriaal wordt beoordeeld.

Handelaren die een herzieningsverzoek als een op zichzelf staande taak beschouwen, verliezen vaak geschillen die ze hadden kunnen winnen. Degenen die het benaderen als een gestructureerd proces, op basis van redencodes, termijnen en bewijsnormen, halen meer inkomsten terug met minder operationele druk.

Effectieve strategieën voor het indienen van bezwaarschriften zijn gebaseerd op drie elementen:

- Duidelijke besluitvorming over welke geschillen moeten worden aangevochten

- Bewijs dat precies is afgestemd op de vereisten voor de redencode

- Een consistente uitvoering die telkens weer voldoet aan de regels van de emittent en het netwerk

Wanneer de afhandeling van reclamaties op deze manier wordt geregeld, zijn terugboekingen niet langer onvoorspelbare verstoringen, maar worden ze een meetbaar en beheersbaar onderdeel van de processen na de aankoop.

Om inzicht te krijgen in het proces van terugvordering bij chargebacks gaat het niet alleen om het betwisten van transacties. Het gaat erom te weten hoe het systeem werkt, waar je invloed kunt uitoefenen en hoe je daarbinnen efficiënt kunt reageren.

Het aanvechten van terugboekingen werkt het beste wanneer dit gestructureerd gebeurt, en niet reactief.

Als uw team geschillen handmatig afhandelt of moeite heeft om aan de bewijsvereisten van de uitgever te voldoen, ontdek dan hoe geautomatiseerde herindieningssystemen de documentatie standaardiseren, zorgen voor een juiste koppeling van redencodes en de terugvorderingspercentages verbeteren

Wilt u zien hoe het automatisch aanvechten van chargebacks in de praktijk werkt?

👉 Maak een afspraak voor een rondleiding

Veelgestelde vragen over bezwaar tegen terugboekingen

Wat houdt „herziening van een terugvordering” in?

Een terugvorderingbetwisting is de formele procedure die handelaren volgen om een terugvordering aan te vechten door via het kaartnetwerk bewijsmateriaal in te dienen bij de uitgevende bank, waarbij zij aanvoeren dat het geschil ongegrond is.

Wat houdt het in als er sprake is van een terugvordering?

Wanneer er een terugvordering wordt ingediend, heeft de handelaar via de acquirer een dossier met tegenargumenten, bewijsmateriaal en documentatie met betrekking tot de specifieke redencode ingediend bij de uitgevende bank, die vervolgens de zaak beoordeelt en beslist of de terugvordering wordt teruggedraaid of gehandhaafd.

Wat betekent ‘representment’?

In het betalingsverkeer verwijst ‘representment’ naar het opnieuw indienen van een betwiste transactie bij de uitgevende bank, vergezeld van ondersteunend bewijsmateriaal. Het is het formele weerwoord van de handelaar tegen een terugvordering, wat iets anders is dan het simpelweg accepteren van het verlies.

Wat is een weerlegging van een terugvordering?

Een weerlegging van een terugvordering is het document dat handelaren tijdens de herzieningsprocedure indienen om uit te leggen waarom uit het bewijsmateriaal blijkt dat de terugvordering onterecht is. Effectieve weerleggingen zijn beknopt, feitelijk en sluiten direct aan bij de bewijsvereisten van de redencode.

Win automatisch meer herzieningszaken

U kunt sterkere, beter onderbouwde herzieningsverzoeken indienen in plaats van telkens handmatig bewijsmateriaal te verzamelen. Chargeflow het proces van begin tot eind, met een garantie op een viervoudig rendement op uw investering.

Gratis beginnen

Terugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

.png)