%201.svg)

Waarschuwingen bij terugboekingen: wat ze zijn en hoe je ze implementeert [2026]

Terugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

Chargeback-waarschuwingen geven handelaren tijdig een seintje wanneer een klant een transactie betwist, waardoor ze kort de tijd hebben om het probleem op te lossen voordat het tot een formele chargeback leidt. Door in een vroeg stadium in te grijpen kunnen geschilkosten worden voorkomen, ratio’s worden beschermd en operationele kosten worden verlaagd. Waarschuwingen, waaronder Chargeflow , worden verzonden via kaartnetwerkplatforms zoals Verifi en Ethoca. Deze systemen brengen handelaren onmiddellijk op de hoogte zodra kaartuitgevers een betwistingsverzoek ontvangen, waardoor een snellere reactie en oplossing mogelijk is.

Stel je voor dat je van tevoren op de hoogte wordt gesteld van een ernstig probleem dat je portefeuille dreigt te treffen. Je zou onmiddellijk actie ondernemen om het risico te beperken. Toch? Dat is precies wat chargeback-waarschuwingen voor handelaren doen. Ze geven een vroegtijdige waarschuwing voor chargebacks, waardoor het risico kan worden beperkt voordat er schade ontstaat.

Terugboekingen vormen een hardnekkige bedreiging voor de omzet. Wereldwijde schattingen wijzen erop dat er in 2028 mogelijk 324 miljoen chargeback-gevallen zullen zijn, waarbij de verliezen door fraude bij transacties zonder fysieke kaart (CNP) alleen al dit jaar 28,1 miljard zullen bedragen. Deze verliezen worden deels veroorzaakt door toenemende 'friendly fraud' en geschillen met derden. Als je de kosten verderop in de keten meerekent, zouden de totale kosten voor handelaren in verband met chargebacks in 2028 kunnen oplopen tot 42 miljard dollar.

Daarom zijn vroegtijdige waarschuwingen bij geschillen van cruciaal belang. Ze geven u de kans om proactief te handelen en te voorkomen dat geschillen escaleren tot kostbare terugboekingen. Want in de huidige e-commercewereld, waar geschillen schering en inslag zijn, is het niet de vraag óf er terugboekingen zullen plaatsvinden. Het gaat erom of u oplichters voor kunt blijven wanneer zij proberen u te bestelen met valse claims.

Wat zijn terugboekingsmeldingen?

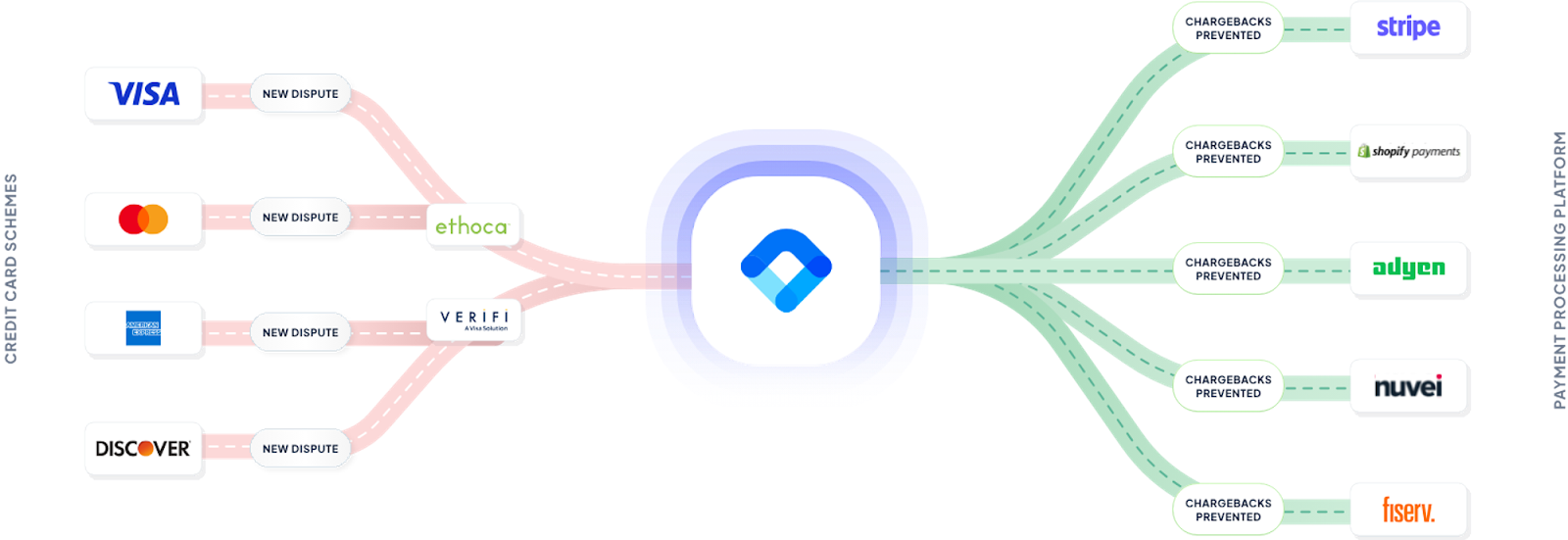

Waarschuwingen ter voorkoming van terugboekingen zijn meldingen die uitgevende banken vóór het ontstaan van een geschil versturen om handelaren te laten weten wanneer kaarthouders een geschil aanhangig maken. Deze meldingen worden doorgestuurd via netwerken zoals Verifi (een dochteronderneming van Visa met een groot bereik in de VS) en Ethoca (een dochteronderneming van Mastercard met een groter bereik in Canada, Europa en Azië).

Wanneer een handelaar zich aanmeldt voor een waarschuwingsdienst ter voorkoming van terugboekingen, krijgt hij van de dienst 24 tot 72 uur de tijd om een geschil op te lossen en te voorkomen dat het uitmondt in een terugboeking.

Inzicht in de werking van een chargeback-waarschuwing: aandacht voor Chargeflow

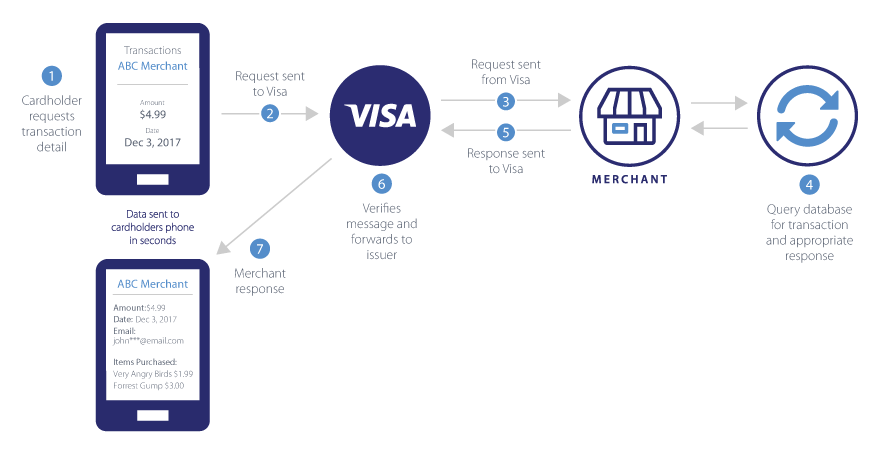

Chargeback-waarschuwingen maken gebruik van gegevens van kaartnetwerken om u te helpen een dreigende chargeback te voorkomen en te bepalen hoe u de zaak het beste kunt afhandelen. Chargeflow is rechtstreeks gekoppeld aan de kaartnetwerken. Het systeem wordt onmiddellijk op de hoogte gebracht wanneer er een geschil wordt gestart.

Zo werkt het:

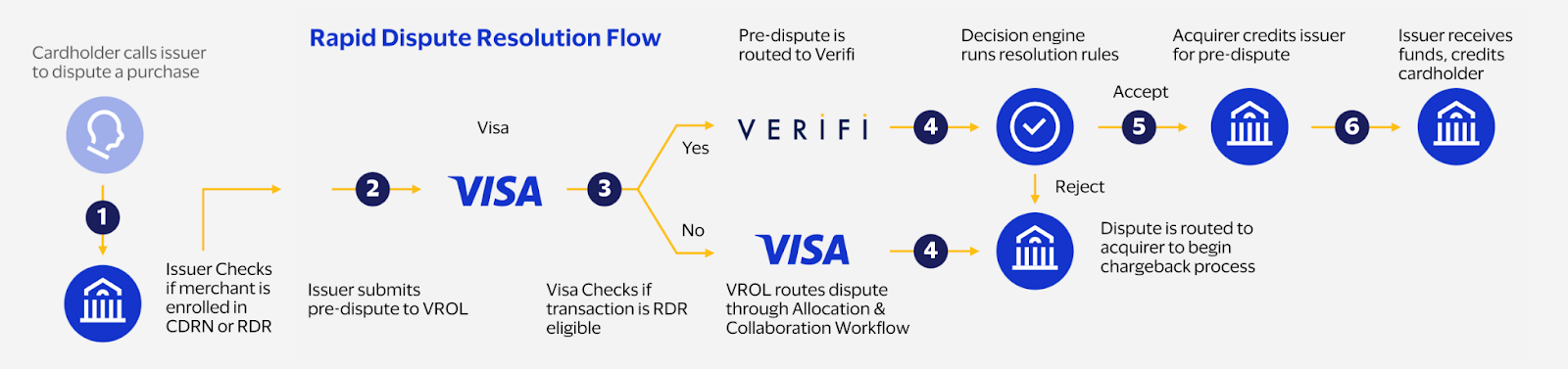

- Een kaarthouder neemt via een app, telefoon, chat of een speciaal portaal contact op met de kaartuitgever om een transactie te betwisten.

- De initiator beoordeelt de melding en leidt deze door. Als de melding mogelijk kan worden opgelost, stuurt de initiator deze door naar Verifi CDRN/RDR of Ethoca Alerts.

- Dankzij zijn eigen technologie voor het opsporen van fraude en de nauwe integratie met Verifi en Ethoca Chargeflow in realtime een melding van de betwiste transactie.

- Chargeflow realtime meldingen via e-mail, API of het dashboard, inclusief transactiegegevens, de redencode en gegevens van de kaarthouder (in overeenstemming met de privacywetgeving).

- Uw systeem kan de transactie vervolgens markeren voor handmatige controle of automatisch terugbetalen, afhankelijk van uw specifieke regels bij de integratie van Chargeflow .

- De terugvordering wordt voorkomen en telt niet mee voor uw geschillenpercentage.

💡 Chargeflow brengt kosten in rekening voor voorkomen terugboekingen, niet voor meldingen. Dit betekent dat Chargeflow namens u de transacties Chargeflow en terugbetalingen Chargeflow , en dat u geen dubbele meldingen van verschillende aanbieders ontvangt.

De gevolgen van terugboekingen en waarom waarschuwingen belangrijk zijn

Volgens documentatie van Visakunnen „terugboekingen tijdrovend en arbeidsintensief zijn. Bovendien kan het proces van het reageren op geschillen, het verzamelen van bewijsmateriaal en het wachten op een oplossing voor handelaren de aandacht afleiden van de dagelijkse bedrijfsvoering.“

We hebben verschillende onderzoeksexperimenten uitgevoerd naar het multiplicatoreffect van terugboekingen. Elke terugboeking van $ 100 kost 3 tot 4,6 keer zoveel

De vermenigvuldigingsfactor van 4,6 voor elke terugvordering van 1 dollar is niet willekeurig. Volgens LexisNexis zijn dit de werkelijke kosten waarmee handelaren worden geconfronteerd wanneer kaarthouders frauduleuze terugvorderingen indienen. Een enkele piek doet deze kosten exponentieel stijgen. Dit dwingt handelaren om gebruik te maken van netwerkmonitoringprogramma’s en leidt tot zware sancties. We zullen hier in een volgend hoofdstuk nader op ingaan.

Waarom waarschuwingen bij terugboekingen belangrijk zijn

Om u te laten zien waarom waarschuwingen bij terugboekingen zo’n groot verschil maken, volgt hier een praktijkvoorbeeld.

Dizzy Path runt een klein bedrijf dat abonnementsboxen verzendt. Het ging allemaal best goed. Tot op een ochtend. Toen werd ze wakker met de meest frustrerende terugboekingssituatie ooit.

Een klant had zich aangemeld voor het abonnement, twee maanden betaald en beide pakketten ontvangen. Ze beschikte over trackinggegevens en bewijs dat de klant haar e-mails had geopend. Toch dienden ze twee terugvorderingen in wegens „ongeautoriseerde transacties“. Ze legde al het bewijsmateriaal voor, maar de banken gaven beide keren de klant gelijk.

Ik weet het net zo min als jij: dit is een klassiek geval van vriendschapsfraude. Kleine bedrijven komen er zelden goed vanaf.

Maar het had heel anders kunnen lopen. Als Dizzy Path over waarschuwingen voor terugboekingen had beschikt, had ze onmiddellijk kunnen ingrijpen door het bedrag terug te storten. Zo had ze verliezen kunnen voorkomen die 4,6 keer de transactiewaarde bedroegen.

Wat gebeurt er als het aantal terugboekingen plotseling sterk stijgt?

Wanneer er geschillen ontstaan – of die nu het gevolg zijn van seizoensgebonden fraudegolven, misbruik van polissen of schaalproblemen – zijn de gevolgen snel merkbaar en veelzijdig:

- Directe financiële gevolgen: elke terugboeking leidt tot een daling van de operationele kasstroom en brengt bovendien kosten en terugboekingskosten met zich mee. Zoals we eerder al hebben benadrukt, lopen de werkelijke verliezen snel op. Een verkoop van $ 100 kan in totaal minstens $ 360 kosten.

- Verhoging van de ratio en handhaving binnen het netwerk: het VAMP-programma van Visa houdt een op aantallen gebaseerde ratio bij. Overschrijding van de aangescherpte nieuwe limieten leidt tot:

- Boetes.

- Rolreserves of uitbetalingsreserves.

- Hogere verwerkingssnelheden.

- Beperkingen op de account of volledige beëindiging.

- Druk van verwerkers en acquirers: Acquirers, die onder toezicht van VAMP staan, houden handelaren nauwlettend in de gaten. Om aan de regels te blijven voldoen, leggen ze handelaren vaak strengere drempels op. Dit leidt tot veelvuldige waarschuwingen, beperkte transactievolumes of gedwongen downgrades.

- Schade aan de reputatie en groeivertraging: Herhaaldelijke problemen duiden op een slechte gebruikerservaring, wat ten koste gaat van het vertrouwen van klanten, de klantenwerving en het klantenbehoud. Risico-indicaties vormen een belemmering voor uitbreiding naar nieuwe markten of betaalmethoden.

- Operationele overbelasting: je geweldige CX-team blijft verzanden in zinloze handmatige controles, het indienen van bewijsstukken en brandjes blussen, in plaats van zich te concentreren op de kernactiviteiten.

- Pieken hebben vaak een sneeuwbaleffect: één onopgelost patroon zet recidivisten aan tot herhaling. Dit leidt tot een vicieuze cirkel van misbruik. Waarschuwingen ter voorkoming van terugboekingen doorbreken deze cyclus in een vroeg stadium.

Als je eens uitrekent wat de kosten van terugboekingsmeldingen zijn, zul je merken dat de dienst zichzelf praktisch terugverdient.

“Door gegevens over fraude en geschillen van kaartuitgevers vrijwel in realtime te delen, stellen chargeback-waarschuwingen handelaren in staat om snel te reageren op mogelijke chargebacks door de afhandeling van de bestelling stop te zetten, het aankoopbedrag terug te storten en zo chargebacks effectief te voorkomen. Dit versnelt het geschillenproces voor zowel handelaren als kaartuitgevers, zorgt niet alleen voor een betere klantervaring, maar verlaagt ook de operationele kosten die gepaard gaan met het beheer van chargebacks.” -- Mastercard.

Hoeveel kosten waarschuwingen bij terugboekingen?

Waarschuwingen voor terugboekingen worden doorgaans per melding in rekening gebracht. De kosten variëren afhankelijk van de aanbieder, het transactievolume en het betreffende kaartnetwerk.

- Directe netwerken: ~ $40 per melding (Ethoca is vaak goedkoper dan Verifi), met volumekortingen en minimumbedragen bij directe aanmelding.

- Platforms (Chargeflow): Betaling per succes ($29 wordt alleen in rekening gebracht bij afgeweerde terugvorderingen).

- Andere wederverkopers kunnen kosten in rekening brengen per verzonden geschilmelding.

Over het geheel genomen is het prijsmodel Chargeflow het meest flexibele model dat waarschuwingen toegankelijk maakt, waarbij u de beschikking krijgt over Verifi en Ethoca voor een bredere dekking zonder dat er dubbele integraties nodig zijn.

Welk percentage van de terugboekingen kan door waarschuwingen worden voorkomen?

Veel aanbieders beweren dat ze realistisch gezien een totale daling van het aantal chargebacks met 30-40% kunnen garanderen. Daarentegen blijkt uit de casestudy van Chargeflow dat ongeveer 90% van de chargebacks wordt voorkomen, terwijl het percentage gewonnen geschillen binnen de onderzoeksperiode zelfs is verdubbeld.

Dit zijn de feiten:

- Standaardtoepassing: totale vermindering van 30-40%.

- Platform verbeterd: tot 90% in door AI geautomatiseerde processen (Chargeflow via Verifi + Ethoca + eigen matching, ontdubbeling en automatische terugbetalingen gericht op vriendelijke fraude en abonnementen).

Reken het nog maar eens uit. De realiteit op het gebied van ROI is dat Chargeflow , met een vergoeding van 29 dollar per succesvolle afhandeling, snel hun investering terugverdienen. Bij waarden die dicht bij de VAMP-drempels liggen, voorkomen ze boetes die de kosten ver overstijgen, waardoor ze een infrastructuur met een hoog rendement op de investering vormen in plaats van optionele extra’s.

Hoe weet u of uw bedrijf waarschuwingen voor terugboekingen nodig heeft?

Als u zich afvraagt of uw bedrijf waarschuwingen ter voorkoming van terugboekingen nodig heeft, zijn er bepaalde aanwijzingen waar u op moet letten. Bepaalde patronen en risicosignalen maken dergelijke waarschuwingen onmisbaar. Gebruik de volgende indicatoren om te bepalen of waarschuwingen u tijd, geld en gedoe bij het oplossen van geschillen kunnen besparen.

Duidelijke aanwijzingen:

- Een verhouding die 0,5% benadert of overschrijdt, of die is gemarkeerd als ‘boven de norm’/‘buitensporig’.

- Vriendschappelijke fraude vormt het grootste deel van uw geschillen (dit komt vaak voor bij aanbieders van abonnementen, digitale producten en dure artikelen).

- Recente pieken, processorwaarschuwingen of VAMP-waarschuwingen.

- Een volume waarbij de kosten voor waarschuwingen lager zijn dan de voorkomen verliezen (bijvoorbeeld meer dan 100 geschillen per maand).

Er kunnen uitzonderlijke gevallen zijn die niet in de checklist zijn opgenomen. Aarzel niet om onze experts te raadplegen voor een weloverwogen beslissing, vooral als u begint met opschalen.

Kunt u zelf waarschuwingen over terugboekingen afhandelen?

Natuurlijk kan dat. Net zoals je je eigen boekhouding kunt doen met spreadsheets.

Dit is wat verkopers je nooit vertellen over zelfbeheer van waarschuwingen: je bent niet alleen maar „een dashboard aan het controleren“. Je logt in op het portaal van Ethoca, vervolgens op dat van Verifi en daarna op de RDR-interface van je verwerker. Bij elke melding moet je detective spelen en alles wat daar tussenin zit. Je moet de transactie opsporen, de bestelgegevens opvragen, controleren of deze is verzonden, nagaan of er al een terugbetaling in behandeling is, je beste reactie bepalen, deze uitvoeren en alles documenteren.

Bij vijf meldingen is dat vervelend, maar nog wel te doen. Maar bij vijftig? Dan heb je je hele dinsdag besteed aan het invoeren van gegevens in plaats van aan het uitbouwen van je bedrijf.

De echte kosten zitten hem echter niet in de uren. Het gaat om wat je mist. Zonder geaggregeerde gegevens zie je niet dat dezelfde klant bij elke derde bestelling bij elke winkel een klacht indient. Of dat een bepaalde productlijn tien keer zoveel waarschuwingen genereert, of dat je fraudepercentage omhoogschoot na die TikTok-campagne. Je werkt op goed geluk en betaalt daarvoor 30 dollar per waarschuwing.

Is het de moeite waard als er een beter alternatief is? Ik heb geen idee!

Hoe netwerkonderzoeken de preventie van terugboekingen versterken

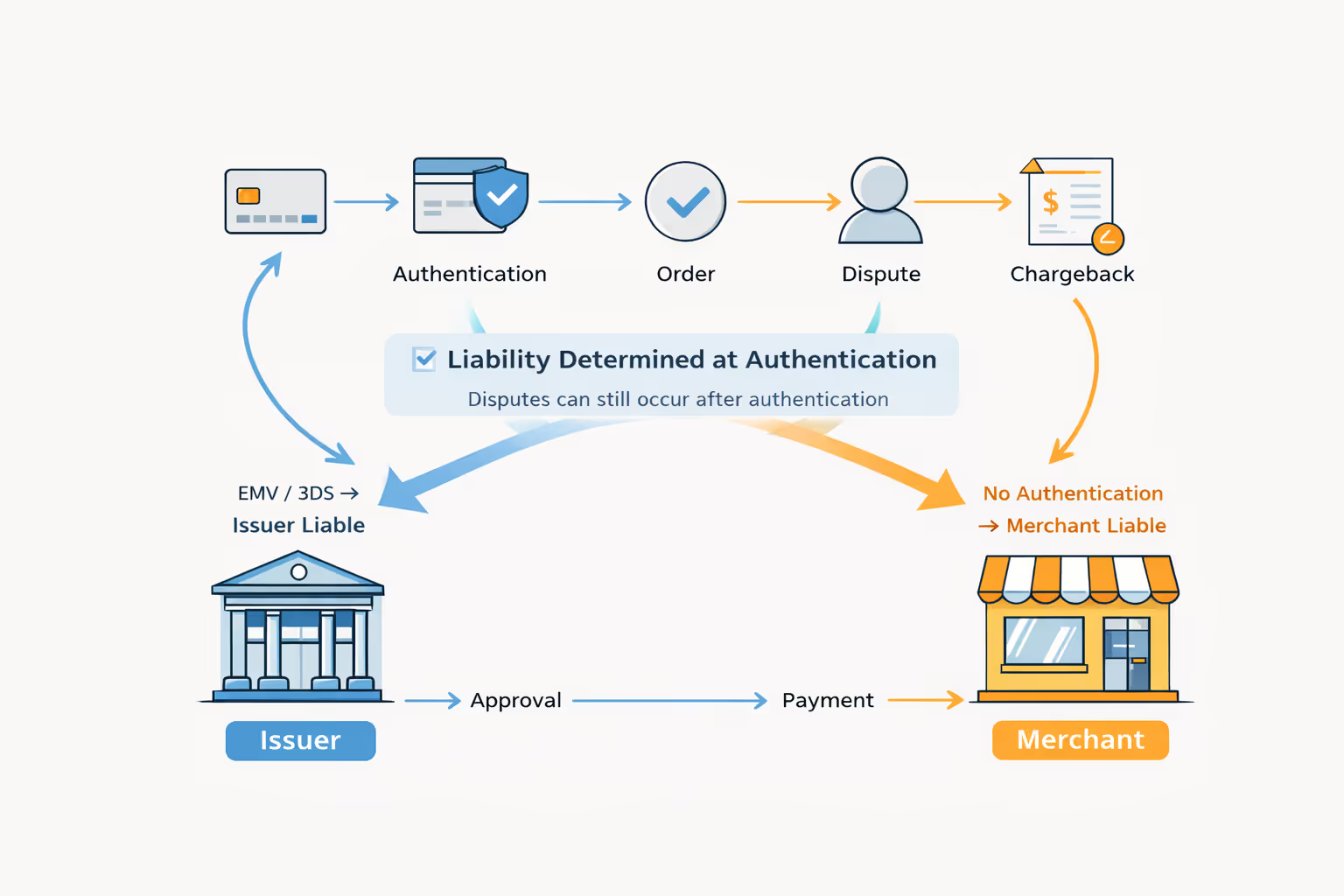

Geschillen over creditcards verlopen doorgaans in twee fasen:

- Aanvraag

- Terugboeking.

Netwerkverzoeken gaan vooraf aan meldingen. Dankzij programma’s als Visa’s Order Insight en Mastercard’s Consumer Clarity kunt u met deze verzoeken geschillen al in de ontdekkingsfase voorkomen.

Zo werken netwerkverzoeken om terugboekingen beter te voorkomen (in het verlengde van het eerder beschreven terugboekingsproces):

- Een kaarthouder vraagt bij zijn bank om uitleg over een afschrijving.

- In plaats van meteen een terugvordering in te dienen, voert de kaartuitgever eerst een grondig onderzoek uit. Ze controleren het transactienetwerk op transactiegegevens. Daarbij wordt gekeken naar uw bedrijfsnaam, de omschrijving van de aankoop, de leveringsbevestiging en de contactgegevens van de klant.

- In sommige gevallen zullen ze contact met je opnemen om aanvullende documentatie te vragen. Als de kaarthouder‘Nike-hardloopschoenen, geleverd op 15 januari’ziet in plaats van een cryptische omschrijving van de verkoper, herkennen echte kopers de transactie vaak en trekken ze het geschil in.

Kort gezegd helpen netwerkverzoeken handelaren om geschillen op te lossen voordat de kaartuitgever een terugvordering initieert. Daarom is een nauwkeurig en tijdig antwoord van cruciaal belang. Dat vereist een realtime integratie tussen de verzoeknetwerken en uw orderbeheersysteem.

Platforms voor terugboekingswaarschuwingen en preventietools

Het ecosysteem voor het voorkomen van terugboekingen bestaat uit een versnipperd netwerk van informatiesystemen, aanbieders van waarschuwingen, programma’s voor geschillenbeslechting en uw eigen transactiegegevens, verspreid over betalingsverwerkers, orderbeheersystemen en fulfilmentplatforms.

Als je deze processen afzonderlijk uitvoert, leidt dat tot chaos in de bedrijfsvoering. Er komt een vraag binnen. Maar je algemene handelaarsbeschrijving helpt niet om aankopen te herkennen. Een melding waarschuwt voor een dreigend geschil. Maar je moet handmatig door de systemen spitten om de bestelling te vinden. En zo gaat het maar door.

Sommige winkeliers lossen dit op door te kiezen voor een preventieplatform. Maar niet alle platforms zijn hetzelfde. Hier volgt een kort overzicht:

- Aanbieders die alleen waarschuwingen verstrekken geven u toegang tot waarschuwingen, maar laten de afstemming, het beheer en de analyse aan u over. U logt in op meerdere dashboards en koppelt waarschuwingen handmatig aan orders.

- Oplossingen met geïntegreerde betalingsgateways (zoalsStripe en Chargebee) bieden gemak als je al op hun platform werkt. Maar ze binden je aan hun ecosysteem. Als je van betalingsverwerker wilt wisselen, moet je je hele beveiligingsinfrastructuur opnieuw opbouwen.

- Full-stack preventieplatforms (Chargeflow, Kount, Signifyd) bundelen waarschuwingen, navraag en geschillenbeheer met geautomatiseerde gegevensverrijking en systeemoverschrijdende afstemming.

Het verschil zit hem echter in de mate van automatisering, de geavanceerdheid van de AI en de vraag of ze zich bezighouden met herstel of alleen met preventie.

Wat de beste chargeback-platforms onderscheidt

- Echte automatisering: verzamelen ze alleen maar gegevens, of ondernemen ze daadwerkelijk actie met een netto-positief rendement? Het automatisch terugbetalen van geldige meldingen, het aanvullen van aanvragen zonder handmatige invoer en het doorsturen van beslissingen op basis van de kans op succes zijn belangrijker dan dashboards.

- Inzicht, niet alleen data: patroonherkenning die recidivisten signaleert, risicobeoordeling op productniveau en voorspellingen over de kans op geschillen zetten ruwe waarschuwingen om in een strategisch voordeel.

- Volledige dekking gedurende de gehele levenscyclus: bij platforms die zich uitsluitend op preventie richten, sta je voor een lastige situatie wanneer er toch geschillen ontstaan. Geïntegreerde vertegenwoordiging in combinatie met het genereren van bewijsmateriaal betekent één systeem, één strategie, volledige bescherming.

- Transparante prijsstelling: Sommige platforms rekenen een vast bedrag per melding plus een percentage aan kosten. Chargeflow een transparante, op succes gebaseerde vergoeding voor succesvol afgehandelde geschillen. Het is belangrijk om inzicht te hebben in de totale kosten op basis van uw verwerkingsvolume.

De strategie moet eenvoudig zijn. Met analytics kunt u problemen bij de bron aanpakken, waarschuwingen vangen de rest op en voor de restjes is er de herpresentatie. Een volledige chargeback-dekking zorgt voor een maximale dekking en VAMP-vrijstellingen.

Volledig beheerde versus zelfbeheerde chargeback-meldingen

De keuze tussen het zelf beheren van waarschuwingen of het uitbesteden aan een volledig beheerd platform heeft niets te maken met capaciteit. Het draait om kosten en schaalgrootte. Laten we eens kijken naar de voor- en nadelen van beide strategieën:

| Factor | Zelfbeheerd | Volledig beheerd |

|---|---|---|

| Dagelijkse werkzaamheden | Log in op verschillende portalen (Ethoca, Verifi, RDR). Zoek de transactie op, controleer de status van de bestelling en de verzending, en voer handmatig terugbetalingen uit. Meestal kost dit 10 tot 20 minuten per melding. | Waarschuwingen worden automatisch verwerkt met behulp van AI en vooraf ingestelde regels. Verkopers bekijken alleen de uitzonderingen. Meestal kost dit 2 à 3 minuten per gesignaleerd geval. |

| Snelheid | De reactietijd hangt af van het tijdstip waarop de dashboards worden gecontroleerd. ’s Nachts of in het weekend kan er vertraging optreden, en sommige waarschuwingen vervallen binnen 24 uur. | Automatische reacties worden binnen ongeveer 15 tot 30 minuten verzonden, 24 uur per dag, 7 dagen per week, ongeacht het tijdstip of de dag. |

| Nauwkeurigheid | Een groter risico op dubbele terugbetalingen tussen verschillende netwerken, gemiste meldingen tijdens drukke periodes en fouten bij het handmatig matchen. | Automatische ontdubbeling voorkomt dubbele terugbetalingen en zorgt voor een consistente nauwkeurigheid, zelfs bij grote volumes. |

| Werkelijke kosten | Netwerkkosten ($20, 40 per melding) plus arbeidskosten (~15 minuten per melding). Bij gemiste meldingen worden de volledige kosten in rekening gebracht. Voorbeeld: 100 meldingen à $30/uur ≈ $750 aan maandelijkse arbeidskosten plus netwerkkosten. | Prijsbepaling op basis van succes met platforms zoals Chargeflow. Detecteert meer waarschuwingen en voorkomt extra terugboekingen. |

| Schaalbaarheid van het volume | 50 meldingen ≈ 12 uur per maand. 500 meldingen ≈ 120 uur per maand, waardoor er uiteindelijk speciaal daarvoor aangesteld personeel nodig is. | De operationele inspanning blijft vrijwel constant, ongeacht het aantal meldingen; alleen het aantal beoordelingen neemt licht toe. |

| Inzichten | Handmatige registratie in spreadsheets. Het is moeilijk om patronen, recidivisten of problematische producten te herkennen. | Geautomatiseerde analyses bieden preventiecijfers per netwerk, opsporing van recidivisten, trends op productniveau en het bijhouden van het rendement op investering. |

| Naleving van VAMP | Geschillenpercentages die handmatig worden berekend en met terugwerkende kracht worden bijgehouden. | Realtime monitoring van geschilpercentages met geautomatiseerde vrijstellingsaanvragen en vroegtijdige waarschuwingen wanneer drempelwaarden worden genaderd. |

| Meest geschikt voor | <1,000 transactions/month, fewer than 20 alerts/month, simple product lines, and merchants comfortably below dispute limits. | Meer dan 2.000 transacties per maand, meer dan 50 meldingen per maand, kleine teams, meerdere producten of verkopers die de drempel van 0,50% voor geschillen naderen. |

| Break-evenpunt | Arbeidskosten blijven rendabel bij ongeveer 20 tot 40 meldingen per maand (uitgaande van een uurloon van $25 tot $40). | De ROI wordt doorgaans positief bij meer dan ongeveer 50 of 75 meldingen per maand, dankzij de besparing op personeelskosten en hogere registratiepercentages. |

Voor snelgroeiende handelaren, met name diegenen die de limiet van het kaartnetwerk naderen of overschrijden, zijn volledig beheerde waarschuwingen een onmisbaar instrument voor risicobeheer.

Aan de slag met waarschuwingen voor het voorkomen van terugboekingen

Het inschakelen Chargeflow is heel eenvoudig. Volg de onderstaande stappen voor een snelle en succesvolle installatie.

Als je Chargeflow al gebruikt, doe dan het volgende:

1. Ga naar het tabblad ‘Meldingen ’ en klik op‘Nu activeren’.

2. Selecteer de betreffende betalingsprovider(s).

3. Voer uw afschriftomschrijving in, precies zoals deze in het dashboard van uw betalingsverwerker of gateway staat (inclusief de juiste hoofdletters). U vindt deze meestal onder de instellingen voor Transactie, Betaling of Afschriftomschrijving.

💡 Hulp nodig? Lees: Hoe vind je je betalingsomschrijving?

4. Voeg een betaalmethode toe als je dat nog niet hebt gedaan.

💡 Chargeflow tijdelijk een bedrag van $100 gedurende 7 dagen om te controleren of je in aanmerking komt. Het bedrag wordt daarna volledig terugbetaald.

5. Let op e-mails van het Chargeflow waarin om toegang tot uw betalingsverwerker wordt gevraagd voor het terugbetalen van bedragen. Deze stap is verplicht; de meldingen worden pas geactiveerd zodra de toegang is verleend.

🨀 Voer deze stap zo snel mogelijk uit om vertragingen bij de onboarding te voorkomen.

Als je Chargeflow nog niet kent, doe dan het volgende:

- Installeer Chargeflow vanaf Stripe, Shopify, of WooCommerce.

- Volg de bovenstaande stappen.

Zodra dit is voltooid, ontvangt u binnen 24 uur meldingen. Hoewel het volledige aanmeldingsproces voor meldingen tot 14 dagen kan duren vanwege uiteenlopende verwerkingstijden bij verschillende zorgverleners, ontvangt u van sommige zorgverleners vrijwel direct meldingen.

Laatste opmerkingen over terugboekingsmeldingen

Wanneer een risico al in een vroeg stadium wordt gesignaleerd, is het verstandig om in te grijpen voordat het tot een verlies leidt. Dat is de rol die chargeback-waarschuwingen spelen in het moderne betalingsverkeer: vroegtijdig ingrijpen, beheersbare uitkomsten en voorspelbare kosten in een systeem dat anders reactief zou zijn.

We hebben uitgelegd hoe het systeem werkt. Kaarthouders dienen een klacht in, aanbieders zoals Chargeflow via Verifi, Ethoca en eigen infrastructuur Chargeflow , en u reageert voordat de situatie escaleert. We hebben ook onderzocht waarom zelfbeheerde opties op grote schaal niet werken, hoe de geautomatiseerde installatie een naadloos plug-and-play-proces inhoudt, en hoe netwerkverzoeken bescherming bieden in de vorm van voorafgaande waarschuwingen.

In het huidige klimaat zijn waarschuwingen geen luxe meer voor snelgroeiende bedrijven. Nu de VAMP-regels strenger worden en het aantal fraudegevallen sterk toeneemt, geeft proactieve preventie u de touwtjes in handen. Nogmaals: als de percentages stijgen of er een piek in het aantal chargebacks dreigt, is het verstandig om nu waarschuwingen voor chargebackpreventie in te voeren. Niets doen kost u omzet.

Maak een afspraak met ons verkoopteam voor hulp bij de eerste stappen, of klik hier om meteen aan de slag te gaan.

Ontvang chargeback-meldingen die geschillen daadwerkelijk voorkomen

U kunt een geschil opsporen voordat het tot een terugvordering leidt, in plaats van er pas achter te komen als het geld al verdwenen is. Chargeflow het voorkomen van geschillen en de afhandeling ervan van begin tot eind, met een garantie op een viervoudig rendement op uw investering.

Gratis beginnenTerugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

.png)