%201.svg)

Redencodes voor terugboekingen: de lijst voor handelaren voor 2026

Terugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

Redencodes voor terugboekingen zijn gestandaardiseerde alfanumerieke codes die betalingsgeschillen indelen in fraude, autorisatie, consumentengeschillen of verwerkingsfouten. Het zijn geen uitspraken. Het zijn diagnostische signalen die aangeven welk bewijs je nodig hebt om te winnen. Elk kaartnetwerk heeft zijn eigen codes, regels en aansprakelijkheidsregels. Bij ‘vriendelijke fraude’ wordt misbruik gemaakt van redencodes voor terugboekingen zoals ‘ongeautoriseerde transactie’ of ‘artikel niet ontvangen’, ondanks dat het om legitieme aankopen gaat. Om geschillen te winnen, moet uw bewijs aansluiten bij de specifieke aansprakelijkheidstoets van het netwerk, niet bij de claim van de kaarthouder.

- De redencodes voor terugboekingen geven de klacht van de kaarthouder aan de bank weer, en zijn geen vaststaand feit — beschouw ze als een uitgangspunt voor diagnose, niet als een definitief oordeel.

- Elk netwerk (Visa, Mastercard, American Express, Discover) hanteert zijn eigen code-indeling en bewijsregels, waardoor voor hetzelfde type geschil, afhankelijk van het kaartmerk, verschillende documenten vereist zijn.

- Fraudecodes zijn afhankelijk van de sterkte van de authenticatie en de transactiegeschiedenis; autorisatiecodes zijn afhankelijk van de geldigheid van de goedkeuring; codes voor consumentengeschillen en verwerkingsfouten zijn afhankelijk van bewijs van uitvoering en procedurele bewijzen.

- Bepaalde codes (Visa 10.4/13.1, Mastercard 4837/4855, Amex C08, Discover NM) komen onevenredig vaak voor bij ‘friendly fraud’, waardoor ze extra aandacht verdienen voordat de claim klakkeloos wordt geaccepteerd.

- Op deze pagina vindt u een link naar een speciale handleiding voor alle 80 afzonderlijke redencodes van Visa, Mastercard, Amex en Discover, elk met een eigen checklist voor bewijsstukken.

Redencodes voor terugboekingen zijn te vergelijken met filmclassificaties.

Als je een film ziet met de classificatie G, PG of R, weet je meteen wat voor soort inhoud je kunt verwachten. Op dezelfde manier geven codes voor terugboekingsredenen, zoals 10.4 van Visa of 4853 van Mastercard, direct aan met welk soort betalingsgeschil je te maken hebt.

Maar er zit altijd een verrassende wending in het verhaal.

Net zoals een filmclassificatie niet het hele verhaal vertelt, geeft een redencode alleen weer wat de kaarthouder tegen zijn bank heeft gezegd. Het geeft het onderwerp van het geschil weer. Het zegt niets over de werkelijke bedoeling of een fout van de handelaar. Redencodes zijn ook niet bepalend voor de aansprakelijkheid.

Handelaren die codes voor terugboekingsredenen als een definitief oordeel beschouwen in plaats van als een diagnostisch signaal, verliezen geschillen die ze eigenlijk zouden kunnen winnen.

Maar die verandering in visie vereist kennis. Niet alleen van wat de codes precies inhouden, maar ook van waarom de codes voor terugboekingsredenen de aansprakelijkheid op die manier toewijzen, hoe kaartnetwerken deze codes toepassen in hun risicomodellen, en welk bewijsmateriaal de beslissing kan beïnvloeden.

Wat is een terugboekingsredencode?

De betalingsdienstaanbieder van een handelaar wijst de redencode doorgaans toe op basis van wat de uitgevende bank doorgeeft; daarom geeft de code op zichzelf niet altijd een volledig beeld van de situatie.

Een terugboekingscode is een gestandaardiseerde alfanumerieke code die door een uitgevende bank wordt toegekend om de claim van de kaarthouder te beschrijven.

Redencodes voor terugboekingen hebben drie belangrijke doelen:

- Leidt het geschil door de juiste netwerkregels

- Bepaalt wie de bewijslast draagt

- Geeft aan welk soort bewijs van handelaren wordt verlangd

Het zijn geen bevestigingen van wangedrag. Ze zetten de claims van kaarthouders veeleer om in geschilcategorieën die door de kaartnetwerken worden erkend.

Dat onderscheid is van cruciaal belang. Want waar ondernemers in werkelijkheid mee te maken hebben, is geen vordering, maar een aansprakelijkheidstoets.

Waarom terugboekingscodes belangrijk zijn voor verkopers

Sommige verkopers beschouwen de redencodes voor terugboekingen als een bevestiging van geld dat ze al kwijt zijn. Als ze ‘fraude’ zien, schrijven ze dat af als de prijs die ze moeten betalen voor het zakendoen op internet.

Dat is precies waar digitale winkeldieven op rekenen.

Dit zijn de voordelen wanneer je foutcodes beschouwt als diagnostische signalen in plaats van definitieve oordelen:

1) Stop met het financieren van je eigen verliezen

Elke foutcode geeft de klacht van de kaarthouder weer, niet noodzakelijkerwijs wat er is gebeurd.

Zie het als een uitzending. De terugboekingscode is het signaal. De onderliggende transactiegegevens vormen de volledige opname.

Bijvoorbeeld:

- Een code voor een „ongeautoriseerde transactie“ geeft aan dat de kaarthouder beweert dat de transactie frauduleus was. Dit betekent niet dat de aankoop daadwerkelijk frauduleus was.

- Een code voor ‘product niet ontvangen’ duidt op een claim wegens niet-levering. Dit betekent niet dat er daadwerkelijk is vastgesteld dat het artikel niet is geleverd.

Het komt erop aan de ruis uit het signaal te filteren. De redencodes vormen een uitgangspunt. In combinatie met bewijsmateriaal en patroonanalyse veranderen ze van louter labels in bruikbare informatie waarmee je onjuiste beweringen kunt weerleggen en terugkerende verliezen kunt voorkomen.

2) Zie patronen van een dreigende crisis

Door patronen te herkennen, word je een echte meester in je vak. Het ontcijferen van redencodes voor terugboekingen werkt op dezelfde manier.

Als je de oorzaakcodes afzonderlijk bekijkt, lijken het misschien willekeurige problemen die elk apart moeten worden opgelost. Maar als je ze samen bekijkt, verandert het beeld. Er komen patronen naar voren.

Een goed voorbeeld: drie terugboekingen wegens „niet zoals beschreven“ voor premiumartikelen in twee weken lijkt gewoon pech. Maar dat is alleen zo als je ze één voor één behandelt. Als je ze samen analyseert, wijst dat op een maas in het systeem.

Ervaren e-commerce-specialisten hebben dit onder de knie. Ze ontcijferen de patronen in de gegevens. Ze krijgen een totaaloverzicht van betalingen en terugboekingen en pakken zwakke plekken aan voordat de verliezen oplopen.

3) Vecht slimmer, niet harder

Niet alle terugboekingen hebben dezelfde kans op terugvordering. Bij fraudegeschillen over correct geauthenticeerde transacties kan er sprake zijn van aansprakelijkheidsverschuiving, afhankelijk van de netwerkregels, het authenticatieresultaat en de toelatingscriteria.

Bij consumentengeschillen waarbij de leveringsdocumentatie tekortschiet, is de kans op succes mogelijk kleiner, ongeacht hoe overtuigend uw bewijs ook is.

Alle geschillen op dezelfde manier behandelen, dat is zo 2016. Bij effectieve triage vraag je je af:

- Voldoet deze zaak aan de formele voorwaarden voor aansprakelijkheidsverschuiving?

- Is er sprake van historische continuïteit?

- Is de afhandeldocumentatie volledig?

- Kan het conflict operationeel worden voorkomen?

Bij modern chargebackbeheer draait het niet om volume. Het draait om het afstemmen van regels.

Redenen voor terugboekingen per kaartnetwerk (strategisch overzicht)

Elk kaartnetwerk hanteert een eigen procedure voor geschillen. De redencodes lijken misschien op elkaar, maar de regels, de bewijsstandaarden en de aansprakelijkheidsregeling verschillen. Die verschillen zijn bepalend voor de uitkomst.

Veel verkopers verliezen geschillen niet omdat hun producten slecht zijn. Ze verliezen omdat hun bewijsmateriaal niet voldoet aan de regels van het netwerk. Recente aanpassingen bij Visa, Mastercard, American Express en Discover hebben de manier waarop terugvorderingen worden afgehandeld stilletjes veranderd.

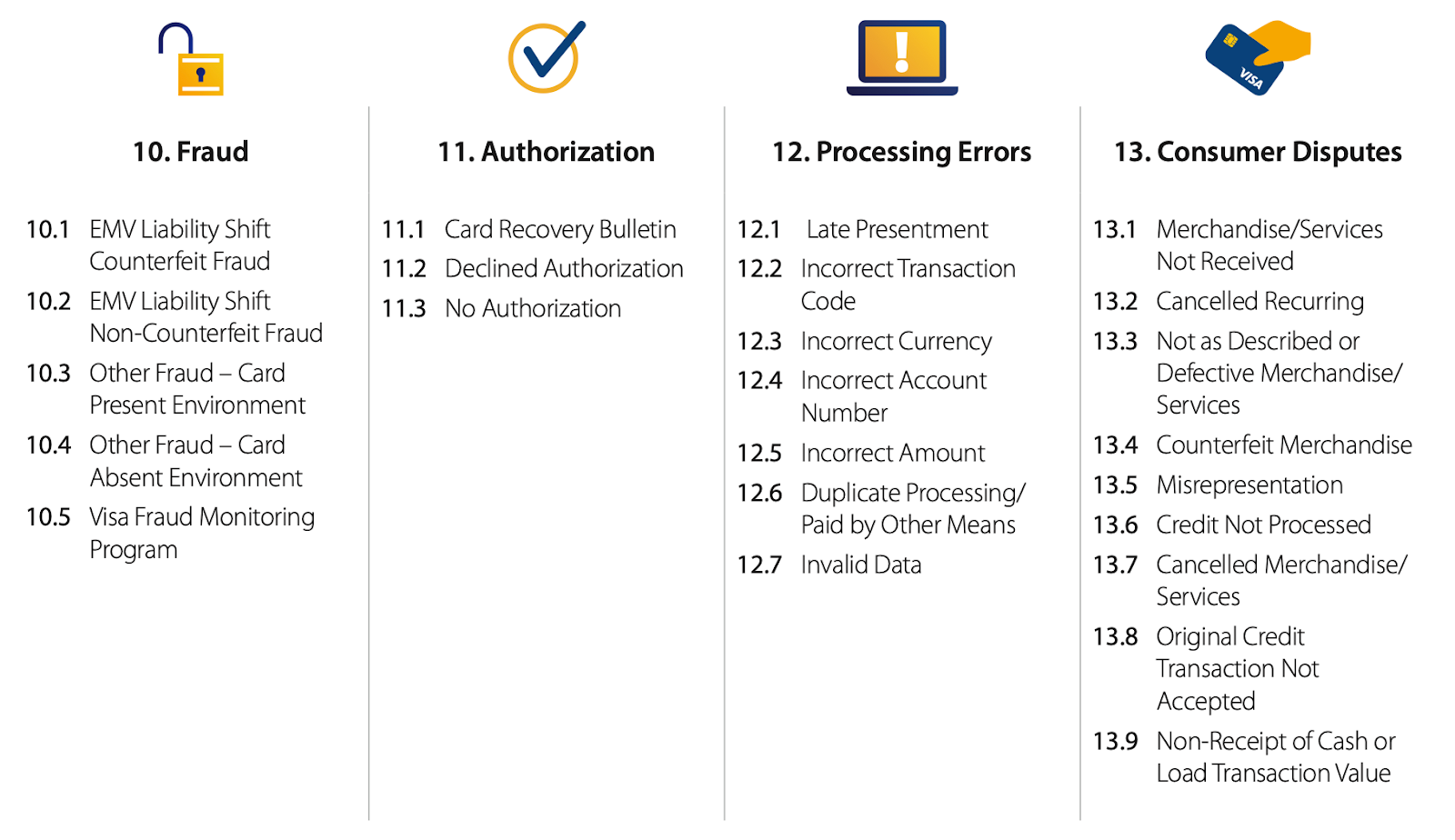

Redenen voor terugboekingen bij Visa

Grote aantallen geschillen met een Visa-code zijn ook van invloed op de status van een handelaar in het kader van het Visa Acquirer Monitoring Program, ongeacht hoe een afzonderlijk geval wordt afgehandeld.

Formaat: Tweekoppige decimale codes (10.x = fraude; 11.x = autorisatie; 12.x = verwerkingsfouten; 13.x = consumentengeschillen).

Strategisch voordeel, CE 3.0

Dankzij het ‘Compelling Evidence 3.0’- raamwerk van Visa komen fraudegeschillen (met name 10.4-Fraude, Card-Not-Present) in aanmerking voor automatische aansprakelijkheidsverschuiving wanneer een handelaar aan strenge gegevensvoorwaarden voldoet.

Om in aanmerking te komen, moeten handelaren het volgende aantonen:

- Ten minste twee eerdere transacties waarover geen onenigheid bestaat

- Overeenkomende identificatiegegevens (bijv. IP-adres, apparaat-ID, verzendadres, inloggegevens)

- Consistente gebruikspatronen

Volgens Mastercard winnen grote ondernemingen vaker terugvorderingen dan middelgrote bedrijven, omdat ze het vastleggen van bewijsmateriaal hebben geautomatiseerd.

Bekijk de volledige lijst met codes voor terugboekingsredenen van Visa en de vereiste bewijsstukken

Mastercard-codes voor terugboekingsredenen

Mastercard hanteert ook zijn eigen, afzonderlijke drempels, en handelaren die deze overschrijden, kunnen worden opgenomen in het Mastercard-programma voor het monitoren van terugboekingen, ongeacht de uitkomst van individuele gevallen.

Formaat: viercijferige codes (bijv. 4837 = geen toestemming van de kaarthouder; 4853 = goederen/diensten niet ontvangen; 4870/4871 = verschuiving van aansprakelijkheid bij chipkaarten/fraudevarianten).

Het geschillenbeslechtingskader van Mastercard verschilt aanzienlijk van dat van Visa, met name wat betreft de wisselwerking tussen aansprakelijkheid bij fraude en authenticatie.

Strategisch voordeel – 3D Secure en aansprakelijkheid in de praktijk

De aansprakelijkheidsverschuiving van Mastercard’s 3DS is afhankelijk van een succesvolle authenticatie (Y/A), regionale voorschriften zoals PSD3 en naleving van de precieze communicatievoorschriften. Mastercard volgt nu Visa's CE 3.0 via zijn First-Party Trust Program en biedt geautomatiseerde aansprakelijkheidsverschuivingen voor fraude (4837) op basis van historische gegevens, met name twee eerdere onbetwiste transacties binnen een jaar. Bijgevolg hangen de uitkomsten van geschillen af van zowel de kracht van realtime authenticatie als de geverifieerde identiteitscontinuïteit voor alle terugkerende klanten.

Het beleid van Mastercard legt de nadruk op de samenhang tussen eerder legitiem gedrag en de betwiste transactie. Zelfs kleine hiaten in de metadata kunnen de fraudebescherming aanzienlijk verzwakken.

Redencodes voor terugboekingen bij American Express

Formaat: alfanumeriek (bijv. F29 = fraude zonder fysieke kaart; C08 = goederen/diensten niet ontvangen; R03 = geen reactie).

American Express fungeert zowel als kaartuitgever als netwerk. Dankzij deze structuur kan Amex transacties, autorisaties en gegevens van kaarthouders intern controleren, zowel vóór als tijdens de geschillenprocedure.

Strategisch voordeel: de onderzoeksfase

In veel gevallen start Amex een onderzoek voordat er een formele terugvordering wordt ingediend. Handelaars hebben doorgaans ongeveer 20 dagen de tijd om te reageren. Als er niet wordt gereageerd, kan dit leiden tot een R03-terugvordering (Geen reactie).

Goed onderbouwde en tijdige reacties in de onderzoeksfase kunnen escalatie voorkomen.

Programma’s zoals digitale kassabonnen en verbeterde uitwisseling van transactiegegevens zorgen ervoor dat kaarthouders beter worden herkend en kunnen het aantal ‘niet-herkende’ fraudeclaims terugdringen voordat deze tot terugboekingen leiden.

Bekijk de volledige lijst met codes voor terugboekingsredenen van Amex en de vereiste bewijsstukken

Ontdek de redencodes voor terugboekingen

Formaat: viercijferige codes (bijv. 4553 = niet zoals beschreven; 4554 = goederen/diensten niet geleverd; 7030 = fraude)

Het systeem voor terugboekingscodes van Discover is gebaseerd op dat van Mastercard, maar hanteert een lagere tolerantie voor fouten in de factureringsomschrijving.

Strategisch voordeel

Bij Discover staat duidelijkheid voorop. Het netwerk biedt een gestroomlijnd traject voor handelaren die hun autorisatiegegevens ‘netjes’ bijhouden. Bovendien voorkomt het binnen 20 dagen voldoen aan het formele informatieverzoek (Formal Information Request) van het kaartnetwerk dat het verzoek escaleert tot een chargeback met hoge kosten.

Discover beloont ook handelaren die identiteitskenmerken verstrekken. De continuïteit van historische adressen versterkt de weerlegging van fraude, maar biedt geen garantie voor een verschuiving van aansprakelijkheid.

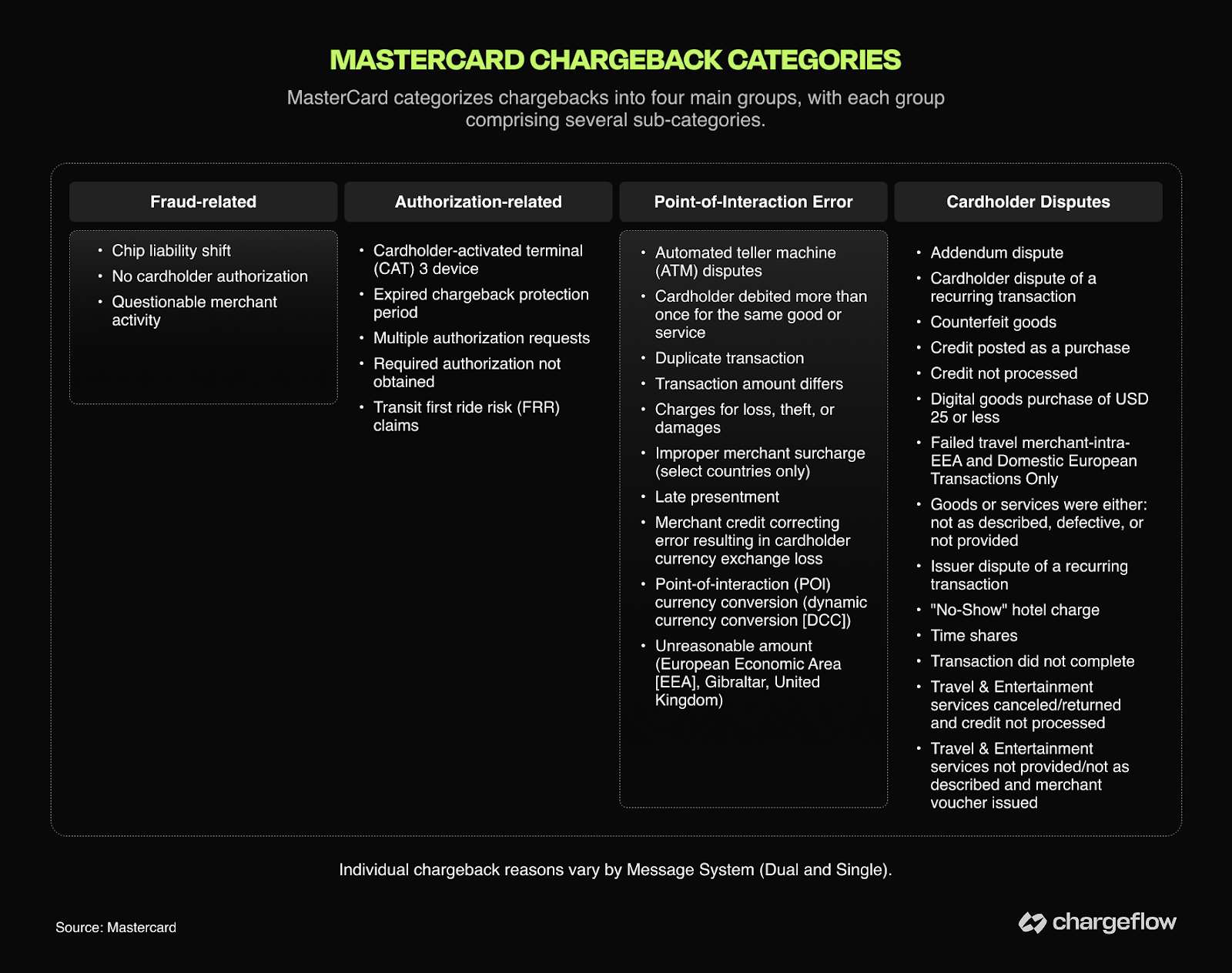

Categorieën van redencodes voor terugboekingen: fraude, autorisatie, consumentengeschillen en verwerkingsfouten

Kaartnetwerken delen redencodes in vier categorieën in: fraude, autorisatie, consumentengeschillen en verwerkingsfouten. Deze categorieën zijn niet louter organisatorische labels, maar geven aan wie de bewijslast draagt, wat bepalend is voor het succes bij het aanvechten van onterechte terugvorderingen.

De beslissingsboom: bij wie ligt de aansprakelijkheid?

Fraudecodes beoordelen voornamelijk de sterkte van de authenticatie en de continuïteit van de identiteit in het verleden.

- Als de authenticatie wordt bevestigd, kan de aansprakelijkheid bij de kaartuitgever komen te liggen.

- Zo niet, dan verlies je, tenzij je de relatiehistorie kunt aantonen of een terugvordering kunt afweren om het geschil voor te blijven.

Bij autorisatiecodes moet worden gecontroleerd of de goedkeuring geldig is en of aan de tijdslimieten wordt voldaan.

- Zo ja, dan heb je gewonnen.

- Zo niet, dan verlies je, ongeacht of de bestelling is geleverd. Richt je op terugboekingswaarschuwingen of het voorkomen van geschillen om dit te vermijden.

Bij consumentengeschillen wordt gekeken naar bewijs van nakoming en de duidelijkheid van het beleid.

- Er zijn automatische aansprakelijkheidsverschuivingen.

- De kwaliteit van het bewijsmateriaal is bepalend voor de uitkomst van een geschil. Automatisering van terugboekingen blinkt hierin uit door het snel verzamelen en indienen van documentatie.

Verwerkingsfouten geven inzicht in de naleving van procedures en het tijdstip van herstel.

- Dit zijn fouten die door de handelaar kunnen worden voorkomen (dubbele boekingen, onjuiste bedragen of te late creditering).

- Bewijsstukken zoals gecorrigeerde terugbetalingen, tijdschema’s of ontvangstbewijzen kunnen het geschil ongedaan maken als het probleem onmiddellijk wordt opgelost (de termijnen variëren per netwerk; vaak geldt een reactietermijn van 20 of 30 dagen).

Het is belangrijker om te begrijpen welke toets van toepassing is dan om over de bewering zelf te discussiëren.

Redencodes voor terugboekingen en fraude bij terugboekingen

Uitgevers wijzen redencodes toe op basis van de beschrijvingen van de kaarthouders. Er vindt niet noodzakelijkerwijs een onafhankelijk onderzoek plaats. Daarom komen de redencodes niet overeen met de werkelijkheid.

Uit onderzoek in de sector blijkt keer op keer dat het merendeel van de terugboekingen in de e-commerce voortkomt uit het feit dat klanten legitieme transacties betwisten. Zelfs de kaartnetwerken erkennen deze verschuiving.

Mastercard zegt: „Een snel groeiend deel daarvan is te wijten aan het feit dat consumenten gebruikmaken van de procedure voor geschillen en terugvorderingsprocedure gebruiken om hun geld terug te krijgen.”

Omdat deze claims via officiële bankkanalen worden ingediend met gebruikmaking van legitieme redencodes, zijn ze procedureel geldig totdat het tegendeel is bewezen. De codes dienen als dekmantel.

Vriendelijke fraude en misbruik van redencodes: de meest misbruikte codes

Bepaalde codes komen onevenredig vaak voor in gevallen van vriendelijke fraude. Hier volgen enkele voorbeelden:

Fraude (Visa 10.4/Mastercard 4837)

Het opsporen van dit soort gevallen voordat ze uitgroeien tot een formeel geschil, is precies waarvoor een bredere strategie ter voorkoming van e-commercefraude is bedoeld.

“Ik heb daar geen toestemming voor gegeven.”

Een geschil dat als fraude is aangemerkt, kan in werkelijkheid het volgende zijn:

- Een autorisatiefout

- Een misverstand over het abonnement

- Een probleem met ontevredenheid over een product

Deze claims komen vaak 30 tot 60 dagen na aankoop naar voren, vooral bij verlenging van abonnementen of artikelen met vertraagde levering. Fraudezaken hebben een zwaarwegend karakter. Er wordt snel een voorlopige creditering toegekend.

Beveiliging vereist een sterke authenticatie, identiteitscontinuïteit en een historisch transactiebewijs.

Goederen/diensten niet ontvangen (Visa 13.1/Mastercard 4855/Amex C08/Discover 4554)

“Mijn pakket is nooit aangekomen.”

In veel gevallen heeft de levering plaatsgevonden. De uitkomst van het geschil hangt af van de overtuigingskracht van uw bewijs.

Voor een verweer is een bewijs van levering of uitvoering aan de kaarthouder (of een bevoegde ontvanger) op het overeengekomen adres, de overeengekomen datum of via de overeengekomen wijze vereist.

Hoe u terugboekingscodes kunt gebruiken om geschillen te winnen

Je kunt de toegewezen code niet wijzigen. Je kunt je weerwoord echter wel afstemmen op de aansprakelijkheidstoets die door de code in gang wordt gezet.

Zoals we eerder hebben vastgesteld:

- Fraudecodes testen de sterkte van de authenticatie en de identiteitscontrole.

- Autorisatiecodes controleren of een goedkeuring nog geldig is.

- Consumentengeschillen stellen de documentatie inzake de uitvoering op de proef.

- Verwerkingsfouten testen of de bedrijfsvoering aan de voorschriften voldoet.

Het handmatig verzamelen van deze documenten kan een hele klus zijn, en daarom zijn geschillen over terugboekingen vaak een zware strijd.

Bestrijding van frauduleuze of onjuiste redencodes voor terugboekingen

Het bestrijden van onjuiste terugboekingscodes vereist nauwkeurigheid.

Controleer eerst of de toegewezen redencode overeenkomt met de klacht van de kaarthouder en de feitelijke gegevens van de transactie. Redencodes geven vaak de bewoordingen van de kaarthouder weer, en niet de feitelijke gang van zaken bij de transactie.

Als je het label verdedigt in plaats van de gebeurtenis te reconstrueren, laat je de spreker bepalen wat de zaak is en wat de uitkomst wordt.

Zoek vervolgens naar patronen. Is dit een klant die vaak klachten indient? Let op herhaalde klachten van dezelfde klant, clusters van redencodes of verdachte timing.

Maar je kunt dit onmogelijk handmatig doen en toch een optimaal resultaat verwachten. Bedrijven met geautomatiseerde processen voor het verzamelen van bewijsmateriaal presteren consequent beter dan bedrijven die handmatige processen hanteren.

Dit is waarom:

- Verificatielogboeken worden automatisch vastgelegd.

- Bevestigingen van leveringen worden naadloos gekoppeld aan de bestelgegevens.

- De communicatie met klanten blijft voorzien van een tijdstempel en context.

- De metagegevens van transacties blijven bewaard en kunnen worden opgevraagd.

Hierdoor worden geschillen over terugboekingen niet langer een kwestie van hectisch onderzoek, maar van gestroomlijnde, procedurele reacties.

Reageer op terugboekingen op basis van een strategie voor redencodes, niet op basis van emoties

Het is ook de moeite waard om in de gaten te houden hoe de aansprakelijkheid voor terugboekingen door AI-agenten zich ontwikkelt, aangezien de redencodes zullen moeten worden aangepast naarmate steeds meer betwiste aankopen afkomstig zijn van geautomatiseerde agenten in plaats van de kaarthouder.

Als de redencodes voor terugboekingen filmclassificaties zijn, dan is de metadata de volledige film.

In het huidige betalingslandschap is deze „plotwending“ geen verrassing. Het is een voorspelbaar gevolg van hiaten in de gegevens. We bevinden ons in het tijdperk van algoritmische beoordeling, waarin geautomatiseerde systemen bepalen wie er wint door je transactiegegevens direct te vergelijken met historische gegevens.

Het winnen van geschillen over terugboekingen is tegenwoordig een puur technische aangelegenheid waarbij het draait om de gelijkwaardigheid van gegevens. Of het nu gaat om het activeren van Visa’s CE 3.0 of Mastercard’s First-Party Trust: succes hangt af van het voldoen aan de logica van een computer. Niet van menselijke sympathie.

Opnieuw zijn de codes voor terugboekingsredenen veranderd van een instrument voor het standaardiseren van geschillen in een wapen voor fraude zelf. Beschouw deze codes niet langer als gemiste inkomsten. Behandel ze als diagnostische signalen.

De netwerken schrijven het script. Maar jij bepaalt wat als bewijs geldt. Breng vandaag nog structuur aan in je gegevens met Chargeflow: leg logbestanden vast, koppel leveringen aan elkaar en bewaar continuïteitssignalen. Dankzij AI-automatisering wordt vriendelijke fraude een formaliteit die je zonder enige moeite kunt oplossen.

Volledig overzicht van de redencodes voor terugboekingen per netwerk

Gebruik deze tabellen om de exacte redencode op uw terugboekingsbericht te achterhalen. Elke rij bevat een link naar een uitgebreide handleiding met informatie over de vereiste bewijsstukken en de reactiestrategie voor die specifieke code.

Redencodes voor terugboekingen van Visa (volledige lijst)

| Code | Reden | Volledige gids |

|---|---|---|

| 10.1 | EMV-aansprakelijkheidsverschuiving – Fraude met vervalste kaarten Fraude met vervalste kaarten bij een terminal met chip die geen EMV ondersteunde. | Bekijk de handleiding |

| 10.2 | EMV-aansprakelijkheidsverschuiving – Fraude zonder vervalsing Fraude zonder vervalsing waarbij de EMV-aansprakelijkheidsverschuiving van toepassing is. | Bekijk de handleiding |

| 10.3 | Overige fraude – Transacties met fysieke kaart Frauduleuze transacties met fysieke kaart die niet onder 10.1/10.2 vallen. | Bekijk de handleiding |

| 10.4 | Overige fraude – Transacties zonder fysieke kaart Frauduleuze transacties waarbij de kaart niet fysiek aanwezig is, bijvoorbeeld online of via de telefoon. | Bekijk de handleiding |

| 10.5 | Visa-fraudebewakingsprogramma Transactie gemarkeerd in het kader van het fraudebewakingsprogramma van Visa. | Bekijk de handleiding |

| 11.2 | Afgewezen autorisatie De transactie is verwerkt nadat de autorisatie was afgewezen. | Bekijk de handleiding |

| 11.3 | Geen autorisatie Transactie verwerkt zonder dat er autorisatie is verkregen. | Bekijk de handleiding |

| 12.1 | bij te late indiening: Transactie die na het verstrijken van de toegestane termijn ter verwerking is ingediend. | Bekijk de handleiding |

| 12.2 | Onjuiste transactiecode Er is een verkeerde transactiecode toegepast, bijvoorbeeld creditering in plaats van aankoop. | Bekijk de handleiding |

| 12.3 | Onjuiste valuta De transactie is in de verkeerde valuta verwerkt. | Bekijk de handleiding |

| 12.4 | Onjuist rekeningnummer De afschrijving is op het verkeerde rekeningnummer van de kaarthouder geboekt. | Bekijk de handleiding |

| 12.5 | Onjuist bedrag Het transactiebedrag wijkt af van het bedrag dat de kaarthouder heeft goedgekeurd. | Bekijk de handleiding |

| 12.6 | Verwerking van dubbele transacties Dezelfde transactie is meerdere keren ingediend en in rekening gebracht. | Bekijk de handleiding |

| 12.7 | Ongeldige gegevens De transactiegegevens zijn ongeldig of voldoen niet aan de vereiste verwerkingsregels. | Bekijk de handleiding |

| 13.1 | Niet-ontvangen goederen/diensten De kaarthouder heeft betaald, maar de goederen of diensten nooit ontvangen. | Bekijk de handleiding |

| 13.2 | Geannuleerde terugkerende transactie De terugkerende afschrijving werd voortgezet nadat de kaarthouder deze had geannuleerd. | Bekijk de handleiding |

| 13.3 | Goederen of diensten die niet aan de beschrijving voldoen of gebreken vertonen De goederen of diensten kwamen niet overeen met de beschrijving of vertoonden gebreken. | Bekijk de handleiding |

| 13.4 | Namaakartikelen De kaarthouder heeft namaakartikelen ontvangen. | Bekijk de handleiding |

| 13.5 | Misleidende voorstelling De verkoper heeft een misleidende voorstelling gegeven van de goederen, diensten of verkoopvoorwaarden. | Bekijk de handleiding |

| 13.6 | Tegoed niet verwerkt De verkoper heeft de beloofde terugbetaling of het beloofde tegoed niet verstrekt. | Bekijk de handleiding |

| 13.7 | Geannuleerde goederen/diensten De kaarthouder heeft geannuleerd, maar er is toch een bedrag in rekening gebracht. | Bekijk de handleiding |

| 13.8 | Oorspronkelijke krediettransactie niet geaccepteerd -kaarthouder betwist een onverwachte krediettransactie. | Bekijk de handleiding |

| 14.1 | Frauduleuze meervoudige transacties De kaarthouder werd zonder toestemming meerdere keren in rekening gebracht voor één aankoop. | Bekijk de handleiding |

Mastercard-codes voor terugboekingsredenen (volledige lijst)

| Code | Reden | Volledige gids |

|---|---|---|

| 4801 | De gevraagde transactiegegevens zijn niet ontvangen Het verzoek om documentatie van de uitgever is onbeantwoord gebleven. | Bekijk de handleiding |

| 4802 | De gevraagde/vereiste informatie is onleesbaar of ontbreekt De ingediende documentatie was onvolledig of onleesbaar. | Bekijk de handleiding |

| 4808 | Terugboeking in verband met autorisatie Transactie verwerkt zonder geldige of vereiste autorisatie. | Bekijk de handleiding |

| 4812 | Rekeningnummer niet in ons bestand Het kaartnummer komt niet overeen met een actieve rekening van een kaarthouder. | Bekijk de handleiding |

| 4831 | Transactiebedrag wijkt af Het in rekening gebrachte bedrag wijkt af van het bedrag waarmee de kaarthouder akkoord is gegaan. | Bekijk de handleiding |

| 4834 | Fout bij het afrekenen Een fout bij de terminal of het kassa-apparaat heeft geleid tot een onjuiste afrekening. | Bekijk de handleiding |

| 4835 | Kaart ongeldig / Transactie niet geautoriseerd De kaarthouder geeft aan dat de transactie niet is geautoriseerd. | Bekijk de handleiding |

| 4837 | Geen toestemming van de kaarthouder De kaarthouder ontkent dat hij aan de transactie heeft deelgenomen of deze heeft goedgekeurd. | Bekijk de handleiding |

| 4840 | Frauduleuze verwerking van transacties Een handelaar heeft een transactie op frauduleuze wijze verwerkt of opnieuw verwerkt. | Bekijk de handleiding |

| 4841 | Geannuleerde transactie voor terugkerende of digitale producten De facturering voor terugkerende of digitale producten ging na de annulering door. | Bekijk de handleiding |

| 4842 | bij te late indiening: Transactie is buiten het toegestane tijdsbestek ter verwerking aangeboden. | Bekijk de handleiding |

| 4846 | Onjuiste transactievalutacode opgegeven De valutacode ontbreekt of is onjuist in de transactie. | Bekijk de handleiding |

| 4847 | Vereiste autorisatie niet verkregen Aan de aanvullende autorisatievereiste is niet voldaan. | Bekijk de handleiding |

| 4850 | Geschil over facturering van een afbetalingsregeling Geschil over de facturering van een afbetalingsregeling. | Bekijk de handleiding |

| 4853 | voor geschillen van kaarthouders: Algemeen geschil over goederen, diensten of transactievoorwaarden. | Bekijk de handleiding |

| 4854 | Geschil met kaarthouder – Niet elders ingedeeld Geschil dat niet onder een specifiekere redencode valt. | Bekijk de handleiding |

| 4855 | Niet-geleverde goederen of diensten De kaarthouder heeft betaald, maar de goederen of diensten nooit ontvangen. | Bekijk de handleiding |

| 4857 | over een geschil met betrekking tot een via de telefoon geactiveerde transactie met een kaart. | Bekijk de handleiding |

| 4859 | Aanvullende kosten, no-show-kosten of geschillen over geldautomaattransacties Geschil over aanvullende kosten, no-show-kosten of een geldautomaattransactie. | Bekijk de handleiding |

| 4860 | Tegoed niet verwerkt De verkoper heeft de beloofde terugbetaling of het beloofde tegoed niet verstrekt. | Bekijk de handleiding |

| 4863 | Kaarthouder herkent de afschrijving niet / Mogelijke fraude De kaarthouder herkent de afschrijving niet; mogelijk gaat het om fraude. | Bekijk de handleiding |

Redencodes voor terugboekingen bij American Express (volledige lijst)

| Code | Reden | Volledige gids |

|---|---|---|

| C02 | Tegoed niet verwerkt De verkoper heeft de beloofde terugbetaling of het beloofde tegoed niet verstrekt. | Bekijk de handleiding |

| C04 | Geretourneerde of geweigerde goederen/diensten De kaarthouder heeft de goederen of diensten geretourneerd of geweigerd. | Bekijk de handleiding |

| C05 | Geannuleerde goederen/diensten De kaarthouder heeft de goederen of diensten geannuleerd. | Bekijk de handleiding |

| C08 | Niet-ontvangen goederen/diensten De kaarthouder heeft betaald, maar de goederen of diensten nooit ontvangen. | Bekijk de handleiding |

| C18 | No-show of geannuleerde creditcardaanbetaling bij : geschil over no-show of aanbetalingskosten bij reservering. | Bekijk de handleiding |

| C28 | Geannuleerde doorlopende afschrijving De doorlopende afschrijving ging na de annulering door. | Bekijk de handleiding |

| C31 | Goederen/diensten komen niet overeen met de beschrijving De goederen of diensten kwamen niet overeen met de beschrijving. | Bekijk de handleiding |

| C32 | Beschadigde of defecte goederen/diensten De kaarthouder heeft beschadigde of defecte goederen of diensten ontvangen. | Bekijk de handleiding |

| FR6 | Programma voor gedeeltelijke/onmiddellijke terugboekingen Terugboeking ingediend in het kader van het programma voor gedeeltelijke/onmiddellijke terugboekingen van Amex. | Bekijk de handleiding |

| P07 | Te late indiening De handelaar heeft de transactie na de toegestane deadline ingediend. | Bekijk de handleiding |

| P08 | Dubbele afschrijving Dezelfde transactie is meer dan eens in rekening gebracht. | Bekijk de handleiding |

| P23 | Valuta-afwijking De transactie is in de verkeerde valuta verwerkt. | Bekijk de handleiding |

| F29 | bij transacties zonder fysieke kaart Frauduleuze transactie zonder fysieke kaart. | Bekijk de handleiding |

| F30 | EMV- met vervalste kaarten: fraude met vervalste kaarten bij een terminal die niet aan de EMV-normen voldoet. | Bekijk de handleiding |

| F31 | EMV- bij verlies, diefstal of niet-ontvangen kaarten: fraude waarbij sprake is van een verloren, gestolen of nooit ontvangen kaart. | Bekijk de handleiding |

| FR2 | -programma voor volledige aansprakelijkheid bij fraude: Terugvordering ingediend in het kader van het programma voor volledige aansprakelijkheid bij fraude van Amex. | Bekijk de handleiding |

| R03 | Onvolledig antwoord De reactie van de verkoper op het geschil was onvolledig. | Bekijk de handleiding |

| R13 | Geen reactie De verkoper heeft niet gereageerd op het verzoek om opheldering over het geschil. | Bekijk de handleiding |

Ontdek de redencodes voor terugboekingen (volledige lijst)

| Code | Reden | Volledige gids |

|---|---|---|

| AA | Niet herkend / Ongeautoriseerde transactie De kaarthouder herkent de afschrijving niet of heeft deze niet geautoriseerd. | Bekijk de handleiding |

| AP | Geannuleerde terugkerende transactie De terugkerende afschrijving is na de annulering doorgegaan. | Bekijk de handleiding |

| AW | Gewijzigd bedrag Het transactiebedrag is gewijzigd nadat de kaarthouder had ondertekend. | Bekijk de handleiding |

| cd | Credit/debet onjuist geboekt Terugbetaling of credit onjuist op de rekening geboekt. | Bekijk de handleiding |

| CP | Niet geclassificeerd Geschil dat niet onder een specifiekere redencode valt. | Bekijk de handleiding |

| DA | Afgewezen autorisatie De transactie is verwerkt nadat de autorisatie was afgewezen. | Bekijk de handleiding |

| DP | Verwerking van dubbele transacties Dezelfde transactie is meerdere keren ingediend en in rekening gebracht. | Bekijk de handleiding |

| EX | met een verlopen kaart De transactie is verwerkt met een kaart die al was verlopen. | Bekijk de handleiding |

| IC | Onleesbare verkoopgegevens De verkoopbon of transactiegegevens waren onleesbaar. | Bekijk de handleiding |

| IN | Ongeldig kaartnummer De afschrijving is verwerkt met een ongeldig kaartnummer. | Bekijk de handleiding |

| LP | van een late indiening: transactie die na het verstrijken van de toegestane termijn ter verwerking is ingediend. | Bekijk de handleiding |

| N.v.t. | Geen autorisatie Transactie verwerkt zonder dat er autorisatie is verkregen. | Bekijk de handleiding |

| NM | : de kaarthouder heeft betaald, maar de goederen nooit ontvangen. | Bekijk de handleiding |

| NR | Goederen die niet aan de beschrijving voldoen of gebreken vertonen De goederen kwamen niet overeen met de beschrijving of vertoonden gebreken. | Bekijk de handleiding |

| RG | Het niet ontvangen van periodieke goederen of diensten De periodieke goederen of diensten zijn nooit geleverd. | Bekijk de handleiding |

| verpleegkundige | Ontbrekend ontvangstbewijs van contante betaling/opwaardering De kaarthouder heeft geen ontvangstbewijs van een contante betaling of opwaardering ontvangen. | Bekijk de handleiding |

| SV | Niet-geleverde diensten -kaarthouder heeft betaald voor een dienst die nooit is uitgevoerd. | Bekijk de handleiding |

| UA02 | Fraude, transacties zonder fysieke kaart Frauduleuze transactie in een omgeving zonder fysieke kaart. | Bekijk de handleiding |

Geschillen automatisch winnen op basis van de redencode

U kunt uw bewijsstukken afstemmen op de exacte redencode achter elke terugvordering, in plaats van algemene reacties in te dienen. Chargeflow het proces van begin tot eind, met een garantie op een viervoudig rendement op uw investering.

Gratis beginnenTerugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

.png)