%201.svg)

Uitleg over chargeback-fraude: hoe het werkt, veelvoorkomende vormen en hoe je het kunt voorkomen

Terugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

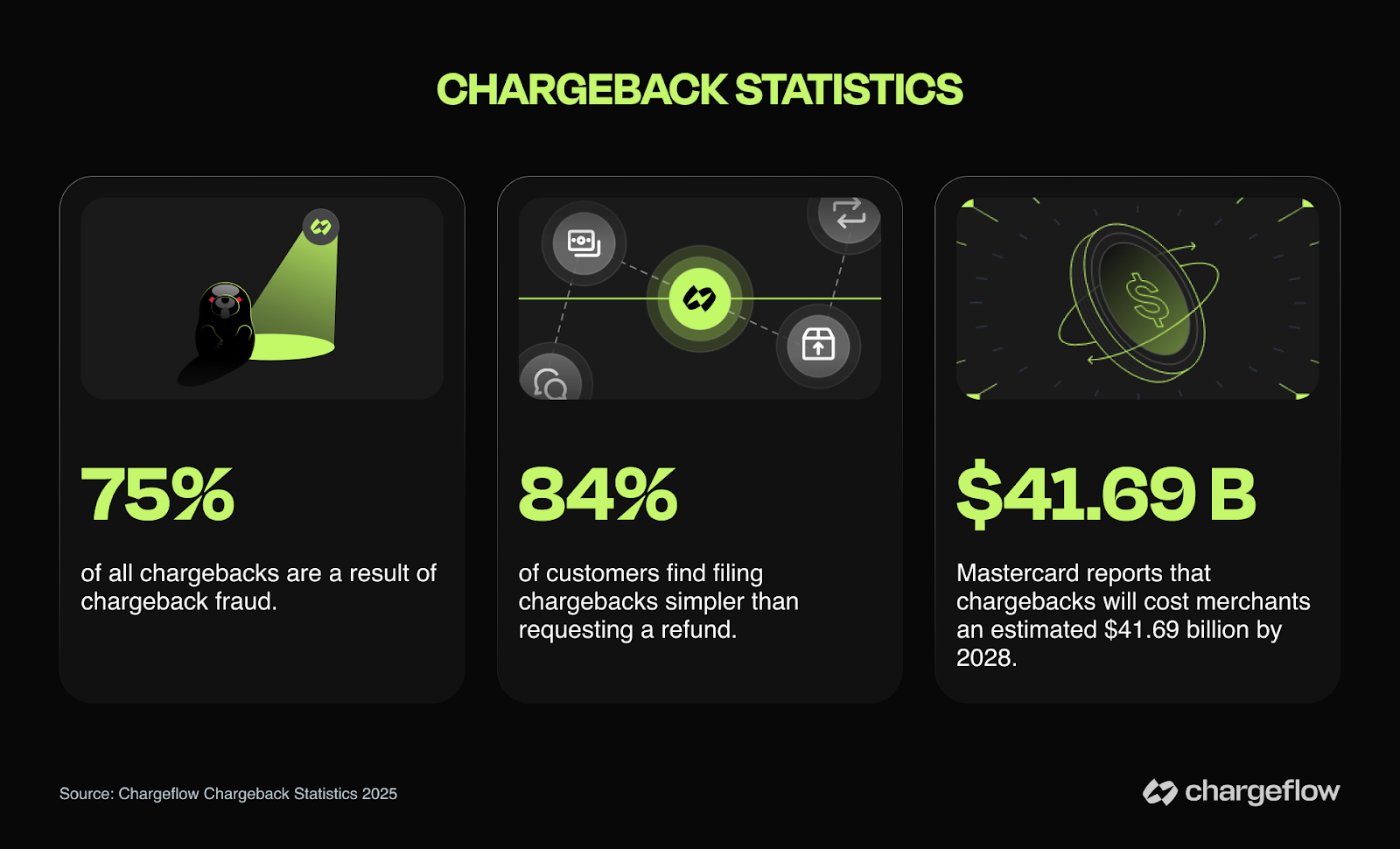

Er is sprake van chargebackfraude wanneer klanten legitieme transacties betwisten om zowel het product als hun geld te behouden. Dit is momenteel verantwoordelijk voor ongeveer 75% van alle fraudeverliezen bij handelaren. Een legitieme kaarthouder kan alle verificatiecontroles doorstaan en toch zes maanden later een betwisting indienen. Uw echte verdediging is wat u na de transactie opbouwt: afhandelingsdocumentatie die is gekoppeld aan specifieke redencodes, een beleid voor het 24 maanden bewaren van gegevens, en een systeem dat bekende misbruikers signaleert voordat uw magazijn ook maar één artikel verzendt.

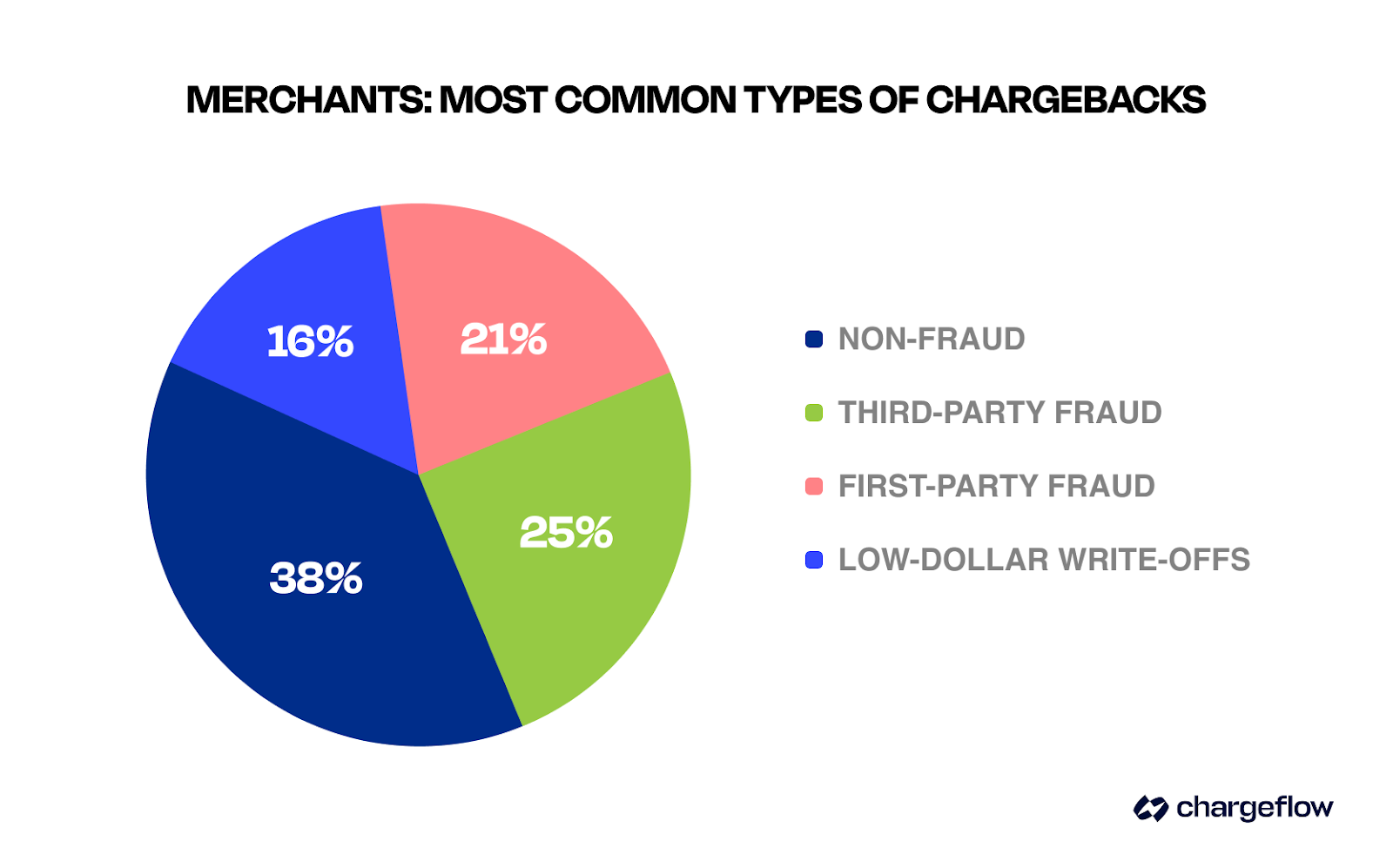

- Fraude door terugboekingen (ook wel ‘vriendelijke fraude’ genoemd) is inmiddels verantwoordelijk voor ongeveer 75% van alle fraudeverliezen bij handelaren, een stijging ten opzichte van slechts 20% in 2010.

- De zes meest voorkomende soorten zijn: artikel niet ontvangen, artikel wijkt af van de beschrijving, transactie zonder toestemming, fraude door familieleden, abonnementsfraude en fraude door kopers die spijt hebben van hun aankoop.

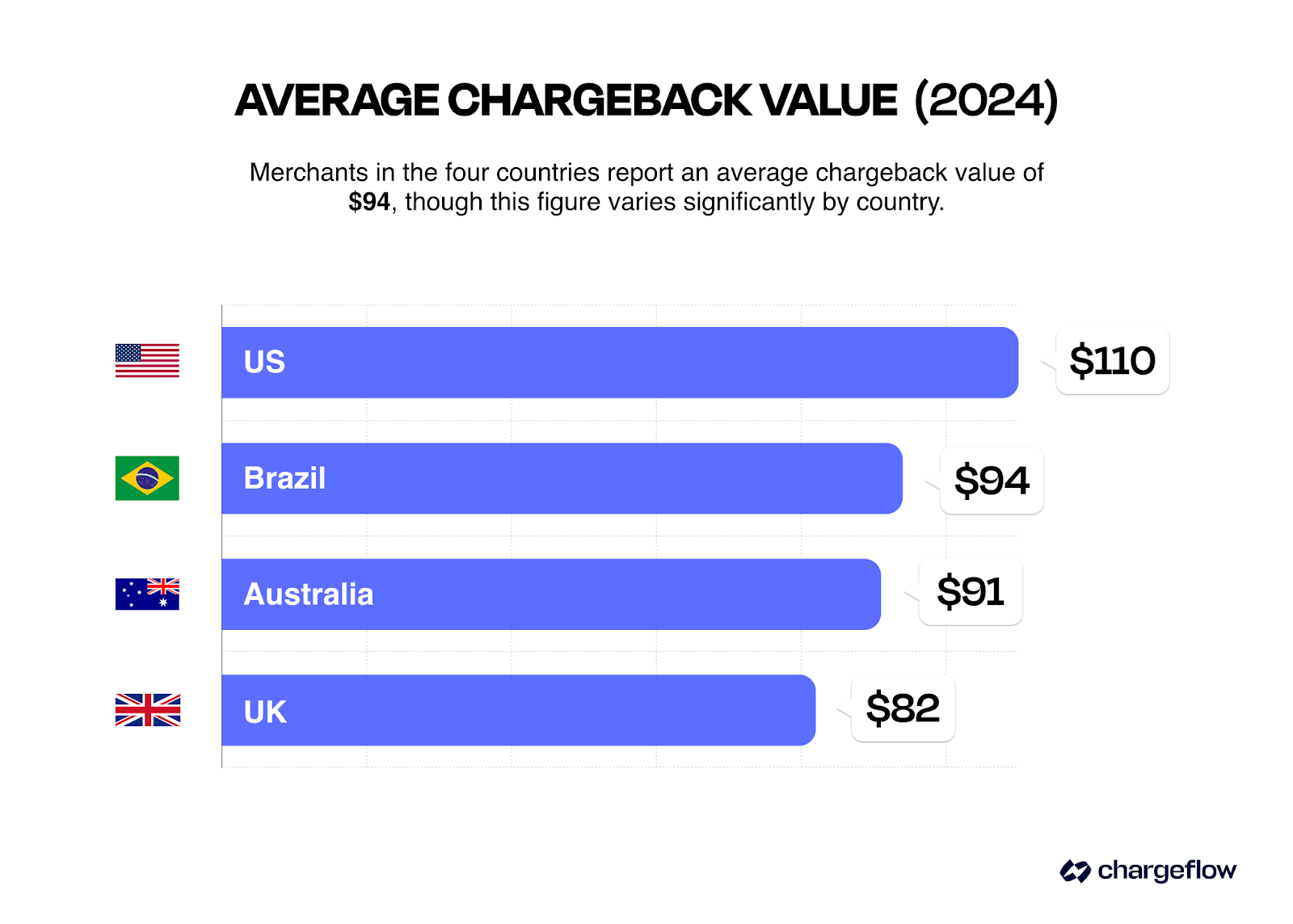

- De sector reizen en horeca kent het hoogste gemiddelde terugboekingsbedrag ($120); abonnementsdiensten het laagste ($69).

- Als de drempelwaarden voor het percentage terugboekingen van Visa VAMP of Mastercard ECM worden overschreden, worden er kosten per transactie in rekening gebracht en worden de maandelijkse boetes steeds hoger.

- Chargeflow Signaleer bekende misbruikers van chargeback-fraude al vóór de afhandeling van de bestelling, waardoor de fraude gemiddeld met tot wel 90% wordt teruggedrongen.

Chargeback-fraude (ook wel vriendelijke fraude) doet zich voor wanneer een klant een legitieme transactie betwist om zijn geld terug te krijgen, terwijl hij het product of de dienst waarvoor hij heeft betaald, behoudt. Volgens Visa is dit momenteel verantwoordelijk voor ongeveer 75% van alle fraudeverliezen bij handelaren, een stijging ten opzichte van slechts 20% in 2010. Als u online verkoopt, bent u hier al aan blootgesteld, of u het nu zo noemt of niet.

In het voorjaar van 2010 kwamen meer dan een dozijn specialisten op het gebied van e-commercefraudepreventie bijeen in een conferentiezaal van een hotel in Las Vegas om ervaringen uit te wisselen. Wat ze in hun terugboekingsrapporten zagen, klopte gewoon niet.

Het aantal fraudecodes nam sterk toe. Bij nader onderzoek bleek het patroon echter af te wijken van traditionele kaartfraude. De kaarthouders hadden de aankopen zelf gedaan. De transacties waren goedgekeurd. De goederen waren geleverd. Toch werden er massaal fraudeclaims ingediend.

Wat de groep zag, was geen misbruik van gestolen kaarten. Het was iets subtielers en gevaarlijkers: terugboekingsfraude.

In die kamer werd duidelijk dat dit geen incidentele hinder was. Het was een zich aftekenend structureel probleem. Jaren later zou Karisse Hendrick, een expert op het gebied van fraudepreventie die bij die bijeenkomst aanwezig was, dit moment in haar artikel beschrijven als een vroeg keerpunt in de manier waarop de sector terugboekingen benaderde.

Ruim tien jaar later is chargebackfraude nog steeds niet verdwenen. Integendeel, het is zelfs nog geavanceerder, geautomatiseerder en gangbaarder geworden dan ooit. Voor veel handelaren manifesteert chargebackfraude zich niet langer in de vorm van plotselinge pieken. Het is een gestage omzetdaling die verborgen zit in geschilpercentages en fraudedashboards.

Als u een e-commercebedrijf runt, krijgt u vrijwel zeker te maken met chargebackfraude, of u het nu zo noemt of niet.

Wat is chargebackfraude?

Handelaren die te maken hebben met een groot aantal fraude- en geschilzaken, schakelen vaak een gespecialiseerd bedrijf voor chargebackbeheer in zodra handmatige controle niet meer volstaat.

Chargebackfraude is misbruik van het chargeback-systeem waarbij een klant een legitieme transactie uitvoert, het product of de dienst ontvangt en vervolgens bij zijn bank bezwaar maakt tegen de afschrijving om het betaalde bedrag terug te vorderen, terwijl hij het gekochte product of de dienst behoudt.

De werking is bedrieglijk eenvoudig:

- Een klant plaatst een bestelling en betaalt met zijn creditcard.

- U, als verkoper, voert de bestelling uit en levert het product.

- De klant neemt contact op met zijn bank en beweert dat hij het artikel nooit heeft ontvangen, de afschrijving niet herkent of dat de transactie niet door hem is geautoriseerd.

- Hun bank draait de afschrijving terug en schrijft het bedrag af van uw verkopersrekening.

- De klant houdt zowel het product als zijn geld.

Wat dit bijzonder verraderlijk maakt, is dat de bewijslast bij jou ligt. Wanneer een klant een afschrijving betwist, moet jij aantonen dat de transactie legitiem was om de terugboeking ongedaan te maken. En zelfs met solide bewijs kun je nog steeds in het ongelijk worden gesteld.

Veelvoorkomende vormen van terugboekingsfraude

De term ‘chargebackfraude’ is een brede term die in de betalingssector wordt gebruikt om verschillende soorten onterechte geschillen van kaarthouders te categoriseren. Dit zijn de meest voorkomende vormen van chargebackfraude:

| Soort fraude | Klacht van de klant | Veelvoorkomende waarschuwingssignalen |

|---|---|---|

| Artikel niet ontvangen | "Ik heb het nooit ontvangen", hoewel uit de tracking blijkt dat het is afgeleverd | Leveringen aan flatgebouwen/appartementencomplexen; herhaalde claims van dezelfde koper |

| Artikel wijkt af van de beschrijving | "Het is niet wat er werd beloofd" | Vage klachten; geen poging tot teruggave gedaan vóór het indienen van het geschil |

| Transactie niet geautoriseerd | "Ik heb deze aankoop niet gedaan" | Het lijkt op echte fraude; banken gaan er standaard vanuit dat de kaarthouder gelijk heeft |

| Fraude binnen het gezin | Een familielid heeft de kaart zonder toestemming gebruikt | Aankopen op ongebruikelijke tijdstippen; producten voor een andere leeftijdsgroep |

| Abonnementsfraude | "Ik heb nooit toestemming gegeven voor periodieke afschrijvingen" | Geschil ingediend na weken of maanden van actief gebruik |

| Fraude door kopersremorse | Zij zijn van gedachten veranderd nadat zij het artikel hadden ontvangen | Geen verdachte signalen; de „fraude“ vindt plaats na de levering |

1) Fraude met niet-ontvangen artikelen

De klant beweert dat hij het artikel nooit heeft ontvangen, maar uit de trackinggegevens blijkt iets anders. Dit is een van de meest voorkomende vormen van fraude met terugboekingen in de e-commerce.

Opvallende aanwijzingen voor dreigende fraude met het argument „artikel niet ontvangen“ zijn onder meer:

- De koper vraagt of een duur artikel bij appartementencomplexen of gemeenschappelijke ruimtes kan worden afgeleverd,

- Ze hebben dit al eerder beweerd.

2) Fraude door afwijking van de productbeschrijving

Bij klachten over „artikel niet zoals beschreven“ wordt aangevoerd dat het product of de dienst die de klant heeft ontvangen, aanzienlijk afweek van wat er was geadverteerd. Net als bij gevallen waarin het artikel niet is ontvangen , komen legitieme klachten regelmatig voor. Maar fraudeurs maken gebruik van dit argument omdat het subjectief is en moeilijker te weerleggen.

Veelvoorkomende waarschuwingssignalen zijn onder meer:

- Vage klachten,

- Geen poging tot teruggave vóór het indienen van een geschil,

- Een rechtstreeks geschil zonder eerst contact op te nemen met de verkoper.

3) Fraude met de melding „Transactie niet geautoriseerd“

Transactie: Bij ongeoorloofde terugboekingsfraude beweert een klant dat hij de aankoop niet heeft gedaan en dat iemand anders zijn kaart moet hebben gebruikt. Deze methode is bijzonder effectief omdat ze op echte fraude lijkt, en banken kiezen in dergelijke gevallen doorgaans de kant van de kaarthouder.

4) Fraude binnen het gezin

Dit gebeurt wanneer een gezinslid (vaak een kind of tiener) een aankoop doet met de kaart van een ouder. Wanneer de ouder de afschrijving ziet, betwist hij of zij deze als ongeoorloofd, in plaats van de verkoper om terugbetaling te vragen.

Alarmsignalen zijn onder meer aankopen die zijn gedaan op tijdstippen waarop de kaarthouder waarschijnlijk slaapt of aan het werk is, of producten die vooral bij jongeren in de smaak vallen en die met de kaart van een oudere persoon zijn besteld.

5) Abonnementsfraude

Er is sprake van abonnementsfraude wanneer een klant een terugkerende afschrijving betwist als ongeoorloofd, nadat hij de dienst al weken of maanden heeft gebruikt. Afgezien van gevallen waarin abonnementen worden vergeten, is het vermijden van abonnementen een belangrijke vorm van chargebackfraude in de e-commerce.

6) Fraude door kopers die spijt krijgen van hun aankoop

Bij fraude door kopersremorse is de klant simpelweg van gedachten veranderd over de transactie, direct nadat het geld zijn portemonnee had verlaten. In plaats van om terugbetaling te vragen, stappen ze over je hoofd heen om een geschil in te dienen, omdat dat „sneller“ gaat.

Dit vormt een uitdaging voor winkeliers, omdat er niets verdachts aan de transactie is; de fraude vindt meestal pas na de levering plaats.

Vriendelijke fraude versus terugboekingsfraude: wat is het verschil?

Vaak worden de termen ‘vriendelijke fraude’ en ‘chargebackfraude’ door elkaar gebruikt om misbruik van het chargeback-mechanisme aan te duiden. En ze betekenen precies hetzelfde.

Uit branchegegevens en gegevens over terugboekingen blijkt dat de term „vriendelijke fraude” al vanaf het midden van de jaren 2000 door banken en betalingsverwerkers in interne contexten en woordenlijsten werd gebruikt. Na de bijeenkomst in Las Vegas in het voorjaar van 2010 raakte de term al snel algemeen bekend en werd hij in de hele e-commercebranche overgenomen.

De term is ontleend aan de militaire analogie van „friendly fire“, waarbij de eigen troepen elkaar schade toebrengen. Dit is treffend, omdat de fraude afkomstig is van een ogenschijnlijk legitieme klant, en niet van een externe crimineel.

Terugboekingsfraude kwam halverwege de jaren 2010 naar voren als een alternatief, meer beschrijvend en duidelijker synoniem.

In de huidige branchepraktijk wordt misbruik van het chargeback-systeem aangeduid als „first-party fraude“, waarbij de termen „friendly fraud“, „chargeback-fraude“ en „first-party misbruik“ door elkaar worden gebruikt.

Tijdlijn van terugboekingsfraude:

- 2010: „Vriendelijke fraude“ wordt de gangbare term in de sector om dit fenomeen te onderscheiden van fraude door derden.

- Vanaf medio 2010: Terugboekingsfraude en first-party-fraude komen in beeld als alternatieven, nu de sector zich verzet tegen de vriendelijk klinkende terminologie.

- Huidige situatie: Beide termen worden gebruikt, waarbij de voorkeur steeds vaker uitgaat naar ‘first-party fraud’ en ‘chargeback fraud’ boven ‘friendly fraud’, terwijl ‘first-party misuse’ als een bredere term fungeert (die zowel opzettelijke fraude als oprechte verwarring omvat).

Dat onderscheid is belangrijk. Niet elke betwiste afschrijving is kwaadwillig:

- Het kan zijn dat een klant de naam van uw bedrijf op zijn afschrift echt niet herkent.

- Familieleden kunnen aankopen doen zonder dit duidelijk te melden.

- Het kan gebeuren dat iemand vergeet dat hij of zij toestemming heeft gegeven voor een proefperiode die is omgezet in een betaald abonnement.

- Problemen met de levering kunnen tot echte onduidelijkheid leiden over de vraag of een artikel wel is aangekomen.

Het probleem is dat deze onschuldige fouten precies hetzelfde mechanisme gebruiken als opzettelijke fraude. En ze kosten je net zoveel geld. Of de klant nu kwaadwillig is of in de war, dat maakt voor banken niet uit. Je raakt het product en de betaling toch kwijt en moet de vaste kosten voor terugboekingen betalen.

Hoe chargebackfraude in de e-commerce werkt

De betalingsdienstaanbieder van een handelaar signaleert doorgaans het eerste geschil en geeft de redencode door, maar de bewijslast voor de rechtmatigheid ligt nog steeds bij de handelaar.

Bij chargebackfraude wordt misbruik gemaakt van een fundamentele tekortkoming in het ontwerp van online handel: degene die de betaling heeft geautoriseerd, kan achteraf beweren dat hij of zij dat niet heeft gedaan, en het systeem gaat daar standaard vanuit.

Dit is het draaiboek:

Een klant koopt iets met zijn eigen kaart. Je voert de bestelling uit. Vervolgens dient de klant een klacht in. Zijn bank geeft een terugboeking door.

Wat het in de e-commerce zo bijzonder krachtig maakt, is dat elk bewijsstuk dat aantoont dat een transactie legitiem was, kan worden weggeredeneerd.

- Is uit de trackinggegevens te zien of het pakket is afgeleverd? „Van mijn veranda gestolen.”

- Komt het IP-adres overeen met eerdere bestellingen? „Mijn wifi is gehackt.“

- Komt het afleveradres overeen met de bestellingen? „Iemand die mijn adres kent, heeft mijn kaart gebruikt.”

De reden voor deze fundamentele kloof is dat het terugboekingsmechanisme nog niet is aangepast aan de realiteit van de hedendaagse handel, waarin de kaarthouder zelf de fraudeur kan zijn.

De abonnementseconomie heeft fraude met terugboekingen in de hand gewerkt

Het geniale aan chargeback-fraude in de e-commerce is dat legitieme transacties en frauduleuze transacties forensisch gezien niet van elkaar te onderscheiden zijn. Bij beide gaat het om:

- Het juiste kaartnummer en de CVV-code.

- Adresverificatie geslaagd.

- Het apparaat en het IP-adres van de daadwerkelijke kaarthouder.

- Levering op hun daadwerkelijke adres.

- Soms zelfs hun handtekening.

Een vastberaden oplichter hoeft niets te stelen of te hacken. Hij hoeft alleen maar achteraf te liegen. De bewijslast ligt dan volledig bij jou om aan te tonen dat hij liegt, wat vrijwel onmogelijk is.

Abonnementsbedrijven krijgen hier in toenemende mate mee te maken.

Een klant meldt zich aan, maakt maandenlang gebruik van je dienst en betwist vervolgens elke afschrijving, met het argument dat hij „nooit toestemming heeft gegeven voor periodieke afschrijvingen“. De bank heeft weinig reden om toezicht te houden op het betwistingsgedrag van kaarthouders, aangezien de financiële last bij jou ligt en niet bij de bank zelf. Je voert in feite een zware strijd om opzet aan te tonen aan de hand van inloggegevens en gebruiksgegevens.

Ondertussen heeft de fraudeur maandenlang misbruik gemaakt van de situatie, heeft hij niets betaald en zal hij hoogstwaarschijnlijk geen enkele straf ondervinden. Misschien probeert hij het zelfs nog eens met een andere kaart.

De werkelijke zakelijke gevolgen van terugboekingsfraude

Laten we het eens over de cijfers hebben. Want de werkelijke kosten van chargebackfraude reiken veel verder dan de directe transactiewaarde.

Directe financiële verliezen

Voor elke terugvordering van $ 100 verlies je in feite:

- $100 aan omzet (terugbetaald aan de klant)

- De kostprijs van verkochte goederen (u hebt het product verzonden)

- Verzendkosten (in beide richtingen indien retourzending van toepassing is)

- Verwerkingskosten (creditcardmaatschappijen vergoeden deze niet)

- Kosten voor terugboekingen (15 tot 100 dollar per geval)

- De administratieve tijd die nodig is om de terugvordering aan te vechten

Als je denkt dat het daar ophoudt, staat je een verrassing te wachten. Het wordt nog erger.

Boetes voor merchant accounts

Betaalkaartnetwerken houden uw chargebackpercentage bij, dat wil zeggen het percentage transacties dat tot een chargeback leidt. Als uw percentage een bepaalde drempel overschrijdt, krijgt u te maken met steeds zwaardere sancties:

Visum (VAMP, wijzigingen in belangrijke regio’s na april 2026):

- Extra kosten voor handelaren: 1,5% (150 basispunten) + ≥1.500 gevallen van fraude/geschillen per maand.

- Acquirer: boven het gemiddelde: 0,5%; buitensporig: 0,7%.

- Boetes: kosten per transactie (~$8+), herstelmaatregelen vereist.

Mastercard (ECM/ECP):

Als de buitensporige drempels voor terugboekingen van Mastercard hier worden overschreden, kan dit leiden tot deelname aan het programma voor toezicht op terugboekingen van Mastercard, bovenop de sancties die Mastercard al oplegt op grond van ECM/ECP.

- ECM: 1,5% terugboekingspercentage + ≥ 100 terugboekingen per maand (gedurende 2 opeenvolgende maanden).

- HECM: terugboekingspercentage van 3% + ≥ 300 terugboekingen per maand (gedurende 2 opeenvolgende maanden).

- Sancties: Gedifferentieerde maandelijkse boetes vanaf 1.000 dollar (vanaf de tweede maand).

Operationele last

Het bestrijden van terugboekingsfraude kost middelen die beter kunnen worden ingezet om uw bedrijf te laten groeien:

- Medewerkers besteden tijd aan het verzamelen van bewijsmateriaal en het opstellen van weerleggingen.

- De aandacht van het management verschuift van strategie naar brandjes blussen.

- IT-middelen worden ingezet voor het opzetten van een betere documentatie-infrastructuur.

- De klantenservice richt zich meer op het afhandelen van geschillen dan op het helpen van legitieme klanten.

Psychologische gevolgen

Dit komt niet tot uiting in de jaarrekening. Maar het is wel degelijk reëel: de frustratie, de stress en het gevoel van machteloosheid die voortkomen uit het feit dat je wordt bestolen terwijl het systeem de dief lijkt te beschermen.

Veel eigenaren van e-commercebedrijven noemen fraude met terugboekingen als een van de meest ontmoedigende aspecten van het runnen van een webwinkel. De schermafbeelding van een Reddit-discussie vat het het beste samen:

Waarom fraude met terugboekingen blijft bestaan

Voor opzettelijke fraudeurs: het is diefstal zonder strafrechtelijke gevolgen. Banken delen geen gegevens met andere handelaren. Er kan geen branchebrede ‘blacklist’ worden opgesteld. Elke handelaar ontdekt deze recidivist pas zelf, nadat hij al is bestolen.

Voor ‘onbedoelde’ fraudeurs: het begon als oprechte verwarring. Ze herkenden een afschrijving niet, raakten in paniek en betwistten deze. Toen beseften ze dat ze ermee wegkwamen. De volgende keer is de verwarring minder oprecht. En de keer daarna? Dan is het volkomen opzettelijk, omdat ze hebben geleerd dat het systeem het lijkt te belonen als je doet alsof je van niets weet. Dus blijven ze het doen.

Voor iedereen die daar tussenin zit: het ontbreken van consequenties leidt tot een moreel risico. Wanneer het betwisten van een afschrijving makkelijker is dan contact opnemen met de klantenservice, sneller dan wachten op een terugbetaling en geen nadelen met zich meebrengt, kiezen mensen voor de weg van de minste weerstand. Zelfs als ze weten dat het verkeerd is, doen ze het toch.

Het systeem zet klanten er in feite toe aan om fraude te plegen.

Sectoren die het meest kwetsbaar zijn voor terugboekingsfraude

Met name bij Visa-transacties kunnen hoge percentages fraude-geschillen in deze sectoren er ook toe leiden dat een handelaar in het Visa Acquirer Monitoring Program terechtkomt, waardoor er een extra, afzonderlijke controle wordt opgelegd.

Toen fraude door terugboekingen in 2010 voor het eerst onder de aandacht kwam, bleek uit een onderzoek van LexisNexis naar de werkelijke kosten van fraude dat ‘vriendelijke fraude’ slechts 20% van de fraudeverliezen bij handelaren uitmaakte. Slechts 10% van de handelaren meldde dat jaar een toename van dit soort geschillen.

Vandaag wijst een soortgelijk rapport van Visa erop dat ongeveer 75% van alle kosten in verband met terugboekingen te wijten is aan fraude bij terugboekingen. 63% van de handelaren meldde een toename van vriendelijke fraude.

In iets meer dan tien jaar tijd is wat ooit een zorgwekkend probleem was, uitgegroeid tot de meest voorkomende vorm van fraude waarmee winkeliers te maken hebben.

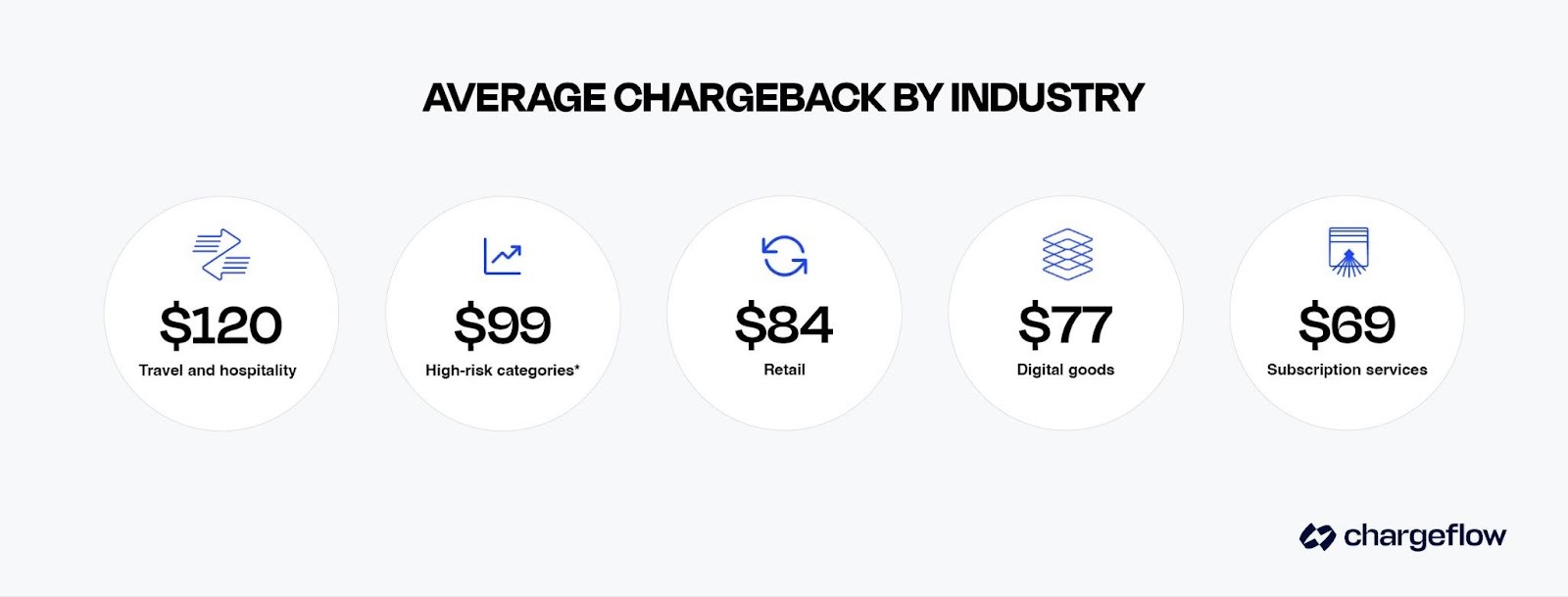

Sommige sectoren hebben meer te lijden onder terugboekingsfraude dan andere. Dit zijn de sectoren die het meest kwetsbaar zijn voor terugboekingsfraude:

| Industrie | Gemiddeld bedrag van terugboekingen | Belangrijkste drijfveer |

|---|---|---|

| Reizen & Horeca | $120 | Klachten over "dienst niet zoals beschreven" na afloop van het verblijf |

| Gaming, cryptovaluta, voedingssupplementen en CBD | $99 | Indeling in de risicocategorie ‘hoog’; geschillen over abonnementen en de doeltreffendheid |

| Mode & Kleding | $84 | Wardrobing; verschillen in verwachtingen ten aanzien van pasvorm, kleur en kwaliteit |

| Digitale producten | $77 | Geen leveringsbevestiging; direct gebruiken voordat je een geschil indient |

| Abonnementsdiensten | $69 | "Ik heb nooit toestemming gegeven voor periodieke afschrijvingen", zo luidt de bewering |

Reizen en horeca

Volgens brancheanalisten kende de reis- en horecasector in 2025 een stijging van meer dan 30% op jaarbasis in het aantal terugboekingen. Hotels, vakantieverblijven en touroperators hebben te maken met aanzienlijke fraude op het gebied van terugboekingen. Dit werd toegeschreven aan:

- Klanten die na een succesvol verblijf bezwaar maken tegen de kosten.

- “De dienstverlening komt niet overeen met de beschrijving” – dit soort klachten zijn moeilijk te weerleggen.

Volgens Mastercard hebben de sectoren reizen en horeca het hoogste gemiddelde terugboekingsbedrag ($120).

Gaming, cryptovaluta, voedingssupplementen en CBD-producten

Betalingsverwerkers beschouwen bedrijven die diensten aanbieden op het gebied van gaming, kansspelen, cryptovaluta, voedingssupplementen en CBD-producten als risicovol vanwege de hoge terugboekingspercentages als gevolg van ontevredenheid bij klanten, niet-ingevulde verwachtingen, onduidelijke werkzaamheid en problemen met abonnementen.

Sectoren met een hoog risico lopen vaak het risico dat hun account wordt beëindigd en hebben een terugboekingsbedrag van $ 99.

Mode- en kledingdetailhandel

De mode- en kledingmarkt, met een omzet van 1,84 biljoen dollar, is een van de sectoren die het meest te kampen heeft met terugboekingsfraude. Kledingwinkels staan voor specifieke uitdagingen, zoals:

- De subjectieve aard van klachten over „artikel wijkt af van de beschrijving“ als gevolg van verschillen in verwachtingen ten aanzien van kleur, pasvorm en kwaliteit.

- Wardrobing, waarbij klanten kledingstukken één keer dragen en vervolgens de afschrijving betwisten.

- Door de hoge retourpercentages wordt het moeilijker om fraudepatronen te herkennen.

Modewinkels en kledingwinkels hebben een gemiddeld terugboekingsbedrag van 84 dollar.

Digitale producten en abonnementsdiensten

Software, digitale downloads, streamingdiensten, online cursussen en gaming zijn belangrijke doelwitten voor chargebackfraude, omdat:

- Aangezien er geen fysieke verzending plaatsvindt, is er ook geen leveringsbevestiging.

- Dankzij de onmiddellijke levering is het eenvoudig om het product te gebruiken en vervolgens een klacht in te dienen.

- Het is moeilijk om aan te tonen dat de klant het product heeft ontvangen of gebruikt.

Volgens Mastercard bedraagt de gemiddelde terugvorderingswaarde voor digitale producten 77 dollar, terwijl die voor abonnementsdiensten 69 dollar bedraagt.

Beste praktijken om fraude met terugboekingen bij e-commerce te voorkomen

Het standaardadvies (duidelijkere communicatie, strengere controles, betere administratie) is niet verkeerd. Het is alleen onvolledig. Ondanks dat winkeliers zich er al tien jaar aan houden, blijft het aantal frauduleuze terugboekingen toenemen.

Laten we het er dus eens over hebben wat er in dat advies ontbreekt.

Strategie ter voorkoming van terugboekingsfraude: stop met het verdedigen van de verkeerde perimeter

Het afrekenen is niet langer het moment waarop de meeste gevallen van chargebackfraude worden beslist.

Je belangrijkste verdedigingsmiddelen liggen niet bij het aankoopmoment. Ze zitten in wat je tijdens de afhandeling van de bestelling opbouwt, hoe je de levering documenteert en hoe snel je kunt aantonen wat er is gebeurd als een klant beweert dat dit niet het geval was.

De meeste preventieve richtlijnen waren zinvol toen fraude nog neerkwam op gestolen kaartgegevens. Ze voorkomen ongeoorloofde transacties, blokkeren gestolen kaarten en signaleren verdacht gedrag voordat er geld wordt overgemaakt.

Maar in de huidige e-commerce wordt het merendeel van de chargeback-fraude gepleegd door de klant zelf. Geen enkel beveiligingssysteem bij het afrekenen kan voorkomen dat een legitieme kaarthouder een transactie betwist die hij vrijwillig heeft uitgevoerd. De fraude vindt pas later plaats, wanneer hij beweert dat hij dat niet heeft gedaan.

Dat is de leemte waar het standaardadvies geen antwoord op biedt. Bij het afrekenen zie je wie de transactie heeft voltooid. Je komt er echter niet achter of die persoon ook daadwerkelijk achter de transactie staat.

Zorg ervoor dat retourneren toegankelijk is, maar niet te gemakkelijk.

Een ruimhartig retourbeleid vermindert het aantal terugboekingen door ontevreden klanten een alternatief te bieden voor het bellen van hun bank. Dat klopt. Maar een extreem soepel beleid (zonder vragen, zonder dat het artikel hoeft te worden teruggestuurd, onmiddellijke terugbetaling) vermindert niet alleen de drempel. Het vermindert ook de verantwoordelijkheid.

Bij retourzendingen moet het originele artikel worden teruggestuurd. Terugbetalingen moeten via de oorspronkelijke betaalmethode plaatsvinden. Klanten met een geschiedenis van geschillen moeten extra grondig worden gecontroleerd voordat bestellingen met een hoge waarde worden verzonden.

Operationele strategie: verzamel bewijsmateriaal voordat je het nodig hebt

Het papieren spoor wordt tijdens de afhandeling aangelegd. Niet daarna.

Reactieve administratie is te laat en te algemeen. Tegen de tijd dat een geschil op je dashboard verschijnt, moet je een zaak uit je hoofd reconstrueren in plaats van een zaak te presenteren die je bewust hebt opgebouwd.

Voordat het geschillenproces werd geautomatiseerd, was het factureringsteam van Elementorper terugvordering 20 tot 30 minuten kwijt aan het handmatig verzamelen van redencodes voor terugvorderingen en het uploaden daarvan naar Stripe en PayPal. Bij Fanatics besteedde de Global Director of Trust and Safety meer dan 25 uur per week aan het handmatig bestrijden van fraude met terugvorderingen. Reken maar uit: dat is meer dan de helft van haar werkweek, volledig opgeslokt door een reactief proces dat geen enkele omzet opleverde.

De verkopers die geschillen steevast winnen, hebben dat probleem met hun bedrijfsvoering niet. Waarom? Ze verzamelen bewijsmateriaal dat aantoont dat ze aan hun verplichtingen hebben voldaan, en koppelen dit specifiek aan de redencodes waarmee ze te maken krijgen.

Zorg dat je je redeneringscodes al klaar hebt voordat het geschil zich voordoet.

Handelaren die alle terugboekingen op dezelfde manier behandelen, lopen de terugboekingen mis die ze eigenlijk zouden moeten winnen. Niet alle redencodes voor terugboekingen vereisen dezelfde verdediging.

Het doel is niet om meer documentatie te produceren. Het doel is om je documentatie zo op te stellen dat je er maanden later een specifiek geschil mee kunt winnen:

Fysieke goederen

- Maak foto’s van de producten voordat u ze verpakt, waarbij het ordernummer goed zichtbaar is.

- Noteer de staat, serienummers en verpakking van kostbare artikelen.

Digitale producten

- Registreer het tijdstip van de eerste toegang, het IP-adres en het apparaat-ID.

- Genereer automatische ontvangstbevestigingen.

Alle artikelen

- Stuur na de levering e-mails waarin het specifieke product, het afleveradres en de datum worden vermeld, in plaats van algemene bevestigingen.

Weet wanneer de daadwerkelijke termijn voor het indienen van bezwaar loopt.

Veel bedrijven verwijderen gegevens na 18 maanden. Die aanname kan problematisch zijn.

Bepaalde Visa-transacties kunnen tot 540 dagen na de oorspronkelijke afschrijving worden betwist.

Het beleid inzake gegevensbewaring moet deze realiteit weerspiegelen:

- Bewaar transactie- en afhandelingsgegevens gedurende ten minste 24 maanden.

- Voor bedrijven met een abonnementsmodel geldt dat gegevens moeten worden bewaard gedurende de looptijd van de klantrelatie plus 24 maanden.

Het risico op chargebackfraude vervalt niet volgens uw interne tijdschema.

Uit de praktijk: Fanatics

Fanatics Live, het online platform voor sportcollectibles, liep jaarlijks meer dan 800.000 dollar mis door terugboekingen, terwijl de Global Director of Trust & Safety meer dan 25 uur per week besteedde aan het handmatig afhandelen van geschillen. Na de implementatie van Chargeflow hebben ze die omzet binnen het eerste jaar teruggewonnen, hun succespercentage verdubbeld en, wat cruciaal is, het inzicht in de gegevens verkregen om malafide gebruikers op te sporen en volledig van het platform te verwijderen.

“Die tijd terugkrijgen is meer waard dan wat dan ook. Data is koning, maar samenwerking is net zo belangrijk. Chargeflow biedt ons zowel de inzichten om fraude te bestrijden als de ondersteuning om onze community sterk te houden.”, Tracy Reeves, Global Director of Trust & Safety bij Fanatics.

Strategie voor het opsporen van terugboekingsfraude: beschouw elk geschil als gegevens

Dien geen geschillen in. Maak er gebruik van.

De meeste handelaren beschouwen terugboekingen als boekhoudkundige gebeurtenissen. Ze zien ‘vriendelijke fraude’ als iets dat ze moeten registreren, rapporteren en vervolgens achter zich laten. Maar dat is het niet. Het zijn signalen die informatie bevatten.

Dat is precies hoe succesvolle verkopers ermee omgaan. Elk geschil zegt iets over een:

- Klant

- Product

- Verkeersbron

- Kwetsbaarheid in uw technologiestack

Toen Fanatics automatisering van terugboekingen invoerde, wist hun Trust & Safety-team niet alleen het succespercentage te verbeteren, maar kreeg het ook maximaal inzicht om malafide partijen op te sporen en te verwijderen.

Ook u kunt die intelligentie in uw bedrijfsvoering integreren:

- Markeer elke klant die een transactie betwist.

- Volg overlappingen op basis van IP-adres, apparaat-ID, e-mailadres en verzendadres.

- Vraag om een handmatige controle van gemarkeerde profielen voordat bestellingen met een hoge waarde worden uitgevoerd.

- Op marktplaatsen: analyseer de clustervorming tussen productcategorieën en verkopers.

Het verschil tussen het accepteren van fraude en het terugdringen ervan is het herkennen van patronen.

Gebruik terugboekingsmeldingen op een strategische manier.

Chargeflow Deze waarschuwingen maken gebruik van gegevens van Ethoca, Verifi en eigen gegevens om u de kans te geven in te grijpen voordat een geschil uitmondt in een daadwerkelijke terugvordering.

Elke waarschuwing terugbetalen is geen strategie. In ieder geval geen slimme. Elke waarschuwing aanvechten is al even onverstandig.

Chargeflow klanten maken gebruik van het ingebouwde besluitvormingskader voor op feiten gebaseerde, weloverwogen strategieën:

- Een sterk, redencodespecifiek bewijs betekent groen licht; vecht.

- Bij een zwakke positie kan het nodig zijn om geld terug te storten en de klant beperkingen op te leggen.

Dit systeem helpt je om te profiteren van kansen, verliezen te beperken waar dat nodig is en terugkerende overtreders uit te sluiten. Echt waar: handelaren die chargeback-fraude benaderen als een systeemprobleem dat met een systeemoplossing moet worden aangepakt, zijn degenen die er tegenwoordig het meest van profiteren.

Hulpmiddelen tegen chargeback-fraude en hoe je ze gebruikt

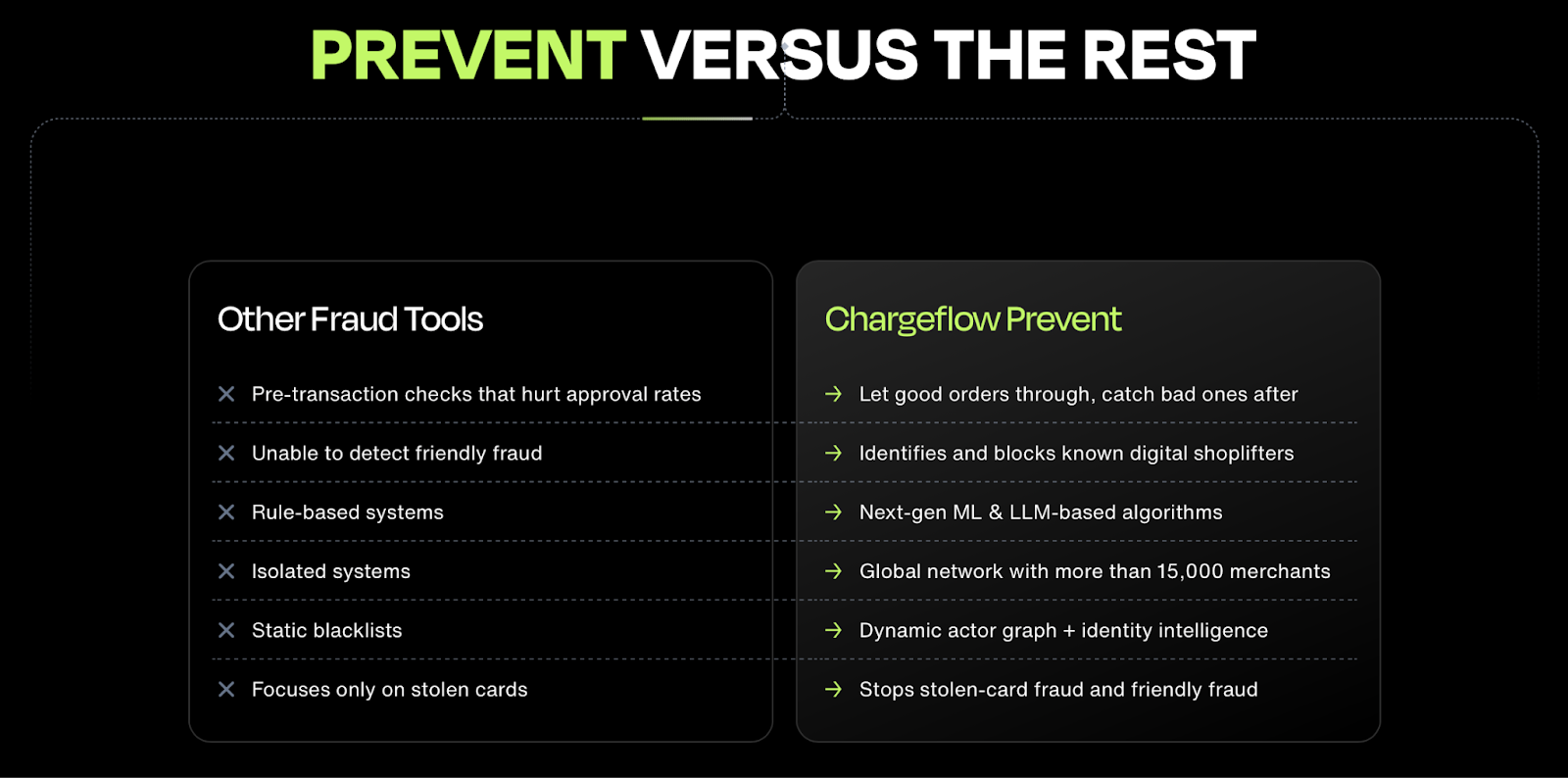

De traditionele aanpak om terugboekingen te voorkomen is niet verdwenen. Ze volstaat alleen niet meer.

Dit is waarom: je kunt beschikken over waterdicht bewijs van afhandeling, gekoppelde redencodes en een bewaartermijn van 24 maanden, maar toch zullen er nog steeds terugboekingen op je dashboard verschijnen. Spijt van de aankoop laat geen sporen na vóór de transactie. Recidivisten passen zich aan. En geen enkel intern systeem kan je vertellen dat de klant die op dit moment afrekent, deze maand al elf andere verkopers heeft opgelicht. Die lacune kost je terugboekingskosten en heeft invloed op je ratio’s.

Dat is de blinde vlek die Chargeflow Prevent is ontworpen om weg te nemen.

Hoe Prevent terugboekingsfraude tegengaat

De meeste fraudebestrijdingsinstrumenten werken bij het afrekenen. Ze screenen gestolen kaarten en signaleren verdacht gedrag voordat er geld wordt overgemaakt. Die beveiligingslaag blijft belangrijk. Het nadeel is echter, zoals we al hebben benadrukt, dat deze instrumenten geen rekening houden met microtrends die wijzen op leugenachtige kopers en digitale winkeldiefstal.

Prevent houdt hier rekening mee. Het systeem is actief in de korte periode na de aankoop, tussen het moment dat een transactie is afgerond en de bestelling wordt verzonden. Het vergelijkt elke verkoop met gedragsgegevens van meer dan 30.000 verkopers om bekende fraudeurs te identificeren nog voordat uw magazijn ook maar één artikel verzendt. Het resultaat: een gemiddelde fraudedaling van tot wel 90%, jaarlijks meer dan 5 miljard dollar aan GMV veiliggesteld en een percentage valse positieven van minder dan 0,1%.

De drie problemen die Chargeflow tegelijkertijd oplost

- Fraude met terugboekingen: bekende misbruikers van terugboekingen worden vóór de afhandeling gesignaleerd. U kunt de transactie annuleren, controleren of goedkeuren, met alle relevante informatie.

- Fraude met gestolen kaarten: traditionele fraude door derden wordt op hetzelfde niveau onderschept, waardoor Prevent een allesomvattende oplossing is in plaats van nog een extra tool die je erbij moet voegen.

- Misbruik van retourzendingen en terugbetalingen: herhaaldelijke retourneerders worden opgespoord voordat ze u geld kosten. Dit is een categorie die de meeste handelaren stilletjes voor hun rekening nemen, omdat het nooit als een terugvordering wordt geregistreerd.

Waarom Prevent een doorbraak betekent in de strijd tegen chargebackfraude

Het proces verloopt onzichtbaar achter elke transactie:

Stap 1: De transactie wordt verwerkt. Uw klant rekt gewoon af. Geen extra rompslomp of extra stappen. Prevent werkt volledig op de achtergrond.

Stap 2: Prevent Engine analyseert de transactie. AI-modellen die zijn getraind op basis van het wereldwijde netwerk van handelaren van Chargeflow, beoordelen het risicoprofiel van de transactie. Het systeem vergelijkt het apparaat-ID, het IP-adres, het e-mailadres en het betalingsgedrag met bekende fraudepatronen bij duizenden handelaren.

Stap 3: Automatische beslissing. Op basis van uw regels en de realtime risicoscore annuleert Chargeflow de bestelling automatisch, stuurt deze door voor verificatie of keurt de afhandeling goed. Er is geen wachtrij voor handmatige controle of operationele overhead nodig.

De eerste 1.000 gescande transacties zijn gratis en u betaalt geen opstartkosten.

Laatste overwegingen over bescherming tegen en beheer van terugboekingsfraude

In 2010 had die groep fraudepreventiespecialisten in Las Vegas wel een naam voor het probleem, maar geen concreet stappenplan om het op te lossen. Destijds was terugboekingsfraude verantwoordelijk voor ongeveer 20% van de fraudeverliezen bij handelaren. Tegenwoordig is dat ongeveer 75%.

Gaven handelaren er niet meer om? Nee. Die verschuiving vond plaats omdat het terugboekingssysteem nooit was ontworpen voor een wereld waarin de kaarthouder zelf de fraudeur kan zijn.

Het systeem gaat er standaard nog steeds vanuit dat de klant gelijk heeft.

De bewijslast ligt nog steeds bij u, de handelaar.

Economisch gezien is het nog steeds voordeliger voor degene die de afschrijving betwist dan voor degene die de transactie heeft uitgevoerd.

Daar is niets aan veranderd. Wat wel is veranderd, is het volgende: in tegenstelling tot 2010 beschik je nu over de middelen om de structurele kloof te dichten tussen de transactie die je hebt goedgekeurd en het geschil dat zes maanden later ontstaat.

U kunt bekende daders van chargebackfraude al vóór de afhandeling blokkeren, tijdens transacties bewijsmateriaal verzamelen en chargebacks omzetten in bruikbare informatie.

Dit zijn geen optionele lagen meer. Het zijn operationele vereisten.

De vraag is niet óf je te maken krijgt met chargeback-fraude. Dat gebeurt namelijk zeker. De vraag is óf je je systemen zo inricht dat je chargeback-fraude kunt neutraliseren en een halt toeroepen, of dat je blijft reageren nadat de schade al is aangericht. Neem contact op met ons verkoopteam voor een korte demo over Chargeflow Prevent.

Bestrijd chargeback-fraude zonder handmatig werk

Ook de fraudetactieken blijven zich ontwikkelen, en er rijzen steeds meer vragen over de aansprakelijkheid bij terugboekingen door AI-agenten, nu steeds meer aankopen worden gedaan via geautomatiseerde agenten in plaats van rechtstreeks door de kaarthouder.

U kunt frauduleuze terugvorderingen automatisch opsporen en betwisten, in plaats van elke binnenkomende claim handmatig te moeten beoordelen. Chargeflow automatiseert het proces van begin tot eind, met een garantie op een viervoudig rendement op uw investering.

Gratis beginnenWat zijn frauduleuze terugboekingen?

Er is sprake van frauduleuze terugboekingen wanneer klanten legitieme transacties betwisten om hun geld terug te krijgen, terwijl ze de gekochte producten of diensten behouden.

Hoe kun je chargeback-fraude in eenvoudige bewoordingen uitleggen?

Er is sprake van chargebackfraude wanneer iemand online iets koopt, het ontvangt en vervolgens ten onrechte aan zijn bank meldt dat de betaling niet geautoriseerd was, om zo zijn geld terug te krijgen.

Hoe werkt terugboekingsfraude?

Klanten dienen een geschil in via hun bank of betalingsprovider, waardoor de betaling wordt teruggedraaid, terwijl handelaren bewijs moeten leveren dat de transactie legitiem was.

Wat is een oplossing tegen chargeback-fraude?

Een oplossing tegen chargeback-fraude helpt bedrijven om fraude te voorkomen, het beheer van geschillen te automatiseren, gederfde inkomsten terug te vorderen en de operationele kosten in verband met chargebacks te verlagen.

Wat zijn risico’s bij niet-geverifieerde betalingen?

Niet-geverifieerde betalingen verhogen voor bedrijven het risico op kaartdiefstal, identiteitsfraude, ongeoorloofde aankopen, fraudeverliezen en kostbare geschillen over terugboekingen.

Wat zijn de werkelijke kosten van fraude, inclusief terugboekingen en handmatige controles, en hoe bereken ik die?

De werkelijke kosten van fraude omvatten gederfde inkomsten, terugboekingskosten, kosten voor handmatige controles, operationele overheadkosten, terugbetalingen, verlies tijdens verzending en reputatieschade. Bedrijven berekenen deze kosten door alle directe en indirecte fraudegerelateerde kosten bij elkaar op te tellen.

Wat is de handleiding voor geschillen over chargeback-fraude voor Stripe?

Stripe In de handleidingen voor geschillen worden transactiegegevens, communicatie met klanten, apparaatinformatie en het automatisch indienen van bewijsmateriaal gebruikt om de terugvorderingspercentages bij chargebacks te verbeteren.

Wat is de handleiding voor geschillen over chargeback-fraude bij PayPal?

De richtlijnen voor geschillen bij PayPal zijn gebaseerd op accountverificatie, leveringsgegevens, gebruiksactiviteit en de geschiedenis van interacties met klanten, om verkopers te helpen frauduleuze geschillen aan te vechten.

Terugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

.png)