%201.svg)

Fraude met vervalste kaarten: wat het is en hoe je het kunt voorkomen

Terugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

EMV-chips hebben het klonen van kaarten teruggedrongen, maar niet volledig uitgebannen. Fraudeurs maken nu gebruik van de terugval op de magneetstrip wanneer het lezen van de chip mislukt of kan worden omzeild. De aansprakelijkheid verschuift naar de handelaar wanneer een kaart met chip wordt verwerkt als een transactie via de magneetstrip, zelfs als er een chiplezer aanwezig is. De eerste waarschuwingssignalen zijn pieken in het gebruik van de terugvaloptie, sabotage van terminals en terugboekingscodes Visa 10.1 en Mastercard 4870 die zich concentreren rond hetzelfde apparaat. Het beperken van de terugvaloptie, het verplicht stellen van chiplezingen, het versleutelen van kaartgegevens met P2PE en het dagelijks inspecteren van terminals zijn de meest effectieve preventiemaatregelen.

Men dacht dat fraude met vervalste kaarten zou verdwijnen nadat EMV-chips de magneetstrips hadden vervangen. Dat is niet gebeurd.

Volgens een recent rapport van de Federal Reserve Bank van Kansas City gaat nog steeds 8,0 basispunten van elke debettransactie met fysieke kaart op de Visa- en Mastercard-netwerken verloren door fraude met vervalste kaarten. Dat percentage lijkt misschien klein, maar voor een handelaar die jaarlijks voor 100 miljoen dollar aan transacties met fysieke kaarten verwerkt, kan dat betekenen dat hij tot wel 80.000 dollar verliest aan fraude met vervalste kaarten.

Hoewel het fraudepercentage lager ligt bij regionale PIN-betaalnetwerken met één bericht (2,2 basispunten), komt fraude door vervalsing nog steeds vaker voor dan fraude door verlies of diefstal van kaarten bij netwerken met twee berichten.

Nog opvallender is dat het percentage fraude bij transacties met fysieke betaalkaarten in de VS nog steeds hoger ligt dan in veel andere geavanceerde betaalmarkten. Volgens vergelijkende gegevens die in de analyse van de Kansas City Fed worden aangehaald, ligt dit percentage in Europa rond de 0,7 basispunten, terwijl het in Australië rond de 1,0 basispunten schommelt.

Het voortduren van fraude met vervalste kaarten is echter geen typisch Amerikaans verschijnsel. Uit gegevens van de Europese Centrale Bank blijkt dat vervalste kaarten in 2024 nog steeds goed waren voor ongeveer 11% van de totale waarde aan niet-op afstand (fysieke) kaartfraude in de EU en de EER, zelfs nadat de EMV-technologie grotendeels een einde had gemaakt aan het tijdperk van het klonen van magneetstrips.

EMV-chips hebben traditionele vervalsing aanzienlijk bemoeilijkt. Maar fraudeurs hebben zich aangepast. Ze plegen vervalsingsfraude op alle plaatsen waar betaalterminals of geldautomaten terugvallen op het lezen van de magneetstrip in plaats van de chip.

In deze gids wordt uitgelegd wat fraude met vervalste betaalkaarten inhoudt, hoe dit tegenwoordig in zijn werk gaat en wat winkeliers kunnen doen om dit tegen te gaan. Laten we meteen beginnen!

Aansprakelijkheid bij fraude met vervalste kaarten en de verschuiving van de aansprakelijkheid bij EMV

Vóór oktober 2015 droegen de uitgevende banken het grootste deel van de verliezen als gevolg van fraude met vervalste kaarten.

Dat veranderde na de invoering van de EMV-aansprakelijkheidsregeling door grote kaartnetwerken, waaronder Visa en Mastercard. De regel is simpel: de aansprakelijkheid ligt bij de partij die tijdens de transactie de minder veilige technologie heeft gebruikt.

In de praktijk:

- Als een chipkaart via de chip wordt verwerkt, draagt de uitgever doorgaans het fraudeverlies.

- Als dezelfde chipkaart wordt verwerkt als een transactie met magneetstrip, is de handelaar doorgaans aansprakelijk.

Wat veel handelaren over het hoofd zien, is dat de aansprakelijkheid afhangt van wat er daadwerkelijk tijdens de transactie is gebeurd, en niet alleen van het feit of er een chiplezer aanwezig is. Wanneer er een terugvordering wordt ingediend, kijken de kaartnetwerken naar drie factoren:

- Was de kaart geschikt voor chipbetalingen?

- Was de terminal geschikt voor chipkaarten?

- Is de transactie verwerkt via een chip of via de magneetstrip?

Als een kaart met chip wordt verwerkt als een transactie met magneetstrip, met name via een fallback, draagt de handelaar doorgaans het verlies.

Wat is fraude met vervalste kaarten?

Fraude met vervalste kaarten (ook wel ‘kaartklonen’ genoemd) is een vorm van fraude waarbij de kaart fysiek aanwezig is: criminelen schrijven gestolen betaalkaartgegevens op een vervalste fysieke kaart en gebruiken deze vervolgens voor transacties in winkels of om geld op te nemen bij geldautomaten.

Dit gebeurt overal waar de kaart persoonlijk wordt door de lezer gehaald of ingevoerd. Ze verkrijgen de gestolen gegevens van de magneetstrip van de kaart, die meestal worden buitgemaakt via skimmingapparatuur, datalekken of diefstal door insiders. Zodra de gegevens op een blanco kaart zijn gecodeerd, werkt de vervalste kaart net als het origineel.

Fraude met vervalste kaarten verschilt van fraude waarbij de kaart niet fysiek aanwezig is (CNP-fraude), waarbij de dader alleen het kaartnummer nodig heeft en nooit een voet in uw winkel zet. Bij fraude met vervalste kaarten heeft iemand bij uw betaalterminal een fysieke vervalste kaart in zijn of haar bezit.

Hoe fraude met vervalste kaarten werkt bij transacties waarbij de kaart fysiek wordt aangeboden

De aanval verloopt in drie stappen: de gegevens stelen, de kaart namaken en deze gebruiken voor een ongeoorloofde transactie.

Zodra de kaarthouder de afschrijving opmerkt, of de kaartuitgever deze als eerste signaleert, ontstaat er een geschil, en de daaruit voortvloeiende terugvordering komt doorgaans volledig voor jouw rekening, als handelaar die de transactie heeft geaccepteerd.

Veelgebruikte methoden bij fraude met vervalste kaarten

Laten we eens kijken hoe fraude met vervalste kaarten in zijn werk gaat:

Stap 1: Gegevensdiefstal

Criminelen richten zich op de magneetstrip van de kaart, waarop statische gegevens zijn opgeslagen. Ze willen deze informatie bij elke transactie gebruiken. De meest voorkomende methoden voor het stelen van gegevens zijn:

- Skimmers: Ze maken gebruik van apparaten die op geldautomaten, benzinepompen of kassa’s worden bevestigd om de magneetstrip onopgemerkt uit te lezen wanneer de kaart erdoorheen gaat.

- Datalekken en malware: via een gecoördineerde inbraak in het netwerk of malware op kassa’s kunnen kaartgegevens in grote hoeveelheden worden gestolen zonder dat daarvoor een fysiek apparaat nodig is.

- Diefstal door insiders: Medewerkers die toegang hebben tot kaartgegevens of betaalterminals kunnen ook medeplichtig zijn aan het misdrijf.

Een verborgen camera of een overlay voor het pincode-toetsenbord wordt vaak in combinatie met een skimmer gebruikt om de pincode van de kaarthouder te achterhalen. Dit gebeurt wanneer voor transacties pincodeverificatie vereist is.

Stap 2: Kaartcodering

De gestolen gegevens van de magneetstrip – met name Track 1 en Track 2, de twee gegevenslagen op elke betaalkaart waarop het rekeningnummer, de vervaldatum en de authenticatiecodes zijn opgeslagen – worden op een blanco kaart geschreven. Het resultaat is een kaart die op dezelfde manier wordt geautoriseerd als bij een normale transactie met een magneetstrip bij elke terminal die de magneetstrip kan lezen.

EMV-chips kunnen op deze manier niet worden gekloond. De chips genereren voor elke transactie een uniek cryptogram dat niet kan worden nagemaakt op basis van gestolen gegevens. Daarom vindt de meeste fraude met vervalste kaarten tegenwoordig plaats via transacties met de magneetstrip of via een terugvalmechanisme. De betaalterminal of geldautomaat leest dan de magneetstrip in plaats van de chip.

Stap 3: Frauduleus gebruik

De valse kaart wordt door terminals gelezen die magnetische strepen ondersteunen, hetzij omdat de terminal geen chipondersteuning heeft, hetzij omdat het lezen van de chip is mislukt en de terugvalprocedure in werking is getreden, hetzij omdat de fraudeur opzettelijk een terugvalprocedure activeert.

Slachtoffers merken de diefstal misschien pas op als ze hun bankafschrift ontvangen; de echte kaart is namelijk nooit uit hun portemonnee verdwenen.

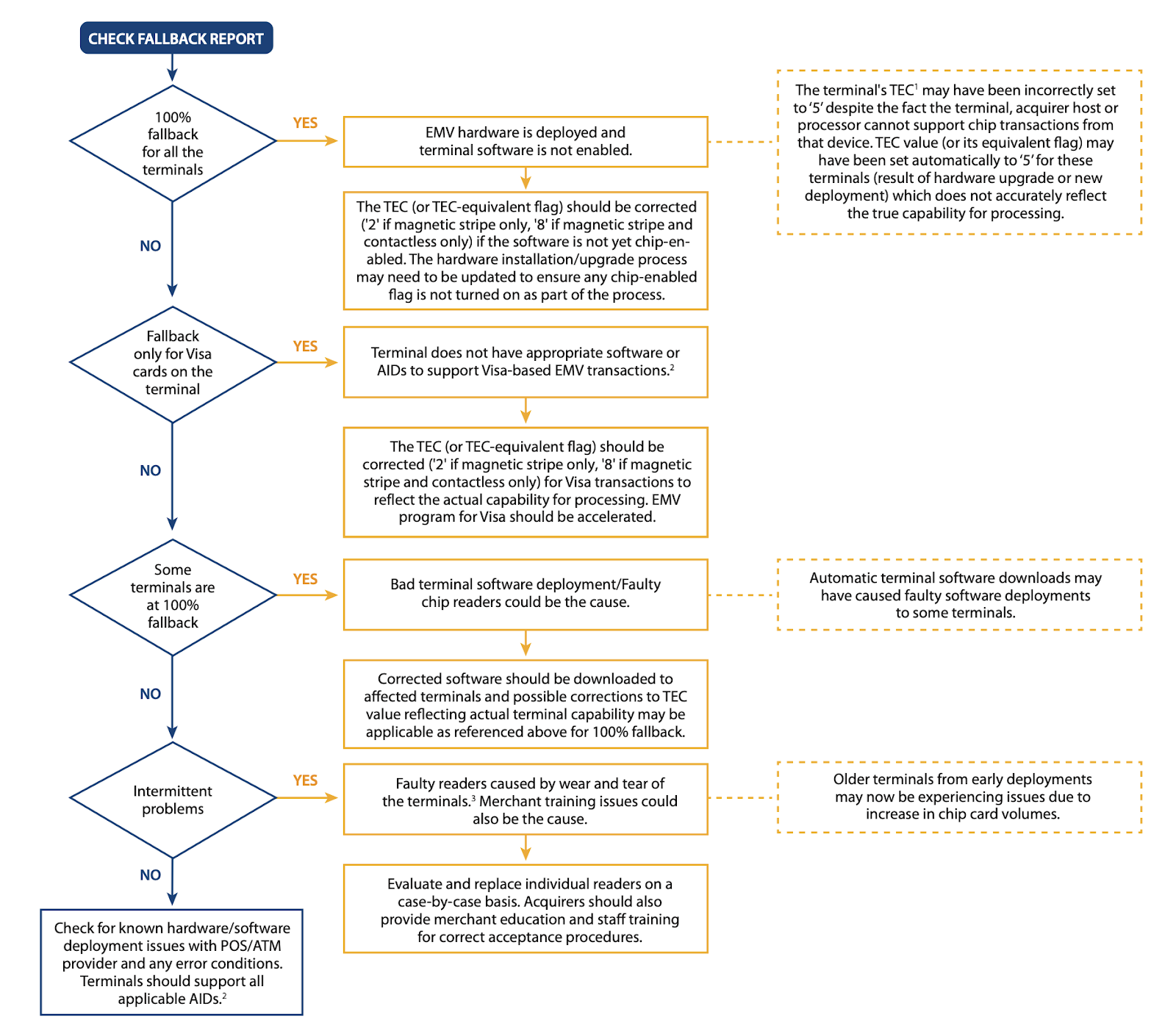

Hoe winkeliers activiteiten met vervalste betaalkaarten kunnen opsporen

Fraude met vervalste kaarten is zo opgezet dat het er normaal uitziet. De kaart ziet er legitiem uit, de transactie wordt op het juiste moment geautoriseerd en de betaling wordt verwerkt. In veel gevallen is een terugvordering weken later het eerste teken van fraude.

Toch laat fraude bijna altijd subtiele sporen achter: bij de betaalterminal, in transactiepatronen en in gegevens over geschillen. Handelaars die deze signalen actief in de gaten houden, kunnen vaak al vroeg ontdekt of er apparaten zijn gehackt of dat er gekloonde kaarten worden gebruikt, nog voordat de schade oploopt.

Here’s how:

Transacties met terugval op de magneetstrip

De duidelijkste waarschuwing is een onverwachte piek in transacties waarbij wordt teruggevallen op de magneetstrip.

EMV-chipkaarten zijn bedoeld om in de lezer te steken. Als de chip na herhaalde pogingen niet kan worden gelezen, schakelt de terminal over op de magneetstrip. Het komt regelmatig voor dat dit gebeurt; dit kan worden veroorzaakt door een beschadigde chip, een versleten lezer of verouderde firmware.

Maar herhaalde of plotselinge pieken op hetzelfde eindpunt duiden vaak op:

- Knoeien met of een verkeerd geconfigureerde lezer

- Criminelen die gekloonde kaarten met magneetstrip gebruiken (vaak met opzettelijk beschadigde of lege chips om het terugvallen op de reservemodus te forceren).

Visa waarschuwt uitdrukkelijk dat fraudeurs nu opzettelijk gebruikmaken van fallback om de chipbeveiliging te omzeilen, en dat het daarmee gepaard gaande aantal fraudegevallen toeneemt. Acquirers en verwerkers kunnen fallback-rapporten per terminal-ID verstrekken. Bekijk deze wekelijks.

Knoeien met terminals of aanpassingen aan kaartlezers

De meeste gevallen van fraude met vervalste kaarten beginnen met gegevensdiefstal via skimmers of shimmers die op of in de kaartlezer zijn aangebracht. Let op de volgende fysieke waarschuwingssignalen:

- Overlays voor kaartlezers die iets boven de oorspronkelijke hardware uitsteken.

- Slots die los, strak, scheef of stroef aanvoelen.

- PIN-toestellen die ruw, sponsachtig of buigzaam aanvoelen.

- Elk onderdeel dat beweegt of losraakt wanneer er voorzichtig aan wordt getrokken.

Aanbevolen werkwijze: Maak op de dag van de installatie en tijdens routinecontroles foto’s van elke terminal (zowel van binnen als van buiten). Vergelijk nieuwe foto’s met de referentiefoto’s. Subtiele verschillen zijn vaak de enige aanwijzing voor fraude met vervalste kaarten.

Ongebruikelijke transactieclusters bij speciale terminals

Gekloonde kaarten worden meestal getest voordat er grote aankopen worden gedaan. Let op de volgende aanwijzingen:

- Meerdere verschillende kaarten die kort na elkaar bij één betaalautomaat worden gebruikt.

- Een reeks kleine „test“-autorisaties, gevolgd door grotere bedragen.

- Plotselinge geluidspieken bij apparaten die normaal gesproken stil zijn.

Houd de activiteit bij op basis van het terminal-ID (en niet alleen op winkelniveau), zodat u de betreffende lezer snel kunt opsporen en uitschakelen!

Omgevingen voor onbemande betalingen

Zelfscankassa’s, parkeerautomaten, verkoopautomaten en benzinepompen zijn een belangrijk doelwit omdat er nauwelijks toezicht is. Let op de volgende waarschuwingssignalen:

- Het aantal transacties neemt tijdens de daluren sterk toe.

- Groepen kaarten die binnen enkele seconden na elkaar worden gebruikt.

- Ongewone activiteit op apparaten met weinig verkeer.

Redencodes voor terugboekingen die wijzen op vervalsing

Wanneer uitgevers frauduleus gebruik constateren, worden terugboekingen doorgaans onder de volgende redencodes geregistreerd:

- Visa 10.1: Aansprakelijkheidsverschuiving bij EMV-fraude met vervalste kaarten (omgeving met fysieke kaarttransacties)

- Mastercard 4870: Fraude met vervalste kaarten

Een reeks van deze codes die aan hetzelfde betaalpunt of hetzelfde tijdvak is gekoppeld, is een duidelijk teken dat er een skimmer is geïnstalleerd of dat er gekloonde kaarten in het spel waren.

Patronen buiten kantooruren of bij beperkte beveiliging

Oplichters zijn dol op periodes met weinig pieken. Let op pieken ’s nachts of vroeg in de ochtend, reeksen testtransacties of meerdere kaarten kort na elkaar.

Geen enkele indicator op zich is voldoende om fraude aan te tonen, maar wanneer er sprake is van fysieke sporen van manipulatie, pieken in het terugvalverkeer, clusters van transacties en valse terugvorderingen, is het bewijs overtuigend.

Combineer dagelijkse visuele inspecties, rapportage op terminalniveau en proactieve controle van terugboekingen om gecompromitteerde apparaten vroegtijdig op te sporen en verliezen te beperken voordat ze zich opstapelen.

Hoe voorkom je fraude met vervalste kaarten?

Fraude met vervalste kaarten lukt bij uw betaalautomaat omdat de transactie de magneetstrip leest in plaats van de chip. Alle preventieve maatregelen zijn erop gericht om die kwetsbaarheid weg te nemen.

Fallback voor magneetstrip beperken

De fallback-functie is bedoeld voor chips die daadwerkelijk beschadigd zijn. Fraudeurs maken hier opzettelijk misbruik van. Neem contact op met uw acquirer en vraag of de fallback-functie op uw terminal kan worden uitgeschakeld of beperkt.

Veel handelaren vragen het nooit. En het antwoord is vaak ja. Handelaren die het gebruik van fallback beperken, lopen aanzienlijk minder risico op vervalsingen.

Vereis dat alle kaarten die geschikt zijn voor chiplezing, daadwerkelijk worden gelezen

Stel de terminals zo in dat er telkens eerst om het plaatsen van de chip wordt gevraagd. Een echte chipstoring komt zo zelden voor dat dit een controle door het personeel vereist, en geen automatische lezing.

Geef voorrang aan onbemande terminals

Als uw betaalterminals voor buitengebruik nog niet volledig EMV-compatibel zijn, maak daar dan uw hoogste prioriteit van. Zelfscankassa’s, parkeerautomaten en benzinepompen blijven de meest gestolen apparaten in de Amerikaanse detailhandel, omdat er geen personeel aanwezig is om ze te controleren of sabotage op te merken.

Point-to-Point-versleuteling (P2PE) implementeren

P2PE versleutelt kaartgegevens op het moment dat ze in de terminal worden ingevoerd. Het voorkomt niet dat er een skimmer wordt geïnstalleerd. Maar het maakt gestolen gegevens onbruikbaar, waardoor uw omgeving niet langer een aantrekkelijk doelwit voor inbreuken is.

Een referentiepunt voor inspecties in de terminal vaststellen

Maak op de dag van de installatie foto’s van elke terminal en elk pincodeapparaat. Gebruik deze foto’s als dagelijks referentiemateriaal voor de openingsinspecties. Controleer door middel van tastonderzoek:

- een zacht tikje op het gezicht van de lezer,

- controleer of het pincode-toetsenbord niet te soepel meebuigt,

- alles wat boven de omringende hardware uitsteekt.

Regelmatige controles helpen bij het opsporen van manipulatie voordat er een grote hoeveelheid gestolen gegevens ontstaat.

Laatste overwegingen over fraude met vervalste kaarten en de volgende stappen

EMV-technologie heeft het traditionele klonen van kaarten drastisch teruggedrongen, maar heeft fraude met vervalste kaarten niet volledig uitgebannen. In plaats daarvan hebben criminelen hun aandacht verlegd naar de resterende kwetsbaarheden in het betalingssysteem, met name de terugval op de magneetstrip, gecompromitteerde betaalterminals en onbeheerde betaalomgevingen.

Handelaren die het gedrag van betaalterminals actief in de gaten houden, het gebruik van alternatieve betaalmethoden beperken en hun betaalapparatuur regelmatig controleren, kunnen het risico op fraude met vervalste betaalkaarten aanzienlijk verminderen.

Volgende stappen: Gebruik gegevens over terugboekingen om terugvaltransacties te voorkomen

Het terugvallen op de magneetstrip doet meer dan alleen de beveiliging verzwakken. Het vergroot ook het risico voor de handelaar op terugvorderingen als gevolg van fraude.

Een reeks terugboekingen van vervalste transacties die aan dezelfde betaalterminal zijn gekoppeld en binnen een kort tijdsbestek plaatsvinden, duidt vrijwel altijd op skimming.

Dat is precies waar Chargeflow Insights uitblinkt.

Dit gratis AI-dashboard signaleert direct die specifieke clusters van fraudecodes op al uw terminals en betalingsverwerkers. In combinatie met Chargeflow Alerts ontvangt u binnen enkele minuten realtime meldingen over gecompromitteerde apparaten. Voeg daar Chargeflow Automation aan toe en het opnieuw indienen van transacties verloopt volledig automatisch.

Terugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

.png)