%201.svg)

Inzicht in fraudeaanvallen via kaarttesten en hoe je deze kunt voorkomen

Terugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

Het testen van creditcards is een stille opmaat naar grotere aanvallen. Het zijn verkenningstochten voor aankopen van 500 dollar die over zes maanden je percentage terugboekingen zullen doen stijgen. De merken die deze strijd winnen, beschouwen het voorkomen van het testen van creditcards als de eerste verdedigingslinie tegen terugboekingsfraude. Niet als een apart probleem dat moet worden opgelost. Als je dat nog niet doet, moet je daar vandaag nog mee beginnen.

Fraude met creditcards is een van de gevaarlijkste bedreigingen die je nauwelijks opmerkt. Het begint meestal klein. Hier en daar een paar dollar. Makkelijk om te negeren. Makkelijk af te doen als de ‘kosten van online zakendoen’.

Dat is de valkuil.

Elk van deze microtransacties is een test. Zodra een betaling wordt verwerkt, weten fraudeurs dat ze een geldige kaart in handen hebben. EN dat ze groen licht hebben om die op volle kracht te misbruiken. Tegen de tijd dat je erachter komt, is de ravage al in volle gang.

Dit is het pijnlijke punt. Zelfs als ze de kaarten nergens anders gebruiken, ben je toch de dupe. Die kleine, onbeduidende kosten lopen vaak uit tot veel grotere uitgaven. We hebben het dan over terugboekingskosten, gefrustreerde klanten, boetes van de betalingsverwerker en reputatieschade.

Het goede nieuws? Als je weet waar je op moet letten, kun je deze aanvallen opsporen en een halt toeroepen voordat ze je geld kosten.

Hoe kaartfraude werkt en tekenen van kaartmisbruik

Card testing fraud is a validation scheme where fraudsters and cybercriminals make small, low-risk transactions to verify whether stolen, purchased, or AI-generated credit card numbers are active, without alerting the cardholder or triggering the merchant's fraud systems. This entire scheme operates as a form of card not present fraud, since every test transaction happens online with no physical card ever presented.

Fraude met kaarttesten verloopt volgens een voorspelbare methode. Cybercriminelen hebben deze strategie uitgewerkt tot een efficiënte werkwijze.

Stap 1: Gegevensverzameling

De crimineel komt aan creditcardgegevens. Hiervoor organiseren ze vaak een grootschalig datalek, waarbij in één klap miljoenen kaartgegevens openbaar worden gemaakt. Sommige fraudeurs maken gebruik van geavanceerde phishingcampagnes om consumenten ertoe te verleiden hun betalingsgegevens prijs te geven. Op ondergrondse marktplaatsen worden ook gestolen kaartgegevens verkocht (voor slechts 5 dollar per set kaartgegevens).

Stripe is het testen van betaalkaarten een vorm van cybercriminaliteit met grote gevolgen, die wereldwijd gevolgen heeft voor handelaren, financiële instellingen en consumenten.

Stap 2: Validatie via microtransacties

Zodra ze de gestolen kaartgegevens in handen hebben, starten de aanvallers systematische validatiecampagnes. Ze kiezen bewust voor lage bedragen die onder de meeste drempels voor fraudedetectie liggen.

Stap 3: Identificatie van actieve kaarten

Het validatieproces brengt aan het licht welke kaarten nog steeds functioneren en niet zijn gecompromitteerd. Aanvallers hechten vooral waarde aan kaarten die zonder aanvullende verificatie kunnen worden verwerkt. Het ontbreken van beperkingen betekent dat deze kaarten een gemakkelijker doelwit vormen voor toekomstige misbruik.

Stap 4: Inkomsten genereren met geverifieerde kaarten

Aanvallers maken ofwel rechtstreeks misbruik van de kaarten door middel van omvangrijke frauduleuze transacties, ofwel verkopen ze de geverifieerde gegevens tegen hoge prijzen.

Door het digitale karakter van kaartfraude kunnen criminelen op afstand en op grote schaal opereren. Het is vaak moeilijk om hen strafrechtelijk te vervolgen, zelfs als de fraude wordt ontdekt.

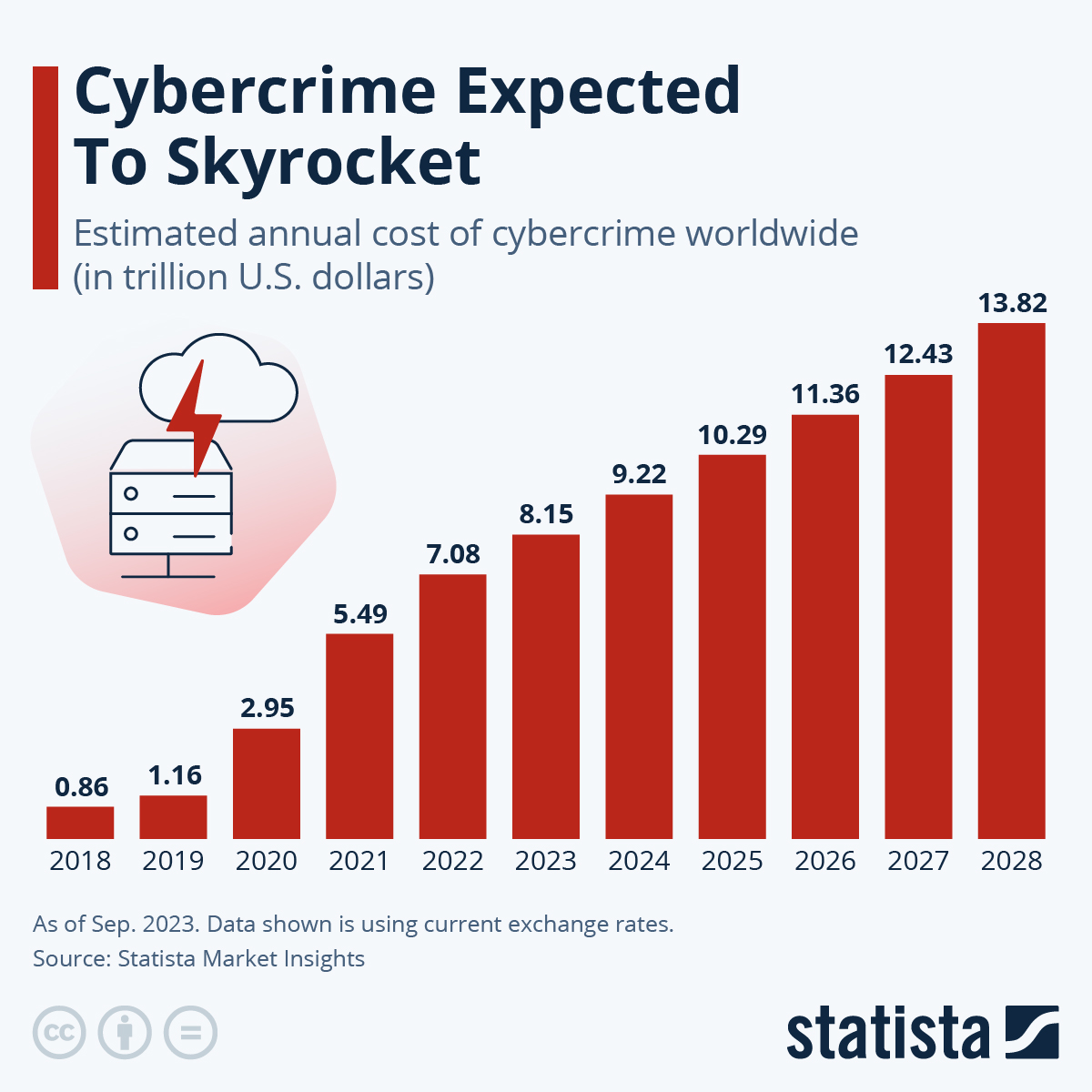

De omvang en gevolgen van aanvallen waarbij creditcards worden getest

Kaartfraude komt niet alleen veel voor. Het is een grootschalige, geautomatiseerde aanval op het betalingsverkeer.

Zo Stripe betalingsgigant Stripe bijvoorbeeld Stripe het tijdens piekperiodes in 2022 dagelijks meer dan 20 miljoen pogingen tot het testen van kaarten heeft geblokkeerd. In 2024 werden er 269 miljoen kaartgegevens op het dark web en het clear web geplaatst. Beveiligingsteams beperken het risico dat uit deze datadumps voortvloeit door regelmatig een scanprogramma voor het dark web in te zetten om gelekte bedrijfsinloggegevens en gehackte werknemersaccounts op te sporen voordat er misbruik van wordt gemaakt.

De gevolgen van creditcardfraude voor bedrijven

Telkens wanneer een handelaar het slachtoffer wordt van een kaarttestaanval, krijgt hij het van drie kanten te verduren:

- Directe financiële verliezen: die ‘onschuldige’ afschrijvingen lopen al snel op tot aanzienlijke terugboekingskosten (van $ 15 tot $ 100, ongeacht de omvang van de transactie). Uit onze statistieken over terugboekingen blijkt dat Amerikaanse handelaren minstens $ 4,61 verliezen voor elke dollar aan fraude, als je rekening houdt met transactiekosten, boetes en operationele kosten. Op grote schaal kan het testen van betaalkaarten jaarlijks stilletjes miljoenen kosten.

- Controle door betalingsverwerkers: Door stijgende fraudecijfers worden betalingsverwerkers ertoe aangezet om handelaren als risicovol aan te merken. Volgens de nieuwe VAMP-richtlijnen van Visa (van kracht vanaf oktober 2025) zal Visa handelaren met meer dan 300.000 registratiepogingen per maand als „buitensporig“ aanmerken.

- Operationele belasting: Beleidswijzigingen zoals VAMP zorgen ervoor dat fraudeteams voortdurend alert moeten blijven. Van het opsporen van plotselinge pieken in transacties tot het afhandelen van klachten van klanten over onbekende afschrijvingen: door bots gegenereerd verkeer legt een zware druk op de middelen van handelaren. Voor kleinere bedrijven zonder een speciaal fraudeteam kunnen deze kosten overweldigend zijn.

Naast het feit dat het de marges, de reputatie en de bedrijfsvoering van een handelaar onder druk zet, heeft fraude met testkaarten ook gevolgen voor klanten.

Gevolgen van kaarttestaanvallen voor kaarthouders

Voor consumenten leidt het testen van betaalkaarten tot een kettingreactie van stress en kwetsbaarheid.

- Ongeautoriseerde afschrijvingen: Veel kaarthouders merken fraude voor het eerst op door willekeurige kleine afschrijvingen van onbekende handelaren. Hoewel banken deze bedragen doorgaans terugbetalen als er bezwaar tegen wordt gemaakt, tast het gedoe rond het melden, het wachten en het vervangen van kaarten het vertrouwen aan.

- Doorverkoop en escalatie van gegevens: Zoals eerder benadrukt, bevestigt een geslaagde test dat de gestolen kaartgegevens (kaartnummer, CVV, vervaldatum en factuuradres) geldig zijn. Dat kaartprofiel wordt vervolgens een zeer gewild product op dark web-marktplaatsen. Dit vormt de basis voor grootschalige fraude, het overnemen van accounts of identiteitsdiefstal.

- Gevolgen op lange termijn: In ernstige gevallen waarin de fraude verder gaat dan het testen van kaarten, ondervinden slachtoffers daar later de gevolgen van, zoals een verslechtering van hun kredietwaardigheid, afgewezen kredietaanvragen of identiteitsmisbruik. Het duurt maanden of zelfs jaren om dit op te lossen.

Zelfs nadat ze zijn terugbetaald, melden klanten dat ze door fraude met proefkaarten last hebben van toegenomen angst, online aankopen afbreken en minder vertrouwen hebben in digitale transacties.

Gevolgen van kaarttestaanvallen voor het bredere ecosysteem

Kaartfraude treft niet alleen handelaren en kaarthouders. Het zorgt ook voor structurele kwetsbaarheden in de hele infrastructuur voor digitale betalingen.

Betalingsverwerkers en financiële instellingen staan onder druk

Banken en betalingsverwerkers geven miljarden uit aan fraudebestrijding. Alleen al JPMorgan Chase investeert jaarlijks 15 miljard dollar in technologie voor fraudepreventie. Ze reserveren miljarden voor cyberbeveiliging en het voorkomen van kaartfraude.

Omdat er miljoenen geschillen moeten worden opgelost, schuiven deze instellingen de kosten door naar de handelaren in de vorm van hogere kosten en strengere nalevingsregels.

Afbrokkeling van het consumentenvertrouwen

Angst voor fraude beïnvloedt het gedrag: 25% van de online shoppers breekt een aankoop af vanwege bezorgdheid over de veiligheid. Het toenemende aantal terugboekingen ondermijnt het vertrouwen nog verder. Dit dwingt bedrijven om veel geld uit te geven aan klantenbinding.

Regelgevingslast

Door de sterke stijging van het aantal fraudegevallen worden strengere regelgevingen ingevoerd, zoals PSD2, PCI DSS 4.0 en VDMP, die grote handelaren jaarlijks miljoenen kunnen kosten om aan te voldoen. Kleinere bedrijven hebben vaak moeite om bij te blijven, waardoor ze het risico lopen op boetes of zelfs beperkte toegang tot betalingssystemen.

De hoge kosten van fraudepreventie verdringen kleinere verwerkers uit de markt en beperken de keuzevrijheid van handelaren. Het gevolg? Hogere transactiekosten en minder concurrentie in de e-commerce-sector.

Veelvoorkomende doelwitten van fraude met creditcards

Kaarttesters werken niet op goed geluk. Nee. Ze richten zich op sectoren die twee belangrijke aspecten mogelijk maken:

- Hoog transactievolume

- Versnelde goedkeuringsprocedures.

Het eerste helpt hen om op te gaan in de achtergrondruis. Het tweede zorgt ervoor dat geautomatiseerde testrondes ongehinderd kunnen plaatsvinden.

Met dat in gedachten volgen hieronder enkele veelvoorkomende doelwitten van oplichting met kaarttesten:

webwinkels

Onlinewinkels verwerken vaak duizenden transacties per dag. De meeste klanten verwachten een razendsnelle afhandeling van hun aankoop. En fraudeurs weten dat maar al te goed. Ze zetten bots in die in minder dan een uur 10.000 gestolen kaartnummers kunnen doorlopen. Deze transacties met een lage waarde zien er in uw transactielogboeken volkomen normaal uit. Tegen de tijd dat u het patroon opmerkt, hebben ze al honderden geldige kaarten geverifieerd en zijn ze verder gegaan om die elders leeg te halen.

Abonnementsdiensten

Maandelijkse abonnementsdiensten zijn een droomscenario voor oplichters. Die afschrijving van $ 9,99 in Netflix-stijl? Die is perfect om creditcards te testen. Het is een terugkerende afschrijving. Het is voorspelbaar. Kaarthouders kijken nauwelijks naar deze afschrijvingen op hun afschriften.

Streamingplatforms en SaaS melden dat het testen van kaarten momenteel naar schatting 20-25% van hun geweigerde transacties uitmaakt. Met andere woorden: voor elke legitieme transactie die wordt geweigerd, detecteert uw fraudepreventiesysteem waarschijnlijk drie tot vier pogingen om kaarten te testen.

Donatieplatforms

Liefdadigheidswebsites worden geconfronteerd met een wrede ironie. Juist het vertrouwen en de welwillendheid die donaties stimuleren, maken hen nog kwetsbaarder voor fraude. Kleine donatiebedragen (1 tot 5 dollar) zijn gebruikelijk en worden verwacht. Daardoor is het vrijwel onmogelijk om onderscheid te maken tussen een echte donatie van 3 dollar en een testtransactie van 3 dollar. Erger nog: non-profitorganisaties beschikken vaak over beperkte budgetten voor fraudepreventie. Ze zijn een gemakkelijk doelwit dat fraudeurs meedogenloos uitbuiten.

Platforms voor evenemententickets

Lokale evenementen, loterijen en kaartverkoop voor kleine zalen keuren aankopen van geringe waarde doorgaans snel goed. Dat lot van 8 dollar of dat kaartje van 25 dollar voor het buurttheater wordt direct goedgekeurd. Zonder vragen te stellen. Oplichters weten dit. Ze gebruiken deze platforms als proeftuin voordat ze zich op grotere doelwitten richten.

Mobiele apps

In-app-aankopen zijn broeinesten van fraude, die leiden tot terugboekingen in de App Store. Die game-upgrades van $ 0,99 en premiumfuncties van $ 2,99 worden zo snel verwerkt dat fraudeurs binnen enkele minuten hele partijen gestolen kaarten kunnen testen. App-winkels en gamingplatforms hebben te maken met enkele van de hoogste volumes aan kaarttesten. Waarom? Omdat de drempel zo laag is. En de bedragen zo laag zijn. Niemand let erop, totdat het te laat is.

Het patroon is duidelijk. Als je bedrijfsmodel afhankelijk is van snelle goedkeuringen voor kleine bedragen, sta je op de radar van kaarttesters. De vraag is niet of ze het op jou zullen gemunt hebben, maar of je er klaar voor bent als ze bij je aankloppen.

Hieronder lees je waar je op moet letten bij mogelijke oplichting met het testen van creditcards.

Belangrijke indicatoren voor kaarttestaanvallen

De belangrijkste waarschuwingssignalen die erop wijzen dat uw bedrijf mogelijk het doelwit is van een kaarttestaanval, zijn de volgende:

- Afwijkingen in transactiepatronen: let op ongebruikelijke concentraties van aankopen met een lage waarde binnen korte tijdsbestekken. Legitieme klanten voeren zelden meerdere microtransacties achter elkaar uit. Bovendienvinden deze aanvallen vaak plaats tijdens seizoenspieken, zoals Black Friday, Cyber Monday en de uitverkoopperiodes rond de feestdagen, wanneer de monitoring mogelijk minder intensief is.

- Controle op het gebruik van meerdere kaarten vanuit één bron: houd in de gaten of er pogingen worden ondernomen waarbij verschillende kaartnummers worden gebruikt die afkomstig zijn van identieke IP-adressen, apparaten of browser-vingerafdrukken. Dit gedrag wijst vrijwel altijd onomstotelijk op geautomatiseerde testtools die gestolen kaartdatabases doorlopen.

- Verhoogde afwijzingspercentages: Plotselinge pieken in het aantal mislukte transacties duiden vaak op het testen van kaarten. Criminelen werken doorgaans met gedeeltelijk beschadigde datasets. Dit leidt tot abnormale afwijzingspercentages wanneer zij proberen verlopen of gecompromitteerde kaarten te valideren.

- Geografische en gedragsmatige inconsistenties: Markeer transacties waarbij het factuuradres niet overeenkomt met de IP-locatie, of waarbij het gedrag van de klant aanzienlijk afwijkt van de gebruikelijke patronen. Aanvallers kunnen proxyservers en VPN’s gebruiken om hun locatie te verbergen.

- Op transactiesnelheid gebaseerde waarschuwingssignalen: Transactiepogingen die in hoog tempo worden uitgevoerd, met name wanneer snel achter elkaar verschillende bedragen of kaartgegevens worden getest, duiden op geautomatiseerde tests in plaats van op echt klantgedrag.

Hoe kun je deze waanzin dan een halt toeroepen? Laten we eens kijken naar beproefde strategieën om kaartfraude te voorkomen, die je kunt toepassen bij de voorbereiding op het komende BFCM-seizoen.

Onintuïtieve maatregelen om fraude met kaarttesten te voorkomen

Het zit zo. Wat als je, in plaats van je alleen maar te verdedigen tegen kaarttesten, je website zo lastig zou maken voor fraudeurs dat ze liever op zoek gaan naar gemakkelijkere doelwitten?

Natuurlijk kan dat! Zo doe je dat:

Stap 1: Opzettelijke weerstand bij microtransacties

De meeste webwinkeliers zijn erop gefocust om een soepel afrekenproces te creëren. En daar hebben ze een goede reden voor. Extra stappen bij het afrekenen leiden vaak tot het achterlaten van winkelwagentjes.

Maar er is ook een keerzijde. Kartesters maken misbruik van naadloze processtromen. Daarom is het van cruciaal belang om slimme veiligheidsmaatregelen in te bouwen. Zelfs het toevoegen van kleine hindernissen, zoals het verplicht opgeven van een postcode bij transacties onder de 10 dollar, kan geautomatiseerd testen verstoren.

En het heeft geen noemenswaardige gevolgen voor legitieme klanten. Onderzoek toont aan dat weerstand bij het begin van het proces de waarde optimaliseert. Door op de juiste manier weerstand in te bouwen in je CRO-proces verdien je meer geld. Het verhoogt je kosten per actie: je weergavepercentages, conversiepercentages en de geïnde bedragen zullen stijgen.

Stap 2: De honeypot-val

Slimme verkopers maken nepopties voor „snel afrekenen“ die aantrekkelijk lijken voor bots, maar direct tot een blokkering leiden. Kaarttesters voelen zich aangetrokken tot alles wat een snellere afhandeling belooft. Dankzij dit soort slimme trucs is het eenvoudig om de daders op te sporen en te blokkeren.

Stap 3: Geografische afbakening die zinvol is

In plaats van algemene landblokken te hanteren, brengen succesvolle handelaren de daadwerkelijke geografische spreiding van hun klanten in kaart en stellen ze slimme beperkingen in. Als je nog nooit een legitieme klant uit regio X hebt gehad, waarom zou je dan om 3 uur ’s nachts betalingen uit die regio verwerken?

Stap 4: De strategie voor het omleiden bij mislukte betalingen

Wanneer betalingen mislukken, tonen de meeste verkopers gewoon een foutpagina. Dat helpt niet echt om fraude tegen te gaan. Een snelle, duidelijke reactie op een mislukte betaling zorgt er juist voor dat fraudeurs onmiddellijk de volgende kaart kunnen proberen. Geavanceerde fraudebestrijders hebben afstand genomen van zo’n rudimentaire strategie.

Ze leiden mislukte pogingen om naar iets complexere verificatieprocedures. Daardoor wordt elke mislukte betaling voor fraudeurs een vervelende extra klus, terwijl legitieme klanten nuttige ondersteuning krijgen.

Stap 5: Inzicht in het leveranciersnetwerk

The merchants' winning card testing fights share attack patterns with their payment processors, shopping cart providers, and even competitors. When fraudsters strike one Shopify store with a new technique, smart merchants get alerts before the same attack strikes them.

Stap 6: Tijdstip van transacties

Kaarttesters werken volgens voorspelbare patronen. Buiten de piekuren, tijdens drukke periodes, op momenten dat er minder toezicht is… dat is hun werkwijze. Sommige winkeliers vertragen opzettelijk de verwerking of voeren extra verificatiestappen in tijdens risicovolle tijdstippen (zoals tussen 2 en 6 uur ’s nachts), wanneer er sowieso weinig legitieme klanten zijn.

De vraag is niet: "Wat is de industriestandaard?" De vraag is: "Waarom is dit specifieke bedrijf voor fraudeurs niet rendabel om op te richten?"

Deze strategieën werken omdat ze denken als aanvallers. Niet als compliance-medewerkers. Ze weten dat testtransacties van 2 dollar al snel uitmonden in terugvorderingskosten van 100 dollar.

Waarom het voorkomen van kaarttesten in feite het voorkomen van terugboekingen is

Kaarttesten zijn een stille opmaat naar grotere aanvallen. Het zijn verkenningstochten ter voorbereiding op aankopen van 500 dollar die over zes maanden je percentage terugvorderingen zullen doen stijgen.

Elke kaart die na een succesvolle validatie volledig is opgebruikt, is een crisis in de maak. En raad eens waar kaarthouders hun toevlucht zoeken als ze die afschrijvingen ontdekken? Bij de laatste handelaar die „bewees“ dat de kaart werkte.

Zet preventie vandaag nog om in winstbescherming

Intelligente preventie van terugboekingen begint al lang voordat er een geschil ontstaat. Door het testen van kaarten te blokkeren, voorkomt u niet alleen kleine transacties. U voorkomt ook het fraudepatroon dat later tot terugboekingsproblemen leidt. Elke bot die u vandaag blokkeert, bespaart u morgen geld aan terugboekingskosten.

Daarom integreren vooruitstrevende handelaren geautomatiseerd chargebackbeheer als een essentieel onderdeel van hun strategie om kaartfraude te voorkomen.

Hier volgt een duidelijke uitleg over hoe dat in twee fasen werkt:

Fase 1: Waarschuwing vóór terugvordering

Wanneer een kaarthouder de afrekening opmerkt en deze bij de kaartuitgever betwist, stuurt het systeem u een vroegtijdige waarschuwing. U kunt dan de meest verstandige beslissing nemen: automatisch terugbetalen of doorgaan met het verzamelen van bewijsmateriaal en het indienen van een bezwaarschrift (als de zaak kans van slagen heeft).

Fase 2: Blokkeren en op de zwarte lijst zetten

Wanneer er een terugvordering binnenkomt die is gemarkeerd als "fraude bij het testen van kaarten", past uw systeem de blokkeringsregels automatisch aan om soortgelijke patronen in realtime te detecteren.

Potentiële verliezen door terugboekingen worden informatie die toekomstige aanvallen voor fraudeurs duurder maakt.

Een ROI die logisch is

Een uitgebreide technologie ter voorkoming van terugboekingen, zoals Chargeflow, verdient zichzelf terug. Als je kijkt naar de geannuleerde terugvorderingen – en niet alleen naar de geblokkeerde transacties – klopt de rekensom.

Blokkeer vandaag 1.000 kaarttransacties, voorkom 100 succesvolle validaties en voorkom 50 fraudecases verderop in het proces. Dat is mogelijk 2.500 dollar aan terugboekingskosten waar je je nooit mee bezig hoeft te houden.

Ter afsluiting van dit artikel wil ik u nog een laatste gedachte meegeven. De merken die in deze strijd het beste presteren, beschouwen het voorkomen van kaarttesten als de eerste verdedigingslinie tegen terugboekingsfraude. Niet als een apart probleem dat moet worden opgelost. Als u dat nog niet doet, moet u daar vandaag nog mee beginnen.

Terugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

.png)

.webp)

.webp)

%20(1).webp)