%201.svg)

Regels, kosten en termijnen voor geschillen over Visa-terugboekingen (Handleiding 2026)

Terugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

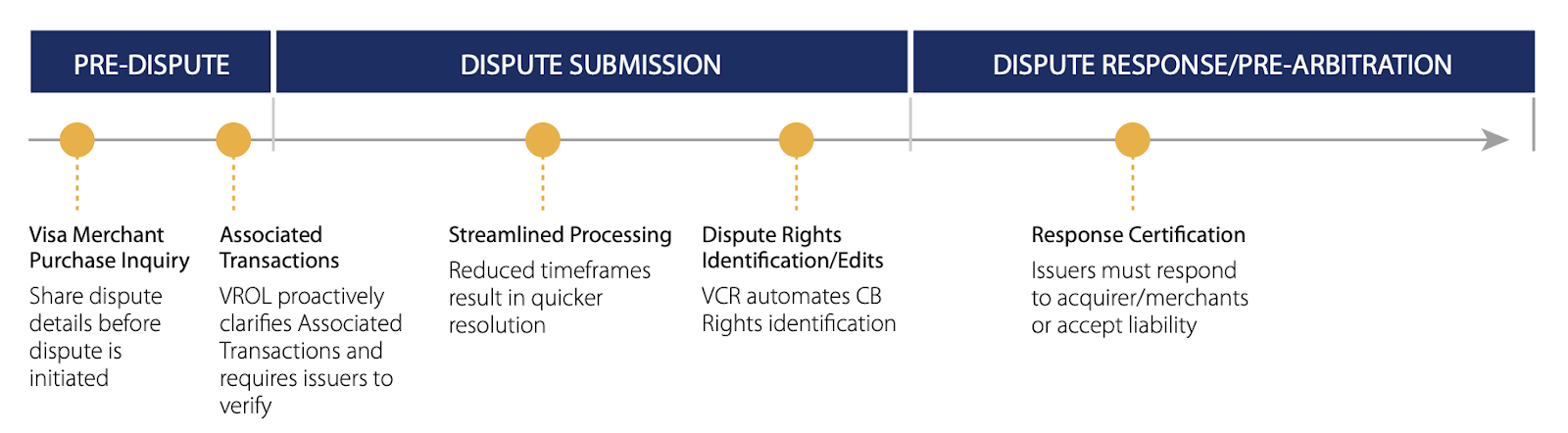

- Terugboekingen van Visa doorlopen vijf fasen: onderzoek, eerste terugboeking, pre-arbitrage, arbitrage en beroep, waarbij voor elke fase eigen termijnen en kosten gelden.

- De termijnen zijn krap: kaarthouders hebben doorgaans 120 dagen de tijd om bezwaar aan te tekenen, terwijl veel betalingsverwerkers handelaren tegenwoordig slechts 9 tot 18 dagen de tijd geven om te reageren.

- VAMP is op 1 april 2026 aangescherpt: het percentage „buitensporige“ transacties daalde van 2,2% naar 1,5% (150 basispunten), waarbij in de buitensporige categorie een vergoeding van 8 dollar per geschil geldt.

- VAMP combineert geschillen in verband met fraude (TC40) en niet-fraudegerelateerde geschillen (TC15) tot één ratio ten opzichte van afgewikkelde CNP-transacties, waardoor een laag fraudecijfer niet langer een compensatie vormt voor een hoog aantal terugboekingen.

- Preventie in combinatie met geautomatiseerde herzieningsaanvragen levert het beste resultaat op: handmatige reacties leiden in ongeveer 8–20% van de gevallen tot succes, terwijl geautomatiseerde bewijsplatforms tot wel 80% van de zaken winnen.

Een Visa-chargebackgeschil is de procedure waarbij een handelaar bezwaar maakt tegen een terugboeking die door de uitgevende bank van de kaarthouder tegen hem wordt geïnitieerd. Handelaren verdedigen zich door middel van een „herzieningsverzoek“, waarbij ze bewijsmateriaal indienen om aan te tonen dat de transactie geldig was. Visa-chargebacks doorlopen vijf fasen met strikte tijdslimieten, en vanaf 1 april 2026 krijgen handelaren te maken met een aangescherpte drempel van 1,5% voor de VAMP-ratio en een vergoeding van 8 dollar per geschil zodra dit als buitensporig wordt aangemerkt.

Loopt u inkomsten mis door terugboekingen via Visa? U bent niet de enige. Visa noemt betalingsgeschillen zelf een groeiend probleem, dat handelaren elk jaar miljarden kost.

Er is sprake van een terugboeking door Visa wanneer klanten een reeds voltooide transactie betwisten, waardoor de bank die hun kaart heeft uitgegeven de betaling terugdraait en het bedrag van uw handelaarsrekening afschrijft.

Deze plotselinge ommekeer kan de cashflow verstoren, vooral voor eigenaren van kleine bedrijven. Het zet ook de relaties met betalingsverwerkers onder druk en kan zelfs leiden tot hoge boetes als er geen maatregelen worden genomen.

Visa heeft beleidswijzigingen doorgevoerd om handelaren te helpen zich te verdedigen. Maar deze maatregelen pakken slechts een fractie van het probleem aan. Vriendelijke fraude, terugkerende geschillen en ingewikkelde bewijsvereisten vormen nog steeds een risico voor de omzet.

Daarom is een gestructureerde, proactieve strategie voor het beheer van terugboekingen, gebaseerd op duidelijke regels voor terugboekingen, van essentieel belang voor Visa-handelaars.

Dit handboek biedt u beproefde strategieën om geschillen tot een minimum te beperken, meer Visa-terugvorderingen te winnen en uw merchant account te beschermen. U leert hoe u het terugvorderingssysteem van Visa kunt omzetten van een bedreiging voor uw inkomsten in een beheersbaar proces.

Visum-terugboekingskosten en termijnen in één oogopslag

Voordat we het volledige proces gaan bespreken, volgt hier een overzichtstabel met de belangrijkste fasen van een Visa-geschil, de geldende termijnen en de bijbehorende kosten.

| Podium | Tijdslimiet voor verkopers | Gebruikelijke tarieven |

|---|---|---|

| Aanvraag (VMPI / Order Insight) | Reactietijd: 24–72 uur | Geen directe Visa-kosten (er kunnen terugbetalingskosten van de acquirer van toepassing zijn) |

| Eerste terugvordering (herziening) | ~9 dagen (VS/Canada) tot 18 dagen (andere regio’s); in het verleden 20–30 dagen | Acquirer $15–$25 per terugvordering |

| Pre-arbitrage (tweede terugvordering) | 30 dagen (toewijzing) | Indieningskosten: $25–$50; vergoeding bij betwisting na het verstrijken van de termijn: $15 |

| Arbitrage | Maximaal 70 dagen (Toewijzing) / 100 dagen (Samenwerking) | Inschrijfkosten: 500 dollar; uitspraak in de zaak: 600 dollar; niet-naleving: 250 dollar |

| Beroep | 60 dagen (alleen bij geschillen van ≥ 5.000 dollar) | $1,000 |

Termijn voor de kaarthouder: doorgaans 120 dagen vanaf de transactiedatum om een geschil in te dienen (tot 540 dagen in bepaalde gevallen van fraude).

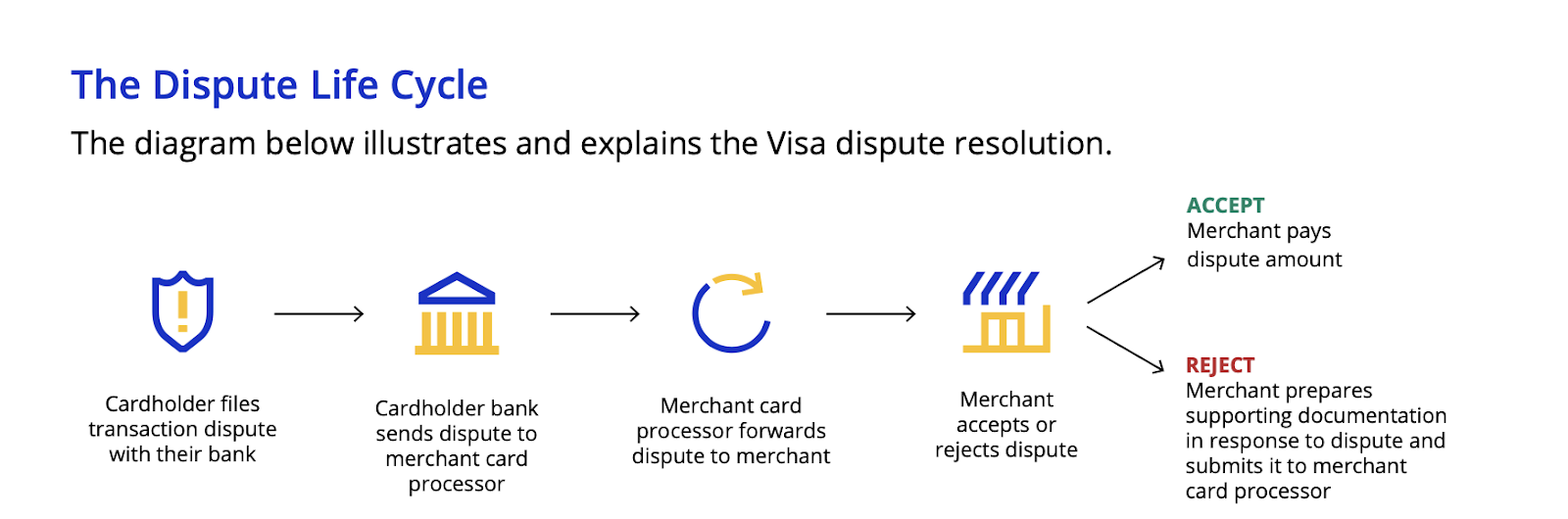

Hoe werken Visa-terugboekingen? Een uitgebreid overzicht van de geschillenprocedure

Visa domineert de wereldwijde betalingsmarkt, met 4,48 miljard actieve kaarten en meer dan 233 miljard transacties die alleen al in 2024 zijn verwerkt. Die omvang gaat gepaard met een even complex geschillenproces. Het chargeback-systeem van Visa kent specifieke regels, termijnen en controledrempels, die in de geest vergelijkbaar zijn met de chargeback-controleprogramma’s van Mastercard. Elke handelaar moet de nuances hiervan begrijpen om zijn inkomsten in deze tijden te beschermen.

Het vijfstappenproces bij geschillen met Visa:

Fase 1: Onderzoeksfase (vóór de terugvordering)

Tijdlijn:

- Reactietermijn: handelaren hebben 24 tot 48 uur de tijd om te reageren op vragen in het kader van de Visa Merchant Purchase Inquiry (VMPI) of Order Insight.

- Behandelingstermijn: maximaal 72 uur voor de afhandeling van een klacht, voordat er mogelijk een terugvordering plaatsvindt

Procedure:

Stap 1: Contact door de kaarthouder: Wanneer een kaarthouder contact opneemt met zijn of haar uitgevende bank vanwege een probleem met een transactie (bijvoorbeeld een onbekende afschrijving of een niet-geleverd artikel), eist Visa dat de uitgevende bank probeert het probleem op te lossen zonder een formele terugvordering in te dienen.

Stap 2: Visa Merchant Purchase Inquiry (VMPI/Order Insight): De uitgevende instelling van de „ ” dient via Visa Resolve Online (VROL) een verzoek in, waarbij een XML-bericht (Extensible Markup Language) wordt gegenereerd. Dit bericht bevat de transactiegegevens waarmee u, de handelaar, de transactie kunt identificeren. Opmerking: De beschikbaarheid van VMPI/Order Insight hangt af van de integratie van de acquirer met deze tools; sommige uitgevers kunnen verzoeken om informatie overslaan en direct een terugvordering in gang zetten.

Stap 3: Reactiemogelijkheden voor verkopers: U kunt:

- Geef aanvullende transactiegegevens om de afschrijving te verduidelijken

- Geef onmiddellijk een terugbetaling om het geschil op te lossen

- Doe niets; ga ervan uit dat er waarschijnlijk een terugvordering zal worden ingediend

Kosten: Er worden geen directe Visa-kosten in rekening gebracht tijdens de aanvraagfase. Acquirers kunnen verwerkingskosten in rekening brengen voor terugbetalingen.

Fase 2: Eerste terugvordering (op initiatief van de kaartuitgever)

Tijdlijnen:

- Kaarthouder: 120 dagen vanaf de transactiedatum om de meeste geschillen in te dienen (er zijn uitzonderingen, bijvoorbeeld tot 540 dagen voor bepaalde gevallen van fraude).

- Handelaren: Met ingang van 21 juli 2025 Adyen betalingsverwerkers zoals Adyen de termijnen voor het reageren op geschillen vastgesteld op 9 dagen voor de VS en Canada en op 18 dagen voor andere regio’s. Voorheen gold een termijn van 20 dagen (verkort van 30 dagen in het kader van de VCR-aanpassingen) vanaf de eerste dag van het geschil (de dag na het indienen van de chargeback).

Procedure:

Stap 1: Eerste terugvordering: De uitgevende bank beoordeelt (idealiter) de claim van de kaarthouder volgens het Visa Claims Resolution (VCR) -kader. Indien de claim geldig is, start de uitgevende bank een terugvordering via een van de volgende twee procedures:

- Toewijzingsworkflow: op regels gebaseerde, geautomatiseerde beslissingen voor eenduidige gevallen (bijv. fraude).

- Samenwerkingsworkflow: Handmatige beoordeling voor complexe geschillen waarbij bewijsmateriaal moet worden geëvalueerd.

De uitgever schrijft het transactiebedrag af van de acquirer, crediteert de kaarthouder voorlopig en dient een code voor de reden van het geschil in, vergezeld van ondersteunende documentatie.

Stap 2: Reactie van de handelaar (representment): Handelaren moeten de aansprakelijkheid uitdrukkelijk aanvaarden of de terugvordering betwisten via een representment. Volgens de bijgewerkte geschillenprocedure van Visa (VCR) staat Visa de standaardoptie „geen reactie” niet langer toe.

De acquirer legt het bewijs van de handelaar voor aan de uitgever, die:

- Accepteer de herziening en draai de terugvordering terug.

- Wijs het af en verwijst de zaak door naar de pre-arbitragefase.

Kosten: Visa heeft kosten voor late reacties en acceptatie ingevoerd, zoals hieronder weergegeven. Acquirers rekenen doorgaans $ 15 tot $ 25 per terugvordering, met hogere kosten voor risicovolle handelaren (de kosten variëren per acquirer).

| Tijd sinds het geschil | Eerdere inschrijfkosten | Nieuwe inschrijfkosten |

|---|---|---|

| 10 dagen of minder | Geen | Geen |

| 11-15 dagen | Geen | $0.50 |

| 16-20 dagen | Geen | $1.00 |

| 21-25 dagen | $0.50 | $2.00 |

| 26-30 dagen | $0.75 | $3.00 |

| Verlopen | $1.00 | $7.00 |

| Verjaard (vóór arbitrage) | $1.00 | $15.00 |

| Tijd sinds het geschil | Eerdere vergoeding voor reacties | Nieuwe reactiekosten |

|---|---|---|

| 10 dagen of minder | Geen | $1.05 |

| 11-15 dagen | Geen | $1.50 |

| 16-20 dagen | Geen | $2.00 |

| 21-25 dagen | $1.75 | $3.00 |

| 26-30 dagen | $2.15 | $4.00 |

Succespercentages naar kwaliteit van het bewijs:

- Hoogwaardig, redeneringscodespecifiek bewijsmateriaal met handmatige methoden: een succespercentage van 8,1 tot 20%.

- Geautomatiseerde verzameling van bewijsmateriaal (met platforms zoals Chargeflow): een slagingspercentage tot 80%.

Algemene vereisten voor bewijsstukken bij visumterugboekingen per redencode

Visa werkt de codes voor terugboekingsredenen regelmatig bij. Hieronder vindt u de standaardbewijsstukken die doorgaans worden gevraagd ter ondersteuning van een herzieningsverzoek voor veelvoorkomende categorieën van Visa-geschillen:

- Fraude (10.4: Overige vormen van fraude – transacties zonder fysieke kaart): Lever resultaten van de adresverificatieservice (AVS) en de kaartverificatiecode (CVV), IP-adresverificatie, apparaat-fingerprinting, leveringsbevestiging en bewijs van communicatie met de kaarthouder.

- Autorisatie (11.1: Bulletin inzake het herstel van kaarthouders): Dien autorisatiecodes, terminalverslagen en bewijsstukken van correcte kaartverwerkingsprocedures in.

- Verwerkingsfouten (12.1: Te late indiening): Geef de tijdstempels van de transactieverwerking op en lever bewijs dat de transacties binnen de vereiste termijnen tijdig zijn ingediend.

- Consumentengeschillen (13.1: Niet-ontvangen goederen/diensten): Dien leveringsbevestigingen, trackinggegevens, bewijs van digitale levering of documentatie waaruit blijkt dat de dienst is uitgevoerd in.

Fase 3: Voorafgaand aan de arbitrage (tweede terugvordering)

Tijdschema: handelaren hebben 30 dagen de tijd om beslissingen in het toewijzingsproces aan te vechten; de termijnen voor het samenwerkingsproces variëren.

Procedure:

Stap 1: Pre-arbitrageprocedure door de uitgever: Als de uitgever het niet eens is met de uitkomst van de herzieningsprocedure, kan hij een pre-arbitrageprocedure starten, waarbij hij aanvullend bewijsmateriaal aanlevert of uitlegt waarom het antwoord van de handelaar onvoldoende was. Opmerking: Niet alle zaken worden doorverwezen naar de pre-arbitrageprocedure; dit hangt af van de beslissing van de uitgever.

Stap 2: Reactie van de handelaar vóór de arbitrage: In gevallen die onder de Allocation-workflow vallen, hebben handelaren slechts beperkte mogelijkheden om een Visa-geschil aan te vechten. De opties zijn onder meer:

- Financiële aansprakelijkheid aanvaarden

- Wedstrijd met aanvullend overtuigend bewijs

- Geen actie ondernemen (automatische overdracht van aansprakelijkheid)

Kosten:

- Indieningskosten: $25 tot $50, afhankelijk van de overnemende partij.

- Kosten voor betwisting van een vervallen vergoeding: $15 (ingevoerd op 1 april 2025, voor automatische toewijzing van aansprakelijkheid).

🔥Pro-tip: Bij zaken in de pre-arbitragefase is het percentage gewonnen zaken voor verkopers lager vanwege de strengere toetsing. Een kosten-batenanalyse is in deze fase van cruciaal belang, aangezien dit vaak de laatste kans is vóór de arbitrage. Beide partijen hebben na een uitspraak in de pre-arbitragefase 10 dagen de tijd om arbitrage aan te vragen.

Fase 4: Arbitrage

Tijdschema: maximaal 70 dagen voor toewijzingszaken en 100 dagen voor samenwerkingszaken.

Procedure:

Stap 1: Indiening van een arbitragezaak door de uitgever: De uitgever legt de zaak voor aan het geschillenbeslechtingsteam van Visa. Visa eist dat de uitgever uitgebreid bewijsmateriaal en een onderbouwing verstrekt ter rechtvaardiging van de terugvordering.

Stap 2: Reactie van de handelaar op de arbitrage: De handelaar kan:

- Op elk moment vóór de uitspraak de financiële aansprakelijkheid aanvaarden

- Dien een gedetailleerde weerlegging in, vergezeld van ondersteunend bewijsmateriaal

- Geen actie ondernemen (automatische overdracht van aansprakelijkheid)

Stap 3: Beslissing van Visa: Het team voor geschillenbeslechting van Visa beoordeelt het bewijsmateriaal, de naleving van de procedure en de toepasselijke regels, en stelt daarbij vast:

- Financiële verplichting

- Vaststelling van de vergoedingen

- Afsluiting van de zaak

Kosten:

- Inschrijfgeld: $500 (ten laste van de in het ongelijk gestelde partij)

- Kosten voor de behandeling van een dossier: $600 (verhoogd van $500 met ingang van 1 april 2025).

- Boete wegens niet-naleving: $250 (discretionaire vergoeding voor overtreding door de handelaar van de regels van de Visa-handelaarsovereenkomst)

Fase 5: Beroep

Termijn: 60 dagen vanaf de arbitrale uitspraak.

Beroepen tegen arbitragebeslissingen inzake Visa-chargebacks zijn zeldzaam en aan strenge voorwaarden onderworpen. De in het ongelijk gestelde partij heeft 60 dagen vanaf de arbitragebeslissing om beroep in te stellen. Dit geldt echter alleen als het oorspronkelijke geschilbedrag ten minste 5.000 USD (of het lokale equivalent daarvan) bedraagt. De appellant moet bovendien nieuw, substantieel bewijsmateriaal aanvoeren dat tijdens de oorspronkelijke procedure redelijkerwijs niet beschikbaar was. Aangezien de arbitrage-uitspraak van Visa doorgaans definitief en bindend is, zijn beroepen uitzonderingen die voorbehouden zijn aan belangrijke zaken waarin nieuw bewijsmateriaal de extra kosten en inspanningen rechtvaardigt.

Kosten: $1.000

Waarom ontstaan er geschillen over visa?

Geschillen over visa vallen over het algemeen in vier brede categorieën uiteen:

- Fraude

- Toestemming

- Verwerkingsfouten

- Consumentengeschillen

| Categorie | Code | Deelverzameling |

|---|---|---|

| Fraude | 10.3 | Overige vormen van fraude, transacties waarbij de kaart fysiek aanwezig is |

| Fraude | 10.4 | Overige vormen van fraude, transacties zonder fysieke kaart |

| Fraude | 10.5 | Programma voor het toezicht op visumfraude |

| Toestemming | 11.1 | Bulletin over het herstel van kaarten |

| Toestemming | 11.2 | Afgewezen machtiging |

| Toestemming | 11.3 | Geen toestemming |

| Verwerkingsfouten | 12.1 | Te late aanbieding |

| Verwerkingsfouten | 12.2 | Onjuiste transactiecode |

| Verwerkingsfouten | 12.3 | Onjuiste valuta |

| Verwerkingsfouten | 12.4 | Onjuist rekeningnummer |

| Verwerkingsfouten | 12.5 | Onjuist bedrag |

| Verwerkingsfouten | 12.6 | Verwerking van dubbele betalingen / Betaling via andere kanalen |

| Verwerkingsfouten | 12.7 | Ongeldige gegevens |

| Consumentengeschillen | 13.1 | Niet ontvangen goederen/diensten |

| Consumentengeschillen | 13.2 | Geannuleerde terugkerende transactie |

| Consumentengeschillen | 13.3 | Goederen/diensten die niet aan de beschrijving voldoen of gebreken vertonen |

| Consumentengeschillen | 13.4 | Namaakartikelen |

| Consumentengeschillen | 13.5 | Onjuiste voorstelling van zaken |

| Consumentengeschillen | 13.6 | Betaling niet verwerkt |

| Consumentengeschillen | 13.7 | Geannuleerde goederen/diensten |

| Consumentengeschillen | 13.8 | Oorspronkelijke krediettransactie niet geaccepteerd |

| Consumentengeschillen | 13.9 | Geld niet ontvangen bij de geldautomaat |

Hoewel het wellicht onrealistisch is om Visa-terugboekingen volledig uit te bannen, kunnen handelaren proactieve maatregelen nemen om het aantal terugboekingen tot een minimum te beperken. Een aanzienlijk deel van de Visa-geschillen is het gevolg van vermijdbare operationele fouten.

Toch zijn betalingsgeschillen niet uitsluitend het gevolg van handelingen of nalatigheid van de handelaar. Vaak spelen ook de volgende factoren een rol:

- Fouten bij de verwerking door de acquirer

- Operationele fouten bij de uitgevende bank

- Misverstanden bij kaarthouders of frauduleuze claims (ook wel ‘vriendelijke fraude’ genoemd)

De formele procedure voor geschillenbeslechting bestaat voornamelijk uit communicatie tussen de uitgevende bank van de kaarthouder en de acquirerende bank van de handelaar.

Handelaren zijn misschien niet bij elke administratieve uitwisseling rechtstreeks betrokken. Dit doet echter niets af aan hun verantwoordelijkheid voor het voorkomen en oplossen van geschillen. Het zijn immers de handelaren, en niet de acquirers, die uiteindelijk de verantwoordelijkheid voor chargebacks dragen.

Hoe kun je geschillen over visa tot een minimum beperken?

Vermijdbare geschillen over Visa-kaarten zijn het gevolg van fouten bij de verwerking en in de klantenservice. Met de juiste training en zorgvuldige aandacht voor details kunt u veel van deze geschillen voorkomen.

In het volgende hoofdstuk worden op feiten gebaseerde preventiestrategieën beschreven en krijgt u een stappenplan om het risico op legitieme Visa-terugboekingen te verminderen.

Richtlijnen voor de afhandeling van transacties ter plaatse

- Vereisten voor transactieautorisatie:

- Voer nooit betalingen uit zonder eerst de juiste toestemming te hebben verkregen.

- Weiger elke transactie waarbij de autorisatie is geweigerd.

- Weiger kaarten waarvan de geldigheidsduur is verstreken, zoals aangegeven door de vermeldingen „Good Thru“ of „Valid Thru“.

- Best practice voor het verwerken van chipkaarten: Bij het verwerken van kaarten met een chip kiezen de kaart en de terminal automatisch de meest geschikte verificatiemethode. Dat kan de handtekening van de kaarthouder, de pincode of de verificatiemethode via een apparaat van de consument zijn. Handtekeningen zijn niet nodig bij transacties die met een pincode worden geverifieerd.

- Procedures voor handmatige invoer bij verkoop in de winkel: Wanneer u bij transacties in persoon handmatig kaartgegevens invoert, moet u met behulp van een geschikt afdrukapparaat een fysieke afdruk van de voorzijde van de kaart op de kassabon maken. Gebruik geen potloden, kleurpotloden of soortgelijke hulpmiddelen, aangezien deze methoden geen aanvaardbare afdrukken opleveren. Zonder een correcte kaartafdruk waarop de betalingsgegevens en de vervaldatum staan vermeld, kunnen frauduleuze transacties leiden tot terugboekingen, zelfs als ze zijn geautoriseerd en ondertekend.

- Deze vereiste geldt voor alle transacties die ter plaatse worden uitgevoerd en waarbij handmatige invoer nodig is, met inbegrip van situaties waarbij chipkaarten en chipcompatibele terminals worden gebruikt.

- Kwaliteitsnormen voor kassabonnen: Controleer of alle transactiegegevens op kassabonnen volledig, correct en duidelijk leesbaar zijn voordat u de verkoop afrondt. Kassabonnen van slechte kwaliteit of die onleesbaar zijn, kunnen tijdens de terugboekingsprocedure worden afgewezen. Nu er steeds vaker gebruik wordt gemaakt van elektronische scansystemen voor het verzenden van kassabonnen, is het van cruciaal belang dat de documentatie van hoge kwaliteit en goed leesbaar is.

- Fraudepreventie bij transacties in de winkel: wanneer klanten fysiek aanwezig zijn maar alleen over betalingsgegevens beschikken zonder de daadwerkelijke kaart, moet de transactie worden geweigerd. Zelfs als de transactie is geautoriseerd, blijven dergelijke transacties kwetsbaar voor fraudegeschillen en mogelijke terugvorderingen door Visa.

Richtlijnen voor de verwerking van transacties waarbij de kaart niet fysiek aanwezig is

Wanneer u transacties verifieert met behulp van de Address Verification Service (AVS) of CVV2, gelden er bij Visa-geschillen specifieke beschermingsmaatregelen, waardoor uw acquirer terugboekingen kan aanvechten door namens u het juiste antwoord in te dienen.

Situaties waarin geschillen moeten worden opgelost en AVS-bescherming vereist is:

Uw betalingsverwerker kan betwiste transacties onder de volgende voorwaarden verdedigen:

- Scenario met een positieve match:

- De autorisatie leverde een „Y“ (positieve overeenkomst) op bij de AVS-controle.

- Het factuuradres komt overeen met het afleveradres.

- Vereiste documenten: Bewijs van het afleveradres en een ondertekende ontvangstbevestiging.

- Scenario waarbij het systeem niet beschikbaar is:

- Tijdens de goedkeuring van de transactie is een AVS-verzoek ingediend.

- Er is een "U"-reactie ontvangen, wat aangeeft dat het systeem van de kaartuitgever niet beschikbaar is of geen AVS-ondersteuning biedt; de adresgegevens konden niet worden geverifieerd.

Dit geldt voor verkopers in de VS, het Verenigd Koninkrijk en Canada.

Scenario's voor CVV2-verificatie:

- Niet-ondersteunde CVV2-reactie: Wanneer handelaren tijdens de autorisatie van een transactie een CVV2-verificatie indienen en de status „U“ ontvangen in combinatie met aanwezigheidsindicatoren 1, 2 of 9, betekent dit dat de uitgevende bank geen CVV2-verificatiediensten aanbiedt.

- CVV2-code komt niet overeen, maar transactie is goedgekeurd: Bij autorisaties voor bestellingen per post of telefoon of voor e-commerce kunnen handelaren tijdens de autorisatie een „N“-antwoord in combinatie met indicator 1 tegenkomen. In deze gevallen heeft de uitgevende bank de transactie goedgekeurd, ondanks dat de CVV2-code niet overeenkomt.

🟔Pro-tip: Mislukte CVV2-verificaties verzwakken de verdediging van handelaren tegen chargebacks aanzienlijk. „U“-antwoorden schakelen essentiële fraudebescherming uit. „N“-antwoorden zorgen voor kwetsbaarheid, ondanks goedkeuring door de kaartuitgever. Fraudeclaims kunnen dan nog steeds worden toegewezen. Leg deze antwoorden vast om aan te tonen dat u de juiste verificatieprocedures hebt gevolgd.

Best practices voor klantenservice die Visa-terugboekingen voorkomen

Richtlijnen voor facturering aan klanten en kassabonnen:

- Vereisten voor factureringsgegevens: Zorg ervoor dat uw bedrijf duidelijk op de creditcardafschriften van klanten wordt vermeld. Controleer of op uw verkopersaccount de juiste „Doing Business As“-naam en locatie staan vermeld.

- Vereisten voor bonnen: Vermeld de naam van uw bedrijf duidelijk in blokletters op alle bonnen, zonder dat dit ten koste gaat van de zichtbaarheid van de transactiegegevens. Zorg ervoor dat logo’s en promotionele inhoud gescheiden blijven van de betalingsgegevens.

😎Pro-tip: Test dit door op je vestigingen aankopen te doen en te controleren hoe de transacties op de afschriften worden weergegeven.

Richtlijnen voor gegevensinvoer en het voorkomen van administratieve fouten:

- Verwerk elke transactie slechts één keer via uw betaalterminal

- Dien slechts één exemplaar van elk betalingsbewijs in bij uw betalingsverwerker

- Vermijd dubbele boekingen die tot geschillen met klanten kunnen leiden

- Verwerp onjuiste bonnen onmiddellijk

Richtlijnen voor het tijdstip van storting:

- Dien transactiebewijzen binnen 1 tot 5 dagen in bij uw betalingsverwerker. Verwerk terugbetalingen indien mogelijk nog dezelfde dag om verwarring bij klanten te voorkomen.

Richtlijnen voor communicatie met klanten:

- Voorbestellingen en vertragingen: Breng klanten op de hoogte van eventuele vertragingen bij de verzending en geef de bijgewerkte leverdata door.

- Artikelen die niet op voorraad zijn: Neem onmiddellijk contact op met klanten wanneer artikelen niet leverbaar zijn. Bied alternatieven of annuleringsmogelijkheden aan in plaats van zonder toestemming vervangende artikelen te leveren.

- Verzendprotocol: Bij online- of telefonische bestellingen dient u de goederen te verzenden voordat de betaling wordt verwerkt, om geschillen over de facturering te voorkomen.

- Opzegging van het abonnement: Verwerk opzeggingsverzoeken onmiddellijk en verstrek een schriftelijke bevestiging met de ingangsdata. Stop alle toekomstige facturering zodra een opzegging is aangevraagd.

🔥Pro-tip: Als je vaak te maken hebt met terugboekingen, actief bent in risicovolle sectoren of dure producten of diensten verkoopt, gebruik dan een data-analysetool zoals Insights om de oorzaken van terugboekingen eenvoudig in kaart te brengen. Een systeem dat terugboekingen voorkomt, zoals Chargeback Alerts, helpt bovendien om het aantal terugboekingen met ongeveer 90% te verminderen.

Geavanceerd nalevings- en risicobeheer voor Visa-handelaars

Visa houdt streng toezicht op de patronen van terugvorderingen door handelaren. Een buitensporig aantal geschillen of gevallen van fraude bij Visa duidt op operationele problemen die de reputatie van het netwerk kunnen schaden.

Wanneer kaarthouders vaak problemen ondervinden bij transacties, geven ze vaak het betalingsnetwerk de schuld.

Om de integriteit van het merk en het vertrouwen van de kaarthouders te waarborgen, spoort Visa proactief problematische handelaren op. Vervolgens verplicht het zijn betalingsverwerkers om corrigerende maatregelen te nemen via gespecialiseerde monitoringprogramma’s. Dit is vergelijkbaar met de chargeback-monitoringprogramma’s van Mastercard.

Inzicht in het Acquirer Monitoring Program (VAMP) van Visa

Visa hield voorheen de geschillen en het frauderisico van handelaren bij via het Visa Dispute Monitoring Program (VDMP) en het Visa Fraud Monitoring Program (VFMP). Beide programma’s zijn nu samengevoegd tot het Visa Acquirer Monitoring Program (VAMP), dat in april 2025 van start ging en op 1 april 2026 verder werd aangescherpt.

VDMP/VFMP → VAMP: gevolgen voor handelaren

VAMP neemt de speelruimte weg die handelaren vroeger hadden. Je voldoet aan de regels of je voldoet er niet aan. Hieronder volgen de specifieke gevolgen van deze beleidswijziging voor handelaren:

- Een strengere regelgeving:

- Onder het VDMP-systeem beschikten handelaren over de buffers „Early Warning“ en „Standard“ voordat ze het niveau „Excessive“ bereikten.

- Bij VAMP is er maar één drempel: ‘buitensporig’. Het resultaat? Minder ruimte voor fouten en snellere gevolgen als geschillen of fraude escaleren.

- Gecombineerd risico op fraude en geschillen:

- Handelaren kunnen Visa-fraude (VFMP) en Visa-geschillen (VDMP) niet langer als afzonderlijke indicatoren beschouwen.

- Visa brengt beide nu samen in één totaalbeeld met één verhouding.

- Zelfs als uw fraudepercentage laag is, kunnen te veel terugboekingen u de das omdoen, en omgekeerd.

- Aanscherping van de drempels:

- Toen VAMP in 2025 van start ging, bedroeg het percentage „bovenmatige“ handelaars 2,2% (220 basispunten).

- Met ingang van 1 april 2026 is die drempel voor de meeste regio’s verlaagd tot 1,5% (150 basispunten), waardoor de foutmarge aanzienlijk is verkleind.

- Handelaren die onder de oude regel geen problemen ondervonden, kunnen nu bij hetzelfde aantal geschillen worden gesignaleerd.

- Risico’s van fraude met opsommingen:

- Als Visa te veel pogingen tot het testen van kaarten door bots constateert (≥20% van de autorisaties en >300.000 per maand), zullen ze je markeren.

- Dit dwingt webwinkeliers om strengere maatregelen tegen bots en fraudecontroles in te voeren.

- Grotere druk op overnemende partijen:

- VAMP geldt rechtstreeks voor acquirers, maar zij zullen de druk in feite doorgeven aan de lagere schakels in de keten.

- Reken op strengere controles, hogere reserveverplichtingen en snellere beëindiging van contracten voor risicovolle handelaren.

- Minder tolerantie voor twijfelachtige handelaren:

- In het kader van het VDMP-programma kun je maandenlang in de fase ‘Vroegtijdige waarschuwing’ blijven, zonder dat er veel actie wordt ondernomen.

- In het kader van VAMP loop je, zodra je de status ‘Excessive’ hebt bereikt, het risico op boetes, beperkingen en een snellere beëindiging van je dienstverband.

- Gevolgen voor de bedrijfsvoering: Handelaren moeten nu:

- Investeer in hulpmiddelen voor geschillenpreventie (waarschuwingen bij terugboekingen, ordervalidatie, herziening van terugboekingen).

- Verbeter de fraudedetectie en authenticatie (3DS, AVS, CVV, snelheidscontroles).

- Verscherp het beleid inzake klantenservice en terugbetalingen om te voorkomen dat geschillen uitmonden in terugboekingen.

- Houd de VAMP-ratio maandelijks in de gaten, en niet alleen het percentage terugboekingen.

Kortom, deze beleidswijziging van Visa op het gebied van het monitoren van terugboekingen houdt in dat handelaren nu een nultolerantiebeleid moeten hanteren ten aanzien van zowel fraude als terugboekingen, als ze onder de radar van Visa willen blijven.

VAMP-formule en drempelwaarden (2026)

Volgens het informatieblad over het Visa Acquirer Monitoring Program(VAMP) wordt in de VAMP-ratio het aantal fraude- en niet-fraudegevallen van een handelaar vergeleken met het aantal afgewikkelde transacties.

- VAMP-ratio = Aantal [frauduleuze transacties (TC40) + niet-frauduleuze geschillen (TC15)] ÷ aantal afgewikkelde transacties (TC05)

- Voorbeeld: stel dat je 800 gemelde fraudegevallen en 700 geschillen zonder fraude hebt uit 100.000 CNP-transacties, dan is je VAMP-ratio voor de betreffende maand: 800 TC40 + 700 TC15 ÷ 100.000 CNP-transacties = 1,5% VAMP-ratio.

Visa zegt VAMP:

- Met uitzondering van geschillen die via alternatieve geschillenbeslechting zijn opgelost, afhankelijk van het tijdstip waarop de gegevens zijn verzameld.

- Met uitzondering van TC40-fraude die in aanmerking komt voor Compelling Evidence 3.0, afhankelijk van het tijdstip van de gegevensuitlezing.

VAMP-drempels voor handelaren (van kracht vanaf 1 april 2026):

- VAMP-ratio: ≥ 1,5% (150 basispunten), een daling ten opzichte van de 2,2% bij de lancering van VAMP in 2025.

- Minimumaantal transacties om in aanmerking te komen: ten minste 1.500 transacties in totaal (zowel fraudegerelateerde als niet-fraudegerelateerde geschillen) per maand (volgens het VAMP-informatieblad van Visa); het gaat hierbij niet om het aantal afgehandelde transacties.

- Handelaarsvergoeding: 8 dollar per geschil dat als „buitensporig” is aangemerkt, in rekening gebracht via de acquirer.

- Regionale uitzondering: CEMEA-verkopers behouden een drempel van 2,2% (220 basispunten) bij een lager maandelijks aantal transacties.

- Monitoring van fraude met uitkeringen:

- Drempel: ≥ 20% van de autorisatiepogingen die in het Visa Account Attack Intelligence (VAAI)-systeem als ‘enumeration’ (fraude door het testen van kaarten) zijn gemarkeerd, met minimaal 300.000 dergelijke transacties per maand.

- Doel: Beschermt tegen brute-force-aanvallen waarbij kaartgegevens worden getest (bijvoorbeeld kaartnummers, CVV2-codes of vervaldata).

VAMP-drempels voor overnemers:

- Boven de norm: VAMP-ratio ≥ 0,5% (50 basispunten).

- Te hoog: VAMP-ratio ≥ 0,7% (70 basispunten), waarbij hetzelfde minimumaantal maandelijkse fraude- en geschilzaken geldt om aan het programma deel te nemen als de drempels voor handelaren hieronder.

Als een acquirer niet onder de categorie ‘Above Standard’ of ‘Excessive’ valt, gelden de volgende drempels voor ‘Excessive Merchant’ per regio, volgens het eigen VAMP-informatieblad van Visa:

| Regio | VAMP-ratio | Minimaal aantal gevallen van fraude en geschillen per maand |

|---|---|---|

| AP, Canada, EU, VS | ≥ 1,5% (verlaagd van 2,2% op 1 april 2026) | ≥ 1,500 |

| LAC | ≥ 1.5% | ≥ 1,500 |

| CEMEA | ≥ 2.2% | ≥ 150 en bedrag ≥ 75.000 dollar |

Gevolgen van het overschrijden van de VAMP-drempels

Directe gevolgen voor winkeliers

- Overmatige classificatie:

- Handelaren worden als „Excessive“ aangemerkt als hun VAMP-ratio de gepubliceerde drempelwaarden overschrijdt.

- Geldboetes worden als volgt opgelegd:

- Handelaren: 8 dollar per geschil in de categorie ‘Excessive’, afgehandeld via de acquirers.

- Overnemers: de boetes worden per categorie vastgesteld en op portefeuille-niveau toegepast.

- Visa kan boetes naar eigen goeddunken aanpassen. Zij eisen dat er binnen 15 dagen een herstelplan wordt ingediend.

Indirecte gevolgen voor handelaren via acquirers

Omdat Visa VAMP heeft ontworpen om acquirers verantwoordelijk te houden, ondervinden handelaren indirecte gevolgen wanneer hun acquirer de grens van buitensporige niveaus nadert, zoals eerder benadrukt. Het resultaat?

- Strengere acceptatiecriteria: hogere reserves, doorlopende blokkeringen of hogere verwerkingskosten.

- Accountbeperkingen: strengere controle of niet-verlenging van het contract.

- Verplichte maatregelen: Acquirers kunnen van handelaren eisen dat zij strengere maatregelen ter voorkoming van fraude invoeren.

- Lagere tolerantie dan de door Visa gepubliceerde drempels: Acquirers stellen vaak strengere interne limieten vast om zichzelf te beschermen.

Tijdschema voor de handhaving van VAMP

- Adviesperiode (1 april tot en met 30 september 2025): Handelaren ontvingen een melding wanneer verhoudingen de drempelwaarden overschreden, maar Visa legde tijdens deze periode geen financiële sancties op. Acquirers konden echter nog steeds preventief optreden.

- Volledige handhaving (vanaf 1 oktober 2025): Visa is begonnen met formele handhavingsmaatregelen tegen handelaren die de drempels voor „Excessive“ overschrijden.

- Aangescherpte drempels (1 april 2026): Het percentage handelaren dat de limiet overschrijdt, is gedaald van 2,2% naar 1,5%, waardoor meer handelaren onder de handhavingsregels vallen.

Hoe u geschillen over Visa-chargebacks in 2026 en daarna kunt winnen

Het verborgen geheim van geschillen over terugboekingen is dat de uitgevende banken vaak financiële prikkels hebben om de kant van de kaarthouders te kiezen. Dat klopt. Ze ontvangen bij elke transactie interbancaire vergoedingen. Maar terugboekingen leveren meer inkomsten op via vergoedingen en zorgen er tegelijkertijd voor dat klanten tevreden blijven.

Zo kun je een tegenprogramma opzetten.

Het profiel van de klant die een terugvordering indient onder de knie krijgen

De ideale klant voor terugboekingen:

- Beschouwt terugboekingen als „gratis terugbetalingen met extra voordelen“

- Denkt dat winkeliers onbeperkte financiële middelen hebben om verliezen op te vangen

- Zouden zich er misschien niet van bewust zijn dat ze fraude plegen

Strategie voor contraspionage:

- Gebruik data-analyse om patronen in terugboekingen en transactiesnelheid in kaart te brengen.

- Gebruik gedragstriggers: klanten die na meer dan 30 dagen om terugbetaling vragen, zullen later vaker een terugvordering indienen.

- Gebruik waarschuwingen voor terugboekingen om automatisch een terugbetaling uit te voeren of het verzamelen van bewijsmateriaal voor dergelijke risicovolle transacties te plannen.

Ga een niveau hoger met geavanceerde tactieken

- Stap 1 (Iedereen doet dit): Verzamel kassabonnen, leveringsbevestigingen en bijbehorende documenten.

- Niveau 2 (Slimme verkopers): Maak gebruik van apparaat-fingerprinting, IP-geolocatie, enz.

- Niveau 3 (Ervaren fraudebestrijders): Pas de onderstaande tactieken toe:

Fase 1: De ‘digitale broodkruimel’-methode

- Gebruik geautomatiseerd beheer van terugboekingen om bewijsmateriaal TE VERZAMELEN TIJDENS de transactie, niet erna:

- Zorg ervoor dat klanten in afzonderlijke stappen akkoord gaan met specifieke voorwaarden, zoals het retourbeleid

- Leg micro-interacties vast (scrolldiepte, tijd op de pagina, muisbewegingen)

- Maak een screenshot van het winkelmandje van de klant met tijdstempels eroverheen

- Noteer de exacte betalingsroute die ze hebben gevolgd, enz.

Fase 2: De „vingerafdruk van het klantgedrag“

Geautomatiseerde systemen voor het afhandelen van geschillen over terugboekingen stellen profielen op die banken niet kunnen negeren:

- Patronen in retour- en terugbetalingsverzoeken bijhouden

- Leg de toon en frequentie van de interactie met de klantenservice vast

- Het moment van aankoop van de kaarthouder in kaart brengen

- Hun zoekgedrag met betrekking tot producten vóór de aankoop analyseren

Fase 3: De „Social Proof Dynamite“

- Voortbouwend op fase 2 levert het systeem meer overtuigend bewijs op dat psychologische druk uitoefent op de beoordelaars van de bank:

- Toon andere klanten die hetzelfde product op dit moment kopen

- Neem positieve beoordelingen op van geverifieerde aankopen die NA de betwiste transactie zijn geplaatst

- Aantonen dat er na de aankoop sprake is van blijvende klantbetrokkenheid (het openen van nieuwsbrieven, app-gebruik)

Fase 4: Misbruik van de relatie met de verwerker

De afhandeling van geschillen gebeurt in batches. Aan uw individuele zaak wordt 2 tot 3 minuten besteed. Dat is een van de redenen waarom handmatige geschillen over Visa-terugboekingen tekortschieten.

Geautomatiseerde systemen bieden het sterkste bewijsmateriaal, zorgen voor een correcte opmaak van documenten en dienen uw bewijsmateriaal voor Visa-terugvorderingen in vóór het verstrijken van de door Visa gestelde termijnen voor geschillen. Zo komt u niet in tijdnood.

Veelgestelde vragen

Wat is de termijn om bezwaar te maken tegen een terugvordering door Visa?

Kaarthouders hebben doorgaans 120 dagen vanaf de transactiedatum om een Visa-geschil in te dienen, met uitzonderingen tot 540 dagen voor bepaalde gevallen van fraude. Handelaars hebben veel minder tijd om te reageren: veel betalingsverwerkers stellen nu slechts 9 dagen (VS/Canada) tot 18 dagen (andere regio’s) ter beschikking om bewijsmateriaal voor de herziening in te dienen.

Hoeveel kost een Visa-terugboeking een handelaar?

Verwerkers rekenen doorgaans $15–$25 per terugvordering. Bij escalatie komen daar nog kosten bij: het indienen van een verzoek voorafgaand aan de arbitrage kost $25–$50, het indienen van een arbitrageverzoek kost $500 plus $600 aan uitspraakkosten, en een beroep kost $1.000. Handelaars in de „Excessive”-categorie van VAMP betalen bovendien een vergoeding van $8 per geschil.

Wat is de VAMP-drempel van Visa voor 2026?

Met ingang van 1 april 2026 bedraagt de drempel voor een „buitensporige“ VAMP-ratio voor handelaren 1,5% (150 basispunten), een daling ten opzichte van de 2,2% die gold bij de start van het programma in 2025. De VAMP-ratio is de som van fraude (TC40) en niet-frauduleuze geschillen (TC15), gedeeld door het aantal afgewikkelde CNP-transacties. Voor handelaren in de CEMEA-regio blijft de drempel 2,2%.

Kunnen handelaren geschillen over Visa-chargebacks winnen?

Ja. Het percentage gewonnen zaken hangt sterk af van de kwaliteit en de snelheid van het bewijsmateriaal. Bij handmatige herzieningsaanvragen met bewijsmateriaal dat specifiek op de redencode is afgestemd, wordt ongeveer 8–20% van de zaken gewonnen, terwijl geautomatiseerde platforms zoals Chargeflow tot wel 80% Chargeflow door sterker bewijsmateriaal te verzamelen en dit vóór de deadlines in te dienen.

Wat is het verschil tussen een Visa-navraag en een terugvordering?

Een verzoek om informatie (VMPI/Order Insight) is een verzoek om informatie dat wordt ingediend vóór een chargeback, zodat u een probleem kunt oplossen voordat het uitgroeit tot een formeel geschil. Een chargeback is de formele terugboeking van een bedrag, waaraan kosten zijn verbonden en die meetelt voor uw VAMP-ratio.

Hoe verloopt de arbitrageprocedure bij een terugvordering door Visa?

Arbitrage is fase 4 van een Visa-geschil en wordt in gang gezet wanneer de uitgever na de pre-arbitrageprocedure de zaak doorverwijst. Visa beoordeelt het bewijsmateriaal van beide partijen en doet binnen ongeveer 70 dagen (Allocation) of 100 dagen (Collaboration) uitspraak. Het indienen van een verzoek kost 500 dollar, voor een uitspraak komt daar 600 dollar bij, en de verliezende partij betaalt beide bedragen.

Laatste opmerkingen over visumterugboekingen en de volgende stappen

De ongemakkelijke waarheid over Visa-chargebacks is dat je handelaarsrekening onder vuur ligt. Consumenten geven omwille van het gemak steeds vaker de voorkeur aan chargebacks boven terugbetalingen. Ze hebben het systeem als wapen ingezet.

Handelaren meldden in 2024 een stijging van 10% in het aantal terugvorderingen. Maar het echte verhaal zit hem in VAMP. Handelaren moeten nu rekening houden met een gecombineerd fraude- en geschillenpercentage, en vanaf april 2026 is die drempel verlaagd van 2,2% naar 1,5%.

Dus terwijl iedereen het heeft over het onder de drempels blijven, vertelt niemand je dat de interne „zachte limieten” van je verwerker belangrijker zijn dan de door Visa gepubliceerde drempels. Aangezien acquirers te maken hebben met een „Above Standard”-limiet van slechts 0,5%, zullen ze het risico naar jou afwentelen. Ze zullen je beperkingen opleggen nog voordat Visa überhaupt doorheeft dat je bestaat.

Toch wordt je verwerker betaald, of je nu geschillen wint of verliest. Jij bent de enige die er echt iets op het spel heeft staan.

Handelaren die tegenwoordig geschillen over Visa-chargebacks winnen, beperken zich niet alleen tot het bestrijden van chargebacks. Ze maken gebruik van automatisering om de consumentenpsychologie te doorgronden, de termijnen voor chargebacks optimaal te benutten en informatiekloven om te zetten in winst.

Volgende stappen:

Voor alle verkopers:

Binnen bepaalde categorieën verkopers zijn patronen in geschillen voorspelbaar. Als u de chargebacks van uw eerste 90 dagen in kaart brengt aan de hand van indicatoren voor klantgedrag, kunt u toekomstige geschillen met een nauwkeurigheid tot 80% voorspellen.

De methode:

- Installeer Chargeflow (gratis). Houd elk gegevenspunt bij van klanten die in het eerste kwartaal een terugvordering indienen.

- Gebruik die patronen om toekomstige risicoklanten te signaleren.

- Gebruik chargeback-meldingen om deze problematische partijen automatisch terug te betalen en op de zwarte lijst te zetten.

- Zorg voor automatisering van terugboekingen om te voorkomen dat geschillen over het hoofd worden gezien.

- Met deze ene techniek kunt u het aantal geschillen met Visa met 40 tot 60% terugdringen.

Voor verkopers met een te hoge VAMP-ratio:

Begrijp hoe betalingsverwerkers denken. Kleine ondernemers kunnen in feite in risicovollere categorieën opereren als ze de berekeningen van de betalingsverwerker doorzien. Uw individuele invloed op hun portefeuille is wellicht verwaarloosbaar. Gebruik dit als uitgangspunt bij de onderhandelingen.

Uw betalingsverwerker verdient meer aan het behouden van u dan aan het beëindigen van uw contract. Handelaars met een hoog risico betalen 3 tot 5 keer de normale tarieven. Maak hier gebruik van.

- Als je net binnen de limieten zit wat betreft de verhoudingen, bied dan aan om verhogingen van de reserve vooraf te betalen in plaats van het contract te beëindigen.

- Werk samen met chargeback-specialisten zoals Chargeflow uw percentages te verlagen.

- Onthoud: betalingsverwerkers verliezen geld op de omzet van handelaren; ze hebben discretionaire bevoegdheid, ook al beweren ze van niet.

Als je al dammen hebt gespeeld, ben je nu klaar om te schaken! Beheer Visa-terugboekingen als een professional. Begin gratis.

Deze gids geeft de huidige beste praktijken binnen de sector weer en bevat de visumvereisten op basis van informatie die op het moment van schrijven openbaar beschikbaar was.

Terugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

.png)

.webp)

.webp)

%20(1).webp)