%201.svg)

Règles, frais et délais applicables aux litiges liés aux rétrofacturations Visa (Guide 2026)

Des rétrofacturations ?

Ce n'est plus votre problème.

Récupérez 4 fois plus de rétrofacturations et prévenez jusqu’à 90 % de celles à venir, grâce à l’IA et à un réseau mondial de 20 000 commerçants.

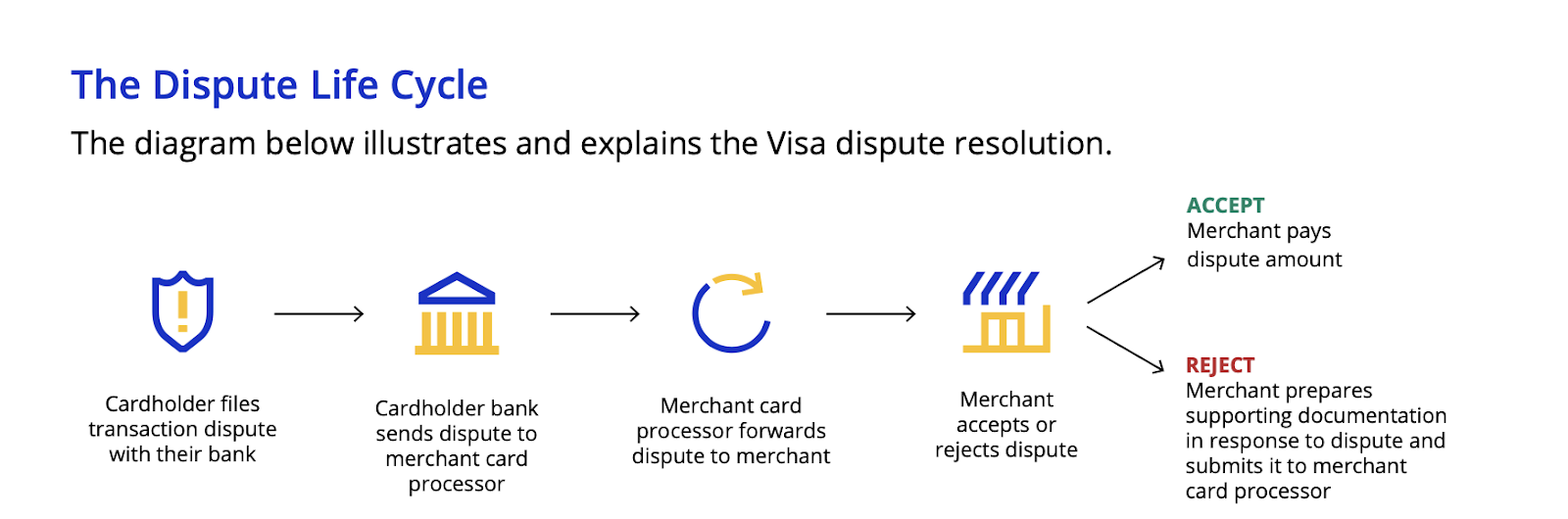

- Les contestations de paiement Visa se déroulent en cinq étapes : demande de renseignements, première contestation, phase préalable à l'arbitrage, arbitrage et recours, chacune étant assortie de ses propres délais et frais.

- Les délais sont serrés : les titulaires de carte disposent généralement de 120 jours pour contester une transaction, tandis que de nombreux prestataires de paiement n'accordent désormais aux commerçants qu'un délai de 9 à 18 jours pour répondre.

- Le programme VAMP a été renforcé le 1er avril 2026 : le seuil « excessif » pour les commerçants est passé de 2,2 % à 1,5 % (150 points de base), avec des frais de 8 dollars par litige dans la tranche « excessive ».

- VAMP regroupe les litiges liés à la fraude (TC40) et ceux non liés à la fraude (TC15) en un seul ratio par rapport aux transactions CNP réglées ; ainsi, un faible taux de fraude ne compense plus un taux élevé de rétrofacturation.

- La prévention associée à la défense automatisée s'avère plus efficace : les réponses manuelles permettent de remporter environ 8 à 20 % des dossiers, tandis que les plateformes automatisées de présentation des preuves atteignent jusqu'à 80 %.

Un litige lié à un rejet de débit Visa désigne la procédure visant à contester une annulation de paiement initiée par la banque émettrice du titulaire de la carte à l'encontre d'un commerçant. Les commerçants se défendent par le biais d’une « contestation », en présentant des preuves démontrant que la transaction était valide. Les contestations de paiement Visa se déroulent en cinq phases soumises à des délais stricts, et à compter du 1er avril 2026, les commerçants seront soumis à un seuil plus strict de 1,5 % pour le ratio VAMP et à des frais de 8 dollars par litige dès lors que celui-ci est considéré comme excessif.

Subissez-vous des pertes de chiffre d'affaires dues aux rétrofacturations Visa ? Vous n'êtes pas le seul. Visa elle-même qualifie les litiges de paiement de « préoccupation croissante », qui coûtent chaque année des milliards aux commerçants.

Les rétrofacturations Visa surviennent lorsque des clients contestent des transactions déjà effectuées, ce qui conduit la banque émettrice de leur carte à annuler les paiements et à prélever les fonds sur votre compte marchand.

Ce revirement soudain peut perturber la trésorerie, en particulier pour les propriétaires de petites entreprises. Il met également à rude épreuve les relations avec les prestataires de services de paiement et peut même entraîner des pénalités coûteuses s'il n'est pas géré correctement.

Visa a mis en place de nouvelles mesures pour aider les commerçants à riposter. Mais ces mesures ne résolvent qu'une partie du problème. La fraude amicale, les litiges récurrents et les exigences complexes en matière de preuves continuent de mettre les revenus en péril.

C'est pourquoi une stratégie structurée et proactive de gestion des rétrofacturations, fondée sur des règles claires en la matière, est essentielle pour les commerçants Visa.

Ce guide vous fournit des stratégies éprouvées pour réduire au minimum les litiges, remporter davantage de litiges de remboursement Visa et protéger votre compte marchand. Vous apprendrez comment transformer le système de litiges de remboursement Visa, qui représente une menace pour vos revenus, en un processus gérable.

Aperçu des frais et des délais liés aux contestations de paiement Visa

Avant d'aborder le processus dans son intégralité, voici un tableau récapitulatif présentant les principales étapes d'un litige en matière de visa, les délais applicables et les frais associés.

| Scène | Délai imparti au commerçant | Tarifs habituels |

|---|---|---|

| Demande de renseignements (VMPI / Order Insight) | Délai de réponse : 24 à 72 heures | Pas de frais Visa directs (des frais de remboursement de la part de l'acquéreur peuvent s'appliquer) |

| Premier rejet de paiement (réclamation) | ~9 jours (États-Unis/Canada) à 18 jours (autres régions) ; historiquement, 20 à 30 jours | Acquéreur : 15 à 25 dollars par contestation |

| Phase préalable à l'arbitrage (deuxième demande de remboursement) | 30 jours (attribution) | Frais de dépôt : 25 à 50 dollars ; frais en cas de litige pour une demande périmée : 15 dollars |

| Arbitrage | Jusqu'à 70 jours (Affectation) / 100 jours (Collaboration) | Frais de dépôt : 500 $ ; décision judiciaire : 600 $ ; non-respect : 250 $ |

| Appel | 60 jours (uniquement pour les litiges d'un montant ≥ 5 000 $) | $1,000 |

Délai imparti au titulaire de la carte : en règle générale, 120 jours à compter de la date de la transaction pour déposer une réclamation (jusqu'à 540 jours dans certains cas de fraude).

Comment fonctionnent les rétrofacturations Visa ? Explication détaillée de la procédure de contestation

Visa domine le secteur mondial des paiements, avec 4,48 milliards de cartes actives et plus de 233 milliards de transactions traitées rien qu’en 2024. Une telle ampleur s’accompagne d’un processus de traitement des litiges tout aussi complexe. Le système de rétrofacturation de Visa obéit à des règles, des délais et des seuils de surveillance bien précis, dont l’esprit est similaire à celui des programmes de surveillance des rétrofacturations de Mastercard. Chaque commerçant se doit de comprendre ces nuances afin de protéger son chiffre d’affaires en cette période.

Les cinq étapes de la procédure de contestation Visa :

Phase 1 : Étape de la demande de renseignements (avant le rejet de débit)

Chronologie :

- Délai de réponse : les commerçants disposent de 24 à 48 heures pour répondre aux demandes relatives au Visa Merchant Purchase Inquiry (VMPI) ou à Order Insight.

- Délai de résolution: jusqu'à 72 heures pour résoudre la demande avant un éventuel rejet de débit

Procédure :

Étape 1 : Contact du titulaire de la carte : lorsqu'un titulaire de carte contacte sa banque émettrice pour signaler un problème lié à une transaction (par exemple, un débit non identifié ou un article non livré), Visa exige que l'émetteur tente de résoudre le problème sans procéder à un rejet de débit officiel.

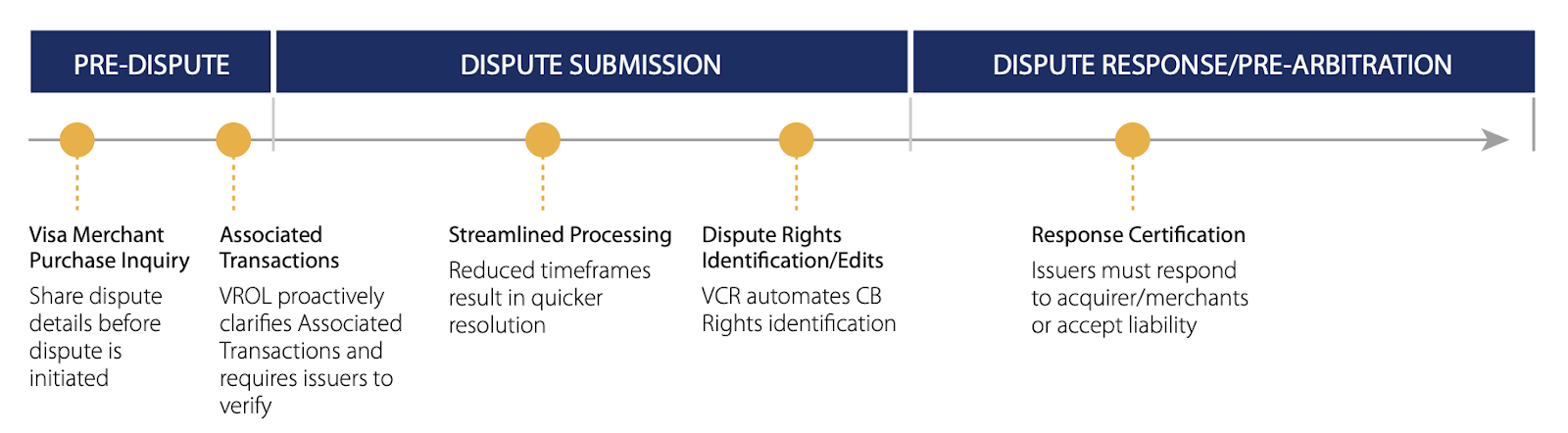

Étape 2 : Demande de renseignements sur les achats auprès d’un commerçant Visa (VMPI/Order Insight) : L’émetteur de la carte « » envoie une demande via Visa Resolve Online (VROL), ce qui génère un message au format XML (Extensible Markup Language). Ce message contient les données de la transaction afin de vous aider, en tant que commerçant, à identifier ladite transaction. Remarque: la disponibilité de VMPI/Order Insight dépend de l’intégration de l’acquéreur avec ces outils ; certains émetteurs peuvent contourner les demandes de renseignements et lancer directement une contestation.

Étape 3 : Options de réponse du commerçant : Vous pouvez :

- Veuillez fournir des détails supplémentaires sur la transaction afin de clarifier le montant débité

- Procédez à un remboursement immédiat pour régler le litige

- Ne faites rien ; acceptez le fait qu'un rejet de débit risque d'être effectué

Frais: Aucuns frais de visa ne s'appliquent directement au stade de la demande. Les acquéreurs peuvent facturer des frais de traitement pour les remboursements.

Phase 2 : Premier rejet de débit (à l'initiative de l'émetteur)

Calendriers:

- Titulaire de la carte: 120 jours à compter de la date de la transaction pour déposer la plupart des réclamations (il existe des exceptions, par exemple jusqu'à 540 jours pour certains cas de fraude).

- Commerçants: à compter du 21 juillet 2025, les prestataires de paiement tels Adyen fixé les délais de réponse aux litiges à 9 jours pour les États-Unis et le Canada , et à 18 jours pour les autres régions. Auparavant, ce délai était de 20 jours (réduit de 30 jours suite aux mises à jour du VCR) à compter du premier jour du litige (le lendemain du lancement de la contestation).

Procédure :

Étape 1 : Contestation initiale: La banque émettrice (dans l'idéal) examine la réclamation du titulaire de la carte dans le cadre du dispositif « Visa Claims Resolution » (VCR). Si la réclamation est jugée valable, l'émetteur lance une procédure de contestation selon l'une des deux procédures suivantes :

- Processus d'affectation: décisions automatisées fondées sur des règles pour les cas évidents (par exemple, en cas de fraude).

- Processus de collaboration: examen manuel pour les litiges complexes nécessitant une analyse des preuves.

L'émetteur débite le montant de la transaction auprès de l'acquéreur, crédite provisoirement le titulaire de la carte et transmet un code de motif de contestation accompagné des pièces justificatives.

Étape 2 : Réponse du commerçant (contestation): les commerçants doivent soit accepter explicitement la responsabilité, soit contester le rejet de débit par le biais d'une contestation. Dans le cadre de la procédure de litige mise à jour de Visa (VCR), Visa n'autorise plus l'option par défaut « aucune réponse ».

L'acquéreur transmet les justificatifs du commerçant à l'émetteur, qui peut :

- Acceptez la contestation et annulez le rejet de débit.

- Rejetez-la et renvoyez l'affaire en phase de pré-arbitrage.

Frais: Visa a mis en place des frais de réponse tardive et d'acceptation, comme indiqué ci-dessous. Les acquéreurs facturent généralement entre 15 et 25 dollars par contestation, avec des frais plus élevés pour les commerçants à haut risque (les frais varient selon l'acquéreur).

| Durée écoulée depuis le litige | Frais d'inscription antérieurs | Nouveaux frais d'inscription |

|---|---|---|

| 10 jours ou moins | Aucun | Aucun |

| 11 à 15 jours | Aucun | $0.50 |

| 16 à 20 jours | Aucun | $1.00 |

| 21 à 25 jours | $0.50 | $2.00 |

| 26 à 30 jours | $0.75 | $3.00 |

| Périmé | $1.00 | $7.00 |

| Périmé (avant l'arbitrage) | $1.00 | $15.00 |

| Durée écoulée depuis le litige | Frais de réponse antérieurs | Nouveaux frais de réponse |

|---|---|---|

| 10 jours ou moins | Aucun | $1.05 |

| 11 à 15 jours | Aucun | $1.50 |

| 16 à 20 jours | Aucun | $2.00 |

| 21 à 25 jours | $1.75 | $3.00 |

| 26 à 30 jours | $2.15 | $4.00 |

Taux de réussite en fonction de la qualité des données :

- Données probantes de haute qualité, spécifiques à un code de motif, obtenues par des méthodes manuelles : taux de réussite de 8,1 à 20 %.

- Compilation automatisée des éléments de preuve (à l'aide de plateformes telles que Chargeflow) : taux de réussite pouvant atteindre 80 %.

Exigences courantes en matière de preuves pour les rétrofacturations Visa, par code de motif

Visa met régulièrement à jour ses codes de motif de rejet de débit. Vous trouverez ci-dessous les types de justificatifs standard les plus couramment exigés pour étayer une contestation dans les catégories de litiges Visa les plus fréquentes :

- Fraude (10.4 : Autres types de fraude – Transactions sans présentation physique de la carte): Fournir les résultats de la vérification de l'adresse (AVS) et du code de sécurité (CVV), la vérification de l'adresse IP, l'empreinte numérique de l'appareil, la confirmation de livraison et la preuve de communication avec le titulaire de la carte.

- Autorisation (11.1 : Bulletin sur le recouvrement des créances des titulaires de carte): Fournir les codes d'autorisation, les registres des terminaux et la preuve que les procédures de traitement des cartes ont été correctement suivies.

- Erreurs de traitement (12.1 : Présentation tardive): Fournir les horodatages des transactions ainsi que les preuves attestant que celles-ci ont été soumises dans les délais requis.

- Litiges de consommation (13.1 : Marchandises/services non reçus): Veuillez fournir les confirmations de livraison, les informations de suivi, les preuves de livraison numérique ou les documents attestant de la prestation du service.

Phase 3 : Avant l'arbitrage (deuxième demande de remboursement)

Délais: les commerçants disposent de 30 jours pour contester les décisions relatives au processus d'attribution ; les délais applicables au processus de collaboration varient.

Procédure:

Étape 1 : Dépôt d'une demande de pré-arbitrage par l'émetteur: si l'émetteur conteste le résultat de la contestation, il peut engager une procédure de pré-arbitrage, en fournissant des éléments de preuve supplémentaires ou en expliquant pourquoi la réponse du commerçant était insuffisante. Remarque: Tous les cas ne donnent pas lieu à une procédure pré-arbitrale ; cela dépend de la décision de l'émetteur.

Étape 2 : Réponse du commerçant avant l'arbitrage: dans les cas relevant du processus de répartition, les commerçants ne disposent que de possibilités limitées pour contester un litige Visa. Les options sont les suivantes :

- Assumer la responsabilité financière

- Contester en apportant des preuves supplémentaires convaincantes

- Ne rien faire (transfert automatique de responsabilité)

Tarifs:

- Frais de dépôt: entre 25 et 50 dollars, selon l'acquéreur.

- Frais liés à un litige pour non-paiement: 15 $ (introduits le 1er avril 2025 pour l'attribution automatique de la responsabilité).

🔥Conseil de pro : les dossiers en phase pré-arbitrale affichent des taux de réussite plus faibles pour les commerçants en raison d’un examen plus minutieux. L’analyse coûts-bénéfices revêt alors une importance cruciale, car il s’agit souvent de la dernière chance avant l’arbitrage. Chaque partie dispose de 10 jours pour demander l’arbitrage après une décision rendue en phase pré-arbitrale.

Phase 4 : Arbitrage

Délais: jusqu'à 70 jours pour les dossiers d'attribution et 100 jours pour les dossiers de collaboration.

Procédure:

Étape 1 : Dépôt d'une demande d'arbitrage par l'émetteur: L'émetteur soumet le dossier à l'équipe de résolution des litiges de Visa. Visa exige de l'émetteur qu'il fournisse des preuves exhaustives et une justification pour faire valoir le rejet de débit.

Étape 2 : Réponse du commerçant à l'arbitrage: Le commerçant peut :

- Accepter la responsabilité financière à tout moment avant le jugement

- Soumettez une réfutation détaillée accompagnée d'éléments de preuve

- Ne rien faire (transfert automatique de responsabilité)

Étape 3 : Décision de Visa: l'équipe chargée du règlement des litiges chez Visa évalue les éléments de preuve, le respect des procédures et les règles applicables, puis détermine :

- Passif financier

- Détermination des frais

- Clôture du dossier

Tarifs :

- Frais de dépôt: 500 $ (à la charge de la partie perdante)

- Frais de décision relatifs au dossier: 600 $ (augmentation par rapport aux 500 $ en vigueur au 1er avril 2025).

- Pénalité pour non-respect: 250 $ (frais appliqués à la discrétion de Visa en cas de violation par le commerçant des règles du contrat de commerçant Visa)

Étape 5 : Recours

Délai: 60 jours à compter de la décision arbitrale.

Les recours contre les décisions d’arbitrage relatives aux rétrofacturations Visa sont rares et soumis à des conditions strictes. La partie perdante dispose de 60 jours à compter de la décision d’arbitrage pour interjeter appel. Cela n’est toutefois possible que si le montant initial du litige est d’au moins 5 000 USD (ou l’équivalent en monnaie locale). L'appelant doit également fournir de nouveaux éléments de preuve significatifs qui n'étaient pas raisonnablement accessibles lors de la procédure initiale. La décision d'arbitrage de Visa étant généralement définitive et exécutoire, les recours en appel constituent des exceptions réservées aux affaires importantes dans lesquelles de nouveaux éléments de preuve justifient les coûts et les efforts supplémentaires.

Frais: 1 000 $

Pourquoi y a-t-il des litiges liés aux visas ?

Les litiges en matière de visas se répartissent généralement en quatre grandes catégories :

- Fraude

- Autorisation

- Erreurs de traitement

- Litiges de consommation

| Catégorie | Code | Sous-ensemble |

|---|---|---|

| Fraude | 10.3 | Autres fraudes, transactions en présence de la carte |

| Fraude | 10.4 | Autres fraudes, environnement sans carte |

| Fraude | 10.5 | Programme de surveillance des fraudes liées aux visas |

| Autorisation | 11.1 | Bulletin sur la récupération des cartes |

| Autorisation | 11.2 | Autorisation refusée |

| Autorisation | 11.3 | Aucune autorisation |

| Erreurs de traitement | 12.1 | Présentation tardive |

| Erreurs de traitement | 12.2 | Code de transaction incorrect |

| Erreurs de traitement | 12.3 | Devise incorrecte |

| Erreurs de traitement | 12.4 | Numéro de compte incorrect |

| Erreurs de traitement | 12.5 | Montant incorrect |

| Erreurs de traitement | 12.6 | Traitement des doublons / Paiement par d'autres moyens |

| Erreurs de traitement | 12.7 | Données non valides |

| Litiges de consommation | 13.1 | Marchandises/services non reçus |

| Litiges de consommation | 13.2 | Opération récurrente annulée |

| Litiges de consommation | 13.3 | Marchandises ou services non conformes à la description ou défectueux |

| Litiges de consommation | 13.4 | Produits contrefaits |

| Litiges de consommation | 13.5 | Fausse déclaration |

| Litiges de consommation | 13.6 | Crédit non traité |

| Litiges de consommation | 13.7 | Produits/services annulés |

| Litiges de consommation | 13.8 | Transaction de crédit initiale non acceptée |

| Litiges de consommation | 13.9 | Non-réception d'espèces à un distributeur automatique |

Même s'il n'est peut-être pas réaliste d'éliminer complètement les rétrofacturations Visa, les commerçants peuvent mettre en place des mesures proactives pour réduire leur fréquence. Une grande partie des litiges Visa résulte d'erreurs opérationnelles qui auraient pu être évitées.

Pour autant, les litiges liés aux paiements ne résultent pas exclusivement des agissements ou des négligences des commerçants. Parmi les facteurs qui y contribuent, on peut souvent citer :

- Erreurs de traitement de l'acquéreur

- Erreurs opérationnelles de la banque émettrice

- Malentendus de la part du titulaire de la carte ou demandes frauduleuses (également appelées « fraude amicale »)

La procédure officielle de règlement des litiges repose principalement sur la communication entre la banque émettrice du titulaire de la carte et la banque acquéreuse du commerçant.

Les commerçants ne participent peut-être pas directement à toutes les démarches administratives. Cela n'enlève toutefois rien à leur responsabilité en matière de prévention et de résolution des litiges. Après tout, ce sont les commerçants, et non les acquéreurs, qui assument en dernier ressort la responsabilité des rétrofacturations.

Comment réduire au minimum les litiges liés aux visas ?

Les litiges liés aux visas qui pourraient être évités résultent d'erreurs de traitement ou de service à la clientèle. Avec une formation adéquate et un souci du détail, vous pouvez en prévenir une grande partie.

La section suivante présente des stratégies de prévention fondées sur des données probantes et vous propose une feuille de route pour la mise en conformité afin de réduire les risques de rétrofacturation Visa justifiée.

Directives relatives au traitement des transactions en personne

- Conditions d'autorisation des transactions :

- Ne traitez jamais de paiements sans avoir obtenu au préalable l'autorisation nécessaire.

- Refusez toute transaction pour laquelle l'autorisation a été refusée.

- Refusez les cartes dont la date d'expiration est dépassée, comme l'indiquent les mentions « Good Thru » ou « Valid Thru ».

- Bonnes pratiques en matière de traitement des cartes à puce: lors du traitement des cartes à puce, la carte et le terminal sélectionnent automatiquement la méthode de vérification la plus appropriée. Il peut s'agir de la signature du titulaire, du code PIN ou de la méthode de vérification du titulaire par appareil grand public. Les signatures ne sont pas nécessaires pour les transactions vérifiées par code PIN.

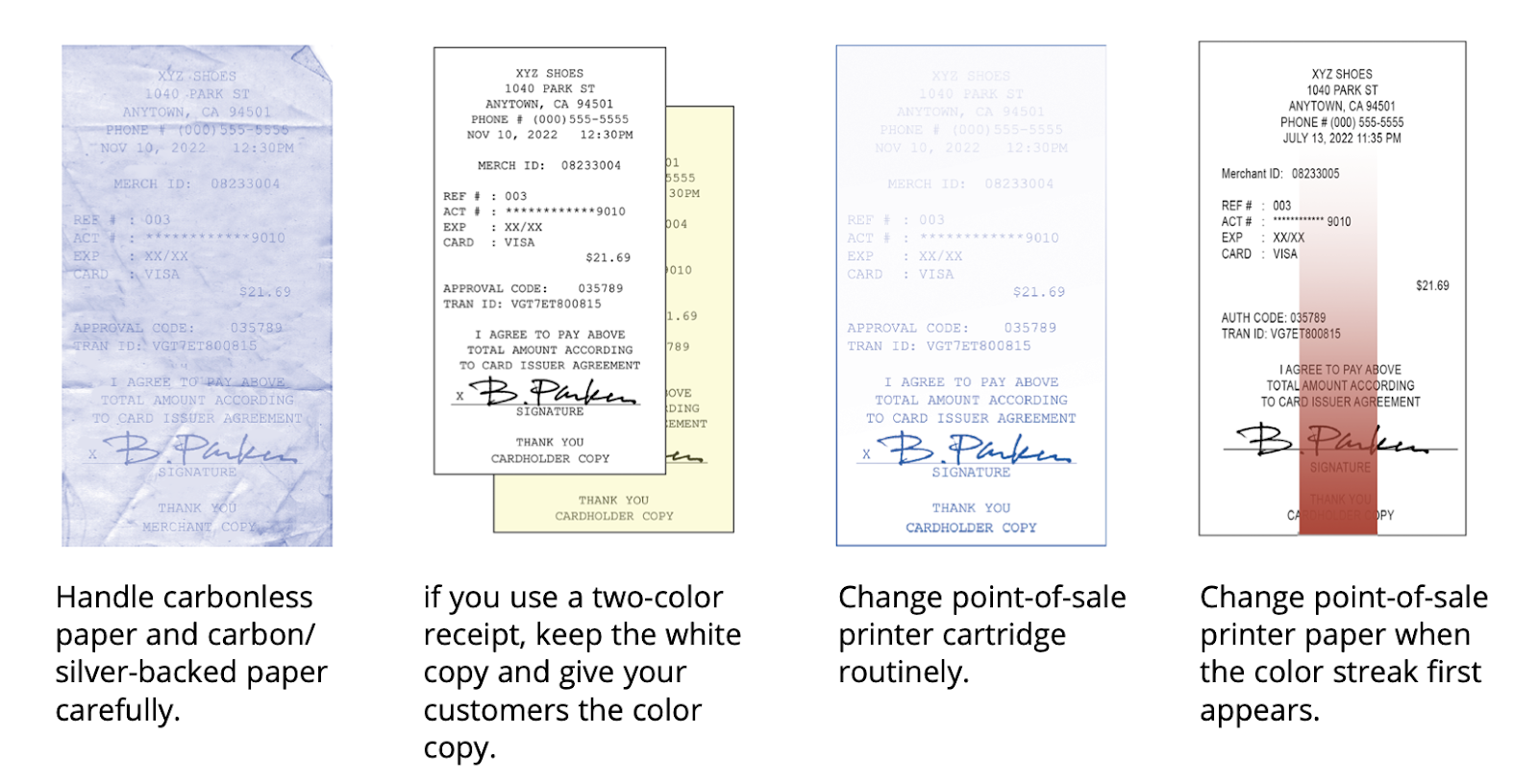

- Procédures de saisie manuelle pour les ventes en magasin : Lors de la saisie manuelle des informations de la carte lors de transactions en présentiel, veillez à réaliser une empreinte physique de la face avant de la carte sur le reçu à l'aide d'un dispositif d'impression adapté. Évitez d'utiliser des crayons à papier, des crayons de couleur ou tout autre outil similaire, car ces méthodes ne permettent pas d'obtenir des empreintes conformes. En l'absence d'une empreinte de carte conforme indiquant les détails du paiement et la date d'expiration, les transactions frauduleuses peuvent donner lieu à des rétrofacturations, même si elles ont été autorisées et signées.

- Cette exigence s'applique à toutes les transactions en personne nécessitant une saisie manuelle, y compris celles impliquant des cartes à puce et des terminaux compatibles avec les cartes à puce.

- Normes de qualité des reçus: assurez-vous que toutes les informations relatives à la transaction figurant sur les reçus sont complètes, exactes et clairement lisibles avant de finaliser les ventes. Les reçus de mauvaise qualité ou illisibles risquent d'être rejetés lors du traitement des rétrofacturations. Compte tenu de l'utilisation croissante des systèmes de numérisation pour la transmission des reçus, il est essentiel de garantir des documents de haute qualité et lisibles.

- Prévention de la fraude pour les transactions en personne: lorsque les clients sont physiquement présents mais ne disposent que des informations de paiement sans la carte physique, refusez la transaction. Même si l'autorisation a été accordée, ces transactions restent exposées à des litiges liés à la fraude et à d'éventuels rejets de débit Visa.

Directives relatives au traitement des transactions sans présentation de la carte

Lorsque vous vérifiez les transactions à l'aide du service de vérification d'adresse (AVS) ou du code CVV2, des mesures de protection spécifiques s'appliquent en cas de litige Visa, ce qui permet à votre acquéreur de contester les rétrofacturations en soumettant la réponse appropriée en votre nom.

Scénarios de litige nécessitant la protection AVS :

Votre prestataire de services de paiement peut défendre les transactions contestées dans les conditions suivantes :

- Scénario de correspondance positive :

- L'autorisation a renvoyé un « Y » (correspondance positive) lors de la vérification AVS.

- L'adresse de facturation correspond à l'adresse de livraison.

- Documents requis: justificatif de l'adresse de livraison et accusé de réception signé.

- Scénario d'indisponibilité du système :

- Une demande AVS a été soumise lors de l'approbation de la transaction.

- Réponse « U » reçue, indiquant que le système de l'émetteur de la carte est indisponible ou ne prend pas en charge l'AVS ; les informations d'adresse n'ont pas pu être vérifiées.

Cela s'applique aux commerçants américains, britanniques et canadiens.

Scénarios de vérification du CVV2 :

- Réponse CVV2 non prise en charge: lorsque les commerçants soumettent une vérification CVV2 lors de l'autorisation d'une transaction et reçoivent un statut « U » accompagné des indicateurs de présence 1, 2 ou 9, cela signifie que la banque émettrice ne propose pas de services de vérification CVV2.

- CVV2 non concordant avec validation de la transaction: pour les autorisations relatives aux commandes par courrier ou par téléphone, ou au commerce électronique, les commerçants peuvent obtenir une réponse « N » associée à l'indicateur 1 lors de l'autorisation. Dans ces cas, la banque émettrice a validé la transaction malgré la non-concordance du CVV2.

🔥Conseil de pro : les échecs de vérification du CVV2 affaiblissent considérablement les moyens de défense des commerçants contre les rétrofacturations. Les réponses « U » suppriment une protection essentielle contre la fraude. Les réponses « N » créent une vulnérabilité malgré l’approbation de l’émetteur. Les réclamations pour fraude peuvent tout de même aboutir. Consignez ces réponses par écrit afin de prouver que vous avez suivi les procédures de vérification appropriées.

Les meilleures pratiques en matière de service client pour éviter les rejets de paiement Visa

Directives relatives à la facturation des clients et aux tickets de caisse :

- Exigences relatives à l'identification sur les relevés de facturation: assurez-vous que le nom de votre entreprise apparaisse clairement sur les relevés de carte bancaire de vos clients. Vérifiez que votre compte marchand indique bien le nom commercial (« Doing Business As ») et l'adresse corrects.

- Exigences relatives aux reçus: Veuillez inscrire le nom de votre entreprise en caractères d'imprimerie sur tous les reçus, sans masquer les détails de la transaction. Veillez à ce que les logos et les éléments promotionnels ne chevauchent pas les informations de paiement.

🔥Conseil de pro: Testez ces fonctionnalités en effectuant des achats dans vos points de vente et en vérifiant comment les transactions apparaissent sur les relevés.

Directives relatives à la saisie de données et à la prévention des erreurs administratives :

- Traitez chaque vente une seule fois via votre terminal de paiement

- N'envoyez qu'un seul exemplaire de chaque justificatif de transaction à votre prestataire de services de paiement

- Évitez les doublons qui peuvent donner lieu à des litiges avec les clients

- Annulez immédiatement tout reçu erroné

Recommandations concernant le moment du dépôt :

- Envoyez les reçus de transaction à votre prestataire de services de paiement dans un délai de 1 à 5 jours. En ce qui concerne les remboursements, traitez-les le jour même dans la mesure du possible afin d'éviter toute confusion chez les clients.

Directives relatives à la communication avec les clients :

- Précommandes et retards: informez les clients de tout retard d'expédition et communiquez-leur les nouvelles dates de livraison.

- Articles en rupture de stock: contactez immédiatement les clients lorsque des articles ne sont pas disponibles. Proposez-leur des alternatives ou la possibilité d'annuler leur commande plutôt que de procéder à des remplacements non autorisés.

- Procédure d'expédition: pour les commandes passées en ligne ou par téléphone, expédiez les marchandises avant de procéder au paiement afin d'éviter tout litige de facturation.

- Résiliation de l'abonnement: Traitez immédiatement les demandes de résiliation et fournissez une confirmation écrite précisant les dates d'entrée en vigueur. Mettez fin à toute facturation future dès réception de la demande de résiliation.

🔥Conseil de pro : si vous faites l'objet de nombreux rejets de paiement, si vous exercez votre activité dans des secteurs à haut risque ou si vous vendez des produits ou des services de grande valeur, utilisez un outil d'analyse de données tel qu'Insights pour identifier facilement les sources de ces rejets. Un système de prévention tel que Chargeback Alerts permet également de réduire d'environ 90 % le nombre de cas de rejet.

Gestion avancée de la conformité et des risques pour les commerçants Visa

Visa exerce une surveillance rigoureuse des tendances en matière de rétrofacturation chez les commerçants. Un nombre excessif de litiges ou de cas de fraude liés à Visa est le signe de problèmes opérationnels susceptibles de nuire à la réputation du réseau.

Lorsque les titulaires de carte rencontrent fréquemment des problèmes lors de leurs transactions, ils en attribuent souvent la responsabilité au réseau de paiement.

Afin de préserver l'intégrité de la marque et la confiance des titulaires de carte, Visa identifie de manière proactive les commerçants posant problème. L'entreprise impose ensuite à ses prestataires de services de paiement de mettre en œuvre des mesures correctives par le biais de programmes de surveillance spécialisés. Ce dispositif est similaire aux programmes de surveillance des rétrofacturations de Mastercard.

Comprendre le programme de surveillance des acquéreurs de Visa (VAMP)

Auparavant, Visa suivait les litiges des commerçants et leur exposition à la fraude par le biais du programme de surveillance des litiges Visa (VDMP) et du programme de surveillance de la fraude Visa (VFMP). Ces deux programmes ont désormais été regroupés au sein du programme de surveillance des acquéreurs Visa (VAMP), lancé en avril 2025 et dont les exigences ont été encore renforcées le 1er avril 2026.

VDMP/VFMP → VAMP : conséquences pour les commerçants

VAMP supprime la marge de manœuvre dont disposaient auparavant les commerçants. Soit vous êtes en conformité, soit vous ne l'êtes pas. Vous trouverez ci-dessous les implications concrètes de ce changement de politique pour les commerçants :

- Un environnement réglementaire plus strict :

- Dans le cadre du programme VDMP, les commerçants disposaient de marges de sécurité « d'alerte précoce » et « standard » avant d'atteindre le seuil « excessif ».

- Avec VAMP, il n'y a qu'un seul seuil : « excessif ». Résultat ? Moins de marge d'erreur et des conséquences plus rapides en cas d'escalade des litiges ou des fraudes.

- Risque combiné de fraude et de litige :

- Les commerçants ne peuvent plus considérer la fraude Visa (VFMP) et les litiges Visa (VDMP) comme des indicateurs distincts.

- Visa regroupe désormais ces deux éléments dans un seul panier, avec un seul ratio.

- Même si votre taux de fraude est faible, un nombre trop élevé de rétrofacturations peut vous mettre en difficulté, et inversement.

- Resserrement des seuils :

- Lors du lancement de VAMP en 2025, le taux « excessif » des commerçants s'élevait à 2,2 % (220 points de base).

- À compter du 1er avril 2026, ce seuil a été abaissé à 1,5 % (150 points de base) pour la plupart des régions, ce qui a considérablement réduit la marge d'erreur.

- Les commerçants qui n'avaient aucun problème avec l'ancienne règle peuvent désormais faire l'objet d'un signalement pour le même volume de litiges.

- Risques liés à la fraude à l'inscription :

- Si Visa détecte un nombre trop élevé de tentatives de test de cartes effectuées par des bots (≥ 20 % des autorisations et > 300 000 par mois), votre compte sera signalé.

- Cela oblige les commerçants à mettre en place des mesures de protection contre les bots et des dispositifs de détection des fraudes plus rigoureux.

- Une pression accrue sur les acquéreurs :

- La réglementation VAMP s'applique directement aux acquéreurs, mais ceux-ci répercuteront de fait cette pression en aval.

- Il faut s'attendre à une surveillance plus stricte, à des exigences de réserves plus élevées et à des résiliations plus rapides pour les commerçants à risque.

- Moins de tolérance envers les commerçants qui frôlent la limite :

- Dans le cadre du programme VDMP, vous pourriez rester en phase d'alerte précoce pendant des mois sans que des mesures concrètes ne soient prises.

- Dans le cadre du programme VAMP, dès que vous êtes classé dans la catégorie « Excessive », vous vous exposez à des amendes, à des restrictions et à des résiliations plus rapides.

- Conséquences opérationnelles : Les commerçants doivent désormais :

- Investissez dans des outils de prévention des litiges (alertes de rejet de paiement, validation des commandes, contestation des rejets de paiement).

- Améliorer la détection des fraudes et les procédures d'authentification (3DS, AVS, CVV, contrôles de vitesse).

- Renforcez les politiques en matière de service client et de remboursement afin d'éviter que les litiges ne débouchent sur des rétrofacturations.

- Surveillez chaque mois le ratio VAMP, et pas seulement le taux de rétrofacturation.

En résumé, ce changement de politique de Visa en matière de suivi des rétrofacturations implique que les commerçants doivent désormais adopter une stratégie de tolérance zéro tant envers la fraude qu’envers les rétrofacturations s’ils souhaitent rester hors du radar de Visa.

Formule et seuils du VAMP (2026)

Selon la fiche d'information du programme de surveillance des acquéreurs Visa(VAMP), le ratio VAMP compare le nombre de cas de fraude et de cas non frauduleux d'un commerçant au nombre de ses transactions réglées.

- Ratio VAMP = Nombre de [transactions frauduleuses (TC40) + litiges non frauduleux (TC15)] ÷ nombre de transactions réglées (TC05)

- Exemple: supposons que vous ayez enregistré 800 cas de fraude et 700 litiges non liés à la fraude sur un total de 100 000 transactions CNP ; votre ratio VAMP pour le mois considéré sera alors le suivant : 800 TC40 + 700 TC15 ÷ 100 000 transactions CNP = 1,5 % de taux VAMP.

Visa présente VAMP :

- À l'exclusion des litiges résolus par des procédures de règlement à l'amiable, sous réserve de la date d'extraction des données.

- À l'exception des cas de fraude TC40 éligibles au programme « Compelling Evidence 3.0 », sous réserve de la date d'extraction des données.

Seuils VAMP pour les commerçants (à compter du 1er avril 2026) :

- Taux VAMP: ≥ 1,5 % (150 points de base), en baisse par rapport aux 2,2 % enregistrés lors du lancement du VAMP en 2025.

- Volume minimum requis : au moins 1 500 transactions litigieuses, qu'elles soient liées à une fraude ou non, au cours d'un mois (selon la fiche d'information VAMP de Visa) ; il ne s'agit pas du nombre de transactions réglées.

- Frais pour le commerçant : 8 $ par litige classé comme « excessif », gérés par l'acquéreur.

- Exception régionale : les commerçants de la zone CEMEA bénéficient d'un seuil de 2,2 % (220 points de base) avec un nombre mensuel de transactions inférieur.

- Surveillance des fraudes liées au recensement :

- Seuil : ≥ 20 % des tentatives d'autorisation signalées comme relevant d'une « enumeration » (fraude par test de cartes) dans le système Visa Account Attack Intelligence (VAAI), avec un minimum de 300 000 transactions de ce type par mois.

- Objectif: Lutter contre les attaques par force brute visant les données des cartes bancaires (par exemple, les tentatives de deviner les numéros de carte, le code CVV2 ou les dates d'expiration).

Seuils VAMP pour les acquéreurs :

- Supérieur à la norme: ratio VAMP ≥ 0,5 % (50 points de base).

- Excessif: ratio VAMP ≥ 0,7 % (70 points de base), avec le même nombre minimum mensuel de cas de fraude et de litiges requis pour adhérer au programme que les seuils applicables aux commerçants indiqués ci-dessous.

Si un acquéreur n'est pas classé dans les catégories « Above Standard » ou « Excessive », les seuils suivants applicables aux commerçants « Excessive » s'appliquent par région, conformément à la fiche d'information VAMP de Visa :

| Région | Ratio VAMP | Nombre mensuel minimum de cas de fraude et de litiges |

|---|---|---|

| AP, Canada, UE, États-Unis | ≥ 1,5 % (en baisse par rapport aux 2,2 % en vigueur au 1er avril 2026) | ≥ 1,500 |

| LAC | ≥ 1.5% | ≥ 1,500 |

| CEMEA | ≥ 2.2% | ≥ 150 et montant ≥ 75 000 $ |

Conséquences du non-respect des seuils VAMP

Conséquences directes pour les commerçants

- Classification excessive :

- Les commerçants sont classés dans la catégorie « Excessif » si leur ratio VAMP dépasse les seuils publiés.

- Les sanctions financières sont fixées comme suit :

- Commerçants: 8 $ par litige dans la catégorie « Excessive », gérée par les acquéreurs.

- Acquéreurs: barème de pénalités par tranche, appliqué au niveau du portefeuille.

- Visa peut modifier le montant des amendes à sa discrétion. Elle exige la présentation de plans de correction dans un délai de 15 jours.

Impact indirect sur les commerçants par l'intermédiaire des acquéreurs

Comme Visa a conçu le système VAMP pour responsabiliser les acquéreurs, les commerçants subissent des conséquences indirectes lorsque leur acquéreur atteint des niveaux excessifs, comme souligné précédemment. Le résultat ?

- Des critères de souscription plus stricts: augmentation des provisions, suspension temporaire des souscriptions ou hausse des frais de dossier.

- Restrictions relatives au compte: surveillance renforcée ou non-renouvellement du contrat.

- Mesures obligatoires: les acquéreurs peuvent exiger des commerçants qu'ils adoptent des outils de prévention de la fraude plus efficaces.

- Une tolérance inférieure aux seuils publiés par Visa: les acquéreurs fixent souvent des limites internes plus strictes afin de se protéger.

Calendrier de mise en œuvre du programme VAMP

- Période de conseil (du 1er avril au 30 septembre 2025) : les commerçants recevaient des notifications lorsque les ratios dépassaient les seuils fixés, mais Visa n'appliquait pas de sanctions financières pendant cette période. Les acquéreurs pouvaient toutefois prendre des mesures préventives.

- Application intégrale (à compter du 1er octobre 2025): Visa a lancé des mesures coercitives officielles à l'encontre des commerçants dépassant les seuils fixés.

- Resserrement des seuils (1er avril 2026): le seuil de ratio excessif applicable aux commerçants est passé de 2,2 % à 1,5 %, ce qui a entraîné l'inclusion d'un plus grand nombre de commerçants dans le champ d'application de la réglementation.

Comment remporter les litiges liés aux rétrofacturations Visa en 2026 et au-delà

Le petit secret inavouable des litiges liés aux rétrofacturations, c'est que les banques émettrices ont souvent tout intérêt, d'un point de vue financier, à se ranger du côté des titulaires de carte. C'est vrai. Elles perçoivent des commissions d'interchange sur chaque transaction. Mais les rétrofacturations génèrent davantage de revenus grâce aux commissions, tout en préservant la satisfaction des clients.

Voici comment proposer une alternative.

Maîtrisez le profil du client à l'origine d'un rejet de paiement

Le client idéal en matière de rétrofacturation :

- Considère les rétrofacturations comme des « remboursements gratuits assortis d'avantages »

- estime que les commerçants disposent de fonds illimités pour absorber les pertes

- Ils ne se rendent peut-être pas compte qu'ils commettent une fraude

Stratégie de contre-espionnage :

- Utilisez l'analyse des données pour mettre en évidence les tendances en matière de rétrofacturation et la fréquence des transactions.

- Mettez en place des déclencheurs comportementaux : les clients qui demandent un remboursement après plus de 30 jours sont plus susceptibles de demander ultérieurement un rejet de débit.

- Utilisez les alertes de rejet de débit pour procéder à un remboursement automatique ou planifier la collecte de preuves pour ces transactions à haut risque.

Passez au niveau supérieur grâce à des tactiques avancées

- Niveau 1 (Tout le monde le fait): Rassemblez les reçus de transaction, les accusés de réception de livraison et les documents annexes.

- Niveau 2 (commerçants avisés): Mettre en place l'identification des appareils, la géolocalisation par adresse IP, etc.

- Niveau 3 (Combattants chevronnés contre la fraude): Appliquez les tactiques suivantes :

Phase 1 : La méthode du « fil d'Ariane numérique »

- Utilisation gestion automatisée des rétrofacturations pour produire des preuves PENDANT la transaction, et non après :

- Obliger les clients à accepter certaines conditions, telles que la politique de retour, au cours d'étapes distinctes

- Enregistrer les micro-interactions (profondeur de défilement, temps passé sur la page, mouvements de la souris)

- Faire une capture d'écran du panier du client avec superposition des horodatages

- Notez le parcours exact qu'ils ont suivi pour effectuer le paiement, etc.

Phase 2 : « L'empreinte comportementale du client »

Les systèmes automatisés de contestation des rétrofacturations établissent des profils que les banques ne peuvent ignorer :

- Suivre les tendances en matière de demandes de retour et de remboursement

- Définir le ton et la fréquence des interactions avec le service client

- Calendrier des achats du titulaire de la carte

- Analyser leur comportement en matière de recherche de produits avant l'achat

Phase 3 : La « dynamite de la preuve sociale »

- Dans le prolongement de la phase 2, le système fournit des éléments de preuve plus solides qui exercent une pression psychologique sur les évaluateurs bancaires :

- Afficher les autres clients qui achètent le même produit en même temps

- Inclure les avis positifs provenant d'achats vérifiés publiés APRÈS la transaction contestée

- Démontrer un engagement continu de la part des clients (ouverture des newsletters, utilisation de l'application) après l'achat

Phase 4 : Exploitation des relations avec le processeur

Les responsables traitent les réclamations par lots. L'examen de votre dossier individuel ne prend que 2 à 3 minutes. C'est l'une des raisons pour lesquelles les contestations manuelles de rétrofacturation Visa ne donnent pas les résultats escomptés.

Les systèmes automatisés rassemblent les preuves les plus solides, mettent en forme les documents de manière adéquate et soumettent vos pièces justificatives de contestation Visa avant l'expiration des délais fixés par Visa. Vous ne risquez pas de manquer de temps.

Foire aux questions

Quel est le délai pour contester un rejet de débit Visa ?

Les titulaires de carte disposent généralement d'un délai de 120 jours à compter de la date de la transaction pour déposer un litige Visa, avec des exceptions pouvant aller jusqu'à 540 jours pour certains cas de fraude. Les commerçants ont quant à eux beaucoup moins de temps pour réagir : de nombreux prestataires de services de paiement n'accordent désormais qu'un délai de 9 jours (États-Unis/Canada) à 18 jours (autres régions) pour présenter des éléments de preuve en vue de la contestation.

Combien coûte un rejet de paiement Visa à un commerçant ?

Les acquéreurs facturent généralement entre 15 et 25 dollars par rejet de paiement. Les frais supplémentaires s'ajoutent à ce montant : le dépôt d'une demande préalable à l'arbitrage coûte entre 25 et 50 dollars, le dépôt d'une demande d'arbitrage s'élève à 500 dollars, auxquels s'ajoutent 600 dollars de frais de décision, et les recours en appel coûtent 1 000 dollars. Les commerçants classés dans la catégorie « Excessive » du programme VAMP doivent également s'acquitter de frais de 8 dollars par litige.

Quel est le seuil du programme VAMP de Visa pour 2026 ?

Au 1er avril 2026, le seuil « excessif » du ratio VAMP pour les commerçants est fixé à 1,5 % (150 points de base), contre 2,2 % lors du lancement du programme en 2025. Le ratio VAMP correspond à la somme des litiges liés à la fraude (TC40) et des litiges non liés à la fraude (TC15), divisée par le nombre de transactions CNP réglées. Les commerçants de la région CEMEA conservent un seuil de 2,2 %.

Les commerçants peuvent-ils obtenir gain de cause dans les litiges liés aux rétrofacturations Visa ?

Oui. Les taux de réussite dépendent fortement de la qualité des éléments de preuve et de la rapidité. Une contestation manuelle, s'appuyant sur des éléments de preuve spécifiques à chaque code de motif, permet de remporter environ 8 à 20 % des dossiers, tandis que les plateformes automatisées telles que Chargeflow jusqu'à 80 % de réussite en rassemblant des éléments de preuve plus solides et en les soumettant avant les dates limites.

Quelle est la différence entre une demande de renseignements Visa et un rejet de débit ?

Une demande de renseignements (VMPI/Order Insight) est une demande d'informations préalable à un rejet de débit qui vous permet de résoudre un problème avant qu'il ne donne lieu à un litige officiel. Un rejet de débit est l'annulation officielle d'un paiement, qui entraîne des frais et est pris en compte dans le calcul de votre taux VAMP.

En quoi consiste la procédure d'arbitrage en cas de contestation de paiement Visa ?

L'arbitrage correspond à la phase 4 d'un litige Visa ; il est déclenché lorsque l'émetteur porte l'affaire devant l'instance supérieure à l'issue de la phase de pré-arbitrage. Visa examine les éléments de preuve présentés par les deux parties et rend sa décision dans un délai d'environ 70 jours (procédure « Allocation ») ou 100 jours (procédure « Collaboration »). Les frais de dépôt s'élèvent à 500 $, la décision entraîne des frais supplémentaires de 600 $, et la partie perdante prend en charge l'ensemble de ces frais.

Conclusions sur les rétrofacturations Visa et prochaines étapes

La vérité dérangeante concernant les rétrofacturations Visa, c'est que votre compte marchand est sous le feu des critiques. Les consommateurs préfèrent de plus en plus les rétrofacturations aux remboursements, par souci de commodité. Ils ont transformé le système en arme.

Les commerçants ont signalé une hausse de 10 % des cas de rétrofacturation en 2024. Mais le véritable enjeu réside dans le VAMP. Les commerçants doivent désormais gérer un taux combiné de fraude et de litiges, et depuis avril 2026, ce seuil est passé de 2,2 % à 1,5 %.

Ainsi, alors que tout le monde ne parle que de rester en dessous des seuils, ce que personne ne vous dit, c'est que les « limites souples » internes de votre processeur ont plus d'importance que les seuils publiés par Visa. Les acquéreurs, confrontés à un taux « Above Standard » de seulement 0,5 %, vous répercuteront le risque. Ils vous imposeront des restrictions avant même que Visa ne remarque votre existence.

Pourtant, votre prestataire est rémunéré, que vous perdiez ou que vous gagniez ces litiges. Vous êtes le seul à avoir un intérêt direct dans l'affaire.

Aujourd'hui, les commerçants qui remportent les litiges liés aux rétrofacturations Visa ne se contentent pas de contester ces rétrofacturations. Ils ont recours à l'automatisation pour cerner la psychologie des consommateurs, maîtriser les délais de rétrofacturation et transformer les lacunes en matière d'information en sources de profits.

Prochaines étapes :

À l'attention de tous les commerçants :

Les tendances en matière de litiges sont prévisibles au sein des différentes catégories de commerçants. En analysant vos 90 premiers jours de rétrofacturations à la lumière des indicateurs de comportement des clients, vous pouvez prédire les futurs litiges avec une précision pouvant atteindre 80 %.

La méthode :

- Installez Chargeflow (gratuit). Suivez chaque donnée relative aux clients ayant effectué un rejet de débit au cours de votre premier trimestre.

- Utilisez ces modèles pour identifier les futurs clients à risque.

- Utilisez les alertes de rejet de débit pour rembourser automatiquement et mettre sur liste noire ces acteurs problématiques.

- Mettez en place un système automatisé de gestion des rétrofacturations afin d'éviter que des litiges ne passent entre les mailles du filet.

- Cette technique à elle seule peut réduire votre taux de litiges liés aux cartes Visa de 40 à 60 %.

Pour les commerçants présentant des ratios VAMP trop élevés :

Comprenez comment fonctionnent les prestataires de services de paiement. Les petits commerçants peuvent en réalité opérer dans des catégories à plus haut risque s’ils maîtrisent les calculs des prestataires. Votre impact individuel sur leur portefeuille pourrait être négligeable. Négociez en tenant compte de cela.

Votre prestataire de services de paiement a plus à gagner à vous garder qu'à vous résilier votre contrat. Les commerçants à haut risque paient des tarifs 3 à 5 fois supérieurs à la normale. Profitez-en.

- Si vos ratios sont à la limite, proposez de payer à l'avance les augmentations de la réserve plutôt que de résilier le contrat.

- Faites appel à des spécialistes des rétrofacturations, tels que Chargeflow réduire vos taux.

- N'oubliez pas : les prestataires de services de paiement perdent de l'argent sur le chiffre d'affaires des commerçants ; ils disposent d'un pouvoir discrétionnaire, même s'ils prétendent le contraire.

Si vous avez déjà joué aux dames, vous avez désormais tout ce qu'il faut pour vous lancer aux échecs ! Gérez les rétrofacturations Visa comme un pro. Commencez gratuitement.

Ce guide présente les meilleures pratiques actuelles du secteur ainsi que les exigences en matière de visa, sur la base des informations accessibles au public à la date de rédaction.

Des rétrofacturations ?

Ce n'est plus votre problème.

Récupérez 4 fois plus de rétrofacturations et prévenez jusqu’à 90 % de celles à venir, grâce à l’IA et à un réseau mondial de 20 000 commerçants.

.png)

.webp)

.webp)

%20(1).webp)