%201.svg)

, la solution n° 1 en matière de rétrofacturation pour les commerçants Stripe

s à WooCommerce

et des rétrofacturations

ACH chargebacks: Everything You Need To Know

Rétrofacturations ?

Ce n'est plus votre problème.

Récupérez 4 fois plus de rétrofacturations et prévenez jusqu’à 90 % de celles à venir, grâce à l’IA et à un réseau mondial de 20 000 commerçants.

Le paiement ACH est un système de paiement électronique interbancaire réservé aux comptes bancaires et aux comptes des coopératives de crédit aux États-Unis. Les transactions ACH peuvent également faire l'objet d'un rejet de débit.

En bref : Le paiement ACH est un paiement numérique informatisé de banque à banque qui peut atteindre tous les comptes bancaires et de coopératives de crédit aux États-Unis. Bien qu'il ne soit pas couvert par la Fair Credit Billing Act, les transactions ACH ne sont pas à l'abri des rétrofacturations, communément appelées « retours ACH ». Les principales causes de retours ACH sont les retours administratifs, la révocation d'autorisation, les doublons, les escroqueries par hameçonnage par e-mail et les fonds insuffisants.

Les rétrofacturations ACH (ou, plus précisément, les retours ACH) sont de plus en plus fréquentes dans le secteur financier. Selon un rapport de la National Automated Clearing House Association (NACHA), le nombre de rétrofacturations ACH n'a cessé d'augmenter ces dernières années, entraînant des pertes de plusieurs millions de dollars pour les entreprises. Les estimations montrent que pour la seule année 2020, on a dénombré plus de 900 000 rejets de prélèvements ACH, représentant 1,2 milliard de dollars de pertes.

Tout comme les litiges liés aux rejets de débit classiques, les rejets de débit ACH peuvent avoir de graves conséquences pour les entreprises, qui ne se limitent pas à d'importantes pertes financières, mais peuvent même déboucher sur des poursuites judiciaires.

Si vous entendez parler des rétrofacturations ACH pour la première fois, ne vous inquiétez pas. Nous allons passer en revue tous les aspects de ce sujet, notamment les causes, les stratégies de prévention et l'impact des rétrofacturations ACH sur les entreprises, afin que vous ne soyez pas désavantagé.

Qu'est-ce que l'ACH ?

L'Automated Clearing House (ACH, ou réseau ACH/système ACH) est un réseau qui permet d'effectuer des virements bancaires électroniques entre comptes bancaires à travers les États-Unis.

Nacha (anciennement NACHA, pour National Automated Clearing House Association) gère ce réseau, et le système existe depuis les années 1970.

En termes de volume de transactions, les données du secteur indiquent que le réseau ACH a traité plus de 72,6 millions de dollars de transactions financières rien qu'en 2021. Le réseau a par ailleurs affiché une croissance régulière: au troisième trimestre 2022, 7,6 milliards de paiements ont été traités, pour un montant total de 19 200 milliards de dollars, soit une hausse de 4,2 % et de 6 % respectivement par rapport à 2021.

Maintenant que nous avons pris connaissance de ces informations essentielles et de la définition de l'ACH, penchons-nous sur les paiements ACH : en quoi consistent-ils et pourquoi sont-ils de plus en plus populaires ces derniers temps ?

Qu'est-ce qu'un paiement ACH ?

Un paiement ACH est un paiement numérique interbancaire effectué par voie informatique qui peut être versé sur tous les comptes bancaires et de coopératives de crédit aux États-Unis. Ces paiements, communément appelés virements ACH ou transactions ACH, transitent par le réseau ACH plutôt que par des réseaux de cartes tels que Visa ou Mastercard.

Les deux principaux types de paiements ACH sont le virement automatique et le paiement direct.

Le virement automatique couvre tous les versements effectués par des entreprises ou des organismes publics à des particuliers, notamment les salaires (consultez notre guide complet sur les salaires), le remboursement des frais professionnels, les prestations sociales, les remboursements d'impôts et autres, les rentes et les paiements d'intérêts.

Le système de paiement direct permet quant à lui de transmettre par voie électronique des instructions de paiement entre établissements financiers via le réseau ACH.

Bien que ces deux systèmes utilisent l'ACH pour traiter les transactions électroniques, il existe entre eux des différences fondamentales, telles que celles-ci :

- Objectif: Le virement automatique sert principalement à verser des fonds sur le compte bancaire d'un bénéficiaire, généralement dans le cadre du paiement des salaires. En revanche, les paiements directs permettent d'effectuer des paiements sur le compte bancaire d'un bénéficiaire, par exemple pour régler des factures, des impôts, etc.

- Autorisation: dans le cadre des virements ACH par prélèvement automatique, le bénéficiaire autorise généralement le transfert de fonds vers son compte, souvent par le biais d'un contrat de travail conclu avec son employeur. Dans le cadre des virements ACH par paiement direct, le payeur autorise le transfert de fonds vers le compte du bénéficiaire, souvent par le biais d'un contrat conclu avec un prestataire de services ou un établissement financier.

- Fréquence: le virement ACH pour les dépôts est généralement idéal pour les dépôts récurrents, tels que les salaires versés régulièrement. Le virement ACH pour les paiements, quant à lui, est destiné aux paiements ponctuels ou récurrents.

- Informations requises : pour le virement automatique, le bénéficiaire communique généralement son numéro de compte bancaire et son code d'identification bancaire au payeur. Pour les paiements directs, le payeur a besoin du numéro de compte bancaire et du code d'identification bancaire du bénéficiaire, du montant du paiement, de la fréquence des paiements et de la date de paiement.

La principale différence entre le virement automatique et les paiements automatiques réside dans le fait que le premier sert à créditer un compte, tandis que le second permet d'effectuer des paiements à partir d'un compte bancaire.

En termes de fonctionnalité, les paiements par ACH présentent certains avantages par rapport aux paiements par carte de crédit, dans la mesure où ils s'accompagnent généralement de frais de traitement moins élevés et ne comportent pas de date d'expiration pour les paiements récurrents.

Pourtant, les paiements ACH ne sont pas à l'abri des rétrofacturations, comme nous allons le voir ci-dessous.

Qu'est-ce qu'un rejet de paiement ACH ?

Un rejet de débit ACH (ou retour) se produit lorsqu'une banque destinataire annule une transaction ACH. Contrairement aux transactions par carte de crédit, les transactions ACH ne relèvent pas de la loi sur la facturation équitable (Fair Credit Billing Act). Cependant, les acheteurs peuvent tout de même annuler les paiements effectués via le réseau ACH, ce qui constitue leur propre variante du mécanisme de rejet de débit.

De plus, en cas d'échec du traitement d'une transaction, l'un des établissements financiers participants peut recevoir un avis de rejet ACH, l'informant que le paiement en question n'a pas pu être prélevé sur le compte concerné ni versé sur celui-ci.

L'établissement financier dépositaire destinataire (RDFI) ou la banque destinataire envoie une notification de retour (ou de rejet) informant l'établissement financier dépositaire émetteur (ODFI) ou la banque émettrice que le réseau ACH n'a pas pu prélever les fonds ou les créditer sur le compte du bénéficiaire.

Voici ce qu'il faut savoir sur les causes et les sources des annulations de paiements ACH, ainsi que sur la manière de les éviter.

Causes et sources des rejets de prélèvements ACH

Tout comme pour les rétrofacturations classiques sur les réseaux de cartes, plusieurs raisons peuvent amener un consommateur à demander une rétrofacturation ACH. Examinons les principales raisons.

N° 1 : Retour administratif

Un retour administratif est le type de rejet de paiement ACH le plus courant ; il résulte d'erreurs de saisie. Cela peut se produire, par exemple, lorsque les informations relatives à la transaction sont erronées, qu'un code de transaction incorrect a été utilisé, que les numéros d'acheminement ou les numéros de compte sont erronés, ou encore qu'un crédit a été versé par inadvertance au destinataire au cours du processus de retour.

En cas de retour administratif, le montant de la transaction ACH est recrédité sur le compte du client ; les fonds sont reversés à la banque à l'origine de la transaction. La banque ou le prestataire de services de paiement facture souvent des frais à la partie concernée pour ce retour administratif.

Pour éviter les rejets de prélèvement ACH pour des raisons administratives, assurez-vous que toutes les informations relatives au client sont valides et à jour avant de traiter la transaction. Voici quelques mesures de diligence raisonnable simples que vous pouvez mettre en œuvre :

- Vérifier à nouveau les codes de transaction,

- Après avoir vérifié les informations relatives au compte et au numéro d'acheminement,

- Vérifier que le consommateur dispose de fonds suffisants pour régler la transaction.

- De plus, vous pouvez configurer des notifications automatiques en cas de problème lié aux transactions ACH auprès de votre banque ou de votre prestataire de services de paiement, afin de pouvoir identifier rapidement les incidents et y remédier.

N° 2 : Révocation de l'autorisation

La révocation d'autorisation intervient lorsqu'un consommateur retire son consentement pour une transaction ACH récurrente. Les clients procèdent ainsi lorsqu'ils souhaitent mettre fin à un abonnement ou à une adhésion, ou contester les frais liés à un achat antérieur. Lorsqu'un acheteur révoque l'autorisation, le montant de la transaction ACH est crédité sur le compte du client et la transaction est annulée. Cela entraîne également des frais liés à la révocation de l'autorisation.

Évitez ce genre de désagréments en mettant en place des règles claires et transparentes concernant l'annulation des transactions récurrentes et en permettant aux clients de révoquer facilement leur autorisation s'ils le souhaitent. Cela implique notamment de fournir des instructions claires pour l'annulation des abonnements ou des adhésions.

Vous pouvez également configurer des notifications automatiques en cas de révocation d'autorisation auprès de votre banque ou de votre prestataire de services de paiement.

N° 3 : Entrée en double

Un rejet de débit ACH pour double enregistrement se produit lorsqu'un vendeur ou un établissement financier traite la même transaction plusieurs fois, ce qui entraîne la création de plusieurs transactions identiques. Cela peut résulter d'une erreur technique dans le système de traitement des paiements ou d'un malentendu entre l'entreprise et sa banque ou son prestataire de services de paiement.

Comme indiqué précédemment, un rejet de prélèvement ACH pour double enregistrement entraîne l'annulation du paiement et l'application de frais administratifs.

Mettez en place des contrôles adéquats pour éviter les doublons. Vous pouvez y parvenir en effectuant des vérifications manuelles afin de repérer les inexactitudes, ou en utilisant des outils et des systèmes automatisés pour détecter et prévenir les doublons. Là encore, vous pouvez configurer des notifications automatiques en cas de doublons auprès de votre banque ou de votre prestataire de services de paiement.

N° 4 : Escroqueries par hameçonnage via e-mail liées aux virements ACH

Tout comme les escroqueries classiques par hameçonnage, les escroqueries par hameçonnage ACH par e-mail consistent pour les fraudeurs à envoyer des e-mails frauduleux qui semblent provenir d'un établissement financier ou d'une entreprise réputée. La victime est invitée à saisir ses informations personnelles ou financières, que les escrocs peuvent utiliser pour effectuer des transactions non autorisées ou usurper l'identité de la victime. En général, ces e-mails contiennent un lien ou une pièce jointe qui, une fois ouvert, redirige la victime vers un faux site web imitant le site authentique.

Une fois que la victime se rend compte qu'il s'agit d'une arnaque, elle peut demander un rejet de débit afin de contester les transactions non autorisées qui ont été effectuées à la suite de cette arnaque.

Pour éviter les tentatives d'hameçonnage par e-mail liées aux escroqueries ACH :

- Sensibilisez vos clients à ces types de fraude.

- Ne cliquez jamais sur les liens ou les pièces jointes contenus dans des e-mails non sollicités, et vérifiez toujours l'URL du site web que vous consultez pour vous assurer de son authenticité.

- Mettez en place l'authentification multifactorielle et d'autres mesures de sécurité afin d'empêcher tout accès non autorisé aux comptes.

N° 5 : Fonds insuffisants

Les rejets de prélèvement ACH pour insuffisance de fonds surviennent lorsque le titulaire du compte ne dispose pas de fonds suffisants pour couvrir une transaction ACH, ce qui entraîne le renvoi de celle-ci à la banque d'origine.

Comme dans les cas susmentionnés, l'établissement financier dépositaire destinataire (RDFI) ou la banque destinataire doit en informer l'établissement financier dépositaire émetteur (ODFI) ou la banque émettrice dans un délai de deux jours ouvrables bancaires. L'ODFI doit alors décider s'il souhaite relancer la transaction ou s'il préfère l'annuler.

Si l'ODFI annule la transaction, elle peut demander un rejet de débit à la RDFI afin de récupérer les fonds. La RDFI restituera alors les fonds à l'ODFI et débitera le titulaire du compte du montant de la transaction, majoré des frais applicables, qui s'élèvent généralement à 2 à 5 dollars (par opération).

Pour éviter tout problème de fonds insuffisants lors des rétrofacturations ACH, assurez-vous que l'acheteur dispose de fonds suffisants pour régler la transaction avant de la traiter. Veillez également à respecter scrupuleusement toutes les directives de la NACHA.

Comment les vendeurs doivent-ils gérer les retours ACH ?

Contrairement aux rejets de débit par carte de crédit, les fournisseurs ne disposent d'aucune règle écrite pour contester les retours ACH.

L'Association nationale des chambres de compensation automatisées (NACHA), l'organisme de régulation du réseau ACH, doit encore mettre en place des procédures standardisées pour le traitement des rejets de prélèvements ACH injustifiés.

Si vous êtes confronté à un retour injustifié, vous pouvez essayer de trouver un arrangement avec l'acheteur. Si le client n'a pas l'intention de commettre une fraude de bonne foi, les estimations indiquent que vous avez 25 % de chances de réussir à résoudre le problème.

De plus, vous pouvez faire appel à un avocat pour obtenir réparation par voie judiciaire. Et si tout le reste échoue, vous pouvez toujours opter pour la bonne vieille solution du procès et laisser vos avocats se charger de l'affaire. Selon une analyse du secteur, les commerçants qui ont emprunté cette voie ont vu leurs recouvrements de créances augmenter de 31 %.

Cela dit, il est tout aussi important de noter que les banques se montrent beaucoup plus prudentes lorsqu’il s’agit d’autoriser des rétrofacturations ACH que pour les rétrofacturations traditionnelles. Bien que ce soit une bonne nouvelle, cela ne signifie pas pour autant que vous n’aurez aucun problème. Chaque virement bancaire qui finit par être annulé entraîne des préjudices importants qui ne se limitent pas à une perte de revenus. Pour les ODFI, un nombre trop élevé de retours ACH pourrait entraîner la perte de leurs privilèges au sein du réseau.

Retours de virements ACH refusés

Supposons qu'un retour ACH doive faire l'objet d'une autorisation plus rigoureuse. Dans ce cas, le destinataire peut demander l'annulation du retour ACH ou le refus du paiement.

La partie concernée doit transmettre un rejet de prélèvement à l'RDFI dans un délai de cinq jours ouvrables à compter de la date de règlement du prélèvement. Elle peut rejeter un prélèvement ACH dans les conditions suivantes :

- Le retour ACH n'est pas effectué dans les délais (il ne respecte pas les délais de retour prévus)

- La demande de retour contient des informations erronées

- La demande de retour a été transmise au mauvais compte

- La déclaration ACH est un double d'une autre déclaration déjà émise

- La demande de retour a donné lieu à un crédit involontaire en faveur du destinataire dans le cadre du processus d'annulation.

Cela dit, examinons les codes de retour.

Comprendre les codes de retour ACH

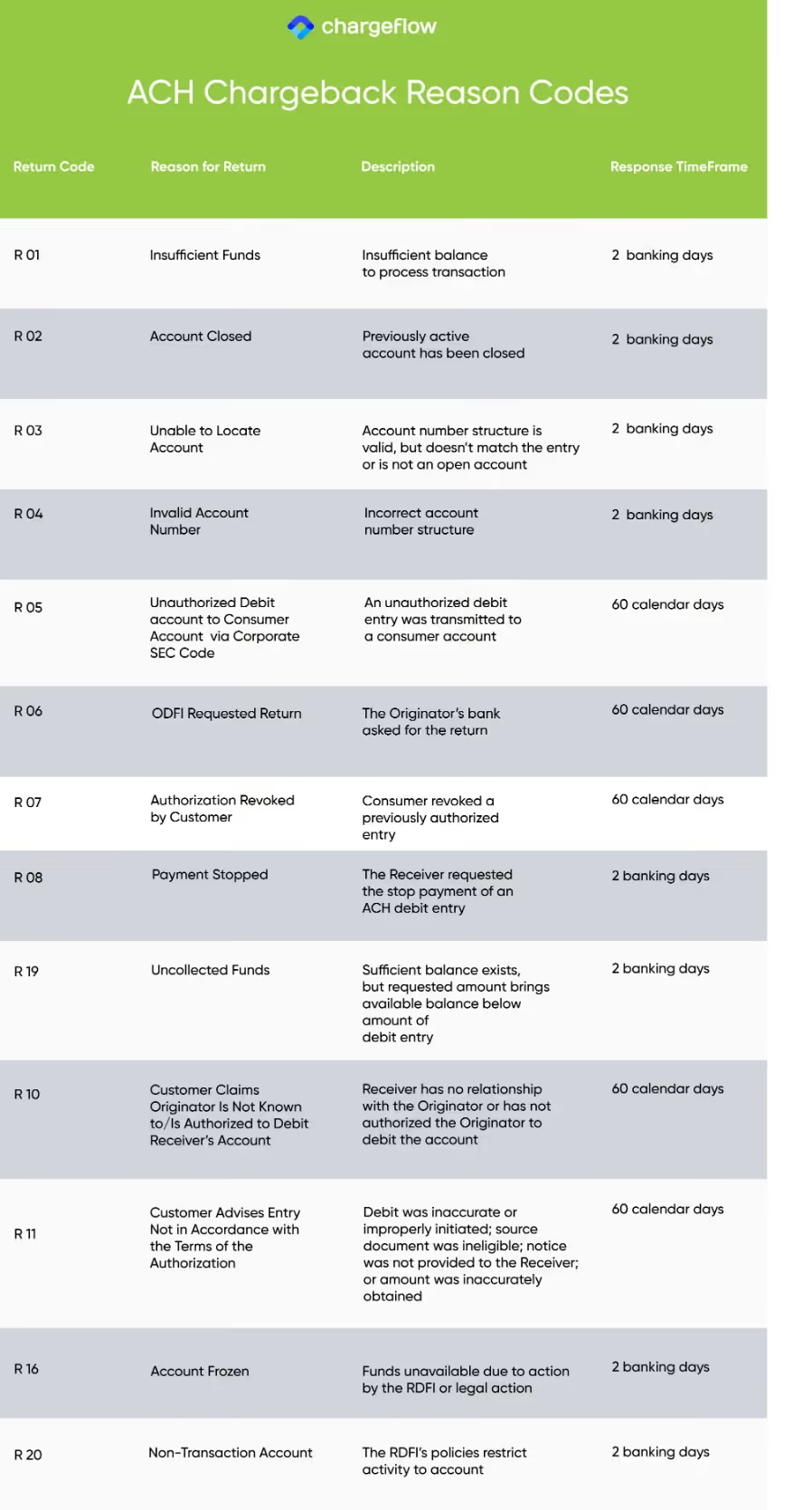

Tout comme les codes de motif de rejet traditionnels, un code de retour ACH indique pourquoi l'institution financière destinataire (RDFI) a lancé la demande d'annulation de la transaction. Il s'agit d'un code alphanumérique à trois caractères associé à une transaction ACH retournée, qui explique pourquoi un virement ACH a été annulé.

Il existe plus de 80 codes de rejet distincts, chacun correspondant à un type de rejet différent. Vous trouverez ci-dessous les principaux codes de motif de rejet ACH ainsi que les délais dans lesquels il est possible de demander un remboursement ACH pour chaque code :

Rétrofacturations ?

Ce n'est plus votre problème.

Récupérez 4 fois plus de rétrofacturations et prévenez jusqu’à 90 % de celles à venir, grâce à l’IA et à un réseau mondial de 20 000 commerçants.

.png)

.avif)