%201.svg)

, la solution n° 1 en matière de rétrofacturation pour les commerçants Stripe

s à WooCommerce

et des rétrofacturations

Mastercard's New Scam Merchant Rules: What Every eCommerce and SaaS Merchant Needs to Know Before July 2026

Rétrofacturations ?

Ce n'est plus votre problème.

Récupérez 4 fois plus de rétrofacturations et prévenez jusqu’à 90 % de celles à venir, grâce à l’IA et à un réseau mondial de 20 000 commerçants.

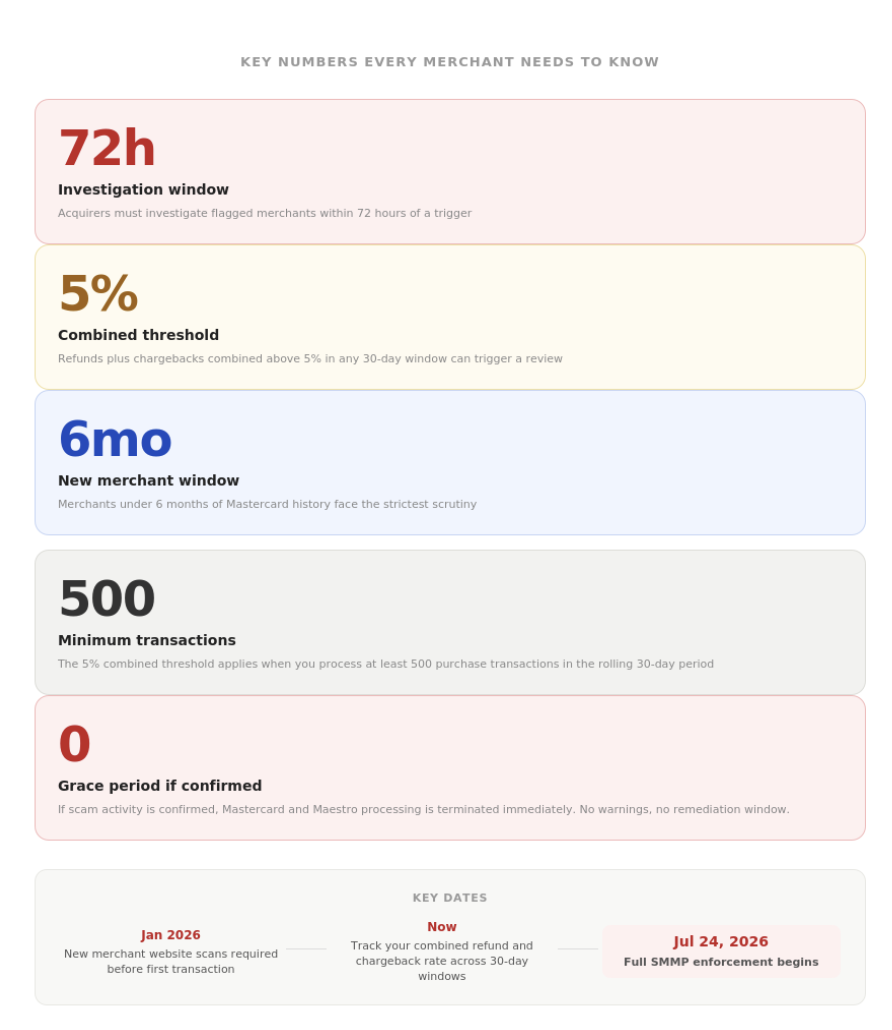

À compter du 24 juillet 2026, Mastercard exigera des acquéreurs qu'ils enquêtent dans les 72 heures sur tout commerçant signalé pour des activités frauduleuses. Si les faits sont confirmés, ce commerçant perdra immédiatement son droit au traitement des paiements Mastercard : pas d'amende, pas de délai de grâce, juste une résiliation. Les commerçants proposant des abonnements, des services SaaS et les nouveaux commerçants CNP sont les plus exposés. Voici ce qui va changer et comment y faire face.

Mastercard s'appuie depuis des années sur des programmes de gestion du taux de rétrofacturation, tels que l'ECM et l'EFM, pour gérer les risques liés aux commerçants. Ces programmes vous infligent une pénalité lorsque vos chiffres dépassent un certain seuil, vous accordent un délai pour remédier à la situation et font remonter le dossier à l'échelon supérieur si vous ne le faites pas. Ils sont pénibles, mais on peut s'en accommoder.

Le programme de surveillance des commerçants frauduleux (SMMP) fonctionne différemment. Il ne s'agit pas de seuils que l'on franchit progressivement. Il s'agit de signaux indiquant une activité frauduleuse, et lorsque ces signaux apparaissent, les conséquences sont immédiates. Les acquéreurs disposent de 72 heures pour mener leur enquête, et s'ils confirment l'existence d'une activité frauduleuse, le traitement des transactions Mastercard et Maestro est immédiatement suspendu. Pas d'avertissement, pas de délai de régularisation. Vous perdez tout simplement la possibilité d'accepter les cartes.

Le programme complet entrera en vigueur le 24 juillet 2026, mais les exigences relatives à l'intégration des nouveaux commerçants sont déjà en vigueur depuis janvier 2026. Si vous êtes un commerçant dans le domaine du commerce électronique, du SaaS ou des abonnements, cela vous concerne davantage que vous ne le pensez.

Depuis janvier 2026, les acquéreurs sont également tenus d'analyser le site web de chaque nouveau commerçant avant de traiter sa première transaction. Si un prestataire de services de surveillance signale un problème lors de cette analyse, l'acquéreur dispose de 15 jours pour mener une enquête et prendre les mesures correctives nécessaires. Il s'agit d'une obligation distincte du délai de 72 heures prévu par le SMMP, ce qui signifie que les nouveaux commerçants font l'objet d'une surveillance étroite avant même d'avoir traité un seul paiement.

Ce n'est pas de l'ECM. Les conséquences sont différentes.

La plupart des commerçants connaissent bien les programmes de surveillance existants de Mastercard. Les programmes ECM (Excessive Chargeback Merchant) et EFM (Excessive Fraud Merchant) fonctionnent sur la base de ratios. Si vous êtes signalé, vous recevez une amende et disposez d'un délai pour vous mettre en conformité. Le programme SMMP repose sur une logique totalement différente.

Voici comment ils se comparent :

| Programme | Quels sont les facteurs déclenchants ? | Thèmes principaux | Conséquence |

|---|---|---|---|

ECM / HECM |

Taux de rétrofacturation excessif | Nombre de litiges et taux de rétrofacturation | Amendes + délai de mise en conformité |

EFM |

Volume excessif de fraudes | Volume de fraude, taux de fraude, contrôles anti-fraude | Programme de lutte contre la fraude + amendes |

|

SMMP

Nouveau — Juillet 2026

|

Activité frauduleuse présumée ou confirmée | Signaux de fraude, rapports sur les émetteurs, alertes de surveillance, baisses d'autorisation | Licenciement immédiat |

La principale différence réside dans le fait que le SMMP impose aux acquéreurs un délai de décision plus court. Un commerçant peut être en parfaite conformité avec les règles de l'ECM, avec des taux de contestation dans les limites acceptables, et pourtant être signalé dans le cadre du SMMP si le profil de son activité ressemble à celui d'une opération frauduleuse. Ces programmes fonctionnent en parallèle, et non de manière séquentielle . Pour une comparaison détaillée des différences entre le SMMP, l'ECM et l'EFM, consultez l'analyse de cside.

Il ne s'agit pas uniquement d'une initiative de Mastercard. Visa a pris les devants avec le programme VAMP (Visa Acquirer Monitoring Program), qui a transféré aux acquéreurs la responsabilité des performances en matière de fraude et de litiges au sein de leur portefeuille de commerçants. Le programme SMMP de Mastercard vient compléter le tableau sur son réseau. Ensemble, ils marquent un tournant coordonné sur les deux réseaux de cartes : une seule norme en matière de preuves, une seule attente, deux échéances. Si vous organisez votre gestion des litiges autour des programmes VAMP et ECM, le programme SMMP doit également faire partie de cette réflexion.

Qu'est-ce qui déclenche réellement une enquête ?

Les acquéreurs sont tenus de prendre des mesures dans quatre catégories de déclencheurs :

Une chute soudaine des taux d'autorisation. Si votre taux d'autorisation chute de 50 points de pourcentage ou plus en l'espace de 72 heures, ou s'il passe sous la barre des 30 % alors que vous traitez au moins 25 transactions, cela déclenche un examen. Une campagne inefficace, un problème de routage ou une stratégie de relance trop agressive peuvent tous être à l'origine de ce phénomène. Cela ne signifie pas nécessairement qu'il s'agit d'une fraude, mais cela ressemble à de la fraude du point de vue de Mastercard.

Une lettre GRIP de Mastercard. Une notification du Programme mondial d'enquête sur les règles (GRIP) signifie que Mastercard a déjà signalé votre compte pour activité frauduleuse présumée au niveau du réseau. Lorsque votre acquéreur reçoit une telle notification, le compte à rebours a déjà commencé.

Nouveaux signaux d'escroquerie chez les commerçants. C'est celui qui touche le plus durement les entreprises légitimes. Si votre historique de traitement des transactions Mastercard remonte à moins de six mois, vous faites l'objet d'une surveillance renforcée. Le fait que deux émetteurs différents déposent des rapports de fraude de type 56 à votre encontre, que vous fassiez l'objet de rétrofacturations de la part de plusieurs émetteurs accompagnées de documents mentionnant des escroqueries ou des manipulations, ou encore que votre taux combiné de remboursements et de rétrofacturations dépasse 5 % sur une période glissante de 30 jours, peut déclencher une enquête. La fraude de type 56 est la classification de Mastercard pour l'utilisation abusive par le titulaire de la carte, plus communément appelée « fraude amicale », où le titulaire de la carte a effectué l'achat mais le conteste quand même. Le fait que deux émetteurs déposent une plainte de ce type contre le même commerçant est un signe fort d'une tendance récurrente, et non d'un cas isolé.

Une alerte émanant d'un prestataire de services de surveillance des commerçants (MMSP). Mastercard collabore avec des prestataires tiers agréés qui analysent les comportements des commerçants. Une alerte provenant de l'un de ces prestataires peut vous exposer à une enquête. Le résumé d'Austreme concernant les mises à jour MMP de juin 2025 présente l'évolution des exigences relatives aux MMSP.

Pourquoi les commerçants proposant des abonnements et des solutions SaaS sont particulièrement exposés

Le seuil combiné de 5 % est tout nouveau. Peu importe que votre taux de rétrofacturation soit conforme aux règles de l'ECM. Ce qui importe, c'est de savoir si le total de vos remboursements et de vos rejets de débit dépasse 5 % sur une période de 30 jours comprenant au moins 500 transactions. Pour les commerçants proposant des abonnements, les entreprises SaaS et les nouvelles entreprises CNP, les taux de remboursement sont naturellement plus élevés. Les annulations d'essai, les renouvellements oubliés, la confusion autour des descriptions de facturation et les escalades vers le service client font tous grimper ce chiffre avant même qu'un seul litige ne soit déposé.

Si l'on additionne les remboursements et les litiges, la prévention précoce revêt une importance encore plus grande que le recouvrement. Il s'agit là d'un changement significatif dans la manière dont les commerçants doivent envisager leur stratégie en matière de litiges dans le cadre du SMMP.

Les nouveaux commerçants font partie de la catégorie présentant le plus grand risque. Les escrocs s’inscrivent souvent, traitent rapidement les transactions, accumulent les litiges, puis disparaissent. Mastercard connaît bien ce schéma, c’est pourquoi les règles sont les plus strictes pour les commerçants dont l’historique de traitement est inférieur à six mois. Une nouvelle entreprise légitime proposant des abonnements ou des services SaaS est soumise au même examen minutieux.

Le délai d'enquête de 72 heures signifie que les acquéreurs ont besoin de preuves irréfutables dans les plus brefs délais. Si une enquête est ouverte, votre acquéreur examinera les relevés de transactions, les antécédents en matière de remboursements, les documents relatifs aux contestations, le contenu de votre site web et les descriptions de facturation. Les commerçants qui sont rapidement innocentés sont ceux qui ont préparé des preuves organisées et complètes avant même que la question ne soit posée.

Ce que les commerçants doivent faire avant le 24 juillet

Suivez les remboursements et les rétrofacturations ensemble, et non séparément. La plupart des systèmes de suivi des litiges traitent ces éléments comme des indicateurs distincts. Dans le cadre du SMMP, ils sont regroupés. Commencez dès maintenant à calculer votre taux combiné sur 30 jours glissants et définissez une alerte interne bien en dessous de 5 % afin de vous laisser le temps de réagir.

Privilégiez la prévention plutôt que le recouvrement pour les catégories à fort taux de remboursement. Chargeflow Alerts permet d'éviter les litiges avant même qu'ils ne soient déposés, ce qui contribue à maintenir le taux global à un niveau bas. Chargeflow Prevent va encore plus loin en stoppant la fraude amicale à la source. Pour les nouveaux commerçants ou toute personne approchant le seuil des 5 %, la prévention est actuellement plus importante que le recouvrement.

Vérifiez vos libellés de facturation. La confusion liée aux libellés est l'une des raisons les plus courantes pour lesquelles les clients contactent leur émetteur plutôt que votre service d'assistance. Lorsqu'ils contactent leur émetteur, les termes qu'ils utilisent pour décrire le prélèvement sont souvent consignés dans le dossier de contestation, et dans le cadre du SMMP, ces termes ont leur importance. Des expressions telles que « prélèvement inattendu » et « je ne reconnais pas ce prélèvement » sont très différentes de « arnaque » et « manipulation », mais les deux peuvent aboutir à un rejet de débit.

Informez votre acquéreur de votre modèle économique. Si vous débutez dans le traitement des paiements Mastercard, ou si vous évoluez dans un secteur où les taux de remboursement sont naturellement élevés, le fait de fournir de manière proactive des explications à votre acquéreur avant qu’un seuil ne soit atteint vous place dans une bien meilleure position que si vous deviez vous justifier pendant un délai de 72 heures. Il ne peut pas défendre ce qu’il ne comprend pas.

Mettez vos documents en ordre. Chargeflow constitue des dossiers de preuve détaillés pour les litiges. Ces mêmes documents sont ceux dont votre acquéreur a besoin lors d'une enquête SMMP. Disposer de registres complets des annulations, des confirmations de livraison, des acceptations des conditions générales et des échanges avec le service client ne sert plus seulement à gagner des litiges : c'est votre moyen de défense contre une résiliation de votre contrat de traitement des paiements.

Une vision plus large

Mastercard fait remonter la responsabilité en amont. Les acquéreurs et les facilitateurs de paiement ont désormais l’obligation formelle de réagir rapidement aux signaux d’escroquerie, ce qui signifie qu’ils ont tout intérêt à exclure les commerçants jugés à risque avant même qu’une enquête ne leur soit transmise. Pour les facilitateurs de paiement et les commerçants de plateformes, cela revêt une importance particulière : les obligations SMMP s’étendent aux sous-commerçants. Si un sous-commerçant de votre plateforme déclenche une enquête, votre acquéreur est tenu responsable, ce qui signifie que vous l’êtes aussi. Les opérateurs de plateformes utilisant Stripe Connect, des modèles de marketplace ou toute structure de paiement intégrée ont désormais une raison directe de surveiller la santé des litiges et des remboursements sur l'ensemble de leur portefeuille, et pas seulement au niveau de la plateforme. Cartis Payments propose une analyse pointue de ce que signifie réellement ce changement dans la responsabilité des acquéreurs.

Les commerçants qui s'en sortiront sont ceux qui donnent une image irréprochable avant même qu'on leur pose la question. Des taux combinés de remboursements et de contestations faibles, des descriptions de facturation claires, des justificatifs bien classés et un modèle économique que leur acquéreur comprend.

Les commerçants qui vont rencontrer des difficultés sont ceux qui ont toujours considéré la gestion des litiges comme une question secondaire, en partant du principe que leur taux de rétrofacturation à lui seul reflétait toute la réalité. Dans le cadre du SMMP, ce n'est plus le cas.

Les acquéreurs n'attendront pas qu'une enquête soit menée pour mettre fin à la collaboration avec un commerçant jugé à risque. Mieux vaut être le commerçant sur lequel personne n'a besoin de mener d'enquête.

Découvrez comment Chargeflow vous permet de rester automatiquement en dessous du seuil de 5 %. →

Frequently Asked Questions

Qu'est-ce que le programme de surveillance des commerçants frauduleux (SMMP) de Mastercard ? Le SMMP est un programme de lutte contre la fraude mis en place par Mastercard qui impose aux acquéreurs d'enquêter, dans un délai de 72 heures, sur tout commerçant signalé pour des activités frauduleuses. Si l'enquête confirme l'existence d'activités frauduleuses, le traitement des transactions Mastercard et Maestro du commerçant est immédiatement suspendu. Ce programme entrera pleinement en vigueur le 24 juillet 2026.

En quoi le programme SMMP diffère-t-il du programme ECM de Mastercard ? Les programmes ECM et EFM sont des programmes fondés sur des ratios qui donnent lieu à des amendes et accordent aux commerçants un délai pour remédier à la situation. Le programme SMMP est un programme fondé sur des enquêtes, déclenché par des signaux d'escroquerie. Une enquête confirmée entraîne la suspension immédiate du traitement des transactions, et non une amende.

En quoi consiste le seuil de 5 % dans le cadre du programme SMMP ? Pour les commerçants ayant moins de six mois d'historique de traitement Mastercard et au moins 500 transactions sur une période de 30 jours, un taux combiné de remboursements et de rétrofacturations supérieur à 5 % peut déclencher une enquête SMMP. Ce seuil est distinct des seuils ECM et prend en compte à la fois les remboursements et les litiges.

Quels sont les commerçants les plus exposés ? Les nouveaux commerçants pratiquant les transactions sans présence physique de la carte et dont l'historique Mastercard remonte à moins de six mois font l'objet d'une surveillance particulièrement stricte. Les commerçants proposant des abonnements, des solutions SaaS, des jeux en ligne, des voyages et des biens numériques sont également exposés à un risque accru, car leurs modèles économiques entraînent naturellement des taux de remboursement et de contestation plus élevés.

Comment Chargeflow facilite-t-il la mise en conformité avec la norme SMMP ? Chargeflow Alerts permet d'éviter les litiges avant même qu'ils ne soient déposés, ce qui contribue à maintenir à un faible niveau le taux combiné de remboursements et de rétrofacturations. Chargeflow Prevent bloque la fraude amicale à la source. La documentation automatisée des preuves fournie par Chargeflow offre également aux commerçants et à leurs acquéreurs les dossiers clairs et bien organisés nécessaires pour réagir rapidement en cas d'ouverture d'une enquête.

Pour en savoir plus

G2 Risk Solutions : Exigences MMP de Mastercard pour 2026, guide opérationnel sur les mesures que les acquéreurs et les commerçants doivent mettre en place.

LegitScript : les six prochains mois vont redéfinir la gestion des risques liés aux commerçants, un aperçu plus large de la manière dont le SMMP s'inscrit dans l'évolution générale des normes de risque des commerçants à l'horizon de fin 2026.

Rétrofacturations ?

Ce n'est plus votre problème.

Récupérez 4 fois plus de rétrofacturations et prévenez jusqu’à 90 % de celles à venir, grâce à l’IA et à un réseau mondial de 20 000 commerçants.

.png)

.avif)