%201.svg)

disputas de Apple Pay: cómo impugnar Contracargos las anulaciones de transacciones

Contracargos?

Ya no es problema tuyo.

Recupera cuatro veces más Contracargos y prevención , hasta un 90 % de las entradas, gracias a IA y a una red global de 20 000 comerciantes.

disputas de Apple Pay disputas por varias etapas antes de convertirse en Contracargos formales, comenzando con las reclamaciones de los titulares de las tarjetas y, en ocasiones, pasando por solicitudes de recuperación. Una vez que una disputa se convierte en un contracargo, se incurre en costes y tu ratio se verá afectado, independientemente del resultado. Para proteger sus derechos de procesamiento, evitar las comisiones por disputas y minimizar las pérdidas, debe utilizar alertas previas a la disputa para interceptar y resolver los casos legítimos durante la fase inicial, antes de que se conviertan en Contracargos formales que perjudiquen su ratio.

- Una reclamación relacionada con Apple Pay se inicia con la entidad emisora de la tarjeta, no con Apple. Los comerciantes son quienes tienen mayor control antes de que la situación derive en una devolución de cargo.

- Hay dos plazos de respuesta que son importantes: las solicitudes de recuperación solicitudes alto nivel de control) y el plazo previo a la devolución (que requiere la intervención del comerciante).

- La mayoría de disputas a causas que los comerciantes pueden prevención: descripciones de facturación poco claras, cargos recurrentes no identificados o confusiones relacionadas con un proceso de pago sin complicaciones.

- Los comerciantes conservan los derechos de réplica, de defensa basada en pruebas y de recurso a instancias superiores incluso después de que se haya presentado una reclamación.

- Tanto el índice de disputas como el de devoluciones afectan a la situación de la cuenta del comerciante, incluso en el caso de disputas , en última instancia, disputas comerciante acaba ganando.

Una disputa de Apple Pay se produce cuando el titular de una tarjeta impugna una transacción realizada a través de Apple Pay, que suele tramitarse a través de Apple Card, Apple Cash o el emisor de la tarjeta subyacente, ya que Apple Pay es, en sí mismo, un método de pago y no un emisor de tarjetas para la mayoría de las transacciones.

| Paso | ¿Quién? | Acción | Cronología habitual |

|---|---|---|---|

| 1. Presentación de una reclamación | Titular de la tarjeta | Notifica las transacciones a través del Servicio de Asistencia de Apple, la aplicación Apple Card o la entidad emisora de la tarjeta | En un plazo de entre 60 y 120 días a partir de la fecha del extracto |

| 2. Se ha emitido una devolución | Emisor / Red | Se ha enviado una devolución formal con código de motivo al adquirente del comerciante | Entre 5 y 10 días laborables |

| 3. Pruebas presentadas | Comerciante | Responde con justificantes de entrega, recibos y correspondencia | 20-30 días |

| 4. Revisión | Red / Entidad emisora de la Apple Card (Goldman Sachs u otra) | Evalúa las pruebas en función de los criterios del código de motivo | De 7 a 30 días |

| 5. Resolución | Red / Emisor | Los fondos se devuelven al comerciante o se resuelve la disputa con el titular de la tarjeta | 30-45 días |

Cuando el titular de una tarjeta impugna una transacción de Apple Pay, la mayoría de los comerciantes hacen una de estas dos cosas: emiten un reembolso sin pensarlo dos veces o esperan a que la reclamación se resuelva por sí sola. Ambas respuestas te suponen un gasto que podrías haberte ahorrado.

Una disputa es cualquier reclamación que presente el titular de una tarjeta respecto a una transacción. Cada una de ellas pasa por varias etapas antes de convertirse en una devolución formal. Algunas disputas Apple Pay disputas convirtiéndose en Contracargos los comerciantes las tratan como Contracargos el principio. Las que no lo hacen son aquellas en las que el comerciante ha actuado en la etapa adecuada, lo que permite una resolución más rápida, comisiones más bajas y un índice de disputas que se mantiene bajo.

Esta guía te explica paso a paso todo el proceso de resolución de disputas de Apple Pay desde la perspectiva del comerciante, desde el momento en que el titular de la tarjeta señala por primera vez una transacción hasta su resolución definitiva. Comprenderás qué factores desencadenan disputas de pago de Apple Pay, cuáles son tus derechos como comerciante y cómo crear un sistema de respuesta que evite disputas se agraven innecesariamente.

Lo que esta guía no aborda en profundidad es el proceso formal de devolución en sí mismo; los plazos específicos de cada red, las pruebas de la nueva presentación y las normas de escalamiento que se aplican una vez que la disputa llega a esa fase. Si te encuentras en esa situación, nuestra guía sobre devoluciones de Apple Pay retoma el tema donde termina esta.

¿Qué es una reclamación de Apple Pay?

Dado que Apple Pay se integra en la red de tarjetas subyacente, el proveedor de servicios de pago del comerciante sigue encargándose de los trámites reales relacionados con las reclamaciones entre bastidores.

Una reclamación de Apple Pay es una anulación de pago presentada contra la tarjeta que un cliente ha utilizado a través de Apple Pay. No se trata de una reclamación gestionada por Apple, ya que Apple Pay es principalmente un método de pago, no un procesador de pagos. En el momento en que se completa una transacción, cualquier reclamación relacionada se presenta contra la tarjeta subyacente del cliente y es gestionada íntegramente por su banco y la red de la tarjeta.

Lo que disputas Apple Pay para los comerciantes es el traspaso de responsabilidad. Dado que Apple Pay requiere autenticación biométrica, la responsabilidad por fraude suele dejar de recaer sobre ti en el momento en que se produce dicha autenticación. Sin embargo, disputas no relacionadas con el fraude disputas mercancías no entregadas, información engañosa y reembolsos no tramitados) no están cubiertas. Estas se tramitan como cualquier otra devolución de cargo.

«Disputa de Apple Pay» frente a «devolución de Apple Pay», y por qué esta diferencia es importante para los comerciantes

Una disputa de Apple Pay y una devolución de cargo no son el mismo hecho con distintos grados de gravedad. Más bien, se trata de dos situaciones diferentes para un comerciante: una en la que tienes el control, y otra en la que tienes que luchar para recuperarlo.

Una reclamación se inicia cuando el titular de una tarjeta se pone en contacto con su banco para impugnar una transacción. En la práctica, esto significa que aún no se ha decidido nada. Aunque se haya abierto un expediente en tu contra, no se ha movido ningún importe. No se te ha cobrado nada. La reclamación es una señal. Y, en esta fase, puedes responder a ella según tus propios términos. Así es como se manifiesta la capacidad de decisión en este proceso. No se trata de un derecho legal ni de un recurso formal, sino simplemente de una oportunidad.

Pero la mayoría de los comerciantes no se dan cuenta de esto; no saben cuántas oportunidades hay antes de que esa opción desaparezca.

Hay dos ventanas:

Ventana 1: solicitudes de recuperación solicitudes Control elevado)

En términos generales, el banco emisor solicita los registros de la transacción antes de que se presenten disputas transacciones sin presencia física de la tarjeta. Responder a estas solicitudes con la documentación pertinente permite resolver la reclamación en tus propios términos.

Ventana 2: Ventana previa a la devolución (se requiere un alto nivel de intervención)

La segunda es una alerta previa a la devolución, una señal procedente de redes como Verifi o Ethoca que indica que se va a presentar una devolución de forma inminente. Actuar con rapidez en este caso permite evitar que la disputa llegue a su punto crítico. Incluso puedes configurar el programa para que realice reembolsos automáticos y envíe alertas de ambas redes.

Una vez superadas estas dos etapas, llega el momento de presentar formalmente la reclamación por devolución, y a partir de ahí, el margen de tiempo se reduce. Y, en algunos casos, se cierra de golpe.

Ya no estás respondiendo a una reclamación. Estás presentando un recurso que será resuelto por el propio banco del cliente, con una tasa ya fijada y una anotación ya añadida a tu índice de reclamaciones, ganes o pierdas.

Ese último detalle es el que acaba pesando de forma imperceptible. Y es el indicador que utilizan las redes de tarjetas para decidir si puedes seguir procesando pagos.

¿Puedo reclamar una transacción de Apple Pay ante mi banco?

Muchos usuarios plantean esta pregunta cuando se encuentran con un problema relacionado con una transacción que hay que resolver. Esto es lo que debes saber sobre los motivos que dan lugar a una reclamación en Apple Pay: no todas disputas por la misma razón, y tratarlas como si fuera así es la forma en que los comerciantes pierden casos que podrían ganar y malgastan recursos en ellos.

Motivos por los que los clientes presentan disputas relacionadas con Apple Pay

Distinguir disputas el fraude deliberado de disputas provocadas por roces es precisamente el objetivo de una estrategia más amplia de prevenciónEcommerce .

Los motivos por los que los clientes presentan disputas relacionadas con Apple Pay disputas en tres categorías, cada una de las cuales indica algo diferente sobre tu exposición al riesgo y requiere una respuesta distinta.

disputas probablemente hayas provocado

Estos son los casos más sencillos y más fáciles de evitar. A un cliente se le cobró un importe incorrecto. Se tramitó un reembolso, pero nunca se reflejó en su cuenta. Un pedido nunca llegó o llegó incorrecto. En el extracto aparecía un concepto de facturación que no le resultaba familiar y lo reclamó sin investigar más a fondo. Ninguno de estos ejemplos es específico de Apple Pay; se trata de fallos habituales en la gestión de pedidos y la facturación. Ocurren con cualquier método de pago.

Lo que Apple podría cambiar es la rapidez con la que se detectan los problemas. La aplicación Wallet muestra los detalles de las transacciones de forma instantánea y clara, lo que significa que los clientes se dan cuenta de las discrepancias antes de lo que lo harían al revisar un extracto en papel a final de mes.

disputas en torno a la función «Frictionless Filling» de disputas

En la mayoría de las transacciones con Apple Pay, la reclamación se tramita a través del banco que emitió la tarjeta que figura en el Wallet del cliente. El proceso de reclamación del banco ya es sencillo y cómodo para el cliente. Los pagos con Apple Card lo hacen aún más fácil.

La Apple Card la emite Goldman Sachs y se gestiona íntegramente desde la aplicación Wallet. Permite a los titulares de la tarjeta reclamar un cargo con solo unos toques. Sin llamadas telefónicas, sin formularios y sin salir de la plataforma. Una vez confirmada la reclamación, reciben un abono provisional. Este proceso sin complicaciones reduce el umbral para presentar reclamaciones. disputas podrían haberse abandonado a mitad del proceso en el sistema de un banco se presentan aquí.

El uso compartido familiar agrava aún más la situación. Las compras realizadas por un miembro de la familia pueden pasar desapercibidas para otro, y el proceso para resolver la disputa consiste en la misma secuencia de toques. Apple recomienda a los titulares de las tarjetas que comprueben primero la actividad de la cuenta compartida. Pero, por naturaleza, ese paso suele saltarse.

disputas deliberadas

La tercera categoría de motivos de disputa en Apple Pay es el fraude por devolución de cargo. La autenticación biométrica hace que resulte realmente difícil para un cliente sostener que una transacción de Apple Pay no fue autorizada. El registro de autenticación es específico del dispositivo y está vinculado al momento de la compra. Esto traslada la responsabilidad por el fraude al banco emisor cuando la transacción se ha procesado correctamente. En el caso de disputas relacionadas con el fraude, esto supone una protección significativa.

Sin embargo, los estafadores que recurren a las devoluciones en Apple Pay rara vez utilizan códigos de fraude. Un cliente que ha recibido los productos a sabiendas y quiere impugnar el cargo no alega que la transacción fuera no autorizada. Sabe que ese argumento no tiene cabida frente a un registro biométrico. En su lugar, presenta la reclamación bajo códigos de motivos no relacionados con el fraude: artículo no recibido, artículo que no se ajusta a la descripción, servicio no prestado. La autenticación es irrelevante para esas disputas. Se resuelven exclusivamente en función de las pruebas de cumplimiento, por lo que el registro biométrico que te habría protegido frente a una reclamación por fraude no sirve de nada en este caso.

Derechos del comerciante en una disputa relacionada con Apple Pay

La mayoría de los comerciantes consideran que una notificación de devolución de cargo es un veredicto definitivo. Pero no lo es. Las normas de las redes de tarjetas te otorgan el derecho a impugnar, elevar el caso a instancias superiores y, si conoces las estrategias del juego, a revocar la decisión. Entender dónde empiezan y dónde terminan esos derechos marca una gran diferencia.

El derecho a la revisión

Cuando se presenta una devolución, no estás obligado a aceptarla. Todas las principales redes de tarjetas otorgan a los comerciantes el derecho a la impugnación: el proceso formal de presentar pruebas para rebatir una transacción impugnada. Usted recopila su caso, lo presenta a través de su banco adquirente dentro del plazo establecido por la red, y el banco emisor lo revisa. Si sus pruebas son convincentes y su presentación es oportuna, la devolución de cargo puede revertirse y los fondos devolverse. Los comerciantes que impugnan las devoluciones de cargo de manera eficaz recuperan ingresos que, de otro modo, se darían de baja como pérdida.

La tasa media de éxito de los comerciantes en los procesos de impugnación ronda el 20 %. Esa cifra aumenta considerablemente si se cuenta con pruebas bien organizadas y la documentación específica para cada código de motivo que se obtiene gracias a la automatización de las devoluciones. Se reduce a cero en el caso de los comerciantes que no respetan el plazo, que, dependiendo de la red, puede ser de tan solo 20 a 30 días a partir de la notificación.

El derecho a una defensa basada en pruebas

Como parte del proceso de devolución, tiene derecho a conocer el código de motivo asignado a la reclamación; es decir, la categoría específica que el emisor ha utilizado para clasificar la reclamación del titular de la tarjeta. Ese código de motivo de la devolución determina qué pruebas son pertinentes, qué es lo que busca el emisor y cómo debe estructurarse su expediente de contestación. Una reclamación con código de fraude requiere una documentación diferente a la de una reclamación por falta de recepción. Hacer coincidir sus pruebas con el código de motivo no es opcional, ya que los expedientes de contestación desajustados pierden incluso cuando los hechos subyacentes respaldan al comerciante.

En el caso concreto de las transacciones con Apple Pay, la prueba de autenticación biométrica está disponible como prueba a través de la infraestructura de la red de tarjetas. No se accede directamente a los sistemas de Apple; estos datos circulan a través de la red de tarjetas y pueden incluirse en tu expediente de reclamación. En el caso de disputas codificadas como fraude, constituyen tu prueba más sólida, tal y como se ha indicado anteriormente.

Derechos en materia de transferencia de responsabilidad

La tokenización y la autenticación biométrica de Apple Pay dan lugar a un cambio en la responsabilidad por fraude en la mayoría de las transacciones sin contacto procesadas correctamente. Esto significa que, si se presenta una devolución de cargo por fraude en una transacción que se haya autenticado correctamente, es el emisor, y no el comerciante, quien asume la responsabilidad financiera. Visa ha reconocido explícitamente que la biometría es el método de autenticación más seguro disponible, y las transacciones de Apple Pay que cumplen los requisitos de autenticación suelen acogerse a esta protección.

El derecho a recurrir a instancias superiores

Si se rechaza tu reclamación y consideras que la resolución es errónea, tienes derecho a recurrir a una instancia superior. La fase de prearbitraje es el siguiente paso; una segunda oportunidad para impugnar la controversia antes de que llegue a la red de tarjetas para su resolución definitiva. Si el prearbitraje no logra resolver el caso, se pasa al arbitraje, momento en el que la red de tarjetas interviene como autoridad definitiva y emite una resolución vinculante.

El arbitraje es un derecho, pero conlleva restricciones importantes. La parte perdedora debe pagar las tasas de arbitraje, además del importe de la transacción que ya está en juego. Recurrir al arbitraje solo tiene sentido desde el punto de vista económico en el caso de disputas de gran valor, disputas por pruebas convincentes y coherentes con el código de motivos, en las que la posible indemnización supere claramente el coste de perder.

Lo que no puedes hacer

Los comercios no pueden bloquear de forma selectiva Apple Pay como método de pago para titulares de tarjetas concretos. Dado que Apple Pay opera a través de una red de tarjetas subyacente, no existe ningún mecanismo para identificar y bloquear las transacciones de Apple Pay de un titular de tarjeta específico. Intentar bloquear específicamente la Apple Card implicaría bloquear todas las transacciones con Mastercard, lo cual no es viable desde el punto de vista operativo ni está permitido en la mayoría de los acuerdos con los comercios.

Las normas de las redes de tarjetas también prohíben a los comerciantes aplicar recargos a los clientes por pagar con un método concreto o imponer sanciones a los clientes que presenten disputas. Lo que sí pueden hacer los comerciantes, y lo que queda fuera de estas prohibiciones, es utilizar herramientas como Chargeflow prevención para bloquear a los titulares de tarjetas que presenten disputas infundadas disputas tomar sus propias decisiones sobre la prestación futura del servicio. Se trata de una decisión empresarial, no de una infracción de las normas de la red. La diferencia radica entre gestionar las relaciones con los propios clientes y utilizar la aceptación de pagos como arma contra alguien que ha ejercido un derecho que la red de tarjetas le concede explícitamente.

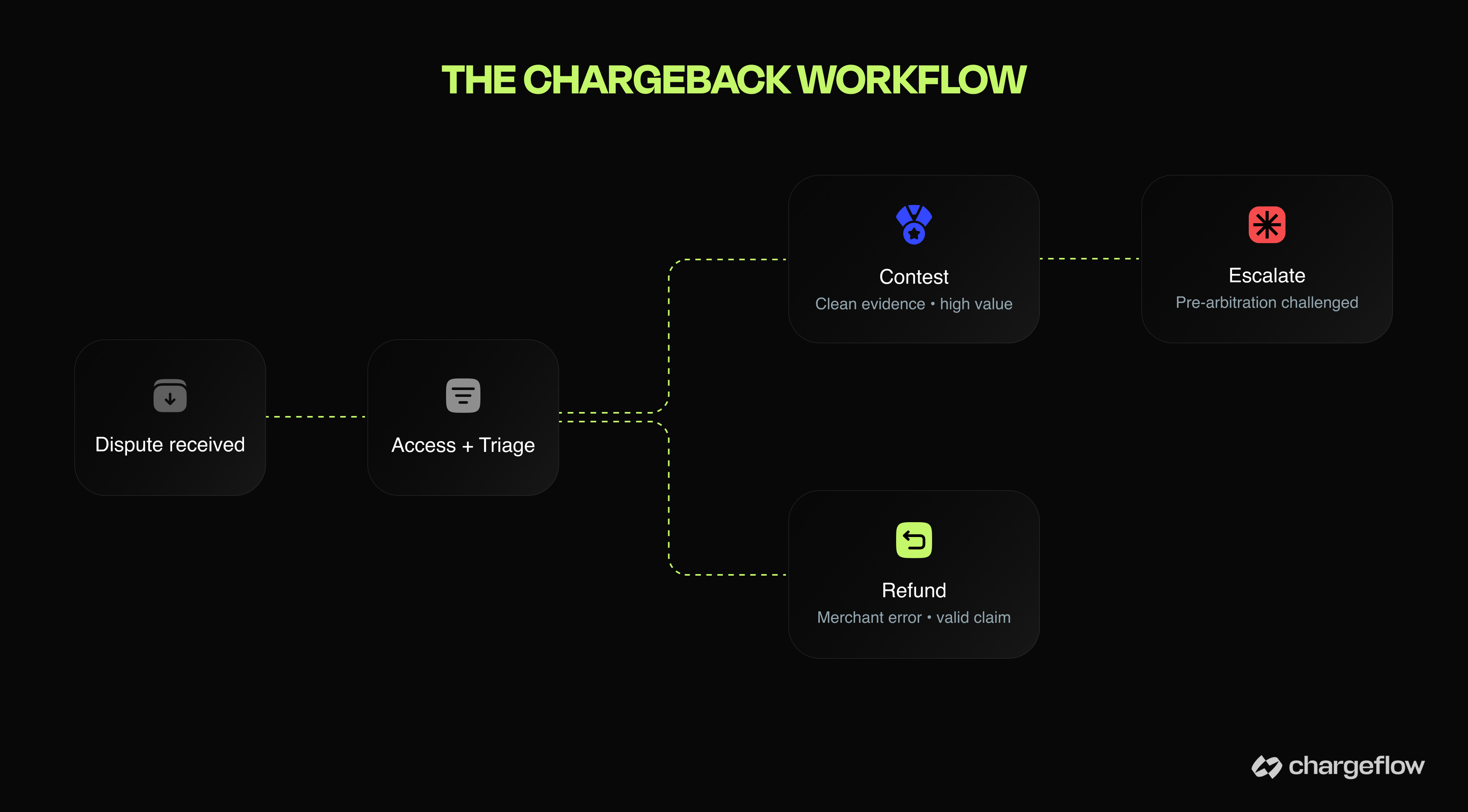

Cómo responder a una reclamación de Apple Pay en 6 pasos

El siguiente protocolo de respuesta cronológico se basa en los mecanismos específicos de las transacciones de Apple Pay y en los plazos más ajustados, con el fin de ayudarte a gestionar disputas .

Paso 1: Actúa dentro del plazo de la alerta

Si se ha recibido una alerta previa a una devolución, el plazo para actuar antes de que se formalice la reclamación es de entre 24 y 72 horas. Un reembolso emitido dentro de ese plazo limita la pérdida al valor de la transacción, sin comisión por devolución, sin perjuicio en el ratio y sin ciclo de reintroducción. La integración de alertas Chargeflow asocia las alertas recibidas a la transacción indexada en el DAN y procesa el reembolso automáticamente dentro de ese plazo.

El resto del protocolo aborda los casos que desees representar.

Paso 2: Identificar la transacción

Las transacciones de Apple Pay aparecen en los registros de los comercios con un número de cuenta del dispositivo (DAN), y no con el número real de la tarjeta del titular. Cuando se recibe una notificación de reclamación, es necesario relacionarla con la venta original utilizando ese DAN. Esta relación pone en marcha todo el proceso: la recopilación de pruebas, tu decisión de clasificación y la respuesta a la reclamación. Una herramienta como Chargeflow extrae los datos tokenizados de la transacción de forma fluida en cuanto se recibe la disputa. Los vincula automáticamente al pedido original en su procesador de pagos, su sistema de gestión de pedidos (OMS) y su CRM, de modo que el caso queda identificado y completado antes de que ningún miembro de su equipo tenga que intervenir.

Paso 3: Confirmar el registro de autenticación

Comprueba si en el momento de la compra se utilizó la autenticación biométrica o mediante código de acceso. En el caso de disputas por fraude, este registro constituye la base para la transferencia de responsabilidad. En el caso de los códigos de motivo no relacionados con el fraude, es menos relevante para el resultado, pero te indica a qué categoría de reclamación te enfrentas, lo que determina qué pruebas necesitarás a continuación.

Paso 4: Recuperar los registros de gestión de pedidos

Recopila la información que requiera el código de motivo: seguimiento del transportista y confirmación de entrega para productos físicos; registros de acceso o uso para productos digitales; y registros de servicio, cuando proceda. El paquete de pruebas debe ajustarse al código de motivo, no limitarse a demostrar que la transacción fue legítima en términos generales. Chargeflow este paquete de forma automática. Recopila datos simultáneamente de las integraciones de envío, las comunicaciones del CRM y los registros de acceso, y los estructura según el código de motivo y los requisitos específicos de la red antes de su envío.

Paso 5: Triaje

Una vez identificada la transacción y reunidas las pruebas, la cuestión no es si se puede ganar la disputa, sino si ganar es la decisión financiera más acertada. Vale la pena impugnar una disputa por fraude que cuente con una autenticación clara y una entrega confirmada. Una reclamación por falta de entrega en la que el seguimiento indique que el artículo sigue en tránsito se debe a un error del comerciante; resuélvela.

Un litigio en el que el cliente haya recibido el producto y, aun así, haya presentado una reclamación, sin que existan lagunas probatorias significativas, puede resultar más económico resolverlo que impugnarlo. Chargeflow la probabilidad de ganar en función del código de motivo, la red y la calidad de las pruebas. Señala qué casos justifican una nueva presentación de la reclamación y deriva el resto hacia su resolución antes de que consuman tiempo de respuesta y margen de ratio.

Paso 6: Conserva todo

Todos los registros de autenticación, documentos de cumplimiento, comunicaciones con el cliente y decisiones de clasificación tomadas desde el primer paso en adelante deben conservarse y organizarse desde el momento en que se recibe la reclamación. Chargeflow las pruebas relacionadas con la reclamación para mantener un registro completo y estructurado, disponible para su escalación en cualquier fase sin necesidad de reconstruirlo.

Cómo disputas de Apple Pay a tu cuenta de comerciante

Cada reclamación de Apple Pay que recibas, tanto si la impugnas, la reembolsas o la ignoras, queda registrada en algún sitio. El lugar donde se almacena y cómo se contabiliza determina si conservas tu cuenta de comerciante.

Dos ratios, un negocio en peligro

La mayoría de los comerciantes hacen un seguimiento de su índice de devoluciones. Son menos los que controlan su índice de reclamaciones. Con el nuevo marco de supervisión de Visa, esa diferencia sale ahora muy cara.

Visa ha fusionado sus programas independientes de supervisión de fraudes y disputas (el VFMP y el VDMP) en un único marco: el Programa de Supervisión de Adquirentes de Visa(VAMP). El cambio fundamental no es meramente administrativo. El VAMP ha introducido un nuevo ratio combinado que contabiliza tanto los informes de fraude TC40 como disputas no relacionadas con el fraude TC15 disputas un único umbral. Una transacción que genere tanto un informe de fraude como una disputa formal puede contabilizarse dos veces en el ratio del mismo mes. Anteriormente, un comerciante podía gestionar por separado la exposición al fraude y a las disputas. Con el VAMP, ambas se suman entre sí.

Los umbrales de aplicación reflejan la seriedad con la que Visa se toma este asunto. Cuando se iniciaron las medidas de aplicación en octubre de 2025, se consideraba que un comerciante se encontraba en la categoría «Excesivo» si su ratio VAMP era del 2,2 %. Ese umbral se ha reducido ahora al 1,5 %. El objetivo práctico, teniendo en cuenta el mecanismo de doble contabilización, se sitúa muy por debajo del 1 %. Las multas oscilan entre 8 y 10 dólares por disputa para los comerciantes de la categoría «Excesivo», y se aplican mensualmente hasta que el índice se recupere. Para salir de esta categoría, es necesario estar tres meses consecutivos por debajo del umbral.

El Programa de Contracargos Excesivos de Mastercard funciona de forma independiente y realiza un seguimiento de la tasa de contracargos en relación con el volumen de transacciones. El umbral del ECM es del 1,5 % con 100 o más Contracargos mes. Deben cumplirse ambas condiciones. El nivel HECM se activa al alcanzar el 3,0 % con 300 o más contracargos. Las multas aumentan cada mes que el comerciante se mantenga por encima del umbral.

Lo que disputas a tu ratio y que ni siquiera una victoria puede revertir

Una devolución de cargo que se presenta se tiene en cuenta en tu ratio. Una devolución de cargo que posteriormente se resuelve a tu favor mediante una reclamación no se descuenta de tu ratio. El índice mide las reclamaciones presentadas, no los resultados. Esta es la lógica que hace que la intervención en la fase de disputa, antes de que se presente una devolución formal, sea financieramente distinta de la presentación de alegaciones en la fase de devolución. disputas mediante herramientas previas a la disputa, como Chargeflow , antes de que se genere un TC15, quedan excluidas del recuento de VAMP. Esa exclusión no se aplica a disputas ya han pasado a la fase de devolución formal.

Contracargos no impugnados Contracargos la situación. Cada uno de ellos que se acepta sin respuesta constituye una alegación que nunca llega a ser rebatida. Y cada uno de ellos queda registrado de forma permanente en el índice, independientemente de si la reclamación subyacente era legítima o no.

Los costes ocultos que no aparecen en el ratio

La revisión del procesador y la cancelación de la cuenta son las consecuencias visibles de un problema de ratios. Los costes previos son menos evidentes. Cada devolución conlleva una comisión, que suele oscilar entre 15 y 30 dólares por incidente, dependiendo del procesador. Las comisiones por devolución se cobran independientemente del resultado. El tiempo que dedica el personal a recopilar pruebas, preparar las alegaciones y gestionar los plazos no se contabiliza en ningún sitio, pero absorbe capacidad operativa.

Las entidades adquirentes supervisan el historial de disputas de los comerciantes como condición para mantener la relación de procesamiento; los comerciantes con índices elevados se enfrentan a comisiones de procesamiento más altas, reservas obligatorias o restricciones contractuales antes incluso de llegar a un programa de supervisión formal.

Reflexiones finales y medidas inmediatas

También conviene estar atentos a cómo evoluciona la responsabilidad por devolucionesIA , ya que cada vez más compras con Apple Pay se inician como pedidos realizados por un agente automatizado en lugar de por el titular de la tarjeta.

Según se informa, Apple Pay gestiona 9,5 billones de transacciones para más de 800 millones de clientes. A medida que aumenta la cuota de Apple Pay en el volumen de transacciones de un comerciante, también lo hace el número de transacciones objeto de reclamación.

El cambio de responsabilidad protege a los comerciantes en disputas de Apple Pay clasificadas como fraude disputas la autenticación se haya procesado correctamente. No ofrece protección frente a disputas no relacionadas con el fraude, que, en virtud del programa VAMP, ahora podrían contabilizarse en el mismo ratio que las denuncias de fraude.

Para mantener la sostenibilidad, hay que considerar disputas un ciclo de vida que hay que gestionar desde el principio, y no como un resultado contra el que hay que luchar a posteriori.

Eso significa dar prioridad a la prevención de conflictos:

- Resolver los problemas de los clientes antes de que se genere un TC15.

- Utiliza las alertas de disputas para intervenir en los casos dentro del plazo de 24 a 72 horas.

- Optimiza los procesos de gestión de pedidos, los conceptos de facturación y la comunicación con los clientes, para que disputas generen menos disputas desde el principio.

Los comerciantes que se mantienen por debajo de los umbrales de supervisión han dominado esta estrategia: intervenir lo antes posible, resolver lo más rápido posible y reducir el número de disputas llegan a la red.

Descubre cómo Chargeflow ayudarte a conseguir todo eso de forma automática.

Preguntas frecuentes

¿Cómo puedo reclamar una transacción de Apple Pay?

Puedes reclamar una transacción de Apple Pay a través del servicio de asistencia de Apple si se trata de Apple Card o Apple Cash, o a través de la entidad emisora de tu tarjeta si has utilizado Apple Pay con otra tarjeta.

¿Se encarga Apple de gestionar Contracargos los comerciantes?

Apple no gestiona Contracargos por parte del comerciante en la mayoría de las transacciones de Apple Pay; la reclamación la gestiona el banco emisor del titular de la tarjeta según las normas habituales de la red, salvo en el caso de Apple Card y Apple Cash, que gestionan directamente los socios bancarios de Apple.

¿Puede un comerciante ganar una reclamación relacionada con Apple Pay?

Sí: los comerciantes que aporten pruebas sólidas, como justificantes de entrega, recibos firmados y detalles de la transacción que coincidan con el motivo de la reclamación, pueden impugnar con éxito una reclamación de Apple Pay.

¿Se pueden anular los pagos realizados con Apple Pay?

Sí, pero solo a través del proceso de reclamación del emisor de la tarjeta, no directamente a través de Apple. Una vez que una reclamación deriva en una devolución, esta se rige por las normas estándar de la red de la tarjeta.

Automatiza tu respuesta a las reclamaciones de Apple Pay

Puedes automatizar la recopilación y el envío de pruebas en todas las reclamaciones relacionadas con Apple Pay, en lugar de gestionarlas manualmente. Chargeflow a tiempo, siempre, con la garantía de un retorno de la inversión cuatro veces mayor.

Empieza gratisContracargos?

Ya no es problema tuyo.

Recupera cuatro veces más Contracargos y prevención , hasta un 90 % de las entradas, gracias a IA y a una red global de 20 000 comerciantes.

.png)

.avif)