%201.svg)

¿Cómo funciona una devolución? Una guía paso a paso

Contracargos?

Ya no es problema tuyo.

Recupera cuatro veces más Contracargos y prevención , hasta un 90 % de las entradas, gracias a IA y a una red global de 20 000 comerciantes.

Una devolución es una anulación forzosa de una transacción. Tu banco retira los fondos antes de que puedas opinar al respecto. A diferencia de un reembolso, tú no das tu consentimiento para ello. El titular de la tarjeta presenta un disputas o sobre una transacción ante su entidad emisora, y el dinero sale de tu cuenta de inmediato, junto con una comisión no reembolsable. Si ganas la disputa, lo recuperas. Si la pierdes o la ignoras, el coste se acumula rápidamente. Las normas se han endurecido, los plazos son más cortos y los comerciantes que entienden cómo funciona esto son los que conservan su dinero.

Pregunta a cualquier eCommerce por los cambios más destacados que se han producido recientemente en el ámbito de los pagos. Probablemente obtendrás las mismas respuestas: nuevas normativas (como la Ley GENIUS), sistemas de liquidación más rápidos y el auge constante de los monederos digitales.

Sin embargo, lo que muchos comerciantes subestiman es un cambio más discreto, pero mucho más trascendental: la forma en que las redes de tarjetas gestionan ahora el riesgo a gran escala.

Programas como la versión actualizada del Programa de Supervisión de Adquirentes de Visa (VAMP) no se limitan a realizar un seguimiento de los comerciantes individuales. Ejercen presión sobre carteras enteras de adquirentes. Comprender cómo Contracargos ya no es una simple tarea administrativa de back-office. Ahora es una parte fundamental de la forma en que los comerciantes protegen sus ingresos.

El volumen de devoluciones está alcanzando niveles récord. Las normas que las regulan son igualmente implacables. Las empresas que deseen evitar las represalias de los procesadores deben cumplir un complicado conjunto de normas establecidas por los bancos y las redes de tarjetas.

Por eso hemos elaborado esta guía. Tanto si vas a poner en marcha tu primera tienda como si simplemente quieres tener una idea más clara de cómo funciona una devolución de cargo en 2026, te lo explicaremos todo paso a paso. Al final, obtendrás información especializada que te permitirá gestionar con confianza el « disputas » de las tarjetas y evitar pérdidas innecesarias.

¿Qué es una devolución de cargo y cómo funciona?

En esencia, una devolución de cargo es un mecanismo de protección del consumidor. Permite al titular de una tarjeta impugnar una transacción directamente ante su banco cuando se produce un fraude, no se ha recibido el producto o surgen problemas sin resolver. El titular puede prescindir del comerciante y acudir directamente a su banco para exigir la devolución del importe. Lamentablemente, ese sistema se ha convertido en un reto de miles de millones de dólares para todo el eCommerce .

¿Cómo funciona una devolución en una tarjeta de crédito? A diferencia de un reembolso estándar, que es un acuerdo voluntario entre el comprador y el vendedor, una devolución es una anulación forzosa de la transacción. Los fondos se retiran inmediatamente de la cuenta del comerciante, a menudo acompañados de una penalización, antes incluso de que el comerciante tenga la oportunidad de dar su versión de los hechos.

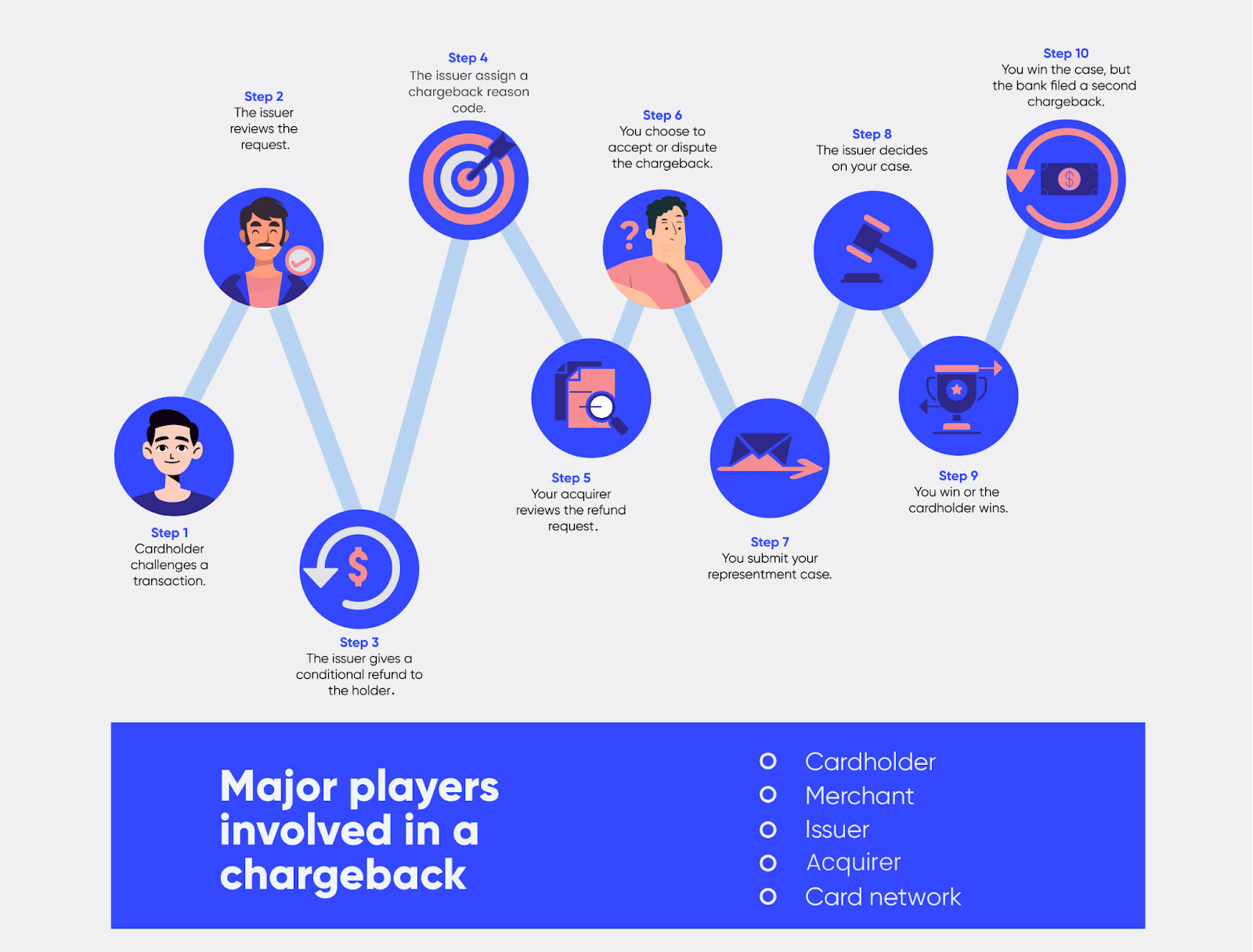

Principales partes implicadas en una devolución

El ecosistema de las devoluciones es un «modelo de cuatro partes», además de los intermediarios actuales:

- El titular de la tarjeta: el que inicia la reclamación.

- El banco emisor: el banco del titular de la tarjeta (por ejemplo, Chase, Barclays) que evalúa la validez inicial de la reclamación.

- El comerciante: Tú, el que defiende los ingresos ganados con tanto esfuerzo.

- El banco adquirente o procesador: el socio del comerciante (por ejemplo, Stripe, Adyen) que facilita la transferencia de fondos.

- La red de tarjetas: Visa o Mastercard, que actúa como «Tribunal Supremo» en última instancia si la controversia llega a arbitraje.

A continuación se ofrece una descripción detallada del proceso de devolución y de cómo interactúan las distintas partes:

¿Cómo funciona una devolución? Proceso paso a paso

- El titular de la tarjeta inicia una reclamación: El proceso comienza cuando un cliente se pone en contacto con su banco. Ya sea a través de una aplicación móvil o de una llamada telefónica, el cliente inicia la reclamación indicando unos «códigos de motivo» específicos. En 2026, el plazo estándar suele ser de hasta 120 días, aunque esto puede variar en función del código de motivo. Algunas disputas pueden prolongarse mucho más en determinadas condiciones.

- El banco emisor revisa e investiga: el banco lleva a cabo una «evaluación inicial». Si la reclamación parece plausible, concede al cliente un crédito provisional. ¿Cómo funciona una devolución bancaria en esta fase? Básicamente, el banco «toma prestado» el dinero del procesador del comerciante para satisfacer a su cliente.

- Se notifica al comerciante y se retiran los fondos: La notificación suele ser casi instantánea. Tu pasarela de pago señalará la disputa y el importe de la transacción, más una comisión por devolución no reembolsable (15 $, 100 $), se deducirá de tu saldo de comerciante.

- El comerciante responde con pruebas de refutación: aquí es donde se gana o se pierde la batalla. El comerciante presenta un expediente de refutación de la devolución. Las pruebas deben ser precisas.

- Contracargos previas al arbitraje o segundas Contracargos: Si tú, como comerciante, ganas la primera ronda, el banco puede «contraatacar» con una segunda reclamación (previa al arbitraje). Esto indica que el titular de la tarjeta ha aportado nueva información o que insiste en su reclamación.

- Arbitraje y resolución de la red de tarjetas: Si ninguna de las partes cede, el caso pasa a arbitraje. Esta es la fase final. Ten en cuenta que el arbitraje puede suponer un coste de hasta 1.350 dólares si está implicada una tarjeta Visa; consulta todos los detalles en nuestra Contracargos de Visa.

Dicho todo esto, veamos cómo puedes resolver hoy mismo Contracargos falsos de tarjetas de crédito sin que ello afecte a tus tasas de conversión.

Cómo los comerciantes impugnan y ganan Contracargos

La forma en que los comerciantes impugnan y ganan Contracargos cambiado.

El análisis de los casos de devolución ganados disputas muestra que tratar estas reclamaciones como «servicio de atención al cliente disputas » es algo propio de 1996. ¿Por qué? Porque ya no basta con tener la mejor historia.

Hoy en día, los bancos no leen los informes. Lo que hacen es comprobar la coherencia de los datos técnicos.

disputas han pasado de ser un «argumento jurídico» a una comparación de datos binarios. Para ganar hoy en día un caso de « Contracargos », no basta con escribir una «carta». Hay que aportar pruebas irrefutables.

Los tres pilares fundamentales de una estrategia eficaz para la resolución de conflictos

1. Transferencia de responsabilidad a través de CE 3.0

Una de las formas más eficaces de ganar una disputa es prevención utilice en tu contra por completo. Según las normas de «Compelling Evidence 3.0» (CE 3.0), si puedes aportar un historial de dos transacciones anteriores no impugnadas (con una antigüedad de entre 120 y 365 días) que coincidan con la dirección IP o el identificador del dispositivo de la disputa actual, Visa traslada la responsabilidad por el fraude de nuevo al banco.

2. La velocidad como indicador, no como objetivo

Los plazos de respuesta se han reducido hasta tan solo 7 o 9 días para muchos procesadores. En el mundo «binario» de la resolución de disputas de 2026, una respuesta tardía supone una pérdida del 100 %. Los comerciantes de primer nivel utilizan la «Ingestión de disputas en tiempo real» para presentar los expedientes de pruebas en cuestión de minutos, no de días.

3. «Pepitas de información» precisas frente al volumen de documentos

Como se ha señalado anteriormente, las entidades emisoras de tarjetas utilizan ahora escáneres automáticos para revisar los expedientes de reclamación. Para tener éxito, debes aportar datos irrefutables que garanticen una resolución favorable automática:

- Coincidencia del ID del dispositivo + huella digital del navegador.

- Fotos de entregas con marca de GPS y notificaciones de la API del transportista.

- Los registros del servidor con marca de tiempo muestran que el cliente consultó la política de devoluciones y permaneció un tiempo en la página de pago antes de hacer clic en «Pagar».

- Metadatos sobre sesiones y interacción de los usuarios

Todo ello debe ajustarse estrictamente al código de motivo y a las expectativas del emisor. Por eso, eCommerce están pasando de la defensa manual a la inteligencia automatizada.

¿Qué ocurre cuando aceptas una devolución?

Aceptar una reclamación puede ser la decisión correcta cuando esta es legítima o cuando el valor de la transacción no justifica el esfuerzo. No todas las devoluciones deben impugnarse.

Sin embargo, considerar Contracargos un coste inherente a la actividad empresarial oculta su verdadero impacto financiero. Esto convierte lo que podría ser una solución «sencilla» en un impacto doloroso en tus resultados finales.

Esto es lo que ocurre cuando se acepta una devolución de cargo indebida (y por qué se trata de un error muy costoso para los comerciantes):

- Pérdida de ingresos: se reembolsa el importe de la transacción, incluso si el producto ya se ha entregado. Los estafadores recurren al fraude por devolución de cargo para obtener productos gratis, quedándose tanto con el producto como con el importe de la transacción.

- Comisiones por devoluciones: Las comisiones, que oscilan entre 15 y 100 dólares, merman tus márgenes. Según Mastercard, una reclamación le cuesta a los comerciantes, de media, al menos 74 dólares.

- Coste operativo: El tiempo y los recursos dedicados a recabar pruebas y responder a disputas desvían recursos de las perspectivas de crecimiento.

- Relación tensa con el cliente: disputas, tanto las prácticas fraudulentas como las legítimas suelen minar la confianza del consumidor. Esto hace que sea imposible que el cliente vuelva a comprar.

- Daños a largo plazo: Las marcas con un número excesivo Contracargos programas de control de fraudes, deben hacer frente a elevadas comisiones de tramitación e incluso se enfrentan al cierre de sus cuentas por parte de los procesadores de tarjetas.

Pongámoslo en perspectiva. Una devolución de 70 $ con una comisión de 25 $ y dos sesiones de 1,5 horas de trabajo del personal (a 20 $ la hora) podría costarte 125 $. Esto es mucho más que el importe original de la transacción. Ahora haz el cálculo para varios casos y verás por qué los costes de las devoluciones duelen tanto.

¿Cuáles son las mejores formas de prevención Contracargos?

En programas como VAMP, la prevención de contracargos constituye una medida imprescindible para mitigar el riesgo. Determina directamente la viabilidad de los comerciantes. Los comerciantes con mejores resultados consideran la prevención como parte de su infraestructura, no como un servicio de asistencia. Entre las mejores formas de prevención Contracargos :

1. Autenticación basada en el riesgo

3D Secure 2 contribuye a combatir el fraude disputas al transferir la responsabilidad al emisor. Transmite datos contextuales detallados y, al mismo tiempo, permite una autenticación sin complicaciones para las transacciones de bajo riesgo.

La mejor práctica para 2026 consiste en activar 3DS2 únicamente cuando las señales de riesgo lo justifiquen (por ejemplo, compradores que realizan su primera compra, pedidos de alto valor o discrepancias en el dispositivo o la geolocalización). De este modo, se mantiene la tasa de conversión al tiempo que se elimina el riesgo de transacciones no autorizadas.

2. Inyección del contexto del emisor

La mayoría de Contracargos como consultas de los emisores, no como acusaciones de fraude. Cuando los emisores carecen de contexto, los elevan a un nivel superior por defecto.

Los principales comerciantes incorporan de forma proactiva la transparencia de las transacciones en los sistemas destinados a los emisores:

- Identidad reconocible del comerciante y detalles a nivel de artículo

- Estado de la suscripción, fecha de renovación y visibilidad de la cancelación

- Establece vías claras de atención al cliente para que los compradores puedan ponerse en contacto contigo antes de acudir a su banco

Por qué es importante: Las transacciones que se explican por sí mismas tienen muchas menos probabilidades de convertirse en « disputas », lo que reduce el fraude amistoso antes incluso de que se genere el TC15.

3. Prevención de conflictos

La prevención incluye ahora la interceptación de las transacciones« disputas » después de que el titular de la tarjeta se haya puesto en contacto con su banco, pero antes de que se contabilice la devolución.

Herramientas como Chargeflow Alert y Chargeflow prevención permiten a los comerciantes reembolsar al instante las transacciones de « disputas » de bajo valor o de alto riesgo.

Ventaja de VAMP: Los casos de « disputas » que se resuelven en esta fase suelen excluirse de los cálculos de VAMP, lo que protege la reputación del comerciante.

4. Mayor transparencia en la facturación

Una parte importante del «fraude involuntario» disputas se debe a la confusión, no a una intención maliciosa.

Entre los controles de alto impacto se incluyen:

- Descripciones de facturación mejoradas y adaptadas a la marca que ven los clientes

- Envío de recibos digitales y confirmaciones de compra en la sucursal

La claridad en el momento del reconocimiento evita que se forme el « disputas ».

5. Enriquecimiento de datos

Aunque «Compelling Evidence 3.0» es un marco de recuperación, la prevención comienza con la recopilación de datos.

Los comerciantes deben recopilar sistemáticamente:

- Identificadores de dispositivos (UUID)

- Dirección IP y geolocalización

- Envío o acceso a datos

La prevención de devoluciones ya no consiste únicamente en evitar a los clientes morosos. Sin esta base, tanto la prevención como la recuperación fracasan.

Reflexiones finales sobre el Contracargos

Contracargos han pasado de ser casos aislados de « disputas » a convertirse en un riesgo sistémico determinado por la automatización de los emisores, las políticas de red y la aplicación de medidas a nivel de cartera. Los adquirentes se ven ahora presionados para mantener toda su cartera por debajo del 0,5 %. Cada disputa afecta no solo a un único comerciante, sino también al ecosistema en su conjunto.

Los comerciantes que consideran Contracargos excepciones ponen en riesgo sus ingresos, sus privilegios de procesamiento y la confianza en su marca. Los que los tratan como parte de su infraestructura cumplen con la normativa, protegen sus márgenes y crecen con confianza. Así es como Contracargos hoy en día Contracargos ».

La interacción temprana, precisa y sistemática es la norma actual. Los comerciantes líderes en su categoría cumplen ese objetivo con plataformas como Chargeflow.

Preguntas frecuentes:

¿Cómo funciona una devolución de cargo en una tarjeta de crédito?

Una devolución de cargo de tarjeta de crédito es un procedimiento de protección del consumidor que permite al titular de la tarjeta solicitudes a su banco la anulación solicitudes debido a fraude, a la no recepción de la mercancía o a la insatisfacción con el servicio. Si, tras su investigación, la entidad emisora de la tarjeta considera solicitudes del titular solicitudes legítima, revertirá los fondos al comerciante y le aplicará una comisión por devolución de cargo no negociable. A continuación, el comerciante puede impugnar la devolución de cargo presentando pruebas convincentes.

¿Cómo funciona una devolución bancaria?

Un contracargo bancario es una anulación de una transacción solicitada por la entidad financiera que emitió la tarjeta del cliente cuando se produce un error técnico durante el procesamiento de la transacción. Contracargos bancarios Contracargos producirse sin que el titular de la tarjeta ni el comerciante se den cuenta. Además de Contracargos iniciados por el titular de la tarjeta, los bancos también pueden iniciarlos, aunque el proceso de reclamación suele ser el mismo.

¿Cómo funciona una devolución de cargo con PayPal?

PayPal cuenta con tres procesos a través de los cuales los titulares de tarjetas pueden solicitar una solución para las transacciones disputas: reclamación, demanda y devolución de cargo. La diferencia radica en que las reclamaciones no resueltas disputas pueden elevarse a una demanda, y PayPal decide el resultado del caso a través de su «Centro de Resolución» interno. El emisor de la tarjeta se encarga de Contracargos. Cuando un cliente disputas presenta una reclamación ante su banco por una transacción procesada a través de PayPal, PayPal actúa como enlace entre el comerciante y el banco del cliente. Sus especialistas en fraude se comunicarán con el emisor en tu nombre durante todo el proceso de devolución. De nuevo, si el usuario ha presentado la reclamación a través del emisor de su tarjeta de crédito en lugar de a través de PayPal, prevalecen las normas del emisor de la tarjeta, y la «Protección al vendedor» de PayPal solo se aplica si se cumplen criterios específicos de envío y seguimiento.

¿Qué ocurre durante una disputa por una devolución?

Durante un litigio, los fondos se retienen en una cuenta de garantía bloqueada. Ambas partes aportan pruebas, como recibos, registros, comunicaciones, etc. A continuación, el banco emisor decide si devuelve los fondos al comerciante o si la anulación es definitiva.

¿Cuánto tiempo tarda en resolverse una devolución?

Una reclamación suele tardar entre 4 y 12 semanas en resolverse. Sin embargo, si llega a la fase de arbitraje, pueden pasar hasta 6 meses hasta que se dicte un laudo definitivo y vinculante. Por eso, la automatización de las devoluciones ofrece las mayores ventajas económicas, ya que garantiza que puedas reclamar el importe con la máxima seguridad de recuperación sin tener que mover un dedo.

Contracargos?

Ya no es problema tuyo.

Recupera cuatro veces más Contracargos y prevención , hasta un 90 % de las entradas, gracias a IA y a una red global de 20 000 comerciantes.

.png)