%201.svg)

¿En qué consiste el proceso de devolución? Una guía completa para comerciantes

Contracargos?

Ya no es problema tuyo.

Recupera cuatro veces más Contracargos y prevención , hasta un 90 % de las entradas, gracias a IA y a una red global de 20 000 comerciantes.

El proceso de devolución de cargo comienza cuando un cliente disputas transacción con tarjeta ante su banco. Se retiran los fondos del comerciante, se revisan las pruebas según las normas de la red de la tarjeta y el caso se resuelve a favor del cliente, en contra del cliente o se remite a un nivel superior. Los comerciantes notan el impacto de inmediato, mucho antes de que se tome una decisión.

Muchos comerciantes buscan «¿qué es el proceso de devolución?» cuando intentan comprender qué ocurre realmente después de que se presente una reclamación sobre una transacción con tarjeta. El proceso de devolución se produce cuando un cliente disputas transacción con tarjeta ante su banco. El control pasa de manos del comerciante, ya que se retiran los fondos y la reclamación se revisa mediante un proceso dirigido por el banco y regido por una serie de normas. Para los comerciantes, el coste se hace evidente desde el principio en los ingresos, los índices de reclamaciones y la carga operativa.

Una vez que una reclamación entra en este sistema, sigue un procedimiento establecido. Los plazos, las pruebas y los resultados los fijan los bancos y las redes de tarjetas, no el comerciante.

Comprender el proceso de devolución de cargo

Contracargos crearon para proteger a los titulares de tarjetas cuando surge algún problema con una compra. Con el paso del tiempo, se han convertido en la vía habitual para resolver todo tipo de situaciones, desde casos reales de fraude hasta simples malentendidos.

Para los comerciantes, esto significa operar dentro de un sistema controlado por los bancos, con plazos fijos, normas estrictas en materia de pruebas y muy poca información contextual. Una vez que se inicia una reclamación, te ves obligado a reaccionar, no a negociar.

Principales actores del ecosistema de las devoluciones

Todas las devoluciones siguen el mismo proceso, aunque los comerciantes solo interactúen con una parte del mismo.

- Titular de la tarjeta: presenta la reclamación

- Banco emisor: examina la reclamación y inicia la devolución

- Red de tarjetas: aplica plazos, códigos de motivo y resultados

- Banco adquirente/procesador: remite el caso al comerciante

- Comerciante: acepta o disputas devolución

Los resultados vienen determinados por las normas sobre devoluciones, no por la intención ni por el historial del cliente.

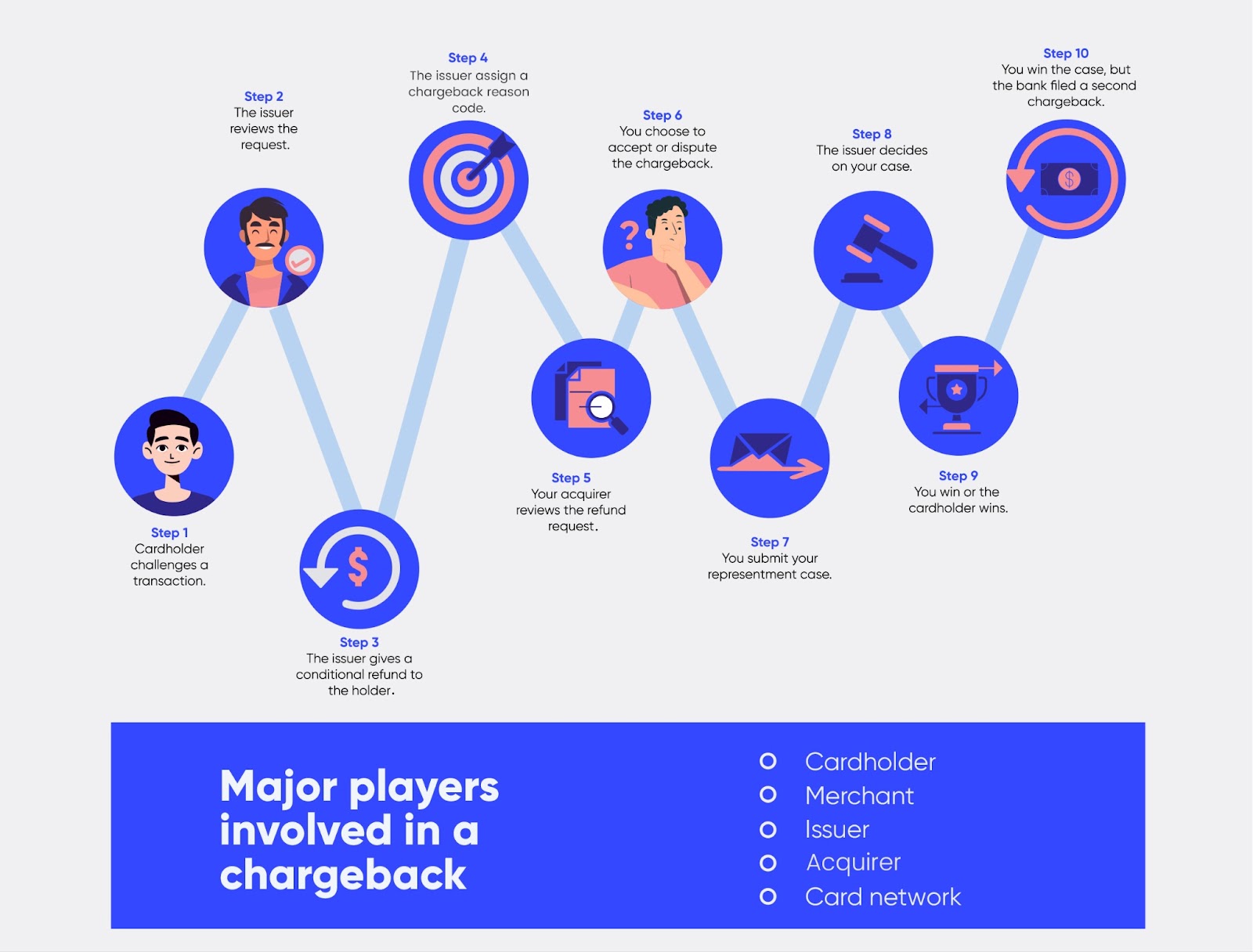

El proceso de devolución paso a paso

Este es el proceso de devolución de cargo de las tarjetas de crédito tal y como se desarrolla en la práctica para los comerciantes. Los detalles varían según la red y el código de motivo, pero la estructura es la misma.

Paso 1: Un cliente realiza una transacción

Se ha aprobado el pago con tarjeta y se ha completado el pedido. En esta fase, los comerciantes generan los datos que más adelante determinarán si se puede ganar una reclamación:

- Confirmación del pedido y marcas de tiempo

- Datos de facturación y envío

- Datos de IP, dispositivos y sesiones

- Confirmación de entrega o registros de acceso

Nada de esto importa hasta que, de repente, sí que importa. Una forma más rápida de recuperar el importe de una devolución es dejar que la automatización se encargue de las tramitaciones.

Paso 2: El cliente disputas cargo ante su banco

En lugar de ponerse en contacto con el comerciante, el cliente se dirige a su banco emisor y selecciona un motivo para la reclamación, como «fraude», «no recibido» o «no se ajusta a la descripción».

A partir de este momento, la controversia se enmarca íntegramente en los términos del banco. La versión del cliente se convierte en la hipótesis de partida.

Para obtener una explicación más detallada de cómo gestionan los bancos esta fase, lee el artículo «¿Cómo funciona una devolución?».

Paso 3: El banco emisor tramita la devolución y retira los fondos

El banco tramita la devolución a través de la red de la tarjeta. Para el comerciante, esto suele significar:

- Se ha retirado el importe de la transacción

- Se aplica una comisión por devolución

- Se asignan un código de motivo y un plazo de respuesta

El dinero se transfiere antes de que se lleve a cabo cualquier revisión.

Paso 4: La devolución llega al comerciante

El banco adquirente o la entidad procesadora registra la devolución en el panel de control del comerciante o envía una notificación. A menudo, esta información es escasa y el plazo de respuesta es muy breve.

Es aquí donde el proceso de devolución de cargos se complica para muchos equipos. El tiempo corre y el expediente del caso es escaso.

Paso 5: El comerciante decide aceptar o rechazar

Este es el primer punto decisivo. Muchos comerciantes recurren a las alertas de devoluciones en tiempo real para detectar disputas .

Aceptación de la devolución

El comerciante asume la pérdida y se cierra el caso. Esto suele ocurrir cuando el importe es reducido, la reclamación es válida o falta documentación.

Impugnar la devolución

El comerciante responde mediante una impugnación de la devolución, presentando pruebas que abordan directamente el motivo de la misma.

Descubre cómo funciona esto en detalle en la sección de impugnación de devoluciones.

Paso 6: Se presentan y examinan las pruebas

Los emisores no tienen en cuenta el contexto. Buscan pruebas que coincidan con el código de motivo.

Entre las pruebas válidas se pueden incluir:

- Justificante de entrega con coincidencia de dirección

- Registros de acceso o de uso digital

- Resultados de AVS y CVV

- Políticas claras de reembolso y cancelación

- Registros de comunicación con los clientes

En el proceso de devoluciones en el comercio minorista, la confirmación de la entrega, el seguimiento de las devoluciones y unas políticas de reembolso claramente expuestas suelen ser factores determinantes a la hora de decidir si una reclamación tiene posibilidades de resolverse a favor del cliente.

Las pruebas genéricas o incoherentes suelen ser rechazadas, incluso si el comerciante tiene razón.

Paso 7: El emisor toma una decisión

Tras examinar la reclamación, la entidad emisora falla a favor del comerciante o del titular de la tarjeta.

- Ventajas para el comerciante: se devuelven los fondos, pero las comisiones suelen mantenerse

- Pérdida del comerciante: los fondos siguen revertidos, la reclamación cuenta para el ratio

Incluso las victorias conllevan costes operativos. Tratar la gestión de las devoluciones como un sistema, y no como una medida de emergencia, da sus frutos.

Paso 8: La disputa puede agravarse

Algunos casos no concluyen tras la nueva presentación.

- Fase previa al arbitraje: el emisor impugna el resultado

- Segunda devolución: se vuelven a revertir los fondos

- Arbitraje: la red de tarjetas emite un laudo definitivo, con elevadas tasas

Estas fases se rigen estrictamente por las normas sobre devoluciones, por lo que la mayoría de los comerciantes desisten antes de llegar al arbitraje.

Paso 9: El impacto a largo plazo se nota más adelante

Una vez cerrado el caso, las secuelas persisten:

- Comisiones por devolución

- Aumento de los índices de litigios

- Mayor riesgo de supervisión

- Cada vez son más los clientes que prefieren disputas servicio de atención al cliente

El daño suele agravarse sin que nos demos cuenta.

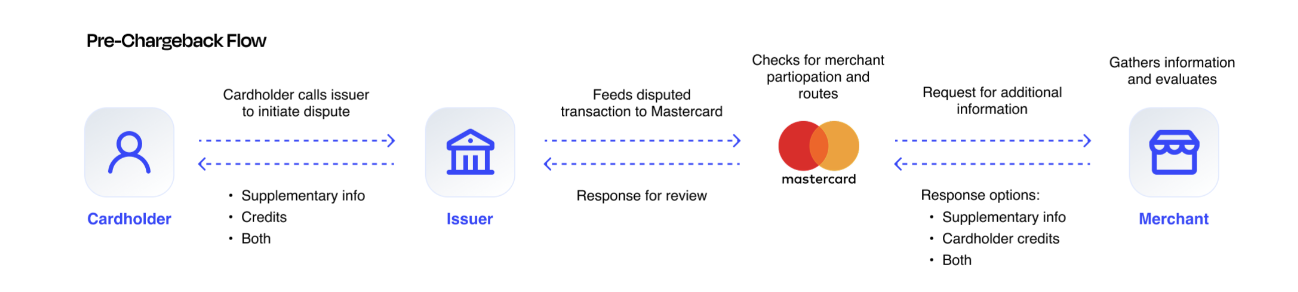

Resumen del flujo y el diagrama del proceso de devolución de cargo

Si representaras esto en un diagrama de flujo del proceso de devolución, se verían dos cosas ocurriendo al mismo tiempo.

No todas las disputas se convierten inmediatamente en una devolución. En algunos casos, los bancos emisores solicitudes primero información solicitudes a través de los sistemas de las redes de tarjetas antes de decidir si elevan la disputa a un nivel superior.

El comerciante devuelve rápidamente el importe al titular de la tarjeta tan pronto como se emite la devolución. La documentación tarda más en llegar en sentido contrario, ya que debe pasar por el adquirente, la red y el emisor antes de que se tome una decisión.

Esa falta de sincronización explica por qué los comerciantes se sienten desbordados en cuanto se produce una devolución. Para frenar la hemorragia hay que aprender a prevención Contracargos en su origen.

¿Qué ocurre después de presentar una devolución de cargo?

Una vez presentada, una devolución pasa a formar parte de tu historial de reclamaciones. Incluso los casos de bajo valor contribuyen a los umbrales de riesgo, y disputas repetidas disputas activar programas de supervisión o restricciones en el procesamiento.

Por eso Contracargos solo un problema de atención al cliente. Son una señal de riesgo.

Cómo pueden los comerciantes impugnar y gestionar Contracargos

El proceso de devolución de cargo está concebido para actuar a posteriori. Parte de la base de que disputas producirán disputas y se centra en anular las transacciones una vez que estas se han producido.

Para los comerciantes, el coste real no es solo el importe objeto de la reclamación. Es el tiempo, las comisiones, los índices y el comportamiento de los clientes lo que se acumula con cada caso.

Por eso, los equipos que comprenden el proceso dejan de intentar «ganar» todas las reclamaciones y empiezan por reducir la frecuencia con la que se producen, utilizando señales tempranas —como las alertas de devoluciones— para intervenir antes de que una reclamación se formalice.

Qué significa aceptar una devolución

Aceptar una devolución significa que no la impugnas. Los fondos siguen revertidos, el caso se cierra y la disputa sigue contando para tu índice de devoluciones.

Hay muchas situaciones en las que la aceptación es la opción más sensata:

- El valor de la transacción es bajo y el tiempo que lleva no compensa

- La reclamación es claramente válida (fraude real, incumplimiento efectivo)

- No dispone de la documentación necesaria para justificar la reclamación

- El plazo es demasiado ajustado para recabar pruebas de forma responsable

El error es considerar que la aceptación equivale a «no hacer nada». Sigue siendo una decisión con consecuencias. Unas tasas de aceptación elevadas pueden acostumbrar a los clientes a saltarse el servicio de atención al cliente y acudir directamente a su banco, sobre todo si consiguen una victoria fácil en alguna ocasión. Además, hace que Contracargos algo rutinario a nivel interno, lo que da lugar a un seguimiento menos riguroso y a hábitos de respuesta más lentos. Una gran parte de disputas , en realidad, fraudes amistosos encubiertos.

Una regla general clara: acepta el caso cuando sea imposible de ganar o no resulte rentable, no porque el proceso sea molesto.

Explicación del procedimiento previo al arbitraje, Contracargos segundos Contracargos y el arbitraje

Una resolución favorable no siempre pone fin al litigio. En algunos casos, el conflicto se agrava, y cada fase se vuelve más burocrática y costosa.

La fase previa al arbitraje se produce cuando el banco emisor rechaza la reclamación tras la nueva presentación, normalmente alegando que las pruebas no abordaban el código de motivo o aportando nueva información del titular de la tarjeta. Para los comerciantes, a menudo parece que las reglas del juego han cambiado, pero se trata de una parte definida del proceso.

Una segunda devolución (a menudo relacionada con el «pre-arb») se produce cuando los fondos se revierten de nuevo después de que el emisor impugne el resultado. En ese momento, los comerciantes deben decidir si merece la pena seguir adelante con el caso.

El arbitraje es el último paso. La red de tarjetas pasa a ser la encargada de tomar la decisión y emite un laudo vinculante. El problema es el coste: el arbitraje puede acarrear gastos considerables, y el riesgo no es solo perder la cantidad en litigio, sino también tener que pagar sanciones adicionales.

La mayoría de los comerciantes evitan el arbitraje, salvo que:

- El valor de la transacción es elevado

- Las pruebas son excepcionalmente sólidas

- El código y la cronología están bien organizados

- Existe un patrón de abuso reiterado contra el que conviene trazar una línea divisoria

Es aquí donde las normas sobre devoluciones cobran mayor importancia. Los plazos se acortan, los requisitos de documentación se vuelven más estrictos y los errores en los procesos se traducen automáticamente en pérdidas.

Simplifica todo el proceso de devolución de cargos

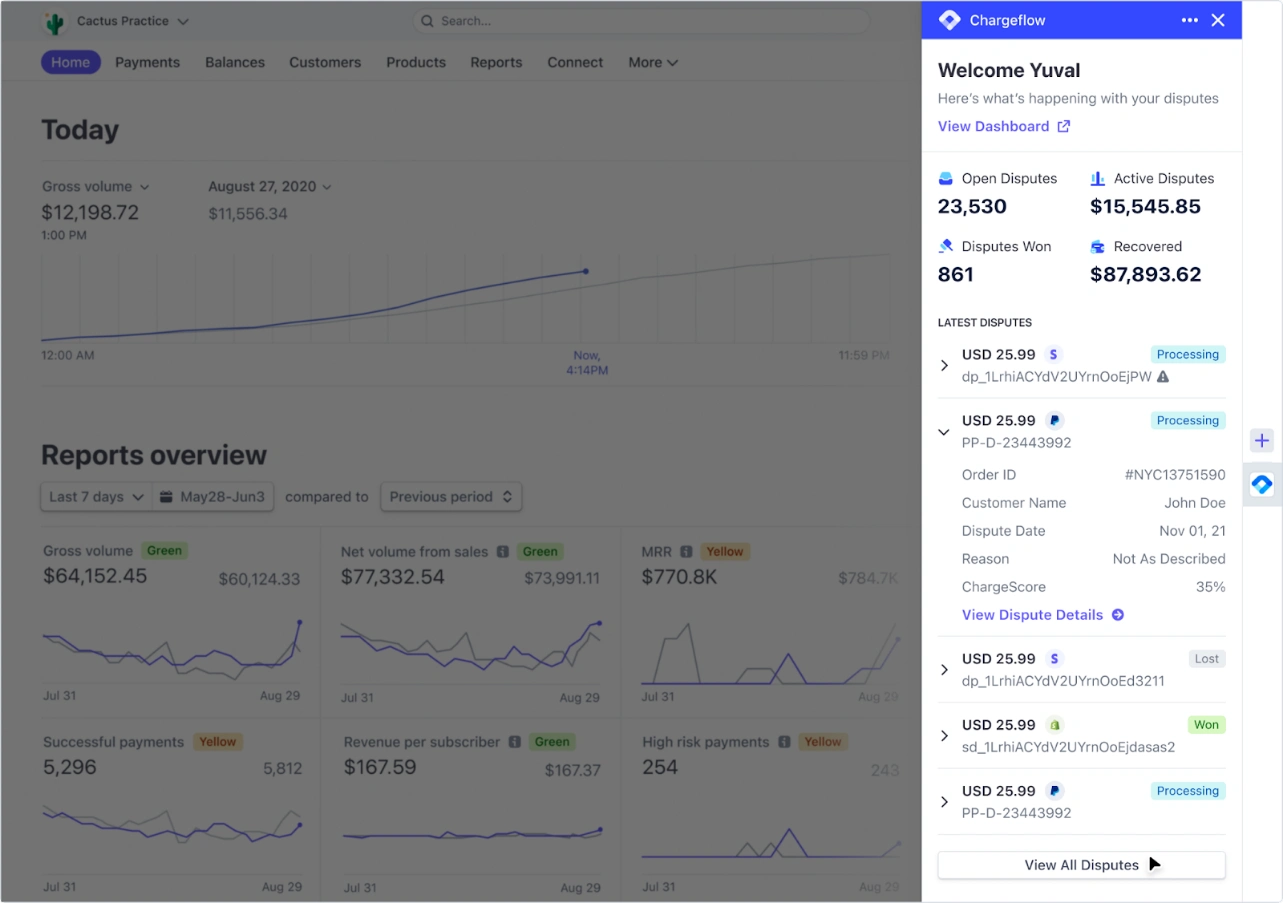

Puedes gestionar automáticamente cada fase del ciclo de vida de una devolución, en lugar de hacerlo manualmente. Chargeflow el proceso de principio a fin, con la garantía de un retorno de la inversión cuatro veces mayor.

Empieza gratisContracargos?

Ya no es problema tuyo.

Recupera cuatro veces más Contracargos y prevención , hasta un 90 % de las entradas, gracias a IA y a una red global de 20 000 comerciantes.

.png)