%201.svg)

El fraude por devolución de cargo explicado: cómo funciona, tipos habituales y cómo prevención

Contracargos?

Ya no es problema tuyo.

Recupera cuatro veces más Contracargos y prevención , hasta un 90 % de las entradas, gracias a IA y a una red global de 20 000 comerciantes.

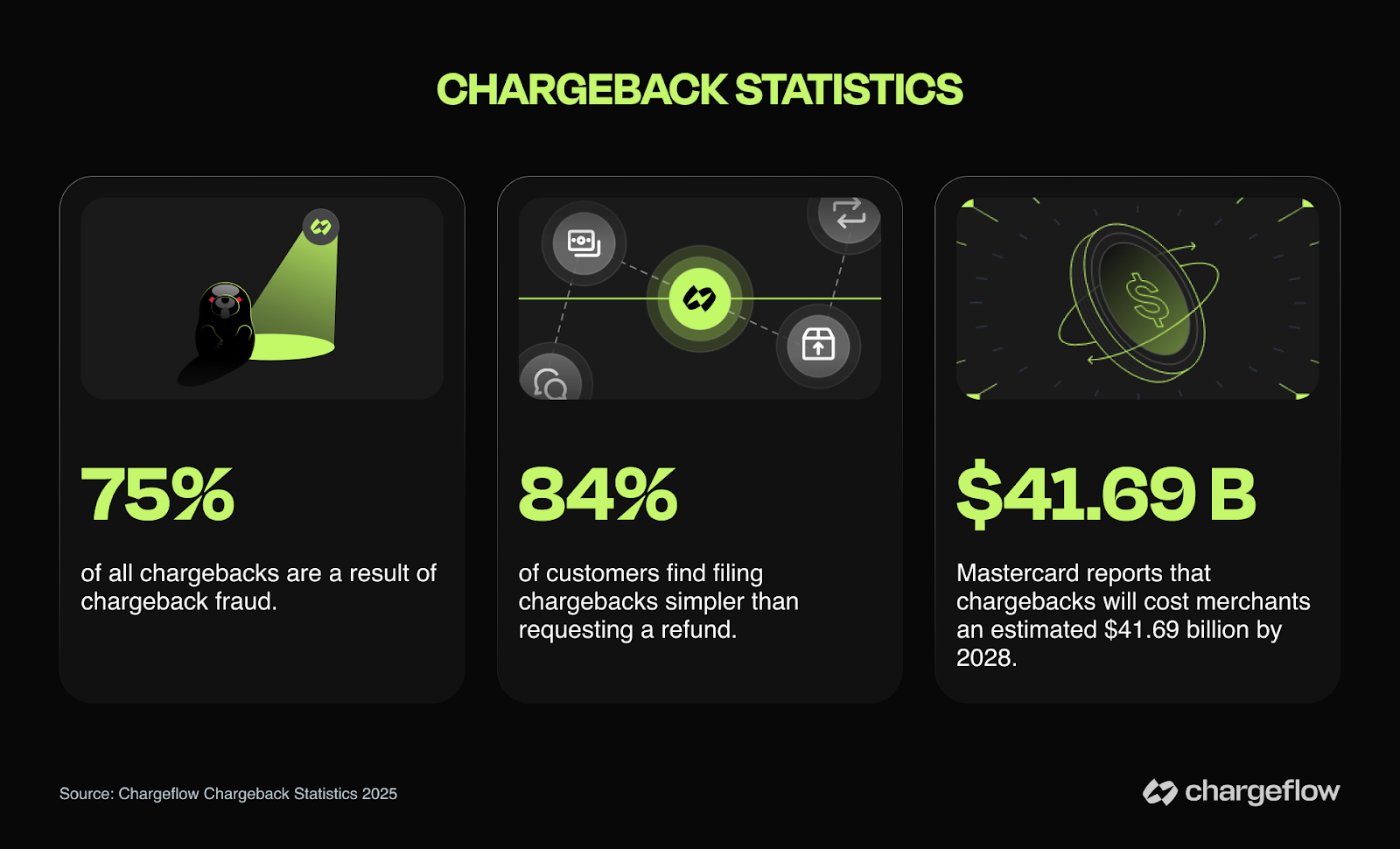

El fraude por devolución de cargo se produce cuando los clientes impugnan transacciones legítimas para quedarse tanto con el producto como con su dinero. En la actualidad, representa aproximadamente el 75 % de todas las pérdidas por fraude que sufren los comerciantes. Un titular de tarjeta legítimo puede superar todos los controles de verificación y, aun así, presentar una reclamación seis meses después. Tu verdadera defensa es lo que construyes tras la transacción: documentación de cumplimiento vinculada a códigos de motivo específicos, una política de conservación de datos de 24 meses y un sistema que señale a los usuarios que abusan del sistema antes de que tu almacén envíe un solo artículo.

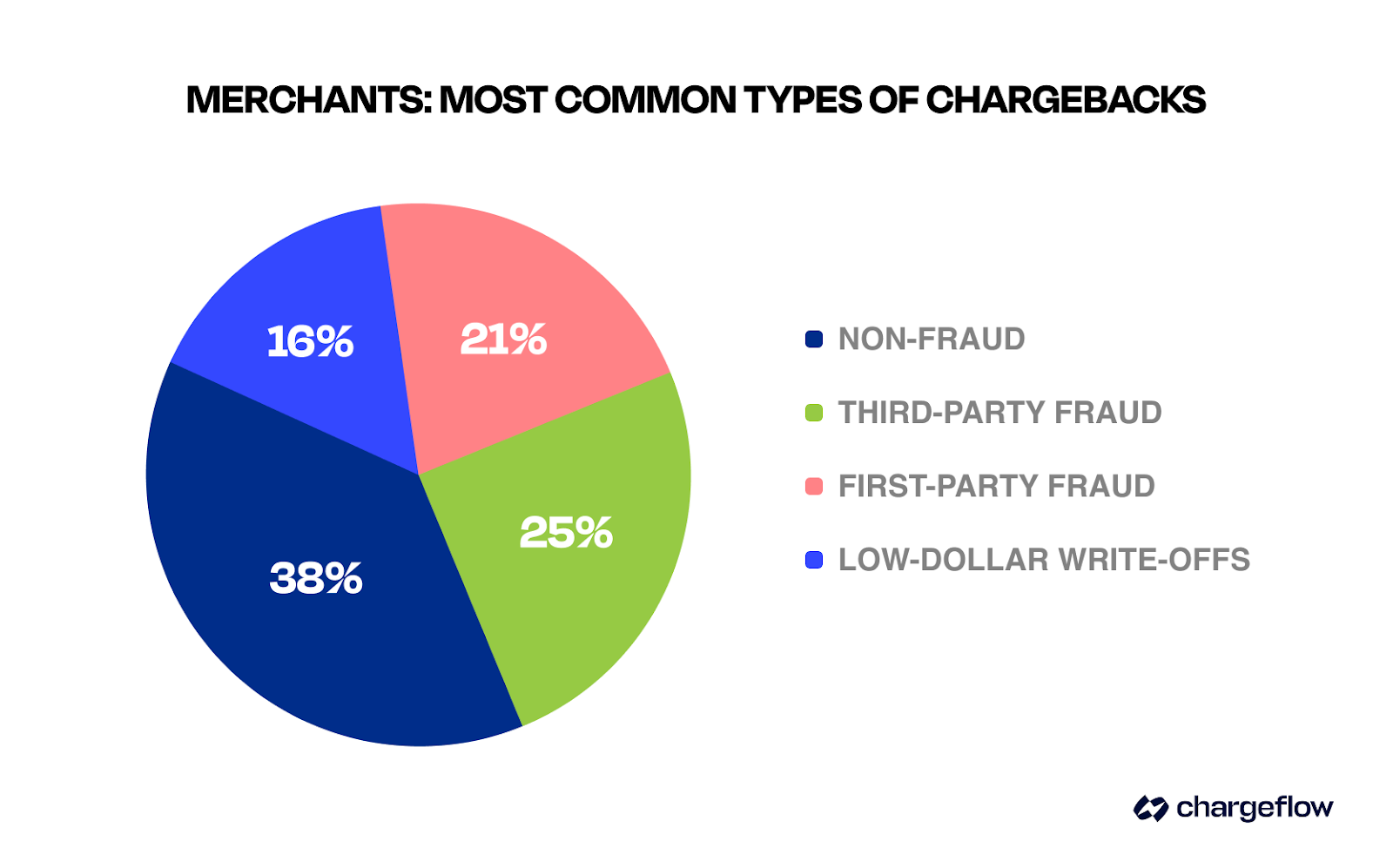

- El fraude por devolución (también conocido como «fraude amistoso») representa actualmente alrededor del 75 % de todas las pérdidas por fraude sufridas por los comerciantes, frente a apenas el 20 % en 2010.

- Los seis tipos más habituales son: artículo no recibido, artículo que no se ajusta a la descripción, transacción no autorizada, fraude familiar, fraude en suscripciones y fraude por arrepentimiento del comprador.

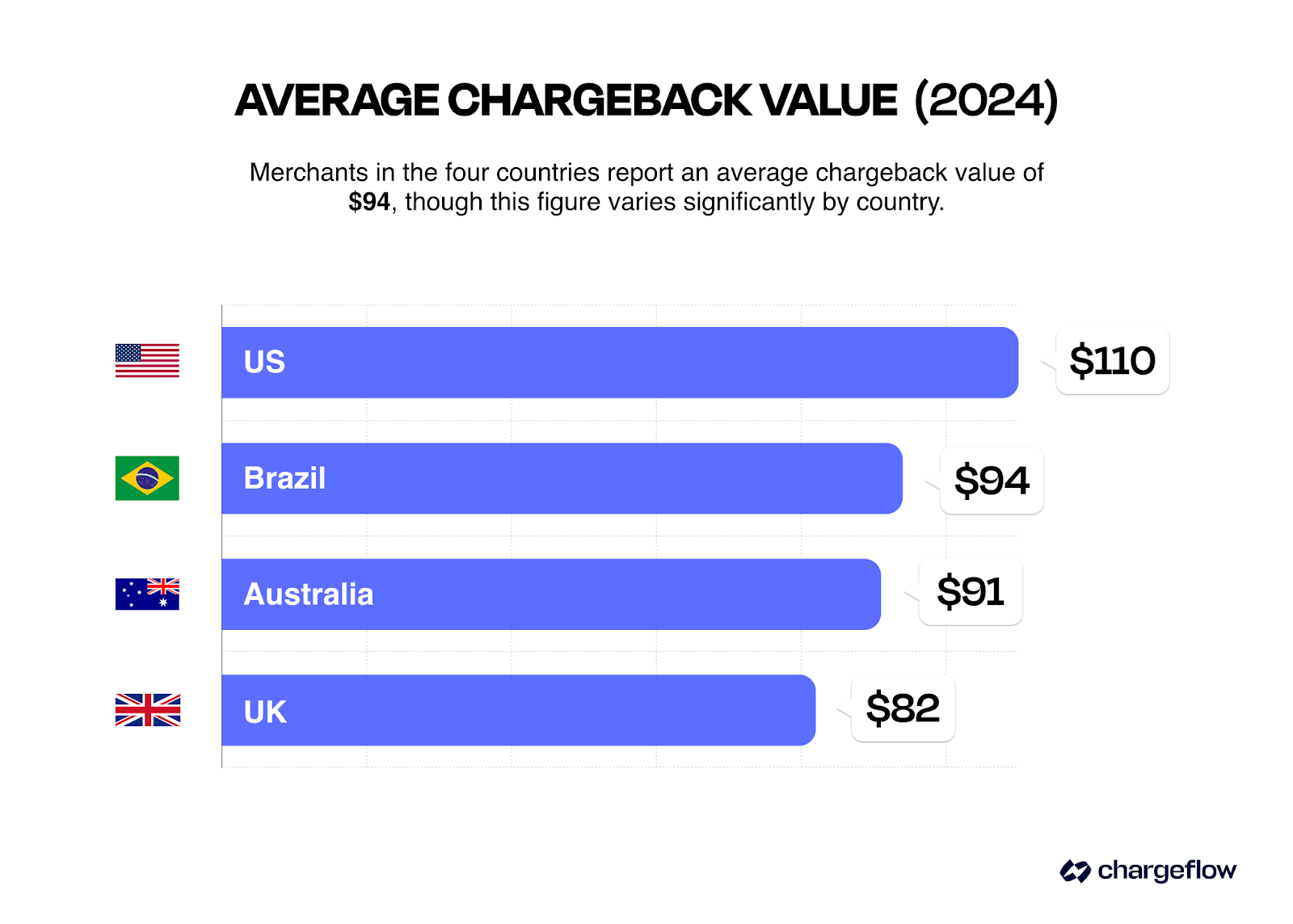

- El sector de los viajes y la hostelería registra el importe medio más elevado de devoluciones (120 dólares); los servicios de suscripción, el más bajo (69 dólares).

- Si se superan los umbrales de la tasa de devoluciones establecidos por Visa VAMP o Mastercard ECM, se aplican comisiones por transacción y multas mensuales crecientes.

- Chargeflow prevención los usuarios conocidos por cometer fraudes de devolución antes de que se procese el pedido, lo que permite reducir el fraude en un 90 % de media.

Fraude por devolución (también denominado «fraude amistoso») se produce cuando un cliente disputas transacción legítima para recuperar su dinero, pero se queda con el producto o servicio por el que ha pagado. Según Visa, actualmente representa aproximadamente el 75 % de todas las pérdidas por fraude de los comerciantes, frente a solo el 20 % en 2010. Si vendes por Internet, ya estás expuesto a él, lo hayas denominado así o no.

En la primavera de 2010, más de una docena de profesionales especializados en la prevencióneCommerce se reunieron en la sala de conferencias de un hotel de Las Vegas para intercambiar opiniones. Lo que observaban en sus informes de devoluciones no tenía sentido.

Los códigos de motivo de fraude se dispararon. Sin embargo, al examinar estos casos, el patrón difería del fraude tradicional con tarjetas. Los titulares de las tarjetas habían realizado las compras ellos mismos. Las transacciones habían superado los controles de verificación. Los productos se habían entregado. Sin embargo, se estaban presentando reclamaciones por fraude en masa.

Lo que el grupo estaba presenciando no era una actividad relacionada con tarjetas robadas. Se trataba de algo más sutil y peligroso: el fraude por devolución de cargo.

En aquella sala quedó claro que no se trataba de una molestia puntual, sino de un problema sistémico que estaba surgiendo. Años más tarde, la experta en prevención del fraude Karisse Hendrick, que estuvo presente en aquella reunión, relataría aquel momento en su artículo, describiéndolo como un punto de inflexión temprano en la forma en que el sector entendía Contracargos».

Más de una década después, el fraude por devoluciones no ha desaparecido. Al contrario, se ha vuelto aún más sofisticado, automatizado y habitual que nunca. Para muchos comerciantes, el fraude por devoluciones ya no se manifiesta en forma de picos repentinos, sino como una pérdida constante de ingresos que se oculta tras los índices de disputas y los paneles de control de fraude.

Si tienes un eCommerce , es casi seguro que te enfrentas al fraude por devoluciones, lo hayas denominado así o no.

¿Qué es el fraude por devolución de cargo?

Los comerciantes que se enfrentan a un elevado volumen de disputas por fraude suelen recurrir a una empresa especializada en la gestión de devoluciones cuando la revisión manual ya no da abasto.

El fraude por devolución de cargo es un abuso del sistema de devolución de cargo en el que un cliente realiza una transacción legítima, recibe el producto o servicio y, a continuación, disputas cargo ante su banco para reclamar la devolución del pago, quedándose al mismo tiempo con el producto o servicio adquirido.

El funcionamiento es aparentemente sencillo:

- Un cliente realiza un pedido y paga con su tarjeta de crédito.

- Tú, como comerciante, te encargas de preparar el pedido y entregar el producto.

- El cliente se pone en contacto con su banco alegando que nunca recibió el artículo, que no reconoce el cargo o que la transacción no fue autorizada.

- Su banco anula el cargo y retira el dinero de tu cuenta de comerciante.

- El cliente se queda tanto con el producto como con su dinero.

Lo que hace que esto sea especialmente insidioso es que la carga de la prueba recae sobre ti. Cuando un cliente disputas cargo, debes demostrar que la transacción era legítima para anular la reversión del pago. E incluso con pruebas sólidas, es posible que acabes perdiendo.

Tipos habituales de fraude por devolución de cargo

El término «fraude por devolución» es un concepto general que se utiliza en el sector de los pagos para clasificar los distintos tipos de disputas infundadas disputas los titulares de tarjetas. Estas son las formas más habituales de fraude por devolución:

| Tipo de fraude | Reclamación del cliente | Señal de alerta habitual |

|---|---|---|

| Artículo no recibido | «Nunca lo he recibido», a pesar de que el seguimiento indica que se ha entregado | Envíos a edificios de viviendas compartidas o apartamentos; reclamaciones repetidas del mismo comprador |

| El artículo no se ajusta a la descripción | «No es lo que se anunciaba» | Quejas vagas; no se ha intentado la devolución antes de presentar la reclamación |

| Transacción no autorizada | «Yo no he realizado esta compra» | Simula un fraude real; los bancos tienden a dar por hecho que el titular de la tarjeta tiene razón |

| Fraude familiar | Un familiar utilizó la tarjeta sin permiso. | Compras a horas intempestivas; productos destinados a un grupo de edad diferente |

| Fraude en las suscripciones | «Nunca autoricé ningún cargo periódico» | Reclamación presentada tras semanas o meses de uso activo |

| Estafa del «arrepentimiento del comprador» | Se lo pensaron mejor tras recibir el artículo | No hay señales sospechosas; el «fraude» se produce tras la entrega |

1) Fraude por artículo no recibido

El cliente afirma que nunca recibió el artículo, pero los datos de seguimiento indican lo contrario. Este es uno de los vectores de fraude más habituales en eCommerce .

Entre los indicios más evidentes de un posible fraude por «artículo no recibido» se incluyen:

- El comprador solicita que se entregue un artículo de gran valor en edificios de apartamentos o espacios comunes,

- Ya han dicho eso antes.

2) Fraude por artículo que no se ajusta a la descripción

Las reclamaciones por «artículo no conforme a la descripción» se basan en que el producto o servicio que recibió el cliente era significativamente diferente de lo anunciado. Al igual que en los casos de «artículo no recibido» , las reclamaciones legítimas no son infrecuentes. Sin embargo, los estafadores recurren a este argumento porque es subjetivo y más difícil de refutar.

Entre las señales de alerta habituales se incluyen:

- Quejas vagas,

- No se ha intentado realizar ninguna devolución antes de presentar la reclamación,

- Reclamar directamente sin ponerse primero en contacto con el comerciante.

3) Fraude por «transacción no autorizada»

El fraude por devolución no autorizada se produce cuando un cliente alega que no ha realizado la compra y que otra persona debe de haber utilizado su tarjeta. Este método resulta especialmente eficaz porque imita el fraude auténtico, y los bancos suelen dar la razón al titular de la tarjeta en estos casos.

4) Fraude familiar

Esto ocurre cuando un miembro de la familia (a menudo un niño o un adolescente) realiza una compra con la tarjeta de uno de los padres. Cuando el padre o la madre ve el cargo, lo impugna por considerarlo no autorizado, en lugar de solicitar un reembolso al vendedor.

Entre las señales de alerta se incluyen las compras realizadas a horas en las que el titular de la tarjeta podría estar durmiendo o trabajando, o la compra de productos dirigidos a un público más joven con la tarjeta de una persona mayor.

5) Fraude en las suscripciones

El fraude en las suscripciones se produce cuando un cliente disputas cargo recurrente alegando que no lo ha autorizado, tras haber utilizado el servicio durante semanas o meses. Aparte de los casos de suscripciones olvidadas, la evasión de suscripciones es una de las principales formas de fraude por devolución de cargo en eCommerce.

6) Estafa del «arrepentimiento del comprador»

En el caso del fraude por arrepentimiento del comprador, el cliente simplemente se arrepiente de la transacción nada más salir el dinero de su cartera. En lugar de solicitar un reembolso, pasa por encima de ti para presentar una reclamación porque es «más rápido».

Esto supone un reto para los comerciantes, ya que la transacción no presenta ningún indicio sospechoso; el fraude se produce, en su mayoría, tras la entrega.

Fraude de conocidos frente a fraude por devolución de cargo: ¿cuál es la diferencia?

A menudo se utilizan indistintamente los términos «fraude amistoso» y «fraude por devolución» para describir un uso indebido del mecanismo de devolución. Y significan exactamente lo mismo.

Los registros del sector y el historial de devoluciones indican que el término «fraude amistoso» ya era utilizado por bancos y procesadores en contextos internos y glosarios ya a mediados de la década de 2000. Tras la reunión celebrada en Las Vegas en la primavera de 2010, el término se popularizó rápidamente y fue adoptado de forma generalizada en todo el eCommerce .

El término se inspira en la analogía militar del «fuego amigo», que consiste en causar daño a las propias fuerzas. Esto resulta muy acertado, ya que el fraude proviene de un cliente aparentemente legítimo, y no de un delincuente externo.

El término «fraude por devolución» surgió a mediados de la década de 2010 como un sinónimo alternativo, más descriptivo y sencillo.

En la práctica actual del sector, el uso indebido del sistema de devoluciones se denomina «fraude de primera mano», y los términos «fraude amistoso», «fraude por devolución» y «uso indebido o abuso de primera mano» se utilizan indistintamente.

Cronología del fraude por devoluciones:

- 2010: El «fraude amistoso» se convierte en el término estándar del sector para distinguirlo del fraude cometido por terceros.

- A partir de mediados de 2010: el fraude por devolución de cargo y el fraude interno se imponen como alternativas a medida que el sector se opone a una terminología demasiado benévola.

- Situación actual: Se utilizan ambos términos, aunque cada vez se prefiere más hablar de «fraude de primera mano» y «fraude por devolución de cargo» en lugar de «fraude amistoso», mientras que «uso indebido de primera mano» se emplea como término más amplio (que abarca tanto el fraude intencionado como la confusión genuina).

Esa distinción es importante. No todos los cargos impugnados son maliciosos:

- Es posible que un cliente realmente no reconozca el nombre de tu empresa en su extracto.

- Es posible que los familiares realicen compras sin comunicarlo claramente.

- Es posible que alguien haya olvidado que autorizó una prueba que se convirtió en una suscripción de pago.

- Los problemas con la entrega pueden generar una gran confusión sobre si un artículo ha llegado o no.

El problema es que estos errores involuntarios funcionan exactamente igual que el fraude deliberado. Y te cuestan exactamente lo mismo. A los bancos les da igual si el cliente actúa con mala intención o simplemente está confundido. De todas formas, tú pierdes el producto, el pago y tienes que pagar comisiones por devolución que no son negociables.

Cómo funciona el fraude por devoluciones en eCommerce

Normalmente, el proveedor de servicios de pago de un comerciante señala la reclamación inicial y transmite el código de motivo, pero la carga de la prueba de la legitimidad sigue recayendo en el comerciante.

El fraude por devolución de cargo se aprovecha de un fallo de diseño fundamental del comercio electrónico: la persona que autorizó el pago puede alegar posteriormente que no lo hizo, y el sistema le creerá por defecto.

Este es el plan de acción:

Un cliente compra algo con su propia tarjeta. Tú tramitas el pedido. Luego, el cliente lo impugna. Su banco emite una anulación.

Lo que lo hace especialmente eficaz en eCommerce que cualquier indicio que demuestre que una transacción fue legítima puede ser desmentido.

- ¿El seguimiento indica que se ha entregado? «Me lo han robado del porche».

- ¿La dirección IP coincide con pedidos anteriores? «Me han pirateado el wifi».

- ¿La dirección de envío coincide con la del pedido? «Alguien que conoce mi dirección ha utilizado mi tarjeta».

La razón de esta brecha fundamental es que el mecanismo de devolución de cargos no se ha adaptado a la realidad del comercio actual, en la que el titular de la tarjeta puede ser el autor del fraude.

La economía de las suscripciones ha agravado el fraude por devoluciones

La genialidad del fraude eCommerce radica en que, desde el punto de vista forense, las transacciones legítimas y las fraudulentas pueden resultar indistinguibles. Ambas implican:

- El número de tarjeta y el código CVV correctos.

- La verificación de la dirección se ha superado.

- El dispositivo y la dirección IP del titular real de la tarjeta.

- Entrega en su domicilio.

- A veces, incluso su firma.

Un estafador decidido no necesita robar ni piratear nada. Solo tiene que mentir a posteriori. La carga de la prueba recae íntegramente sobre ti para demostrar que miente, lo cual es casi imposible.

Las empresas de suscripción se enfrentan a esto en distintos grados.

Un cliente se da de alta, utiliza tu servicio durante meses y, después, disputas los cargos alegando que «nunca autorizó la facturación periódica». El banco tiene pocos incentivos para controlar el comportamiento de los titulares de tarjetas a la hora de presentar reclamaciones, ya que la carga financiera recae sobre ti y no sobre el propio banco. En la práctica, te enfrentas a una batalla muy difícil para demostrar la intención a partir de los registros de inicio de sesión y los datos de uso.

Mientras tanto, el estafador se ha beneficiado durante meses, no ha pagado nada y es muy probable que no sufra ninguna consecuencia. Es posible que incluso vuelva a intentarlo con otra tarjeta.

El impacto real del fraude por devoluciones en las empresas

Hablemos de cifras. Porque el verdadero coste del fraude por devoluciones va mucho más allá del valor inmediato de la transacción.

Pérdidas económicas directas

Por cada devolución de 100 dólares, en realidad pierdes:

- 100 $ en ingresos (devueltos al cliente)

- El coste de los productos vendidos (has enviado el producto)

- Gastos de envío (en ambos sentidos, si hay que devolver el producto)

- Gastos de tramitación (las entidades emisoras de tarjetas de crédito no los reembolsan)

- Comisiones por devolución (entre 15 y 100 dólares por incidente)

- Tiempo administrativo necesario para impugnar la devolución

Si crees que eso es todo, te vas a llevar una sorpresa. La cosa empeora.

Sanciones relacionadas con las cuentas de comerciante

Las redes de tarjetas supervisan tu índice de devoluciones, es decir, el porcentaje de transacciones que dan lugar a Contracargos. Si tu índice supera un umbral determinado, te enfrentarás a sanciones cada vez más severas:

Visado (VAMP, cambios a partir de abril de 2026 en las principales regiones):

- Exceso del comerciante: 1,5 % (150 puntos básicos) + ≥1.500 casos dedisputas .

- Adquirente: Por encima de la media: 0,5 %; Excesivo: 0,7 %.

- Sanciones: comisiones por transacción (aprox. 8 $ o más), se requiere la subsanación.

Mastercard (ECM/ECP):

Superar aquí los umbrales de devoluciones excesivas de Mastercard puede suponer la inclusión en el programa de seguimiento de devoluciones de Mastercard, además de las sanciones que Mastercard ya aplique en virtud de las normas ECM/ECP.

- ECM: índice de devoluciones del 1,5 % + ≥ 100 Contracargos (mantenido durante 2 meses consecutivos).

- HECM: índice de devoluciones del 3 % + ≥ 300 devoluciones al mes (mantenido durante 2 meses consecutivos).

- Sanciones: Multas mensuales progresivas a partir de 1.000 dólares (segundo mes).

Carga operativa

Luchar contra el fraude por devoluciones consume recursos que deberían destinarse al crecimiento de tu negocio:

- Los empleados dedican tiempo a recabar pruebas y redactar réplicas.

- La atención de la dirección se desvía de la estrategia hacia la gestión de crisis.

- Los recursos informáticos se destinan a crear una mejor infraestructura de documentación.

- El servicio de atención al cliente se centra en gestionar disputas de atender a los clientes legítimos.

Repercusiones psicológicas

Esto no aparece en los estados financieros. Pero no por ello deja de ser real: la frustración, el estrés y la sensación de impotencia que se sienten al ser víctima de un robo, mientras el sistema parece proteger al ladrón.

Muchos propietarios eCommerce señalan el fraude por devoluciones como uno de los aspectos más desmoralizadores de gestionar una tienda online. La captura de pantalla de una conversación en Reddit lo resume a la perfección:

Por qué persiste el fraude por devoluciones

Para los estafadores reincidentes: es un robo sin consecuencias penales. Los bancos no comparten datos entre los distintos comercios. No es posible crear una lista de «no atender» que sea válida para todo el sector. Cada comercio descubre por su cuenta al mismo delincuente reincidente, después de haber sido ya víctima de un robo.

Para los estafadores «accidentales»: todo empezó como una confusión genuina. No reconocieron un cargo, se asustaron y lo impugnaron. Luego se dieron cuenta de que se habían salido con la suya. La siguiente vez, la confusión ya no es tan genuina. ¿Y la vez siguiente? Es totalmente intencionada, porque han aprendido que el sistema parece recompensar a quienes alegan ignorancia. Así que siguen haciéndolo.

Para todos los demás: la ausencia de consecuencias genera un riesgo moral. Cuando impugnar un cargo resulta más fácil que ponerse en contacto con el servicio de atención al cliente, más rápido que esperar a recibir un reembolso y no conlleva ningún inconveniente, la gente opta por el camino más fácil. Incluso cuando saben que está mal, lo hacen de todos modos.

El sistema prácticamente incita a los clientes a cometer fraude.

Sectores más vulnerables al fraude por devoluciones

En el caso concreto de las transacciones con Visa, los elevados índices de disputas por fraude en estos sectores también pueden hacer que un comerciante sea incluido en el Programa de Supervisión de Adquirentes de Visa, lo que supone un control adicional independiente.

Cuando el fraude por devolución de cargo empezó a acaparar la atención general en 2010, un estudio de LexisNexis titulado «El verdadero coste del fraude» reveló que el fraude «amistoso» solo representaba el 20 % de las pérdidas por fraude de los comerciantes. Solo el 10 % de los comerciantes informó de un aumento de estas disputas año.

Hoy, un informe similar de Visa atribuye aproximadamente el 75 % de todos los costes por devoluciones al fraude en las devoluciones. El 63 % de los comerciantes ha señalado un aumento del fraude «amigable».

En poco más de una década, lo que era un problema preocupante se ha convertido en la forma de fraude más habitual a la que se enfrentan los comerciantes.

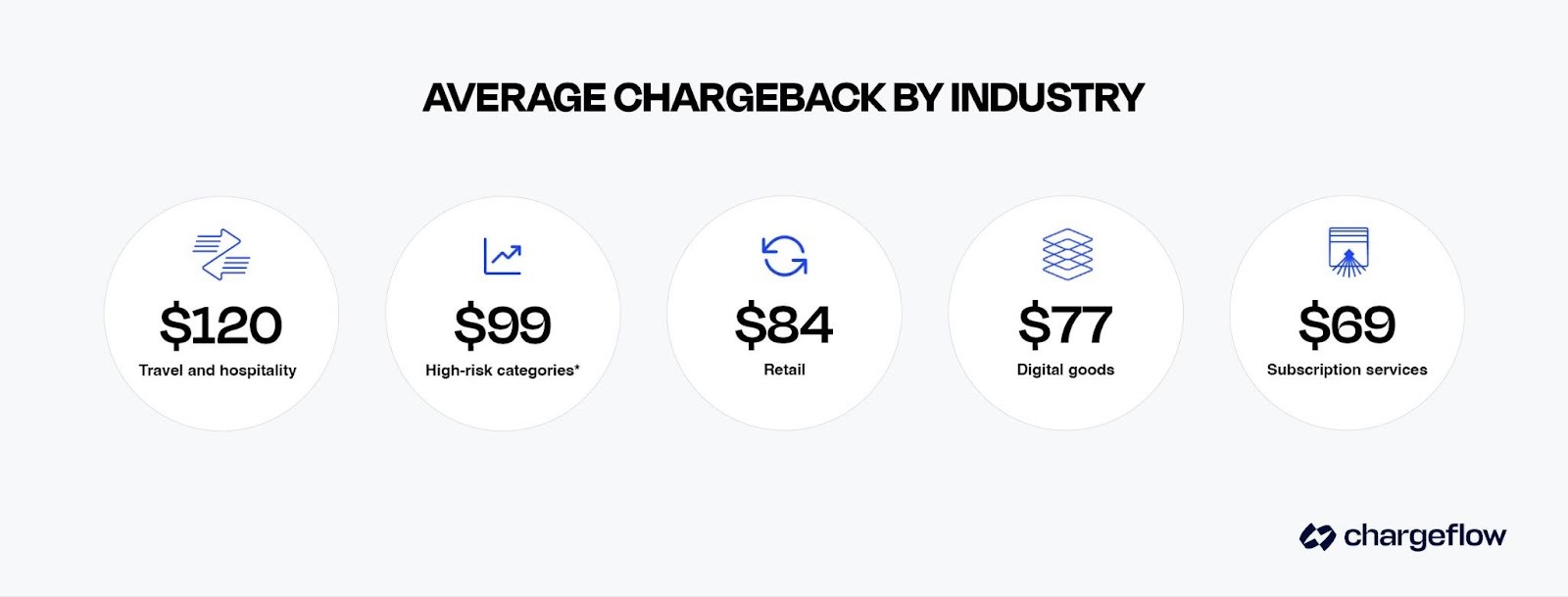

Algunos sectores se ven más afectados por el fraude de devoluciones que otros. Estos son los sectores más vulnerables al fraude de devoluciones:

| Sector | Importe medio de las devoluciones | Motivo principal |

|---|---|---|

| Viajes y hostelería | $120 | Reclamaciones por «servicio que no se ajusta a la descripción» tras finalizar la estancia |

| Videojuegos, criptomonedas, suplementos y CBD | $99 | Clasificación de alto riesgo; disputas sobre la prescripción y la eficacia |

| Moda y ropa | $84 | «Wardrobing»: diferencias en las expectativas respecto al ajuste, el color y la calidad |

| Productos digitales | $77 | Sin confirmación de entrega; utilízalo inmediatamente antes de presentar una reclamación |

| Servicios de suscripción | $69 | Reclamaciones por «no haber autorizado nunca la facturación periódica» |

Viajes y hostelería

Los analistas del sector señalan que el sector de los viajes y la hostelería registró Contracargos 2025 un aumento interanual superior al 30 % en Contracargos . Los hoteles, los alquileres vacacionales y los operadores turísticos se enfrentan a un importante fraude por contracargos. Esto se atribuyó a:

- Clientes que impugnan los cargos tras haber finalizado satisfactoriamente su estancia.

- Las reclamaciones del tipo «El servicio no se ajusta a la descripción» son difíciles de refutar.

Según Mastercard, los sectores de los viajes y la hostelería registran el importe medio más elevado en devoluciones (120 dólares).

Videojuegos, criptomonedas, suplementos y productos de CBD

Las empresas de procesamiento de pagos consideran que los comerciantes que ofrecen servicios en los sectores de los videojuegos, las apuestas, las criptomonedas, los suplementos y los productos de CBD son de alto riesgo debido a las elevadas tasas de devoluciones provocadas por la insatisfacción de los clientes, las expectativas no cumplidas, la eficacia poco clara y los problemas con las suscripciones.

Los sectores de alto riesgo suelen ser propensos a la cancelación de cuentas y tienen un importe de devolución de cargo de 99 dólares.

Comercio minorista de moda y ropa

El mercado de la moda y la confección, valorado en 1,84 billones de dólares, es uno de los sectores más afectados por el fraude de devoluciones. Los minoristas de ropa se enfrentan a retos específicos, tales como:

- La subjetividad de las reclamaciones por «artículo que no se ajusta a la descripción» debido a las diferencias entre las expectativas y la realidad en cuanto al color, el ajuste y la calidad.

- El «wardrobing», práctica en la que los clientes se prueban una prenda una sola vez y luego reclaman el cargo.

- Las elevadas tasas de devolución están dificultando la identificación de patrones de fraude.

Los minoristas de moda y ropa registran un importe medio de devoluciones de 84 dólares.

Productos digitales y servicios de suscripción

El software, las descargas digitales, los servicios de streaming, los cursos en línea y los videojuegos son los principales objetivos del fraude por devoluciones porque:

- Al no realizarse un envío físico, no hay confirmación de entrega.

- La entrega inmediata facilita su uso y, posteriormente, la reclamación.

- Es difícil demostrar que el cliente recibió o utilizó el producto.

Según Mastercard, el sector de los productos digitales registra un valor medio de las devoluciones de 77 dólares, mientras que el de los servicios de suscripción presenta un importe medio de 69 dólares.

Buenas prácticas para prevención el fraudeeCommerce

Los consejos habituales (una comunicación más clara, una verificación más rigurosa, un mejor mantenimiento de registros) no son erróneos. Simplemente son incompletos. Tras una década en la que los comerciantes los han seguido, el fraude por devoluciones ha seguido aumentando.

Hablemos, pues, de lo que ese consejo no tiene en cuenta.

Estrategia para prevenir el fraude por devoluciones: deja de defender el perímetro equivocado

El proceso de pago ya no es el momento en el que se producen la mayoría de los fraudes por devolución.

Tus defensas más importantes no se encuentran en el punto de venta. Residen en lo que estableces durante la gestión del pedido, en cómo documentas la entrega y en la rapidez con la que puedes demostrar lo que ocurrió cuando un cliente afirma que no fue así.

La mayoría de las recomendaciones de prevención tenían sentido cuando el fraude consistía en el robo de datos de tarjetas. Impiden las transacciones no autorizadas, bloquean las tarjetas robadas y detectan comportamientos sospechosos antes de que se produzca el intercambio de dinero.

Sin embargo, en eCommerce actual, la mayoría de los fraudes por devolución de cargo los comete el propio cliente. Ningún sistema de protección en el proceso de pago puede prevención titular legítimo de una tarjeta impugne una transacción que ha realizado voluntariamente. El fraude se produce más tarde, cuando afirma que no la realizó.

Esa es la laguna que los consejos habituales no abordan. El proceso de pago te indica quién ha completado la transacción, pero no te dice nada sobre si esa persona se hará responsable de ella.

Haz que las devoluciones sean accesibles, pero no que se realicen sin ningún tipo de complicación.

Las políticas de devolución generosas reducen Contracargos ofrecer a los clientes insatisfechos una alternativa a llamar a su banco. Eso es cierto. Sin embargo, las políticas ultrapermisivas (sin preguntas, sin necesidad de devolver el artículo, reembolso inmediato) no solo reducen la fricción, sino que también reducen la responsabilidad.

Para las devoluciones, se debe presentar el artículo original. Los reembolsos deben realizarse a través del mismo método de pago utilizado inicialmente. Los clientes con un historial de disputas ser objeto de un control más riguroso antes de que se envíen los pedidos de alto valor.

Estrategia operativa: recopila datos antes de que los necesites

El registro documental se genera durante el proceso de tramitación. No después.

Llevar un registro de forma reactiva es demasiado tardío y demasiado genérico. Para cuando una disputa llega a tu panel de control, te ves obligado a reconstruir un caso de memoria, en lugar de presentar uno que hayas elaborado de forma deliberada.

Antes de automatizar su proceso de gestión de disputas, el equipo de facturación de Elementordedicaba entre 20 y 30 minutos por cada devolución a recopilar manualmente los códigos de motivo de las devoluciones y subirlos a Stripe PayPal. En Fanatics, su directora global de Confianza y Seguridad dedicaba más de 25 horas a la semana a combatir manualmente el fraude en las devoluciones. Haz cuentas: eso supone más de la mitad de su semana laboral, dedicada por completo a un proceso reactivo que no generaba ningún ingreso.

Los comerciantes que ganan sistemáticamente disputas tienen ese problema de diseño operativo. ¿Por qué? Porque recopilan pruebas de cumplimiento y las relacionan específicamente con los códigos de motivo que se les presentan.

Prepara tus códigos de motivo antes de que llegue la reclamación.

Los comerciantes que tratan todos Contracargos misma manera pierden aquellos que deberían ganar. No todos los códigos de motivo de contracargo requieren la misma defensa.

El objetivo no es tener más documentación. El objetivo es diseñar la documentación de tal manera que permita ganar una disputa concreta meses más tarde:

Productos físicos

- Fotografía los productos antes de embalarlos, dejando a la vista el número de pedido.

- Anote el estado, los números de serie y el embalaje de los artículos de gran valor.

Productos digitales

- Registra la fecha y hora del primer acceso, la dirección IP y el ID del dispositivo.

- Generar confirmaciones de entrega automáticas.

Todos los productos

- Envía correos electrónicos tras la entrega en los que se mencione el producto concreto, la dirección de entrega y la fecha, en lugar de confirmaciones genéricas.

Infórmate sobre el plazo real para presentar reclamaciones.

Muchos comerciantes eliminan los registros al cabo de 18 meses. Esa suposición puede resultar problemática.

Algunas transacciones con tarjeta Visa pueden ser objeto de reclamación hasta 540 días después de la fecha del cargo original.

Las políticas de retención deben reflejar esa realidad:

- Conserve los datos de las transacciones y los envíos durante al menos 24 meses.

- En el caso de las empresas que ofrecen servicios por suscripción, se deben conservar los registros durante toda la duración de la relación con el cliente más 24 meses.

El riesgo de fraude por devoluciones no caduca según tu calendario interno.

Desde el terreno de juego: Fanáticos

Fanatics Live, el mercado de artículos de colección deportivos, perdía más de 800 000 dólares al año a causa de Contracargos su director global de Confianza y Seguridad dedicaba más de 25 horas a la semana a gestionar disputas . Tras implementar Chargeflow, recuperaron esos ingresos en el primer año, duplicaron su tasa de éxito y, lo que es más importante, obtuvieron la visibilidad de los datos necesaria para rastrear y eliminar por completo a los usuarios malintencionados de la plataforma.

«Recuperar ese tiempo vale más que cualquier otra cosa. Los datos son fundamentales, pero la colaboración es igual de importante. Chargeflow nos Chargeflow tanto la información necesaria para luchar contra el fraude como el apoyo para mantener fuerte a nuestra comunidad», Tracy Reeves, directora global de Confianza y Seguridad de Fanatics.

Estrategia de inteligencia contra el fraude por devoluciones: considerar cada disputa como un dato

No presentes disputas. Aprovecha las que ya hay.

La mayoría de los comerciantes consideran Contracargos operaciones contables. Tratan el fraude amistoso como algo que hay que registrar, notificar y dejar atrás. Pero no es así. Son señales de inteligencia.

Así es precisamente como los comerciantes de éxito los tratan. Cada disputa te dice algo sobre:

- Cliente

- Producto

- Fuente de tráfico

- Vulnerabilidad en tu pila tecnológica

Cuando Fanatics implementó la automatización de las devoluciones, su equipo de Confianza y Seguridad no solo mejoró las tasas de éxito, sino que también logró una visibilidad máxima para rastrear y eliminar a los usuarios malintencionados.

Tú también puedes integrar esa inteligencia en tu negocio:

- Marca como sospechoso a todo cliente que disputas transacción.

- Realiza un seguimiento de las coincidencias entre direcciones IP, huellas de dispositivos, direcciones de correo electrónico y direcciones de envío.

- Exigir una revisión manual de los perfiles marcados antes de tramitar pedidos de alto valor.

- En los mercados: Analiza la agrupación por categorías de productos y vendedores.

La diferencia entre tolerar el fraude y reducirlo radica en el reconocimiento de patrones.

Utiliza las alertas de devoluciones de forma estratégica.

Chargeflow utilizan datos de Ethoca, Verifi y datos propios para ofrecerte la oportunidad de actuar antes de que una reclamación se convierta en una devolución efectiva.

Responder a todas las alertas no es una estrategia. Al menos, no es una estrategia inteligente. Ignorar todas las alertas es igualmente poco sensato.

Chargeflow utilizan el marco de toma de decisiones integrado para desarrollar estrategias fundamentadas y basadas en datos:

- Una prueba sólida y específica del código de motivo significa luz verde; a luchar.

- Una posición débil puede requerir una refinanciación y la imposición de restricciones al cliente.

Este sistema te ayuda a sacar el máximo partido a lo que puedas, a reducir las pérdidas donde sea necesario y a descartar a los infractores reincidentes. En serio, los comerciantes que abordan el fraude por devoluciones como un problema de sistemas con una solución de sistemas son los que están obteniendo grandes beneficios hoy en día.

Herramientas contra el fraude por devoluciones y cómo utilizarlas

Las estrategias tradicionales para prevenir las devoluciones no han desaparecido. Simplemente han dejado de ser suficientes.

He aquí el motivo: puedes contar con pruebas irrefutables del cumplimiento, códigos de motivo asignados y una política de conservación de datos de 24 meses, pero aun así Contracargos algunos Contracargos en tu panel de control. El arrepentimiento del comprador no deja huella antes de la transacción. Los infractores reincidentes se adaptan. Y ningún sistema interno puede indicarte que el cliente que está realizando el pago en este momento ya ha estafado a otros once comerciantes este mes. Esa laguna te supone comisiones por devoluciones y afecta a tus ratios.

Ese es el punto ciego Chargeflow prevención se creó para subsanarlo.

Cómo prevención el fraude por devoluciones

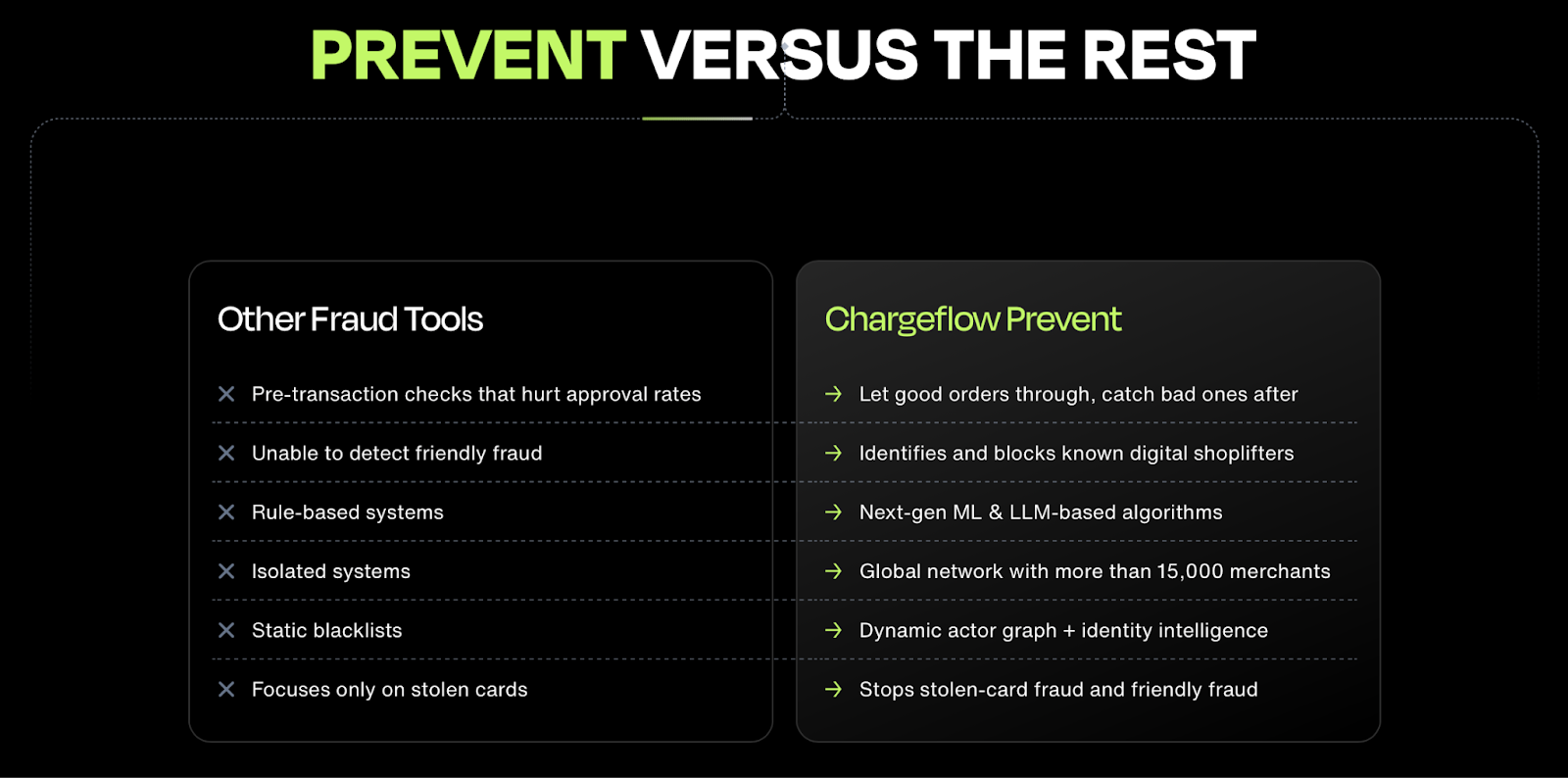

La mayoría de las herramientas antifraude funcionan en el momento del pago. Detectan las tarjetas robadas y señalan comportamientos sospechosos antes de que se produzca la transacción. Esa capa de protección sigue siendo importante. Sin embargo, la ineficacia, tal y como hemos destacado, radica en que ignora las microtendencias que apuntan a compradores fraudulentos y a los hurtos digitales.

prevención esto en cuenta. Opera dentro de la ventana de posventa, en el intervalo entre la finalización de una transacción y la entrega del pedido. Compara cada venta con los datos de comportamiento de más de 30 000 comerciantes para identificar a los infractores conocidos antes de que tu almacén envíe un solo artículo. El resultado: una reducción media del fraude de hasta el 90 %, más de 5 000 millones de dólares en GMV protegidos anualmente y un índice de falsos positivos inferior al 0,1 %.

Los tres problemas que Chargeflow prevención al mismo tiempo

- Fraude por devoluciones: los usuarios que suelen abusar del sistema de devoluciones se señalan antes de que se procese el pedido. Tú decides si cancelar, verificar o aprobar, con toda la información necesaria.

- Fraude con tarjetas robadas: el fraude tradicional cometido por terceros se detecta en el mismo nivel, lo que convierte a prevención en prevención solución unificada en lugar de una herramienta más que añadir.

- Abuso en las devoluciones y los reembolsos: detecta a los clientes que devuelven productos de forma habitual antes de que te supongan un gasto. Se trata de una categoría que la mayoría de los comerciantes asumen en silencio, ya que nunca aparece como una devolución de cargo.

Por qué prevención un cambio radical a la hora de frenar el fraude por devoluciones

El proceso se ejecuta de forma invisible detrás de cada transacción:

Paso 1: Se procesa la transacción. Tu cliente realiza el pago de forma habitual. Sin complicaciones ni pasos adicionales. prevención íntegramente en segundo plano.

Paso 2: prevención analiza la transacción. IA , entrenados con la red global de comerciantes Chargeflow, evalúan el perfil de riesgo de la transacción. Compara el identificador del dispositivo, la dirección IP, el correo electrónico y el comportamiento de pago con patrones de fraude conocidos en miles de comerciantes.

Paso 3: Decisión automática. En función de tus reglas y de la puntuación de riesgo en tiempo real, Chargeflow cancela Chargeflow el pedido, lo deriva para su verificación o aprueba su tramitación. No es necesaria ninguna cola de revisión manual ni gastos operativos adicionales.

Las primeras 1.000 transacciones escaneadas son gratuitas y no hay que pagar ninguna cuota de alta.

Reflexiones finales sobre la protección y la gestión del fraude por devoluciones

En 2010, ese grupo de profesionales de la prevención del fraude de Las Vegas tenía un nombre para el problema, pero carecía de un plan de acción concreto para resolverlo. Por aquel entonces, el fraude por devoluciones representaba aproximadamente el 20 % de las pérdidas por fraude de los comerciantes. Hoy en día, supone alrededor del 75 %.

¿Dejaron de preocuparse los comerciantes? No. Ese cambio se produjo porque el sistema de devoluciones nunca se diseñó para un mundo en el que el titular de la tarjeta pudiera ser el autor del fraude.

El sistema sigue dando por hecho que el cliente tiene razón.

La carga de la prueba sigue recayendo sobre ti, el comerciante.

Desde el punto de vista económico, sigue siendo más ventajoso para la persona que impugna el cargo que para la que realizó la transacción.

Nada de eso ha cambiado. Lo que sí ha cambiado es lo siguiente: a diferencia de 2010, ahora dispones de las herramientas necesarias para salvar la brecha estructural entre la transacción que aprobaste y la reclamación que llega seis meses después.

Puedes bloquear a los autores conocidos de fraudes de contracargos antes de la entrega, recopilar pruebas durante las transacciones y convertir Contracargos información útil.

Estas ya no son capas opcionales. Son requisitos operativos.

La cuestión no es si te enfrentarás al fraude por devolución de cargo. Lo harás. La cuestión es si diseñarás tus sistemas para neutralizar y acabar con el fraude por devolución de cargo, o si seguirás reaccionando una vez que el daño ya esté hecho. Ponte en contacto con nuestro equipo de ventas para una demostración rápida de Chargeflow prevención.

Combate el fraude por devoluciones sin tener que realizar tareas manuales

Las tácticas de fraude también siguen evolucionando, y están empezando a surgir dudas sobre la responsabilidadIA en caso de devoluciones, a medida que cada vez más compras se realizan a través de agentes automatizados en lugar de directamente por el titular de la tarjeta.

Puedes detectar y rebatir Contracargos fraudulentos Contracargos , en lugar de revisar manualmente cada reclamación que recibas. Chargeflow el proceso de principio a fin, con la garantía de un retorno de la inversión cuatro veces mayor.

Empieza gratis¿Qué son Contracargos fraudulentos?

Contracargos fraudulentos Contracargos cuando los clientes impugnan transacciones legítimas para recuperar el dinero, pero se quedan con los productos o servicios adquiridos.

¿Cómo se explica el fraude por devolución de cargo en términos sencillos?

El fraude por devolución de cargo se produce cuando alguien compra algo por Internet, lo recibe y, a continuación, afirma falsamente a su banco que el pago no fue autorizado para recuperar su dinero.

¿Cómo funciona el fraude por devolución de cargo?

Los clientes presentan disputas su banco o proveedor de pagos, lo que da lugar a una anulación del pago, mientras que los comerciantes deben aportar pruebas que demuestren que la transacción era legítima.

¿Qué es una solución contra el fraude por devoluciones?

Una solución contra el fraude por devoluciones ayuda a las empresas prevención , automatizar la gestión de las disputas, recuperar los ingresos perdidos y reducir los costes operativos relacionados con las devoluciones.

¿En qué consisten los riesgos de los pagos no verificados?

Los pagos no verificados aumentan el riesgo de robo de tarjetas, suplantación de identidad, compras no autorizadas, pérdidas por fraude y costosas disputas por devoluciones disputas las empresas.

¿Cuál es el coste real del fraude, incluyendo Contracargos las revisiones manuales, y cómo se calcula?

El coste real del fraude incluye la pérdida de ingresos, las comisiones por devoluciones, los gastos de revisión manual, los gastos generales de funcionamiento, los reembolsos, las pérdidas en el envío y el daño a la reputación; las empresas lo calculan sumando todos los costes directos e indirectos relacionados con el fraude.

¿Cuál es el procedimiento de Stripe para gestionar las disputas por fraude en las devoluciones?

Las guías Stripe utilizan datos de transacciones, comunicaciones con los clientes, información sobre los dispositivos y el envío automatizado de pruebas para mejorar las tasas de recuperación de las devoluciones.

¿Cuál es el procedimiento de PayPal para gestionar las disputas por fraude en devoluciones?

Las guías de gestión de disputas de PayPal se basan en la verificación de la cuenta, los registros de entrega, el historial de uso y el historial de interacciones con el cliente para ayudar a los comerciantes a impugnar disputas fraudulentas.

Contracargos?

Ya no es problema tuyo.

Recupera cuatro veces más Contracargos y prevención , hasta un 90 % de las entradas, gracias a IA y a una red global de 20 000 comerciantes.

.png)