%201.svg)

Uitleg over het beheer van terugboekingsfraude: doel en voordelen

Terugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

Chargeback fraud management is the systematic process of preventing, tracking, and resolving forced payment reversals. Effective management requires two approaches: prevention (fraud detection, customer communication, clear policies) and dispute resolution (evidence gathering, timely responses, strategic fighting). Modern solutions like Chargeflow use AI automation to handle evidence compilation and submission, achieving 60-70% win rates versus manual processes. Without proper management, chargebacks trigger processor penalties, account termination, and revenue loss exceeding the original transaction value.

Een recente wetenschappelijke ontdekking heeft aan het licht gebracht waarom fraude met terugboekingen blijft toenemen; Mastercard verwacht dat het wereldwijde aantal terugboekingen in 2028 zal oplopen tot 324 miljoen. Blijf even luisteren, want ik ga het uitleggen. Deze fenomenale ontdekking zal je versteld doen staan!

De anterieure middencingulaire cortex (aMCC) vormt een cruciaal knooppunt in het netwerk van het menselijk brein. Uit een baanbrekend onderzoek, gepubliceerd in de National Library of Medicine, blijkt dat de aMCC de drijvende kracht is achter de kosten-batenanalyse bij besluitvorming.

Uit het onderzoek bleek dat wanneer mensen dingen doen die ze niet willen doen, hun voorste middencingulaire cortex groeit. Deze verandering in de hersenen zorgt voor een neurologische terugkoppelingslus die de drang opwekt om de handeling te herhalen.

Deze opzienbarende wetenschappelijke ontdekking sluit aan bij de cijfers uit de sector over trends op het gebied van terugvorderingen. Uit onderzoek blijkt dat veel fraudeurs die terugvorderingen indienen, inderdaad klanten zijn die spijt hebben van hun aankoop. Het indienen van een terugvordering is voor hen dan ook een manier om legitieme transacties ongedaan te maken. En raad eens? 40% van deze kopers die met succes een transactie terugvorderen, zal binnen 90 dagen waarschijnlijk opnieuw een geschil indienen.

Overigens draagt u, de handelaar, de volledige kosten.

This comprehensive guide will take you on a transformative journey through every aspect of chargeback fraud management. By the end, you’ll gain unquestionable expertise in navigating the intricacies of payment fraud. Let’s dig in!

Wat zijn terugboekingen (en waarom zijn ze belangrijk)?

Terugboekingen zijn gedwongen terugdraaiingen van betalingen die een zichzelf versterkende crisis veroorzaken. Het zijn niet zomaar terugbetalingen met wat extra stappen. Elke terugboeking leert klanten dat het betwisten van een betaling sneller gaat dan bellen met de klantenservice. Dat is de neurologische feedbackloop in actie. En het jaagt handelaren die terugboekingen als op zichzelf staande incidenten beschouwen – in plaats van als de systematische bedreiging die ze in werkelijkheid vormen – de faillissement in.

Maar dat is nog niet alles. Elk geschil brengt je chargeback-percentage dichter bij de drempel van het kaartnetwerk, waarna verwerkers accounts opzeggen. Ondertussen geeft de klant die dit heeft veroorzaakt anderen tips op TikTok.

This is why chargeback fraud management isn’t optional. It’s a skillful approach to break the cycle and stop the spiral.

What Is Chargeback Fraud Management?

Chargeback fraud management is the systematic measures a business puts in place to prevent, track, examine, and resolve chargeback requests from a buyer’s card issuer or financial institution.

Effective chargeback fraud management covers two critical dimensions:

- Preventie: het nemen van strategische maatregelen om de kans op terugboekingen al in de kiem te smoren. Hieronder vallen het opsporen en voorkomen van ‘vriendelijke fraude’, duidelijke communicatie, hoogwaardige klantenservice en transparante factureringspraktijken.

- Oplossing: Proactief onderzoek doen naar en reageren op terugboekingen die zich voordoen, overtuigend bewijsmateriaal verzamelen en goed onderbouwde weerleggingen indienen om geschillen te winnen.

Chargeback procedures are intricate. They involve several parties, strict timelines, and ever-changing industry restrictions. Understanding these complexities helps you minimize losses in the gruesome chargeback fraud management process.

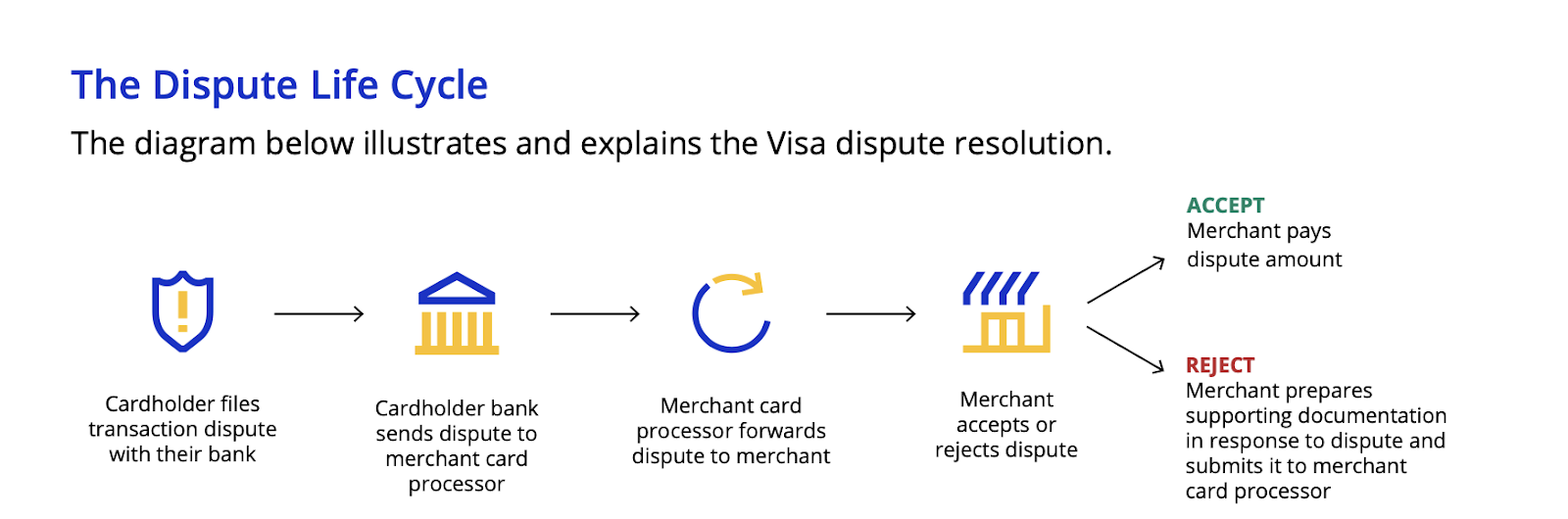

Hoe het terugboekingsproces werkt

Inzicht in het terugboekingsproces is essentieel voor een goed onderbouwde afhandeling van geschillen. Hier volgt een stapsgewijze uitleg:

- De klant betwist een afschrijving: De klant neemt contact op met zijn bank om een specifieke transactie te betwisten. Kaarthouders hebben doorgaans 45-180 dagen de tijd om kosten te betwisten.

- De kaartuitgever beoordeelt de claim: Nadat de claim is ontvangen, beoordeelt de kaartuitgever of deze geldig is. Dit duurt doorgaans ongeveer zes weken, of 30 dagen voor Visa-kaarten.

- Voorwaardelijke terugboeking: Als de bank de klacht gegrond acht, initieert zij namens de klanten een terugboeking, waardoor er tijdelijk geld wordt teruggestort vanaf de rekening van de handelaar.

- Reactie van de handelaar: U bent verplicht het geschil te onderzoeken, relevante documentatie te verzamelen als bewijs van de rechtmatigheid van de transactie en een waterdichte zaak voor te leggen aan de betalingsverwerker of de acquirerende bank om de terugvordering aan te vechten.

- Oplossing: Als uw argumenten overtuigend genoeg zijn, zal de kaartuitgever of financiële instelling de claim intrekken en het bedrag terugstorten op uw rekening. Zo niet, dan behoudt de kaarthouder het voorlopig gecrediteerde bedrag.

De afhandeling van een terugvordering duurt vaak tot 90 dagen. Deze termijn kan nog langer worden als de zaak voor de arbitragecommissie komt. Voor elke stap gelden specifieke termijnen, die per kaartnetwerk verschillen.

Why Businesses Need Chargeback Fraud Management Systems

Volgensde statistieken en trends op het gebied van chargebacks v , te vinden op , neemt het aantal chargebacks toe naarmate digitale transacties groeien. De behoefte aan tools, processen en best practices om de toenemende dreiging van chargebacks het hoofd te bieden, is vandaag de dag nog urgenter geworden.

Here’s why you need a well-defined chargeback fraud management system:

1) Het dichten van mazen in de wetgeving inzake fraude vóór transacties

De-risking transactions is a crucial aspect of chargeback fraud management. This involves pre-transaction measures, such as tracking and verifying customers’ identities before they purchase, to prevent fraud.

Door bijvoorbeeld de klantverificatie te versterken en transacties vooraf te blokkeren met Chargeflow Prevent, wordt voorkomen dat fraudeurs transacties uitvoeren die uiteindelijk tot terugvorderingen leiden.

2) Fouten en onduidelijkheden na de facturering tot een minimum beperken

Door een beleid te hebben voor het voorkomen en aanvechten van geschillen, voorkomt u dat u uw zuurverdiende inkomsten zomaar weggooit. Dit kan onder meer inhouden dat u transactiegegevens op hun kwaliteit controleert om fouten van verkopers, zoals dubbele facturering en administratieve vergissingen, te voorkomen.

Naast het beperken van interne fouten stelt een duidelijk omschreven terugboekingsbeleid klanten in staat om rekeningen te volgen, met name wat betreft abonnementsbetalingen. Door er bijvoorbeeld voor te zorgen dat digitale bankkanalen en backofficeteams van kaartuitgevers beschikken over relevante informatie over de handelaar, zoals naam, logo en kassabon, kan vriendelijke fraude tot een minimum worden beperkt.

3) Efficiënte administratie en rapportage van terugboekingen

This is one of the most essential benefits of well-thought-out chargeback fraud management. Accounting for chargebacks will no longer be a nightmare. Instead of adding chargeback losses into the cost of sales, you can better account for these distinct costs and make your books make sense. Furthermore, having a streamlined chargeback fraud management approach is fundamental for KPI monitoring and reporting. You can track issue areas and close loopholes by analyzing chargeback data.

4) Optimizing Net Win Rate With Automated Chargeback Fraud Management

De belangrijkste reden voor het teleurstellend lage percentage gewonnen chargebacks bij de meeste retailers is de communicatiekloof tussen kaartuitgevers, handelaren en consumenten. De procedures, terminologie en regels rondom chargebacks zijn niet bij alle betrokken partijen uniform. Alleen al het doorgronden van de tijdschema’s voor elke fase is een ware nachtmerrie.

Maar stel je eens een tool voor die je helpt terugboekingen te voorkomen voordat ze daadwerkelijk plaatsvinden. Automatisering van terugboekingen beperkt het aantal terugboekingen tot een minimum door middel van datagestuurde maatregelen. Het bestrijdt onterechte geschillen met een uitstekend slagingspercentage en houdt je terugboekingspercentage onder controle.

"Het betalingsrisico is geenszins afgenomen. Bedrijven lopen nog steeds grote risico’s en dat zal altijd zo blijven, vooral bij online transacties. Het wordt eerder nog erger. Agent-gedreven handel zal voor veel meer wrijving zorgen." -- Ariel Chen, CEO en medeoprichter, Chargeflow

Chargeback Fraud Management Strategy: Roles, Risk, and Responsibility

Traditionally, creating a chargeback fraud management strategy requires clearly defined roles, understanding your risk profile, and establishing accountability across your organisation.

Dat betekent dat er een procedure moet worden opgesteld waarin wordt vastgelegd wie wat voor zijn rekening neemt, welke geschillen moeten worden aangevochten en hoe een nieuwe golf van zaken kan worden voorkomen.

Key Roles in Conventional Chargeback Fraud Management

- Chargeback-specialist: Verantwoordelijk voor de dagelijkse afhandeling van geschillen, het verzamelen van bewijsmateriaal, het indienen van weerleggingen en de follow-up (indien van toepassing).

- Fraudeanalist: Transacties controleren op verdachte patronen en preventieve maatregelen nemen om het risico op geschillen te beperken.

- Klantenserviceteam: fungeert als eerste verdedigingslinie door problemen van klanten op te lossen voordat deze escaleren tot kostbare terugboekingen.

- Financiën/Boekhouding: Houd de kosten van terugboekingen bij, houd toezicht op het percentage geschillen en zorg voor een correcte administratieve afhandeling van terugboekingen.

- Chargeback Manager: houdt toezicht op het gehele programma, analyseert trends, optimaliseert processen en zorgt voor de coördinatie tussen afdelingen.

Inzicht in uw risicoprofiel

Banken beoordelen het risico van handelaren aan de hand van vier hoofdcategorieën: de financiële geschiedenis en kredietwaardigheid van uw bedrijf, de branche waarin u actief bent, uw factureringsmodel en uw transactievolume. Verschillende bedrijfsmodellen brengen verschillende risico’s op terugboekingen met zich mee. Tot de risicovolle sectoren behoren:

- Reizen en horeca (lange leveringstermijnen, annuleringen)

- Digital goods and SaaS (intangible products, subscription fatigue)

- E-commerce (fraude bij betalingen zonder fysieke aanwezigheid van de kaart, geschillen over leveringen)

- Nutraceuticals en voedingssupplementen (agressieve marketing, kopersremorse)

- Dure artikelen (luxeartikelen, elektronica)

Terugboekingen bestrijden zonder uw risicoprofiel te kennen, is als symptomen behandelen zonder de ziekte te diagnosticeren. Uw risicoprofiel moet bepalend zijn voor uw preventiestrategieën, protocollen voor het verzamelen van bewijsmateriaal en de toewijzing van middelen.

Duidelijke verantwoordelijkheden vaststellen

Of je nu als solo-oprichter tussen het afhandelen van klachten door geschillen moet oplossen, of een speciaal fraudeteam leidt: de uitdaging is vrijwel dezelfde. Iemand moet deadlines bijhouden, bewijsmateriaal verzamelen, foutcodes doorgronden, wijzigingen in de regels van kaartnetwerken (zoals Visa VAMP) in de gaten houden en reacties indienen: en dat alles binnen een termijn van 7 tot 21 dagen.

Op papier klinkt dit geweldig. Maar bij handmatige processen zijn de kosten zelden rendabel. Kleine teams verspillen uren die ze zich niet kunnen veroorloven. Grote teams verspillen salarissen aan werk dat algoritmen beter aankunnen. Beide benaderingen kosten meer dan de terugboekingen zelf, als je rekening houdt met alternatieve kosten en suboptimale succespercentages.

That’s why teams are shifting chargeback fraud management responsibility to automated systems. Automated systems don’t replace your judgment. They replace administrative burden and minimize false representment. You still decide strategy, while AI handles execution.

Beheer van terugboekingsfraude en geschillenbeheer

Om terugboekingen effectief te beheren, moet men uitblinken in twee verschillende, maar onderling samenhangende principes: fraudebeheer en geschillenbeheer.

Laten we deze principes eens nader bekijken.

1) Beheer van terugboekingsfraude

Dit mechanisme dat vóór de transactie in werking treedt, is uitermate geschikt om onterechte terugvorderingen te voorkomen nog voordat ze plaatsvinden. Het doel is hier om transacties vóór de verwerking te ontdoen van risico’s. De twee aspecten van terugvorderingsfraude zijn als volgt:

- Echte fraude: dit zijn gevallen die het gevolg zijn van ongeoorloofd gebruik van betaalgegevens door criminelen. Preventieve maatregelen omvatten het gebruik van Prevent, AVS/CVV-controles, 3D Secure-authenticatie, apparaat-fingerprinting en snelheidscontroles.

- Eigenfraude: Eigenfraude (vriendelijke fraude): klanten betwisten, opzettelijk of per ongeluk, geldige aankopen om de kosten terug te vorderen. Waarschuwingen voor terugboekingen voorkomen dit door u op de hoogte te stellen voordat er een geschil wordt ingediend.

2) Geschillenbeheer

Wanneer preventie om welke reden dan ook faalt en er een terugvordering plaatsvindt, is een goed doordacht geschillenbeheer van cruciaal belang. Het doel is om de netto-invorderbaarheid van onterechte vorderingen te maximaliseren door middel van:

- Snelle reactie: binnen strakke deadlines handelen om bewijsmateriaal te verzamelen en in te dienen.

- Verzamelen van bewijsmateriaal: het verzamelen van transactiegegevens, verzendbevestigingen, communicatie met klanten, IP-adressen, apparaatgegevens en alle andere relevante documentatie.

- Analyse van de redencode: inzicht krijgen in de specifieke redencode om de meest relevante argumenten aan te dragen die de beslissing van de bank kunnen beïnvloeden.

- Overtuigend weerwoord: het opstellen van duidelijke, beknopte reacties waarin de bewering van de klant met onweerlegbaar bewijs wordt weerlegd.

- Strategische besluitvorming: bepalen welke geschillen moeten worden aangevochten op basis van de kans op winst of verlies, de transactiewaarde en de kosten van de inzetbare middelen.

Moderne oplossingen voor terugboekingen verzorgen het volledige proces, van het verzamelen van bewijsmateriaal gedurende het hele klanttraject tot het genereren en indienen van reacties die zijn afgestemd op de betreffende terugboekingscode.

The thing is, there are several tools nowadays, and not all chargeback fraud management solutions deliver the same results.

Chargeback Fraud Management Solutions: Tools, Software, and Systems

In today’s dispute-prone eCommerce landscape, chargeback fraud management has evolved into a specialized industry addressing a $41.69 billion problem. The solutions span from basic alert systems to comprehensive AI-powered platforms, each designed to tackle different aspects of the chargeback lifecycle.

Types of Chargeback Fraud Management Frameworks

- Waarschuwingen voor terugboekingen: Diensten zoals Chargeflow Alerts maken gebruik van netwerkgegevens (Ethoca en Verifi RDR) en eigen systemen om u op de hoogte te brengen van geschillen voordat deze uitmonden in terugboekingen. Dankzij deze waarschuwing krijgt u de kans om de meest rendabele aanpak te kiezen.

- Hulpmiddelen voor fraudepreventie: Oplossingen tegen fraude, zoals SEON, Sift of Kount, screenen transacties in realtime met behulp van machine learning, gedragsanalyse en vooraf ingestelde filters om frauduleuze aankopen te blokkeren.

- Dispute management software: These are solutions that help teams handle evidence gathering, response generation, and, in some cases, submission to payment processors. Options include self-managed SaaS subscriptions or managed "dispute-as-a-service" with consultancy.

- Analytische en rapportagetools: Dit zijn geen op zichzelf staande producten, maar een analytische laag binnen platforms. Hoewel de prestaties per platform verschillen, houden ze statistieken, succespercentages, redencodes en trends bij om inzichten te verkrijgen die zowel bij het voorkomen als bij het afhandelen van geschillen van nut zijn.

- Alles-in-één-platforms: AI-gebaseerde platforms zoals Chargeflow bieden een uitgebreide dekking via meldingen, preventie van vriendschapsfraude, herzieningsprocedures en analyses.

Maar hoe werkt deze magie eigenlijk? Laten we daar eens dieper op ingaan.

How Chargeback Fraud Management Software Works: Focus on Chargeflow

Advanced chargeback fraud management platforms like Chargeflow use machine learning to analyze win patterns, optimize evidence selection and submission, and predict dispute outcomes. They get smarter with every case while eliminating manual work.

Hoe Chargeflow werkt:

1. Integratie: Koppel uw betalingsverwerkers (Shopify, Stripe, PayPal, meer dan 100 platforms) en aanvullende tools (Gmail, Gorgias, Zendesk, Recharge, Chargebee). Chargeflow synchroniseert historische en nieuwe geschilgegevens onmiddellijk en houdt terugboekingen vrijwel in realtime bij.

2. Configuratie van de automatisering: Bepaal op basis van uw risicotolerantie hoe intensief geschillen moeten worden aangepakt, pas het bewijsmateriaal aan met uw huisstijlelementen (logo, beleid, voorwaarden) en bepaal of Chargeflow zaken automatisch indient of in de wachtrij plaatst ter goedkeuring.

3. Volledig geautomatiseerde afhandeling: het systeem zet lopende geschillen in de wachtrij, verwerkt nieuwe geschillen zodra deze binnenkomen en zorgt voor het verzamelen van bewijsmateriaal op alle aangesloten platforms. U kunt zich concentreren op de groei van uw bedrijf, terwijl Chargeflow 24/7 geschillen afhandelt.

Benefits of Automated Chargeback Fraud Management

Automation has transformed the chargeback workflow. The process has transitioned from a manual, reactive process into a proactive, data-driven operation. Prominent benefits of automated chargeback fraud management include:

- Netto positieve afhandeling van terugboekingen: geautomatiseerde systemen blijven draaien zolang uw systemen actief zijn. Ze leveren de beste resultaten op wat betreft succespercentages, zelfs wanneer het voorkomen van terugboekingen en het afhandelen van geschillen op de automatische piloot staan.

- Schaalbaarheid: Honderden of duizenden geschillen afhandelen zonder dat het personeelsbestand evenredig hoeft te groeien.

- Consistentie: elk antwoord voldoet aan de beste praktijken en bevat alle relevante bewijsmateriaal, waardoor menselijke fouten en omissies worden voorkomen.

- Snelheid: Je hoeft niet tegen de klok te racen; de antwoorden worden binnen enkele minuten gegenereerd en verzonden, zonder dat je er iets voor hoeft te doen.

- Datagestuurde optimalisatie: voortdurende analyse van de uitkomsten van geschillen om strategieën te verfijnen en het slagingspercentage te verbeteren.

- Efficiënt gebruik van middelen: Geef uw team de ruimte om zich te richten op activiteiten met een hoge toegevoegde waarde, zoals het ontwikkelen van een strategie voor fraudepreventie en het verbeteren van de klantervaring.

Andere voordelen zijn onder meer een centraal dashboard waarmee u alle geschillen kunt volgen, geautomatiseerde reacties kunt controleren voordat ze worden verzonden (indien gewenst) en overal waar u een internetverbinding hebt toegang hebt tot realtime analyses.

Can You Handle Chargeback Fraud Management Internally?

The short answer is yes, you can. Nevertheless, handling chargeback fraud management manually isn’t as feasible as it sounds. Even a low volume of 20 disputes monthly can be challenging. You will have to track deadlines across multiple processes, learn various card network reason code nuances, compile evidence from various systems, and craft compliant rebuttals.

Dat is precies wat Chargeflow-klant Fanatics op de harde manier heeft moeten ondervinden. In hun eigen woorden:

Besides the “I can do it myself” aspect, some teams handle chargeback fraud management internally because they’re protective. They want control over their process, customer data, user experience, existing workflow, etc. Adding new software means granting system access, risking integration headaches, and trusting automation not to send embarrassing responses to banks or disrupt how things currently work.

Die voorzichtigheid is begrijpelijk. Maar moderne oplossingen voor terugboekingen vervangen uw systemen niet. Ze sluiten erop aan. Ze fungeren als uw besturingssysteem voor alles wat met terugboekingen te maken heeft.

Thus, the debate of in-house vs outsourced chargeback fraud management really boils down to how much control you maintain over daily decisions versus strategic oversight. And you can achieve this control through hybrid or fully managed options.

Hybrid vs. Fully Managed SaaS Chargeback Solutions

Hybrid SaaS Chargeback Fraud Management Solutions

Wat zij bieden: een combinatie van software en selectieve uitbesteding, waarbij handelaren zelf bepalen welke transacties en terugvorderingen zij willen betwisten, terwijl zij de daadwerkelijke afhandeling van geschillen aan een dienstverlener overlaten. Dispute Ninja en Chargebacks911 behoren tot de bedrijven die dit hybride model aanbieden.

Meest geschikt voor: teams die al enige kennis hebben van terugboekingen, maar deskundige ondersteuning nodig hebben bij complexe of omvangrijke geschillen. Praktisch voor kleine bedrijven en groeiende teams die kosten willen besparen door selectief bepaalde zaken aan te pakken, terwijl ze toch meer overzicht behouden en gebruikmaken van externe expertise voor gespecialiseerde taken.

Belangrijkste voordeel: u behoudt het overzicht en de controle, waardoor u mogelijk kosten kunt besparen door zelf te bepalen welke zaken u intern behandelt en welke u uitbesteedt, terwijl u toch toegang hebt tot technische expertise wanneer dat nodig is. Daarnaast kunt u uw aanpak flexibel aanpassen aan uw groei: u kunt beginnen met een meer hands-on aanpak en naarmate het werkvolume toeneemt, steeds meer taken delegeren.

Beperking: Het beheren en coördineren van meerdere tools of bureaus kan lastig zijn. Sommige aanbieders maken gebruik van buitenlandse, laaggeschoolde arbeidskrachten, wat ten koste gaat van de efficiëntie en de doorlooptijd, maar ook een negatieve invloed heeft op het succespercentage. U zult nog steeds een chargeback-analist moeten inhuren voor interne besluitvorming en om te beoordelen welke geschillen de moeite waard zijn om door uw bedrijf te behandelen in plaats van door de aanbieder.

Volledig beheerde oplossingen

Wat zij bieden: eigen, end-to-end-tools, machine learning en forensisch onderzoek door experts om de volledige afhandeling van geschillen te beheren, waarbij zij namens u terugboekingen aanvechten, zodat u zich kunt concentreren op de dagelijkse bedrijfsvoering.

Meest geschikt voor: handelaren die chargebacks volledig uit handen willen geven, bedrijven met grote volumes die overspoeld worden door geschillen, of bedrijven die geen interne expertise op het gebied van chargebacks hebben.

Belangrijkste voordeel: gegarandeerde succespercentages (Chargeflow biedt een garantie op een viervoudig rendement op investering, wat veel hoger ligt dan wat handelaren zelf behalen) zonder dat daarvoor interne middelen nodig zijn. De combinatie van gepatenteerde technologieën, machine learning en menselijke analyse zorgt voor een duurzaam rendement op lange termijn dat niet te evenaren is door standaard doe-het-zelfstrategieën. U krijgt toegewijde accountmanagers, geen wachtrijen bij de klantenservice.

Beperking: Bij prestatiegerichte prijsstelling betaalt u een percentage van het teruggevorderde bedrag. Dit spreekt misschien niet iedereen aan, maar sluit wel aan bij de behaalde resultaten. U hebt minder directe zeggenschap over individuele beslissingen in geschillen; u stelt de parameters vast en de dienstverlener voert deze uit.

| Factor | Hybrid SaaS Solutions | Fully Managed SaaS Solutions |

|---|---|---|

| Wat zij bieden | Een combinatie van software en selectieve uitbesteding. Handelaars bepalen zelf welke geschillen ze willen behandelen, terwijl de dienstverlener hen bijstaat bij de afhandeling ervan. | Volledig geïntegreerd beheer van terugboekingen met behulp van eigen tools, machine learning en geschillenspecialisten die de volledige afhandeling van geschillen verzorgen. |

| Voorbeelden van aanbieders | Dispute Ninja, Chargebacks911 | Chargeflow, Kount, Riskified |

| Het meest geschikt voor | Bedrijven die over enige interne expertise op het gebied van chargebacks beschikken en op zoek zijn naar flexibiliteit en selectieve uitbesteding voor complexe of omvangrijke geschillen. | Grote verkopers of bedrijven die terugboekingen volledig door externe specialisten willen laten afhandelen. |

| Belangrijkste voordeel | Meer toezicht en betere kostenbeheersing. Handelaars kunnen zelf bepalen welke zaken ze intern afhandelen en welke ze uitbesteden. | Minimale operationele belasting. Dienstverleners regelen het volledige geschillenproces met behulp van automatisering en gespecialiseerde expertise. |

| Operationele inspanning | Matig. Vereist interne beoordeling, afstemming met leveranciers en beslissingen over welke geschillen moeten worden voortgezet. | Laag. Het grootste deel van de operationele werkzaamheden wordt extern uitgevoerd, waarbij de handelaren alleen de belangrijkste resultaten controleren. |

| Beperkingen | Het beheren van meerdere tools of bureaus kan tot complexiteit leiden. Er is nog steeds interne expertise nodig om een strategie voor geschillen vast te stellen. | Prijsstelling op basis van prestaties en minder directe zeggenschap over individuele beslissingen in geschillen, afhankelijk van het platform dat u kiest. |

Belangrijke statistieken, kosten en termijnen met betrekking tot terugboekingen om in de gaten te houden

Excellent chargeback fraud management requires tracking the right metrics. Here are the critical KPIs every business should track:

Critical Chargeback Fraud Management Metrics

- Chargebackpercentage: het totale aantal chargebacks gedeeld door het totale aantal transacties. De meeste betalingsverwerkers markeren accounts met een percentage tussen 0,5 en 0,7% als verdacht vanwege toezicht door het kaartnetwerk.

- Succespercentage: het percentage betwiste terugboekingen dat u met succes ongedaan maakt. Het branchegemiddelde ligt tussen de 20 en 40%; veel klanten van Chargeflow halen 60 tot 70%.

- Netto terugvordering in dollars: de belangrijkste maatstaf, namelijk het daadwerkelijk teruggevorderde bedrag in dollars minus de kosten voor het voeren van geschillen.

- Verdeling van de redencodes: hiermee wordt (voornamelijk in theorie) vastgesteld wat de bedoeling van de kaarthouder is bij het indienen van geschillen en waarop de inspanningen voor weerlegging en preventie moeten worden gericht.

- Terugboekingspercentage per product/dienst: een indicator om vast te stellen welke producten of diensten de meeste geschillen opleveren.

- Gemiddelde reactietijd: hoe snel u op geschillen reageert. Snellere reacties gaan vaak gepaard met een hoger slagingspercentage.

Te volgen kosten

- Kosten voor terugboekingen: $20-$100 per terugboeking, ongeacht de uitkomst van de herzieningsprocedure.

- Verwerkingskosten bij hoog risico: hogere verwerkingskosten als uw terugboekingspercentage de drempels van het kaartnetwerk overschrijdt.

- Kosten voor waarschuwingen: Kosten voor waarschuwingen ter voorkoming van terugboekingen (meestal $ 20-40 per waarschuwing, maar goedkoper dan volledige terugboekingen).

- Software/service fees: Monthly platform fees or per-dispute costs for chargeback fraud management tools.

- Internal labor costs: Staff time spent on chargeback fraud management.

Kritieke termijnen voor terugboekingen

- Reactietermijn: doorgaans 7 tot 21 dagen, afhankelijk van de betalingsverwerker en het kaartnetwerk.

- Termijn voor het indienen van een geschil door klanten: 45-180 dagen, afhankelijk van het kaartnetwerk en de reden voor het geschil.

- Behandelingsduur: 60-90 dagen voor een eerste uitspraak; bij arbitrage kan dit oplopen tot meer dan 120 dagen.

- Venster voor fraudeanalyse: van realtime tot 24 uur om frauduleuze transacties te voorkomen voordat ze tot terugboekingen leiden.

How to Choose the Right Chargeback Fraud Management Tools

Selecting a chargeback fraud management solution is a critical revenue decision. I say that because it’s not simply about buying software. You’re determining your processor standing and whether you're recovering enough to justify the fight or just burning money on losing battles. Furthermore, the wrong choice equally exposes you to risks.

Essentiële beoordelingscriteria voor terugboekingsoplossingen

- Integratiemogelijkheden: een naadloze gegevensstroom is een absolute vereiste. Het platform moet dus moeiteloos kunnen worden gekoppeld aan uw betalingsverwerker, e-commerceplatform, vervoerders en klantenservicetools.

- Automatiseringsgraad: zoek naar oplossingen die het verzamelen van bewijsmateriaal, het opstellen van reacties en het indienen daarvan automatisch afhandelen. Als ze automatisering beloven maar je toch handmatig werk laten doen, is het dan wel de moeite waard?

- Bewijsinformatie: Kan het systeem gegevens uit meerdere bronnen verzamelen en bewijsmateriaal aanpassen op basis van redencodes? Standaardantwoorden behoren tot het verleden.

- Preventiefuncties: Biedt het waarschuwingen bij terugboekingen, fraudecontrole om terugboekingen te voorkomen en preventieve analyses? Het bestrijden van terugboekingen is belangrijk, maar het voorkomen ervan is beter.

- Analyses en rapportages: realtime dashboards, analyse van redencodes, het bijhouden van het succespercentage en ROI-statistieken zouden standaard moeten zijn.

- Bewezen resultaten: Welke slagingspercentages behalen ze? Vraag naar praktijkvoorbeelden van bedrijven die vergelijkbaar zijn met het uwe.

- Prijsmodel: gaat het om een abonnementsmodel, een model waarbij per geschil wordt betaald, een prestatiegericht model (waarbij u alleen betaalt voor teruggevorderde bedragen) of een combinatie daarvan? Stem de prijsstelling af op uw doelstellingen op het gebied van volume en schaalbaarheid.

- Schaalbaarheid: kan het meegroeien met uw unieke bedrijfsmodel? Van aanbieder wisselen kan een hele klus zijn.

- Support and expertise: Human support is still relevant even in today’s AI world. Evaluate the team's experience. For SaaS tools, assess customer support quality and response times.

- Naleving en beveiliging: Zorg voor naleving van de PCI-normen en robuuste maatregelen op het gebied van gegevensbeveiliging.

Veelvoorkomende rode vlaggen die je moet vermijden

- Beloften van een winstpercentage van honderd procent, ongeacht het soort terugvordering (onrealistisch, aangezien terugvorderingen waarbij u ongelijk hebt, niet te winnen zijn)

- Gebrekkige integratiemogelijkheden (handmatige gegevensinvoer doet het hele doel teniet)

- Een gebrek aan transparantie over prijzen of resultaten duidt op oneerlijkheid

- Een standaardaanpak zonder maatwerk zorgt voor hoofdpijn bij je team

- Trage of niet-reagerende ondersteuning tijdens de evaluatie kan wijzen op slechte klantenservice

Final Thoughts on Chargeback Fraud Management

Chargeback fraud management is about preventing financial losses, stopping fraud in its tracks, and having your buyers talk to you before talking to their bank. It is also about complying with industry regulations that could impact your payment processing privileges. And when disputes slip through the cracks, you know how to fight back and resolve them.

Het beschikken over systematische maatregelen en hulpmiddelen om het risico op geschillen te beperken, terugboekingsgegevens te analyseren en te interpreteren met het oog op een zo hoog mogelijk netto-succespercentage, vormt een concurrentievoordeel. In plaats van het ‘whack-a-mole’-spel dat veel handelaren spelen bij het aanvechten van geschillen, verbeter je bewust de klantervaring en houd je fraudeurs op het gebied van terugboekingen op afstand.

Lees meer over de automatisering van terugboekingen door Chargeflow.

Manage Chargeback Fraud End to End

You can set the parameters and let automation handle every fraud dispute, instead of reviewing each case by hand. Chargeflow automates fraud management end to end, backed by a 4X ROI guarantee.

Gratis beginnenTerugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

.png)