%201.svg)

Terugvordering bij debetkaarten: een complete gids voor 2026

Terugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

Terugvorderingen op betaalkaarten vallen onder de EFTA-regeling en niet onder de FCBA, wat betekent dat er minder gronden voor betwisting zijn, dat het geld direct wordt uitbetaald en dat de termijn voor de reactie van de handelaar op papier 20 tot 45 dagen bedraagt, maar in de praktijk 5 tot 10 dagen is. Kaartuitgevers beoordelen uw reactie aan de hand van de geregistreerde redencode, niet op basis van wat er daadwerkelijk is gebeurd. Het bewijsmateriaal dat de doorslag geeft, wordt verzameld tijdens de afhandeling van de transactie, niet nadat de kennisgeving is ontvangen.

Handelaren die terugboekingen op betaalkaarten beschouwen als een tragere variant van geschillen over creditcards, bevinden zich al in een nadelige positie. Het wettelijke kader is vastgelegd door de EFTA. De regels waar verkopers daadwerkelijk onder vallen, worden bepaald door Visa en Mastercard. En de redencode die op een geschilmelding staat, heeft vaak niets te maken met wat de kaarthouder daadwerkelijk bedoelde. De termijnen zijn strakker, de standaardveronderstellingen zijn in het voordeel van de kaarthouder, en een geschil kan van ingediend naar verloren gaan voordat de meeste verkopers zelfs maar het transactierecord hebben opgehaald.

In deze gids wordt uitgelegd hoe terugboekingen bij debetkaarten precies werken, wat winkeliers wel en niet mogen doen, en waar het proces vaak vastloopt.

Wat is een terugvordering bij een debetkaart?

Een terugvordering via een betaalkaart is een gedwongen terugboeking van een transactie die door de kaarthouder via zijn of haar uitgevende bank wordt geïnitieerd, in tegenstelling tot een terugbetaling, waarover de handelaar zelf beslist; bij een terugvordering wordt de handelaar volledig buiten spel gezet. De bank schrijft het bedrag rechtstreeks af van de rekening van de handelaar en stort het terug aan de kaarthouder terwijl het geschil wordt onderzocht.

Het belangrijkste verschil met terugboekingen bij creditcards is wat er daadwerkelijk op het spel staat voor de kaarthouder. Bij een debettransactie wordt echt geld van een echte bankrekening afgeschreven. Er is geen kredietbuffer en er hoeft niet op een factureringscyclus te worden gewacht. Wanneer er een geschil ontstaat over het geld, merken zowel de kaarthouder als de handelaar de gevolgen onmiddellijk. Juist door die directheid worden geschillen over debettransacties sneller afgehandeld, en hebben handelaren minder ruimte om zich te herstellen van een trage reactie.

Terugboekingen op betaalkaarten vallen onder de Electronic Fund Transfer Act (EFTA) en de bijbehorende uitvoeringsverordening, Regulation E. Dit is een wezenlijk ander regelgevingskader dan de Fair Credit Billing Act, die betrekking heeft op geschillen over creditcards, en die verschillen hebben concrete gevolgen voor de manier waarop geschillen worden beoordeeld en welk bewijsmateriaal nodig is om een geschil te winnen.

Kan je een terugvordering doen bij een betaalkaart?

Ja, maar de gronden zijn smaller dan de meeste mensen denken, en ondernemers moeten begrijpen waarom.

Op grond van Verordening E zijn banken wettelijk verplicht om geschillen met betrekking tot debetkaarten te accepteren in geval van ongeoorloofde transacties en verwerkingsfouten. Dat vormt de kern van wat de wet regelt. Geschillen met betrekking tot goederen en diensten, zoals niet-ontvangen artikelen, producten die niet aan de beschrijving voldoen of niet-uitgevoerde bestellingen, zijn voor debetkaarten niet wettelijk verplicht op federaal niveau, in tegenstelling tot bij creditcards. Veel banken accepteren dergelijke geschillen uit eigen beleid, maar zijn hiertoe niet verplicht. De acceptatie varieert aanzienlijk per uitgever, wat betekent dat hetzelfde geschil dat tegen twee verschillende banken wordt ingediend, voor de handelaar tot totaal verschillende uitkomsten kan leiden.

In de praktijk betekent dit twee dingen voor winkeliers. Ten eerste zal een aanzienlijk deel van de terugvorderingen op debetkaarten worden geregistreerd als ongeautoriseerde transacties, zelfs als de onderliggende oorzaak iets heel anders is: kopersremorse, een gemiste retourtermijn of een geschil over de facturering dat de kaarthouder niet rechtstreeks wilde oplossen. Ten tweede zijn de bewijsvereisten om een claim wegens ongeautoriseerde transacties te weerleggen strenger, omdat het systeem er standaard van uitgaat dat de rekening van de kaarthouder is gehackt.

De vraag die winkeliers zich zouden moeten stellen, is niet of klanten terugboekingen op hun debetkaart kunnen aanvragen. Dat kunnen ze, en dat zullen ze ook doen. De vraag is of de documentatie van de winkelier sterk genoeg is om de specifieke redencode die wordt opgegeven te weerleggen, ongeacht wat er daadwerkelijk is gebeurd.

Hoe vraag je een terugboeking aan voor een betaalkaart?

Inzicht krijgen in de kant van de kaarthouder in dit proces is geen theoretische exercitie. Het laat handelaren precies zien hoe snel een geschil kan verlopen en op welk moment de klok voor hen begint te lopen.

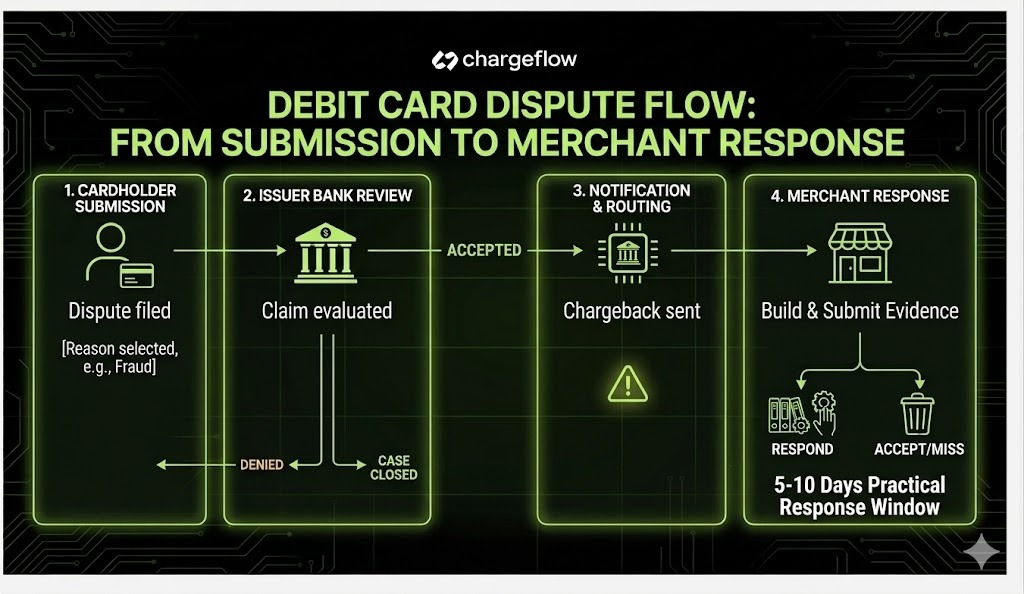

Een kaarthouder kan via de meeste bankapps binnen een minuut een geschil over een debetkaart indienen. Hij of zij opent de app, selecteert de transactie, tikt op de optie voor het indienen van een geschil, kiest een reden en verzendt het verzoek. Er is geen contact met de handelaar nodig. Er is geen wachttijd. De bank ontvangt het geschil, blokkeert voorlopig het overeenkomstige bedrag op de rekening van de handelaar en start het onderzoek.

Vanuit het perspectief van de handelaar betekent dit dat de terugvordering al in gang kan zijn gezet nog voordat de kaarthouder er zelfs maar aan heeft gedacht om contact op te nemen met de klantenservice. Er is geen ruimte voor onderhandelingen voorafgaand aan het geschil, zoals die wel bestaat in het Resolution Center van PayPal. De formele procedure gaat van start op het moment dat de kaarthouder de aanvraag via zijn bank indient.

De redenen voor geschillen die kaarthouders kunnen selecteren, verschillen per bank, maar omvatten doorgaans de volgende categorieën:

- Ongeautoriseerde transactie

- Artikel niet ontvangen

- Artikel wijkt af van de beschrijving

- Dubbele afschrijving

- Betaling niet verwerkt

De reden bepaalt alles wat daarna volgt: welk bewijs er nodig is, wat de uitgever beoordeelt en wat de handelaar moet aantonen om een terugvordering te verkrijgen.

Termijn voor terugvordering bij debetkaarten

De tijdslimieten bij terugboekingen van debetkaarten werken op twee verschillende manieren in het nadeel van handelaren, en het door elkaar halen van deze twee is een veelgemaakte en kostbare fout.

Ten eerste is er de termijn waarbinnen kaarthouders bezwaar kunnen maken. Volgens de EFTA-regels hebben kaarthouders doorgaans 60 dagen vanaf de verzenddatum van het rekeningafschrift waarop de transactie staat vermeld, om bezwaar te maken tegen een onrechtmatige afschrijving. De regels van de Visa- en Mastercard-netwerken verlengen deze termijn voor de meeste soorten geschillen tot 120 dagen. Voor handelaren betekent dit dat een transactie die u als afgewikkeld beschouwt, maanden later alsnog aan de orde kan komen.

Het tweede is de reactietermijn voor de handelaar. Hier ligt de echte druk. Afhankelijk van het kaartnetwerk hebben handelaren 20 dagen (Visa) tot 45 dagen (Mastercard) de tijd om te reageren op een terugvordering, gerekend vanaf de datum waarop deze is ingediend. Maar dat zijn termijnen op netwerkniveau. Acquirerende banken en verwerkers hanteren doorgaans kortere interne deadlines, vaak 5 tot 10 dagen, om zichzelf de tijd te geven de reactie van de handelaar te verwerken en door te sturen naar de bovenliggende instanties. Zie de regels voor terugvorderingen voor een volledig overzicht van hoe deze termijnen bij de verschillende kaartnetwerken werken.

In de praktijk kan het voorkomen dat een handelaar pas dagen nadat het geschil is ingediend een kennisgeving van terugvordering ontvangt, wat betekent dat de termijn om een reactie op te stellen en in te dienen soms slechts enkele dagen bedraagt. Als die termijn ook maar één dag wordt overschreden, wordt de zaak automatisch in het nadeel van de handelaar beslecht, ongeacht hoe sterk het bewijs ook zou zijn geweest.

De enige betrouwbare bescherming hiertegen is een systeem dat geschillen direct signaleert en deze zonder handmatige tussenkomst doorstuurt voor afhandeling. Dat hoeft niet per se automatisering door een externe partij te betekenen. Een goed gestructureerd intern waarschuwingsproces dat gebruikmaakt van de webhook of het meldingssysteem van uw betalingsverwerker kan hetzelfde resultaat opleveren tegen lagere kosten voor handelaren die te maken hebben met een kleiner aantal geschillen.

Inzicht in geschillen over aankopen met een betaalkaart

De meeste geschillen over betaalkaarten vallen onder een aantal voorspelbare categorieën: ongeautoriseerde transacties, niet-ontvangen artikelen, artikelen die aanzienlijk afwijken van de beschrijving, dubbele afschrijvingen en niet-verwerkte crediteringen. Het is belangrijk om te begrijpen wat de oorzaak van elke categorie is, omdat de redencode die aan een geschil is gekoppeld, bepaalt welk bewijsmateriaal de uitgever daadwerkelijk in overweging neemt.

Veelvoorkomende codes voor redenen van geschillen met betrekking tot betaalkaarten:

- Ongeautoriseerde transactie: De kaarthouder beweert dat hij of zij geen toestemming heeft gegeven voor de aankoop. Dit is de meest voorkomende categorie en hier geldt de zwaarste bewijslast voor handelaren.

- Artikel niet ontvangen: De kaarthouder beweert dat de goederen of diensten nooit zijn geleverd.

- Het artikel wijkt aanzienlijk af van de beschrijving: het product of de dienst week wezenlijk af van wat er werd geadverteerd.

- Dubbele afschrijving: De kaarthouder heeft voor dezelfde transactie meer dan één keer een afschrijving ontvangen.

- Credit niet verwerkt: een terugbetaling waarmee de verkoper had ingestemd, is nooit verwerkt.

Het belangrijkste dat winkeliers moeten beseffen bij geschillen over aankopen met een betaalkaart, is dat de toegewezen redencode vaak niet overeenkomt met de werkelijke bedoeling van de kaarthouder. Een klant die spijt heeft van een aankoop en de retourtermijn heeft gemist, kan een klacht indienen wegens een ongeautoriseerde transactie. Een abonnee die de verlenging is vergeten, kan aangeven dat er dubbel is afgeschreven. Een koper die problemen ondervindt bij het retourneren, kan aangeven dat het artikel niet aan de beschrijving voldeed.

Deze kloof is niet toevallig. Ze is structureel. Het geschillenformulier dat kaarthouders gebruiken, bevat vereenvoudigde categorieën die niet altijd naadloos aansluiten bij wat er werkelijk is gebeurd. Uitgevers die grote hoeveelheden geschillen behandelen, beoordelen het bewijsmateriaal aan de hand van de opgegeven redencode, niet op basis van de interpretatie van de handelaar over wat de kaarthouder bedoelde. Dit betekent ook dat door rechtstreeks contact op te nemen met de kaarthouder voordat een geschil officieel wordt ingediend – via proactieve klantenservice of het opvolgen van bestellingen – het onderliggende probleem kan worden opgelost nog voordat er sprake is van een probleem met de redencode.

Het gevolg voor verkopers is dat het minder effectief is om bewijs te verzamelen rond wat er volgens hen is gebeurd, dan om bewijs te verzamelen dat de reden die in de foutcode wordt genoemd, weerlegt. Als het geschil wordt aangemerkt als ‘ongeautoriseerd’, moet het antwoord de autorisatie aantonen: overeenstemming van het apparaat, het IP-adres, eerdere bestelgeschiedenis en een bevestiging van levering op het factuuradres. Als het wordt aangemerkt als ‘artikel niet ontvangen’, moet het antwoord de levering aantonen op een manier die de kaartuitgever erkent. De inhoud van de zaak is minder belangrijk dan de mate waarin deze precies inspeelt op de specifieke bewering.

Wanneer je een terugvordering niet moet aanvechten

Niet elke terugvordering is het waard om te betwisten. Bij transacties van minder dan $25 tot $50 zijn de totale kosten van verwerkingskosten, personeelstijd en de terugvorderingskosten zelf vaak hoger dan de transactiewaarde. Handelaars doen er goed aan een minimumdrempel voor betwistingen vast te stellen en terugvorderingen met een lagere waarde te accepteren als bedrijfskosten, in plaats van middelen te besteden aan zaken die niet te winnen of onrendabel zijn. Bewaar herpresentatie voor geschillen waarbij de transactiewaarde de inspanning rechtvaardigt en waarbij u al sterk, redencodespecifiek bewijs hebt verzameld. Voor een vollediger kader over hoe u die beslissing neemt, inclusief ROI-drempels en wanneer overwegingen met betrekking tot de klantrelatie een rol moeten spelen, zie Wanneer vechten en wanneer vergeven.

Terugboekingen bij debet- versus creditcards

Wat moet je doen als iemand je kaart zonder toestemming heeft gebruikt?

Claims inzake ongeautoriseerde transacties vormen de meest voorkomende categorie van geschillen rond debetkaarten en zijn het moeilijkst te weerleggen als men niet over de juiste documentatie beschikt.

Wanneer een kaarthouder beweert dat zijn of haar betaalkaart zonder toestemming is gebruikt, gaat de uitgever er standaard vanuit dat er sprake is van fraude. Daarvoor is de EFTA in het leven geroepen. De bewijslast ligt dan bij de handelaar, die moet aantonen dat de daadwerkelijke kaarthouder toestemming heeft gegeven voor de transactie. Dat is moeilijker aan te tonen dan alleen maar bewijzen dat een product is geleverd.

Volgens de aansprakelijkheidsregels van de EFTA is de snelheid waarmee een kaarthouder ongeoorloofd gebruik meldt van invloed op de hoogte van zijn aansprakelijkheid: maximaal $ 50 bij melding binnen twee dagen, maximaal $ 500 bij melding na twee dagen maar binnen 60 dagen, en mogelijk het volledige bedrag bij melding na 60 dagen. Dit kader is bedoeld om de kaarthouder te beschermen. Vanuit het oogpunt van de handelaar is de kwaliteit van het autorisatiebewijs dat op het moment van verwerking aan de transactie is gekoppeld, van belang.

De sterkste verdediging tegen claims wegens ongeautoriseerde transacties wordt opgezet nog voordat het geschil zich voordoet. Die verdediging moet worden opgebouwd rond de foutcode die zal worden gemeld, niet rond de transactie die u zich herinnert. Voor claims wegens ongeautoriseerde transacties betekent dit met name signalen op autorisatieniveau. Apparaat-fingerprinting, het vergelijken van IP-adressen met eerdere bestellingen, consistentie tussen factuur- en verzendadres, en CVV-verificatie dragen allemaal bij aan een autorisatiedossier waarmee een valse claim kan worden weerlegd. Het gewicht dat uitgevers aan elk signaal toekennen, varieert; sommigen geven voorrang aan de leveringsbevestiging boven alles, anderen beschouwen de consistentie van IP- en apparaatgegevens als sterkere indicatoren. Verzamel waar mogelijk alle beschikbare signalen in plaats van te vertrouwen op één enkel gegevenspunt. Voor bestellingen met een hoge waarde voegt een handtekeningbevestiging bij levering een extra laag toe. Voor digitale goederen zijn toegangslogboeken met tijdstempels die aan de rekening van de kaarthouder zijn gekoppeld, vaak hetgeen dat het verschil maakt tussen een succesvolle reactie en een verloren zaak.

Fysieke goederen:

- De apparaat-ID en het IP-adres komen overeen met eerdere bestellingen van dezelfde klant

- Consistentie van factuur- en verzendadres in de bestelgeschiedenis

- CVV-controle bevestigd bij het afrekenen

- Handtekeningbevestiging bij aflevering voor bestellingen met een hoge waarde

- Er waren een tijdstempel van de vervoerder en een foto van de aflevering beschikbaar

Digitale producten:

- Toegangslogboeken met tijdstempels die aan de rekening van de kaarthouder zijn gekoppeld

- IP-adres en apparaat-ID worden bij de eerste toegang geregistreerd

- Automatische bezorgbevestiging met tijdstempel van het inloggen

Alle transacties:

- Bevestigingsmail na aankoop met vermelding van het specifieke product, het afleveradres en de datum

- Communicatiegeschiedenis van de klant, waarin eerdere contacten met de klant worden weergegeven

Vriendelijke fraude, die als ongeoorloofd gebruik wordt aangemerkt, komt in deze categorie bijzonder vaak voor. De kaarthouder weet precies hoe hij een geschil zo moet formuleren dat het fraudeproces van de bank in gang wordt gezet. Handelaars die niet over documentatie beschikken die de kaarthouder aan de transactie koppelt, zullen deze zaken verliezen, zelfs als ze volkomen in hun recht staan.

Diensten voor terugvorderingswaarschuwingen, die via verschillende aanbieders beschikbaar zijn – waaronder rechtstreeks via uw kaartnetwerk – bieden handelaren een korte periode om in te grijpen voordat een ongeoorloofde claim officieel tot een terugvordering leidt. In deze korte periode is een terugbetaling of een directe oplossing vaak goedkoper dan de kosten van het aanvechten van een geschil waarbij fraudecodes worden gebruikt. Voor geschillen die toch doorgaan, moet u aanbieders beoordelen op basis van hun succespercentages die specifiek zijn voor uw branche en het aantal geschillen, en niet op basis van algemene cijfers, voordat u zich aan een platform verbindt.

Bij terugboekingen op betaalkaarten loont het om vooruit te denken in plaats van achteraf te reageren.

Terugvorderingen via betaalkaarten zijn in principe niet moeilijker te bestrijden dan terugvorderingen via creditcards. Maar er is minder ruimte voor reactieve procedures. Het juridische kader is beperkter, de termijnen zijn korter en bij onrechtmatige claims wordt standaard uitgegaan van de situatie die in het voordeel is van de kaarthouder.

Handelaren die deze geschillen steevast winnen, doen niet meer werk. Ze pakken het gewoon eerder aan. Het bewijsmateriaal dat nodig is om een terugvordering via een debetkaart te winnen, wordt verzameld tijdens de afhandeling van de bestelling, niet pas nadat de kennisgeving van het geschil is ontvangen. Tegen de tijd dat de klok begint te tikken, is de zaak al rond of juist niet.

Terugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

.png)