%201.svg)

Wat is bescherming tegen terugboekingen? Handleiding voor verkopers

Terugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

Bij bescherming tegen terugboekingen draait het in wezen om controle. Het is een combinatie van tools, diensten en gestructureerde workflows die handelaren helpen terugboekingen te voorkomen, het aantal geschillen te verminderen en de betalingsstabiliteit op lange termijn te waarborgen. Bescherming tegen terugboekingen voor handelaren kan bestaan uit fraudecontrole, waarschuwingen bij terugboekingen, garanties en volledige automatisering van geschillenafhandeling. De beste strategieën voor bescherming tegen terugboekingen richten zich in de eerste plaats op preventie, in de tweede plaats op vroegtijdige interventie en pas daarna op terugvordering. Chargeback-bescherming gaat niet over het winnen van meer geschillen. Het gaat over het beheersen van risico's voordat deze escaleren.

Terugboekingen zijn niet langer slechts incidentele operationele problemen. Ze hebben een directe invloed op de omzet, het aantal geschillen, de blootstelling van monitoringprogramma’s en de toegang tot verwerkingsdiensten op de lange termijn.

Naast gederfde omzet leiden terugboekingen tot:

- Niet-restitueerbare kosten voor geschillen

- Operationele druk

- Toezicht op kaartnetwerken

- Hogere verwerkingskosten

- Mogelijke beëindiging van het account

Een chargeback van $120 kan al snel oplopen tot werkelijke kosten van $200 of $250, zodra kosten, interne arbeidskosten en de invloed op de ratio worden meegerekend. Om dit in perspectief te plaatsen: zelfs een kleinere chargeback van $70, in combinatie met $25 aan kosten en 3 uur aan personeelstijd, leidt direct tot een verlies van $125. Vermenigvuldig dat met 40 of 50 geschillen per maand, en terugboekingen worden een structureel risico, niet langer slechts een transactioneel ongemak.

Dit is waar veel handelaren zich vergissen. Zij beoordelen terugboekingen per geval. Kaartnetwerken beoordelen ze cumulatief.

Terugboekingsbescherming is bedoeld om dat risico te beperken. Voor e-commercebedrijven is het van essentieel belang om te begrijpen wat terugboekingsbescherming inhoudt en hoe deze werkt, om de betalingsstabiliteit te waarborgen nu het aantal geschillen toeneemt.

In deze handleiding wordt het volgende uitgelegd:

- Wat is bescherming tegen terugboekingen?

- Hoe de bescherming tegen terugboekingen voor verkopers werkt

- Het verschil tussen bescherming tegen terugboekingen door handelaren en bescherming tegen fraude

- Wat valt onder de bescherming tegen terugboekingen?

- Hoe u de beste opties voor bescherming tegen terugboekingen kunt beoordelen

Wat is bescherming tegen terugboekingen?

Bescherming tegen terugboekingen is een combinatie van hulpmiddelen en processen die zijn ontworpen om verkopers te helpen terugboekingen te voorkomen, te beheren of de gevolgen ervan te beperken.

In essentie is chargeback-bescherming erop gericht geschillen te voorkomen, verliezen bij geschillen tot een minimum te beperken en handelaren te beschermen tegen buitensporige chargeback-percentages.

Bescherming tegen terugboekingen kan het volgende omvatten:

- Bescherming tegen terugboekingsfraude en transactiescreening

- Waarschuwingen bij terugboekingen en vroegtijdige meldingen van geschillen

- Geautomatiseerde afhandeling van terugbetalingen en geschillen

- Terugboekingsgaranties of terugbetalingsregelingen

- Volledige automatisering van de geschillenafhandeling, inclusief herzieningsverzoeken

Niet alle oplossingen voor bescherming tegen terugboekingen werken op dezelfde manier. Sommige richten zich uitsluitend op het voorkomen van fraude bij het afrekenen, terwijl andere zijn ontworpen om de volledige levenscyclus van een terugboeking te beheren nadat een transactie is voltooid.

Het verschil is cruciaal. Een oplossing die alleen op fraude is gericht, beschermt transacties. Een echt systeem voor bescherming tegen terugboekingen beschermt uw ratio’s.

Het is van cruciaal belang om dit onderscheid te begrijpen bij het beoordelen van e-commerceoplossingen voor terugboekingsbescherming.

Terugboekingsbescherming voor verkopers: waarom dit belangrijk is

Bescherming tegen terugboekingen is belangrijk voor verkopers, omdat terugboekingen veel meer gevolgen hebben dan alleen voor individuele transacties.

Elke terugvordering kan leiden tot:

- Gederfde inkomsten uit de oorspronkelijke verkoop

- Niet-restitueerbare kosten voor terugboekingen

- Stijgende terugboekingspercentages

- Toelating tot begeleidingsprogramma’s

- Hogere verwerkingskosten of beëindiging van de rekening

Bescherming tegen terugboekingen helpt bedrijven:

- Het aantal geschillen verminderen

- Bescherm de rechten voor betalingsverwerking

- Minder administratieve rompslomp

- Zorgen voor inkomstenstabiliteit op lange termijn

Handelaren kunnen afzonderlijke geschillen winnen, maar toch sancties opgelegd krijgen als het totale aantal terugboekingen hoog blijft.

Geschillen winnen geeft een gevoel van voldoening. Het bijhouden van de cijfers is wat de boekhouding draaiende houdt.

Hoe terugboekingsbescherming werkt voor e-commerce en creditcards

Bescherming tegen terugboekingen voor e-commerce- en creditcardtransacties is van toepassing in verschillende fasen van het klanttraject.

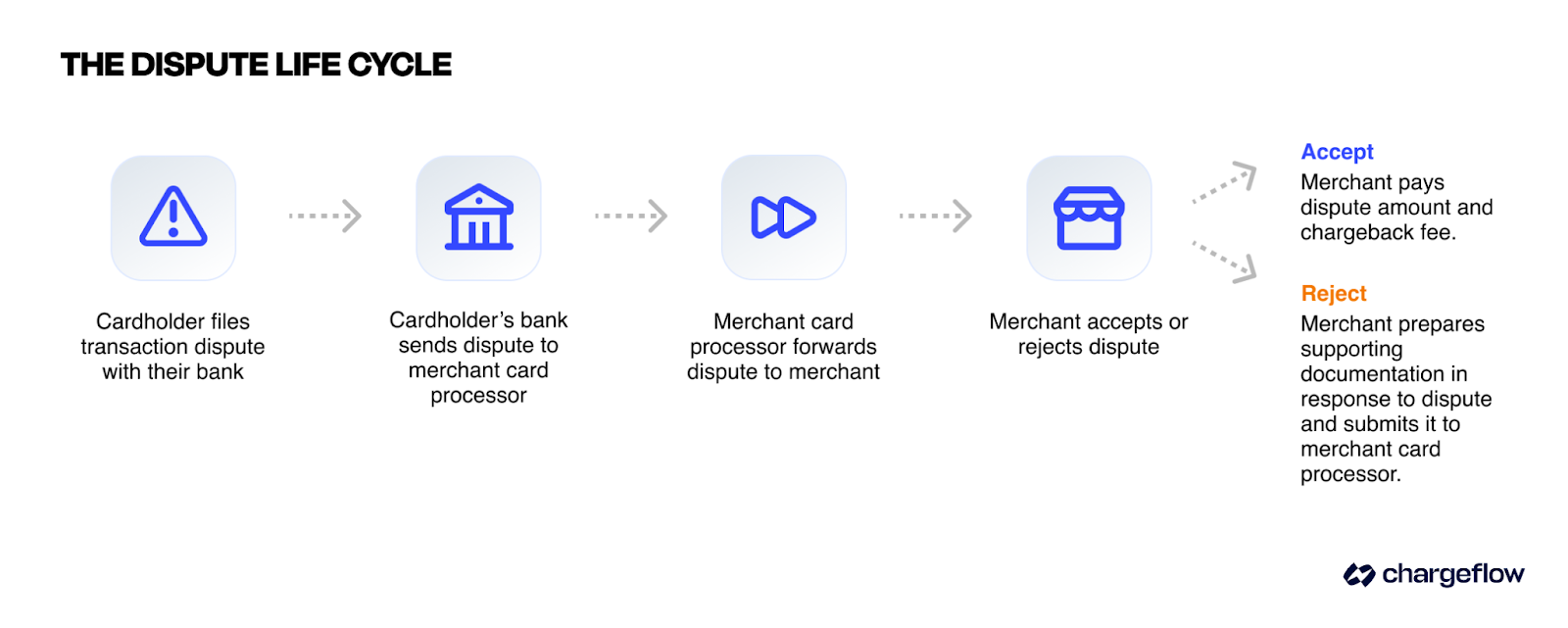

Het terugboekingsproces: van geschil tot oplossing

Voor het afrekenen

Fraudedetectiesystemen beoordelen transactierisico’s om het gebruik van gestolen kaarten en risicovolle bestellingen te voorkomen.

Na aankoop

Bescherming tegen terugboekingen kan het volgende omvatten:

- Meldingen wanneer er een geschil wordt ingediend

- Terugbetalingsmaatregel om terugboekingen te voorkomen

- Geautomatiseerde registratie van geschillen en workflowbeheer

- Vertegenwoordiging en bewijsvoering

De bescherming tegen terugboekingen op creditcards moet in overeenstemming zijn met de regels van Visa en Mastercard, waaronder:

- Foutcodes

- Termijnen voor reacties

- Bewijsnormen

Als een beveiligingssysteem niet voldoet aan de nalevingsregels van de uitgever, faalt het in de duurste fase: het herstel.

Bescherming tegen terugboekingen door handelaren versus bescherming tegen fraude: de belangrijkste verschillen

Bescherming tegen fraude en bescherming tegen terugboekingen hangen met elkaar samen, maar zijn niet hetzelfde.

Fraudebescherming is erop gericht om ongeautoriseerde of risicovolle transacties vóór het afrekenen te voorkomen. Terugvorderingsbescherming is erop gericht om geschillen af te handelen nadat een transactie al heeft plaatsgevonden.

Belangrijkste verschillen:

| Functie | Bescherming tegen fraude | Bescherming tegen terugboekingen |

|---|---|---|

| Podium | Voorverkoop | Na aankoop |

| Dekking bij geschillen | Alleen fraude | Fraude, vriendschappelijke fraude, geschillen over de dienstverlening van de „ “ |

| Verhoudingsregeling | Gedeeltelijk | Direct |

| Vertegenwoordiging | Nee | Ja (end-to-end-modellen) |

Veel winkeliers denken dat fraudebestrijdingsinstrumenten voldoende zijn. Dat is niet zo. Deze instrumenten zorgen weliswaar voor minder ongeoorloofde transacties, maar ze houden geen rekening met het aantal geschillen dat voortkomt uit terugbetalingen, leveringsproblemen of klachten over abonnementen.

Terugboekingen die wel en niet in aanmerking komen voor terugboekingsbescherming

Niet alle terugboekingen vallen onder terugboekingsbeschermingsprogramma’s.

Of je in aanmerking komt, hangt af van:

- De redencode voor de terugboeking

- Het soort beveiliging dat wordt toegepast (alleen tegen fraude versus end-to-end)

- Of de vereiste gegevens en beleidsregels op het moment van aankoop aanwezig waren

- Naleving van de operationele en documentatievereisten van de aanbieder

Algemene toelatingsvoorwaarden:

- Bepaalde codes voor redenen van fraude

- Transacties die aan vooraf vastgestelde risicocriteria voldeden

Veelvoorkomende redenen voor uitsluiting:

Terugboekingen vallen vaak niet onder de bescherming wanneer het gaat om:

- Geschillen over niet-ontvangen zendingen zonder leveringsbevestiging

- Geschillen over „niet zoals beschreven“ of ontevredenheid over het product

- Dubbele afschrijvingen, niet opkomen dagen of opzeggingen van abonnementen

- Transacties waarbij de vereiste documentatie of beleidsverklaringen ontbreken

Dit is een van de meest verkeerd begrepen aspecten van de bescherming van handelaren. De dekking is aan voorwaarden gebonden. Ze is niet algemeen.

Welke informatie moeten verkopers verstrekken om bescherming tegen terugboekingen te krijgen?

De bescherming tegen terugboekingen is aan voorwaarden gebonden. De dekking hangt af van het vermogen van de handelaar om nauwkeurige, verifieerbare gegevens te verstrekken die voldoen aan de eisen van de kaartuitgever en de betalingsprovider.

Bij de meeste programma’s voor bescherming tegen terugboekingen moeten verkopers het volgende bijhouden:

- Nauwkeurige factuurbeschrijvingen die het bedrijf duidelijk identificeren

- Voor het afrekenen worden duidelijke regels voor terugbetalingen en annuleringen weergegeven

- Bewijs van aflevering of toegang, indien van toepassing

- Communicatiegegevens van klanten, waaronder bevestigingen en contacten met de klantenservice

- Verificatie- en transactiegegevens, zoals IP-adres, apparaat of inloggegevens

Het niet verstrekken van de vereiste informatie kan ertoe leiden dat de dekking ongeldig wordt verklaard, zelfs als het onderliggende geschil gegrond is. In veel gevallen wordt de dekking niet geweigerd omdat de handelaar ongelijk had, maar omdat de vereiste gegevens ontbraken, onvolledig waren of op het moment van de beoordeling niet beschikbaar waren.

Verzekering tegen terugboekingen en dekkingsmodellen

Sommige oplossingen voor terugboekingsbescherming werken volgens een verzekeringsmodel.

Deze modellen hebben doorgaans de volgende kenmerken:

- Transacties bij het afrekenen goedkeuren of weigeren

- Garantie op terugbetaling voor goedgekeurde bestellingen

- Kosten in rekening brengen op basis van transactievolume, goedkeuringspercentage of risicoprofiel

Hoewel een verzekering tegen terugboekingen het financiële risico kan beperken, betekent dit niet noodzakelijkerwijs dat:

- Volume aan terugboekingen

- Operationele werklast

- Risico’s van het monitoringprogramma

Handelaren moeten weten of een beveiligingsoplossing:

- Voorkomt dat er geschillen ontstaan

- Verliezen vergoeden nadat er geschillen zijn ontstaan

- Beheert het volledige chargeback-proces van begin tot eind

Een verzekering beschermt de inkomsten. Ze beschermt niet automatisch de ratio’s.

Handelaren moeten nagaan of een oplossing:

- Voorkomt geschillen

- Vergoedt verliezen

- Beheert terugboekingen van begin tot eind

De beste opties voor bescherming tegen terugboekingen voor e-commercebedrijven

Welke opties voor bescherming tegen terugboekingen het meest geschikt zijn, hangt af van de oorzaken van geschillen, de risicotolerantie en de operationele capaciteit.

Vergelijking van beveiligingsmodellen:

| Type beveiliging | Voorkomt geschillen | Verhoudingscijfer | Vergoedt het verlies | Beheert herintroductie |

|---|---|---|---|---|

| Garanties tegen fraude | Ja (alleen fraude) | Gedeeltelijk | Ja | Nee |

| Meldingen | Gedeeltelijk | Ja | Nee | Nee |

| End-to-end-platforms | Ja | Ja | Optioneel | Ja |

Platforms voor fraudepreventie met garanties

Het meest geschikt voor handelaren die voornamelijk te maken hebben met terugboekingen als gevolg van fraude. Deze oplossingen beperken ongeoorloofde transacties, maar bieden geen oplossing voor geschillen over de dienstverlening of ‘vriendelijke fraude’.

Waarschuwingen bij terugboekingen en netwerktools

Het meest geschikt voor vroegtijdige interventie. Waarschuwingen bieden de mogelijkheid tot terugbetaling voordat geschillen definitief worden afgehandeld. De dekking is afhankelijk van de deelname van de kaartuitgever.

Platforms voor end-to-end bescherming tegen terugboekingen in de e-commerce

Het meest geschikt voor handelaren die te maken hebben met een groot aantal geschillen op het gebied van fraude, vriendelijke fraude en serviceclaims.

Deze vormen samen:

- Fraudecontrole

- Meldingen

- Afstemming van terugbetalingen

- Automatisering van de vertegenwoordiging

- Prestatieanalyse

De beste bescherming tegen terugboekingen wordt niet alleen bepaald door de vergoeding zelf. Ze wordt bepaald door de mate waarin ze het aantal geschillen onder controle houdt en de verwerkingsstabiliteit op lange termijn waarborgt.

Wat 'de beste bescherming tegen terugboekingen' werkelijk inhoudt

De beste bescherming tegen terugboekingen wordt niet bepaald door één enkele functie. Het hangt af van hoe goed een oplossing:

- Het vermindert het aantal geschillen

- Het beschermt uw geschillenpercentage

- Het beperkt het financiële risico

- Het is operationeel schaalbaar

Handelaren met een geschillenpercentage van minder dan 0,3% kunnen het volhouden dankzij fraudewaarschuwingen.

Handelaren die dicht bij de bewakingsdrempels zitten, hebben behoefte aan bescherming waarbij de verhouding voorop staat, en niet aan modellen waarbij vergoeding voorop staat.

Gerichte oplossingen kunnen helpen om specifieke risico’s te beperken.

Uitgebreide systemen waarborgen de betalingsstabiliteit op lange termijn.

Bescherming tegen terugboekingsfraude en risicobeperking

Bescherming tegen terugboekingsfraude is erop gericht geschillen te verminderen die worden veroorzaakt door:

- Gebruik van gestolen kaarten

- Accountkapingen

- Vriendelijke fraude

Een effectieve bescherming tegen terugboekingsfraude omvat:

- Identiteits- en apparaatverificatie

- Gedragsanalyse

- Transactiecontrole

- Controle van het gebruik en de afhandeling na aankoop

Fraudepreventie zorgt ervoor dat een belangrijke categorie geschillen wordt teruggedrongen, maar moet worden gecombineerd met bescherming na aankoop om het risico op terugboekingen volledig te beheersen.

Belangrijkste oorzaken van terugboekingen en hoe bescherming helpt

De meeste terugboekingen vallen onder een klein aantal terugkerende categorieën. Inzicht in deze oorzaken helpt verkopers bij het kiezen van de juiste aanpak voor bescherming tegen terugboekingen.

Veelvoorkomende oorzaken van terugboekingen zijn onder meer:

- Geschillen in verband met fraude door gestolen kaarten of het misbruik van accounts

- Vriendelijke fraude, waarbij kaarthouders een aankoop niet herkennen of zich deze niet kunnen herinneren

- Claims wegens niet-ontvangst als gevolg van leveringsproblemen of vertragingen

- Geschil over een product of dienst, bijvoorbeeld omdat het „niet overeenkomt met de beschrijving“ of vanwege ontevredenheid

- Geschillen over abonnementen en facturering in verband met onduidelijke voorwaarden of opzeggingen

Bescherming tegen terugboekingen helpt door deze oorzaken in verschillende fasen van de transactiecyclus aan te pakken.

Hoe bescherming tegen terugboekingen het risico vermindert:

- Fraudebescherming voorkomt ongeautoriseerde transacties vóór het afrekenen

- Waarschuwingen bij terugboekingen maken vroegtijdig ingrijpen mogelijk voordat geschillen escaleren

- Automatisering van terugbetalingen lost problemen op voordat banken erbij betrokken raken

- Hulpmiddelen voor geschillenbeheer zorgen ervoor dat gegronde geschillen op de juiste wijze worden behandeld

Geen enkel hulpmiddel lost alle problemen op. Bescherming werkt het beste wanneer deze is afgestemd op de specifieke oorzaken van de geschillen waarmee een verkoper te maken heeft.

De gevolgen van hoge terugboekingspercentages voor handelaren

Hoge terugboekingspercentages hebben veel meer gevolgen dan alleen voor de inkomsten op korte termijn.

Wanneer de drempels voor terugboekingen worden overschreden, kunnen handelaren te maken krijgen met:

- Opname in monitoringprogramma’s van Visa of Mastercard

- Hogere verwerkingskosten en doorlopende reserves

- Strengere controles door overnemende banken

- Beperkingen op de beschikbaarheid van betaalmethoden

- Beëindiging van verkopersaccounts in ernstige gevallen

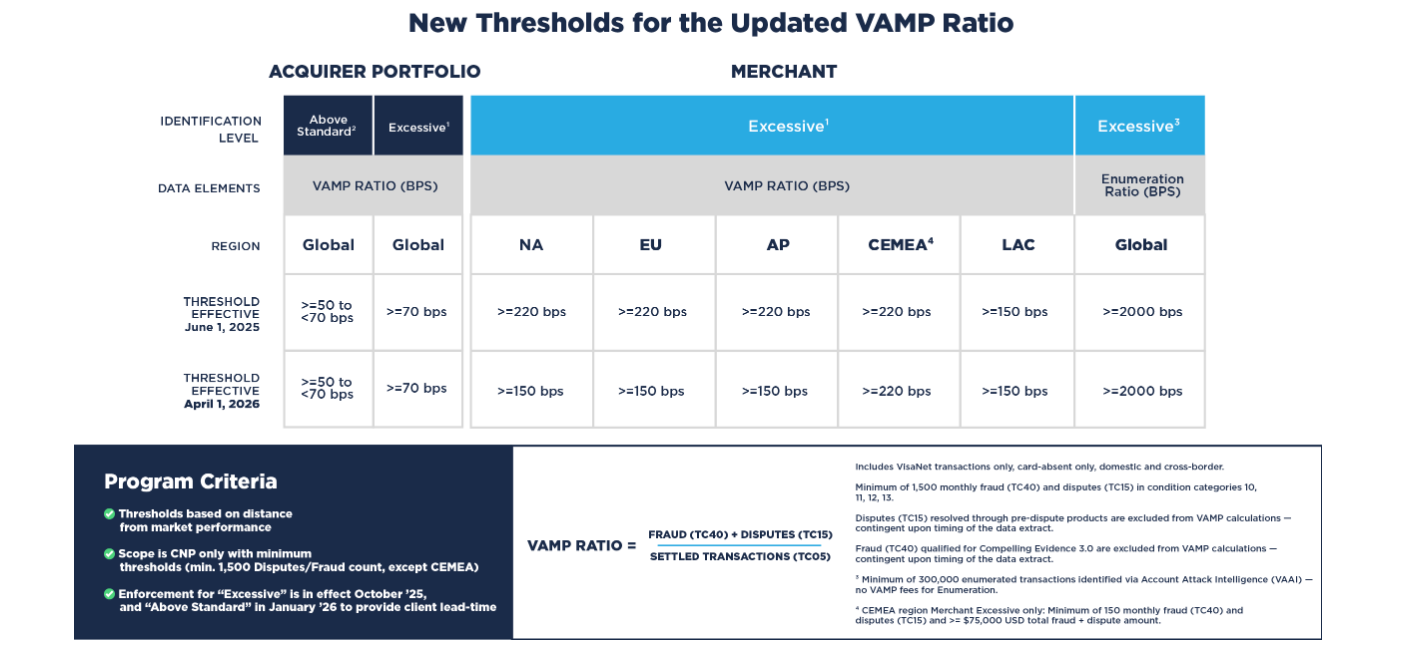

De door Visa bijgewerkte VAMP-drempels voor 2025 en 2026 scherpen de toegestane geschillenpercentages aanzienlijk aan.

Netwerken beoordelen verkopers op basis van automatische criteria. Deadlines en ratio’s worden door het systeem bepaald en staan niet ter discussie.

Hieronder vindt u een overzicht van de bijgewerkte VAMP-drempels van Visa voor 2025-2026, waarin wordt weergegeven hoe geschillenpercentages nu wereldwijd worden beoordeeld.

Zelfs handelaren die individuele geschillen winnen, kunnen sancties opgelegd krijgen als het totale aantal terugboekingen hoog blijft.

Daarom gaat bescherming tegen terugboekingen niet alleen om het terugvorderen van bedragen. Het gaat om het beheersen van ratio’s, het naleven van regelgeving en het waarborgen van de toegang tot betalingsverkeer op de lange termijn.

Voor e-commercebedrijven zijn aanhoudend hoge terugboekingspercentages een van de snelste manieren om tot instabiliteit in de verwerking te leiden.

Belangrijke aspecten van een effectieve strategie voor bescherming tegen terugboekingen

Een effectieve strategie voor bescherming tegen terugboekingen is gelaagd en doordacht. Ze is niet afhankelijk van één enkel hulpmiddel of één enkele belofte.

Effectieve strategieën zijn onder meer:

- Screening op fraude vóór aankoop

- Duidelijke regels voor terugbetalingen en annuleringen

- Waarschuwingen bij terugboekingen

- Geautomatiseerde afstemming van terugbetalingen

- Gestructureerde vertegenwoordiging

- Prestatiebewaking

Preventie moet altijd voorrang krijgen boven herstel. Elke voorkomen terugvordering beschermt de ratio’s, het vertrouwen van de betalingsverwerker en toekomstige inkomsten.

Terugboekingen kunnen niet volledig worden voorkomen. Maar ze kunnen wel onder controle worden gehouden.

Bij terugboekingsbescherming draait het om controle, niet alleen om dekking

Terugboekingsbescherming wordt vaak verward met een verzekering of vergoeding.

In werkelijkheid biedt de meest waardevolle bescherming handelaren controle.

Beheer van:

- Welke transacties worden geaccepteerd

- Hoe geschillen worden afgehandeld

- Terugboekingspercentages en nalevingsrisico

- Betalingszekerheid op lange termijn

Handelaren die uitsluitend op terugbetaling rekenen, kunnen weliswaar hun inkomsten terugkrijgen, maar verliezen toch de toegang tot de verwerkingsdiensten.

De beste bescherming tegen terugboekingen voor e-commercebedrijven combineert fraudecontrole, vroegtijdige waarschuwingen, geautomatiseerde workflows voor geschillenafhandeling en inzicht in de prestaties in één enkel operationeel systeem.

Door te begrijpen wat bescherming tegen terugboekingen wel en niet inhoudt, kunnen handelaren oplossingen kiezen die hun inkomsten vandaag veiligstellen en hun toegang tot betalingsverwerking voor de toekomst waarborgen.

Houd uw terugboekingsrisico onder controle

Bij bescherming tegen terugboekingen gaat het niet om sneller reageren. Het gaat om het opzetten van een systeem dat vermijdbare geschillen voorkomt, de percentages onder controle houdt en de verwerkingsstabiliteit op lange termijn waarborgt.

Als het aantal geschillen toeneemt, de controledrempels worden aangescherpt of interne teams overbelast raken door handmatige werkprocessen, is het wellicht tijd om te bekijken of uw huidige beschermingsmodel uw ratio’s daadwerkelijk beschermt.

Plan een demo om te ontdekken hoe geautomatiseerde bescherming tegen terugboekingen het aantal geschillen kan verminderen, nalevingsdrempels kan waarborgen en inkomsten op grote schaal kan terugvorderen.

Zorg voor bescherming tegen terugboekingen die echt werkt

U kunt inkomsten die door terugboekingen verloren zijn gegaan terugvorderen, in plaats van elk geschil als verlies af te schrijven. Chargeflow het verzamelen en indienen van bewijsmateriaal van begin tot eind, met een garantie op een viervoudig rendement op uw investering.

Gratis beginnenTerugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

.png)