%201.svg)

Terugvordering versus terugbetaling

Terugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

Dit is het verschil tussen de vier begrippen die winkeliers en klanten vaak door elkaar halen.

- Geschil: een formele klacht van een klant over een afschrijving, ingediend bij zijn of haar bank; de eerste stap, geen oplossing

- Chargeback: een gedwongen terugboeking die de bank aan de handelaar oplegt als zij de klant in het gelijk stelt

- Terugbetaling: een vrijwillige terugboeking die de handelaar rechtstreeks met de klant regelt, zonder tussenkomst van een bank en zonder kosten

- Representatie: de op bewijsmateriaal gebaseerde weerlegging van een terugvordering door de handelaar, ingediend om het geld terug te krijgen

De e-commercewereld is de afgelopen vijf jaar ingrijpend veranderd. AI, invoerheffingen, inflatie, verscherpte financiële omstandigheden... noem maar op. Het is niet meer wat het geweest is.

Voor handelaren is het beheer van financiële transacties een steeds belangrijker strijdtoneel geworden. Door de economische druk neemt het aantal terugboekingen, geschillen en terugbetalingen opnieuw sterk toe. Het is vandaag de dag belangrijker dan ooit om deze begrippen te begrijpen en te weten hoe u uw bedrijf hiertegen kunt beschermen.

In deze gids wordt duidelijk uitgelegd wat het verschil is tussen een chargeback, een geschil, een terugbetaling en een herzieningsverzoek, en worden de huidige trends besproken die bepalend zijn voor het beheer van betalingsgeschillen. U zult zien hoe de tools Chargeflow uw preventie van ‘friendly fraud’ kunnen versterken.

Terugboeking versus geschillen versus terugbetaling versus herziening

Als je nieuw bent in de e-commerce, kunnen al die termen nogal overweldigend zijn. Net als de meesten vind je de uitdagingen van digitale betalingen behoorlijk duizelingwekkend. Alleen al het ontcijferen van het jargon lijkt wel een fulltime baan. Je raakt al snel de weg kwijt in al die complexiteit.

- Wat houdt het in om een transactie te betwisten?

- Betekent een geschil dat ik mijn geld terugkrijg?

- Wat is een terugboeking?

- Wat is een herzieningsverzoek bij een terugvordering?

- Is een terugboeking hetzelfde als een terugbetaling?

- Wat is het verschil tussen een terugboeking en een geschil?

Maak je geen zorgen… wij staan klaar om al je vragen te beantwoorden. Laten we de concepten rond het voorkomen van chargebacks en het beheer van e-commercegeschillen een voor een bekijken:

Wat houdt het in om een transactie te betwisten?

Een transactie betwisten houdt in dat een koper een afschrijving op zijn creditcard of betaalkaart aanvecht, meestal omdat hij van mening is dat de transactie onjuist, ongeoorloofd of onbevredigend is.

Met andere woorden: betalingsgeschillen zijn klachten van klanten over een specifieke transactie. Hierbij neemt de klant contact op met zijn bank of kaartuitgever om het probleem te melden en om een oplossing te vragen.

Klantgeschillen gaan vooraf aan terugboekingen. Een geschil is in feite de eerste stap in het terugboekingsproces. Als u in dit stadium niet beschikt over een oplossing voor ‘friendly fraud’, zoals Chargeflow , om de dreigende terugboeking te voorkomen, zal dit leiden tot een terugboeking door de financiële instelling.

Betekent een geschil dat ik mijn geld terugkrijg?

Het antwoord is nee. Een geschil leidt niet automatisch tot een terugbetaling. Beschouw een geschil als de eerste fase van de zaak. Het is de eerste stap die de klant zet om de transactie aan te vechten. Een terugbetaling kan een uiteindelijk resultaat zijn van een betalingsgeschil als en wanneer u, de handelaar, vrijwillig het geld aan de koper teruggeeft. Als u bijvoorbeeld Chargeflow hebt geïnstalleerd, dat u direct nadat de klant een klacht heeft ingediend informatie geeft over betalingsgeschillen, en u vaststelt dat de klacht gegrond is, kunt u de transactie terugbetalen.

Dat gezegd hebbende, leiden betalingsgeschillen vaak tot terugboekingen. Dat gebeurt wanneer je in die eerste fase geen stappen hebt ondernomen om de zaak te bemiddelen.

Hoewel mensen de termen ‘chargeback’ en ‘geschil’ vaak door elkaar gebruiken als het gaat om betalingsgeschillen, betekenen ze niet helemaal hetzelfde. Sommigen gebruiken zelfsde term ‘chargebackgeschil’ om het hele proces aan te duiden. Anderen noemen het gewoon een chargeback. Als je weet wat een chargeback precies inhoudt, kun je beter zien waar beide partijen de fout in gaan.

Wat is een terugvordering?

Een chargeback vindt plaats wanneer een kaarthouder een creditcardtransactie betwist en zijn bank verzoekt de betaling terug te draaien. Zoals eerder opgemerkt, vormen chargebacks vaak de ultieme consequentie van betalingsgeschillen en zijn ze bij federale wet vastgelegd. De kaartuitgever of financiële instelling is verplicht om betwiste betalingen na een grondig onderzoek terug te draaien.

Maar dat is slechts een ‘belofte op papier’; zo worden terugvorderingen in de praktijk niet in realtime afgehandeld. Uit branchegegevens en zelfs uit verklaringen van grote betalingsverwerkers blijkt dat handelaren vaak automatisch de schuld krijgen wanneer kaarthouders een terugvordering indienen. Dit leidt tot misbruik van terugvorderingen, ook wel bekend als ‘friendly fraud’: kopers maken gebruik van terugvorderingen om handelaren op te lichten.

“Hoewel in veel verhalen over fraude de nadruk ligt op gestolen accounts of identiteitsdiefstal, gaat het in werkelijkheid bij een aanzienlijk deel van de fraudegevallen om misbruik van terugboekingen. Tot wel 75% van de terugboekingen is het gevolg van misbruik door de rekeninghouder zelf of vriendelijke fraude.” – Visa

Moeten handelaren dan al dit misbruik van het beleid en al deze inhoudingen maar slikken? Nee. De kaartnetwerken hebben een officieel kanaal opgezet waar handelaren onterechte terugvorderingen kunnen aanvechten. Dat brengt ons bij het volgende punt:

Wat is een terugvordering?

Een terugvordering is het verweer van de handelaar, een procedure waarbij claims van klanten met hard bewijs worden weerlegd.

Het concept is vergelijkbaar met een civiele rechtszaak. De rechter is in dit geval de kaartuitgever of de bank van de klant. De kans is groot dat zij in jouw nadeel beslissen. Het is dus jouw taak om de transactie opnieuw te ‘presenteren’ en op overtuigende wijze aan te tonen waarom de bewering van de klant dat de transactie mislukt is of nooit had mogen plaatsvinden, ongegrond is.

Allereerst verzamel je bewijsmateriaal om aan te tonen dat er redelijke twijfel bestaat. Vervolgens stel je een beknopte weerlegging op. Daarna dien je de documentatie binnen de gestelde termijn in bij je acquirer. Je acquirer stuurt je dossier vervolgens door naar de uitgever voor beoordeling en een definitief oordeel.

"Meer dan 80% van de consumenten geeft aan dat handelaren niet reageren op hun terugvorderingclaims. Handelaren versoepelen vaak hun fraudefilters in rustige periodes om te voorkomen dat ze legitieme klanten afschrikken, waardoor ze onbedoeld het risico op fraude vergroten. Veel kleinere handelaren beschikken niet over de middelen om de complexiteit van grensoverschrijdende of tariefgerelateerde terugvorderingen aan te kunnen." – Ariel Chen, Chargeflow en CEO van Chargeflow

Inzicht in de cyclus van terugvorderingen

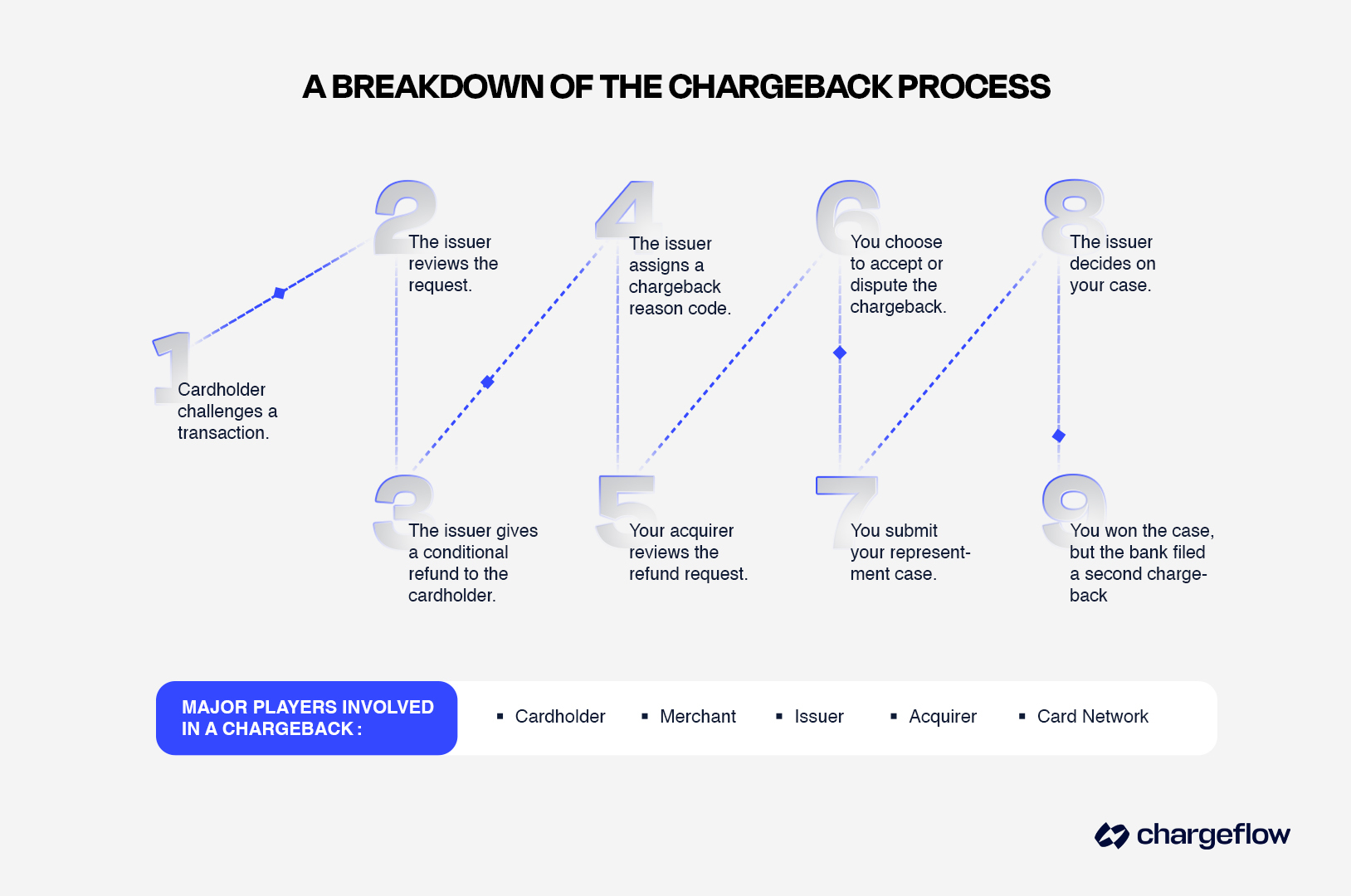

Het aanvechten van terugboekingen is een strikte, systematische procedure om onterechte terugboekingen aan te vechten. Het is van essentieel belang dat u weet welke cruciale stappen u in elke fase van het langdurige aanvechtingsproces moet nemen. Dit helpt u om transactie-inkomsten terug te vorderen en uw systemen effectief te optimaliseren.

Hieronder wordt in drie stappen uitgelegd hoe het proces van herziening van terugboekingen verloopt:

- Stap 1: Ontvangst van een kennisgeving van terugvordering

Nadat u de terugboekingsmelding van de creditcardmaatschappij of bank van de klant hebt ontvangen, hebt u twee mogelijkheden:

- Accepteer de terugvordering. U kunt ervoor kiezen om te reageren en aan te geven dat u het geschil accepteert, waarmee de zaak wordt afgesloten. Als u niet reageert, wordt het geschil automatisch als geaccepteerd beschouwd.

- Reageer door de claim van de klant te betwisten. U dient de benodigde documentatie te verstrekken om de claim van de kaarthouder te weerleggen.

- Stap 2: Reactie op een geschil met een verkoper

Om een positief resultaat bij een terugvordering te behalen, moet men zich houden aan strenge regels voor het indienen van bewijsmateriaal, de reactietermijnen van het kaartnetwerk naleven, de procedures voor terugvorderinggeschillen volgen en de kaartuitgever specifiek bewijsmateriaal voor de zaak voorleggen, terwijl men tegelijkertijd moet weten hoe de zaak verder kan worden aangevochten als de uitkomst onbevredigend is.

- Stap 3: Beslissing van de kaartuitgever over de terugvordering

Op basis van uw overtuigende bewijs zal de creditcardmaatschappij of bank een definitieve beslissing nemen over het geschil en de transactie ofwel terugboeken naar de klant, ofwel de afschrijving handhaven.

Er zijn op dit moment dus drie mogelijke uitkomsten:

- Je hebt gewonnen. De bank zal de terugvordering ongedaan maken en de zaak als afgesloten markeren.

- De kaarthouder heeft gewonnen. Hij of zij mag het transactiebedrag houden.

- U hebt gewonnen, maar de kaarthouder of diens bank heeft nieuw bewijsmateriaal aangedragen.

Uit beschikbare gegevens blijkt dat banken meer dan twee derde van de terugvorderingen afwijzen, wat leidt tot een tweede terugvordering, ook wel een „pre-arbitrage“- of „pre-arb“-terugvordering genoemd.

Handelaren winnen zelden arbitragezaken over terugboekingen, waarbij banken – gebonden aan strenge regels van kaartnetwerken – doorgaans op basis van hun eigen oordeel besluiten de zaak te sluiten. Incasso via de gerechtelijke weg is vaak de enige haalbare optie wanneer het om transacties met een hoge waarde gaat. Gelukkig kunt u dat dilemma voorkomen met geautomatiseerd terugboekingsbeheer.

"De verhouding tussen terugboekingen en transacties steeg in 2024 met 19% ten opzichte van het voorgaande jaar in 2024, wat wijst op meer geschillen per transactie, terwijl de gemiddelde terugboekingswaarde van $ 165 in 2023 naar $ 169 in 2024." – Branchegegevens.

Betalingsgeschil versus terugvordering: wat is het verschil tussen een terugvordering en een geschil?

Een terugboeking vindt plaats wanneer een kaarthouder de handelaar omzeilt en zijn bank of kaartuitgever vraagt om een voltooide transactie ongedaan te maken. Zoals eerder aangegeven, worden het geld dan van de handelaar teruggestort naar de kaarthouder.

Terugboekingen zijn een instrument voor consumentenbescherming dat bedoeld is om onterechte, frauduleuze of foutieve afschrijvingen te corrigeren. Je kunt het zien als een financiële ‘terugspoelknop’ die door de financiële instelling wordt geactiveerd.

Omgekeerd vormt een betalingsgeschil het begin van een proces dat kan uitmonden in een terugvordering. Juridisch gezien zijn betalingsgeschillen formele bezwaren van kopers tegen specifieke afschrijvingen op hun betaalkaart. Ze duiden op problemen die uiteindelijk kunnen uitmonden in verliezen, boetes en buitensporige verwerkingskosten.

Het grote verschil tussen chargebacks en geschillen zit hem dus in de manier waarop ze worden afgehandeld. Bedrijven kunnen geschillen met klanten rechtstreeks met de kaarthouder oplossen. Bij het oplossen van chargebacks zijn derden betrokken: banken, het kaartnetwerk, enzovoort. Het is een ingewikkelde strijd.

Daarnaast brengen terugboekingen kosten met zich mee. Ze kunnen ook leiden tot ingewikkelde problemen, zoals het verlies van het recht om betalingen te verwerken, terwijl geschillen geen dergelijke financiële of operationele sancties met zich meebrengen.

⛔Opmerking: Banken brengen terugboekingskosten in rekening om hun administratieve kosten voor de afhandeling van het geschil te dekken. Deze kosten kunnen variëren, afhankelijk van de bank van de kaarthouder of het kaartnetwerk (daarover later meer).

Chargeback versus terugbetaling: is een chargeback hetzelfde als een terugbetaling?

Een terugboeking is NIET hetzelfde als een terugbetaling, hoewel bij beide mechanismen het transactiebedrag aan de klant wordt terugbetaald.

Bij terugbetalingen draaien verkopers vrijwillig een voltooide transactie terug en storten ze het geld terug naar de oorspronkelijke betaalmethode van de klant, meestal om een klacht op te lossen. Het is een vlot en eenvoudig proces.

Een terugvordering is echter een gedwongen terugboeking. Zoals eerder aangegeven, vragen klanten via hun bank een terugvordering aan door een voltooide transactie te betwisten, waarbij ze vaak verwijzen naar fraude, factureringsfouten of ontevredenheid over het product of de dienst die niet door de handelaar is opgelost.

Terwijl terugbetalingen geen extra kosten met zich meebrengen voor verkopers, worden handelaren bij terugvorderingen geconfronteerd met vaste kosten, boetes en reputatieschade. In die zin zijn terugbetalingen niet meer dan mondelinge afspraken, terwijl terugvorderingen te vergelijken zijn met regelrechte juridische strijd waarbij banken en kaartuitgevers in hun zwarte toga’s de scepter zwaaien en over je lot beslissen.

Een ander verschil waar je rekening mee moet houden, is de timing. Die verschilt bij terugbetalingen en chargebacks. Daar hebben we het in dit artikel over best practices voor het terugdraaien van betalingen al over gehad. Laten we nu eens kijken naar het verschil tussen een geschil en een chargeback.

Terugboeking:

- Hierbij zijn meerdere partijen betrokken, waaronder de kaarthouder, de handelaar, de uitgever, de acquirer en het kaartnetwerk.

- Kaartnetwerken hanteren specifieke limieten, waarboven extra kosten of voorwaarden van toepassing zijn.

- De handelaar betaalt een vaste vergoeding voor terugboekingen.

- Dit kan leiden tot het verlies van verwerkingsrechten.

- Het duurt minstens 45 dagen voordat dit is opgelost.

Terugbetaling:

- Hierbij zijn alleen de kaarthouder en de handelaar betrokken.

- Er worden geen voorwaardelijke beperkingen toegepast.

- De handelaar betaalt geen extra kosten.

- De rechten van de merchant account blijven ongewijzigd.

- Dit kan direct worden opgelost.

Chargeback versus terugbetaling versus terugboeking: een vergelijking van de mechanismen, kosten en uitkomsten van betalingsgeschillen

Het belangrijkste verschil tussen chargebacks, terugbetalingen en terugboekingen is:

- Wie heeft het initiatief genomen,

- De betreffende procedure, en

- Het tijdstip ten opzichte van de transactie.

Deze mechanismen – terugvordering, terugbetaling en intrekking van de autorisatie – dienen elk een ander doel bij het oplossen van betalingsgeschillen. Ze hebben verschillende gevolgen voor klanten en handelaren.

Terugboeking:

- Werkwijze: Op initiatief van klanten en dwingend uitgevoerd door banken en kaartuitgevers.

- Kosten: $20 tot $100 per geval, en bij veelvuldige geschillen gelden bovendien extra boetes of hogere verwerkingskosten.

- Resultaat: de klant krijgt zijn geld terug; de verkoper loopt de omstreden aankoop, de marketingkosten en bijkomende kosten mis.

Terugbetaling:

- Mechanisme: Op eigen initiatief door de verkoper in gang gezet vanwege een productretour, annulering van een bestelling of als gebaar van goede wil om klachten van klanten op te lossen.

- Kosten: Er kunnen verwaarloosbare administratiekosten in rekening worden gebracht – hoewel deze veel lager zijn dan de kosten voor een terugboeking – aangezien de terugbetaling als een nieuwe transactie wordt behandeld.

- Resultaat: de klant krijgt zijn geld terug; de handelaar lijdt weliswaar omzetverlies, maar voorkomt daarmee verdere boetes.

Intrekking van de machtiging:

- Mechanisme: Een procedure die door handelaren of betalingsverwerkers wordt gestart om een transactie te annuleren voordat deze wordt verwerkt of afgewikkeld, waardoor wordt voorkomen dat er geld van de rekening van de betaler wordt afgeschreven. Veelvoorkomende redenen voor een terugboeking zijn fouten of verzoeken van klanten.

- Kosten: marginale kosten, vaak beperkt tot standaardverwerkingskosten, aangezien de transactie niet is voltooid.

- Resultaat: Er vindt geen geldoverdracht plaats; de transactie wordt ongedaan gemaakt.

Hoe kunnen verkopers voorkomen dat geschillen uitmonden in terugboekingen?

Voorkomen dat geschillen uitgroeien tot volledige terugboekingen is tegenwoordig een belangrijke strategie voor de duurzaamheid van bedrijven. Dit blijkt uit de meest recente gegevens:

- Volgens het rapport „State of Chargebacks 2024“Chargeflow was „friendly fraud“ verantwoordelijk voor ongeveer 80% van alle verliezen als gevolg van chargebacks bij handelaren, een stijging ten opzichte van 70% in voorgaande jaren.

- Volgens Mastercard kost fraude door eigen bedrijven de sector jaarlijks meer dan 132 miljard dollar.

Wilt u voorkomen dat geschillen uitmonden in terugboekingen? Begin dan bij uw klantgegevens. Maar doe dat niet op de gebruikelijke manier. Verspil geen tijd met het doorploegen van rommelige CRM-systemen, zoals vroeger gebruikelijk was. Ontdek in plaats daarvan de psychologie achter terugboekingen met gespecialiseerde data-analyses en oplossingen voor ‘friendly fraud’, zoals Chargeflow en Chargeflow .

Dat doe je als volgt:

- Benader klanten met een hoog risico: Chargeflow is een gratis aanvullend product dat u bij de installatie van Chargeflow ontvangt. Het helpt u bij het analyseren van klantgedrag, het opsporen van fraudepatronen en het identificeren van mogelijke problemen.

- Inzicht krijgen in de psychologische oorzaken van terugboekingen: achterhalen waarom klanten een terugboeking zouden kunnen aanvragen, is essentieel om mazen in het systeem te beperken.

- Voorspellen en voorkomen: u kunt chargebacks proactief voorkomen door risicovolle transacties in de gaten te houden en contact op te nemen met klanten. Of u kunt rustig afwachten en bewijsmateriaal verzamelen lang voordat de melding in uw inbox verschijnt.

Met deze tools voor gegevensanalyse krijg je op elk moment inzicht in het gedrag van je klanten. In plaats van blindelings te reageren op de argumenten van de kaarthouder en zijn of haar bank, kun je terugboekingen dus vol vertrouwen op jouw voorwaarden afhandelen.

“Fraude waarbij de kaart niet fysiek aanwezig is, zorgt voor een aanhoudende vraag naar tools voor terugboekingen en fraudepreventie. Consumenten geven steeds vaker de voorkeur aan terugboekingen boven directe terugbetalingen door de handelaar; 84% vindt terugboekingen eenvoudiger af te handelen.” – Ariel Chen, Chargeflow en CEO Chargeflow .

Hoe u uw kansen op het winnen van een terugvorderinggeschil kunt vergroten

Elk goed artikel over het oplossen van geschillen in de e-commerce bevat vrijwel altijd dezelfde lange lijst met best practices:

- Verzamel en dien al het bewijsmateriaal in dat uw zaak ondersteunt.

- Zorg ervoor dat je genoeg tijd hebt voordat je je reactie en weerwoord verstuurt.

- Geef de uitgever duidelijke en beknopte feiten zodat hij de situatie beter begrijpt.

- Wees erop voorbereid dat u op verzoek aanvullend bewijsmateriaal of documentatie moet overleggen.

- Houd alle geschillen over terugboekingen en de uitkomsten daarvan bij.

- Blijf op de hoogte van de nieuwste regels en voorschriften inzake terugboekingen, aangezien deze regelmatig kunnen veranderen.

Dit is een nuttige checklist, mits je over de tijd, de vakkennis en de middelen beschikt om elk klantgeschil op een rendabele manier op te lossen. Maar dat is niet genoeg. Verre van zelfs.

Kijk eens naar deze feiten:

- Redencodes voor terugboekingen zijn zelden een betrouwbare indicator voor de oorzaak van een terugboeking.

- Kaartuitgevers stellen de kaarthouder voorop, waardoor het voor hen veel gemakkelijker wordt om opzettelijk vriendelijke fraude te plegen.

- Handelaren worden vaak al schuldig bevonden aan het misdrijf nog voordat je je weerwoord hebt gestuurd.

- Ongeveer acht op de tien terugboekingszaken zijn gevallen van vriendelijke fraude.

- Vriendschappelijke fraude kost de e-commerce-sector tegenwoordig naar schatting 28% van de totale omzet.

- 40% van de klanten die zich schuldig maken aan vriendelijke fraude, doet dit binnen 60 dagen opnieuw.

Hoe kun je je in vredesnaam op die rubriek baseren als je tegen onterechte terugboekingen moet vechten? Dat is een verloren zaak. Je krijgt er geen waar voor je geld.

Daarom maken slimme handelaars gebruik van de geautomatiseerde systemen Chargeflowom bestelgegevens met klanten te bevestigen, de rekeningen van klanten te controleren op onregelmatigheden en geschillen op te sporen en op te lossen zonder ook maar een vinger uit te steken.

Hoe Chargeflow het beheer van terugboekingen Chargeflow

Chargeflow het beheer van terugboekingen door de activiteiten van klanten in realtime te volgen en gevallen automatisch te betwisten, met bewezen positieve netto-resultaten.

Met behulp van big data en directe integraties genereren onze eigen tools, ChargeScore en ChargeResponse, op maat gemaakte, door AI aangestuurde onderbouwing om vriendelijke fraude te bestrijden en inkomsten terug te vorderen. Met meer dan $130.000.000 aan teruggevorderde chargeback-inkomsten Chargeflow het standaard terugvorderingspercentage van 12% in de sector opgetrokken tot 75% of hoger. Sommige klanten behalen zelfs een succespercentage van wel 85%.

Onze prestatiegerichte prijsstelling, zonder verborgen kosten, en onze garantie van een viervoudig rendement op investering (ROI) zorgen voor een risicovrije samenwerking. Verminder uw werklast, voorkom 90% van de terugboekingen en laat uw team zich richten op groei. Chargeflow het vertrouwen van meer dan 20.000 handelaren en biedt financiële veerkracht en realtime inzichten.

Veelgestelde vragen over terugboekingen, geschillen, terugbetalingen en herzieningsverzoeken

Wie lijdt er financieel nadeel bij een terugvordering?

Dat doet de handelaar. Wanneer een bank de kant van de kaarthouder kiest, wordt de betaling van de rekening van de handelaar teruggedraaid en worden daar bovendien terugboekingskosten bovenop in rekening gebracht, doorgaans tussen de 20 en 100 dollar per geval. De kaarthouder behoudt het geld en, in de meeste gevallen, ook het product of de dienst.

Wat zijn geldige redenen voor een terugboeking?

Geldige redenen zijn onder meer ongeoorloofde of frauduleuze transacties, factureringsfouten zoals dubbele afschrijvingen, en goederen of diensten die nooit zijn geleverd zoals beloofd. Een terugvordering die wordt ingediend vanwege kopersremorse of nadat een product volgens de bestemming is gebruikt, is geen geldige reden en valt in plaats daarvan onder ‘vriendelijke fraude’.

Wat zijn de nadelen van terugboekingen voor handelaren?

Niet alleen lopen handelaren de verkoop mis, maar ze moeten ook een vaste terugboekingsvergoeding betalen, kunnen te maken krijgen met hogere verwerkingskosten naarmate hun terugboekingspercentage stijgt, en lopen het risico hun rechten op betalingsverwerking te verliezen bij grote volumes. Het oplossen van een terugboeking duurt bovendien aanzienlijk langer dan een terugbetaling, vaak 45 dagen of meer.

Zijn terugvorderingen voor kaarthouders doorgaans succesvol?

Ja, in de meeste gevallen. Banken wijzen ongeveer tweederde van de terugvorderingspogingen van handelaren bij de eerste poging af, wat betekent dat de kaarthouder het geld standaard behoudt, tenzij de handelaar de transactie met succes betwist. Die onevenwichtigheid is een van de redenen waarom ‘vriendelijke fraude’ zo’n groot aandeel uitmaakt van het totale terugvorderingsvolume.

Wat houdt het in als er sprake is van een terugvordering?

Dit betekent dat de handelaar de terugvordering formeel heeft betwist door bewijsmateriaal, zoals een leveringsbevestiging of een bewijs van toestemming, bij de kaartuitgever in te dienen om aan te tonen dat de afschrijving terecht was. De kaartuitgever beoordeelt vervolgens dat bewijsmateriaal en trekt de terugvordering in of handhaaft deze.

Wat zijn de drie soorten terugboekingen?

Terugboekingen vallen over het algemeen in drie categorieën uiteen: echte fraude, een ongeautoriseerde transactie met een gestolen of gecompromitteerde kaart; fouten van de handelaar, zoals factureringsfouten of niet-geleverde goederen; en ‘vriendelijke fraude’, waarbij een legitieme klant een geldige afschrijving betwist, vaak omdat hij spijt heeft van de aankoop.

Waarom hebben handelaren een hekel aan terugboekingen?

Terugboekingen kosten meer dan alleen het betwiste bedrag: handelaren lopen ook het product, de verzendkosten en de marketinguitgaven mis, en moeten bovendien nog eens een vergoeding betalen. In tegenstelling tot een terugbetaling verloopt het proces ook via de bank en het kaartnetwerk, waardoor het weken langer duurt voordat de kwestie is opgelost.

Samenvatting

Het voldoen aan de eisen van kaartnetwerken en een goed begrip van de vereisten bij terugvorderinggeschillen zijn cruciaal voor het beschermen van uw zakelijke belangen. Het beheersen van terugvorderingen levert een strategisch voordeel op.

We hebben deze concepten grondig onderzocht. In dit artikel hebben we essentiële inzichten en strategieën gedeeld voor een effectief geschillenbeheer. Door inzicht te krijgen in terugboekingen, geschillen, terugbetalingen en heraanbiedingen kunt u uw inkomsten veiligstellen in deze tijden van economische neergang.

Voor handelaren die hun aanpak van deze kwesties willen verbeteren, Chargeflow het verkennen van oplossingen zoals Chargeflow echt een verschil maken. Wilt u uw chargebackbeheer en de financiële gezondheid van uw bedrijf te waarborgen? Ontdek hoe Chargeflow uw bedrijfsvoering Chargeflow versterken.

Terugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

.png)

.webp)

.webp)

%20(1).webp)