%201.svg)

Contestations de paiement de Bank of America : tout ce que vous devez savoir pour vous défendre en 2026

Rétrofacturations ?

Ce n'est plus votre problème.

Récupérez 4 fois plus de rétrofacturations et prévenez jusqu’à 90 % de celles à venir, grâce à l’IA et à un réseau mondial de 20 000 commerçants.

Bank of America rembourse immédiatement les montants contestés aux titulaires de carte, obligeant ainsi les commerçants à attendre entre 60 et 90 jours, voire plus, pour obtenir un nouveau paiement. Visa et Mastercard utilisent des codes et des délais différents ; les programmes dédiés exclusivement à la fraude (CE 3.0, First Party Trust) sont utiles dans certains cas, mais excluent de nombreux litiges liés aux consommateurs et à la facturation. Prévenez les rétrofacturations grâce à des preuves précises, des réponses rapides et une automatisation spécialement conçue pour protéger vos revenus et éviter les pénalités liées au suivi.

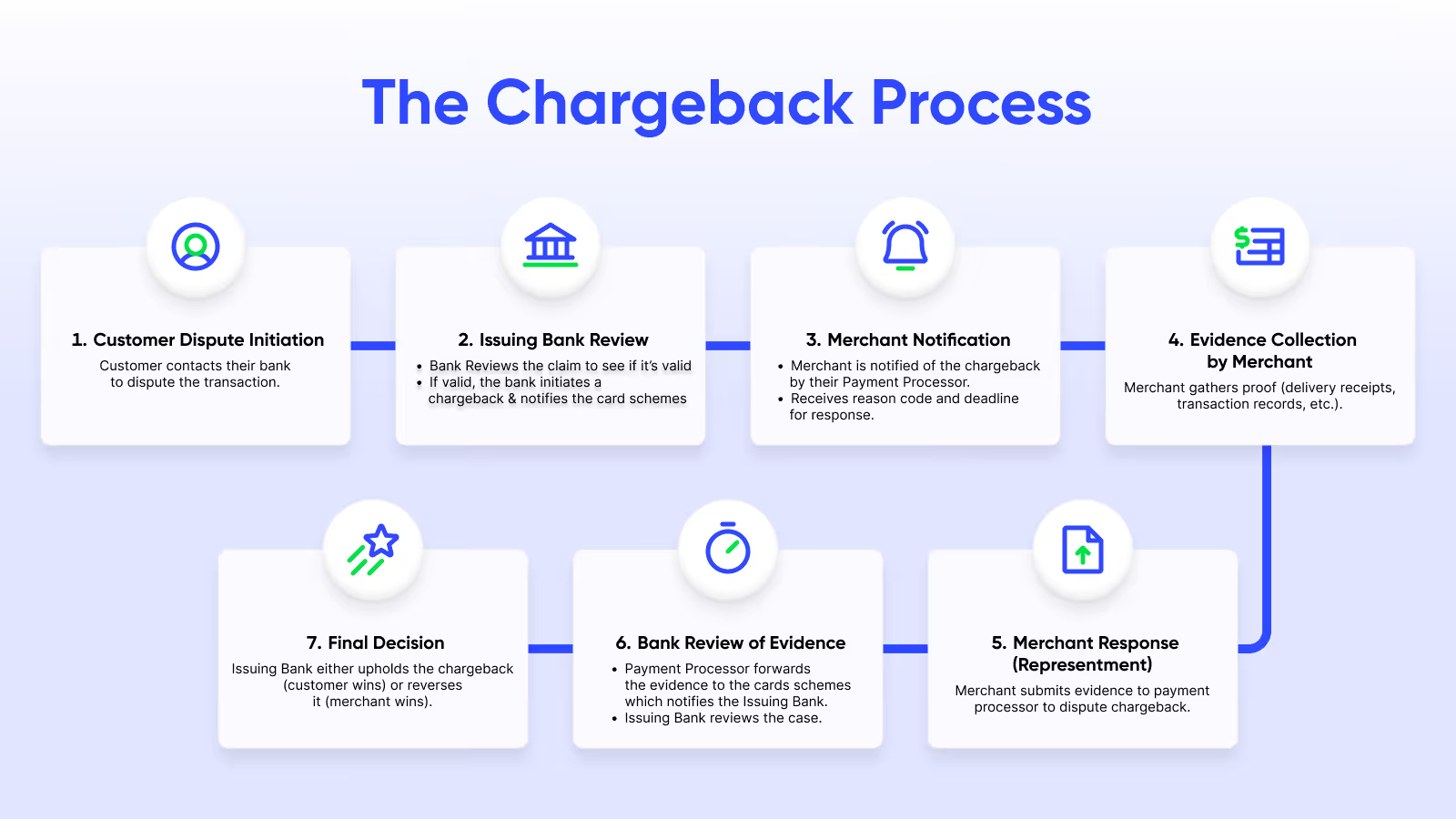

Lorsqu'un client dépose une réclamation, Bank of America prélève les fonds sur votre compte et les crédite au titulaire de la carte avant même que vous ne vous en rendiez compte. Pour les titulaires de cartes de débit, ces fonds sont immédiatement disponibles pour être dépensés. Pour les titulaires de cartes de crédit, ce crédit provisoire rétablit leur solde disponible. Dans les deux cas, l'argent a disparu de votre compte marchand. Vous devez attendre entre 60 et 90 jours, voire plus, pour obtenir une décision concernant la contestation.

Bank of America émet à la fois des cartes Visa et Mastercard. Chaque réseau dispose de codes de motif, de délais de contestation et de programmes de surveillance qui lui sont propres. Un commerçant peut être en règle auprès d'un réseau tout en étant signalé par l'autre.

Depuis 2023, les deux réseaux ont mis en place des programmes visant à sanctionner les abus en matière de rétrofacturation. Le programme « Compelling Evidence 3.0 » de Visa et le programme « First Party Trust » de Mastercard permettent tous deux aux commerçants de fournir la preuve de la participation du titulaire de la carte. Lorsque cette preuve atteint le seuil requis, l'émetteur prend en charge la rétrofacturation.

Cependant, ces deux programmes ne s'appliquent qu'aux rétrofacturations liées à des cas de fraude. Les litiges avec les consommateurs, les erreurs de facturation et les problèmes de traitement ne sont pas pris en compte. C'est précisément dans cette lacune que se concentrent les pertes liées aux rétrofacturations de nombreux commerçants.

Ce que vous faites dès maintenant, avant que le prochain rejet de paiement n'apparaisse sur votre tableau de bord, déterminera si vous récupérerez ce chiffre d'affaires ou si vous devrez en supporter la perte. Ce guide vous explique exactement comment procéder.

Comprendre le rejet de débit de Bank of America (et en quoi il diffère d'un remboursement)

Un rejet de débit de la Bank of America est une décision d'annulation de transaction prise en votre nom lorsqu'un client conteste un paiement effectué avec sa carte. Un remboursement, en revanche, est une décision que vous prenez volontairement et directement avec le client, de préférence d'un commun accord.

Un remboursement vous fait perdre la vente. Un rejet de débit vous fait perdre la vente, vous coûte des frais et entache votre compte marchand, que vous ayez gain de cause ou non. De plus, un client peut recevoir votre remboursement tout en déposant un litige. Bank of America peut même émettre un crédit provisoire avant de s'en rendre compte.

Qui initie les rétrofacturations de Bank of America ?

Le client lance une demande de remboursement auprès de Bank of America. BofA gère la procédure de litige par l'intermédiaire du réseau de cartes concerné.

Les procédures de rétrofacturation se déroulent rapidement en raison des exigences réglementaires. Par exemple, le règlement E impose aux banques d'accorder un crédit provisoire pour les litiges liés aux cartes de débit dans un délai de 5 à 10 jours ouvrables. Les règles des réseaux régissent ces crédits. La rapidité n'est donc pas laissée à la discrétion des acteurs, ce qui signifie qu'il n'est pas possible de ralentir le processus. En revanche, il est possible d'y répondre correctement.

Combien coûte un rejet de débit auprès de Bank of America ?

Bank of America facture généralement des frais de contestation non remboursables compris entre 25 et 50 dollars par litige. Le montant exact est fixé dans votre contrat avec l'acquéreur et varie en fonction du secteur d'activité et du profil de risque. Si une affaire est soumise à l'arbitrage du réseau, la partie perdante doit généralement s'acquitter de frais d'arbitrage supplémentaires qui s'élèvent souvent à plusieurs centaines de dollars (500 dollars en moyenne), selon le barème en vigueur du réseau de cartes. L'image ci-dessous présente un aperçu rapide du coût nominal d'un rejet de débit :

Pourquoi les rétrofacturations de Bank of America vous coûtent de l'argent même si vous n'avez rien fait de mal

Il y a trois raisons qui méritent d'être soulignées.

Tout d'abord, les banques appliquent généralement une règle de « responsabilité sans faute » à l'égard de leurs clients en cas de litige lié à une transaction. La charge de la preuve vous incombe entièrement.

Tout comme un juge n'est pas tenu de jouer le rôle d'enquêteur, Bank of America n'est pas tenue de déterminer si le client ment ou non. Elle attend que vous lui fournissiez des preuves pour se prononcer. Si vous ne fournissez aucun élément ou si vous présentez des documents erronés, le titulaire de la carte conserve l'argent par défaut.

Deuxièmement, obtenir gain de cause ne signifie pas forcément que vous êtes entièrement dédommagé. Une contestation aboutie permet de récupérer le montant de la transaction. Bien que considérable, les frais de rejet de débit constituent une perte irrécupérable. De plus, cette contestation vient alourdir votre taux de litiges.

Le troisième aspect réside dans le fait que les taux de rétrofacturation s'accumulent progressivement. La plupart des commerçants ne se rendent compte des dégâts que lorsqu'ils reçoivent une alerte de la part de Visa ou de Mastercard dans le cadre d'un programme de surveillance. À ce stade, des frais mensuels commencent à s'appliquer, et l'acceptation des cartes devient encore plus risquée.

Bank of America est l'un des plus grands émetteurs de cartes de crédit du pays. Une forte augmentation soudaine du nombre de litiges concernant BofA peut faire évoluer votre ratio plus rapidement que prévu.

Pourquoi ai-je reçu un rejet de paiement ? Explication des codes de motif de contestation courants de la Bank of America

Le code de motif figurant sur votre avis de contestation constitue le fondement juridique du rejet de débit et détermine les pièces justificatives que vous devez fournir. Répondre à un rejet de débit émis par Bank of America exige de la précision et une expertise approfondie. Étant donné que Visa et Mastercard utilisent des codes de motif et des règles de rejet de débit différents, vous devez vous tenir informé des changements apportés aux politiques de ces deux réseaux. Une même contestation client peut correspondre à des codes de motif différents selon la carte concernée. Les exigences relatives à votre réponse varient en conséquence.

Les codes de motif de litige les plus courants chez Bank of America sont les suivants :

Transaction non autorisée/Fraude (Visa : 10.4 | Mastercard : 4837)

Il s'agit du code qui s'affiche lorsqu'un titulaire de carte affirme ne pas avoir autorisé une transaction. C'est également le code le plus couramment utilisé pour dissimuler une fraude amicale.

En cas de fraude avérée (carte volée ou compte piraté), il est pratiquement impossible pour les commerçants pratiquant la vente à distance d'obtenir gain de cause. La responsabilité vous incombe, à moins que vous ne puissiez prouver que le titulaire de la carte a participé à la transaction.

C'est là qu'intervient Visa Compelling Evidence 3.0. Pour l'utiliser, vous devez :

- Deux transactions antérieures non contestées effectuées par le même titulaire de carte, traitées entre 120 et 365 jours avant la transaction contestée.

- Pour l'ensemble des trois transactions (les deux transactions antérieures et celle faisant l'objet d'un litige), au moins deux éléments de données doivent correspondre, et l'un de ces deux éléments doit être soit l'adresse IP, soit l'identifiant ou l'empreinte digitale de l'appareil. L'autre peut être un identifiant de connexion ou une adresse de livraison.

Si le seuil de 120 jours n'est pas atteint ou si les éléments justificatifs requis ne sont pas fournis, la norme CE 3.0 ne s'appliquera pas.

Cette fenêtre explique également pourquoi CE 3.0 profite bien davantage aux commerçants proposant des abonnements et des achats récurrents qu'aux entreprises traitant des transactions ponctuelles. Si votre clientèle ne génère pas d'historique de transactions avec votre boutique, vous n'avez aucune donnée sur laquelle vous appuyer.

Quels sont les éléments utiles en dehors de CE 3.0 :

- Correspondance AVS, correspondance CVV,

- l'empreinte numérique de l'appareil, l'adresse IP associée à l'adresse de facturation, et

- confirmation de livraison.

Aucune de ces mesures ne garantit la victoire, mais leur absence garantit la défaite.

Article non reçu (Visa : 13.1 | Mastercard : 4853)

Cette catégorie de contestation de paiement de Bank of America est celle qui offre les meilleures chances de succès si vous disposez d'une preuve de livraison valable.

La confirmation du transporteur indiquant que la livraison a bien été effectuée constitue la norme minimale. La mention « en cours d'acheminement » n'est pas suffisante. Pour les commandes de grande valeur, la confirmation par signature fait toute la différence entre réussir et échouer. Pour les biens numériques, vous devez disposer d'enregistrements de connexion, d'horodatages de téléchargement et d'informations sur l'adresse IP prouvant que le titulaire de la carte a bien accédé à ce qu'il a acheté.

Il y a une erreur que les commerçants commettent régulièrement : Bank of America exige une preuve de livraison à la date du litige, et non la preuve que le colis est finalement arrivé à destination. Il ne suffit pas de fournir un numéro de suivi indiquant que le colis est toujours en cours d'acheminement.

Produit non conforme à la description ou défectueux (Visa : 13.3 | Mastercard : 4853)

Ce type de litige est plus difficile à gagner car il est par nature subjectif. Le titulaire de la carte fait valoir que ce qu’il a reçu ne correspondait pas à ce que vous aviez présenté dans la fiche du produit ou du service.

Votre défense repose sur la fiche produit. Les captures d'écran de la description exacte et des images que le client a vues au moment du paiement sont ici déterminantes. Il ne s'agit pas de l'apparence actuelle de votre site web, mais de ce qu'il affichait au moment de l'achat. Si votre politique de retour est claire et que le client n'a pas tenté de vous contacter ni d'initier un retour avant de déposer un litige, documentez également ces éléments.

📍Remarque: Mastercard utilise le code 4853 aussi bien pour les litiges liés à la non-réception qu'à une non-conformité à la description. C'est le sous-type indiqué dans l'avis de litige qui vous permet de savoir contre quelle réclamation vous devez vous défendre.

Erreurs de facturation : montant erroné ou double prélèvement (Visa : 12.5 (montant erroné), 12.6 (double prélèvement) | Mastercard : 4834)

S'il s'agit d'une véritable erreur, ne la contestez pas. Corrigez-la et passez à autre chose. Un commerçant qui conteste une erreur de facturation légitime et perd son procès devra s'acquitter de frais en plus du remboursement.

S'il ne s'agit pas d'une erreur, vous aurez besoin de vos registres d'autorisation et de vos données de règlement indiquant les montants et les horodatages.

En cas de réclamation pour double prélèvement, vous devez démontrer que les deux transactions étaient distinctes. L'idéal est de fournir des documents indiquant des numéros de commande différents, des articles différents ou la confirmation que le client a autorisé chacune des transactions séparément. Deux prélèvements d'un même montant effectués le même jour pour un même client sont considérés comme une erreur du système jusqu'à preuve du contraire.

Crédit non traité après un retour (Visa : 13.6 | Mastercard : 4853 ; anciennement 4860)

Mastercard a supprimé le code de motif autonome 4860 et l'a intégré au code 4853. Si ce code apparaît toujours sur votre tableau de bord, il provient d'un ancien système, mais le rejet de débit reste valable et doit faire l'objet d'une réponse. Traitez-le comme un sous-type « Crédit non traité » du code 4853.

C'est souvent à cause d'un problème de timing que certains commerçants perdent ce litige. Il se peut que vous ayez déjà traité le remboursement, mais que celui-ci n'ait pas encore été comptabilisé au moment où le litige a été déposé.

Commencez par vérifier si le remboursement a été effectué avant ou après la date du litige. S'il a été effectué avant et n'a pas encore été comptabilisé, transmettez la confirmation de remboursement accompagnée de l'horodatage du traitement. Si le client a déposé sa réclamation avant de vous avoir laissé un délai raisonnable pour agir, joignez votre politique de retour, l'accusé de réception du retour ou la confirmation de l'autorisation de retour (RMA), ainsi que la date de traitement du remboursement.

Si aucun remboursement n'était dû parce que l'article n'a jamais été renvoyé, précisez-le. Joignez également votre politique de retour à toute communication indiquant que le client n'a pas respecté la procédure de retour.

De combien de temps dispose-je pour répondre à un rejet de débit de la Bank of America ?

Les commerçants doivent répondre et fournir des justificatifs dans un délai de 30 jours pour les transactions Visa et de 45 jours pour les transactions Mastercard. Il s'agit là des délais fixés par les réseaux. Mais ce ne sont pas ces délais que vous devez prendre comme référence pour votre gestion.

Pourquoi ? Le délai est calculé à partir du jour où la contestation a été déposée. Pour Visa, le délai commence à courir le lendemain de la date de traitement de la contestation, ce qui peut avoir lieu plusieurs jours avant que le commerçant ne reçoive la notification. Au moment où une contestation arrive dans votre boîte de réception après avoir été examinée par votre prestataire de services de paiement, il se peut que vous ayez déjà perdu une partie du délai dont vous disposez.

Les acquéreurs et les prestataires de services de paiement imposent leurs propres délais internes en plus des règles du réseau. Dans certains cas, les commerçants ne disposent que de 5 à 10 jours pour répondre. Lorsqu’un délai fixé par l’acquéreur entre en conflit avec celui du réseau, c’est toujours le délai le plus court qui s’applique.

Traitez chaque notification de rejet de paiement comme une urgence, quelle que soit la date limite fixée par le réseau.

Que se passe-t-il si vous ne respectez pas la date limite ?

Si vous ne répondez pas à un litige dans le délai imparti, vous serez déclaré perdant par défaut. Vous devrez alors supporter la perte liée à la transaction, les frais de rejet de débit habituels, ainsi qu'une pénalité pour non-réponse sur un litige que vous auriez pu gagner.

Le non-respect d'un délai est la cause la plus évitable d'un rejet de débit, car le délai ne peut pas être prolongé. La seule situation dans laquelle vous pouvez choisir de ne pas répondre, c'est lorsque le litige ne vaut pas la peine d'être contesté.

Demandes de communication de documents : de quoi s'agit-il et dans quels cas s'appliquent-elles ?

Une demande de récupération est une demande d'informations préalable à une contestation qui s'applique à certains réseaux de cartes bancaires, et non à tous.

Chez Bank of America, les demandes de renseignements sont également appelées « inquiries ». Elles concernent spécifiquement les transactions effectuées avec Discover et American Express. Si vous ne répondez pas, si vous ne répondez pas dans les délais impartis ou si vous ne fournissez pas toutes les informations demandées, Discover et American Express procéderont automatiquement à un rejet de débit, et vos droits de contestation pourraient être révoqués.

Le délai pour répondre à une demande de récupération est généralement de 10 à 20 jours à compter de l'envoi de la demande initiale. Si vous ne répondez pas dans ce délai, vous ferez presque toujours l'objet d'une contestation de paiement et aurez de fait perdu votre droit de la contester.

Pour les transactions par carte Visa et Mastercard effectuées via Bank of America, la première notification officielle que vous recevrez sera le rejet de débit lui-même. Il n'y a pas d'étape de demande de rétablissement.

Comment contester un rejet de débit de la Bank of America ?

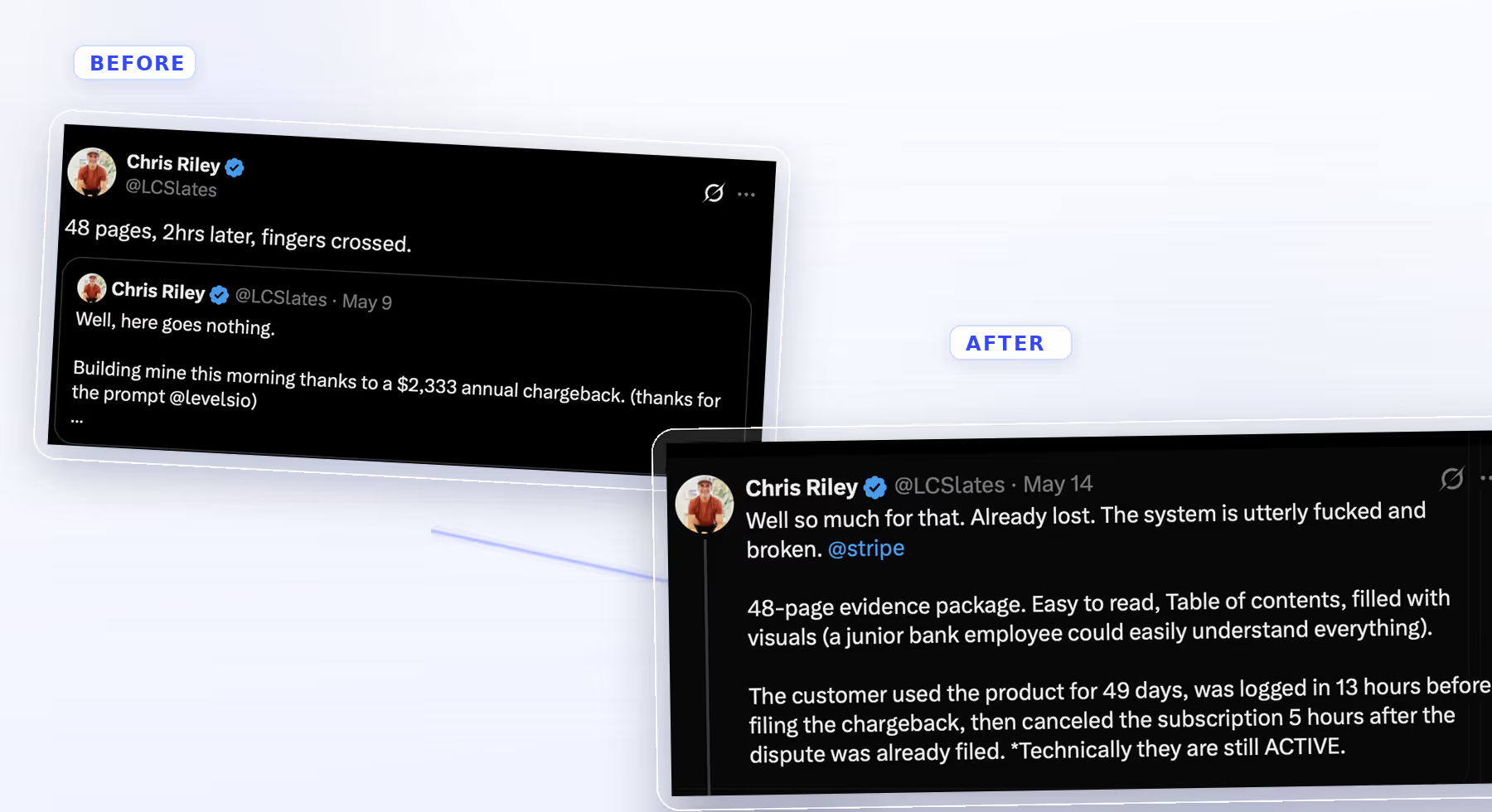

L'utilisateur X Chris Riley a passé deux heures à personnaliser son étui selon ses goûts.

Quarante-huit pages de pièces justificatives ont été produites. La documentation a été soigneusement rassemblée et soumise dans les délais, dans le cadre d'un rejet de débit de 2 333 $. Il a suivi à la lettre les conseils de son avocat spécialisé en droit commercial sur ce qu'un commerçant est censé faire.

Il a quand même perdu. La capture d'écran ci-dessous illustre bien sa frustration :

L'expérience de Riley n'est pas une histoire de malchance. Elle illustre parfaitement le fonctionnement du système de rejet de paiement et explique pourquoi le recours à une intervention manuelle seule, ou l'utilisation des résultats d'un modèle de langage générique (LLM), ne constitue pas une stratégie de défense.

Le problème n'a jamais été le volume de sa documentation. Le système de remboursement ne récompense pas l'effort. Il récompense la précision technique. Cela signifie que :

- les preuves pertinentes,

- conformes à la norme relative aux codes de motif appropriée,

- correctement mis en forme,

- en avançant les arguments juridiques pertinents au regard des règles du réseau qui régissent ce litige particulier.

Quarante-huit pages contenant des informations erronées, ou bien des informations correctes mais mal présentées, reviennent au même que de ne pas répondre du tout.

Une étude réalisée par Bank of America le dit clairement : « Les rétrofacturations, dont beaucoup sont dues à la fraude, peuvent entraîner des frais importants, des pertes de marchandises et une augmentation des frais généraux. » Leurs conseils aux commerçants vont encore plus loin : « De nombreuses grandes entreprises utilisent déjà des outils de réponse automatisée associés aux données des clients, et c'est vers ce type d'automatisation fondée sur des actions intelligentes que se dirige le secteur. »

Le secteur a déjà évolué. La question est de savoir si votre entreprise a suivi le mouvement.

C'est là que les plateformes automatisées de gestion des rétrofacturations, telles que Chargeflow, prennent tout leur sens sur le plan opérationnel. Il ne s'agit pas simplement d'un gain de commodité, mais d'une solution structurelle à un processus où le travail manuel et les outils d'IA génériques échouent systématiquement.

Comment l'automatisation des rétrofacturations permet de remporter les litiges liés aux rétrofacturations

La différence entre perdre un litige, comme l'a fait Riley, et le remporter systématiquement, c'est l'infrastructure. Voici ce que cette infrastructure apporte à chaque étape du combat :

Identification des codes de motif et cartographie des preuves

Chaque litige enregistré dans le système Chargeflow est comparé aux règles du réseau applicables à ce code de motif spécifique. Il s'agit là d'une précision sur mesure, et non d'une simple liste de contrôle générique. Vous bénéficiez ainsi exactement des critères de preuve exigés par Visa ou Mastercard pour ce code.

Un litige pour fraude de type 10.4 fait l'objet d'une vérification de l'éligibilité CE 3.0 et d'une mise en correspondance avec les transactions antérieures. Un litige de type 13.3 pour « produit non conforme à la description » nécessite la fourniture de la documentation relative à la description du produit et de la preuve de la politique de retour. La mise en correspondance est automatique. Le risque d'erreur est ainsi éliminé.

Des lettres de réfutation rédigées selon les normes du réseau, et non à partir de modèles

La lettre de réfutation constitue l'argumentation juridique. Elle est structurée de manière à répondre à l'allégation spécifique en vertu des règles applicables du réseau ; il ne s'agit pas d'un modèle réutilisé qui semble exhaustif mais qui avance des arguments erronés. C'est là que la plupart des réponses rédigées manuellement ou générées par des modèles de langage (LLM) échouent.

Un modèle de langage généraliste (LLM) est capable de construire un argumentaire. Chargeflow élabore un argumentaire selon lequel les propres données de résultats du réseau démontrent l'efficacité du système. Il est formé exclusivement à partir des résultats des contestations de paiement, des versions actuelles des règles du réseau et des schémas de preuves qui conduisent effectivement à l'annulation des décisions.

C'est un peu comme la différence entre un avocat qui a étudié le droit des contrats et un autre qui a plaidé des milliers d'affaires portant précisément sur la clause en cause.

Infrastructure de données CE 3.0

Pour remporter des litiges Visa liés à la fraude dans le cadre de CE 3.0, il est nécessaire de disposer d’une documentation détaillée sur les transactions, comme souligné précédemment. Si ces données font défaut, CE 3.0 ne peut pas être appliqué rétroactivement. Chargeflow met en place et assure la maintenance continue de cette infrastructure de données. Les preuves requises doivent être disponibles dès qu’un litige survient, et non a posteriori.

Gestion simultanée des échéances pour tous les litiges

C'est en essayant de suivre individuellement et en masse les délais de 30 jours pour les cartes Visa et de 45 jours pour les cartes Mastercard que les commerçants perdent des litiges qu'ils auraient pu gagner. Chargeflow surveille chaque délai pour chaque litige en cours, éliminant ainsi le principal point de défaillance évitable dans la gestion manuelle des rétrofacturations. Un tableau de bord centralisé affiche tous les détails. Vous n'avez plus besoin de gérer des plateformes disparates pour un seul magasin.

Logique décisionnelle pour savoir quand se battre et quand accepter

Compte tenu des faibles taux de réussite et des frais impliqués, il est parfois plus judicieux de bien choisir ses batailles. L'automatisation applique cette logique à grande échelle. Elle évalue chaque litige en fonction de la probabilité de succès, de la valeur de la transaction et des frais encourus avant d'engager des ressources dans une procédure de contestation. Les litiges qui méritent d'être menés sont traités. Ceux qui ne le méritent pas ne mobilisent pas de temps inutilement.

Le résultat ? Un taux de réussite plus élevé. Mais aussi un traitement des rétrofacturations qui ne repose pas sur la capacité d'une personne à distinguer la norme Visa 13.1 de la norme Mastercard 4853, ni à se souvenir que le délai de cette semaine est plus court que celui de la semaine dernière. Le système se charge de la précision. Vous vous occupez de votre activité.

Qu'est-ce que le taux de rejet de paiement et pourquoi le mien est-il important ?

Votre taux de rétrofacturation est l'indicateur qui détermine si les réseaux de cartes de paiement vous considèrent comme un commerçant ordinaire ou comme un cas à gérer.

Le calcul est simple. Pour Mastercard, la formule est la suivante : le nombre de rétrofacturations enregistrées au cours du mois en cours divisé par le nombre total de transactions traitées au cours du mois précédent, multiplié par 100. Visa utilise la même méthode, mais en se basant sur les transactions du mois en cours.

Le décalage d'un mois dans la formule de Mastercard signifie que toute hausse des litiges ce mois-ci est comparée au volume des ventes du mois dernier. Cela peut donner l'impression que votre ratio est moins bon que prévu pendant une période creuse.

Les seuils de rétrofacturation acceptables, et pourquoi les chiffres que vous avez entendus sont peut-être erronés

Les chiffres les plus souvent cités, à savoir 0,9 % pour Visa et 1 % pour Mastercard, ne sont plus d'actualité. Ces deux programmes ont considérablement évolué.

En août 2024, Visa a annoncé un nouveau programme visant à regrouper ses programmes de surveillance de la fraude et des litiges au sein d'un cadre unique appelé VAMP, qui est entré en vigueur en avril 2025. Dans le cadre du VAMP, le ratio inclut désormais les rapports de fraude TC40 ainsi que l'ensemble des litiges non liés à la fraude, le tout divisé par le nombre total de transactions. Il s'agit d'un calcul nettement plus large que l'ancien VDMP, qui ne prenait en compte que les litiges.

Le seuil maximal du VAMP est actuellement de 2,2 % à l'échelle mondiale ; il sera ramené à 1,5 % pour l'Amérique du Nord, l'Union européenne et la région Asie-Pacifique à compter du 1er avril 2026. Selon l'ancien mode de calcul, un commerçant présentant 70 litiges pour fraude et 10 litiges non liés à la fraude sur 10 000 transactions affichait un taux de 0,8 %, soit juste en dessous de l'ancien seuil. Sous le régime VAMP, ce même commerçant affiche un taux de 1,5 %, ce qui le place déjà à la nouvelle limite.

Du côté de Mastercard, le programme « Excessive Chargeback Program » (ECP) n'identifie plus les commerçants sur la base de l'ancien seuil de 1,0 %, qui a été supprimé en avril 2020. La désignation ECP actuelle s'applique lorsqu'un commerçant atteint au moins 100 rejets de paiement par mois et un taux compris entre 1,5 % et 2,99 %. La désignation HECM (High Excessive Chargeback Merchant) s'applique à partir de 300 rejets de débit ou plus et d'un ratio de 3 % ou plus.

Les deux conditions, à savoir le nombre et le ratio, doivent être remplies. Un commerçant à faible volume présentant un pourcentage élevé ne sera pas signalé. Il en va de même pour un commerçant à fort volume présentant un ratio faible. Mais si ces deux conditions sont remplies simultanément, le programme se déclenche automatiquement.

Que se passe-t-il lorsque vous dépassez le seuil de rejet de débit de Bank of America ?

Les conséquences s'aggravent progressivement, et elles se manifestent plus rapidement que ne le pensent la plupart des commerçants.

Dans le cadre du programme VAMP de Visa, les frais imposés aux commerçants en situation d'excès varient entre 5 et 10 dollars par transaction frauduleuse ou contestée. Visa exige la mise en place d'un plan de redressement dans les 15 jours suivant l'intégration au programme, et la sortie du programme VAMP nécessite de rester sous le seuil fixé pendant trois mois consécutifs.

Les sanctions imposées par Mastercard sont plus sévères. Les commerçants ECM s'exposent à des amendes mensuelles qui augmentent proportionnellement à la durée de leur participation au programme. Les commerçants HECM sont passibles d'amendes mensuelles comprises entre 1 000 et 200 000 dollars, leur identifiant de commerçant est signalé pour faire l'objet d'une surveillance renforcée, et les acquéreurs résilient souvent les contrats des commerçants dont les infractions sont trop nombreuses à ce niveau. Le statut HECM entraîne également un risque élevé d'inscription sur la liste MATCH, ce qui se traduit par une interdiction de traitement à l'échelle du secteur.

La liste MATCH équivaut en réalité à une condamnation à mort pour une entreprise. Une fois inscrite sur cette liste, il devient pratiquement impossible de trouver une nouvelle banque d'acquisition.

Au-delà des amendes infligées par les réseaux, les acquéreurs augmentent souvent les frais de traitement, exigent la constitution de provisions ou imposent des conditions contractuelles plus strictes aux commerçants qui enregistrent un nombre excessif de rejets de débit. Ces mesures sont indépendantes de toute action prise au niveau des réseaux.

Comment éviter les rétrofacturations de Bank of America avant qu'elles ne se produisent ?

Le principal inconvénient du calcul du taux de rejet de débit réside dans le fait que les taux de réussite des contestations ne sont absolument pas pris en compte dans ce calcul. La seule façon de maintenir le taux de rejet de débit en dessous du seuil fixé est de prévenir ces rejets avant qu'ils ne se produisent.

Ce que vous contrôlez

La description figurant sur la facture doit correspondre à ce dont le client se souvient avoir acheté, et non au nom de votre société mère ou de votre prestataire de paiement. Votre politique de retour doit être plus facile à trouver que le numéro de téléphone de votre banque. Chaque commande doit être accompagnée d'un accusé de réception. Et tout retard de livraison, rupture de stock ou renouvellement d'abonnement doit donner lieu à l'envoi d'un e-mail proactif. Un client qui reçoit d'abord de vos nouvelles ne prendra pas toujours la peine de contacter sa banque.

Quels sont les domaines contrôlés par la technologie ?

Lorsqu'un titulaire de carte Bank of America engage une contestation, une alerte est générée via le réseau de cartes avant que le rejet de débit ne soit officiellement traité. C'est pendant ce délai, généralement inférieur à 24 heures, que la plupart des rejets de débit peuvent être bloqués avant qu'ils n'apparaissent dans votre ratio.

Chargeflow Alerts utilise Verifi, Ethoca et le réseau Chargeflow pour associer automatiquement les alertes de litige aux transactions et procéder à des remboursements avant même que la procédure de rejet de débit ne soit engagée. Vous pouvez ainsi éviter sans difficulté jusqu’à 90 % des rejets de débit.

Vous n'êtes facturé que pour les rejets de débit évités, et non pour les alertes reçues. De plus, les alertes en double concernant une même transaction sont automatiquement filtrées. Si votre taux de contestation tend à se rapprocher des seuils fixés par un programme de surveillance des réseaux de cartes, vous en êtes également informé avant que les pénalités ne s'appliquent.

En ce qui concerne plus particulièrement la fraude amicale, Chargeflow Prevent identifie en temps réel les clients abusifs et ceux qui déposent régulièrement des réclamations, avant même l'expédition de la commande suivante.

Chaque rejet de demande de remboursement évite de voir le montant de la transaction, les frais et l'impact sur le taux de retour sur une contestation qui n'a jamais officiellement existé.

Conclusion

Les rétrofacturations de Bank of America ne font aucune distinction entre les commerçants. La procédure est rapide, la charge vous incombe, et les coûts s'accumulent d'une manière qui n'apparaît pas sur une seule facture.

Les commerçants qui parviennent à s'imposer, malgré l'augmentation du nombre de litiges, ont mis en place une infrastructure solide. Ils ont élaboré un système qui permet de rassembler les preuves pertinentes, conformes aux normes requises, et de les soumettre dans les délais impartis, et ce, de manière systématique pour chaque litige.

Alors que d'autres produisent des quantités astronomiques de contenu médiocre généré par l'IA, les commerçants qui réussissent systématiquement utilisent des frameworks spécialement conçus pour automatiser le travail de précision et concentrent leur attention sur tout le reste. Ils préviennent les rétrofacturations qui peuvent être évitées avant même qu'elles ne soient enregistrées. Ils combattent celles qui ne peuvent l'être avec une précision technique plutôt qu'en misant sur le volume. Et ils suivent les indicateurs qui comptent avant même de recevoir une lettre de programme de surveillance.

Le prochain rejet de paiement est déjà en cours quelque part. La seule chose que vous pouvez contrôler, c'est ce que vous avez mis en place pour y faire face.

Rétrofacturations ?

Ce n'est plus votre problème.

Récupérez 4 fois plus de rétrofacturations et prévenez jusqu’à 90 % de celles à venir, grâce à l’IA et à un réseau mondial de 20 000 commerçants.

.png)