%201.svg)

Prévention des rétrofacturations : le guide complet

Des rétrofacturations ?

Ce n'est plus votre problème.

Récupérez 4 fois plus de rétrofacturations et prévenez jusqu’à 90 % de celles à venir, grâce à l’IA et à un réseau mondial de 20 000 commerçants.

Les rétrofacturations constituent un risque systémique qui augmente proportionnellement à votre chiffre d'affaires. Leur prévention repose sur trois niveaux d'action : bloquer les transactions suspectes avant leur autorisation, intercepter les litiges dans le délai d'alerte de 24 à 72 heures avant leur enregistrement, et réinjecter les données relatives aux litiges dans vos processus opérationnels afin d'en résoudre les causes profondes. Les processus manuels ne sont pas adaptés à une grande échelle. Si votre taux de rétrofacturation se rapproche des seuils fixés par les réseaux, c'est que votre infrastructure n'est pas à la hauteur. C'est pourquoi Chargeflow .

Si vous subissez actuellement les conséquences d'une vague de rétrofacturations, vous n'êtes pas le seul. Le schéma est bien connu : à mesure que le commerce électronique prend de l'ampleur, les rétrofacturations augmentent elles aussi.

La plupart des cas apparaissent entre 45 et 60 jours après une transaction. Ces cas sont souvent déclenchés par des surprises sur le relevé, des remords de l'acheteur, des regrets liés au budget ou des difficultés liées au retour. De nombreux rejets de débit ne sont pas purement malveillants. Et bon nombre d'entre eux pourraient être évités.

La bonne nouvelle ? C'est le moment idéal pour mettre en place ou renforcer vos systèmes de prévention des rétrofacturations. Si vous vous y prenez bien, vous éviterez qu'une inscription enthousiaste ne se transforme, quelques mois plus tard, en un litige du type « Je ne reconnais pas cette transaction ».

Ce guide complet explique en détail comment fonctionne la prévention des rétrofacturations dans le contexte actuel. Il est très complet. Vous découvrirez pourquoi la fraude amicale est désormais à l'origine de 70 à 80 % des litiges, ce qu'il est réellement possible de prévenir, les meilleures pratiques en matière de prévention des rétrofacturations par carte de crédit pour le commerce électronique, et à quel moment les outils d'automatisation deviennent indispensables pour réduire considérablement les taux de litiges.

Tout savoir sur la prévention des rétrofacturations

Avant d'aborder la question de la prévention des rétrofacturations, il est utile de rappeler ce que sont les rétrofacturations et pourquoi elles surviennent.

Qu'est-ce qu'un rejet de débit ?

Les rétrofacturations sont des annulations de paiement initiées par le consommateur et imposées par l'émetteur de la carte. Elles sont prévues par la loi. Elles permettent aux titulaires de carte de passer outre la décision du commerçant et d'annuler les transactions qu'ils jugent frauduleuses, non autorisées ou insatisfaisantes. En d'autres termes, les rétrofacturations ont pour but de protéger les titulaires de carte.

Mais qu'en est-il des commerçants ? Les chances sont contre eux. Ils doivent traiter des transactions qui entraînent des frais financiers et opérationnels élevés, comme le souligne notre guide sur les coûts liés aux rétrofacturations.

Qu'est-ce que la prévention des rétrofacturations ?

La prévention des rétrofacturations désigne l'ensemble des stratégies, outils, systèmes et bonnes pratiques auxquels les commerçants ont recours pour réduire ou éviter les rétrofacturations. Une prévention efficace des rétrofacturations couvre l'ensemble du parcours client. Ces protocoles s'appliquent avant même l'autorisation d'une transaction et se poursuivent bien après la finalisation de l'achat.

Stratégies de prévention des rétrofacturations pour les commerçants : l'approche par cycle de vie

Une stratégie complète de prévention des rétrofacturations (filtrage avant autorisation, contrôles post-transaction, interception des alertes et collecte automatisée de preuves) permet généralement de réduire les litiges de 40 à 60 % en l'espace de 90 jours pour la plupart des commerçants.

Prévention des rétrofacturations avant la transaction

- Détection des fraudes: des outils tels que la vérification d'adresse, la validation du code CVV, l'authentification 3D Secure et le filtrage des fraudes basé sur l'IA (comme Chargeflow ) permettent de bloquer les transactions non autorisées.

- Des politiques et une communication claires: des descriptions de produits transparentes, des tarifs clairs, des conditions de remboursement et de retour bien définies, des confirmations de livraison automatisées et un service client harmonisé contribuent à réduire au minimum les malentendus susceptibles de donner lieu à des litiges.

- Alertes pré-litige: la mise en place d'alertes de rejet de paiement permet d'intervenir 24 à 72 heures avant que les litiges potentiels ne se transforment en rejets de paiement officiels. Nous aborderons ce sujet plus en détail dans un paragraphe suivant.

Prévention des rétrofacturations après la transaction

- Lutte contre les fraudeurs récidivistes: des outils tels que Chargeflow utilisent des adresses e-mail, des appareils, des adresses IP ou des identifiants de paiement hachés pour aider à repérer les auteurs de rétrofacturations. Vous pouvez ainsi facilement restreindre les remboursements, l'accès ou les transactions futures, et empêcher ces fraudeurs en série d'aggraver les pertes post-transactionnelles.

- Contrôles du cycle de vie des abonnements: les prestataires de services de facturation récurrente mettent en place des systèmes, tels que des mécanismes de relance, des confirmations de résiliation, des options de suspension ou des rappels de pré-renouvellement, afin d'éviter les litiges post-transaction liés à des abonnements oubliés.

Maintenant que vous comprenez comment fonctionne la prévention des rétrofacturations, passons en revue les différents types de rétrofacturations auxquels les commerçants sont confrontés.

Les trois principaux facteurs liés aux rejets de paiement

Il existe des dizaines de codes de motif de rejet de paiement selon les réseaux et les émetteurs. Dans la pratique, ces codes peuvent être regroupés en trois catégories distinctes. Il est essentiel de bien comprendre leurs différences, car chacune nécessite une stratégie de réponse différente.

1) Fraude amicale

La fraude amicale désigne l'utilisation abusive, intentionnelle (et parfois involontaire), du système de rejet de débit. Il s'agit de litiges qui, en principe, ne devraient pas se produire, car le titulaire de la carte a bel et bien reçu le produit ou le service.

L'auteur n'est pas un criminel masqué, mais votre client ou l'un de ses proches. Voici quelques exemples de fraude amicale :

- Réclamations pour non-livraison malgré la confirmation de l'exécution de la commande.

- Des frais d'abonnement que le client avait oublié d'avoir acceptés.

- Un membre de la famille ou un collègue qui utilise un moyen de paiement enregistré.

- Les remboursements sont lancés, mais n'apparaissent pas assez rapidement sur le relevé.

Ce qui rend la fraude amicale particulièrement difficile à traiter, c'est la question de la crédibilité. Du point de vue de la banque, le litige émane d'un titulaire de carte en bonne et due forme qui présente un récit plausible. Les processus manuels sont rarement efficaces à grande échelle.

2) Erreur du commerçant

Les rétrofacturations dues à une erreur du commerçant surviennent lorsque des erreurs commises par ce dernier donnent lieu à des litiges. Voici quelques exemples courants d'erreurs commises par les commerçants qui entraînent ce type de rétrofacturation :

- Erreurs de facturation,

- Transactions mal traitées,

- des problèmes techniques ou liés à l'autorisation (cartes périmées ou échecs de lecture), et

- Les remboursements ou les avoirs qui avaient été promis mais qui n'ont jamais été traités.

Ces conflits peuvent être évités d'emblée, comme nous le verrons plus loin. Lorsqu'ils se reproduisent régulièrement, c'est le signe que le problème réside dans des processus défaillants, et non dans le comportement de certaines personnes.

3) Fraude pénale

Les rétrofacturations liées à la fraude criminelle sont des litiges résultant d'actes frauduleux commis par des tiers : vol d'identifiants, usurpation d'identité ou prise de contrôle de compte.

Parmi les exemples de rétrofacturations liées à des fraudes criminelles, on peut citer :

- Fraude sans présentation de la carte, commise à l'aide de données de carte piratées, comme cela s'est produit lors de l'opération Chargeback en 2025.

- Les piratages de compte donnant lieu à des achats non autorisés.

- Campagnes de vérification des cartes visant à détecter les identifiants valides.

Du point de vue de l'émetteur, ces litiges sont justifiés. Dès lors qu'une transaction frauduleuse a été autorisée et que le véritable titulaire de la carte s'en rend compte, un rejet de débit est inévitable. La prévention doit donc intervenir avant l'autorisation.

Les litiges que vous pouvez (et ne pouvez pas) éviter grâce aux systèmes de prévention des rétrofacturations

La prévention des rétrofacturations repose sur l'influence, et non sur des règles absolues. Chaque catégorie se comporte différemment. Voici ce que vous pouvez et ne pouvez pas réellement empêcher :

1) Erreur du commerçant : évitable d'un point de vue structurel

Comme ces litiges trouvent leur origine dans des défaillances internes, les commerçants ont toute latitude pour agir. Pour les prévenir, il faut :

- Logique d'autorisation et de saisie épurée

- Traitement rapide et transparent des paiements

- Descripteurs faciles à comprendre pour le client

Lorsque les erreurs commises par les commerçants persistent, cela tient rarement à un problème d'outils. Il s'agit plutôt d'un manque de coordination entre les services de paiement, les services financiers et le service d'assistance.

2) La fraude amicale : détectable, mais impossible à prévenir

Vous ne pouvez pas empêcher objectivement un client de contester à tort un prélèvement. Ce que vous pouvez faire, c'est supprimer les conditions qui rendent ces contestations faciles et attrayantes.

Cela comprend :

- Réduire la confusion liée aux instructions.

- Permettre aux clients de vous contacter plus facilement avant de s'adresser à leur banque.

- Résoudre les litiges avant qu'ils ne dégénèrent en réclamations donnant lieu à des frais.

La fraude amicale est autant une question de timing que de confiance. Plus vous intervenez tôt, plus vous disposez d'un pouvoir de négociation.

C'est là qu'intervient Chargeflow . Cette solution exploite des données en temps réel pour prévenir les litiges dès la phase d'autorisation. Plus de 7 000 commerçants l'utilisent déjà pour mettre un terme aux vols à l'étalage numériques.

3) Fraude pénale : un phénomène qui pourrait être facilement évité

En matière de fraude pénale, la prévention intervient entièrement en amont. Une fois qu'une carte volée a été utilisée et que la transaction a été validée, l'issue est en grande partie inévitable.

Une prévention efficace des rétrofacturations liées à la fraude pénale comprend :

- Authentification forte (par exemple, 3DS le cas échéant)

- Détection de la vitesse et des anomalies

- Informations sur les appareils et l'identité

Les contrôles post-transaction n'ont ici que peu d'effet. Il s'agit d'un problème de contrôle d'accès, et non de récupération.

Meilleures pratiques à retenir en matière de commerce électronique et de prévention des rétrofacturations sur les cartes de crédit

Il convient de rappeler que les rétrofacturations dans le commerce électronique constituent un enjeu majeur pour l'ensemble du secteur. Les banques et les prestataires de services de paiement sont légalement responsables des fonds transitant par leur réseau. S'il s'avère qu'ils facilitent le passage d'argent « sale » ou frauduleux, ils s'exposent à de lourdes amendes réglementaires de la part des autorités de contrôle et des émetteurs de cartes.

En rendant les rétrofacturations coûteuses et dissuasives pour les commerçants, le système oblige tous les acteurs de la chaîne d'approvisionnement à faire preuve d'une vigilance extrême.

Vous trouverez ci-dessous les meilleures pratiques essentielles en matière de prévention des rétrofacturations, spécifiques à chaque secteur d'activité :

Produits et services numériques

- Mettre en place une vérification de l'adresse e-mail et une authentification du compte avant l'achat

- Enregistrer les adresses IP, les identifiants des appareils et les horodatages des téléchargements et des accès

- Envoyer des confirmations d'utilisation (« Vous avez accédé à ce cours le [date] »)

- Envisagez des étapes de vérification supplémentaires pour les produits numériques de grande valeur

Produits physiques

- Exiger une confirmation de signature pour les envois de grande valeur

- Utilisez des modes de livraison avec suivi pour toutes les commandes

- Si possible, prenez des photos des objets au préalable

- Envisagez de proposer des services de fourniture de preuves photographiques

Entreprises proposant des abonnements

- Envoyer des notifications de prélèvement 3 à 7 jours avant la facturation

- Simplifier et rendre plus accessibles les procédures d'annulation

- Proposer des options de suspension ou de passage à un forfait inférieur comme alternatives à la résiliation

- Mettre en place une gestion intelligente des relances en cas d'échec des paiements récurrents

- Utilisez des libellés de facturation clairs et reconnaissables qui précisent la durée de l'abonnement

Secteurs à haut risque (tourisme, électronique, produits de luxe)

- Mettre en place l'authentification 3D Secure 2.0 pour le transfert de responsabilité

- Fixer des limites de transaction plus basses pour les nouveaux clients

- Exiger une vérification supplémentaire pour les demandes d'expédition en urgence

- Surveiller les schémas de commande inhabituels (commandes multiples, adresses différentes)

Une bonne pratique consiste à mettre en place des alertes et des mesures de prévention des contestations de paiement dans tous les secteurs d'activité afin de détecter les litiges dès leur apparition.

Comment les alertes de rejet de paiement contribuent à la prévention des rejets de paiement

Les alertes de rejet de débit envoient des notifications en temps réel dès qu'un acheteur dépose une réclamation. Ce système intègre les données de transaction aux comptes des commerçants et reçoit directement les notifications de réclamation des banques. Cela suspend temporairement la procédure de rejet de débit, laissant ainsi aux commerçants le temps de préparer leur réponse.

Principaux avantages

- Les commerçants peuvent résoudre les litiges de manière proactive directement avec leurs clients ou procéder à un remboursement automatique de la transaction avant que le rejet de débit ne soit enregistré.

- Empêche le dépôt de demandes de remboursement si le commerçant procède au remboursement pendant la période d'alerte.

- Élimine la nécessité de longs processus de contestation des rétrofacturations.

- Aide les commerçants à éviter les programmes de rétrofacturation excessifs.

- Particulièrement utile pour les commerçants proposant des produits haut de gamme ou ceux opérant dans des secteurs à haut risque.

Utilisation des données relatives aux litiges comme système de contrôle dans la prévention des rétrofacturations

Considérez les données relatives aux litiges comme le signal d'erreur d'un système de contrôle. Elles ont une fonction diagnostique, et ne se contentent pas d'être réactives. Votre objectif est de réduire l'écart entre l'argent que vous gagnez et celui qui reste réellement sur votre compte bancaire.

Les commerçants qui parviennent à réduire systématiquement les rétrofacturations ont trois points communs :

- Répartissez les litiges par produit, canal et segment de clientèle.

- Mettre en correspondance les codes de motif avec les défaillances opérationnelles.

- Intégrez ces informations dans les processus de paiement, d'exécution des commandes et d'assistance.

Suivez les étapes ci-dessous pour mettre en œuvre cet objectif :

Classer par source réelle

Ne vous fiez pas uniquement aux codes de motif (qui sont souvent trompeurs). Classez les litiges par gamme de produits, canal de distribution ou transporteur. Si 40 % des réclamations pour « article non reçu » proviennent d’un transporteur régional spécifique, il s’agit d’une défaillance logistique, et non d’un problème de fraude.

Identifier les schémas de fraude amicale

Analysez le délai avant contestation. Les fraudes avérées surviennent généralement dans les 48 heures suivant une transaction. Les fraudes amicales atteignent souvent leur pic au bout de 30 jours, lorsque le relevé de carte de crédit arrive.

Mettre en place des seuils de déclenchement

Configurez des alertes automatiques. Si le taux de litiges pour une référence spécifique dépasse un seuil prédéfini (par exemple, 0,5 %), le système doit déclencher un examen automatique de la description ou de l'emballage de ce produit.

Surveillez votre taux de rétrofacturation

Le dépassement du taux de rétrofacturation du réseau de cartes (nombre de litiges divisé par le nombre total de transactions) entraîne des amendes, une augmentation des frais de traitement, voire la résiliation définitive du compte.

Chargeflow centralise et analyse les données relatives aux rétrofacturations en temps réel. Les commerçants qui adoptent cette approche de retour d'information constatent généralement, en l'espace de quelques mois, une réduction de 20 à 40 % des litiges évitables.

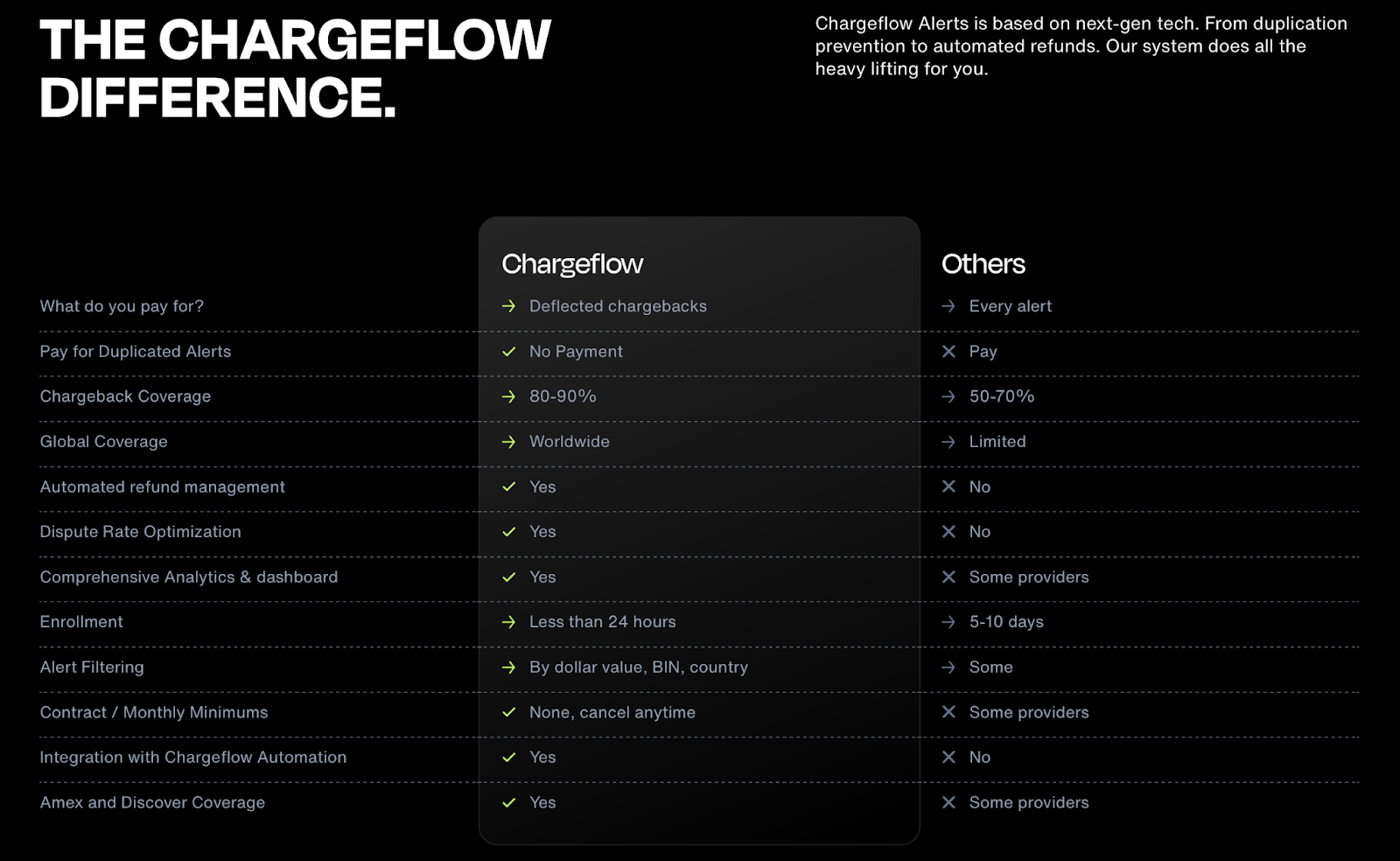

Outils et plateformes de prévention des rétrofacturations : quand faire appel à un expert externe

Le problème mondial des rétrofacturations, qui représente 125 milliards de dollars, n'est pas réparti de manière uniforme. Nos statistiques sur les rétrofacturations indiquent que la fraude amicale est désormais à l'origine d'environ 75 % de tous les litiges.

Pourtant, la plupart des commerçants accordent une importance disproportionnée à la prévention de la fraude criminelle, tout en investissant insuffisamment dans la lutte contre la fraude amicale. Il en résulte un décalage stratégique : des mesures de protection optimisées pour la menace la moins courante.

Encore une fois, la prévention et la représentation manuelles peuvent s'avérer efficaces lorsqu'il n'y a qu'un ou deux cas. Mais elles ne fonctionnent plus à grande échelle.

L'automatisation des rétrofacturations est indispensable lorsque :

- Le volume des rétrofacturations dépasse la capacité interne de traitement.

- Les alertes ne sont pas traitées à temps en raison de contraintes de temps ou de personnel.

- Les données sont dispersées entre différents systèmes.

- La fraude amicale domine le panorama des litiges.

- Identifier les causes des rétrofacturations devient de plus en plus difficile, au-delà des simples codes de motif.

- Le taux de rétrofacturation approche le seuil fixé par le réseau de cartes.

À ce stade, la prévention ne relève plus de décisions individuelles. Il s'agit de systèmes capables de relier les données relatives aux paiements, à l'identité, à l'exécution des commandes et à l'assistance avec une rapidité suffisante pour que cela fasse une différence.

Des plateformes telles que Chargeflow ont été conçues pour combler cette lacune dans la mise en œuvre. Elles regroupent les alertes précoces, l’automatisation de la génération de preuves et la prévention de la fraude amicale au sein d’un flux de travail unique. C’est ce niveau d’orchestration qui permet la prévention (et le recouvrement) à grande échelle.

Conclusions sur la prévention des rétrofacturations

Une prévention efficace des rétrofacturations consiste à éliminer les défaillances systémiques qui exposent l'entreprise à des litiges.

La plupart des commerçants subissent des pertes de chiffre d'affaires parce que leurs mesures de protection sont réactives, fragmentées ou mal ciblées.

Une véritable prévention consiste à mettre en place des infrastructures qui :

- bloque d'emblée les transactions non valides ;

- garantit que chaque commande validée ne prête à aucune confusion (descriptions claires, confirmations, règles) ;

- intercepte les litiges pendant la courte période d'alerte de 24 à 72 heures ;

- Intègre les informations issues des litiges afin d'en résoudre les causes profondes.

Il est impossible d’y parvenir manuellement ou à l’aide de systèmes basés sur des règles. Comme l’indique Mastercard, « Les solutions les plus efficaces de prévention des rétrofacturations reposent sur un solide réseau de collaboration mondial. Des outils automatisés fournissent en toute sécurité des informations détaillées sur les commerçants et les achats aux titulaires de cartes via leurs applications bancaires, ainsi qu’au personnel des centres d’appel et des services administratifs des établissements financiers, aidant ainsi les agents des centres d’appel à résoudre ou à éviter un litige, en fournissant aux équipes administratives les données pertinentes concernant la transaction afin de permettre une résolution plus rapide.»

Il est temps de repenser votre stratégie. Considérez les rétrofacturations pour ce qu’elles sont : la clé d’une entreprise plus résiliente et plus rentable. Le prochain cycle de facturation n’attendra personne. Faites de vos données votre principale ligne de défense grâce à Chargeflow.

Prévenir les rétrofacturations avant qu'elles ne surviennent

Vous pouvez prévenir les litiges dès leur apparition grâce à des signaux proactifs de fraude et de « fraude amicale », plutôt que de devoir contester chaque rejet de paiement a posteriori. Chargeflow de bout en bout la prévention et la gestion des litiges, avec la garantie d'un retour sur investissement multiplié par 4.

Commencez gratuitementDes rétrofacturations ?

Ce n'est plus votre problème.

Récupérez 4 fois plus de rétrofacturations et prévenez jusqu’à 90 % de celles à venir, grâce à l’IA et à un réseau mondial de 20 000 commerçants.

.png)