%201.svg)

Codes de motif de rejet de paiement : la liste des commerçants pour 2026

Des rétrofacturations ?

Ce n'est plus votre problème.

Récupérez 4 fois plus de rétrofacturations et prévenez jusqu’à 90 % de celles à venir, grâce à l’IA et à un réseau mondial de 20 000 commerçants.

Les codes de motif de rejet de débit sont des codes alphanumériques normalisés qui classent les litiges liés aux paiements en plusieurs catégories : fraude, autorisation, litiges avec le consommateur ou erreurs de traitement. Il ne s'agit pas de verdicts, mais de repères permettant de déterminer les éléments de preuve dont vous avez besoin pour obtenir gain de cause. Chaque réseau de cartes dispose de codes, de règles et de cadres de responsabilité qui lui sont propres. La fraude amicale abuse des codes de motif de rejet de débit tels que « transaction non autorisée » ou « article non reçu », alors même que les achats sont légitimes. Pour gagner un litige, il faut faire correspondre vos preuves au critère de responsabilité spécifique du réseau, et non à la réclamation du titulaire de la carte.

- Les codes de motif de rejet de paiement décrivent la réclamation formulée par le titulaire de la carte auprès de la banque ; il ne s'agit pas d'un fait avéré. Considérez-les comme un point de départ pour l'analyse, et non comme un verdict définitif.

- Chaque réseau (Visa, Mastercard, American Express, Discover) utilise son propre format de code et ses propres règles en matière de pièces justificatives ; par conséquent, un même type de litige nécessite des pièces justificatives différentes selon la marque de la carte.

- Les codes liés à la fraude dépendent du niveau d'authentification et de l'historique des transactions ; les codes d'autorisation dépendent de la validité de l'approbation ; les codes liés aux litiges avec les consommateurs et aux erreurs de traitement dépendent de la preuve d'exécution et des preuves procédurales.

- Certains codes (Visa 10.4/13.1, Mastercard 4837/4855, Amex C08, Discover NM) sont utilisés de manière disproportionnée dans le cadre de la fraude amicale ; ils justifient donc un examen plus approfondi avant d'accepter la réclamation telle quelle.

- Cette page renvoie vers un guide dédié répertoriant les 80 codes de motif spécifiques à Visa, Mastercard, Amex et Discover, chacun accompagné de sa propre liste de pièces justificatives.

Les codes de motif de rejet de paiement, c'est un peu comme les classifications des films.

Lorsque vous voyez un film classé G, PG ou R, vous savez déjà à quel type de contenu vous attendre. De la même manière, les codes de motif de rejet de paiement, comme le 10.4 de Visa ou le 4853 de Mastercard, permettent d'identifier immédiatement la catégorie de litige de paiement à laquelle vous êtes confronté.

Mais il y a toujours un rebondissement.

Tout comme la classification d'un film ne reflète pas toute la réalité, un code de motif ne fait que rapporter ce que le titulaire de la carte a déclaré à sa banque. Il indique le sujet du litige. Il ne permet pas de vérifier les véritables intentions ni de déterminer s'il y a eu une erreur de la part du commerçant. Les codes de motif ne permettent pas non plus de déterminer la responsabilité.

Les commerçants qui considèrent les codes de motif de rejet de débit comme un verdict plutôt que comme un indicateur de diagnostic perdent des litiges qu'ils auraient pu gagner.

Mais ce changement de perspective nécessite des connaissances. Il ne s'agit pas seulement de connaître ces codes, mais aussi de comprendre pourquoi les codes de motif de rejet de paiement attribuent la responsabilité de cette manière, comment les réseaux de cartes les intègrent dans leurs modèles de risque, et quels éléments de preuve peuvent faire basculer la décision.

Qu'est-ce qu'un code de motif de rejet de paiement ?

En règle générale, le prestataire de services de paiement d'un commerçant attribue le code de motif en fonction des informations communiquées par la banque émettrice ; c'est pourquoi ce code ne suffit pas toujours à lui seul à expliquer la situation dans son intégralité.

Un code de motif de rejet de débit est un code alphanumérique normalisé attribué par une banque émettrice afin de décrire la réclamation du titulaire de la carte.

Les codes de motif de rejet de paiement ont trois fonctions principales :

- Achemine le litige via les règles réseau appropriées

- Définit la charge de la preuve

- Indique le type de justificatif exigé des commerçants

Il ne s'agit pas d'une reconnaissance de faute. Elles permettent plutôt de classer les réclamations des titulaires de carte selon les catégories de litiges reconnues par les réseaux de cartes.

Cette distinction est essentielle. Car ce à quoi les commerçants sont réellement confrontés, ce n'est pas une réclamation, mais un examen de la responsabilité.

Pourquoi les codes de motif de rejet de paiement sont-ils importants pour les commerçants ?

Certains commerçants considèrent les codes de motif de rejet de débit comme des reçus pour de l'argent déjà perdu. Lorsqu'ils voient le mot « fraude », ils le mettent sur le compte des frais inhérents au commerce en ligne.

C'est précisément ce sur quoi comptent les voleurs à l'étalage en ligne.

Voici ce que vous gagnez à considérer les codes d'erreur comme des indications de diagnostic plutôt que comme des verdicts définitifs :

1) Cessez de combler vos propres pertes

Chaque code de motif indique la réclamation du titulaire de la carte, et pas nécessairement ce qui s'est passé.

Considérez cela comme une transmission radiodiffusée. Le code de motif de rejet de paiement correspond au signal. Les données de transaction sous-jacentes constituent l'enregistrement complet.

Par exemple :

- Un code « transaction non autorisée » indique que le titulaire de la carte affirme que la transaction était frauduleuse. Cela ne confirme pas pour autant que l'achat était réellement frauduleux.

- Un code « produit non reçu » indique une réclamation pour non-livraison. Il ne confirme pas que l'article n'a pas été livré.

L'essentiel est de distinguer le signal du bruit. Les codes de motif constituent un point de départ. Associés à des preuves et à l'analyse des tendances, ils se transforment de simples étiquettes en informations exploitables qui vous permettent de contester les fausses déclarations et d'éviter les pertes récurrentes.

2) Voir « Les signes avant-coureurs d'une crise imminente »

C'est en apprenant à reconnaître les schémas récurrents que l'on devient un véritable expert dans son domaine. Le décryptage des codes de motif de rejet de paiement fonctionne exactement de la même manière.

Considérés isolément, les codes de motif peuvent donner l'impression d'être des problèmes aléatoires nécessitant des solutions distinctes. Mais lorsqu'on les regroupe, le tableau change. Des tendances se dessinent.

Exemple concret : trois demandes de remboursement pour des articles haut de gamme au motif « ne correspond pas à la description » en l'espace de deux semaines, cela peut sembler être un coup de malchance. Mais c'est le cas uniquement si on les traite une par une. Si on les analyse ensemble, cela révèle une faille dans le système.

Les experts du commerce électronique maîtrisent parfaitement cet art. Ils savent décrypter les tendances qui se dégagent des données. Ils ont une vue d'ensemble des paiements et des rétrofacturations, et corrigent les faiblesses avant que les pertes ne s'amplifient.

3) Combattez plus intelligemment, pas plus fort

Toutes les contestations de paiement n'offrent pas les mêmes chances de recouvrement. Les litiges liés à la fraude portant sur des transactions correctement authentifiées peuvent donner lieu à un transfert de responsabilité, en fonction des règles du réseau, du résultat de l'authentification et des critères d'éligibilité.

Les litiges de consommation pour lesquels les documents de livraison sont insuffisants peuvent avoir moins de chances d'aboutir à un dédommagement, même si vous disposez de preuves irréfutables.

Traiter tous les litiges de la même manière, c'est tellement 2016. Un triage efficace consiste à se demander :

- Ce cas remplit-il les conditions formelles du transfert de responsabilité ?

- Y a-t-il une continuité historique ?

- La documentation relative à l'exécution de la commande est-elle complète ?

- Ce litige peut-il être évité sur le plan opérationnel ?

La gestion moderne des rétrofacturations ne repose pas sur le volume, mais sur l'harmonisation des règles.

Codes de motif de rejet de débit par réseau de cartes (aperçu stratégique)

Chaque réseau de cartes de paiement applique un cadre distinct en matière de litiges. Les codes de motif peuvent sembler similaires. Cependant, les règles, les critères de preuve et les mécanismes de responsabilité diffèrent. Ce sont ces différences qui déterminent l'issue des litiges.

La plupart des commerçants ne perdent pas les litiges parce que leurs produits sont de mauvaise qualité. Ils perdent parce que leurs justificatifs ne sont pas conformes aux règles du réseau. Les récentes mises à jour apportées par Visa, Mastercard, American Express et Discover ont discrètement transformé la gestion des rétrofacturations.

Codes de motif de rejet de paiement Visa

Le nombre élevé de litiges relevant du système Visa influe également sur la notation d'un commerçant dans le cadre du programme de surveillance des acquéreurs Visa, et ce, indépendamment de l'issue de chaque cas particulier.

Format: codes décimaux à deux chiffres (10.x = fraude ; 11.x = autorisation ; 12.x = erreurs de traitement ; 13.x = litiges avec les consommateurs).

Avantage stratégique, CE 3.0

Le cadre « Compelling Evidence 3.0 » de Visa permet aux litiges liés à la fraude (notamment les cas de fraude 10.4, sans présentation de la carte) de bénéficier d'un transfert automatique de responsabilité lorsque le commerçant respecte des conditions strictes en matière de données.

Pour être éligibles, les commerçants doivent prouver :

- Au moins deux transactions antérieures incontestées

- Identifiants correspondants (par exemple, adresse IP, identifiant de l'appareil, adresse de livraison, identifiants de compte)

- Habitudes d'utilisation constantes

Selon Mastercard, les grandes entreprises obtiennent davantage de rétrofacturations que les entreprises de taille moyenne, car elles ont automatisé la collecte des preuves.

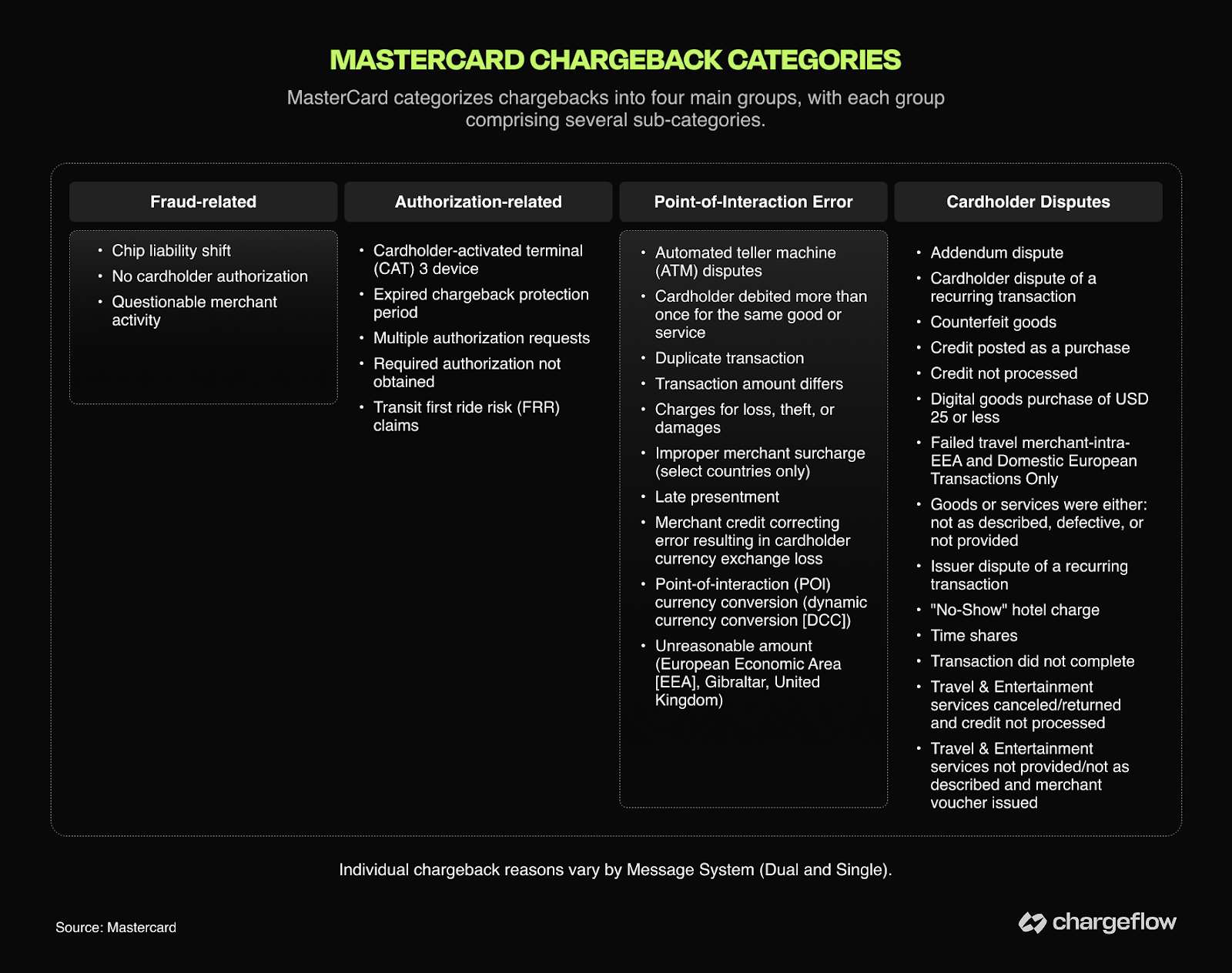

Codes de motif de rejet de paiement Mastercard

Mastercard applique également ses propres seuils distincts, et les commerçants qui les dépassent peuvent être intégrés au programme de surveillance des rétrofacturations de Mastercard, quelle que soit l'issue de chaque cas particulier.

Format: codes à quatre chiffres (par exemple, 4837 = absence d'autorisation du titulaire de la carte ; 4853 = marchandises/services non reçus ; 4870/4871 = transfert de responsabilité lié à la puce/variantes de fraude).

Le cadre de règlement des litiges de Mastercard diffère considérablement de celui de Visa, notamment en ce qui concerne l'interaction entre la responsabilité en cas de fraude et la vérification de l'identité.

Avantage stratégique - 3D Secure et la réalité de la responsabilité

Le transfert de responsabilité 3DS de Mastercard repose sur une authentification réussie (Oui/Non), sur des obligations régionales telles que la directive PSD3 et sur le respect rigoureux des consignes de communication. Mastercard s'aligne désormais sur le CE 3.0 de Visa via son programme First-Party Trust, offrant des transferts de responsabilité automatisés en cas de fraude (4837) sur la base de données historiques, notamment deux transactions antérieures incontestées au cours de l'année écoulée. Par conséquent, l'issue des litiges dépend à la fois de la solidité de l'authentification en temps réel et de la continuité vérifiée de l'identité pour tous les clients fidèles.

Le cadre défini par Mastercard met l'accent sur la cohérence entre les comportements légitimes antérieurs et la transaction contestée. Même de légères lacunes dans les métadonnées peuvent considérablement affaiblir les mesures de protection contre la fraude.

Codes de motif de rejet de paiement American Express

Format: alphanumérique (par exemple, F29 = fraude sans présentation de la carte ; C08 = biens/services non reçus ; R03 = absence de réponse).

American Express exerce à la fois les fonctions d'émetteur et de réseau. Cette structure permet à Amex d'examiner en interne les transactions, les autorisations et les données des titulaires de carte avant et pendant la procédure de litige.

Avantage stratégique : la phase d'analyse

Dans de nombreux cas, Amex lance une enquête avant de procéder à un rejet de débit officiel. Les commerçants disposent généralement d'environ 20 jours pour répondre. L'absence de réponse peut entraîner un rejet de débit de type R03 (absence de réponse).

Des réponses bien documentées et apportées en temps opportun dès la phase d'enquête peuvent éviter que la situation ne s'aggrave.

Des programmes tels que les reçus numériques et le partage amélioré des données transactionnelles permettent de mieux identifier les titulaires de carte et peuvent réduire le nombre de réclamations pour fraude « non identifiées » avant qu'elles ne donnent lieu à des rétrofacturations.

Découvrez les codes de motif de rejet de paiement

Format: codes à quatre chiffres (par exemple, 4553 = Ne correspond pas à la description ; 4554 = Biens/services non fournis ; 7030 = Fraude)

Le système de codes de rejet de paiement de Discover reprend la structure de Mastercard, mais applique une tolérance moindre en cas d'erreurs dans la description de la transaction.

Avantage stratégique

Discover privilégie la clarté. Le réseau offre un parcours simplifié aux commerçants qui conservent des dossiers d'autorisation « en règle ». De plus, le fait de répondre à la demande d'informations formelle (demande de renseignements) du réseau de cartes dans un délai de 20 jours permet d'éviter que cette demande ne débouche sur un rejet de débit entraînant des frais élevés.

« Discover récompense de la même manière les commerçants qui fournissent des repères d'identité. La continuité historique des adresses renforce les arguments de défense contre la fraude, mais ne garantit pas le transfert de responsabilité. »

Catégories de codes de motif de rejet de paiement : fraude, autorisation, litiges avec les consommateurs et erreurs de traitement

Les réseaux de cartes classent les codes de motif en quatre catégories : fraude, autorisation, litiges avec les consommateurs et erreurs de traitement. Loin d'être de simples étiquettes de classement, ces catégories correspondent à des indicateurs de la charge de la preuve qui déterminent ce dont vous avez besoin pour gagner en cas de rejets de débit injustifiés.

L'arbre décisionnel : à qui incombe la responsabilité ?

Les codes de détection des fraudes évaluent principalement la solidité de l'authentification et la continuité historique de l'identité.

- Si l'authentification est validée, la responsabilité peut incomber à l'émetteur de la carte.

- Si ce n'est pas le cas, vous perdrez, à moins que vous ne puissiez prouver l'historique de votre relation ou que vous n'utilisiez une stratégie de déviation du rejet de débit pour prendre l'avantage dans le litige.

Les codes d'autorisation doivent respecter les conditions de validité et les délais de validité.

- Si oui, tu as gagné.

- Si la réponse est non, vous perdez, que la commande ait été honorée ou non. Concentrez-vous sur les alertes de rejet de paiement ou la prévention des litiges pour éviter cela.

Les litiges de consommation portent sur la vérification de l'exécution des obligations et la clarté des conditions générales.

- Il existe des mécanismes de transfert automatique de responsabilité.

- La qualité des preuves détermine l'issue du litige. L'automatisation des demandes de remboursement est particulièrement efficace pour rassembler et transmettre rapidement les documents nécessaires.

Les erreurs de traitement permettent d'évaluer le respect des procédures et les délais de correction.

- Il s'agit d'erreurs que le commerçant peut éviter (doubles paiements, montants erronés ou crédits tardifs).

- Des éléments justificatifs tels que des remboursements corrigés, des délais ou des reçus peuvent permettre de régler le litige si le problème est résolu rapidement (les délais varient selon les réseaux, mais les délais de réponse sont souvent de 20 à 30 jours).

Il est plus important de déterminer quel critère s'applique que de débattre de l'affirmation elle-même.

Codes de motif de rejet de débit et fraude liée aux rejets de débit

Les émetteurs attribuent des codes de motif en se basant sur les explications fournies par les titulaires de carte. Il ne s'agit pas nécessairement d'une enquête indépendante. C'est pourquoi les codes de motif ne correspondent pas toujours à la réalité.

Les études menées dans le secteur montrent systématiquement que la majorité des rétrofacturations dans le commerce électronique proviennent de clients contestant des transactions légitimes. Même les réseaux de cartes de paiement reconnaissent cette évolution.

Mastercard précise: « Une part croissante de ce phénomène s’explique par le fait que les consommateurs ont recours aux procédures de contestation et de procédure de contestation et de pour récupérer leur argent. »

Comme ces demandes sont déposées par les voies bancaires officielles en utilisant des codes de motif valides, elles sont, d'un point de vue procédural, valides jusqu'à preuve du contraire. Ces codes servent alors de couverture.

Fraude amicale et utilisation abusive des codes de motif : les codes les plus fréquemment utilisés à mauvais escient

Certains codes apparaissent de manière disproportionnée dans les cas de fraude amicale. En voici quelques exemples :

Fraude (Visa 10.4/Mastercard 4837)

Détecter ces problèmes avant qu'ils ne dégénèrent en litige officiel, c'est précisément l'objectif d'une stratégie globale de prévention de la fraude dans le commerce électronique.

« Je n'ai pas donné mon accord. »

Un litige classé comme fraude peut en réalité être :

- Échec de l'autorisation

- Un malentendu concernant l'abonnement

- Un problème lié à l'insatisfaction vis-à-vis d'un produit

Ces réclamations apparaissent souvent entre 30 et 60 jours après l'achat, notamment en cas de renouvellement d'abonnement ou de retard de livraison. Les codes de fraude ont un poids moral. Ils donnent lieu à des crédits provisoires rapides.

La défense nécessite une authentification solide, la continuité de l'identité et des preuves des transactions passées.

Marchandise/service non reçu (Visa 13.1/Mastercard 4855/Amex C08/Discover 4554)

« Je n'ai jamais reçu mon colis. »

Dans de nombreux cas, la livraison a bien eu lieu. Le litige dépend de la solidité de vos preuves.

Pour que la défense soit recevable, il faut apporter la preuve de la remise ou de l'exécution de la prestation au titulaire de la carte (ou à un destinataire autorisé) à l'adresse, à la date ou selon le mode convenu.

Comment utiliser les codes de motif de rejet de paiement pour gagner les litiges

Vous ne pouvez pas modifier le code attribué. Vous pouvez toutefois adapter votre défense en fonction du critère de responsabilité déclenché par ce code.

Comme nous l'avons vu précédemment :

- Les codes de sécurité permettent de tester la fiabilité du système d'authentification et de vérifier l'identité de l'utilisateur.

- Les codes d'autorisation permettent de vérifier la validité de l'autorisation.

- Les litiges de consommation mettent à l'épreuve les documents relatifs à l'exécution des commandes.

- Les erreurs de traitement permettent de vérifier la conformité opérationnelle.

Extraire manuellement ces documents peut s'avérer une tâche ardue, ce qui explique pourquoi les litiges liés aux rétrofacturations constituent un véritable casse-tête.

Lutter contre les codes de motif de rejet de débit frauduleux ou erronés

La contestation des codes de rejet de paiement erronés exige de la précision.

Tout d'abord, vous devez vérifier que le code de motif attribué correspond bien à la réclamation du titulaire de la carte et aux faits relatifs à la transaction. Les codes de motif reprennent souvent les termes utilisés par le titulaire de la carte, et non la réalité de la transaction.

Si vous défendez l'étiquette au lieu de reconstituer les faits, vous laissez à celui qui l'a posée le soin de définir les termes du débat et d'en déterminer l'issue.

Recherchez ensuite des tendances. S'agit-il d'un client qui conteste systématiquement ? Vérifiez s'il y a des contestations répétées de la part d'un même client, des codes de motif regroupés ou des dates suspectes.

Mais il est tout simplement impossible de procéder manuellement et d'espérer obtenir un résultat optimal. Les commerçants qui ont mis en place des processus automatisés de traitement des justificatifs obtiennent systématiquement de meilleurs résultats que ceux qui s'en remettent à des procédures manuelles.

Voici pourquoi :

- Les journaux d'authentification sont enregistrés automatiquement.

- Les confirmations de livraison sont automatiquement associées aux fiches de commande.

- Les communications avec les clients sont toujours horodatées et replacées dans leur contexte.

- Les métadonnées des transactions sont conservées et peuvent faire l'objet de requêtes.

Cela permet de transformer les litiges liés aux rétrofacturations, qui nécessitaient auparavant des enquêtes laborieuses, en réponses simplifiées et standardisées.

Répondre aux contestations de paiement en se basant sur une stratégie fondée sur les codes de motif, et non sur l'émotion

Il sera également intéressant de suivre l'évolution de la responsabilité en matière de rétrofacturation des agents d'IA, car les codes de motif devront s'adapter à mesure que de plus en plus d'achats contestés proviendront d'agents automatisés plutôt que du titulaire de la carte.

Si les codes de motif de rejet de paiement correspondent aux classifications des films, les métadonnées constituent le film dans son intégralité.

Dans le paysage actuel des paiements, ce « rebondissement » n’est pas une surprise. C’est une conséquence prévisible des lacunes en matière de données. Nous sommes à l’ère de la décision algorithmique, où des moteurs automatisés déterminent les gagnants en comparant instantanément les détails de votre transaction avec les données historiques.

Gagner un litige en matière de rejet de débit relève désormais d'un exercice purement technique, où tout repose sur la concordance des données. Qu'il s'agisse du système CE 3.0 de Visa ou du programme First-Party Trust de Mastercard, la réussite dépend de la capacité à satisfaire la logique d'un ordinateur, et non de la compassion d'un être humain.

Une fois encore, les codes de motif de rejet de paiement sont passés d'un outil de normalisation des litiges à une véritable arme au service de la fraude. Cessez de considérer ces codes comme une perte de revenus. Traitez-les plutôt comme des signaux de diagnostic.

Ce sont les réseaux qui dictent les règles. Mais c’est vous qui contrôlez les données. Organisez vos données dès aujourd’hui avec Chargeflow: capturez les journaux, associez les livraisons et conservez les signaux de continuité. Grâce à l’automatisation par IA, la fraude amicale devient une simple formalité que vous remportez sans lever le petit doigt.

Référence complète des codes de motif de rejet par réseau

Utilisez ces tableaux pour identifier le code de motif exact figurant sur votre avis de rejet de paiement. Chaque ligne renvoie vers un guide complet détaillant les pièces justificatives requises et la stratégie de réponse à adopter pour ce code spécifique.

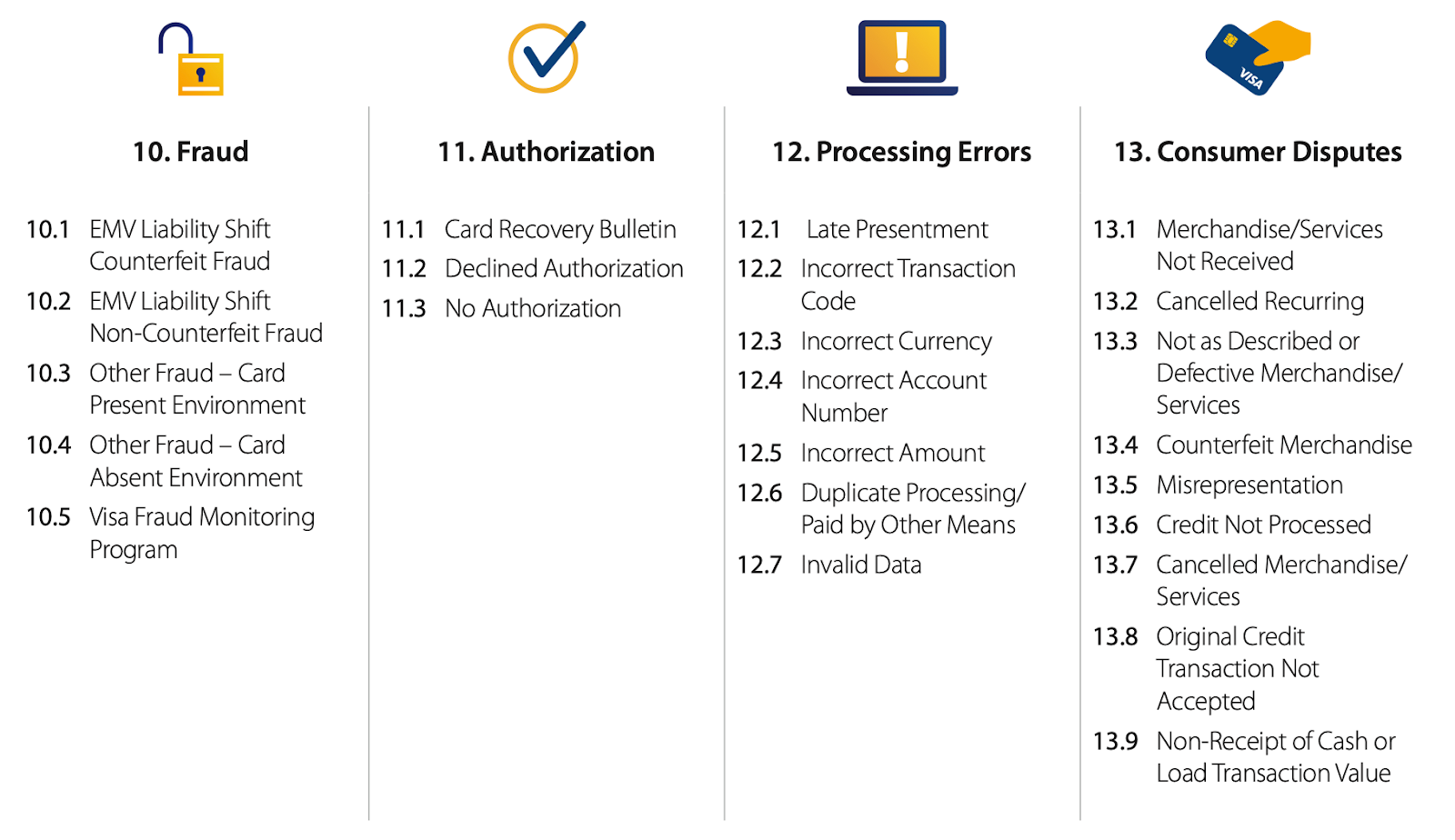

Codes de motif de rejet de paiement Visa (liste complète)

| Code | Motif | Guide complet |

|---|---|---|

| 10.1 | Transfert de responsabilité EMV – Fraude par contrefaçon Fraude par contrefaçon sur un terminal équipé d'une puce mais ne prenant pas en charge la norme EMV. | Consulter le guide |

| 10.2 | Transfert de responsabilité EMV – Fraude non liée à la contrefaçon Fraude non liée à la contrefaçon dans les cas où s'applique le transfert de responsabilité EMV. | Consulter le guide |

| 10.3 | Autres fraudes – Transactions en présence de la carte Transaction frauduleuse en présence de la carte non couverte par les sections 10.1/10.2. | Consulter le guide |

| 10.4 | Autres fraudes – Transactions sans présentation de la carte Transaction frauduleuse sans présentation de la carte, par exemple en ligne ou par téléphone. | Consulter le guide |

| 10.5 | Programme de surveillance des fraudes Visa Transaction signalée dans le cadre du programme de surveillance des fraudes de Visa. | Consulter le guide |

| 11.2 | Autorisation refusée La transaction a été traitée après le refus de l'autorisation. | Consulter le guide |

| 11.3 | d'autorisation refusée. Transaction traitée sans autorisation préalable. | Consulter le guide |

| 12.1 | Présentation tardive Transaction soumise pour traitement après l'expiration du délai autorisé. | Consulter le guide |

| 12.2 | Code de transaction incorrect Code de transaction incorrect, par exemple « crédit » au lieu de « achat ». | Consulter le guide |

| 12.3 | Devise incorrecte La transaction a été traitée dans une devise incorrecte. | Consulter le guide |

| 12.4 | Numéro de compte incorrect Le prélèvement a été enregistré sur le mauvais numéro de compte du titulaire de la carte. | Consulter le guide |

| 12.5 | Montant incorrect Le montant de la transaction diffère de celui autorisé par le titulaire de la carte. | Consulter le guide |

| 12.6 | Traitement des doublons Une même transaction a été soumise et facturée plusieurs fois. | Consulter le guide |

| 12.7 | de données non valides: les données de transaction ne sont pas valides ou ne respectent pas les règles de traitement requises. | Consulter le guide |

| 13.1 | Marchandises/services non reçus Le titulaire de la carte a effectué le paiement mais n'a jamais reçu les marchandises ou le service. | Consulter le guide |

| 13.2 | Transaction récurrente annulée Le prélèvement récurrent s'est poursuivi après que le titulaire de la carte l'ait annulé. | Consulter le guide |

| 13.3 | Marchandises ou services non conformes à la description ou défectueux Les marchandises ou services ne correspondaient pas à la description ou étaient défectueux. | Consulter le guide |

| 13.4 | Marchandises contrefaites Un titulaire de carte a reçu des marchandises contrefaites. | Consulter le guide |

| 13.5 | Fausse déclaration Le commerçant a fourni des informations trompeuses concernant les biens, les services ou les conditions de vente. | Consulter le guide |

| 13.6 | Crédit non traité Le commerçant n'a pas procédé au remboursement ou au crédit promis. | Consulter le guide |

| 13.7 | Produits/services annulés Le titulaire de la carte a annulé la commande, mais celle-ci lui a tout de même été facturée. | Consulter le guide |

| 13.8 | Transaction de crédit initiale non acceptée Le titulaire de la carte conteste une transaction de crédit inattendue. | Consulter le guide |

| 14.1 | Transactions multiples frauduleuses: . Un titulaire de carte a été débité à plusieurs reprises pour un même achat sans autorisation. | Consulter le guide |

Codes de motif de rejet de paiement Mastercard (liste complète)

| Code | Motif | Guide complet |

|---|---|---|

| 4801 | Données de transaction demandées non reçues La demande de documentation adressée à l'émetteur est restée sans réponse. | Consulter le guide |

| 4802 | Informations demandées/obligatoires illisibles ou manquantes Les documents fournis étaient incomplets ou illisibles. | Consulter le guide |

| 4808 | de rejet de débit lié à l'autorisation: la transaction a été traitée sans autorisation valide ou requise. | Consulter le guide |

| 4812 | Numéro de compte introuvable Le numéro de carte ne correspond à aucun compte de titulaire de carte actif. | Consulter le guide |

| 4831 | Le montant de la transaction diffère Le montant débité diffère du montant accepté par le titulaire de la carte. | Consulter le guide |

| 4834 | Erreur au point d'interaction Une erreur sur le terminal ou au point de vente a entraîné une facturation erronée. | Consulter le guide |

| 4835 | Carte non valide / Transaction non autorisée Le titulaire de la carte indique que la transaction n'a pas été autorisée. | Consulter le guide |

| 4837 | Absence d'autorisation du titulaire de la carte Le titulaire de la carte nie avoir participé à la transaction ou l'avoir autorisée. | Consulter le guide |

| 4840 | Traitement frauduleux de transactions Un commerçant a traité ou retraité une transaction de manière frauduleuse. | Consulter le guide |

| 4841 | s sur les transactions récurrentes ou de produits numériques annulées: la facturation des transactions récurrentes ou de produits numériques s'est poursuivie après l'annulation. | Consulter le guide |

| 4842 | Présentation tardive Transaction soumise à la compensation en dehors de la plage horaire autorisée. | Consulter le guide |

| 4846 | Code de devise de la transaction incorrect Code de devise manquant ou incorrect dans la transaction. | Consulter le guide |

| 4847 | Autorisation demandée/requise non obtenue Condition d'autorisation supplémentaire non remplie. | Consulter le guide |

| 4850 | Litige relatif à la facturation d'un paiement échelonné Litige concernant la facturation d'un plan de paiement échelonné. | Consulter le guide |

| 4853 | s relatives aux litiges des titulaires de carte Litige général concernant des biens, des services ou les conditions d'une transaction. | Consulter le guide |

| 4854 | Litige avec le titulaire de la carte – Non classé ailleurs Litige ne correspondant à aucun code de motif plus spécifique. | Consulter le guide |

| 4855 | Biens ou services non fournis Le titulaire de la carte a effectué le paiement mais n'a jamais reçu les biens ou les services. | Consulter le guide |

| 4857 | de transaction téléphonique par carte Litige lié à une transaction téléphonique par carte. | Consulter le guide |

| 4859 | Avenant, non-présentation ou litiges liés aux distributeurs automatiques Litige concernant des frais liés à un avenant, des frais de non-présentation ou une transaction à un distributeur automatique. | Consulter le guide |

| 4860 | Crédit non traité Le commerçant n'a pas procédé au remboursement ou au crédit promis. | Consulter le guide |

| 4863 | Le titulaire de la carte ne reconnaît pas la transaction / Fraude potentielle Le titulaire de la carte ne reconnaît pas la transaction ; fraude possible. | Consulter le guide |

Codes de motif de contestation American Express (liste complète)

| Code | Motif | Guide complet |

|---|---|---|

| C02 | Crédit non traité Le commerçant n'a pas procédé au remboursement ou au crédit promis. | Consulter le guide |

| C04 | Marchandises/services retournés ou refusés Le titulaire de la carte a retourné ou refusé les marchandises ou les services. | Consulter le guide |

| C05 | Produits/services annulés Le titulaire de la carte a annulé les produits ou services. | Consulter le guide |

| C08 | Biens/services non reçus Le titulaire de la carte a effectué le paiement mais n'a jamais reçu les biens ou les services. | Consulter le guide |

| C18 | Non-présentation ou annulation d'un dépôt par carte bancaire — Litige concernant une non-présentation ou des frais de dépôt liés à une réservation sur . | Consulter le guide |

| C28 | Facturation récurrente annulée La facturation récurrente s'est poursuivie après l'annulation. | Consulter le guide |

| C31 | Produits/services non conformes à la description Les produits ou services ne correspondaient pas à la description. | Consulter le guide |

| C32 | Biens/services endommagés ou défectueux Le titulaire de la carte a reçu des biens ou des services endommagés ou défectueux. | Consulter le guide |

| FR6 | Programme de rétrofacturation partielle/immédiate Rétrofacturation déposée dans le cadre du programme de rétrofacturation partielle/immédiate d'Amex. | Consulter le guide |

| P07 | Soumission tardive Le commerçant a soumis la transaction après l'expiration du délai autorisé. | Consulter le guide |

| P08 | de facturation en double: une même transaction a été facturée plusieurs fois. | Consulter le guide |

| P23 | Écart de devise Transaction traitée dans la mauvaise devise. | Consulter le guide |

| F29 | « Carte non présente » Transaction frauduleuse de type « carte non présente ». | Consulter le guide |

| F30 | de contrefaçon EMV: fraude par carte contrefaite sur un terminal non conforme à la norme EMV. | Consulter le guide |

| F31 | s sur les cartes EMV perdues, volées ou non reçues: fraude liée à une carte perdue, volée ou qui n'a jamais été reçue. | Consulter le guide |

| FR2 | Programme de recours intégral en cas de fraude Rétrofacturation déposée dans le cadre du programme de recours intégral en cas de fraude d'Amex. | Consulter le guide |

| R03 | Réponse insuffisante La réponse du commerçant au litige était incomplète. | Consulter le guide |

| R13 | Pas de réponse Le commerçant n'a pas répondu à la demande relative au litige. | Consulter le guide |

Découvrez les codes de motif de rejet de paiement (liste complète)

| Code | Motif | Guide complet |

|---|---|---|

| AA | Transaction non reconnue / non autorisée Le titulaire de la carte ne reconnaît pas cette transaction ou ne l'a pas autorisée. | Consulter le guide |

| AP | Transaction récurrente annulée Le prélèvement récurrent s'est poursuivi après l'annulation. | Consulter le guide |

| AW | Montant modifié Le montant de la transaction a été modifié après la signature du titulaire de la carte. | Consulter le guide |

| CD | Crédit/débit comptabilisé de manière erronée Remboursement ou crédit comptabilisé de manière erronée sur le compte. | Consulter le guide |

| CP | Non classé Litige ne correspondant à aucun code de motif plus spécifique. | Consulter le guide |

| DA | Autorisation refusée La transaction a été traitée après le refus de l'autorisation. | Consulter le guide |

| DP | Traitement des doublons Une même transaction a été soumise et facturée plusieurs fois. | Consulter le guide |

| EX | de carte périmée Transaction effectuée avec une carte qui avait déjà expiré. | Consulter le guide |

| IC | Données de vente illisibles Les données relatives aux tickets de caisse ou aux transactions étaient illisibles. | Consulter le guide |

| À | Numéro de carte non valide Prélèvement effectué sur un numéro de carte non valide. | Consulter le guide |

| LP | de présentation tardive: opération soumise pour traitement après l'expiration du délai autorisé. | Consulter le guide |

| NA | d'autorisation refusée. Transaction traitée sans autorisation préalable. | Consulter le guide |

| NM | Non-réception de la marchandise Le titulaire de la carte a effectué le paiement mais n'a jamais reçu la marchandise. | Consulter le guide |

| NR | Marchandises non conformes à la description ou défectueuses Les articles ne correspondaient pas à la description ou étaient défectueux. | Consulter le guide |

| RG | Non-réception de biens ou de services récurrents Les biens ou services récurrents n'ont jamais été livrés. | Consulter le guide |

| infirmière diplômée | Non-réception d'un reçu de retrait d'espèces ou de rechargement Le titulaire de la carte n'a pas reçu de reçu de retrait d'espèces ou de rechargement. | Consulter le guide |

| SV | Prestations non fournies : le titulaire de la carte a payé pour une prestation qui n'a jamais été fournie. | Consulter le guide |

| UA02 | Fraude, transaction sans présentation de la carte Transaction frauduleuse dans un environnement sans présentation de la carte. | Consulter le guide |

Réglez automatiquement les litiges en fonction du code de motif

Vous pouvez adapter vos justificatifs au code de motif précis associé à chaque contestation, plutôt que d'envoyer des réponses génériques. Chargeflow le processus de bout en bout, avec une garantie de retour sur investissement multiplié par 4.

Commencez gratuitementDes rétrofacturations ?

Ce n'est plus votre problème.

Récupérez 4 fois plus de rétrofacturations et prévenez jusqu’à 90 % de celles à venir, grâce à l’IA et à un réseau mondial de 20 000 commerçants.

.png)