%201.svg)

Tout savoir sur la fraude par rejet de débit : comment ça marche, les types courants et comment s'en prémunir

Rétrofacturations ?

Ce n'est plus votre problème.

Récupérez 4 fois plus de rétrofacturations et prévenez jusqu’à 90 % de celles à venir, grâce à l’IA et à un réseau mondial de 20 000 commerçants.

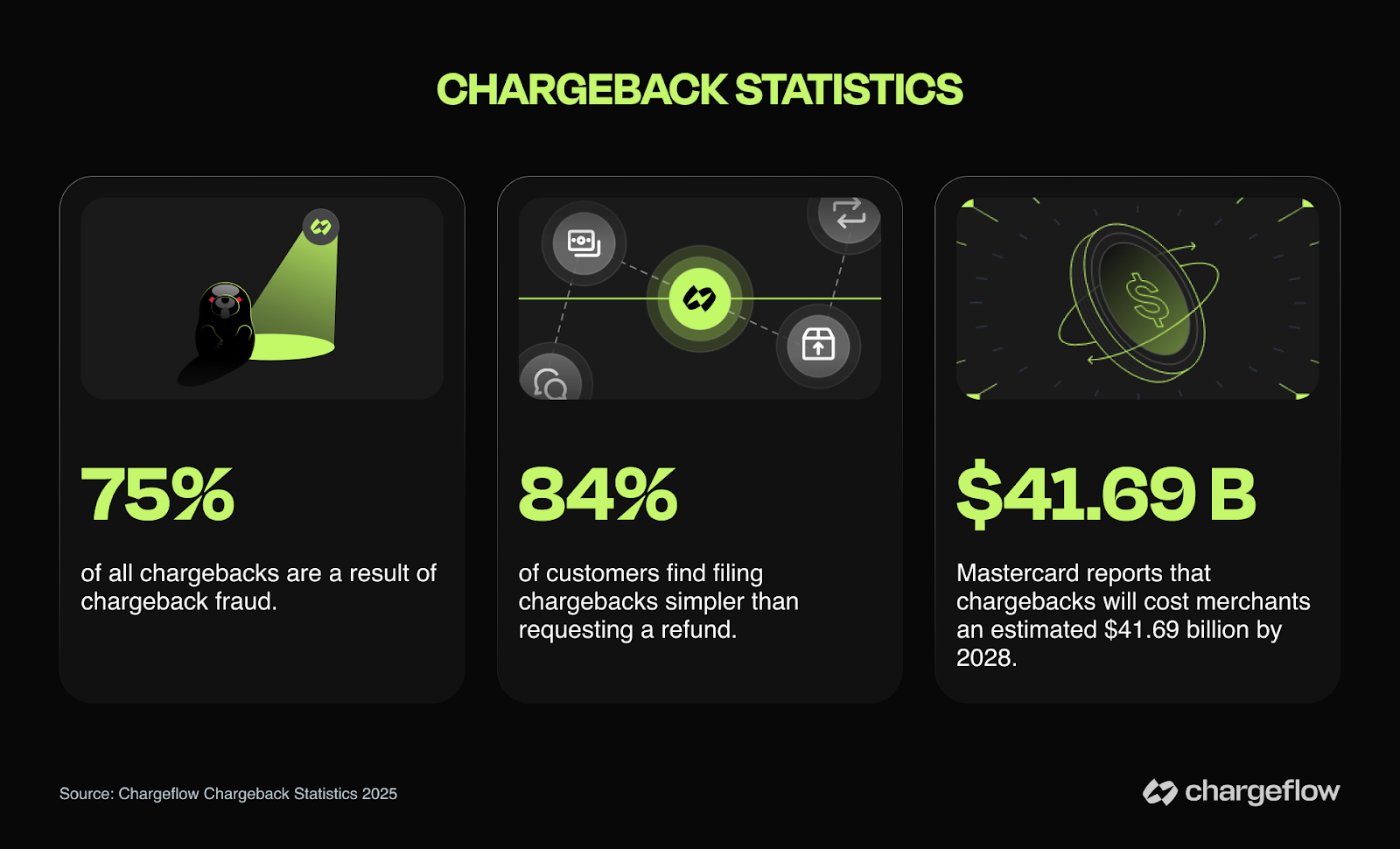

Chargeback fraud happens when customers dispute legitimate transactions to keep both the product and their money. It now accounts for roughly 75% of all merchant fraud losses. A legitimate cardholder can pass every verification check and still file a dispute six months later. Your real defense is what you build after the transaction: fulfillment documentation mapped to specific reason codes, a 24-month data retention policy, and a system that flags known abusers before your warehouse ships a single item.

What are fraudulent chargebacks?

Fraudulent chargebacks occur when customers dispute legitimate transactions to recover funds while keeping the purchased products or services.

How to explain chargeback fraud in simple terms?

Chargeback fraud is when someone buys something online, receives it, and then falsely tells their bank the payment was unauthorized to get their money back.

Comment fonctionne la fraude par rejet de débit ?

Customers file disputes through their bank or payment provider, triggering a payment reversal while merchants must provide evidence proving the transaction was legitimate.

What is a chargeback fraud solution?

A chargeback fraud solution helps businesses prevent fraud, automate dispute management, recover lost revenue, and reduce chargeback-related operational costs.

What are unverified payment risks?

Unverified payments increase the risk of stolen cards, fake identities, unauthorized purchases, fraud losses, and costly chargeback disputes for businesses.

What is the true cost of fraud including chargebacks & manual reviews and how do I calculate it?

The true cost of fraud includes lost revenue, chargeback fees, manual review expenses, operational overhead, refunds, shipping losses, and reputational damage, which businesses calculate by combining all direct and indirect fraud-related costs.

What is the chargeback fraud dispute playbook for Stripe?

Stripe dispute playbooks use transaction data, customer communication, device information, and automated evidence submission to improve chargeback recovery rates.

What is the chargeback fraud dispute playbook for PayPal?

PayPal dispute playbooks rely on account verification, delivery records, usage activity, and customer interaction history to help merchants challenge fraudulent disputes.

Au printemps 2010, plus d'une douzaine de spécialistes de la prévention de la fraude dans le commerce électronique se sont réunis dans une salle de conférence d'un hôtel à Las Vegas pour échanger leurs impressions. Ce qu'ils constataient dans leurs rapports sur les rétrofacturations n'avait aucun sens.

Les codes de motif de fraude ont connu une forte augmentation. Cependant, l'examen de ces cas a révélé un schéma différent de celui de la fraude à la carte bancaire classique. Les titulaires de carte avaient effectué les achats eux-mêmes. Les transactions avaient passé les contrôles de vérification. Les marchandises avaient été livrées. Pourtant, les réclamations pour fraude affluaient.

Ce dont le groupe était témoin n'était pas une affaire de cartes volées. Il s'agissait de quelque chose de plus subtil et de plus dangereux : la fraude par rejet de débit.

Dans cette salle, il est apparu clairement qu’il ne s’agissait pas d’un simple désagrément ponctuel. C’était un problème systémique qui commençait à se faire jour. Des années plus tard, Karisse Hendrick, experte en prévention de la fraude qui assistait à cette réunion, racontera ce moment dans son article, le décrivant comme un tournant décisif dans la manière dont le secteur appréhendait les rétrofacturations.

Plus d'une décennie plus tard, la fraude par rejet de débit n'a pas disparu. Au contraire, elle est devenue plus sophistiquée, automatisée et banalisée que jamais. Pour de nombreux commerçants, la fraude par rejet de débit ne se manifeste plus par des pics soudains. Il s'agit d'une perte constante de revenus, dissimulée derrière les taux de contestation et les tableaux de bord de fraude.

Si vous gérez une boutique en ligne, vous êtes très certainement confronté à la fraude par rejet de débit, que vous l'appeliez ainsi ou non.

Qu'est-ce que la fraude par rejet de débit ?

La fraude par rejet de débit consiste à abuser du système de rejet de débit: un client effectue une transaction légitime, reçoit le produit ou le service, puis conteste le débit auprès de sa banque afin de récupérer le paiement, tout en conservant le produit ou le service acheté.

Le principe est d'une simplicité trompeuse :

- Un client passe une commande et paie par carte bancaire.

- C'est vous, le commerçant, qui traitez la commande et livrez le produit.

- Le client contacte sa banque en affirmant qu'il n'a jamais reçu l'article, qu'il ne reconnaît pas le prélèvement ou que la transaction n'a pas été autorisée.

- Leur banque annule le prélèvement et prélève la somme sur votre compte marchand.

- Le client conserve à la fois le produit et son argent.

Ce qui rend cette situation particulièrement insidieuse, c'est que la charge de la preuve vous incombe. Lorsqu'un client conteste un prélèvement, c'est à vous qu'il revient de prouver que la transaction était légitime pour faire annuler la rétractation du paiement. Et même avec des preuves solides, vous risquez tout de même de perdre.

Types courants de fraude par rejet de débit

Le terme « fraude au rejet de débit » est un terme général utilisé dans le secteur des paiements pour désigner différents types de contestations abusives émanant des titulaires de carte. Voici les formes les plus courantes de fraude au rejet de débit :

1) Fraude liée à un article non reçu

Le client affirme n'avoir jamais reçu l'article, mais les informations de suivi indiquent le contraire. Il s'agit là d'un des vecteurs de fraude les plus courants en matière de rétrofacturation dans le commerce électronique.

Parmi les signes évidents d'une fraude imminente liée à un « article non reçu », on peut citer :

- L'acheteur demande qu'un article de grande valeur soit livré dans des immeubles d'habitation ou des espaces communs,

- Ils ont déjà avancé cet argument.

2) Fraude liée à un article ne correspondant pas à la description

Les réclamations pour « article non conforme à la description » reposent sur le fait que le produit ou le service reçu par le client différait considérablement de ce qui était annoncé. Tout comme dans les cas d’« article non reçu », les réclamations légitimes ne sont pas rares. Mais les fraudeurs exploitent cet argument car il est subjectif et plus difficile à réfuter.

Parmi les signaux d'alerte courants, on peut citer :

- Des symptômes vagues,

- Aucune tentative de retour avant le dépôt de la réclamation,

- Contester directement sans contacter au préalable le commerçant.

3) Fraude liée à une « transaction non autorisée »

La fraude par rejet de débit non autorisé survient lorsqu'un client affirme ne pas avoir effectué l'achat et que quelqu'un d'autre a dû utiliser sa carte. Cette technique est particulièrement efficace car elle imite une véritable fraude, et les banques ont pour habitude de donner raison au titulaire de la carte dans ce genre de situation.

4) Fraude familiale

Cela se produit lorsqu'un membre de la famille (souvent un enfant ou un adolescent) effectue un achat avec la carte d'un parent. Lorsque le parent constate le débit, il le conteste en invoquant une utilisation non autorisée, au lieu de demander un remboursement au commerçant.

Parmi les signaux d'alerte, on peut citer les achats effectués à des heures où le titulaire de la carte est susceptible de dormir ou d'être au travail, ou encore la commande de produits destinés à un public plus jeune avec la carte d'une personne plus âgée.

5) Fraude à l'abonnement

On parle de fraude à l'abonnement lorsqu'un client conteste un prélèvement récurrent en le qualifiant de non autorisé après avoir utilisé le service pendant des semaines, voire des mois. Outre les cas d'abonnements oubliés, cette pratique constitue l'une des principales formes de fraude par rejet de débit dans le commerce électronique.

6) La fraude liée au remords de l'acheteur

Dans le cas d'une fraude liée au « remords de l'acheteur », le client a simplement changé d'avis au sujet de la transaction dès que l'argent a quitté son portefeuille. Au lieu de demander un remboursement, il passe par-dessus votre tête pour déposer un litige, car c'est « plus rapide ».

Cela pose un défi aux commerçants, car la transaction en elle-même ne présente aucun signe suspect ; la fraude se produit généralement après la livraison.

Fraude amicale ou fraude par rejet de débit : quelle est la différence ?

On voit souvent les expressions « fraude amicale » et « fraude par rejet de débit » utilisées de manière interchangeable pour décrire un abus du mécanisme de rejet de débit. Et elles désignent exactement la même chose.

Les archives du secteur et l'historique des rétrofacturations montrent que le terme « fraude amicale » était déjà utilisé par les banques et les prestataires de services de paiement dans leurs documents internes et leurs glossaires dès le milieu des années 2000. Après la réunion de Las Vegas au printemps 2010, ce terme a rapidement gagné en notoriété et s'est généralisé dans l'ensemble du secteur du commerce électronique.

Ce terme s'inspire de l'expression militaire « tir ami », qui désigne le fait de causer du tort à ses propres troupes. Cette analogie est pertinente, car la fraude provient d'un client en apparence légitime, et non d'un criminel extérieur.

Le terme « fraude par rejet de débit » est apparu au milieu des années 2010 comme un synonyme alternatif, plus descriptif et plus simple.

Dans la pratique actuelle du secteur, on désigne l'utilisation abusive du système de rétrofacturation sous le terme de « fraude interne », les expressions « fraude amicale », « fraude par rétrofacturation » et « utilisation abusive interne » étant toutes employées de manière interchangeable.

Chronologie des fraudes liées aux rétrofacturations :

- 2010: Le terme « fraude amicale » s'impose comme la norme dans le secteur pour la distinguer de la fraude commise par des tiers.

- À partir du milieu de l'année 2010: la fraude par rejet de débit et la fraude interne apparaissent comme des alternatives, alors que le secteur s'oppose à cette terminologie trop bienveillante.

- Situation actuelle: les deux termes sont utilisés, mais on préfère de plus en plus parler de « fraude de première partie » et de « fraude liée aux rétrofacturations » plutôt que de « fraude amicale », tandis que l'expression « utilisation abusive de première partie » sert de terme plus général (qui englobe à la fois la fraude intentionnelle et la confusion de bonne foi).

Cette distinction est importante. Toutes les accusations contestées ne sont pas malveillantes :

- Il se peut qu'un client ne reconnaisse vraiment pas le nom de votre entreprise sur son relevé.

- Il peut arriver que des membres de la famille effectuent des achats sans en parler clairement.

- Il peut arriver que quelqu'un oublie avoir autorisé un essai qui s'est transformé en abonnement payant.

- Les problèmes de livraison peuvent susciter une réelle incertitude quant à savoir si un article a bien été livré.

Le problème, c'est que ces erreurs involontaires fonctionnent exactement de la même manière que la fraude délibérée. Et elles vous coûtent tout autant d'argent. Que le client agisse de mauvaise foi ou qu'il soit simplement désorienté, cela n'a aucune importance pour les banques. Vous perdez quand même le produit et le paiement, et vous devez payer des frais de rejet de débit non négociables.

Comment fonctionne la fraude par rejet de débit dans le commerce électronique

La fraude par rejet de débit exploite une faille fondamentale inhérente au commerce en ligne : la personne qui a autorisé le paiement peut par la suite prétendre ne pas l'avoir fait, et le système la croira par défaut.

Voici le plan d'action :

Un client effectue un achat avec sa propre carte. Vous traitez la commande. Puis il conteste le paiement. Sa banque procède à une annulation.

Ce qui rend cette technique particulièrement efficace dans le domaine du commerce électronique, c'est que chaque élément de preuve attestant de la légitimité d'une transaction peut être facilement écarté.

- Le suivi indique que le colis a été livré ? « Volé sur mon perron. »

- Cette adresse IP correspond-elle à des commandes précédentes ? « Mon réseau Wi-Fi a été piraté. »

- L'adresse de livraison correspond-elle à celle des commandes ? « Quelqu'un qui connaît mon adresse a utilisé ma carte. »

Cette lacune fondamentale s'explique par le fait que le mécanisme de rétrofacturation n'a pas encore pris en compte les réalités du commerce actuel, où le titulaire de la carte peut être lui-même l'auteur de la fraude.

L'économie de l'abonnement a favorisé la multiplication des fraudes par rejet de débit

Le génie de la fraude par rejet de paiement dans le commerce électronique réside dans le fait que, d'un point de vue technique, il est impossible de distinguer les transactions légitimes des transactions frauduleuses. Les deux impliquent :

- Le numéro de carte et le code CVV corrects.

- Vérification de l'adresse réussie.

- L'appareil et l'adresse IP du véritable titulaire de la carte.

- Livraison à leur adresse réelle.

- Parfois, même leur signature.

Un fraudeur déterminé n'a pas besoin de voler quoi que ce soit ni de pirater quoi que ce soit. Il lui suffit de mentir après coup. C'est à vous qu'il incombe alors entièrement de prouver qu'il ment, ce qui est pratiquement impossible.

Les entreprises fonctionnant sur un modèle d'abonnement sont confrontées à ce problème à des niveaux de plus en plus importants.

Un client s'inscrit, utilise votre service pendant des mois, puis conteste chaque prélèvement, affirmant qu'il « n'a jamais autorisé la facturation récurrente ». La banque n'a guère intérêt à surveiller le comportement des titulaires de carte en matière de contestation, puisque c'est vous qui supportez la charge financière, et non la banque elle-même. Vous vous retrouvez en effet confronté à une tâche ardue : prouver l'intention du client à partir des journaux de connexion et des données d'utilisation.

Pendant ce temps, le fraudeur a profité de la situation pendant des mois, n'a rien payé et n'en subira probablement aucune conséquence. Il pourrait même tenter à nouveau sa chance avec une autre carte.

L'impact réel de la fraude par rejet de débit sur les entreprises

Parlons chiffres. Car le coût réel de la fraude par rejet de débit dépasse largement la valeur immédiate de la transaction.

Pertes financières directes

Pour chaque rejet de débit de 100 $, vous perdez en réalité :

- 100 $ de recettes (remboursés au client)

- Le coût des marchandises vendues (vous avez expédié le produit)

- Frais de port (aller-retour si un retour est nécessaire)

- Frais de traitement (les sociétés émettrices de cartes de crédit ne les remboursent pas)

- Frais de rejet de débit (entre 15 et 100 dollars par incident)

- Temps consacré aux démarches administratives pour contester le rejet de paiement

Si vous pensez que ça s'arrête là, vous allez avoir une surprise. Ça empire.

Pénalités liées au compte marchand

Les réseaux de cartes surveillent votre taux de rétrofacturation, c'est-à-dire le pourcentage de transactions donnant lieu à une rétrofacturation. Si ce taux dépasse un certain seuil, vous vous exposez à des pénalités de plus en plus lourdes :

Visa (VAMP, modifications prévues après avril 2026 dans les principales régions) :

- Supplément pour commerçants : 1,5 % (150 points de base) + ≥ 1 500 cas de fraude/litiges par mois.

- Acquéreur : supérieur à la norme : 0,5 % ; excessif : 0,7 %.

- Pénalités: frais par transaction (environ 8 $ ou plus), mesures correctives requises.

Mastercard (ECM/ECP):

- ECM: taux de rétrofacturation de 1,5 % + ≥ 100 rétrofacturations par mois (pendant 2 mois consécutifs).

- HECM: taux de rétrofacturation de 3 % + ≥ 300 rétrofacturations par mois (pendant deux mois consécutifs).

- Sanctions: amendes mensuelles échelonnées à partir de 1 000 $ (à partir du deuxième mois).

Charge opérationnelle

La lutte contre la fraude liée aux rétrofacturations mobilise des ressources qui devraient être consacrées au développement de votre entreprise :

- Les employés consacrent du temps à la collecte de preuves et à la rédaction de contre-arguments.

- L'attention de la direction est détournée de la stratégie vers la gestion des urgences.

- Les ressources informatiques sont réaffectées à la mise en place d'une meilleure infrastructure de documentation.

- Le service client se concentre davantage sur la gestion des litiges que sur l'assistance aux clients légitimes.

Impact psychologique

Cela n'apparaît pas dans les états financiers. Mais cela n'en reste pas moins bien réel : la frustration, le stress et le sentiment d'impuissance qui découlent du fait d'être victime d'un vol alors que le système semble protéger le voleur.

De nombreux propriétaires de boutiques en ligne citent la fraude par rejet de débit comme l'un des aspects les plus décourageants de la gestion d'une boutique en ligne. La capture d'écran d'une conversation sur Reddit le résume parfaitement :

Pourquoi la fraude par rejet de débit persiste

Pour les fraudeurs délibérés: c'est du vol sans aucune sanction pénale. Les banques ne partagent pas leurs données entre commerçants. Il est impossible de créer une liste noire valable à l'échelle du secteur. Chaque commerçant découvre de son côté ce même récidiviste, après avoir déjà été victime d'un vol.

À l'attention des fraudeurs « accidentels »: tout a commencé par une véritable confusion. Ils n'ont pas reconnu un prélèvement, ils ont paniqué et l'ont contesté. Puis ils se sont rendu compte qu'ils s'en étaient tirés à bon compte. La fois suivante, la confusion est moins sincère. Et la fois d'après ? C'est tout à fait intentionnel, car ils ont compris que le système semblait récompenser ceux qui prétendent ne pas savoir. Ils continuent donc à le faire.

Pour tous ceux qui se situent entre les deux: l'absence de conséquences engendre un aléa moral. Lorsqu'il est plus facile de contester un prélèvement que de contacter le service client, plus rapide que d'attendre un remboursement et que cela ne comporte aucun inconvénient, les gens choisissent la voie de la facilité. Même s'ils savent que ce n'est pas bien, ils le font quand même.

Ce système incite pratiquement les clients à commettre des fraudes.

Les secteurs les plus exposés à la fraude par rejet de débit

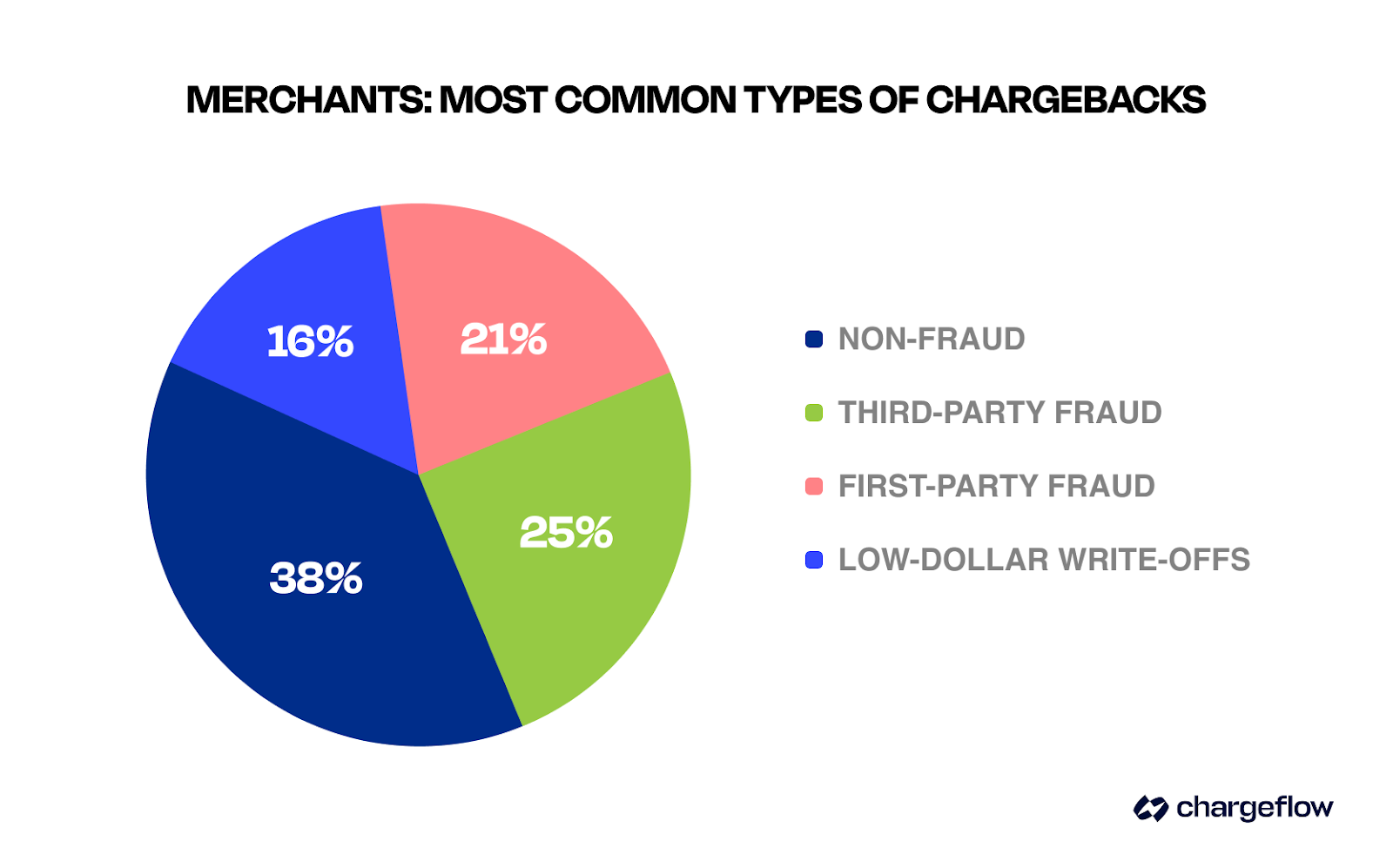

Lorsque la fraude par rejet de débit a commencé à retenir l'attention du grand public en 2010, une étude de LexisNexis intitulée « True Cost of Fraud » a révélé que la fraude amicale ne représentait que 20 % des pertes subies par les commerçants en matière de fraude. Seuls 10 % des commerçants ont signalé une augmentation de ces litiges cette année-là.

Aujourd'hui, un rapport similaire publié par Visa attribue environ 75 % du coût total des rétrofacturations à la fraude liée à ces dernières. 63 % des commerçants ont signalé une augmentation de la fraude amicale.

En un peu plus d'une décennie, ce qui n'était alors qu'un problème préoccupant s'est transformé en la forme dominante de fraude à laquelle sont confrontés les commerçants.

Certains secteurs sont plus touchés par la fraude liée aux rétrofacturations que d'autres. Voici les secteurs les plus exposés à ce type de fraude :

Tourisme et hôtellerie

Selon les analystes du secteur, le secteur du voyage et de l'hôtellerie a enregistré en 2025 une hausse de plus de 30 % des rétrofacturations par rapport à l'année précédente. Les hôtels, les locations de vacances et les voyagistes sont confrontés à un problème important de fraude liée aux rétrofacturations. Cette situation s'explique par :

- Les clients qui contestent les frais après avoir terminé leur séjour.

- Les réclamations du type « service non conforme à la description » sont difficiles à réfuter.

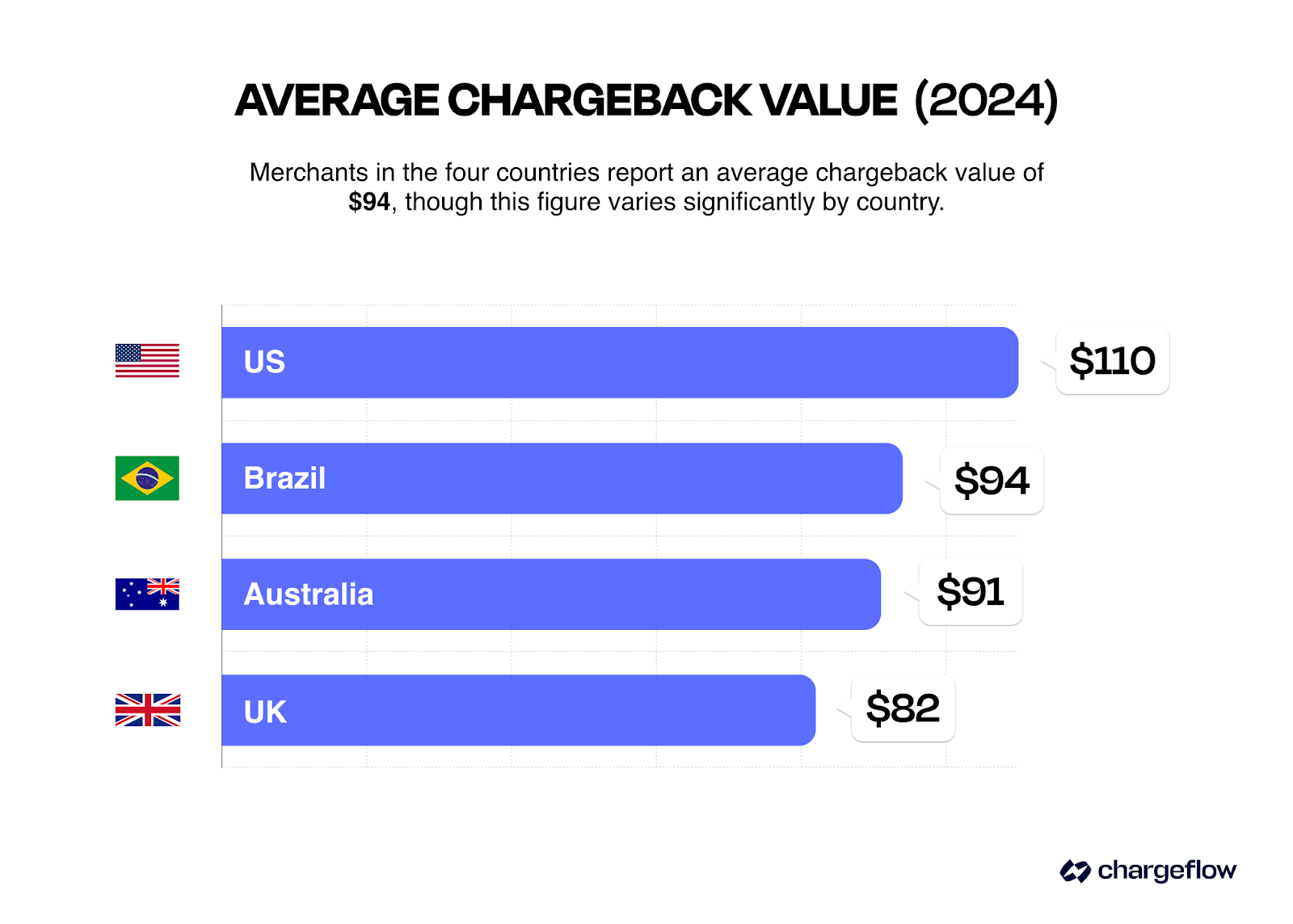

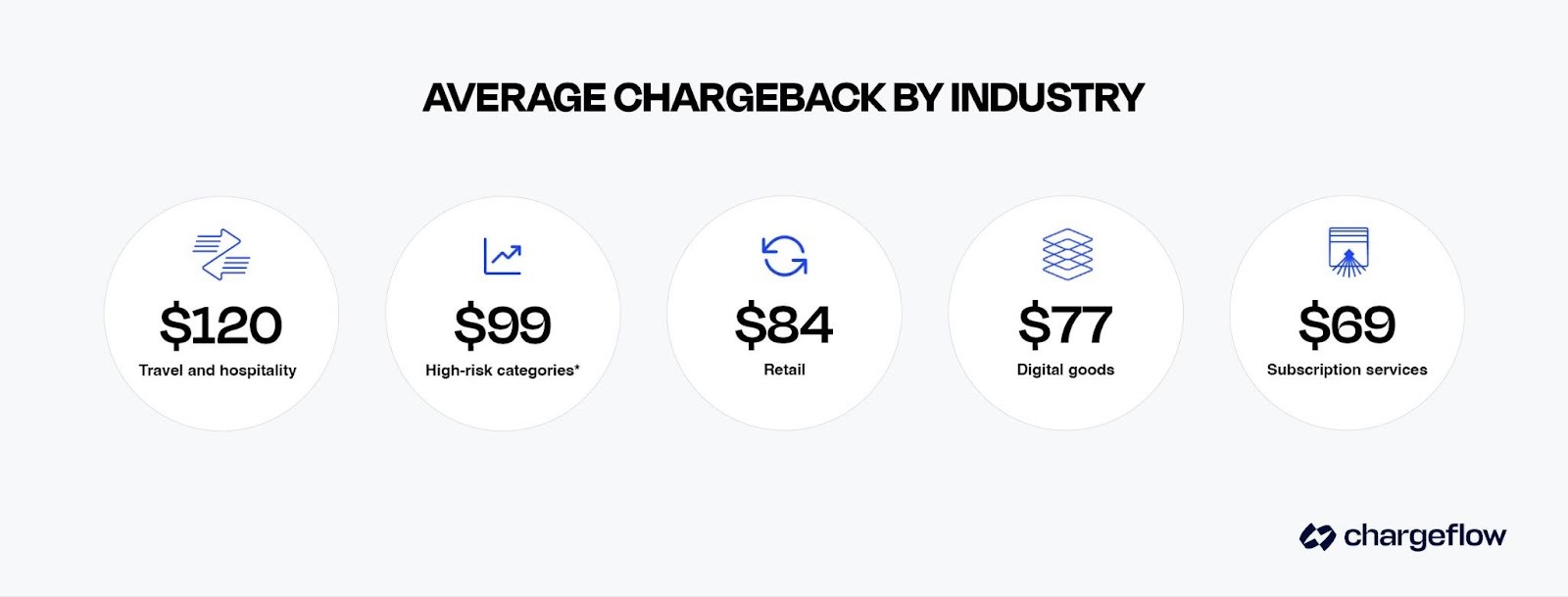

Selon Mastercard, le secteur du voyage et de l'hôtellerie affiche le montant moyen de rétrofacturation le plus élevé (120 $).

Jeux vidéo, cryptomonnaies, compléments alimentaires et produits au CBD

Les prestataires de services de paiement considèrent que les commerçants proposant des services dans les domaines des jeux vidéo, des jeux d'argent, des cryptomonnaies, des compléments alimentaires et des produits à base de CBD présentent un risque élevé en raison des taux de rétrofacturation élevés liés à l'insatisfaction des clients, aux attentes non satisfaites, à une efficacité incertaine et à des problèmes d'abonnement.

Les secteurs à haut risque sont souvent exposés à la résiliation de compte et font l'objet d'un montant de rétrofacturation de 99$.

Commerce de détail de mode et de vêtements

Le marché de la mode et de l'habillement, qui pèse 1 840 milliards de dollars, est l'un des secteurs les plus touchés par la fraude aux rétrofacturations. Les détaillants de vêtements sont confrontés à des défis particuliers, tels que :

- La subjectivité des réclamations du type « article ne correspond pas à la description » due à des divergences par rapport aux attentes en matière de couleur, de coupe et de qualité.

- Le « wardrobing », pratique consistant pour les clients à porter un article une seule fois, puis à contester le paiement.

- Les taux de retour élevés compliquent l'identification des schémas de fraude.

Les détaillants de mode et de vêtements enregistrent un montant moyen de rétrofacturation de 84$.

Produits numériques et services d'abonnement

Les logiciels, les téléchargements numériques, les services de streaming, les cours en ligne et les jeux vidéo constituent des cibles privilégiées pour la fraude par rejet de débit, car :

- L'absence d'expédition physique implique qu'il n'y a pas de confirmation de livraison.

- La livraison immédiate facilite l'utilisation, mais rend aussi plus facile de contester la commande.

- Il est difficile de prouver que le client a bien reçu ou utilisé le produit.

Selon Mastercard, le secteur des biens numériques affiche un montant moyen de rétrofacturation de 77 dollars, tandis que celui des services d'abonnement s'élève à 69 dollars.

Bonnes pratiques pour prévenir la fraude liée aux rétrofacturations dans le commerce électronique

Les conseils habituels (une communication plus claire, des contrôles plus rigoureux, une meilleure tenue des registres) ne sont pas faux. Ils sont simplement incomplets. Alors que les commerçants les suivent depuis une décennie, la fraude par rejet de débit n'a cessé d'augmenter.

Voyons donc ce que ce conseil ne prend pas en compte.

Stratégie de prévention de la fraude par rejet de débit : cessez de défendre le mauvais périmètre

Ce n'est plus au moment du paiement que se jouent la plupart des cas de fraude par rejet de débit.

Vos principaux moyens de défense ne se situent pas au moment de l'achat. Ils résident dans les processus que vous mettez en place pendant la phase d'exécution de la commande, dans la manière dont vous consignez la livraison, et dans la rapidité avec laquelle vous pouvez prouver ce qui s'est réellement passé lorsqu'un client affirme que ce n'est pas le cas.

La plupart des conseils en matière de prévention étaient pertinents à l'époque où la fraude consistait en le vol de données de carte bancaire. Ils permettent d'empêcher les transactions non autorisées, de bloquer les cartes volées et de signaler les comportements suspects avant que l'argent ne change de mains.

Cependant, dans le commerce électronique actuel, la plupart des fraudes par rejet de paiement sont le fait du client lui-même. Aucun système de protection au moment du paiement ne peut empêcher un titulaire de carte légitime de contester une transaction qu’il a effectuée de son plein gré. La fraude survient plus tard, lorsqu’il prétend ne pas l’avoir effectuée.

C'est là que les conseils habituels passent à côté de l'essentiel. Le processus de paiement vous indique qui a effectué la transaction. Il ne vous dit en rien si cette personne assumera ses responsabilités.

Facilitez les retours, mais ne les rendez pas trop simples.

Des politiques de retour généreuses réduisent les contestations de paiement en offrant aux clients insatisfaits une alternative à l'appel à leur banque. C'est vrai. Cependant, les politiques ultra-permissives (sans poser de questions, sans exiger le retour de l'article, remboursement immédiat) ne se contentent pas de réduire les frictions. Elles affaiblissent également le sens des responsabilités.

Les retours doivent être accompagnés de l'article d'origine. Les remboursements doivent être effectués via le mode de paiement initial. Les clients ayant déjà fait l'objet de litiges doivent faire l'objet d'un examen plus approfondi avant l'expédition de commandes de grande valeur.

Stratégie opérationnelle : constituer des données probantes avant d'en avoir besoin

La traçabilité documentaire s'établit au cours du processus de traitement des commandes. Pas après.

La tenue réactive des dossiers arrive trop tard et manque de précision. Lorsque un litige apparaît sur votre tableau de bord, vous devez reconstituer le dossier de mémoire au lieu de présenter un dossier que vous avez soigneusement constitué.

Avant d'automatiser son processus de gestion des litiges, l'équipe de facturation d'Elementorpassait entre 20 et 30 minutes par litige à saisir manuellement les codes de motif de litige et à les télécharger sur Stripe et PayPal. Chez Fanatics, la directrice mondiale de la confiance et de la sécurité consacrait plus de 25 heures par semaine à lutter manuellement contre la fraude liée aux litiges. Faites le calcul : cela représente plus de la moitié de sa semaine de travail, entièrement absorbée par un processus réactif qui ne générait aucun chiffre d'affaires.

Les commerçants qui remportent systématiquement les litiges ne sont pas confrontés à ce problème de conception opérationnelle. Pourquoi ? Parce qu’ils constituent des preuves d’exécution et les associent précisément aux codes de motif auxquels ils sont confrontés.

Préparez vos motifs de contestation avant que le litige ne survienne.

Les commerçants qui traitent tous les rejets de débit de la même manière perdent ceux qu'ils devraient gagner. Tous les codes de motif de rejet de débit ne nécessitent pas la même défense.

L'objectif n'est pas d'avoir davantage de documentation. L'objectif est de concevoir votre documentation de manière à pouvoir remporter un litige spécifique plusieurs mois plus tard :

Biens matériels

- Photographiez les produits avant de les emballer, en veillant à ce que le numéro de commande soit bien visible.

- Notez l'état, les numéros de série et l'emballage des articles de grande valeur.

Digital goods

- Enregistrer l'horodatage du premier accès, l'adresse IP et l'identifiant de l'appareil.

- Générer des confirmations de livraison automatisées.

Tous les articles

- Envoyez des e-mails après la livraison qui mentionnent le produit concerné, l'adresse de livraison et la date, et non des confirmations génériques.

Connaître la période de contestation effective.

De nombreux commerçants suppriment leurs données après 18 mois. Cette hypothèse peut poser problème.

Certaines transactions Visa peuvent faire l'objet d'une contestation jusqu'à 540 jours après la date du débit initial.

Les politiques de conservation des données devraient tenir compte de cette réalité :

- Conservez les données relatives aux transactions et à l'exécution des commandes pendant au moins 24 mois.

- Pour les entreprises proposant des services par abonnement, conservez les documents pendant toute la durée de la relation client, plus 24 mois.

Le risque de fraude lié aux rétrofacturations ne s'éteint pas selon votre calendrier interne.

Sur le terrain : Fanatics

Fanatics Live, la plateforme de vente d'objets de collection liés au sport, perdait plus de 800 000 dollars par an en raison des rétrofacturations, tandis que son directeur mondial de la confiance et de la sécurité consacrait plus de 25 heures par semaine à la gestion manuelle des litiges. Après avoir mis en place Chargeflow, l'entreprise a récupéré ces revenus dès la première année, a doublé son taux de réussite et, surtout, a acquis la visibilité nécessaire sur les données pour identifier et exclure définitivement les mauvais acteurs de la plateforme.

« Gagner ce temps est ce qu’il y a de plus précieux. Les données sont essentielles, mais les partenariats sont tout aussi importants. Chargeflow nous apporte à la fois les informations nécessaires pour lutter contre la fraude et le soutien dont nous avons besoin pour préserver la solidité de notre communauté. » —Tracy Reeves, directrice mondiale de la confiance et de la sécurité chez Fanatics.

Stratégie de lutte contre la fraude liée aux rétrofacturations : considérer chaque litige comme une source de données

Ne vous contentez pas de signaler les litiges. Exploitez-les.

La plupart des commerçants considèrent les rétrofacturations comme de simples opérations comptables. Ils traitent la fraude amicale comme un incident à consigner, à signaler, puis à oublier. Ce n'est pas le cas. Ce sont des indices à prendre en compte.

C'est exactement ainsi que les commerçants qui réussissent les traitent. Chaque litige vous en apprend davantage sur :

- Client

- Product

- Source de trafic

- Vulnérabilité dans votre pile technologique

Lorsque Fanatics a mis en place l'automatisation des rétrofacturations, son équipe « Trust & Safety » a non seulement amélioré les taux de réussite, mais a également bénéficié d'une visibilité optimale pour identifier et exclure les acteurs malveillants.

Vous aussi, vous pouvez intégrer cette intelligence à votre activité :

- Signalez tout client qui conteste une transaction.

- Suivez les recoupements entre les adresses IP, les empreintes numériques des appareils, les adresses e-mail et les adresses de livraison.

- Exiger une vérification manuelle des profils signalés avant d'honorer les commandes de grande valeur.

- Sur les places de marché : analyser les regroupements entre les catégories de produits et les vendeurs.

La différence entre subir la fraude et la réduire réside dans la reconnaissance des schémas.

Utilisez les alertes de rejet de paiement de manière stratégique.

Les alertes Chargeflow s'appuient sur les données d'Ethoca, de Verifi et sur nos propres données pour vous permettre d'intervenir avant qu'un litige ne se transforme en véritable rejet de débit.

Répondre à chaque alerte n'est pas une stratégie. Du moins, ce n'est pas une stratégie judicieuse. Contester chaque alerte est tout aussi peu judicieux.

Les clients de Chargeflow utilisent le cadre décisionnel intégré pour élaborer des stratégies éclairées et fondées sur des données concrètes :

- Une preuve solide, spécifique au code de raisonnement, signifie « feu vert » ; passez à l'action.

- Une position faible peut nécessiter un remboursement et l'imposition de restrictions au client.

Ce système vous aide à tirer le meilleur parti des situations favorables, à limiter les pertes là où c'est nécessaire et à éliminer les récidivistes. Sérieusement, ce sont les commerçants qui abordent la fraude par rejet de débit comme un problème systémique et y apportent une solution systémique qui s'en sortent le mieux aujourd'hui.

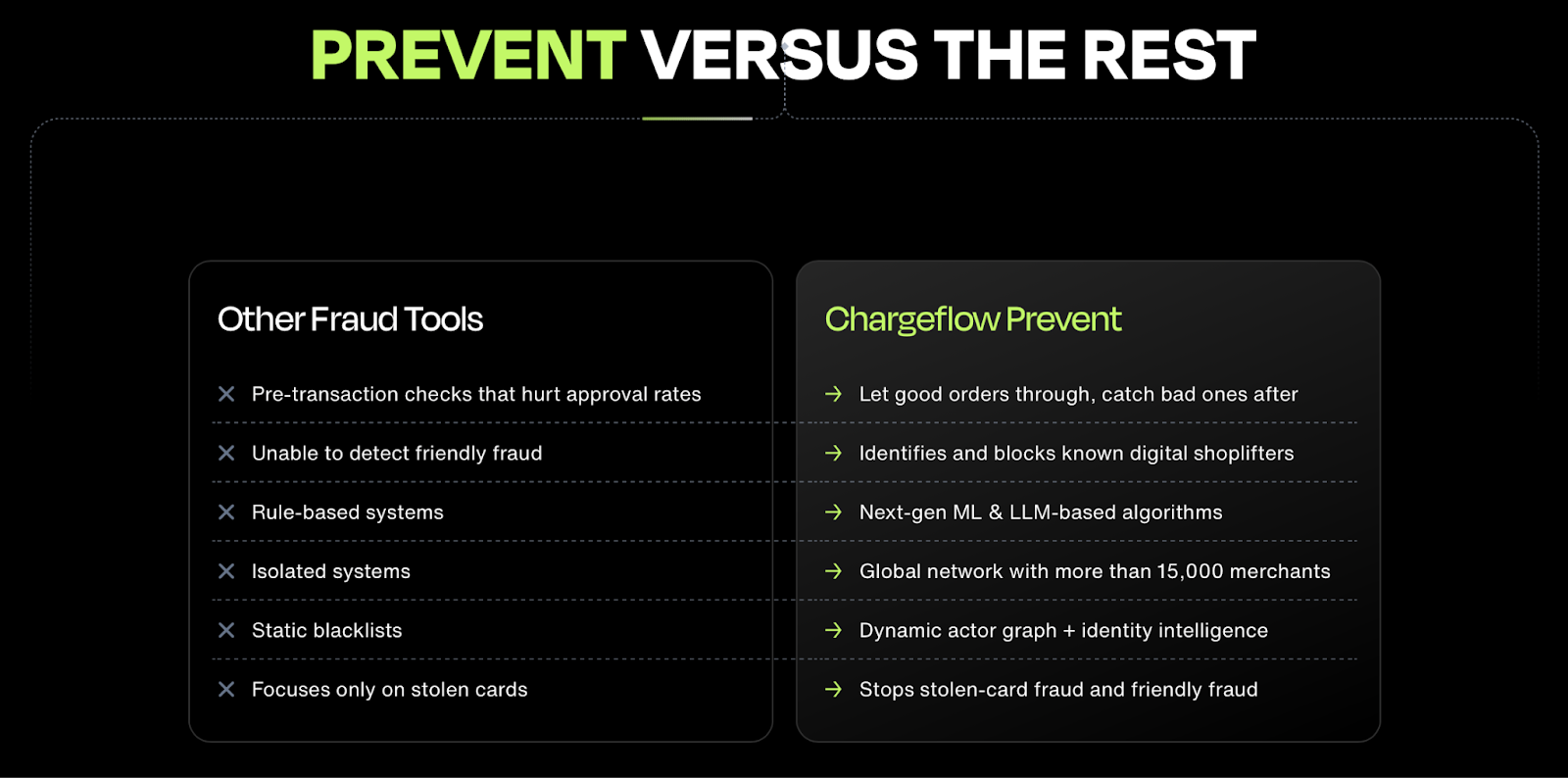

Chargeback Fraud Tools and How to Use Them

Les méthodes traditionnelles de prévention des rétrofacturations n'ont pas disparu. Elles ne suffisent tout simplement plus.

Voici pourquoi : vous pouvez disposer d'une preuve irréfutable de l'exécution de la commande, de codes de motif clairement définis et d'une politique de conservation des données de 24 mois, mais certains rejets de débit apparaîtront tout de même sur votre tableau de bord. Le remords de l'acheteur ne laisse aucune trace avant la transaction. Les récidivistes s'adaptent. Et aucun système interne ne peut vous indiquer que le client qui passe commande en ce moment même a déjà escroqué onze autres commerçants ce mois-ci. Cette lacune vous coûte des frais de rejet de débit et affecte vos ratios.

C'est précisément cette lacune que Chargeflow Prevent a été conçu pour combler.

How Prevent Stops Chargeback Fraud

La plupart des outils de lutte contre la fraude interviennent au moment du paiement. Ils filtrent les cartes volées et signalent les comportements suspects avant que l'argent ne change de mains. Cette mesure reste importante. Cependant, comme nous l'avons souligné, son inconvénient réside dans le fait qu'elle ne tient pas compte des micro-tendances qui permettent d'identifier les acheteurs malhonnêtes et le vol à l'étalage numérique.

Prevent tient compte de cela. La solution intervient dans la brève période qui suit l'achat, entre la conclusion de la transaction et l'exécution de la commande. Elle recoupe chaque vente avec les données comportementales de plus de 30 000 commerçants afin d'identifier les fraudeurs connus avant même que votre entrepôt n'expédie le moindre article. Résultat : une réduction moyenne de la fraude pouvant atteindre 90 %, plus de 5 milliards de dollars de GMV sécurisés chaque année et un taux de faux positifs inférieur à 0,1 %.

Les trois problèmes que Chargeflow Prevent résout simultanément

- Fraude liée aux rétrofacturations : les clients connus pour abuser du système de rétrofacturation sont signalés avant l'exécution de la commande. Vous pouvez alors annuler, vérifier ou approuver la commande en toute connaissance de cause.

- Fraude par carte volée : la fraude traditionnelle commise par des tiers est détectée au même niveau, ce qui fait de Prevent une solution unifiée plutôt qu'un simple outil de plus à ajouter à la pile.

- ]Abus en matière de retours et de remboursements : repérez les clients qui effectuent des retours à répétition avant qu'ils ne vous coûtent cher. Il s'agit d'un problème que la plupart des commerçants acceptent en silence, car il ne se traduit jamais par un rejet de débit.

Why Prevent is a Game-Changer in Stopping Chargeback Fraud

Ce processus s'exécute en arrière-plan lors de chaque transaction :

Étape 1 : La transaction est traitée. Votre client passe à la caisse comme d'habitude. Aucune complication ni étape supplémentaire. Prevent fonctionne entièrement en arrière-plan.

Étape 2 : Prevent Engine analyse la transaction. Des modèles d'IA formés sur le réseau mondial de commerçants de Chargeflowévaluent le profil de risque de la transaction. Le système recoupe l'identifiant de l'appareil, l'adresse IP, l'adresse e-mail et le comportement de paiement avec les schémas de fraude connus chez des milliers de commerçants.

Étape 3 : Décision automatique. En fonction de vos règles et du score de risque en temps réel, Chargeflow annule automatiquement la commande, la soumet à vérification ou valide son exécution. Aucune file d'attente pour examen manuel ni aucune charge opérationnelle supplémentaire n'est nécessaire.

Les 1 000 premières transactions scannées sont gratuites, et vous ne payez aucun frais d'installation.

Conclusions sur la protection contre la fraude liée aux rétrofacturations et sa gestion

En 2010, ce groupe de spécialistes de la prévention de la fraude à Las Vegas avait identifié le problème, mais ne disposait d’aucune stratégie concrète pour y remédier. À l’époque, la fraude par rejet de débit représentait environ 20 % des pertes subies par les commerçants. Aujourd’hui, ce chiffre s’élève à environ 75 %.

Les commerçants s'en sont-ils désintéressés ? Non. Ce changement s'est produit parce que le système de rejet de débit n'a jamais été conçu pour un monde où le titulaire de la carte peut être l'auteur de la fraude.

Le système continue par défaut à donner le bénéfice du doute au client.

La charge de la preuve vous incombe toujours, à vous, le commerçant.

D'un point de vue économique, la balance penche toujours en faveur de la personne qui conteste le débit plutôt que de celle qui a effectué la transaction.

Rien de tout cela n'a changé. Ce qui a changé, c'est ceci : contrairement à 2010, vous disposez désormais des outils nécessaires pour combler l'écart structurel entre la transaction que vous avez approuvée et le litige qui survient six mois plus tard.

Vous pouvez bloquer les auteurs connus de fraudes liées aux rétrofacturations avant l'exécution de la commande, constituer un dossier de preuves pendant les transactions et transformer les rétrofacturations en informations exploitables.

Il ne s'agit plus de couches facultatives. Ce sont des exigences opérationnelles.

La question n'est pas de savoir si vous serez confronté à la fraude par rejet de débit. Vous le serez. La question est de savoir si vous allez concevoir vos systèmes pour neutraliser et éliminer cette fraude, ou si vous continuerez à réagir une fois le mal fait. Contactez notre équipe commerciale pour une démonstration rapide de Chargeflow Prevent.

Rétrofacturations ?

Ce n'est plus votre problème.

Récupérez 4 fois plus de rétrofacturations et prévenez jusqu’à 90 % de celles à venir, grâce à l’IA et à un réseau mondial de 20 000 commerçants.

.png)