%201.svg)

Bank of America Chargebacks: Everything You Should Know on How to Fight Back in 2026

Terugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

Bank of America stort betwiste bedragen onmiddellijk terug aan kaarthouders, waardoor handelaren 60 tot 90+ dagen moeten wachten op een herziening. Visa en Mastercard hanteren verschillende codes en termijnen; programma’s die uitsluitend op fraude zijn gericht (CE 3.0, First Party Trust) bieden in sommige gevallen uitkomst, maar sluiten veel geschillen van consumenten en factureringsgeschillen uit. Voorkom terugboekingen met nauwkeurig bewijsmateriaal, snelle reacties en speciaal ontwikkelde automatisering om inkomsten te beschermen en boetes voor gebrekkige monitoring te vermijden.

Wanneer een klant een geschil indient, schrijft Bank of America het bedrag terug van uw rekening en crediteert de kaarthouder, nog voordat u doorheeft wat er gebeurt. Voor houders van een betaalkaart is dat bedrag direct beschikbaar om uit te geven. Voor creditcardhouders wordt het beschikbare saldo door de voorlopige creditering weer aangevuld. Hoe dan ook, het geld is verdwenen van uw verkopersrekening. U moet 60 tot 90 dagen, en soms zelfs langer, wachten op een beslissing over de herziening.

Bank of America geeft zowel Visa- als Mastercard-kaarten uit. Elk netwerk hanteert andere foutcodes, termijnen voor geschillen en controleprogramma’s. Het kan voorkomen dat een handelaar bij het ene netwerk een goede reputatie heeft, maar tegelijkertijd door het andere netwerk wordt gesignaleerd.

Sinds 2023 hebben beide netwerken programma’s ingevoerd die bedoeld zijn om misbruik van terugboekingen te bestraffen. Met Visa’s Compelling Evidence 3.0 en Mastercard’s First Party Trust kunnen handelaren bewijs leveren van de betrokkenheid van de kaarthouder. Wanneer dat bewijs aan de drempel voldoet, neemt de uitgever de terugboeking voor zijn rekening.

Maar beide programma’s gelden alleen voor terugboekingen die als fraude zijn aangemerkt. Geschillen met consumenten, factureringsfouten en verwerkingsproblemen vallen hier niet onder. Juist in die leemte liggen de verliezen als gevolg van terugboekingen voor veel handelaren.

Wat u nu doet, voordat de volgende terugvordering op uw dashboard verschijnt, bepaalt of u die inkomsten terugkrijgt of het verlies moet dragen. In deze handleiding leest u precies hoe u dat doet.

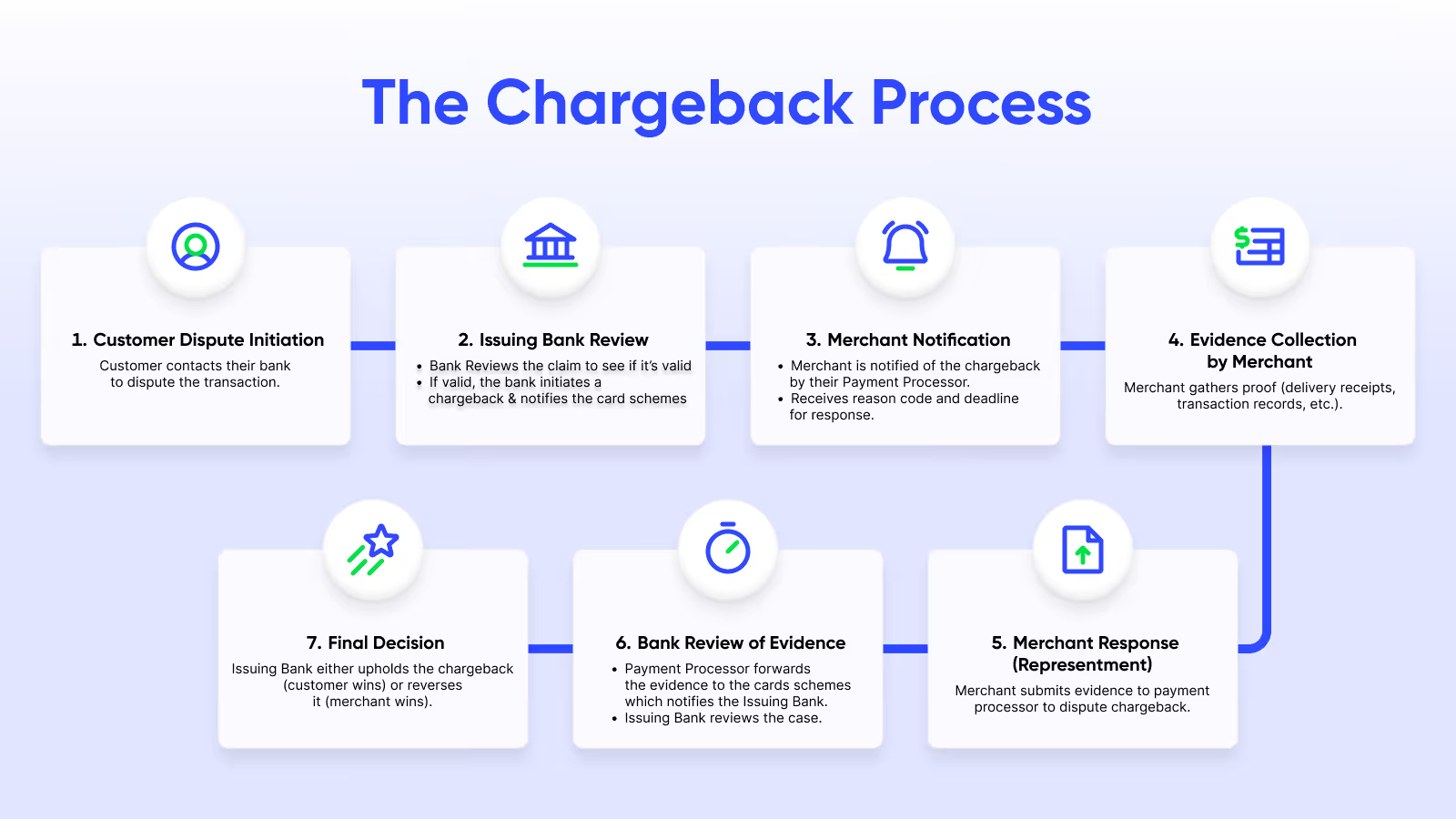

Wat u moet weten over chargebacks bij Bank of America (en hoe deze verschillen van een terugbetaling)

Een terugboeking door Bank of America is een beslissing tot terugdraaiing van een transactie die voor u wordt genomen wanneer een klant een betaling op zijn kaart betwist. Een terugbetaling is een vrijwillige beslissing die u rechtstreeks met de klant hebt genomen, idealiter in onderling overleg.

Een terugbetaling kost je de verkoop. Een terugvordering kost je de verkoop, een vergoeding en een negatieve aantekening op je verkopersaccount, ongeacht of je de zaak wint. Bovendien kan een klant je terugbetaling ontvangen en toch een geschil indienen. Bank of America kan zelfs een voorlopige creditering uitvoeren voordat ze het doorhebben.

Wie dient terugvorderingen bij Bank of America in?

De klant dient een terugvordering in bij Bank of America. BofA behandelt het geschil via het betreffende kaartnetwerk.

Chargeback-procedures verlopen snel vanwege beleidsvereisten. Zo verplicht Verordening E banken om bij geschillen over debettransacties binnen 5 tot 10 werkdagen een voorlopige creditering uit te voeren. De creditering wordt geregeld door netwerkregels. De snelheid is dus niet naar eigen goeddunken, wat betekent dat het proces niet kan worden vertraagd. Wel is het mogelijk om correct te reageren.

Hoeveel kost een terugboeking bij Bank of America?

Bank of America brengt doorgaans per geschil een niet-restitueerbare terugboekingsvergoeding van $ 25 tot $ 50 in rekening. Het exacte bedrag is vastgelegd in uw overeenkomst met de acquirer en varieert per sector en risicoprofiel. Als een zaak wordt voorgelegd aan een arbitrageprocedure van het kaartnetwerk, betaalt de verliezende partij doorgaans een extra arbitragekostenvergoeding die vaak in de honderden dollars ligt (gemiddeld $ 500), afhankelijk van het actuele tariefschema van het kaartnetwerk. De onderstaande afbeelding geeft een kort overzicht van de nominale kosten van een terugvordering:

Waarom terugboekingen van Bank of America u geld kosten, zelfs als u niets verkeerds hebt gedaan

Er zijn drie redenen die het vermelden waard zijn.

Ten eerste hanteren banken bij geschillen over transacties doorgaans een regel waarbij de klant altijd in het ongelijk wordt gesteld. De bewijslast ligt volledig bij u.

Net zoals een rechter niet verplicht is om als onderzoeker op te treden, is Bank of America niet verplicht om vast te stellen of de klant al dan niet liegt. Zij wachten daarvoor op uw bewijsmateriaal. Als u geen of onjuiste documenten indient, behoudt de kaarthouder het geld bij gebrek aan bewijs.

Ten tweede betekent winnen niet automatisch dat je er beter van wordt. Bij een succesvolle herziening krijg je het transactiebedrag terug. De terugboekingskosten zijn weliswaar aanzienlijk, maar vormen een verlies dat niet kan worden teruggevorderd. Het geschil telt bovendien mee in je ratio.

Het derde aspect is dat het percentage terugboekingen steeds verder oploopt. De meeste handelaren merken de schade pas op als ze een waarschuwing ontvangen via het monitoringprogramma van Visa of Mastercard. Vanaf dat moment worden er maandelijkse kosten in rekening gebracht en wordt het accepteren van kaarten nog riskanter.

Bank of America is een van de grootste kaartuitgevers van het land. Een plotselinge toename van het aantal geschillen met BofA kan je ratio sneller beïnvloeden dan je zou verwachten.

Waarom heb ik een terugvordering gekregen? Uitleg over veelvoorkomende redencodes voor geschillen bij Bank of America

De redencode op uw geschillenmelding vormt de rechtsgrond voor de terugvordering en bepaalt welk bewijsmateriaal u moet overleggen. Het reageren op een terugvordering van Bank of America vereist nauwkeurigheid en diepgaande expertise. Aangezien Visa en Mastercard verschillende redencodes en regels voor terugvorderingen hanteren, moet u op de hoogte blijven van beleidswijzigingen bij beide netwerken. Hetzelfde klantgeschil kan, afhankelijk van de kaart, onder verschillende redencodes vallen. De vereisten voor uw reactie veranderen daarmee mee.

De meest voorkomende foutcodes bij geschillen met Bank of America zijn als volgt:

Ongeautoriseerde transactie/fraude (Visa: 10.4 | Mastercard: 4837)

Dit is de code die je krijgt wanneer een kaarthouder beweert dat hij of zij een transactie niet heeft geautoriseerd. Het is ook de code die het vaakst wordt gebruikt om ‘vriendelijke fraude’ te verhullen.

Bij echte fraude (een gestolen kaart of een gehackte account) is het voor handelaren die transacties zonder fysieke kaartafhandeling uitvoeren vrijwel onmogelijk om de aansprakelijkheid af te wijzen. De aansprakelijkheid blijft bij u, tenzij u kunt aantonen dat de kaarthouder bij de transactie betrokken was.

Daar komt Visa Compelling Evidence 3.0 om de hoek kijken. Om het te gebruiken, heb je het volgende nodig:

- Twee eerdere transacties van dezelfde kaarthouder waarover geen onenigheid bestaat, die tussen 120 en 365 dagen vóór de betwiste transactie zijn verwerkt.

- Bij alle drie de transacties (de twee eerdere en de betwiste transactie) moeten ten minste twee gegevenselementen overeenkomen, en een van die twee moet het IP-adres of het apparaat-ID/de vingerafdruk zijn. Het andere kan een inlog-ID of een verzendadres zijn.

Als de minimumtermijn van 120 dagen niet wordt gehaald of als niet de juiste overeenkomende elementen worden aangetoond, is CE 3.0 niet van toepassing.

Dat venster verklaart ook waarom CE 3.0 veel meer voordelen biedt voor bedrijven met abonnementen en terugkerende aankopen dan voor bedrijven die zich richten op eenmalige transacties. Als je klantenbestand geen transactiegeschiedenis bij je winkel opbouwt, heb je niets om op terug te vallen.

Wat helpt er nog meer naast CE 3.0:

- AVS-overeenkomst, CVV-overeenkomst,

- de apparaat-ID, het IP-adres dat aan het factuuradres is gekoppeld, en

- bevestiging van ontvangst.

Geen van deze zaken garandeert een overwinning, maar als ze ontbreken, is een nederlaag gegarandeerd.

Artikel niet ontvangen (Visa: 13.1 | Mastercard: 4853)

Deze terugboekingscategorie van Bank of America is de categorie waarin je de grootste kans hebt om je geld terug te krijgen, mits je over het juiste bewijs van levering beschikt.

Een bevestiging van de vervoerder waarin staat dat het pakket is afgeleverd, is de basisvoorwaarde. De status ‘onderweg’ is niet voldoende. Bij bestellingen met een hoge waarde kan een handtekeningbevestiging het verschil maken tussen winst en verlies. Voor digitale producten heb je inloggegevens, tijdstempels van downloads en IP-adresgegevens nodig om aan te tonen dat de kaarthouder toegang heeft gehad tot hetgeen hij of zij heeft gekocht.

Een fout die verkopers steeds weer maken: Bank of America heeft een bewijs van aflevering nodig op de datum van het geschil, niet een bewijs dat het pakket uiteindelijk is aangekomen. Het is niet voldoende om een trackingnummer in te dienen waaruit blijkt dat het pakket nog onderweg is.

Niet zoals beschreven of defect (Visa: 13.3 | Mastercard: 4853)

Deze categorie geschillen is moeilijker te winnen omdat ze van nature subjectief is. De kaarthouder stelt dat wat hij of zij heeft ontvangen niet overeenkomt met wat u in de product- of dienstbeschrijving hebt vermeld.

Je verdediging is te vinden in je productpagina. Screenshots van de exacte beschrijving en afbeeldingen die de klant bij het afrekenen te zien kreeg, zijn hier van belang. Het gaat niet om hoe je website er vandaag uitziet, maar om wat er op het moment van aankoop te zien was. Als je retourbeleid duidelijk is en de klant geen poging heeft gedaan om contact met je op te nemen of een retourzending in gang te zetten voordat hij een geschil indiende, leg dat dan ook vast.

📍Opmerking: Mastercard gebruikt code 4853 voor zowel ‘niet ontvangen’ als ‘niet zoals beschreven’. Het subtype in de kennisgeving van het geschil geeft aan tegen welke claim je je daadwerkelijk verdedigt.

Fouten bij de facturering: verkeerd bedrag of dubbele afschrijving (Visa: 12.5 (verkeerd bedrag), 12.6 (dubbele afschrijving) | Mastercard: 4834)

Als het om een echte fout gaat, ga er dan niet tegenin. Corrigeer de fout en ga verder. Een handelaar die een legitieme factureringsfout betwist en verliest, moet naast de terugbetaling ook nog eens kosten betalen.

Als het geen foutmelding betreft, hebt u uw autorisatiegegevens en afrekeningsgegevens nodig, met daarin de bedragen en tijdstempels.

Bij klachten over dubbele afschrijvingen moet u aantonen dat het om twee afzonderlijke transacties ging. Het is ideaal als u documentatie kunt overleggen waaruit verschillende ordernummers of verschillende artikelen blijken, of een bevestiging dat de klant beide transacties afzonderlijk heeft geautoriseerd. Twee afschrijvingen van hetzelfde bedrag op dezelfde dag voor dezelfde klant lijken op een systeemfout, totdat u het tegendeel bewijst.

Terugbetaling niet verwerkt na een retourzending (Visa: 13.6 | Mastercard: 4853; voorheen 4860)

Mastercard heeft de afzonderlijke redencode 4860 buiten gebruik gesteld en deze ondergebracht in code 4853. Als deze code nog steeds op uw dashboard verschijnt, is deze afkomstig uit een oud systeem, maar de terugvordering is nog steeds geldig en moet worden afgehandeld. Behandel deze als een subtype van 4853 ( krediet niet verwerkt ).

Sommige verkopers verliezen dit geschil vanwege de timing. Misschien had u de terugbetaling al verwerkt, maar was deze nog niet bijgeschreven toen het geschil werd ingediend.

Controleer allereerst of de terugbetaling vóór of na de datum van het geschil is uitgevoerd. Als de terugbetaling al was uitgevoerd maar nog niet was bijgeschreven, dient u de terugbetalingsbevestiging met het tijdstempel van de verwerking in te dienen. Als de klant een klacht heeft ingediend zonder u een redelijke termijn te geven om te reageren, leg dan uw retourbeleid, het ontvangstbewijs van de retourzending of de RMA-bevestiging en de datum van de terugbetaling vast.

Als er geen restitutie verschuldigd was omdat het artikel nooit is teruggestuurd, vermeld dit dan. Voeg ook uw retourbeleid toe aan alle communicatie waaruit blijkt dat de klant de retourprocedure niet heeft gevolgd.

Hoe lang heb ik de tijd om te reageren op een terugvordering van Bank of America?

Handelaren moeten binnen 30 dagen reageren en bewijsstukken overleggen voor Visa-transacties en binnen 45 dagen voor Mastercard-transacties. Dat zijn de door het netwerk vastgestelde termijnen. Maar dat zijn niet de termijnen waaraan u zich moet houden.

Waarom? De termijn gaat in op de dag waarop de terugvordering is ingediend. Bij Visa begint de termijn de dag na de verwerkingsdatum van de terugvordering, wat enkele dagen kan zijn voordat de handelaar hiervan op de hoogte wordt gesteld. Tegen de tijd dat een geschil in je inbox belandt nadat het door je betalingsverwerker is beoordeeld, is een deel van je termijn mogelijk al verstreken.

Acquirers en verwerkers leggen naast de netwerkregels ook hun eigen interne deadlines op. In sommige gevallen hebben handelaren slechts 5 tot 10 dagen de tijd om te reageren. Wanneer de deadline van een acquirer en die van het netwerk met elkaar in conflict zijn, geldt altijd de kortste deadline als de daadwerkelijke termijn.

Behandel elke melding van een terugvordering als urgent, ongeacht wanneer de deadline van het netwerk technisch gezien valt.

Wat gebeurt er als je de deadline mist?

Als u niet binnen de gestelde termijn op een geschil reageert, wordt u bij verstek in het ongelijk gesteld. U draagt dan het transactieverlies, de standaardkosten voor terugboekingen en een boete voor het niet reageren op een geschil dat u anders wellicht had gewonnen.

Het missen van een deadline is de meest vermijdbare manier om een terugvordering te verliezen, aangezien de termijn niet opnieuw kan worden geopend. De enige situatie waarin je ervoor kunt kiezen om niet te reageren, is wanneer het geschil niet de moeite waard is om te bestrijden.

Verzoeken om gegevensoverdracht: wat ze inhouden en wanneer ze van toepassing zijn

Een opvragingsverzoek is een verzoek om informatie vóór een terugvordering dat geldt voor bepaalde kaartnetwerken, en niet voor alle.

Bij Bank of America worden verzoeken om informatie ook wel ‘inquiries’ genoemd. Deze hebben specifiek betrekking op transacties van Discover en American Express. Als u niet reageert, niet op tijd reageert of niet alle gevraagde informatie verstrekt, zullen Discover en American Express automatisch een terugvordering indienen en kunnen uw rechten om op terugvorderingen te reageren worden ingetrokken.

De termijn om op een verzoek tot terugvordering te reageren bedraagt doorgaans 10 tot 20 dagen na verzending van het oorspronkelijke verzoek. Als u niet binnen die termijn reageert, krijgt u vrijwel altijd te maken met een terugvordering en verliest u in feite uw recht om hiertegen in beroep te gaan.

Bij transacties met Visa en Mastercard via Bank of America is de terugvordering zelf de eerste officiële kennisgeving die u ontvangt. Er is geen fase waarin u een verzoek tot terugvordering kunt indienen.

Hoe kan ik een terugvordering door Bank of America aanvechten?

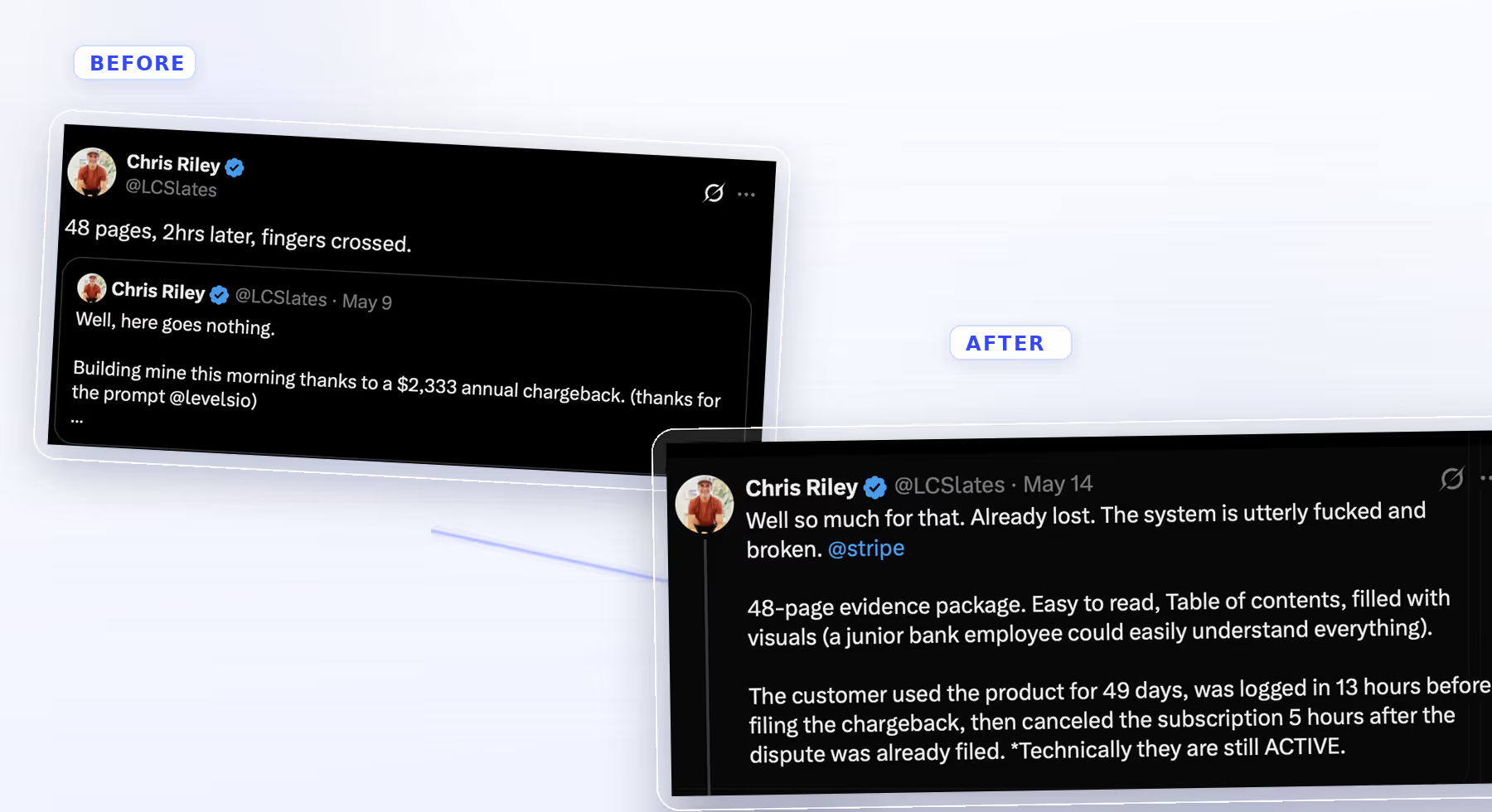

Gebruiker X, Chris Riley, heeft twee uur besteed aan het programmeren van zijn hoesje.

Er werd 48 pagina’s aan bewijsmateriaal verzameld. De documentatie werd zorgvuldig samengesteld en op tijd ingediend, naar aanleiding van een terugvordering van 2.333 dollar. Hij deed alles wat zijn LLM hem had verteld dat een handelaar hoort te doen.

Toch heeft hij verloren. Op de onderstaande schermafbeelding is zijn frustratie te zien:

Riley's ervaring is geen verhaal over pech. Het is een treffende illustratie van hoe het chargeback-systeem werkt, en waarom handmatig werk alleen, of het gebruik van output van een generieke LLM, geen verdedigingsstrategie is.

Het ging nooit om de omvang van zijn documentatie. Het terugboekingssysteem beloont geen inzet, maar technische nauwkeurigheid. Dit betekent:

- het juiste bewijs,

- in overeenstemming met de juiste standaard voor foutcodes,

- correct opgemaakt,

- het juiste juridische argument aanvoeren op grond van de netwerkregels die op dat specifieke geschil van toepassing zijn.

Achtenveertig pagina’s met de verkeerde informatie, of de juiste informatie die op de verkeerde manier is gepresenteerd, hebben hetzelfde effect als helemaal geen reactie.

Uit eigen onderzoek van Bank of America blijkt duidelijk: „Terugboekingen, waarvan een groot deel aan fraude te wijten is, kunnen leiden tot hoge kosten, verlies van goederen en hogere overheadkosten.“ Hun advies aan handelaren gaat nog verder: „Veel grote bedrijven maken al gebruik van geautomatiseerde reactietools die zijn gekoppeld aan klantgegevens, en dit soort automatisering op basis van intelligente acties is de richting waarin de sector zich ontwikkelt.“

De sector is al in beweging gekomen. De vraag is of uw bedrijf dat ook is.

Dat is waar geautomatiseerde platforms voor chargebackbeheer, zoals Chargeflow, een cruciale rol gaan spelen. Niet als een extraatje, maar als de structurele oplossing voor een proces waar handmatige inspanningen en generieke AI-tools keer op keer tekortschieten.

Hoe automatisering van terugboekingen helpt bij het winnen van geschillen over terugboekingen

Het verschil tussen een geschil verliezen, zoals Riley deed, en het consequent winnen, zit hem in de infrastructuur. Dit is wat die infrastructuur in elke fase van de strijd doet:

Identificatie van foutcodes en koppeling van bewijsmateriaal

Elk geschil dat in het systeem van Chargeflow wordt ingevoerd, wordt getoetst aan de netwerkregels die voor die specifieke redencode gelden. Dat is doelgerichte precisie, geen algemene checklist voor bewijsstukken. U krijgt precies de bewijsstandaard die Visa of Mastercard voor die code vereist.

Bij een 10.4-fraudegeschil wordt de CE 3.0-geschiktheid gecontroleerd en worden eerdere transacties vergeleken. Bij een 13.3-geschil wegens afwijking van de beschrijving wordt productdocumentatie en bewijs van het retourbeleid opgevraagd. Deze koppeling gebeurt automatisch. De kans op afwijkingen wordt hierdoor volledig uitgesloten.

Weerleggingsbrieven die zijn opgesteld volgens netwerkstandaarden, geen sjablonen

De weerlegging is het juridische betoog. Deze is zo opgesteld dat hij ingaat op de specifieke claim op basis van de relevante netwerkregels; het is geen aangepast sjabloon dat weliswaar grondig klinkt, maar de verkeerde argumenten aanvoert. Dit is waar de meeste handmatig opgestelde en door LLM’s gegenereerde reacties tekortschieten.

Een universele LLM kan een argument opbouwen. Chargeflow bouwt het argument op dat uit de eigen uitkomstgegevens van het netwerk blijkt dat het succesvol is. Het is uitsluitend getraind op de uitkomsten van terugboekingen, de huidige versies van de netwerkregels en de patronen in de bewijsstukken die daadwerkelijk tot een herziening van beslissingen leiden.

Zie het als het verschil tussen een advocaat die contractenrecht heeft gestudeerd en een advocaat die al duizenden zaken heeft behandeld waarin juist die betwiste clausule aan de orde was.

CE 3.0-gegevensinfrastructuur

Zoals eerder benadrukt, is voor het winnen van geschillen over Visa-transacties die als fraude zijn aangemerkt onder CE 3.0, duidelijke transactiedocumentatie vereist. Als die gegevens niet beschikbaar zijn, kan CE 3.0 niet met terugwerkende kracht worden toegepast. Chargeflow bouwt en onderhoudt die gegevensinfrastructuur voortdurend. Er is dan al bewijsmateriaal beschikbaar wanneer een geschil ontstaat, en niet pas achteraf.

Gelijktijdig beheer van deadlines voor alle geschillen

Door de termijnen van 30 dagen voor Visa en 45 dagen voor Mastercard niet per transactie bij te houden, lopen handelaren kansrijke zaken mis. Chargeflow houdt elke deadline bij voor elk lopend geschil en elimineert daarmee het belangrijkste vermijdbare knelpunt bij handmatig chargebackbeheer. Een centraal dashboard toont alle details. U hoeft niet langer losstaande platforms te beheren voor één winkel.

Beslissingslogica over wanneer te vechten en wanneer te accepteren

Vanwege de lage slagingspercentages en de daarmee gepaard gaande kosten kan het soms verstandiger zijn om selectief te werk te gaan. Automatisering past die logica op grote schaal toe. Het systeem beoordeelt elk geschil op basis van de kans op succes, de transactiewaarde en de kostenrisico’s, voordat er middelen worden ingezet voor een herzieningsprocedure. Geschillen die de moeite waard zijn om te voeren, worden aangepakt. De geschillen die dat niet zijn, kosten geen tijd die ze niet verdienen.

Het resultaat? Een hoger succespercentage. Maar ook een terugboekingsproces dat niet afhankelijk is van iemand die het verschil kent tussen Visa 13.1 en Mastercard 4853, of die onthoudt dat de deadline deze week krapper ligt dan die van vorige week. Het systeem zorgt voor de precisie. Jij houdt je bezig met de zaken.

Wat is een terugboekingspercentage en waarom is dat van belang voor mij?

Uw terugboekingspercentage is de maatstaf die bepaalt of kaartnetwerken u als een gewone handelaar beschouwen of als een probleem dat moet worden aangepakt.

De berekening is eenvoudig. Voor Mastercard is de formule: het aantal terugboekingen in de huidige maand gedeeld door het totale aantal verwerkte transacties in de vorige maand, vermenigvuldigd met 100. Visa berekent dit op dezelfde manier, maar dan op basis van de transacties van de huidige maand.

Door de vertraging van één maand in de formule van Mastercard wordt een piek in het aantal geschillen deze maand afgezet tegen het verkoopvolume van vorige maand. Hierdoor kan uw verhouding er tijdens een rustige periode slechter uitzien dan verwacht.

De aanvaardbare drempels voor terugboekingen, en waarom de cijfers die je hebt gehoord misschien niet kloppen

De cijfers die het vaakst worden genoemd, namelijk 0,9% van Visa en 1% van Mastercard, zijn achterhaald. Beide programma’s zijn aanzienlijk gewijzigd.

In augustus 2024 kondigde Visa een nieuw programma aan waarbij de programma’s voor fraudebewaking en geschillenafhandeling werden gebundeld in één uniform kader, genaamd VAMP, dat in april 2025 van kracht werd. Onder VAMP omvat de ratio nu zowel TC40-fraudemeldingen als alle niet-fraudegerelateerde geschillen , gedeeld door het totale aantal transacties. Dit is een aanzienlijk bredere berekening dan het oude VDMP, dat uitsluitend geschillen bijhield.

De VAMP-drempel voor buitensporige percentages bedraagt momenteel wereldwijd 2,2%, maar wordt vanaf 1 april 2026 verlaagd naar 1,5% voor Noord-Amerika, de EU en de regio Azië-Pacific. Volgens de oude berekening had een handelaar met 70 fraudegeschillen en 10 niet-fraudegeschillen op 10.000 transacties een ratio van 0,8%, net onder de oude drempel. Onder VAMP komt dezelfde handelaar uit op 1,5%, wat al de nieuwe limiet is.

Wat Mastercard betreft, worden handelaren in het Excessive Chargeback Program niet langer aangemerkt op basis van de oude drempel van 1,0%, die in april 2020 is afgeschaft. De huidige ECM-status wordt toegekend wanneer een handelaar ten minste 100 chargebacks per maand heeft en een ratio tussen 1,5% en 2,99%. HECM of High Excessive Chargeback Merchant wordt geactiveerd bij 300 of meer chargebacks en een ratio van 3% of hoger.

Aan beide voorwaarden, het aantal en de verhouding, moet worden voldaan. Een handelaar met een laag volume en een hoog percentage wordt niet gesignaleerd. Een handelaar met een hoog volume en een lage verhouding evenmin. Maar als aan beide voorwaarden tegelijk wordt voldaan, treedt het programma automatisch in werking.

Wat gebeurt er als je de terugboekingsdrempel van Bank of America overschrijdt?

De gevolgen worden steeds ernstiger, en ze volgen elkaar sneller op dan de meeste handelaars verwachten.

Voor Visa in het kader van VAMP bedragen de kosten voor handelaren met een te hoog aantal transacties tussen de 5 en 10 dollar per frauduleuze of betwiste transactie. Visa eist dat er binnen 15 dagen na toelating tot het programma een herstelplan wordt ingediend, en om uit VAMP te kunnen stappen, moet het aantal transacties gedurende drie opeenvolgende maanden onder de drempelwaarde blijven.

De sancties van Mastercard zijn strenger. ECM-handelaars krijgen te maken met maandelijkse boetes die oplopen naarmate ze langer in het programma blijven. HECM-handelaars krijgen te maken met maandelijkse boetes tussen de $ 1.000 en $ 200.000, hun handelaars-ID wordt gemarkeerd voor verscherpt toezicht en acquirers beëindigen vaak de samenwerking met handelaars die op dat niveau te veel overtredingen begaan. Een HECM-status brengt ook een grote kans met zich mee om op de MATCH-lijst te worden geplaatst, wat neerkomt op een verwerkingsverbod voor de hele sector.

De MATCH-lijst komt in feite neer op een doodvonnis voor een bedrijf. Zodra een bedrijf op deze lijst staat, is het vrijwel onmogelijk om een nieuwe bank te vinden die het wil overnemen.

Naast boetes van het netwerk verhogen acquirers vaak de verwerkingskosten, eisen ze reserves of leggen ze strengere contractvoorwaarden op aan handelaren met buitensporig veel terugboekingen. Dit staat los van eventuele maatregelen op netwerkniveau.

Hoe voorkom ik terugboekingen door Bank of America voordat ze plaatsvinden?

Het grootste nadeel van het berekenen van het percentage terugboekingen is dat het succespercentage van herzieningsverzoeken helemaal niet in de berekening wordt meegenomen. De enige manier om het percentage terugboekingen onder de drempel te houden, is door terugboekingen te voorkomen voordat ze plaatsvinden.

Waar je zelf invloed op hebt

De omschrijving op de afrekening moet overeenkomen met wat de klant zich herinnert te hebben gekocht, en niet met de naam van uw moedermaatschappij of betalingsverwerker. Uw retourbeleid moet makkelijker te vinden zijn dan het telefoonnummer van uw bank. Bij elke bestelling hoort een bezorgbevestiging. En bij elke vertraging in de verzending, een nabestelling of een verlenging van een abonnement moet er proactief een e-mail worden verstuurd. Een klant die als eerste van u hoort, belt niet altijd meteen zijn bank.

Welke technologie regelt

Wanneer een kaarthouder van Bank of America een geschil aanhangig maakt, wordt er via het kaartnetwerk een melding gegenereerd voordat de terugvordering formeel wordt verwerkt. Binnen die periode, die doorgaans minder dan 24 uur duurt, kunnen de meeste terugvorderingen worden tegengehouden zonder dat ze in uw ratio worden meegeteld.

Chargeflow Alerts maakt gebruik van Verifi, Ethoca en het Chargeflow-netwerk om geschillenmeldingen automatisch aan transacties te koppelen en terugbetalingen te verrichten nog voordat het tot een chargeback komt. Zo kunt u tot wel 90% van de binnenkomende chargebacks op een eenvoudige manier afwenden.

Er worden alleen kosten in rekening gebracht voor voorkomen terugboekingen, niet voor ontvangen meldingen. En dubbele meldingen voor dezelfde transactie worden automatisch gefilterd. Als uw percentage geschillen de drempel van een monitoringprogramma van een kaartnetwerk nadert, wordt u hiervan op de hoogte gesteld voordat er boetes worden opgelegd.

Specifiek voor vriendelijke fraude identificeert Chargeflow Prevent misbruikende klanten en klanten die herhaaldelijk geschillen indienen in realtime, nog voordat de volgende bestelling wordt verzonden.

Elke afgeweerde terugvordering bespaart het transactiebedrag, de kosten en de negatieve invloed op de ratio van een geschil dat officieel nooit heeft bestaan.

Conclusie

Bij terugboekingen van Bank of America wordt geen onderscheid gemaakt tussen verkopers. Het proces verloopt snel, de last ligt bij jou en de kosten lopen op op manieren die niet op één enkele factuur te zien zijn.

De handelaren die voorop lopen en het hoofd bieden aan het toenemende aantal geschillen, hebben een infrastructuur opgezet. Ze hebben een systeem ontwikkeld dat bij elk geschil consequent zorgt voor het juiste bewijsmateriaal, afgestemd op de juiste norm en ingediend vóór de juiste deadline.

Terwijl anderen grote hoeveelheden slordige AI-inhoud publiceren, zijn de aanbieders die consequent succes boeken gebruiken speciaal ontwikkelde frameworks om het precisiewerk te automatiseren en richten hun aandacht op al het andere. Ze voorkomen de terugboekingen die kunnen worden tegengehouden voordat ze worden geregistreerd. Ze bestrijden de terugboekingen die niet kunnen worden tegengehouden met technische precisie in plaats van met volume. En ze houden de statistieken bij die ertoe doen, nog voordat er een brief van het toezichthoudende programma arriveert.

De volgende terugvordering is ergens al in gang gezet. Het enige waar je zelf invloed op hebt, is wat je hebt opgezet om die te verwerken.

Terugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

.png)