%201.svg)

Terugboekingen voorkomen: de definitieve gids

Terugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

Chargebacks vormen een systeemrisico dat toeneemt naarmate uw omzet stijgt. Om dit te voorkomen zijn drie maatregelen nodig: het blokkeren van ongeldige transacties vóór de autorisatie, het onderscheppen van geschillen binnen het waarschuwingsvenster van 24 tot 72 uur voordat ze worden geboekt, en het terugkoppelen van geschilgegevens naar uw bedrijfsvoering om de onderliggende oorzaken aan te pakken. Handmatige processen schieten tekort bij schaalvergroting. Als uw chargebackpercentage de drempels van het netwerk nadert, ligt de oorzaak in de infrastructuur. Daarom Chargeflow .

Als je momenteel te maken hebt met de nasleep van chargebacks, ben je niet de enige. Het patroon is bekend: naarmate e-commerce groeit, neemt ook het aantal chargebacks toe.

De meeste gevallen komen 45 tot 60 dagen na een transactie aan het licht. Deze gevallen worden vaak veroorzaakt door onverwachte afschrijvingen op de afrekening, kopersremorse, spijt over de uitgaven of gedoe bij het retourneren. Veel terugboekingen zijn niet per se kwaadwillig. En een groot deel ervan is te voorkomen.

Het goede nieuws? Dit is het ideale moment om uw systemen ter voorkoming van terugboekingen in te voeren of te versterken. Als u dit goed aanpakt, voorkomt u dat die enthousiaste aanmelding maanden later uitmondt in een geschil met de opmerking „Ik herken dit niet“.

Deze definitieve gids legt uit hoe het voorkomen van terugboekingen in de huidige markt werkt. Het is een uitgebreide gids. U komt te weten waarom ‘vriendelijke fraude’ tegenwoordig verantwoordelijk is voor 70 tot 80% van de geschillen, wat u realistisch gezien kunt voorkomen, wat de beste werkwijzen zijn voor het voorkomen van terugboekingen bij e-commerce, en wanneer automatiseringstools onmisbaar worden om het aantal geschillen drastisch te verminderen.

Uitleg over het voorkomen van terugboekingen

Voordat we ingaan op wat het voorkomen van terugboekingen inhoudt, is het handig om even in herinnering te brengen wat terugboekingen zijn en waarom ze plaatsvinden.

Wat zijn terugboekingen?

Terugboekingen zijn door de consument geïnitieerde terugdraaiingen van betalingen die door de kaartuitgever worden afgedwongen. Terugboekingen zijn wettelijk geregeld. Ze bieden kaarthouders de mogelijkheid om de handelaar te omzeilen en transacties ongedaan te maken die zij als frauduleus, ongeoorloofd of onbevredigend beschouwen. Met andere woorden: terugboekingen zijn bedoeld om kaarthouders te beschermen.

Maar hoe zit het met handelaren? De kansen zijn tegen hen gekeerd. Zij moeten transacties verwerken, wat hoge financiële en operationele kosten met zich meebrengt, zoals blijkt uit onze gids over de kosten van terugboekingen.

Wat is chargebackpreventie eigenlijk?

Onder terugvorderingpreventie verstaan we alle strategieën, hulpmiddelen, systemen en best practices die handelaren gebruiken om terugvorderingen te beperken of te voorkomen. Effectieve terugvorderingpreventie bestrijkt het gehele klanttraject. Deze procedures beginnen al voordat een transactie wordt geautoriseerd en lopen door tot ver nadat de aankoop is afgerond.

Strategieën ter voorkoming van terugboekingen door handelaren: de levenscyclusbenadering

Een uitgebreide aanpak ter voorkoming van terugboekingen (controle vóór autorisatie, controles na de transactie, het onderscheppen van waarschuwingen en geautomatiseerd bewijsmateriaal) zorgt er bij de meeste handelaren doorgaans voor dat het aantal geschillen binnen 90 dagen met 40 tot 60% afneemt.

Preventie van terugboekingen vóór de transactie

- Fraudedetectie: Hulpmiddelen zoals adresverificatie, CVV-controles, 3D Secure-authenticatie en op AI gebaseerde fraudescreening (zoals Chargeflow ) blokkeren ongeautoriseerde transacties.

- Duidelijk beleid en duidelijke communicatie: transparante productbeschrijvingen, prijzen, voorwaarden voor terugbetaling en retournering, automatische bezorgbevestigingen en een gestroomlijnde klantenservice helpen misverstanden te voorkomen die tot geschillen zouden kunnen leiden.

- Waarschuwingen vóór geschillen: Door waarschuwingen voor terugboekingen in te stellen, kunt u mogelijke geschillen 24 tot 72 uur voordat ze tot formele terugboekingen leiden, voorkomen. We zullen hier in een volgend hoofdstuk nader op ingaan.

Preventie van terugboekingen na transactie

- Bestrijding van herhaaldelijke misbruikers: Tools zoals Chargeflow maken gebruik van gehasht e-mailadressen, apparaten, IP-adressen of betalingsgegevens om daders van chargebacks te identificeren. U kunt eenvoudig terugbetalingen, toegang of toekomstige transacties beperken en zo voorkomen dat deze seriële fraudeurs de verliezen na transacties opdrijven.

- Beheer van de levenscyclus van abonnementen: Aanbieders van periodieke facturering implementeren systemen, zoals herhalingslogica, bevestigingen van opzeggingen, pauzeeropties of herinneringen voorafgaand aan verlenging, om geschillen na de transactie als gevolg van vergeten abonnementen te voorkomen.

Nu je begrijpt hoe het voorkomen van terugboekingen werkt, gaan we eens kijken naar de soorten terugboekingen waarmee verkopers te maken krijgen.

De drie belangrijkste factoren bij terugboekingen

Er bestaan tientallen codes voor terugboekingsredenen, verspreid over verschillende netwerken en kaartuitgevers. In de praktijk kunnen deze codes worden onderverdeeld in drie belangrijke categorieën. Het is van cruciaal belang om de verschillen te begrijpen, omdat elke categorie een andere aanpak vereist.

1) Vriendschappelijke fraude

Vriendelijke fraude is opzettelijk (en soms onopzettelijk) misbruik van het terugboekingssysteem. Het gaat hierbij om geschillen die eigenlijk niet zouden mogen voorkomen, omdat de kaarthouder het product of de dienst wel degelijk heeft ontvangen.

De dader is geen gemaskerde crimineel, maar uw klant of iemand uit zijn of haar naaste omgeving. Voorbeelden van vriendelijke fraude zijn onder meer:

- Klachten over niet-levering ondanks bevestigde afhandeling.

- Abonnementskosten waarmee de klant niet meer op de hoogte was.

- Een familielid of collega die een opgeslagen betaalmethode gebruikt.

- Terugbetalingen worden in gang gezet, maar verschijnen niet snel genoeg op het afschrift.

Wat vriendelijke fraude zo bijzonder lastig maakt, is de geloofwaardigheid. Vanuit het perspectief van de bank komt het geschil van een echte kaarthouder met een aannemelijk verhaal. Handmatige processen zijn op grote schaal zelden toereikend.

2) Fout van de handelaar

Terugboekingen als gevolg van fouten van de handelaar doen zich voor wanneer fouten aan de kant van de handelaar tot geschillen leiden. Veelvoorkomende voorbeelden van fouten van de handelaar die tot deze categorie terugboekingen leiden, zijn onder meer:

- Fouten in de facturering,

- Onjuist verwerkte transacties,

- technische storingen of autorisatiefouten (kaarten waarvan de geldigheidsduur is verstreken of mislukte registraties), en

- Terugbetalingen of tegoeden die weliswaar waren toegezegd, maar nooit zijn verwerkt.

Deze conflicten zijn structureel te voorkomen, zoals we later zullen bespreken. Als ze zich herhaaldelijk voordoen, weet je dat je te maken hebt met gebrekkige processen, en niet met mensen die het expres verkeerd doen.

3) Strafrechtelijke fraude

Terugboekingen wegens criminele fraude zijn geschillen die het gevolg zijn van fraude door derden: gestolen inloggegevens, identiteitsdiefstal of het overnemen van een account.

Voorbeelden van terugboekingen als gevolg van criminele fraude zijn onder meer:

- Fraude waarbij de kaart niet fysiek aanwezig is en waarbij misbruik wordt gemaakt van gestolen kaartgegevens, zoals gebeurde tijdens Operatie Chargeback in 2025.

- Accountkapingen die leiden tot ongeoorloofde aankopen.

- Campagnes waarbij kaarten worden getest om te controleren of ze geldig zijn.

Vanuit het oogpunt van de uitgever zijn deze geschillen terecht. Zodra een frauduleuze transactie is goedgekeurd en de echte kaarthouder dit opmerkt, is een terugvordering onvermijdelijk. Preventie moet in dit geval plaatsvinden vóór de goedkeuring.

Geschillen die u wel (en niet) kunt voorkomen met systemen ter voorkoming van terugboekingen

Bij het voorkomen van terugboekingen draait het om invloed, niet om absolute zekerheden. Elke categorie gedraagt zich anders. Dit is wat je realistisch gezien wel en niet kunt voorkomen:

1) Fout van de handelaar: structureel te voorkomen

Aangezien deze geschillen voortkomen uit interne tekortkomingen, hebben handelaren hier volledige zeggenschap over. Preventie vereist:

- De autorisatie- en vastleggingslogica opschonen

- Snelle, transparante betalingsafhandeling

- Beschrijvingen die voor de klant gemakkelijk te begrijpen zijn

Als er bij handelaren steeds weer fouten optreden, ligt dat zelden aan de gebruikte tools. Het is een gebrek aan afstemming tussen de afdelingen Betalingen, Financiën en Ondersteuning.

2) Vriendelijke fraude: te onderscheppen, maar niet te voorkomen

Je kunt een klant niet objectief verhinderen om ten onrechte bezwaar te maken tegen een afschrijving. Wat je wel kunt doen, is de omstandigheden wegnemen die het indienen van bezwaren gemakkelijk en aantrekkelijk maken.

Dit omvat:

- Verwarring over afschriften verminderen.

- Het voor klanten gemakkelijker maken om eerst met u te praten voordat ze contact opnemen met hun bank.

- Geschillen oplossen voordat ze uitmonden in kostbare terugvorderingen.

Vriendschappelijke fraude is zowel een kwestie van timing als van vertrouwen. Hoe eerder je ingrijpt, hoe meer invloed je hebt.

Daar komt Chargeflow om de hoek kijken. Het maakt gebruik van realtime gegevens om geschillen al bij de autorisatie te voorkomen. Meer dan 7.000 handelaren maken er al gebruik van om digitale winkeldieven een halt toe te roepen.

3) Strafrechtelijke fraude: redelijk te voorkomen

Bij fraudecriminaliteit ligt de preventie volledig in een veel vroeger stadium. Zodra een gestolen kaart wordt gebruikt en de transactie wordt goedgekeurd, ligt de uitkomst grotendeels vast.

Effectieve preventie van terugboekingen als gevolg van frauduleuze transacties omvat:

- Sterke authenticatie (bijvoorbeeld 3DS, indien van toepassing)

- Snelheids- en afwijkingsdetectie

- Apparaat- en identiteitsinformatie

Controles na afloop van de transactie hebben hier weinig zin. Dit is een kwestie van toezicht, geen kwestie van herstel.

Belangrijke best practices voor e-commerce en het voorkomen van terugboekingen op creditcards

Het is de moeite waard om nogmaals te benadrukken dat terugboekingen in de e-commerce een grote uitdaging vormen voor de hele sector. Banken en betalingsverwerkers zijn wettelijk aansprakelijk voor het geld dat via hun netwerk wordt verwerkt. Als blijkt dat zij „zwart“ of frauduleus geld faciliteren, riskeren zij enorme boetes van toezichthouders en kaartuitgevers.

Door terugboekingen voor handelaren duur en nadelig te maken, dwingt het systeem alle partijen in de toeleveringsketen tot uiterste waakzaamheid.

Hieronder volgen essentiële best practices voor het voorkomen van chargebacks binnen specifieke sectoren:

Digitale producten en diensten

- Zorg ervoor dat e-mailverificatie en accountverificatie plaatsvinden vóór de aankoop

- IP-adressen, apparaat-ID’s en tijdstempels van downloads/toegang registreren

- Bevestigingen van gebruik versturen („Je hebt deze cursus op [datum] gevolgd“)

- Overweeg aanvullende verificatiestappen voor digitale producten met een hoge waarde

Fysieke producten

- Vraag om een handtekeningbevestiging bij zendingen met een hoge waarde

- Gebruik traceerbare verzendmethoden voor alle bestellingen

- Maak indien mogelijk vooraf foto’s van de artikelen

- Overweeg om diensten op het gebied van fotografisch bewijsmateriaal aan te bieden

Abonnementsbedrijven

- Stuur 3 tot 7 dagen voor de facturering een herinnering

- Zorg ervoor dat annuleringsprocedures eenvoudig en toegankelijk zijn

- Bied de mogelijkheid om te pauzeren of naar een lager abonnement over te stappen als alternatief voor opzegging

- Zorg voor een slim aanmaningsproces bij mislukte periodieke betalingen

- Gebruik duidelijke, herkenbare omschrijvingen op de factuur waarin de abonnementsperiode wordt vermeld

Sectoren met een hoog risico (reizen, elektronica, luxegoederen)

- Implementeer 3D Secure 2.0-authenticatie voor aansprakelijkheidsverschuiving

- Stel lagere transactielimieten in voor nieuwe klanten

- Vraag om aanvullende verificatie bij verzoeken om versnelde verzending

- Controleer op ongebruikelijke bestelpatronen (meerdere bestellingen, verschillende afleveradressen)

Een aanbevolen werkwijze is om in alle sectoren waarschuwingen en maatregelen ter voorkoming van terugboekingen in te zetten om geschillen in een vroeg stadium op te sporen.

Hoe waarschuwingen voor terugboekingen helpen bij het voorkomen van terugboekingen

Chargeback-meldingen zorgen voor realtime waarschuwingen zodra een koper een geschil indient. Het systeem integreert transactiegegevens in de accounts van verkopers en ontvangt directe meldingen over geschillen van banken. Hierdoor wordt het chargeback-proces tijdelijk opgeschort, waardoor verkopers de tijd krijgen om hun reactie voor te bereiden.

Belangrijkste voordelen

- Handelaren kunnen geschillen proactief rechtstreeks met klanten oplossen of de transactie automatisch terugstorten voordat de terugvordering wordt verwerkt.

- Voorkomt dat er terugboekingen worden aangevraagd als de handelaar binnen de waarschuwingsperiode een terugbetaling uitvoert.

- Hierdoor zijn langdurige procedures voor het aanvechten van terugboekingen niet langer nodig.

- Helpt winkeliers om buitensporige terugboekingsprogramma’s te vermijden.

- Dit is met name waardevol voor verkopers van dure producten of voor bedrijven in risicovolle sectoren.

Het gebruik van geschilgegevens als controlesysteem bij het voorkomen van terugboekingen

Beschouw geschilgegevens als het foutsignaal in een regelsysteem. Het is diagnostisch, niet alleen reactief. Uw doel is om de kloof te dichten tussen het geld dat u verdient en het geld dat daadwerkelijk op uw bankrekening blijft staan.

Handelaren die het aantal terugboekingen terugdringen, doen steevast drie dingen:

- Segmenteer geschillen op basis van product, kanaal en klantgroep.

- Koppel foutcodes aan operationele storingen.

- Gebruik deze inzichten bij het afrekenen, de afhandeling en de klantenservice.

Volg de onderstaande stappen om deze doelstelling in de praktijk te brengen:

Categoriseren op basis van de werkelijke bron

Kijk niet alleen naar de foutcodes (die vaak misleidend zijn). Categoriseer geschillen op basis van productlijn, marketingkanaal of vervoerder. Als 40% van de claims voor 'artikel niet ontvangen' afkomstig is van een specifieke regionale vervoerder, is dat een logistieke mislukking, geen fraudeprobleem.

Herken patronen van vriendelijke fraude

Analyseer de tijd tot het moment dat er een geschil ontstaat. Echte fraude vindt meestal plaats binnen 48 uur na een transactie. Vriendelijke fraude piekt vaak rond de 30-dagengrens, wanneer het creditcardafschrift wordt ontvangen.

Drempelwaarden instellen

Stel automatische waarschuwingen in. Als het percentage geschillen voor een bepaalde SKU een vooraf vastgestelde drempel overschrijdt (bijvoorbeeld 0,5%), moet het systeem een automatische controle van de productbeschrijving of verpakking in gang zetten.

Houd uw chargebackpercentage in de gaten

Als het percentage terugboekingen binnen het kaartnetwerk (het aantal geschillen gedeeld door het totale aantal transacties) de toegestane limiet overschrijdt, leidt dit tot boetes, hogere verwerkingskosten of zelfs definitieve beëindiging van de account.

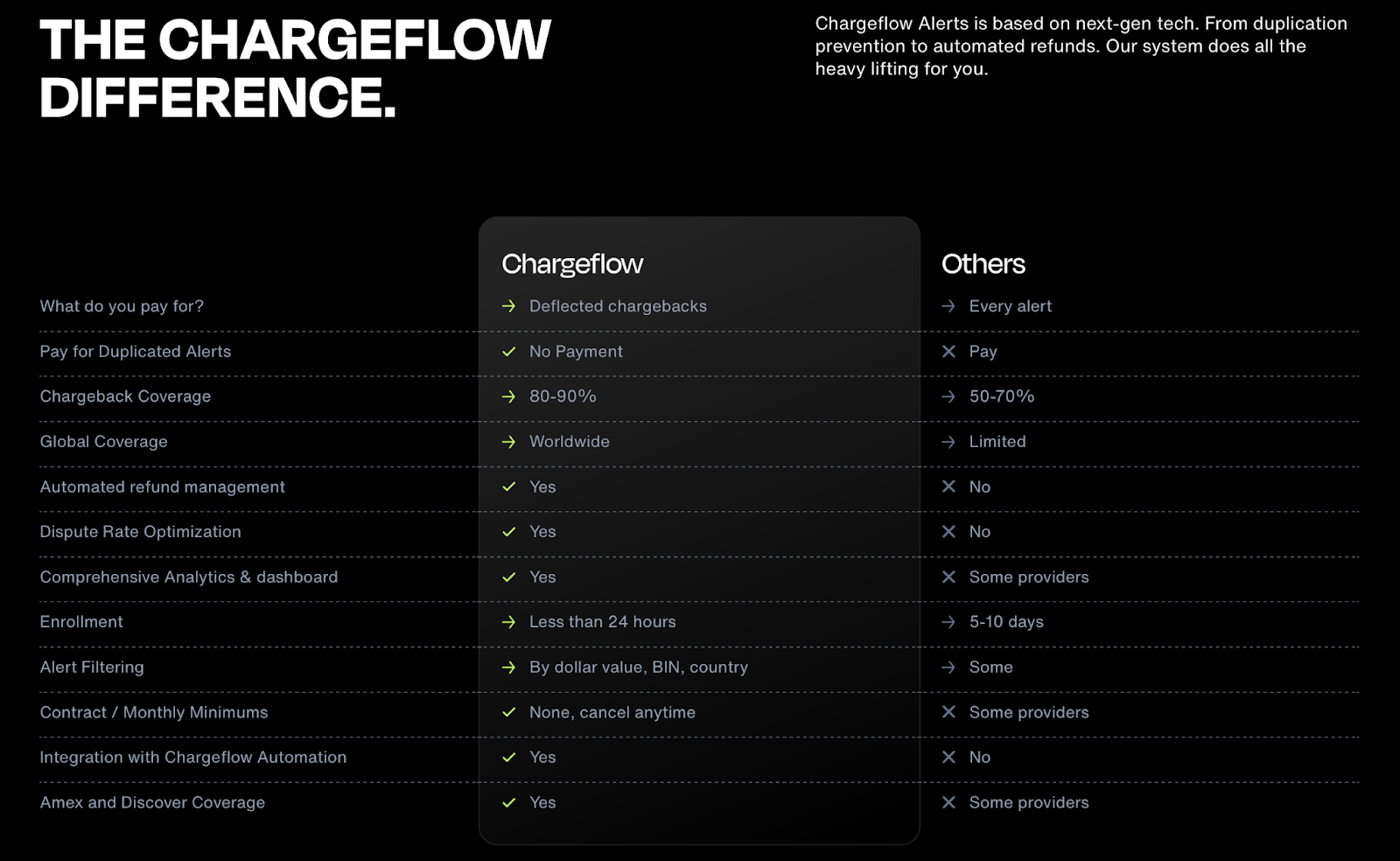

Chargeflow centraliseert en analyseert chargeback-gegevens in realtime. Handelaars die deze feedbackaanpak toepassen, zien doorgaans binnen enkele maanden een daling van 20 tot 40% in het aantal vermijdbare geschillen.

Hulpmiddelen en platforms voor het voorkomen van terugboekingen: wanneer externe hulp inroepen

Het wereldwijde probleem van terugboekingen, ter waarde van 125 miljard dollar, is niet gelijkmatig verdeeld. Uit onze statistieken over terugboekingen blijkt dat ‘vriendelijke fraude’ inmiddels verantwoordelijk is voor ongeveer 75% van alle geschillen.

Toch besteden de meeste handelaren onevenredig veel aandacht aan het voorkomen van criminele fraude, terwijl ze te weinig investeren in het tegengaan van vriendelijke fraude. Dit leidt tot een strategische kloof: beveiligingsmaatregelen die zijn afgestemd op de minst voorkomende bedreiging.

Ook hier geldt: handmatig voorkomen en opnieuw indienen kan werken als het om één of twee gevallen gaat. Maar op grotere schaal werkt het niet meer.

Automatisering van terugboekingen is absoluut noodzakelijk wanneer:

- Het aantal terugboekingen overschrijdt de interne beoordelingscapaciteit.

- Waarschuwingsvensters worden over het hoofd gezien vanwege tijdgebrek of personeelstekorten.

- Het verzamelen van bewijsmateriaal raakt versnipperd over verschillende systemen.

- Vriendschappelijke fraude vormt het grootste deel van de geschillen.

- Het opsporen van de oorzaken van terugboekingen wordt steeds moeilijker, zelfs als men verder kijkt dan de redencodes.

- Het percentage terugboekingen nadert de drempelwaarde van het kaartnetwerk.

Op dat moment gaat preventie niet langer over individuele beslissingen. Het gaat om systemen die betalings-, identiteits-, afhandelings- en ondersteuningsgegevens snel genoeg met elkaar verbinden om echt verschil te maken.

Platforms zoals Chargeflow zijn in het leven geroepen om deze uitvoeringskloof te dichten. Het combineert vroegtijdige waarschuwingen, het automatisch genereren van bewijsmateriaal en het afweren van vriendelijke fraude in één enkele workflow. Juist dit niveau van coördinatie maakt preventie (en herstel) op grote schaal mogelijk.

Laatste opmerkingen over het voorkomen van terugboekingen

Effectieve preventie van terugboekingen draait om het wegwerken van structurele tekortkomingen die tot geschillen kunnen leiden.

De meeste bedrijven lopen inkomsten mis omdat hun beveiligingsmaatregelen reactief, versnipperd of verkeerd gericht zijn.

Echte preventie zorgt voor een infrastructuur die:

- Blokkeert ongeldige transacties direct;

- Zorgt ervoor dat elke goedgekeurde bestelling ondubbelzinnig is (duidelijke omschrijvingen, bevestigingen, beleidsregels);

- Voorkomt geschillen binnen het korte waarschuwingsvenster van 24 tot 72 uur;

- Gebruikt de inzichten uit het geschil om de onderliggende oorzaken aan te pakken.

Dit handmatig of met op regels gebaseerde systemen te realiseren is niet mogelijk. Zoals Mastercard stelt: „De meest effectieve oplossingen ter voorkoming van chargebacks zijn gebaseerd op een robuust wereldwijd samenwerkingsnetwerk. Geautomatiseerde tools verstrekken op veilige wijze uitgebreide informatie over handelaren en aankopen aan kaarthouders via hun bankapps, en aan het callcenter- en backofficeteam van financiële instellingen. Zo helpen ze callcentermedewerkers bij het oplossen of voorkomen van een geschil, doordat backofficeteams de juiste gegevens over de transactie ontvangen , waardoor een snellere afhandeling mogelijk te maken.”

Het is tijd om je strategie te herzien. Bekijk terugboekingen voor wat ze zijn: de blauwdruk voor een veerkrachtiger en winstgevender bedrijf. De volgende factureringscyclus wacht op niemand. Maak van je gegevens je belangrijkste verdedigingsmiddel met Chargeflow.

Voorkom terugboekingen voordat ze plaatsvinden

U kunt geschillen bij de bron voorkomen met proactieve signalen voor fraude en ‘friendly fraud’, in plaats van achteraf elke terugvordering te moeten bestrijden. Chargeflow het preventie- en geschillenbeheer van begin tot eind, met een garantie op een viervoudig rendement op uw investering.

Gratis beginnenTerugboekingen?

Dat is niet langer jouw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 20.000 handelaren.

.png)