%201.svg)

.svg)

.svg)

.svg)

.svg)

.svg)

Voortdurende verbetering

Geautomatiseerde AI-experimenten die leren en de resultaten optimaliseren, mogelijk gemaakt door het Chargeflow .

Verlaag uw percentage geschillen met 90% en maximaliseer de terugvordering van terugboekingen , volledig automatisch.

Chargeflow haalt uw omzet terug met een 360°-platform dat gebruikmaakt van gegevens uit een wereldwijd netwerk van handelaren om uw bedrijf te beschermen tegen terugboekingen, waardoor uw omzet stijgt met minder risico.

Chargeflow, dat voortbouwt op tientallen jaren ervaring en is omgezet in AI-gestuurde technologie, bestrijdt frauduleuze terugboekingen en beschermt uw winst.

Volledig geautomatiseerde oplossing

Chargeflow terugboekingen en navraagprocedures van begin tot eind, zodat u zich kunt concentreren op wat echt belangrijk is.

Meer dan 100 ondersteunde integraties

Naadloze, native en veilige integratie met één muisklik met ’s werelds toonaangevende platforms voor betalingen, e-commerce en CRM.

.svg)

Prijsstelling gericht op succes

Wij brengen alleen kosten in rekening voor terugboekingen die we daadwerkelijk kunnen terugvorderen; geen langlopende contracten, geen verborgen kosten en volledige transparantie.

.svg)

Veelzijdig

Ondersteuning voor meerdere winkels en meerdere processors.

Meld je binnen enkele minuten aan en automatiseer voor altijd.

Geïntegreerd in de bewijsstroom.

.svg)

.svg)

Stel het indienen van voorstellen uit in afwachting van een interne beoordeling.

Ondersteuning bij geschillen over betalingen op BNPL-platforms.

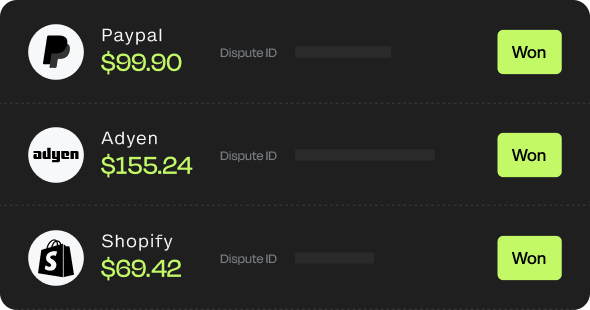

Verhoog uw succespercentage bij terugvorderingen moeiteloos met een factor 4, dankzij Chargeflow .

Chargeflow onze klanten toonaangevende winstpercentagesChargeflow . Dankzij onze geavanceerde AI-technologie en onze datagestuurde aanpak, waarmee we het meest overtuigende bewijsmateriaal indienen, maximaliseren we de kans op succes in elke zaak, zodat u meer schadevergoeding kunt innen en uw inkomsten kunt beschermen.

meer dan 200 miljoen dollar

Teruggevorderde inkomsten

meer dan 50 miljard dollar

Transacties beveiligd

20.000+

Handelaren in het Chargeflow

90

Landen

Chargeflow miljarden transacties voor ’s werelds meest iconische merken. Wij lopen voorop in de strijd tegen fraude en nemen de complexe taak van intern risicobeheer op ons, zodat u dat niet hoeft te doen.

.svg)

Chargeflow uw chargeback-percentage onder controle, vermindert het aantal chargebacks met 90% en voorkomt ze nog voordat ze plaatsvinden.

.svg)

Ga direct aan de slag

Begin binnen 24 uur met het voorkomen van terugboekingen.

.svg)

Vermijd VAMP

Zorg voor een laag percentage terugboekingen, bescherm uw merchant account en vermijd VAMP en Mastercard ECM.

.svg)

Aangeboden door Visa en Mastercard

Het beste van beide netwerken voor een volledige dekking van alle grote creditcardmaatschappijen.

.svg)

Geen kosten bij geschillen

Bespaar de standaardkosten van $ 15 per voorkomen terugvordering.

Aanzienlijke daling van het aantal terugboekingen

Zie een daling van wel 90% in het aantal binnenkomende terugboekingen voor alle redencodes.

.svg)

Garantie op meldingen

Betaal alleen voor meldingen die terugboekingen daadwerkelijk voorkomen.

Neem datagestuurde beslissingen op basis van concrete, waardevolle inzichten die precies op het juiste moment worden geleverd.

🚨 Waarschuwing:

Uw chargeback-percentage nadert de drempel van 1%.

Meldingen inschakelen

Aanbevelingen op basis van AI

Laat onze AI uw gegevens analyseren en slimme aanbevelingen doen om uw terugboekingen te verminderen.

Vogelperspectief

Betaal alleen voor meldingen die terugboekingen daadwerkelijk voorkomen.

Percentage terugboekingen

Houd uw chargeback-percentage bij en ontvang proactieve waarschuwingen als dit te hoog wordt.

Gepersonaliseerde samenvattingen

Ontvang een speciaal voor jou samengesteld realtime overzicht, rechtstreeks in je dashboard.

Maak direct verbinding met meerdere betalingssystemen en e-commerceplatforms via onze native integratieoplossingen met één muisklik.

.svg)

Chargeflow vanaf het ontwerp beveiligd om uw gegevens te beschermen. U kunt dus met een gerust hart profiteren van de allerbeste beveiligingsinfrastructuur en 24/7 ondersteuning door gespecialiseerde beveiligingsteams.

E-commercebedrijven, SaaSbedrijven en grote ondernemingen.

.avif)

Financiële teams

Optimaliseer uw nettowinst door kosten te verlagen en de winstgevendheid te verhogen. Verbeter de stabiliteit van uw cashflow en verkrijg essentiële inzichten voor nauwkeurige financiële prognoses.

Bespaar geld en kosten

De winstgevendheid verhogen

De stabiliteit van de cashflow verbeteren

Krijg inzicht voor het opstellen van financiële prognoses

Operationele teams

Stroomlijn processen om tijd en moeite te besparen, de productiviteit te verhogen en de algehele winstgevendheid van uw bedrijfsactiviteiten te verbeteren.

Bespaar tijd en moeite

De productiviteit verhogen

De winstgevendheid verbeteren

Fraudeteams

Identificeer recidiverende fraudeurs met gemak, verbeter de fraudedetectie, zet malafide partijen op een zwarte lijst en richt u volledig op het tegengaan van frauduleuze bestellingen.

Krijg inzicht in recidiverende fraudeurs

Fraudebestrijding verbeteren

Zet malafide partijen op de zwarte lijst

Aandacht voor frauduleuze bestellingen

Doe mee aan de chargeback-revolutie.

300%

Stijging van het winstpercentage, gemiddeld

4X

ROI-garantie

90%

Gemiddelde daling van het aantal terugboekingen

.avif)