%201.svg)

Guide sur les rétrofacturations : règles, procédure et conseils pour les commerçants en 2026

Rétrofacturations ?

Ce n'est plus votre problème.

Récupérez 4 fois plus de rétrofacturations et prévenez jusqu’à 90 % de celles à venir, grâce à l’IA et à un réseau mondial de 20 000 commerçants.

Discover ne vous accorde qu’une seule chance de défendre votre cause : pas de deuxième étape, pas de délai de recours. L’autorisation ne vous protège pas lors des transactions sans présentation de la carte. Les biens numériques ne bénéficient que d’une couverture minimale. Votre réfutation doit anticiper les objections que Discover n’a pas encore soulevées, et ne pas se contenter de répondre à celles du titulaire de la carte. Les commerçants qui ont une longueur d’avance dans ce domaine ne gèrent pas mieux les rétrofacturations. Ils ont mis en place des processus qui limitent d’emblée le nombre de rétrofacturations justifiées.

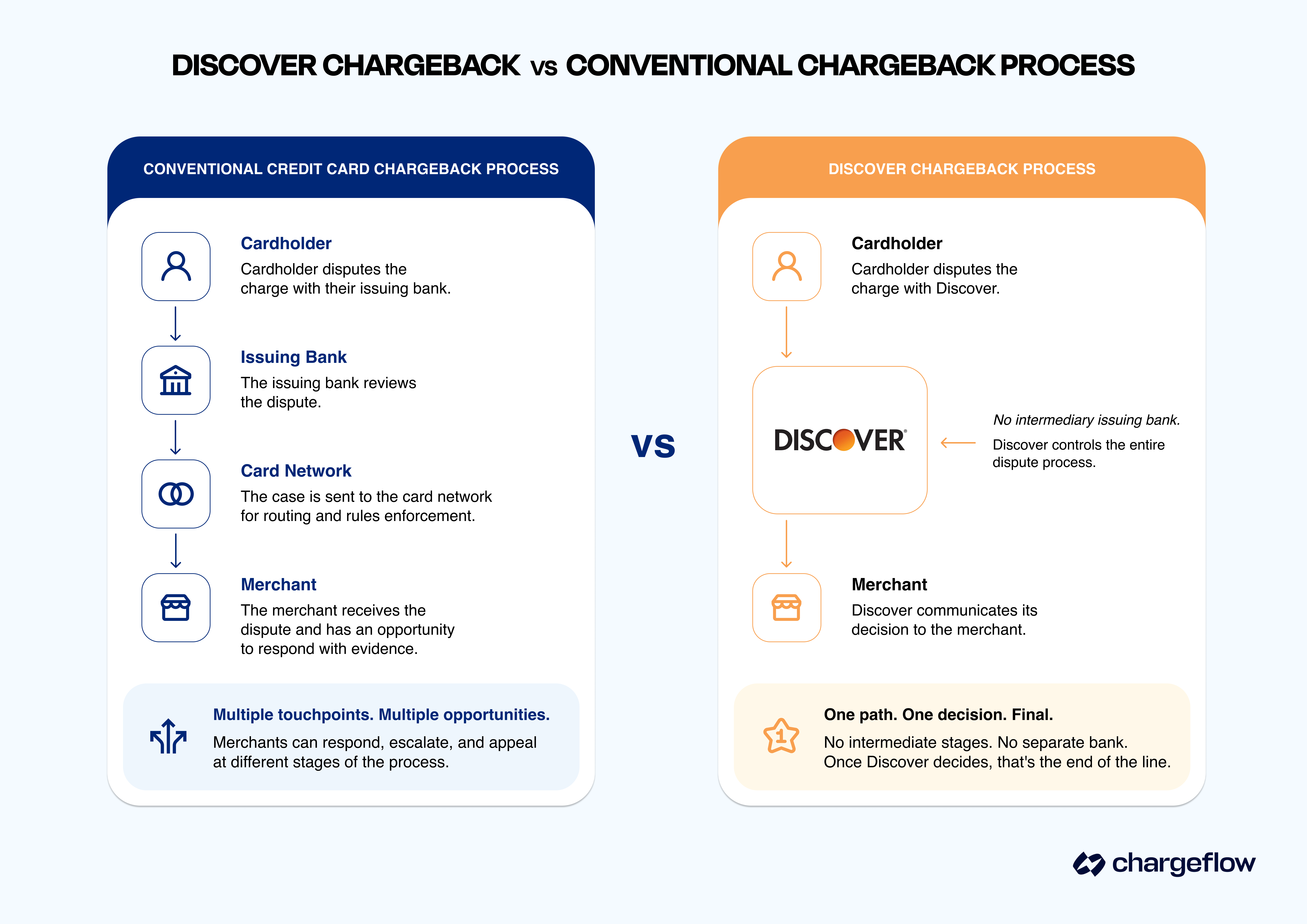

Les rétrofacturations Discover obéissent à des règles fondamentalement différentes, et la plupart des commerçants ne s'en rendent compte qu'à leurs dépens. Contrairement à Visa et Mastercard, Discover émet ses propres cartes, ce qui signifie qu'elle contrôle à la fois les règles et la décision finale pour chaque litige. Il n'y a pas d'autre banque émettrice avec laquelle négocier. Lorsque Discover rejette votre contestation, il n'y a pas d'autre instance à laquelle faire appel ; la seule autre option est l'arbitrage.

En raison de la rapidité du processus de Discover, il n’est pas possible de contester les nouvelles informations fournies par le titulaire de la carte. Votre réfutation doit donc anticiper tous les aspects dès le départ.

Tout aussi important, une autorisation valide offre une protection contre les rétrofacturations bien moindre que ce que les commerçants imaginent. Pour les transactions sans présentation physique de la carte (CNP), Discover estime que l’autorisation prouve uniquement l’existence de la carte, mais ne vérifie pas l’identité du titulaire. Les entreprises axées sur le numérique sont confrontées à un désavantage structurel encore plus important. Le cadre de Discover favorise largement les titulaires de carte pour les biens immatériels. Et derrière tout cela, Discover évalue discrètement la manière dont les commerçants construisent leurs arguments au fil du temps, récompensant les réfutations solides et pénalisant les plus faibles. Comprendre ces dynamiques n'est plus une option.

Qu'est-ce qu'un rejet de débit Discover ?

Un rejet de débit Discover est une annulation forcée d'un paiement initiée par le titulaire de la carte et traitée entièrement par Discover. Une différence fondamentale entre les rejets de débit Discover et les rejets de débit classiques par carte de crédit réside dans l'absence de banque émettrice intermédiaire ; c'est l'entité même qui a émis la carte qui gère l'intégralité du processus de litige et rend sa décision.

La procédure de règlement des litiges est simplifiée. Mais cela joue surtout en défaveur des commerçants, et non en leur faveur. Il n'y a pas d'étapes supplémentaires permettant de rectifier le tir, ni d'autre organisme bancaire auprès duquel faire appel. Une fois que Discover a rendu sa décision, l'affaire est pratiquement close.

Pourquoi est-ce important, me direz-vous ? Discover représente environ 5 % du volume des transactions par carte aux États-Unis, une part minoritaire qui n'en constitue pas moins un risque important de litiges pour les commerçants à fort volume ou ceux du secteur du commerce électronique. Les erreurs de timing, de constitution des preuves ou de stratégie de documentation ont des conséquences financières réelles et affectent directement les comptes.

Codes courants justifiant les demandes de remboursement

Discover utilise des abréviations alphabétiques explicites pour ses codes de motif de rejet de débit, contrairement à Visa et Mastercard, qui ont recours à des systèmes numériques. Discover distingue 26 codes de motif répartis en sept catégories : fraude, non classé, autorisation, carte périmée, erreurs de traitement, services et conformité en matière de litiges. La plupart des codes sont des abréviations à deux lettres correspondant à la description du litige.

Concrètement, cela signifie que les commerçants qui gèrent plusieurs réseaux peuvent lire plus rapidement les codes Discover lors de la saisie. Mais cette lisibilité apparente peut aussi engendrer un excès de confiance. Un code comme AA ou RG semble simple ; les exigences en matière de justification qui s'y rattachent ne le sont pas.

Voici ce que comprend chaque catégorie et ce que les commerçants doivent savoir sur chaque code :

Litiges avec les titulaires de carte

AA — Le titulaire de la carte ne reconnaît pas la transaction : le titulaire de la carte affirme ne pas reconnaître la transaction figurant sur son relevé. Cela se produit souvent lorsque l'acheteur a oublié cet achat ou n'a pas reconnu la description de la transaction.

AP -- Opération récurrente annulée : le titulaire de la carte affirme qu'on continue de lui facturer une opération récurrente qu'il avait précédemment annulée. Ce cas de figure est fréquent dans le secteur des abonnements.

AW — Montant modifié : le montant de la transaction et le montant autorisé ne correspondent pas. Ce code s'applique également aux opérations d'avance de fonds.

CD — Crédit comptabilisé comme vente par carte : la carte a été débitée au lieu d'être créditée, ce qui correspond généralement à une erreur du commerçant lors d'une annulation, où un remboursement se transforme en frais supplémentaires.

DP — Traitement des doublons : une même transaction a été traitée plusieurs fois, souvent en raison de soumissions par lots multiples ou de doublons provenant du système de point de vente.

RG — Non-réception des biens ou des services : le titulaire de la carte affirme ne pas avoir reçu ce pour quoi il a payé. Ce cas de figure est fréquent en cas de retard de livraison.

RM — Problème de qualité : le titulaire de la carte affirme que les biens ou services étaient endommagés, défectueux ou ne correspondaient pas à la description du produit.

RN2 — Crédit non accordé : le client a renvoyé la marchandise ou refusé la livraison, mais le commerçant n'a pas procédé au remboursement.

Codes d'autorisation

AT — Non-respect des règles d'autorisation : le commerçant a traité une transaction sans avoir reçu de réponse d'autorisation positive, y compris en cas de traitement sans autorisation électronique.

DA — Autorisation refusée : une transaction refusée a tout de même été envoyée pour traitement. Cela se produit lorsqu'un commerçant continue d'essayer d'utiliser une carte qui a déjà été refusée.

EX — Carte périmée : la carte était périmée au moment de la transaction ou a expiré avant la fin du traitement.

NA — Aucune demande d'autorisation : une transaction a été traitée sans qu'aucune autorisation n'ait été demandée à Discover.

Erreurs de traitement

IN -- Numéro de carte invalide : le numéro de carte ne correspond à aucun compte valide. Les causes peuvent aller d'une erreur de saisie à la tentative de traitement d'une carte périmée.

LP — Présentation tardive : la transaction n'a pas été soumise dans les délais impartis par Discover.

NC — Non classé : catégorie fourre-tout regroupant les transactions non valides qui n'entrent dans aucune autre catégorie Discover.

Codes de fraude

UA01 -- Fraude/Carte physique : une transaction frauduleuse a été effectuée à l'aide de la carte physique.

UA02 -- Fraude/Transaction sans présentation de la carte : une transaction frauduleuse s'est produite dans un environnement CNP. Il s'agit d'un code de fraude très courant chez les commerçants en ligne.

UA05 — Transaction frauduleuse ou impliquant une carte à puce contrefaite : le titulaire de la carte nie avoir participé à une transaction traitée sur un terminal EMV.

UA06 -- Fraude/Transaction par carte à puce et code PIN : le titulaire de la carte conteste une transaction effectuée sur un terminal à puce dépourvu de clavier de saisie du code PIN.

UA10 — Demande de justificatif de transaction (carte glissée) : la banque émettrice demande les justificatifs de la transaction car le titulaire de la carte invoque une fraude. Il s'agit d'une étape de récupération préalable au rejet de débit plutôt que d'un code de rejet de débit à part entière.

UA11 — Réclamation pour fraude déposée par le titulaire de la carte (paiement par carte magnétique, sans signature) : le titulaire de la carte signale qu’un prélèvement est frauduleux. Ce type de situation se produit le plus souvent lorsqu’il consulte son relevé.

Conformité en matière de litiges

DC — Non-respect des règles de litige : Discover utilise ce code lorsqu'elle estime que le commerçant n'a pas respecté son règlement d'exploitation. Le motif le plus courant est l'absence de réponse à une demande de récupération. Contrairement aux autres codes, les rétrofacturations DC sont généralement initiées par Discover elle-même, et non par le titulaire de la carte, et sont généralement difficiles à contester. Il incombe entièrement au commerçant de prouver qu'il a respecté le règlement d'exploitation de Discover; Discover n'a pas à démontrer qu'une infraction a été commise.

Découvrez les codes de rejet de paiement que les commerçants doivent surveiller de près

Tous les codes ne présentent pas le même niveau de risque. Trois codes de rejet de paiement sont les plus souvent utilisés à des fins frauduleuses dans le cadre de la fraude amicale :

Le code UA02 est le code de fraude le plus courant chez les commerçants en ligne. Étant donné que la charge de la preuve vous incombe entièrement dans le cadre des transactions sans présentation de la carte, ce sont les voleurs à l'étalage numériques qui exploitent le plus ce code.

Le code AP est le code le plus couramment utilisé pour les services par abonnement. Les titulaires de carte qui ont oublié de résilier leur abonnement, qui trouvent la procédure de résiliation trop compliquée ou qui souhaitent simplement se désabonner vous contournent souvent complètement et déposent directement une réclamation auprès de Discover. Sans un historique de résiliation irréprochable, vous ne pourrez guère prévenir ce type de rétrofacturations de la part de Discover.

Le RG est tout aussi susceptible de faire l'objet d'abus. Dans de nombreux cas, la livraison a bien eu lieu. Le litige repose entièrement sur la solidité de vos preuves de livraison, ce qui fait que c'est la qualité de la documentation, et non les faits de la transaction, qui constitue le facteur déterminant.

Ces trois codes de motif de rejet de paiement Discover présentent une caractéristique commune. Les litiges relevant des catégories « consommateur » et « fraude » sont généralement les plus exposés à la fraude par rejet de paiement, précisément parce qu’il est facile pour le titulaire de la carte de prétendre qu’un service n’a pas été fourni ou qu’une transaction n’a pas été autorisée. Les commerçants qui contestent ces codes sans comprendre cette dynamique ne seront jamais suffisamment préparés pour présenter leurs arguments de défense.

Comprendre le processus de contestation de débit de Discover

Considérer le processus de rejet de débit Discover comme une succession d'étapes est techniquement exact. Mais il est plus utile de le percevoir comme une structure de pouvoir, dans laquelle le calendrier, les règles et la décision finale sont tous régis par la même entité. Ce contexte modifie la manière dont vous abordez chaque étape.

1. L'enquête préalable au litige

Avant qu'un rejet de débit officiel ne soit déposé, Discover lance généralement une enquête préalable au litige. Cette alerte interne accorde aux commerçants un délai limité, généralement de 20 jours, pour régler le problème directement. Le règlement d'un litige à ce stade ne vous coûte rien de plus que le remboursement. L'ignorer pourrait vous coûter plus cher si vous perdez le rejet de débit qui s'ensuit.

C'est au stade de l'enquête que se produisent une grande partie des pertes subies par les commerçants. Non pas à cause d'éléments de preuve insuffisants, mais par manque d'attention.

2. Remplacement

Si la procédure d'enquête s'intensifie, votre réponse est appelée « contestation de rejet de débit » et constitue votre seule véritable occasion de défendre votre point de vue. Il ne s'agit pas simplement de répondre aux arguments avancés par le titulaire de la carte. Vous devez anticiper ce qu'il pourrait dire ensuite, car il n'y a pas d'étape suivante où de nouvelles informations pourraient être présentées. Tout ce que vous n'abordez pas restera sans réponse.

3. Arbitrage

Si vous obtenez gain de cause et que le titulaire de la carte conteste la décision, l'affaire est directement soumise à l'arbitrage. En cas d'échec à l'arbitrage, des frais de 475 $ s'ajoutent au montant du rejet de débit. Si vous êtes un commerçant faisant l'objet d'un nombre excessif de rejets de débit, vous devrez payer une amende supplémentaire de 25 $ par rejet de débit. La décision de recourir à l'arbitrage relève donc autant de considérations financières que de questions de preuve.

Ce que vous pouvez contrôler

Dans le cadre du processus accéléré de Discover, votre agence doit se concentrer sur trois aspects : la rapidité de votre réponse à chaque étape, l’exhaustivité de votre contestation dès la première fois, et la qualité de votre dossier bien avant qu’un litige ne soit déposé. C’est là que la gestion automatisée des rétrofacturations entre en jeu.

Remarque importante: contrairement à d'autres réseaux de cartes qui peuvent encourager la communication directe entre le commerçant et le client, les règles de Discover en matière de rejet de débit interdisent formellement aux commerçants de contacter directement le titulaire de la carte une fois qu'un litige ou un rejet de débit a été engagé. Toute communication et toute transmission de pièces justificatives doivent passer par la procédure de litige de Discover.

Découvrez les délais et les dates limites en matière de rétrofacturation

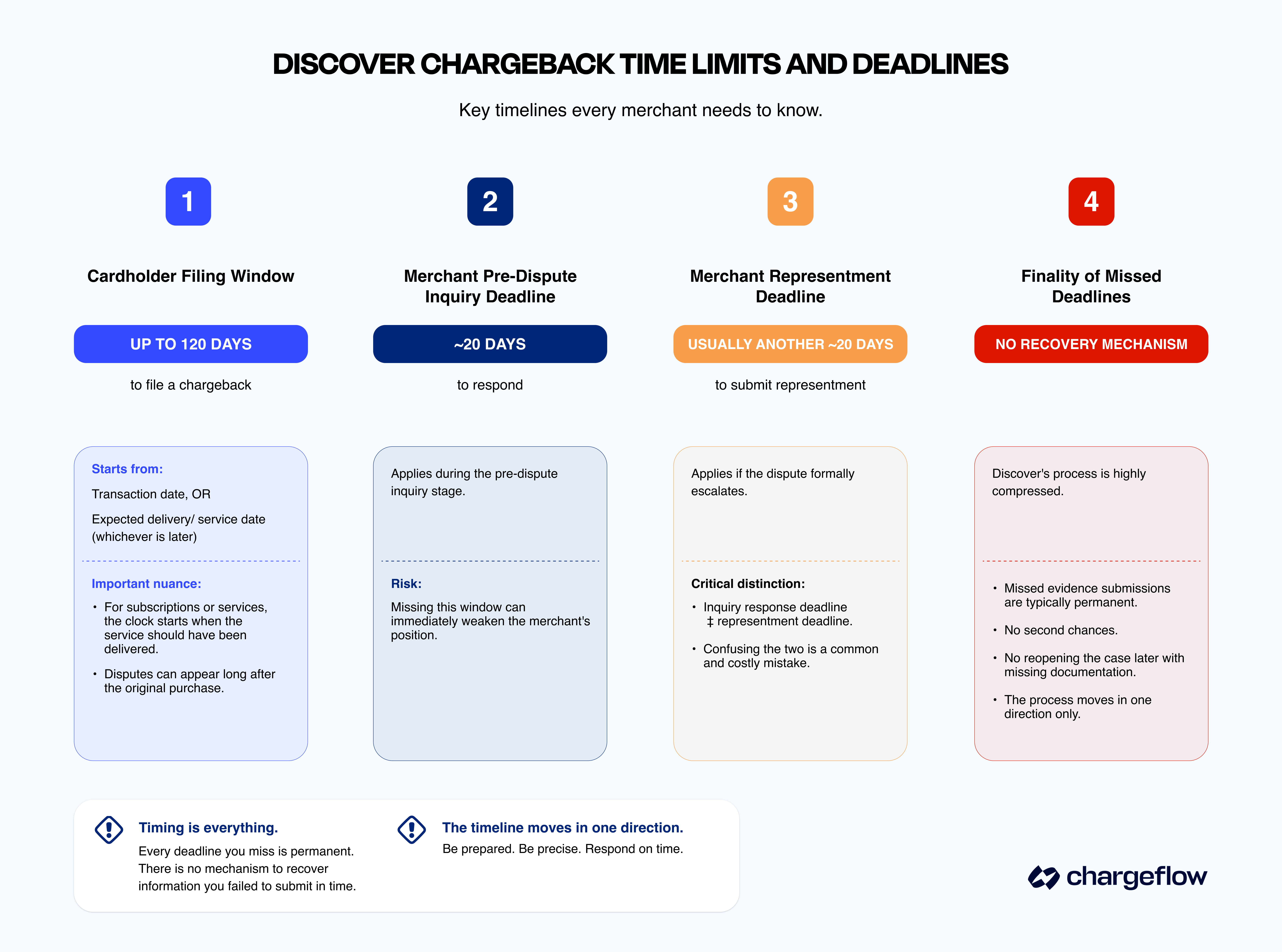

Discover accorde aux titulaires de carte un délai pouvant aller jusqu'à 120 jours pour demander un rejet de débit. Ce délai de 120 jours ne court pas à compter de la date du relevé. Il commence plutôt à courir à partir de la date de la transaction ou de la date de livraison prévue, la plus tardive des deux étant retenue. Pour les services ou les abonnements, il commence à courir à partir de la date à laquelle le service aurait dû être fourni. Cette distinction est importante, car une contestation peut être déposée bien après que le commerçant a estimé que le délai était expiré.

Du côté des commerçants, une fois qu’un rejet de débit est déposé, vous disposez généralement de 20 jours pour répondre lors de la phase de consultation préalable au litige, puis d’un délai distinct, généralement de 20 jours, pour présenter une contestation si le litige est officiellement porté devant les instances compétentes. Ces délais ne sont pas identiques, et les confondre est une erreur courante qui peut coûter cher.

Ce qui rend le calendrier des commerçants de Discover particulièrement impitoyable, c'est la rigueur que nous avons déjà mise en place. Chaque délai que vous ne respectez pas est définitif. Il n'existe aucun moyen de récupérer les informations que vous n'avez pas transmises à temps. Le calendrier ne va que dans un seul sens.

Guide à l'intention des commerçants sur la gestion des rétrofacturations Discover

Dès qu'un rejet de paiement Discover arrive dans votre file d'attente, vous devez suivre une procédure bien définie. Votre rôle consiste à appliquer une méthode cohérente : analyser, décider, organiser et tirer des enseignements.

Pour bien s'y prendre, il ne faut pas se fier à son intuition. Il faut appliquer un processus décisionnel à chaque litige, puis automatiser autant que possible ce processus.

Voici un aperçu du plan d'action :

Évaluez la situation avant de répondre

Toutes les contestations ne méritent pas le même engagement. Les données montrent que certaines contestations trouvent leur origine dans des erreurs commises par les commerçants. Dès qu’une contestation est signalée, évaluez-la selon trois critères : le montant en jeu, la solidité des preuves dont vous disposez réellement et la clarté avec laquelle vos conditions générales viennent étayer votre position. Une commande d’un montant élevé, accompagnée d’une confirmation de livraison, d’empreintes numériques de l’appareil et d’un accord signé sur les conditions générales, ne se traite pas de la même manière qu’une contestation de faible valeur, sans suivi et avec une politique d’annulation ambiguë.

Si les chiffres ne justifient pas de se battre, il pourrait être judicieux d'accepter la perte lors de l'enquête.

Confiez à Reason Code la constitution de votre dossier de preuves

Le code de motif vous indique ce que Discover prend en compte dans sa décision, et donc exactement ce que votre contestation doit réfuter. Les litiges liés à l'UA nécessitent des preuves d'identité et de comportement : résultats AVS, données sur l'appareil, historique des adresses IP et habitudes d'achat antérieures. Le sort des litiges relatifs à la facturation récurrente dépend entièrement de l'heure d'annulation. Les litiges pour non-réception nécessitent la chaîne logistique complète, et pas seulement un numéro de suivi.

Cessez de tout réinventer à chaque litige. Élaborez une fois pour toutes des listes de contrôle des preuves adaptées à chaque type de procédure, associez-les à vos systèmes, et considérez chaque réfutation comme une simple application de cette liste de contrôle, et non comme un nouvel exercice de jugement mené sous la pression des délais.

Rédigez la réponse à l’objection que Discover n’a pas encore soulevée

La plupart des commerçants réagissent à ce que dit le titulaire de la carte. Ceux qui maîtrisent la psychologie des contestations anticipent ce que le titulaire pourrait dire ensuite. Commencez par exposer votre politique, joignez des preuves étayées par des codes, puis répondez explicitement à l’argument le plus probable ; celui que Discover pourrait prendre en compte si le titulaire de la carte conteste. Tout ce que vous omettez d’aborder lors de la contestation restera sans réponse de manière définitive.

Considérez chaque perte comme une donnée du système

Un litige lié à une authentification non validée (UA) avec des preuves d'identité insuffisantes indique qu'il faut renforcer vos contrôles anti-fraude. Un litige lié à une facturation récurrente non validée indique qu'il faut repenser votre processus de résiliation. Une série de litiges pour non-réception concernant une gamme de produits spécifique relève d'un problème de logistique, et non d'un problème de rejet de paiement.

Les commerçants comme Beard Club, qui parviennent à améliorer leur taux de réussite en peu de temps, ne sont pas forcément plus doués pour gérer les litiges. Ils exploitent chaque donnée relative aux litiges pour réduire le risque qu'un nouveau litige survienne.

C'est lorsqu'il s'agit de gérer manuellement tout cela, compte tenu du volume de litiges, des nombreux codes de motif et des différents réseaux, que la plupart des entreprises se retrouvent dépassées. C'est précisément pour combler cette lacune que Chargeflow a été conçu. Voici ce qu'en dit Beard Club :

Bonnes pratiques pour éviter les rétrofacturations Discover

Les tendances observées en matière de litiges semblent concentrer les risques sur certains points sensibles : la fraude sans présentation de la carte, les litiges liés à l'annulation d'abonnements et les réclamations pour non-réception de biens numériques. Voici comment traiter directement ces points sensibles.

Concevoir en tenant compte des biais connus de Discover

Dans le cas des transactions CNP, l'autorisation n'offre pratiquement aucune protection si le titulaire de la carte affirme par la suite n'avoir jamais approuvé le prélèvement. Qu'est-ce qui offre une protection ? Les preuves comportementales recueillies au point de vente (par exemple : empreintes numériques des appareils, adresses IP, données 3DS et habitudes d'achat antérieures sur le même compte). Recueillies de manière systématique, ces preuves rendent les réclamations pour utilisation non autorisée beaucoup plus difficiles à étayer.

Pour les entreprises proposant des abonnements, le processus de résiliation constitue le point de contact le plus risqué. Par défaut, le système se base sur la version du titulaire de la carte, à moins que vous ne puissiez fournir dans vos propres journaux une demande de résiliation horodatée — non pas un e-mail de confirmation, mais la demande elle-même. Votre interface utilisateur de résiliation doit générer automatiquement cet enregistrement, à chaque fois.

En ce qui concerne les produits numériques, il faut accepter que le système de Discover n'offre qu'une protection intrinsèque limitée et s'adapter en conséquence. Mettez en place des contrôles anti-fraude plus stricts, plafonnez le montant des premières commandes et mettez en place des processus qui donnent aux clients légitimes le sentiment d'être écoutés avant qu'ils n'en viennent à cliquer sur le bouton de contestation.

Rendre les demandes de remboursement plus difficiles à introduire

Le point commun entre les commerçants qui affichent systématiquement de faibles taux de rétrofacturation Discover est qu’ils donnent à leurs clients le sentiment qu’un litige n’est que rarement leur seule option. Cela passe par des descriptions de transaction qui correspondent à ce dont le client se souvient avoir acheté, une communication proactive sur les retards avant même que le client ne s’en aperçoive, et des procédures de remboursement plus faciles à trouver que le formulaire de litige d’une banque. La différence entre ceux qui agissent ainsi et ceux qui ne le font pas ne réside pas dans les connaissances. Elle tient à la manière dont vous considérez cela : comme une infrastructure opérationnelle relevant des équipes produit et opérations, ou comme un service client secondaire.

Prévenez la fraude par rejet de débit avant qu'elle ne se produise

La fraude liée aux rétrofacturations est généralement la principale cause de ces dernières. Et les litiges résultant d'un abus délibéré du système sont difficiles à résoudre une fois qu'ils ont été enregistrés. La meilleure stratégie consiste à les intercepter avant qu'ils ne viennent alourdir votre taux.

Les alertes de rejet de débit vous informent dès qu'un titulaire de carte lance une contestation, ce qui vous laisse le temps de la résoudre directement avant qu'un rejet de débit officiel ne soit enregistré. Cette simple intervention permet d'exclure complètement le cas de vos statistiques. Le système d'alertes de Chargeflow détecte ces signaux précurseurs sur le réseau Discover et d'autres réseaux, déclenchant des workflows avant que la contestation ne soit tranchée en votre défaveur.

Pour les récidivistes du vol à l'étalage en ligne, c'est-à-dire les titulaires de carte qui ont pour habitude d'acheter, de consommer puis de contester leurs achats, Chargeflow Prevent signale ou bloque les titulaires à haut risque avant même qu'ils ne finalisent leur commande. Une contestation qui n'est jamais déposée ne vous coûte rien.

Restez en dessous du seuil

Le programme de surveillance de Discover se déclenche à partir d'un taux de rejet de paiement d'environ 1 % et de 100 rejets par mois. Une fois le signalement effectué, les délais de correction sont courts et les sanctions s'aggravent plus rapidement que sur d'autres réseaux.

À ce stade, il ne suffit plus de gérer les litiges au cas par cas. Pour rester largement en deçà des seuils fixés par Discover, vous devez mettre en place des processus opérationnels dans lesquels les rétrofacturations ne sont que la conséquence de cas exceptionnels réels, et non le moyen par défaut de résoudre la confusion, les frictions ou l'opportunisme des clients.

Pour conclure

La plupart des commerçants considèrent les rétrofacturations Discover comme un désagrément opérationnel, une situation à gérer par nécessité lorsqu’elle se présente. Ceux qui comprennent la psychologie des consommateurs les considèrent comme un système qu’il faut appréhender et contre lequel il faut se prémunir avant même que le moindre problème ne survienne.

C'est précisément cette différence entre ces deux approches qui fait l'objet de ce guide. Il ne s'agit pas seulement des règles, mais aussi de la logique structurelle qui les sous-tend. Il ne s'agit pas seulement de savoir quoi faire, mais aussi de comprendre pourquoi il est important de le faire avant que le chronomètre ne démarre.

Vous pouvez améliorer vos résultats en matière de rétrofacturation sans pour autant devoir en faire davantage. Agir de la bonne manière dès le début, de manière plus cohérente et en s'appuyant sur une meilleure infrastructure l'emporte sur toutes les astuces et les efforts qui ne vous mènent nulle part. C'est ce que Chargeflow rend possible à grande échelle.

Si vous êtes prêt à ne plus gérer les contestations de remboursements Discover au cas par cas, Chargeflow peut vous montrer à quoi ressemble une approche systématique pour votre entreprise. Prenez rendez-vous pour une démonstration et découvrez par vous-même les chiffres.

Rétrofacturations ?

Ce n'est plus votre problème.

Récupérez 4 fois plus de rétrofacturations et prévenez jusqu’à 90 % de celles à venir, grâce à l’IA et à un réseau mondial de 20 000 commerçants.

.png)