%201.svg)

Alertes de rejet de paiement : de quoi s'agit-il et comment les mettre en place [2026]

Des rétrofacturations ?

Ce n'est plus votre problème.

Récupérez 4 fois plus de rétrofacturations et prévenez jusqu’à 90 % de celles à venir, grâce à l’IA et à un réseau mondial de 20 000 commerçants.

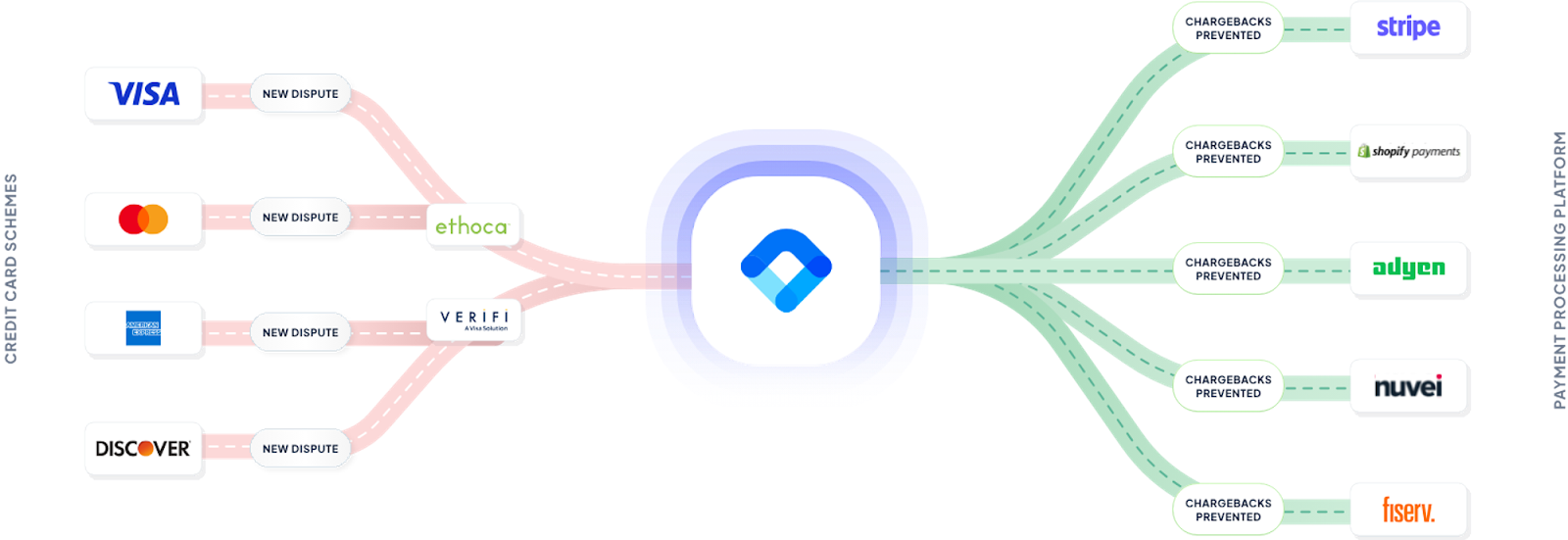

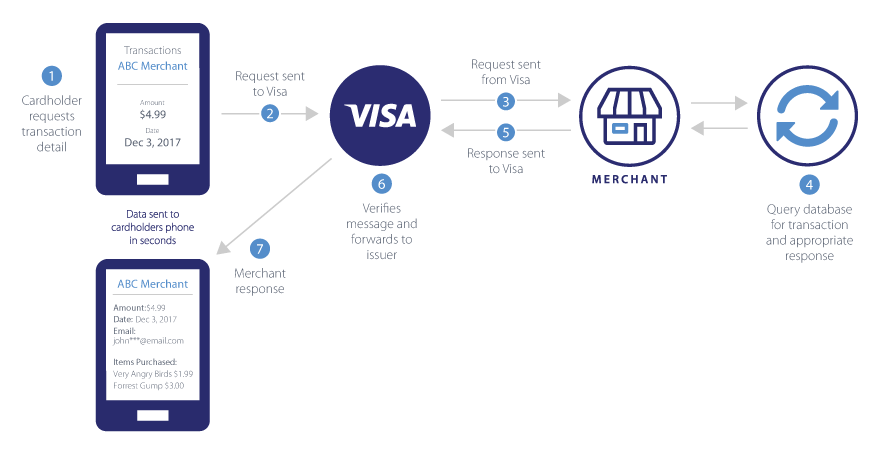

Les alertes de rejet de débit permettent aux commerçants d’être avertis rapidement lorsqu’un client conteste une transaction, ce qui leur laisse un court délai pour résoudre le problème avant qu’il ne débouche sur un rejet de débit officiel. Cette intervention précoce permet d’éviter les frais liés aux contestations, de préserver les taux de rejet et de réduire les coûts opérationnels. Les alertes, notamment Chargeflow , sont transmises via des plateformes de réseaux de cartes telles que Verifi et Ethoca. Ces systèmes informent immédiatement les commerçants dès que les émetteurs reçoivent une demande de contestation, ce qui permet une réponse et une résolution plus rapides.

Imaginez que vous soyez prévenu à l'avance d'un problème grave sur le point d'affecter votre portefeuille. Vous agiriez immédiatement pour réduire les risques. N'est-ce pas ? C'est exactement ce que font les alertes de rejet de paiement pour les commerçants. Elles fournissent une alerte précoce qui permet de limiter les risques avant que le mal ne soit fait.

Les rétrofacturations constituent une menace constante pour le chiffre d'affaires. Selon des estimations mondiales, d'ici 2028, on pourrait compter 324 millions de cas de rétrofacturation, les pertes liées à la fraude sans présentation de la carte (CNP) atteignant 28,1 milliards de dollars pour cette seule année. Ces pertes sont en partie dues à l'augmentation de la fraude amicale et des litiges avec des tiers. Si l'on tient compte des coûts en aval, le coût total lié aux rétrofacturations pour les commerçants pourrait atteindre 42 milliards de dollars d'ici 2028.

C'est pourquoi les alertes précoces en cas de litige sont essentielles. Elles vous permettent d'agir de manière proactive pour éviter que les litiges ne dégénèrent en rétrofacturations coûteuses. Car dans le contexte actuel du commerce électronique, où les litiges sont monnaie courante, la question n'est pas de savoir si des rétrofacturations vont se produire, mais si vous serez capable de garder une longueur d'avance sur les fraudeurs lorsqu'ils tenteront de vous escroquer au moyen de fausses réclamations.

Que sont les alertes de rejet de paiement ?

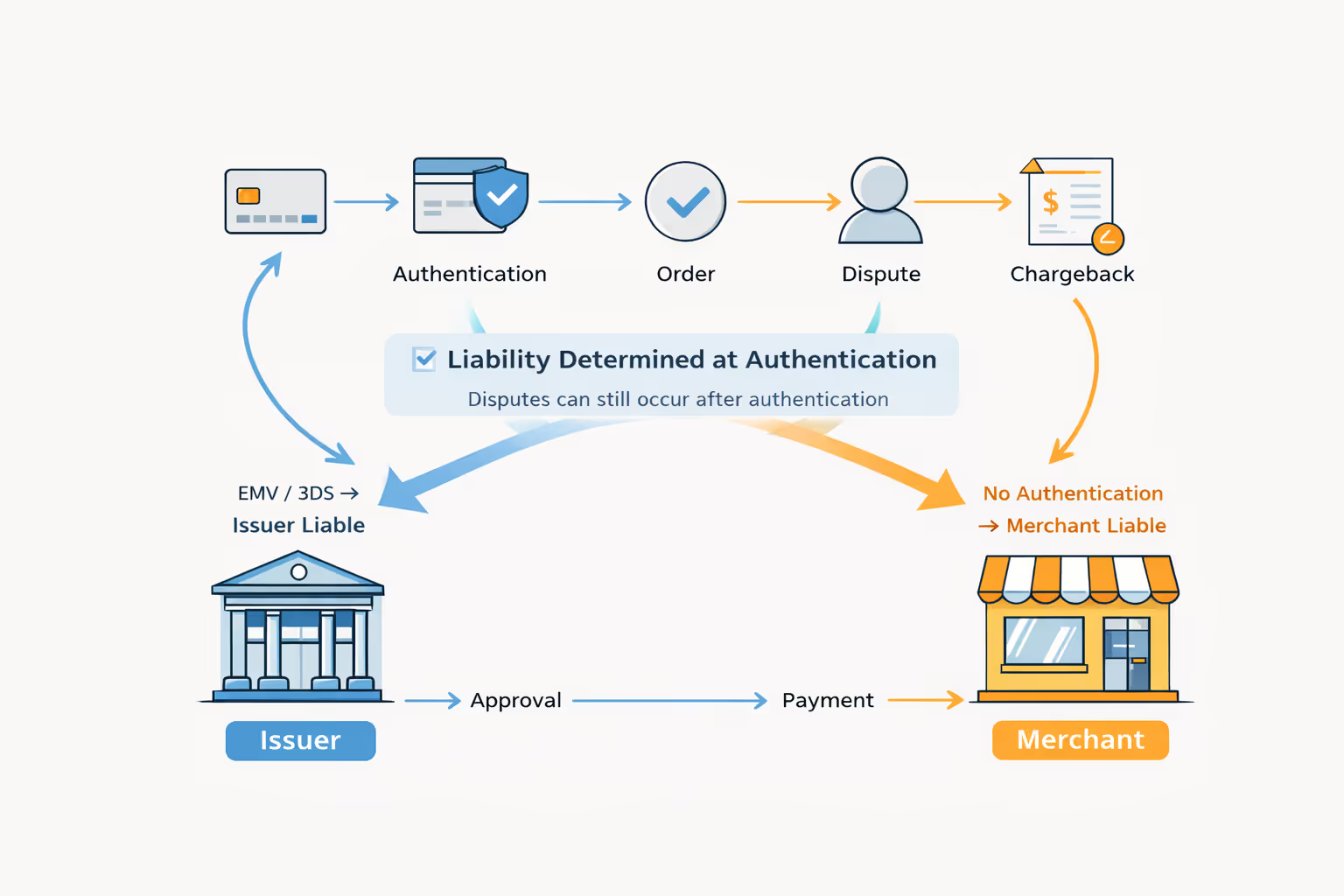

Les alertes de prévention des rétrofacturations sont des notifications envoyées par les banques émettrices avant le début d'un litige afin d'aider les commerçants à savoir quand un titulaire de carte engage une procédure de contestation. Elles sont acheminées via des réseaux tels que Verifi (une filiale de Visa bénéficiant d'une large couverture aux États-Unis) et Ethoca (une filiale de Mastercard bénéficiant d'une couverture plus étendue au Canada, en Europe et en Asie).

Lorsqu'un commerçant s'inscrit à un service d'alerte de prévention des rétrofacturations, celui-ci lui accorde un délai de 24 à 72 heures pour régler le litige et éviter qu'il ne dégénère en rétrofacturation.

Comment fonctionne une alerte de rejet de paiement : zoom sur Chargeflow

Les alertes de rejet de débit s'appuient sur les données des réseaux de cartes pour vous aider à anticiper un rejet de débit imminent et à déterminer la meilleure façon de gérer le dossier. Chargeflow sont directement reliées aux réseaux de cartes. Le système est immédiatement averti dès qu'un litige est ouvert.

Voici comment cela fonctionne :

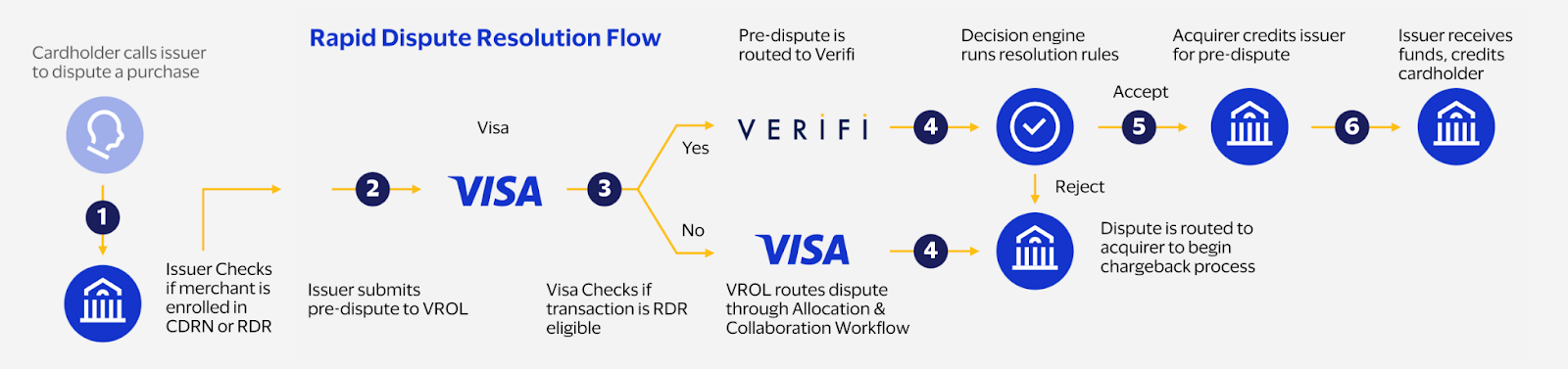

- Un titulaire de carte contacte l'émetteur de sa carte via une application, par téléphone, par chat ou via un portail dédié pour contester une transaction.

- L'émetteur examine le cas et le transmet. Si celui-ci peut faire l'objet d'une résolution, l'émetteur le transmet à Verifi CDRN/RDR ou à Ethoca Alerts.

- Grâce à sa technologie exclusive de détection des fraudes et à son intégration poussée avec Verifi et Ethoca, Chargeflow une notification en temps réel concernant la transaction contestée.

- Chargeflow des notifications en temps réel par e-mail, via une API ou depuis le tableau de bord, comprenant les détails de la transaction, le code de motif et les informations relatives au titulaire de la carte (dans le respect de la réglementation en matière de protection des données).

- Lors de l'intégration de Chargeflow , votre système pourra alors marquer la transaction pour qu'elle soit examinée par un opérateur ou procéder à son remboursement automatique, en fonction de vos règles spécifiques.

- Le rejet de débit est évité et n'est pas pris en compte dans votre taux de contestation.

💡 Chargeflow factureChargeflow uniquement pour les rétrofacturations évitées, et non pour les alertes elles-mêmes. Cela signifie que Chargeflow , en votre nom, d'identifier les transactions et d'effectuer les remboursements, et que vous ne recevrez pas d'alertes en double provenant de différents prestataires.

L'impact des rétrofacturations et l'importance des alertes

Selon la documentation de Visa, «les rétrofacturations peuvent prendre beaucoup de temps et mobiliser d'importantes ressources. De plus, pour les commerçants, le processus consistant à répondre aux litiges, à rassembler des preuves et à attendre le dénouement peut détourner leur attention des activités quotidiennes. »

Nous avons mené plusieurs études sur l'effet multiplicateur des rétrofacturations. Chaque rétrofacturation de 100 $ coûte entre 3 et 4,6 fois plus cher

Le coefficient multiplicateur de 4,6 pour chaque rejet de paiement d'un montant de 1 $ n'est pas arbitraire. Il s'agit du coût réel que doivent supporter les commerçants lorsque les titulaires de carte initient des rejets de paiement frauduleux, selon LexisNexis. Une seule flambée de ces rejets amplifie ce coût de manière exponentielle. Cela pousse les commerçants à se tourner vers des programmes de surveillance des réseaux et les expose à de lourdes sanctions. Nous approfondirons ce sujet dans une section ultérieure.

Pourquoi les alertes de rejet de paiement sont-elles importantes ?

Pour vous aider à comprendre pourquoi les alertes de rejet de paiement font une telle différence, voici une étude de cas tirée de la réalité.

Dizzy Path gère une petite entreprise de coffrets par abonnement. Tout allait plutôt bien. Jusqu'à ce matin-là. Elle s'est réveillée face à la situation de rejet de paiement la plus frustrante qu'elle ait jamais connue.

Une cliente s'est abonnée, a payé deux mois d'avance et a reçu les deux colis. Elle disposait des informations de suivi et de la preuve que la cliente avait ouvert ses e-mails. Malgré cela, celle-ci a demandé deux fois le remboursement pour « transaction non autorisée ». Elle a fourni toutes les preuves nécessaires, mais les banques ont donné raison à la cliente à chaque fois.

Je n'en sais pas plus que vous : c'est un cas typique de fraude amicale. Les petites entreprises s'en sortent rarement.

Mais les choses auraient pu se passer tout autrement. Si Dizzy Path avait disposé d'alertes en cas de rejet de paiement, elle aurait pu réagir immédiatement en remboursant la transaction. Elle aurait ainsi pu éviter des pertes équivalentes à 4,6 fois la valeur de la transaction.

Que se passe-t-il lorsque vos rétrofacturations augmentent brusquement ?

Lorsque les litiges se multiplient, qu'ils soient dus à des vagues saisonnières de fraude, à des abus de polices d'assurance ou à des problèmes d'évolutivité, les répercussions sont rapides et multiples :

- Impact financier immédiat: chaque rejet de paiement réduit à néant le flux de trésorerie d'exploitation tout en entraînant des frais et des coûts liés à la contre-passation. Comme nous l'avons souligné précédemment, les pertes réelles s'accumulent rapidement. Une vente de 100 $ peut coûter au total au moins 360 $.

- Augmentation des ratios et application des règles réseau: le programme VAMP de Visa suit un ratio basé sur le nombre. Le dépassement des nouvelles limites plus strictes déclenche :

- Amendes.

- Réserves de roulement ou provisions pour dividendes.

- Des cadences de traitement plus élevées.

- Restrictions du compte ou résiliation pure et simple.

- Pression exercée par les processeurs et les acquéreurs: sous le regard attentif du programme VAMP, les acquéreurs surveillent les commerçants de très près. Ils imposent souvent des seuils plus stricts aux commerçants afin de rester en conformité. Cela se traduit par des avertissements fréquents, des restrictions de volume ou des déclassements forcés.

- Atteinte à la réputation et frein à la croissance: des problèmes récurrents sont le signe d'une mauvaise expérience utilisateur, ce qui nuit à la confiance des clients, à l'acquisition et à la fidélisation. Les signaux de risque élevé limitent l'expansion vers de nouveaux marchés ou de nouveaux moyens de paiement.

- Surcharge opérationnelle: votre formidable équipe chargée de l'expérience client continuera à crouler sous les vérifications manuelles inutiles, les demandes de justificatifs et les interventions d'urgence, au lieu de se concentrer sur son cœur de métier.

- Les pics d'activité ont souvent un effet boule de neige: un schéma non résolu encourage les récidivistes. Cela crée un cercle vicieux d'abus. Les alertes de prévention des rétrofacturations permettent d'intervenir à un stade précoce.

Si vous faites le calcul du coût des alertes de rejet de paiement, vous vous rendrez compte que ce service s'autofinance pratiquement tout seul.

« En partageant en temps quasi réel les données relatives aux fraudes et aux litiges fournies par les émetteurs, les alertes de rejet de débit permettent aux commerçants de réagir rapidement aux rejets de débit potentiels en suspendant l'exécution de la commande, en remboursant l'achat et, ainsi, en évitant purement et simplement le recours au rejet de débit. Tant pour les commerçants que pour les émetteurs, cela accélère le processus de règlement des litiges et offre non seulement une meilleure expérience client, mais réduit également les coûts opérationnels liés à la gestion des rejets de débit. » -- Mastercard.

Combien coûtent les alertes de rejet de débit ?

Les alertes de rejet de débit sont généralement facturées à l'unité. Les coûts varient en fonction du prestataire, du volume de transactions et du réseau de cartes concerné.

- Réseaux directs : environ 40 $ par alerte (Ethoca propose souvent des tarifs inférieurs à ceux de Verifi), avec des barèmes en fonction du volume et des montants minimums pour les inscriptions directes.

- Plateformes (Chargeflow) : Rémunération au résultat (29 $ facturés uniquement en cas de rejet de demande de remboursement).

- D'autres revendeurs peuvent facturer chaque alerte de litige émise.

Dans l'ensemble, le modèle tarifaire Chargeflow est le plus flexible et rend les alertes accessibles, en vous proposant Verifi et Ethoca pour une couverture plus étendue sans avoir à recourir à deux intégrations distinctes.

Quel pourcentage de rétrofacturations les alertes permettent-elles d'éviter ?

De nombreux prestataires affirment pouvoir garantir, de manière réaliste, une réduction globale des rétrofacturations de 30 à 40 %. À l'inverse, l'étude de cas portant sur Chargeflow fait état d'une réduction des rétrofacturations d'environ 90 %, alors même que le taux de réussite des litiges a doublé au cours de la période considérée.

Voici donc les faits :

- Mise en œuvre standard: réduction globale de 30 à 40 %.

- Amélioration de la plateforme: jusqu’à 90 % de configurations automatisées par l’IA (Chargeflow via Verifi + Ethoca + fonctions propriétaires de mise en correspondance, de déduplication et de remboursements automatiques ciblant la fraude amicale et les abonnements).

Encore une fois, faites le calcul. En termes de retour sur investissement, avec un coût de 29 $ par succès, Chargeflow permettent d'atteindre rapidement le seuil de rentabilité. À proximité des seuils VAMP, elles évitent des amendes bien supérieures à leur coût, ce qui en fait une infrastructure à fort retour sur investissement plutôt que de simples options supplémentaires.

Comment savoir si votre entreprise a besoin d'alertes de rejet de paiement

Si vous vous demandez si votre entreprise a besoin d'alertes de prévention des rétrofacturations, certains signes révélateurs peuvent vous aider à y voir plus clair. Certains schémas récurrents et signaux d'alerte rendent ces alertes indispensables. Utilisez les indicateurs suivants pour déterminer si ces alertes pourraient vous faire gagner du temps, vous faire économiser de l'argent et vous éviter les tracas liés au règlement des litiges.

Indicateurs forts :

- Ratio proche de 0,5 % ou supérieur à ce seuil, ou signalé comme « supérieur à la norme » ou « excessif ».

- La fraude amicale représente la majeure partie de vos litiges (ce phénomène est fréquent chez les commerçants proposant des abonnements, des biens numériques et des produits haut de gamme).

- Pics récents, alertes du processeur ou alertes VAMP.

- Volume pour lequel les frais liés aux alertes sont inférieurs aux pertes évitées (par exemple, plus de 100 litiges par mois).

Il peut y avoir des cas exceptionnels qui ne figurent pas dans la liste de contrôle. N'hésitez pas à consulter nos experts pour prendre une décision éclairée, en particulier si vous commencez à développer votre activité.

Pouvez-vous gérer vous-même les alertes de rejet de paiement ?

Bien sûr que tu peux. Tout comme tu peux tenir ta propre comptabilité à l'aide de tableurs.

Voici ce que les commerciaux ne vous disent jamais à propos de la gestion autonome des alertes : il ne s’agit pas simplement de « consulter un tableau de bord ». Vous vous connectez au portail d’Ethoca, puis à celui de Verifi, puis à l’interface RDR de votre prestataire de services de paiement. Chaque alerte vous oblige à jouer les détectives et à effectuer toutes les étapes intermédiaires. Vous devez localiser la transaction, récupérer les détails de la commande, vérifier si elle a été expédiée, vérifier si un remboursement est déjà en cours, déterminer la meilleure réponse à apporter, la mettre en œuvre et tout documenter.

Pour cinq alertes, c'est agaçant, mais gérable. Mais pour cinquante ? Vous avez passé tout votre mardi à saisir des données au lieu de développer votre entreprise.

Mais le véritable coût, ce ne sont pas les heures de travail. C'est ce qui vous échappe. Sans données agrégées, vous ne pouvez pas constater qu'un même client conteste une commande sur trois, quel que soit le magasin. Ni qu'une gamme de produits spécifique génère dix fois plus d'alertes, ni que votre taux de fraude a grimpé en flèche après cette campagne TikTok. Vous avancez à l'aveuglette, en payant 30 dollars par alerte pour ce privilège.

Est-ce que ça vaut le coup alors qu'il existe une meilleure alternative ? Je n'en sais pas plus que toi !

Comment les analyses de réseau renforcent la prévention des rétrofacturations

Les litiges liés aux cartes se déroulent généralement en deux étapes :

- Demande de renseignements

- Rétrofacturation.

Les vérifications sur le réseau précèdent les alertes. Grâce à des programmes tels que « Order Insight » de Visa et « Consumer Clarity » de Mastercard, ces vérifications vous permettent de mettre fin aux litiges dès leur détection.

Voici comment les demandes de renseignements au niveau du réseau contribuent à renforcer la prévention des rétrofacturations (conformément au processus de rétrofacturation présenté précédemment) :

- Un titulaire de carte conteste un prélèvement auprès de sa banque.

- Au lieu de procéder directement à un rejet de débit, l'émetteur procède à une vérification préalable. Il consulte le réseau de renseignements pour obtenir les détails de la transaction. Cela comprend le nom de votre entreprise, la description de l'achat, la confirmation de livraison et les coordonnées du client.

- Dans certains cas, ils vous contacteront pour vous demander des pièces justificatives. Si le titulaire de la carte voit «Chaussures de course Nike, livrées le 15 janvier »au lieu d’une description énigmatique du commerçant, les acheteurs de bonne foi reconnaissent souvent la transaction et renoncent à la contestation.

En résumé, les demandes de renseignements du réseau aident les commerçants à résoudre les litiges avant que l'émetteur ne lance la procédure de rejet de débit. Il est donc essentiel d'apporter une réponse précise et rapide. Cela nécessite une intégration en temps réel entre les réseaux de demandes de renseignements et votre système de gestion des commandes.

Plateformes d'alertes et d'outils de prévention des rétrofacturations

L'écosystème de prévention des rétrofacturations est un réseau fragmenté composé de systèmes de vérification, de fournisseurs d'alertes, de programmes de résolution des litiges et de vos propres données transactionnelles, dispersées entre les prestataires de paiement, les systèmes de gestion des commandes et les plateformes de traitement des commandes.

Les gérer séparément entraîne un véritable chaos opérationnel. Une demande de renseignements arrive. Mais votre description générique du commerçant ne permet pas d'identifier les achats. Une alerte vous signale un litige imminent. Mais vous devez parcourir manuellement les différents systèmes pour retrouver la commande. Et ainsi de suite.

Certains commerçants résolvent ce problème en optant pour une plateforme de prévention. Mais toutes les plateformes ne se valent pas. En voici un bref aperçu :

- Fournisseurs proposant uniquement des alertes vous donnent accès aux alertes, mais vous laissent le soin de vous occuper du rapprochement, de la gestion et de l'analyse. Vous devez vous connecter à plusieurs tableaux de bord et faire correspondre manuellement les alertes aux commandes.

- Les solutions intégrées à une passerelle de paiement (Stripe , Chargebee) offrent un certain confort si vous utilisez déjà leur plateforme. Mais elles vous enferment dans leur écosystème. Changer de prestataire de paiement implique de reconstruire de A à Z votre infrastructure de prévention.

- Les plateformes de prévention « full-stack » (Chargeflow, Kount, Signifyd) regroupent la gestion des alertes, des demandes de renseignements et des litiges grâce à l'enrichissement automatisé des données et au rapprochement intersystèmes.

La différence réside toutefois dans le niveau d'automatisation, la sophistication de l'IA et le fait qu'ils gèrent la représentation ou se contentent de la prévention.

Qu'est-ce qui distingue les meilleures plateformes de gestion des rejets de paiement ?

- Une véritable automatisation : se contente-t-elle de regrouper des données, ou permet-elle réellement de prendre des mesures générant un retour sur investissement positif ? Le remboursement automatique des alertes valides, l'enrichissement des demandes sans intervention manuelle et l'orientation des décisions en fonction de la probabilité de réussite sont bien plus importants que les tableaux de bord.

- L'intelligence, pas seulement des données: la reconnaissance de schémas permettant d'identifier les récidivistes, l'évaluation des risques au niveau des produits et la prévision de la probabilité de litige transforment les alertes brutes en avantage stratégique.

- Couverture sur l'ensemble du cycle de vie : les plateformes qui se concentrent uniquement sur la prévention vous laissent désemparés lorsque des litiges surviennent malgré tout. La gestion intégrée des recours, associée à la génération de preuves, garantit un système unique, une stratégie unique et une protection complète.

- Une tarification transparente : certaines plateformes facturent un montant fixe par alerte, majoré de frais proportionnels. Chargeflow des honoraires transparents, calculés en fonction des résultats obtenus, sur les litiges résolus. Il est important de bien comprendre le coût total en fonction de votre volume d'activité.

La stratégie doit être simple. Les outils d'analyse vous aident à bloquer les cas à la source, les alertes détectent le reste, et la réclamation intervient pour les cas restants. Une couverture complète des rétrofacturations optimise la couverture et les exemptions VAMP.

Alertes de rétrofacturation entièrement gérées vs. gérées en autonomie

Le choix entre gérer soi-même les alertes ou externaliser cette tâche vers une plateforme entièrement gérée n'est pas une question de capacité. C'est une question de rentabilité et d'échelle. Examinons les avantages et les inconvénients de chaque stratégie :

| Facteur | En autogestion | Entièrement géré |

|---|---|---|

| Tâches quotidiennes | Se connecter à plusieurs portails (Ethoca, Verifi, RDR). Repérer la transaction, vérifier l'état de la commande et de l'expédition, puis effectuer manuellement les remboursements. Cela prend généralement entre 10 et 20 minutes par alerte. | Les alertes sont traitées automatiquement à l'aide de l'IA et de règles prédéfinies. Les commerçants n'examinent que les cas exceptionnels. Cela prend généralement 2 à 3 minutes par cas signalé. |

| Vitesse | Le délai de réponse dépend du moment où les tableaux de bord sont consultés. La nuit ou le week-end, des retards peuvent survenir, et certaines alertes expirent dans les 24 heures. | Les réponses automatiques sont envoyées dans un délai d'environ 15 à 30 minutes, 24 heures sur 24, 7 jours sur 7, quel que soit l'heure ou le jour. |

| Précision | Risque accru de remboursements en double entre les réseaux, d'alertes non détectées pendant les périodes de forte affluence et d'erreurs de recoupement manuel. | La déduplication automatique évite les doubles remboursements et garantit une précision constante, même en cas de volumes importants. |

| Coûts réels | Frais de réseau (20 $, 40 $ par alerte) plus frais de main-d'œuvre (environ 15 minutes par alerte). Les alertes manquées donnent lieu à une refacturation intégrale des coûts. Exemple : 100 alertes à 30 $/heure ≈ 750 $ de frais de main-d'œuvre mensuels, plus les frais de réseau. | Une tarification basée sur les résultats avec des plateformes telles que Chargeflow. Permet de détecter davantage d'alertes et d'éviter des rétrofacturations supplémentaires. |

| Mise à l'échelle du volume | 50 alertes ≈ 12 heures par mois. 500 alertes ≈ 120 heures par mois, ce qui finira par nécessiter du personnel dédié. | La charge de travail opérationnelle reste pratiquement constante, quel que soit le volume d'alertes ; seules les vérifications des exceptions augmentent légèrement. |

| Perspectives | Suivi manuel à l'aide de tableurs. Il est difficile d'identifier les tendances, les récidivistes ou les produits problématiques. | Les analyses automatisées fournissent des taux de prévention par réseau, permettent de détecter les récidivistes, mettent en évidence les tendances au niveau des produits et assurent le suivi du retour sur investissement. |

| Conformité VAMP | Taux de litiges calculés manuellement et suivis a posteriori. | Suivi en temps réel des taux de litiges, avec des demandes d'exemption automatisées et des alertes précoces lorsque les seuils sont sur le point d'être atteints. |

| Idéal pour | <1,000 transactions/month, fewer than 20 alerts/month, simple product lines, and merchants comfortably below dispute limits. | Plus de 2 000 transactions par mois, plus de 50 alertes par mois, des équipes réduites, plusieurs produits, ou des commerçants approchant le seuil de contestation de 0,50 %. |

| Seuil de rentabilité | La main-d'œuvre reste rentable pour environ 20 à 40 alertes par mois (en supposant un coût horaire de 25 à 40 $). | Le retour sur investissement devient généralement positif à partir d'environ 50 à 75 alertes par mois, grâce aux économies de main-d'œuvre et à l'augmentation des taux de détection. |

Pour les commerçants en pleine expansion, en particulier ceux qui approchent ou dépassent la limite imposée par les réseaux de cartes, les alertes entièrement gérées constituent un outil de gestion des risques incontournable.

Premiers pas avec les alertes de prévention des rétrofacturations

L'activation Chargeflow est très simple. Suivez les étapes ci-dessous pour une configuration rapide et réussie.

Si vous utilisez déjà Chargeflow, procédez comme suit :

1. Rendez-vous dans l'onglet « Alertes » et cliquez sur «Activer maintenant ».

2. Sélectionnez le ou les prestataires de paiement qui vous conviennent.

3. Saisissez votre description de transaction exactement telle qu'elle apparaît dans le tableau de bord de votre prestataire de services de paiement ou de votre passerelle de paiement (en respectant la casse). Vous la trouverez généralement dans les paramètres « Transaction », « Paiement » ou « Description de transaction ».

💡 Besoin d'aide ? Lisez : Comment trouver votre description de paiement.

4. Ajoutez un moyen de paiement si ce n'est pas déjà fait.

💡 Chargeflow temporairement un montant de 100 $ pendant 7 jours afin de vérifier votre éligibilité. Les fonds vous seront ensuite intégralement remboursés.

5. Surveillez vos e-mails : Chargeflow vous demandera l'autorisation d'accéder à votre prestataire de paiement pour effectuer un remboursement. Cette étape est obligatoire ; les alertes ne seront pas activées tant que l'accès n'aura pas été accordé.

🚨 Veuillez effectuer cette étape sans tarder afin d'éviter tout retard dans votre intégration.

Si vous découvrez Chargeflow, procédez comme suit :

- Installez « Chargeflow » à partir de Stripe, Shopify, ou via WooCommerce.

- Suivez les étapes ci-dessus.

Une fois cette procédure terminée, vous commencerez à recevoir des alertes dans les 24 heures. Bien que le processus d'inscription aux alertes puisse prendre jusqu'à 14 jours en raison des délais d'inscription variables selon les prestataires, vous commencerez à recevoir des alertes de certains d'entre eux presque immédiatement.

Conclusions sur les alertes de rejet de paiement

Lorsqu'un risque est détecté à un stade précoce, la meilleure stratégie consiste à agir avant qu'il ne se transforme en perte. C'est là tout l'intérêt des alertes de rejet de paiement dans le domaine des paiements modernes : une intervention précoce, des conséquences maîtrisées et des coûts prévisibles dans un système qui, sans cela, serait purement réactif.

Nous avons expliqué le fonctionnement du système. Les titulaires de carte contestent une transaction, les prestataires tels que Chargeflow via Verifi, Ethoca et leur infrastructure propriétaire, et vous intervenez avant que la situation ne s'aggrave. Nous avons également examiné pourquoi les solutions autogérées ne fonctionnent pas à grande échelle, en quoi la configuration automatisée repose sur un processus « plug-and-play » fluide, et comment les requêtes au réseau offrent une protection par pré-alerte.

Dans le contexte actuel, les alertes ne sont plus une option pour les commerçants à forte croissance. Avec le durcissement des mesures VAMP et la flambée des fraudes, une interception proactive vous permet de garder le contrôle. Encore une fois, si les taux augmentent progressivement ou si des pics de rétrofacturation se profilent, mettre en place dès maintenant des alertes de prévention des rétrofacturations est une décision judicieuse. Ne pas agir revient à perdre des revenus.

Prenez rendez-vous avec notre équipe commerciale pour bénéficier d'une aide à la mise en route, ou cliquez ici pour commencer dès maintenant.

Recevez des alertes de rétrofacturation qui permettent réellement de mettre fin aux litiges

Vous pouvez détecter un litige avant qu'il ne donne lieu à un rejet de débit, plutôt que de vous en rendre compte une fois que les fonds ont déjà été prélevés. Chargeflow de bout en bout la prévention et la gestion des litiges, avec une garantie de retour sur investissement multiplié par 4.

Commencez gratuitementDes rétrofacturations ?

Ce n'est plus votre problème.

Récupérez 4 fois plus de rétrofacturations et prévenez jusqu’à 90 % de celles à venir, grâce à l’IA et à un réseau mondial de 20 000 commerçants.

.png)