%201.svg)

Gagner face Stripe : votre guide pour protéger votre entreprise en 2026

Des rétrofacturations ?

Ce n'est plus votre problème.

Récupérez 4 fois plus de rétrofacturations et prévenez jusqu’à 90 % de celles à venir, grâce à l’IA et à un réseau mondial de 20 000 commerçants.

- De quoi s'agit-il ? Stripe surviennent lorsqu'un titulaire de carte conteste une transaction auprès de sa banque ; Stripe vos justificatifs, mais c'est l'émetteur de la carte qui prend la décision finale.

- Les frais : Stripe des frais de litige de 15 $ lorsqu'un rejet de débit est déposé, auxquels s'ajoutent des frais de contestation de 15 $ si vous contestez ce rejet (soit un total de 30 $ si vous perdez). Le remboursement d'un montant contesté entraîne l'annulation des frais de contestation.

- Délais : la procédure complète dure environ 2 à 3 mois ; vous ne disposez que de 7 à 21 jours pour fournir les justificatifs, selon le réseau de cartes.

- Comment réussir : Vérifiez le code de motif, fournissez des éléments de preuve pertinents (AVS/CVC, correspondance des adresses IP, suivi, transactions antérieures incontestées) et utilisez les technologies CE3.0 et 3D Secure lorsque cela est possible.

- Surveillez votre taux de litiges : un taux supérieur à environ 0,75 % est considéré comme à haut risque et peut entraîner la mise en place de programmes de surveillance, la constitution de provisions ou la résiliation Stripe .

- Automatisez le processus : Chargeflow automatiquement les alertes, les pièces justificatives et le dépôt des dossiers, ce qui permet d'augmenter les taux de réussite grâce à une tarification à la réussite.

Les rétrofacturations peuvent réduire considérablement votre chiffre d'affaires et mettre en péril votre Stripe .

Les pertes ne cessent d'augmenter, et les tendances sont similaires sur l'ensemble des réseaux de cartes. Cependant, chaque marque de carte et chaque plateforme de paiement, comme Stripe, applique des procédures spécifiques et impose des exigences en matière de preuves que vous devez bien comprendre pour obtenir gain de cause.

Lorsqu'un titulaire de carte dépose une réclamation via Stripe, la plateforme joue le rôle d'intermédiaire et vous aide à transmettre vos justificatifs à ses partenaires financiers ou à l'émetteur de la carte.

Le rôle Stripe consiste à transmettre vos justificatifs, et non à statuer sur le résultat. Cette décision revient à l'émetteur de la carte, qui évalue si vos justificatifs sont conformes à ses règles. Si ce n'est pas le cas, l'émetteur rejettera votre demande et accordera le remboursement au titulaire de la carte. Ce processus prend généralement entre 60 et 75 jours, selon la marque de la carte concernée (Visa, Mastercard, American Express et Discover).

Poursuivez votre lecture pour mieux comprendre le cycle de vie Stripe , découvrir des conseils étape par étape pour remporter les litiges grâce à des preuves solides, prendre conscience des dangers liés à un nombre excessif de rétrofacturations, apprendre comment réduire votre taux de litiges et connaître les mesures proactives à prendre pour prévenir les rétrofacturations avant qu'elles ne surviennent.

Comprendre Stripe

Stripe surviennent lorsque les titulaires de carte contestent des transactions auprès de leur banque, ce qui déclenche une procédure dans le cadre de laquelle vous, en tant que commerçant, devez prouver la validité de la transaction. Avant de lancer une Stripe officielle Stripe , certains émetteurs de cartes choisissent souvent d’enquêter sur un paiement et de demander des informations complémentaires concernant le prélèvement. Cette procédure préliminaire est appelée « demande de renseignements » ou « demande de vérification ».

Pour éviter qu'une demande de renseignements ou une récupération ne donne lieu à un rejet de paiement, veuillez transmettre tous les documents pertinents à Stripe procéder à un remboursement intégral si nécessaire. Le remboursement permet de résoudre la demande, et Stripe alors aux frais de contre-réclamation.

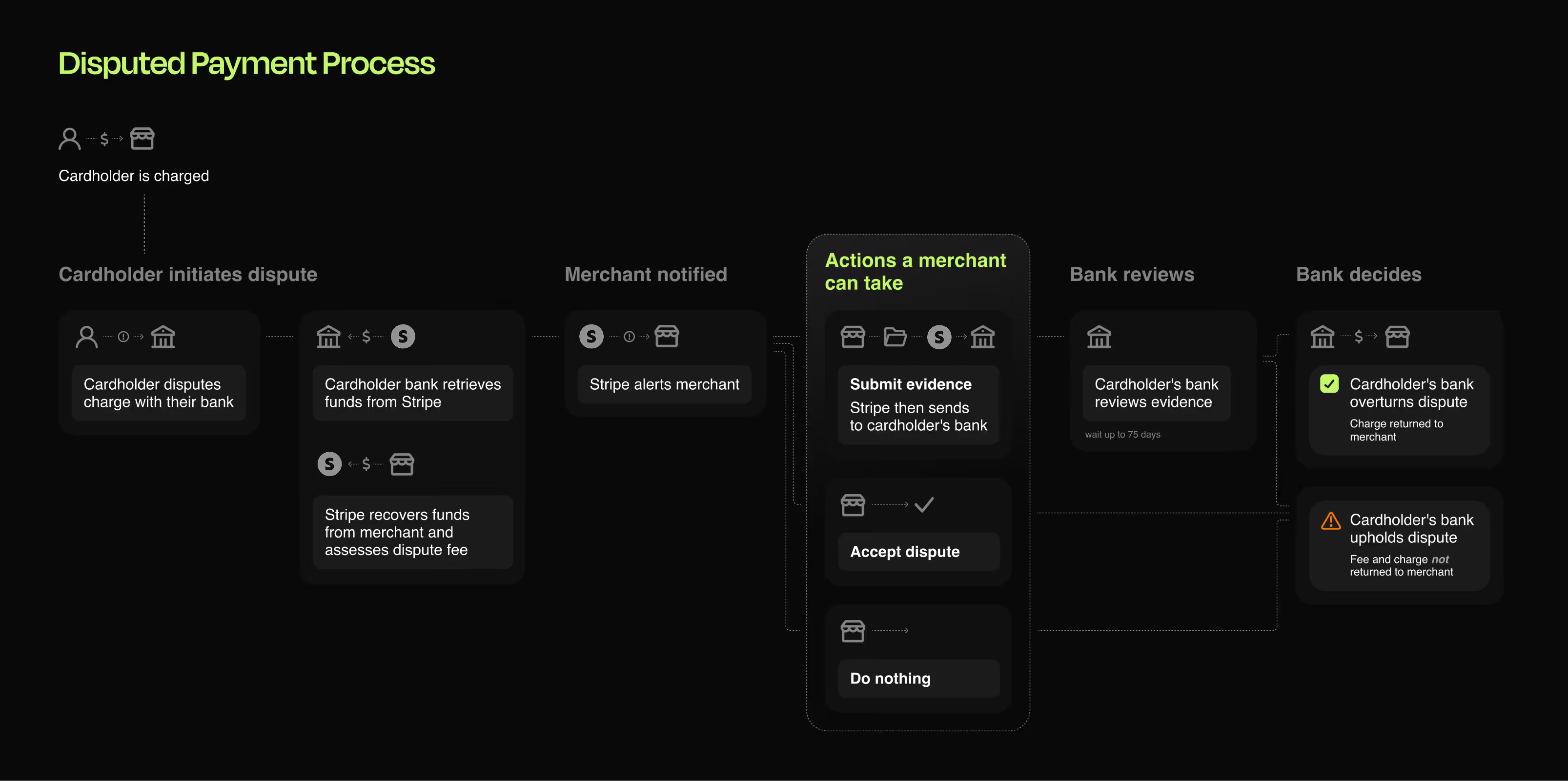

La plupart des demandes de renseignements et des remboursements sont motivés par le fait que le titulaire de la carte affirme ne pas reconnaître une transaction. L'illustration ci-dessous explique le fonctionnement Stripe :

Cycle de vie type d'un Stripe

Voici comment fonctionne un Stripe en cinq étapes :

- Étape 1 : Le titulaire de la carte conteste une transaction: le titulaire de la carte contacte sa banque en invoquant des motifs tels que « transaction non reconnue » ou « produit non reçu ». La banque prélève le montant contesté sur Stripe.

- Étape 2 :Stripe les fonds: Stripe la totalité du montant sur votre compte marchand et facture des frais de litige de 15 $.

- Étape 3 : Stripe une notification de contestation: vous recevez une notification via le Stripe , par e-mail, via des webhooks et via l'API. Cette notification comprend le code de motif, le montant contesté et le délai de réponse.

- Étape 4 : Vous choisissez une réponse: À ce stade, vous pouvez choisir entre :

- Accepter le litige (sans contestation).

- Contestez cette décision en fournissant des justificatifs via Stripe guidée Stripe Stripe de nouveaux frais de contestation de 15 $, qui s'ajoutent aux frais de contestation existants (pour un total de 30 $ si vous perdez).

- Ne rien faire, ce qui revient à accepter le litige par défaut.

- Étape 5 : La banque du titulaire de la carte rend sa décision: L'issue du litige peut être l'une des suivantes :

- Vous avez gagné: vos preuves irréfutables ont suffi à réfuter la réclamation du client, et l'émetteur n'a d'autre choix que de reverser le montant du rejet de débit sur votre Stripe .

- Vous avez perdu: la banque a confirmé le rejet de débit en raison de preuves insuffisantes ou peu convaincantes de votre part. Le client conservera le montant du rejet de débit, et vous devrez vous acquitter à la fois des frais de contestation et des frais de rejet de débit (30 $).

⚠️Point clé: L'ensemble de la procédure de contestation, depuis le dépôt de la demande jusqu'à la décision de l'émetteur de la carte, prend généralement entre 2 et 3 mois. Ce délai ne peut généralement pas être raccourci, sauf si vous choisissez d'accepter la contestation directement via le Tableau de bord ou l'API. Les commerçants disposent de 7 à 21 jours pour contester un rejet de débit.

Maintenant que vous comprenez comment fonctionnent Stripe , voyons comment les remporter.

Comment gagner Stripe

Stripe les rétrofacturationsde«face cachée d’un paiement effectué »– et ils ont tout à fait raison ! En 2025, une rétrofacturation frauduleuse d’un dollar coûtera 4,61 dollars aux commerçants américains, soit une hausse de 37 % par rapport aux niveaux de 2020. Cela revient à payer l’achat d’un client et à subir des pénalités supplémentaires, à moins de se défendre.

Bien que les commerçants représentent désormais une part importante de leurs demandes de remboursement, leur taux de réussite reste infime (8,1 %, selon le rapport 2025 de Mastercard sur les demandes de remboursement). Pourquoi ? Beaucoup d'entre eux ne disposent pas d'une procédure claire ou ont du mal à fournir des justificatifs manuellement.

Suivez ces étapes pour améliorer votre taux de réussite dans les litiges.

Étape 1 : Valider le litige

Vérifiez le code de motif pour déterminer si la demande est valable :

- Réclamations non fondées (par exemple, fraude interne) : contestez-les TOUJOURS en vous appuyant sur des preuves solides.

- Réclamations justifiées (par exemple, produit non livré ou double facturation) : envisagez de procéder à un remboursement ou de régler le problème directement avec le client. Vous devrez tout de même fournir Stripe les justificatifs de la conversation s’ils acceptent de retirer la réclamation.

Exemple: si le titulaire de la carte affirme que la transaction n'est pas reconnue, rassemblez des preuves, telles qu'une correspondance AVS, afin de démontrer que la facturation correspond à ses coordonnées et qu'il a bien autorisé la transaction.

Étape 2 : Présentez des preuves précises et en temps opportun avant que le silence ne se transforme en verdict

Lorsque vous répondez à la notification de rejet de paiement, rassemblez et transmettez les pièces justificatives pertinentes qui attestent de l'achat initial. Évitez les détails superflus, tels que les longues introductions, les descriptions inutiles du produit, les plaintes à l'encontre du client ou les commentaires sur le caractère injustifié du litige.

Les banques traitent chaque jour des milliers de litiges. Votre réponse doit donc se démarquer. Voici quelques exemples de pièces justificatives à fournir :

- Pour tout litige:

- Confirmation de commande avec les coordonnées du client.

- Confirmations AVS ou CVC.

- Une adresse IP correspondant à l'adresse de facturation.

- Transactions antérieures non contestées effectuées par ce même client.

- Pour les biens matériels :

- Informations de suivi avec confirmation de livraison.

- Signature du client à la livraison.

- Journaux de communication (par exemple, e-mail de confirmation de commande).

- Pour les produits numériques :

- Preuve du téléchargement ou de l'utilisation (par exemple, horodatage des connexions, activité du compte).

- Captures d'écran permettant d'établir un lien entre la transaction et l'identité du client.

🔔Conseil de pro: utilisez des outils d'automatisation tels que Chargeflow avec les fonctionnalités natives Stripe pour rationaliser la collecte de preuves. L'automatisation permet de récupérer des données complètes et contextualisées, notamment le score de fraude du client, ce qui augmente le taux de réussite jusqu'à 80 % dans les litiges liés à la fraude.

Étape 3 : Envoyer dans les délais impartis

Vous ne disposez que de 7 à 21 jours pour répondre, selon le réseau de cartes bancaires. Le non-respect de ce délai entraîne automatiquement le rejet de votre demande. Utilisez le formulaire guidé Stripe pour télécharger vos justificatifs, en veillant à ce que les fichiers :

- Lisibilité: utilisez une police de 12 points, bold , des encadrés ou une flèche pour attirer l'attention sur les informations pertinentes et évitez de surligner en couleur.

- Concentrez-vous: recadrez les captures d'écran pour ne montrer que les informations pertinentes (par exemple, la confirmation de livraison ou la signature) et expliquez en quoi elles sont pertinentes.

Exemple: pour un litige concernant un « produit non reçu », joignez un numéro de suivi indiquant que la livraison a bien été effectuée à l'adresse du titulaire de la carte (entouré sur la capture d'écran), accompagné de la mention suivante : « Ceci confirme la livraison le [date]. »

Étape 4 : Découvrez d'autres options

- Résolution directe: contactez le titulaire de la carte pour lui proposer un remplacement ou un avoir en magasin, en particulier s'il s'agit d'un litige portant sur un montant peu élevé. S'il accepte de retirer sa réclamation, transmettez la preuve de cette conversation à Stripe.

- Vérifier l'éligibilité au programme CE 3.0: si le litige remplit les conditions requises pour le programme CE 3.0, Stripe la plupart des éléments de preuve nécessaires, ce qui facilite la réponse.

- Utilisez 3D Secure : si la couverture du transfert de responsabilité s'applique via 3D Secure, fournissez des preuves documentaires afin de transférer la responsabilité à l'émetteur.

🔔Conseil de pro : Même en respectant toutes ces étapes (vérifier le code de motif du litige, rassembler des preuves convaincantes adaptées à la réclamation, soumettre le dossier dans un délai de 7 à 21 jours via le formulaire Stripe), vous risquez tout de même de perdre des litiges en raison de problèmes systémiques, tels que des politiques incohérentes des émetteurs de cartes, des erreurs humaines lors de l'examen des preuves, des notifications de litige tardives ou l'évolution des tactiques de fraude liées à l'IA. Ces défis systémiques rendent indispensable l'automatisation des réponses aux litiges afin de garantir la soumission de preuves cohérentes et exhaustives, capables de s'adapter aux schémas de fraude et de réduire les erreurs.

Les dangers d'un nombre excessif Stripe – et comment réagir si vous êtes déjà confronté à un taux de rétrofacturation élevé

Les réseaux de cartes surveillent de près les entreprises afin de détecter toute activité excessive en matière de rétrofacturation. Bien que les seuils varient légèrement d'un réseau à l'autre, un taux de contestation supérieur à 0,75 % est généralement considéré comme présentant un risque élevé. Le dépassement du taux de rétrofacturation fixé par le réseau de cartes peut avoir de graves conséquences pour votre entreprise, notamment :

- Programmes de surveillance: amendes mensuelles pouvant atteindre plusieurs milliers de dollars.

- Risques liés au compte: Stripe bloquer ou résilier votre compte, ce qui perturberait le traitement des paiements.

- Atteinte à la réputation: d'autres prestataires de services de paiement pourraient vous considérer comme présentant un risque élevé et refuser de vous accepter.

Stripe très au sérieux les rétrofacturations excessives. L'entreprise utilise l'apprentissage automatique pour surveiller les tendances des transactions, ce qui aide les commerçants à détecter lorsqu'ils s'approchent d'un seuil critique. Ces modèles identifient les comportements associés aux rétrofacturations et peuvent vous alerter en cas de problèmes potentiels.

Vous pouvez également faire le calcul vous-même. Pour déterminer votre taux de rétrofacturation, divisez le nombre total de rétrofacturations que vous avez reçues au cours d'un mois donné par le nombre de transactions traitées ce mois-là, puis multipliez le résultat par 100.

.avif)

Découvrez comment les différents réseaux de cartes calculent les taux de rétrofacturation.

Que faire si vous êtes confronté à un taux de rétrofacturation excessif

Il convient de souligner que le non-respect du ratio établi entre les rétrofacturations et les transactions constitue une infraction grave. Vous vous exposez à des restrictions, des amendes, des frais de traitement des paiements plus élevés, des coûts de déclaration onéreux, la constitution de réserves sur votre compte et la fermeture éventuelle de celui-ci.

Si vous vivez déjà ce cauchemar, nous vous conseillons de :

- Prévenir les nouveaux litiges : utilisez des descriptions de facturation claires, améliorez le service client et mettez en place le système 3D Secure. Chaque nouveau litige, qu'il soit gagné ou perdu, jouera en votre défaveur.

- Utilisez les alertes de rejet de débit: des outils tels que Chargelow Alerts vous informent des rejets de débit imminents avant qu'ils ne soient effectifs.

- Lutter contre la fraude: Stripe propose des solutions anti-fraude visant à réduire la fraude commise par des tiers, qui entraîne souvent des rétrofacturations.

- Automatisation des réponses aux litiges: des solutions telles que Chargeflow sont réputées pour offrir une prise en charge complète des rétrofacturations, depuis les alertes jusqu'à la collecte des preuves et au dépôt des réclamations, ce qui permet de gagner du temps et d'augmenter les taux de réussite, le tout en mode automatique.

Comme l'a déclaré Mastercard : « Les solutions les plus efficaces pour prévenir les rétrofacturations reposent sur un solide réseau de collaboration mondial. Les outils automatisés [...] aident les commerçants et les émetteurs à réduire considérablement la fraude interne grâce à des analyses de transactions et à des modèles de risque basés sur l'intelligence artificielle. Cette approche permet de détecter et de prévenir la fraude interne, ainsi que de valider les transactions légitimes effectuées par le titulaire de la carte. »

Découvrez comment Chargeflow WordtuneChargeflow réduire son taux de litiges de 29,7 %,Chargeflow diminuer les litiges frauduleux de 33,5 % et à multiplier par 5,4 son taux de recouvrement des rétrofacturations, tout en augmentant son chiffre d'affaires, comme l'indique Stripe.

Dites adieu aux Stripe

Le volume des contestations a augmenté de 8 % en 2024, en raison notamment de la fraude bienveillante et des piratages de comptes. Il est inquiétant de constater que 84 % des clients trouvent plus simple de déposer une contestation que de demander un remboursement (Chargeflow, 2025). Ainsi, laisser Stripe au hasard revient à laisser vos revenus sans protection.

Votre taux de contestations n'est pas qu'un simple chiffre. C'est un indicateur clé de la santé Stripe votre Stripe . Il est essentiel de lutter activement contre les contestations abusives et de les prévenir afin de garantir le bon fonctionnement de votre compte marchand et la pérennité de votre activité à long terme.

Plus de 20 000 commerçants ont utilisé des outils d'automatisation tels que Chargeflow pour simplifier leurs réponses, gagner du temps et augmenter leurs taux de réussite. Vous aussi, vous pouvez bénéficier de cette solution.

🔔Prêt à protéger vos revenus ? Contactez-nous pour découvrir comment mettre un terme aux agissements des fraudeurs et récupérer automatiquement les montants issus de litiges sans fondement. Vous ne payez que pour les affaires gagnées : tout le monde y gagne !

Des rétrofacturations ?

Ce n'est plus votre problème.

Récupérez 4 fois plus de rétrofacturations et prévenez jusqu’à 90 % de celles à venir, grâce à l’IA et à un réseau mondial de 20 000 commerçants.

.png)

.webp)

.webp)

%20(1).webp)