%201.svg)

Devoluciones de Stripe: explicación de las comisiones, la protección y la política

¿Devoluciones?

Ya no es tu problema.

Recupere cuatro veces más devoluciones y evite hasta el 90 % de las que se producen, gracias a la inteligencia artificial y a una red global de 15 000 comerciantes.

Las devoluciones de Stripe se rigen por las normas de las redes de tarjetas, no por las de Stripe, y el ciclo completo dura entre 2 y 3 meses, desde la presentación hasta la resolución. Los comerciantes disponen de un plazo de 7 a 21 días para responder; si no lo respetan, se considera una pérdida automática. Stripe supervisa de cerca los índices de devoluciones y puede suspender o cancelar cuentas antes de que los comerciantes superen los umbrales de la red de tarjetas. Desde junio de 2025, la estructura de tarifas de dos niveles de Stripe implica que una disputa perdida cuesta 30 $ solo en comisiones. La función Smart Disputes integrada en Stripe automatiza la presentación de pruebas, pero carece de integración con CRM, ofrece una transparencia limitada y solo impugna las disputas que considera ganables, a diferencia de aplicaciones integradas como Chargeflow.

Las devoluciones de Stripe son un mecanismo de protección del consumidor (impuesto por las redes de tarjetas). Existen porque el fraude, los errores de los comerciantes y las reclamaciones de los titulares de tarjetas son realidades inevitables dentro del ecosistema de pagos. Sin embargo, las devoluciones suponen un coste real para los comerciantes que aceptan tarjetas… un coste que deben gestionar de forma activa para mantener una buena reputación ante el proveedor de pagos.

Stripe cuida mucho sus relaciones con los adquirentes y los índices de disputas en toda la plataforma. Supervisa de cerca la actividad de devoluciones de los comerciantes y aplica los umbrales definidos en el contrato de servicios. Un ligero repunte o una tendencia al alza en las disputas puede dar lugar a un correo electrónico de advertencia, a menudo incluso cuando tu tasa se mantiene muy por debajo del 0,75 %, que es el valor de referencia del sector.

Cada señal de fraude o reclamación contribuye a tus índices de supervisión. Esto incluye transacciones ganadas, perdidas, retiradas, reclamaciones parciales y alertas tempranas de fraude (EFW). Visa, en particular, contabiliza la misma transacción dos veces si esta activa una EFW y posteriormente se convierte en una reclamación formal.

Los sistemas de inteligencia de riesgos de Stripe analizan continuamente los patrones y pueden detectar tendencias negativas con meses de antelación. Si los indicadores siguen empeorando, el Contrato de Servicios autoriza una serie de medidas correctivas, entre las que se incluyen la constitución de reservas, el retraso en los pagos, la suspensión, la rescisión y la inclusión en una lista negra.

En esta guía, analizaremos cómo Stripe evalúa y gestiona las devoluciones, los factores que influyen en el estado de tu cuenta y las medidas prácticas que puedes adoptar para mantener bajo control las devoluciones de Stripe.

¿Qué es una devolución de cargo en Stripe?

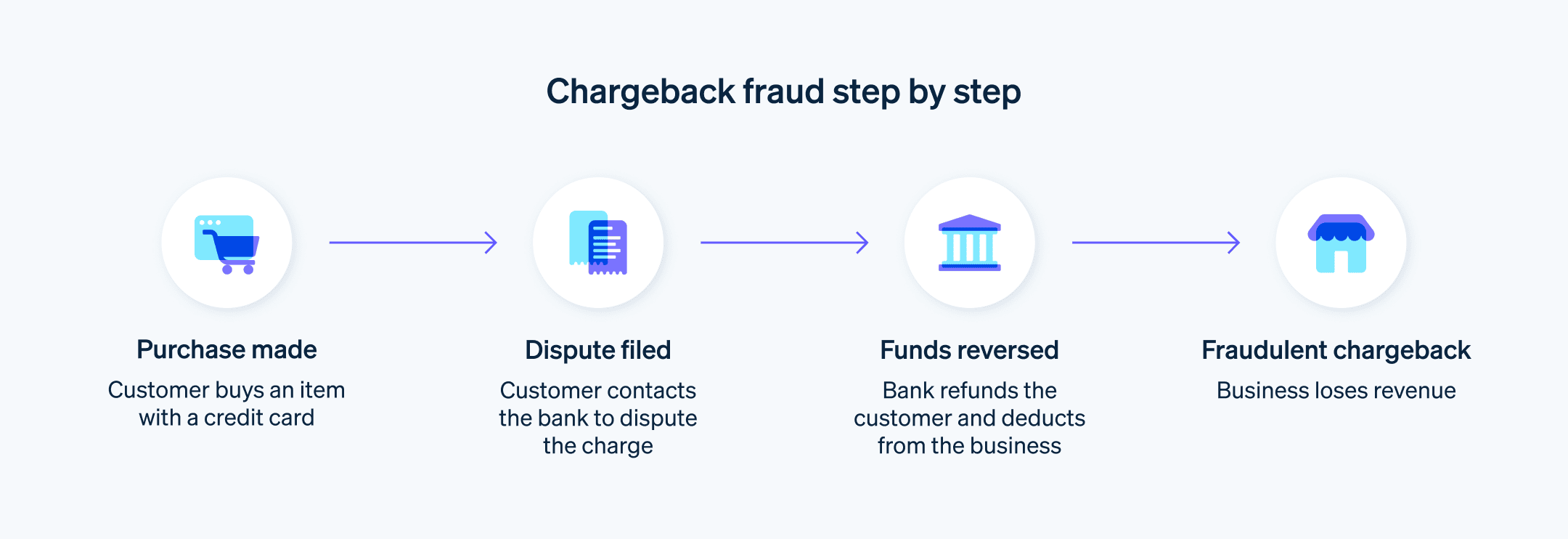

Una devolución de cargo en Stripe es una anulación de pago que se inicia cuando el titular de la tarjeta impugna una transacción ante el emisor de la tarjeta. Se trata de una medida de protección del consumidor aplicada por las entidades emisoras de tarjetas.

Las devoluciones de Stripe ofrecen a los titulares de tarjetas una vía de recurso en caso de que se les cobre indebidamente o no reciban los productos o servicios por los que han pagado. A diferencia de los reembolsos, que tú controlas y emites de forma voluntaria, las devoluciones sitúan al banco emisor al mando. Puedes impugnarlas, pero la anulación inicial del pago y la tasa de disputa correspondiente se aplican automáticamente, independientemente de si la reclamación se debe a un fraude legítimo, a un fraude por devolución o a un cambio de opinión del comprador.

Cómo funciona el proceso de devolución de cargo de Stripe

Al igual que todas las disputas de pago, las devoluciones de Stripe siguen un ciclo de vida estandarizado que está diseñado en gran medida por la red de tarjetas y lo inicia el banco emisor del titular de la tarjeta. Stripe actúa como intermediario neutral.

El ciclo completo suele durar entre dos y tres meses (en muchos casos), desde la presentación de la reclamación hasta su resolución definitiva, aunque su participación activa puede acortar los plazos del proceso de devolución:

Fase 1: Inicio de la reclamación por parte del titular de la tarjeta (reclamación previa o reclamación directa)

El titular de la tarjeta se pone en contacto con su banco para reclamar un cargo. Los motivos de las reclamaciones de los titulares van desde casos legítimos de fraude hasta problemas con la entrega de productos. Sin embargo, como ha revelado nuestra investigación, la mayoría de los casos se deben al «fraude amistoso ».

- El caso puede comenzar como una investigación o una alerta temprana de fraude (EFW/TC40). Esta señal de bajo nivel suele agravarse si se ignora.

- Si no se resuelve (por ejemplo, si no hay respuesta), el emisor lo eleva a una reclamación formal.

Paso 2: El emisor presenta la reclamación

Una vez que la entidad emisora de la tarjeta presenta una reclamación formal ante la red de la tarjeta, se produce una anulación inmediata del pago.

- La red deduce inmediatamente de Stripe el importe total objeto de la reclamación y las comisiones correspondientes.

- A continuación, Stripe deduce al instante de tu saldo vinculado el importe objeto de la reclamación y la comisión por recepción de reclamación de Stripe, tal y como se ha indicado anteriormente.

- Si tu saldo es insuficiente, se generará un saldo negativo (lo que podría dar lugar a retenciones o intentos de cobro).

Este proceso se lleva a cabo en tiempo real sin que el comerciante tenga que intervenir en absoluto.

Paso 3: Se abre la ventana de notificación de Stripe y la ventana del comerciante

Stripe te avisará de inmediato a través de:

- Panel de control (pestaña «Conflictos»)

- Correo electrónico

- Webhooks (charge.dispute.created)

- Eventos de la API

Obtendrás: el código del motivo de la reclamación, los detalles de la reclamación del titular de la tarjeta y la fecha límite para presentar las pruebas.

El plazo de respuesta en la mayoría de los casos es de 7 días (analizaremos los plazos con más detalle en la siguiente sección). No obstante, la fecha límite exacta aparecerá indicada en tu panel de control, y si no la respetas, se considerará una pérdida automática. El emisor ganará por defecto.

Etapa 4: Fase de respuesta del comerciante

Esta es la única fase que puedes controlar. Tú decides si:

- Acepta la disputa sin hacer nada o aceptándola explícitamente, lo que hace que la anulación sea definitiva y se cierre el caso.

- Responde a la reclamación presentando pruebas a través del panel de control o la API.

Solo tienes una oportunidad para presentar tus pruebas. Una vez enviada la documentación, no podrás modificarla.

Fase 5: Revisión y decisión del emisor

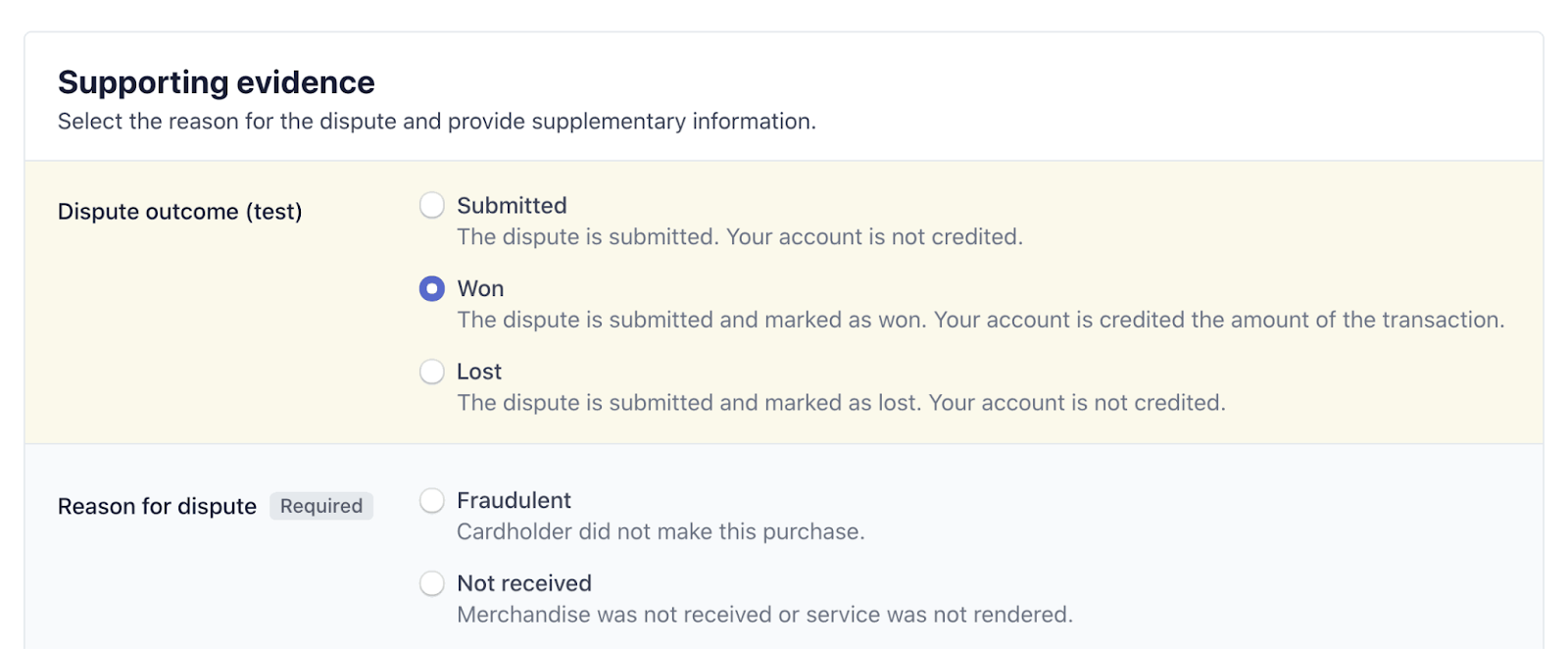

En esta fase de «caja negra» , Stripe remite tu documentación al emisor a través de la red. Los resultados habituales tras la revisión del emisor son:

- Has ganado: el importe objeto de la reclamación y los gastos de tramitación (si procede) se han devuelto a tu saldo.

- Has perdido: ni el dinero ni las tasas se te devolverán; la decisión será definitiva si no presentas un recurso.

En algunos casos, el emisor puede presentar una segunda reclamación tras tu victoria, lo que alarga el proceso. Siempre puedes consultar el estado de la reclamación a través del webhook «charge.dispute.closed» y en tu panel de control.

Plazos y fechas límite para las devoluciones de Stripe

Stripe no establece plazos arbitrarios para las devoluciones. Los plazos para presentar reclamaciones se rigen por las normas de las redes de tarjetas. Tradicionalmente, se concede a los comerciantes un breve plazo de respuesta para garantizar que las reclamaciones se presenten a tiempo.

A continuación se detallan los plazos clave para las disputas en Stripe:

1) Plazo de presentación para los titulares de tarjetas

Las redes de tarjetas permiten a los titulares iniciar una reclamación en un plazo de 120 días a partir de la fecha de la transacción original o de la fecha de entrega prevista para los productos físicos (la que sea posterior).

En algunos casos, especialmente en las devoluciones de cargos por suscripciones relacionadas con bienes o servicios no recibidos o cuya prestación se pospone a una fecha muy lejana, Visa permite a los titulares de tarjetas presentar reclamaciones hasta 120 días después de la fecha prevista de entrega o prestación del servicio. Esto solo es posible si el plazo total desde la fecha de la transacción original no supera los 540 días naturales.

2) Ventana de respuesta del comerciante

Por lo general, dispones de un plazo de entre 7 y 21 días para responder a las devoluciones de Stripe una vez que se te haya notificado.

La fecha límite exacta depende de la red de tarjetas de que se trate y se indicará en el panel de control, en el correo electrónico y en los eventos de la API/webhook (evidence_due_by).

Los plazos establecidos por las redes son más largos (Visa: unos 30 días; Mastercard: unos 45 días; AmEx: unos 20 días desde la notificación del emisor). Stripe (y la mayoría de los procesadores de pagos) reducen este plazo a entre 7 y 21 días para tener en cuenta su tiempo de procesamiento y evitar sanciones por parte de las redes.

🔥Consejo profesional: Algunos métodos de pago e integraciones de procesadores establecen plazos considerablemente más cortos, sobre todo en el caso de las reclamaciones por fraude. El ejemplo más claro es Klarna, cuando se procesa a través de Stripe. Las reclamaciones estándar de Klarna conceden 12 días naturales para presentar pruebas. Las reclamaciones por fraude reducen ese plazo a 5 días, sin que se permita una segunda ronda de presentación de pruebas.

3) Periodo de revisión y decisión del emisor

Por lo general, la entidad emisora de la tarjeta dispone de entre 60 y 75 días para emitir una resolución, dependiendo de la red de tarjetas de que se trate. Como se ha indicado anteriormente, las apelaciones a la fase previa al arbitraje o al arbitraje pueden alargar aún más la tramitación del caso.

Comisiones y costes por devoluciones de Stripe

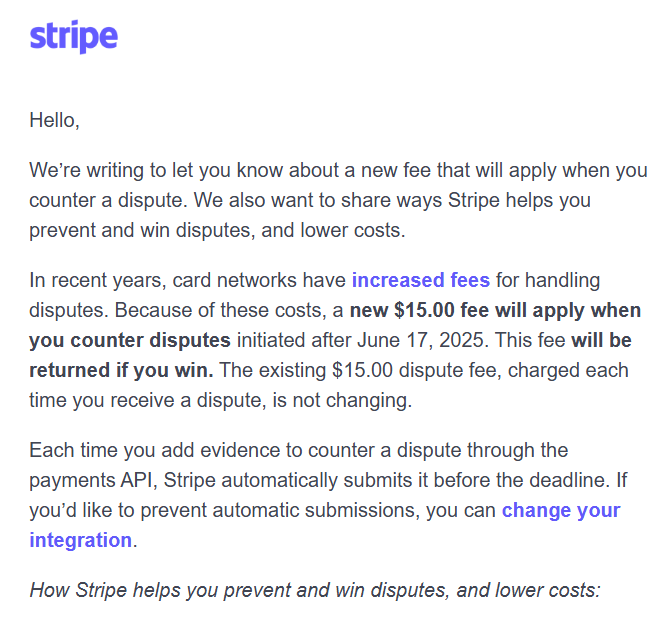

Stripe mantiene una de las comisiones por devolución más bajas del sector, con una tarifa fija de 15 dólares en Estados Unidos. Así será hasta junio de 2025, momento en el que la empresa cambiará su enfoque en cuanto al funcionamiento económico de la gestión de las devoluciones.

Este es el modelo exacto de comisiones por disputas de Stripe en el momento de redactar este artículo, incluido el cambio en la política que tomó por sorpresa a muchos comerciantes:

La estructura de tarifas de litigios de dos niveles

Tras el cambio en la política de comisiones por disputas de junio de 2025, cada devolución de Stripe conlleva ahora dos posibles comisiones por disputa:

1. Comisión por disputa recibida (se cobra siempre)

- EE. UU.: 15 $

- Otros países: el equivalente local, p. ej., 20 £ GBP, 20 € EUR, 25 AUD, etc. (La tabla completa de la actualización de junio de Stripe se puede consultar aquí).

- Esta comisión se deduce inmediatamente de tu saldo en el momento en que el emisor presenta la reclamación.

- En casi todos los casos no es reembolsable (la única excepción es México, donde se puede devolver en caso de ganancia o de retirada).

- Esto se aplica tanto si decides impugnar la reclamación como si la aceptas.

2. Comisión por impugnación (novedad tras el gran cambio de política)

- EE. UU.: 15 $ adicionales

- Los mismos equivalentes locales que los anteriores.

- Esto solo se aplica si envías manualmente pruebas para rebatir la reclamación.

- Te devolvemos el importe íntegro si ganas.

- No se reembolsará en caso de derrota o victoria parcial.

- No se aplica en Japón, México ni Tailandia.

Resultado neto de los contadores manuales de disputas:

- Si ganas, solo perderás los 15 $ de la tasa de tramitación de la reclamación; la tasa de la contrademanda se te devolverá.

- Si pierdes, tendrás que pagar una comisión por devolución de cargo de 30 dólares estadounidenses en total.

Este cambio convierte a las devoluciones de Stripe en unas de las más caras del mundo en los casos que se pierden. Stripe ha afirmado que lo ha introducido para compensar el aumento de los costes de las redes de tarjetas a lo largo de todo el ciclo de vida de las disputas.

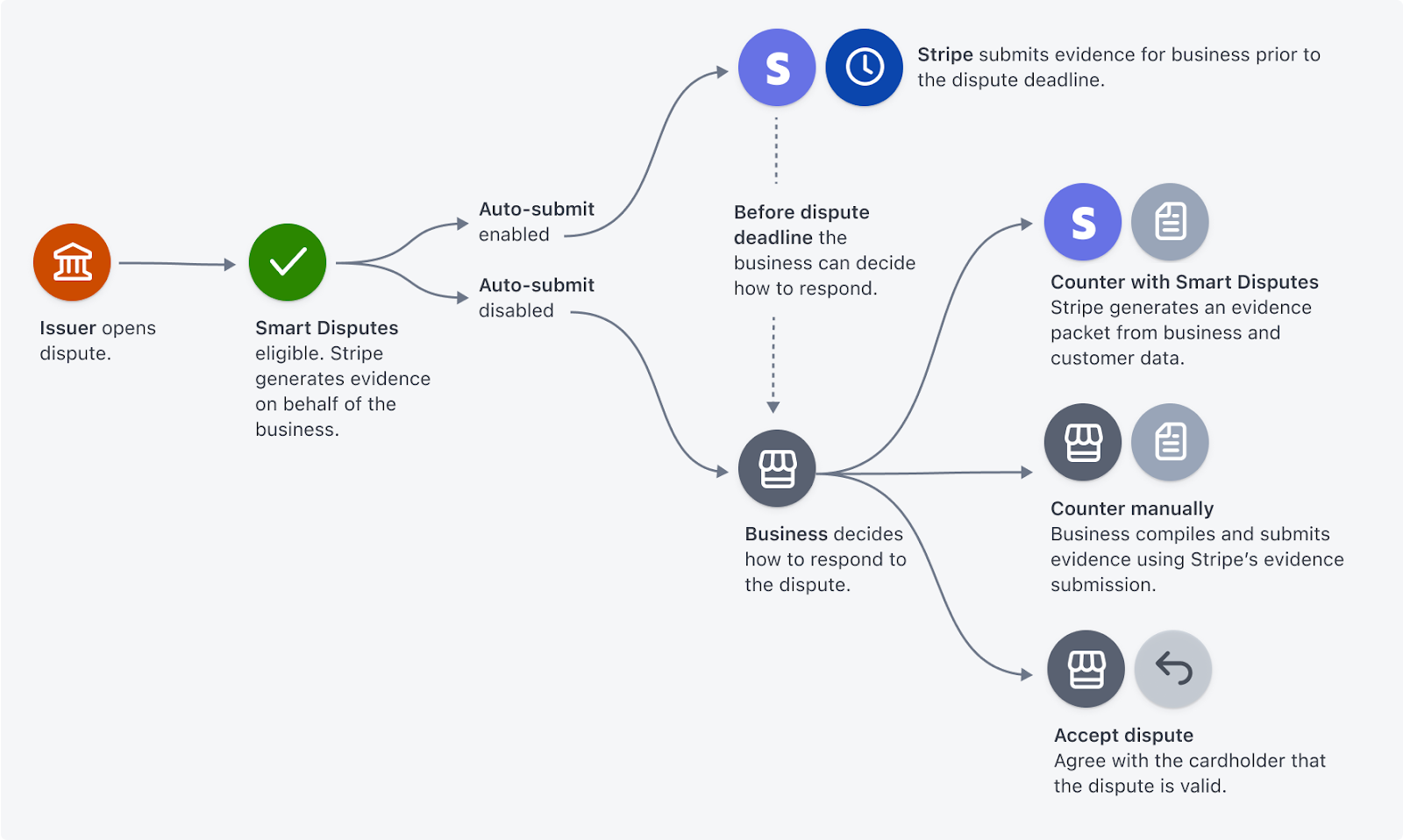

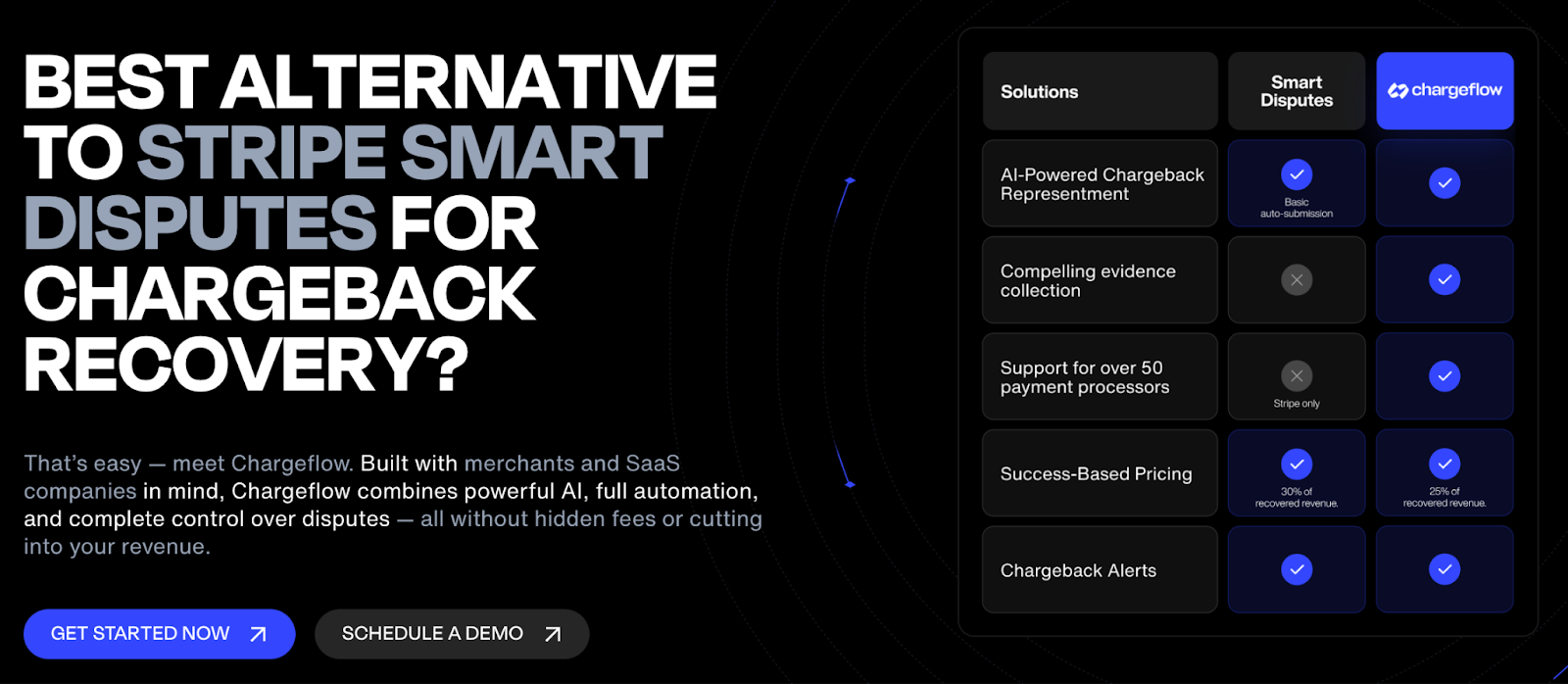

¿Cambia «Smart Disputes» las reglas del juego en materia de litigios?

Stripe lanzó Smart Disputes junto con la nueva política de «comisión por impugnación de disputas» como un paso adelante en la dirección prevista. Smart Disputes utiliza la inteligencia artificial para recopilar y presentar automáticamente las pruebas necesarias en las disputas que cumplan los requisitos. Promete una vía automatizada hacia la resolución.

El impacto en la tasa de litigio:

- Si pierdes la reclamación, solo tendrás que pagar los 15 dólares de la tasa de tramitación.

- Si ganas, pagarás el 30 % de la cantidad recuperada en concepto de comisión por resultados, en lugar de una tarifa fija.

Principales ventajas de Smart Disputes

- Reduce el trabajo manual al automatizar la resolución de disputas.

- Aumenta las tasas de éxito al optimizar la presentación de pruebas mediante la inteligencia artificial.

- Reduce los gastos relacionados con las reclamaciones y exime del pago de la nueva tasa por tramitación de reclamaciones.

- Ayuda a las empresas a ampliar la resolución de conflictos sin aumentar su carga de trabajo.

Inconvenientes importantes de Stripe Smart Disputes

- Integración de datos limitada: no hay conexión con herramientas de comunicación ni con sistemas CRM de terceros.

- Falta de control sobre las pruebas: los comerciantes tienen menos control sobre las pruebas que se presentan, lo que reduce la flexibilidad.

- Gestión selectiva de reclamaciones: solo se impugnan aquellas reclamaciones que la IA de Stripe considera que pueden ganarse.

- Métricas de éxito poco claras: Stripe no ha facilitado datos detallados sobre las tasas de éxito en comparación con soluciones de terceros.

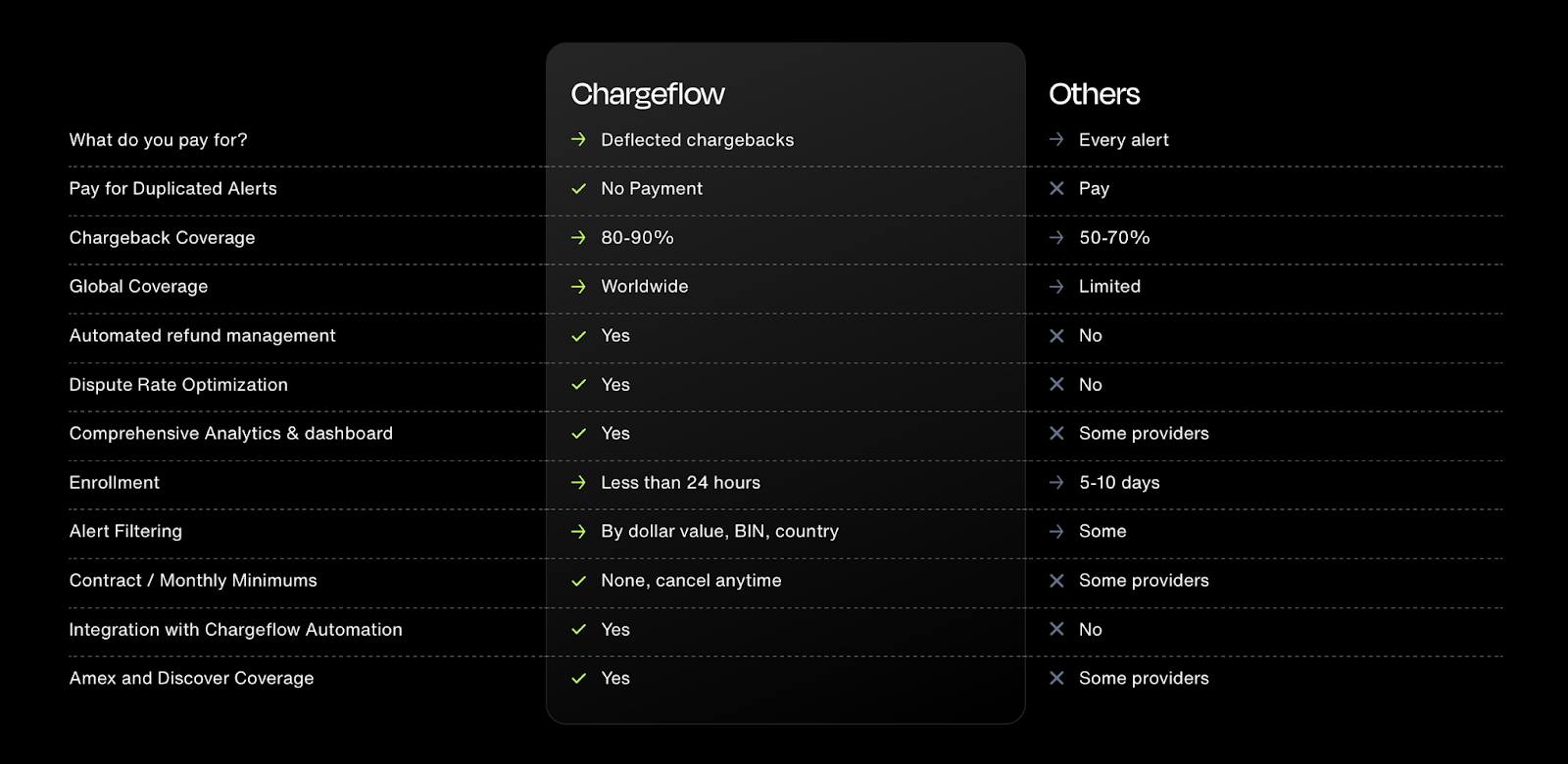

Por qué Chargeflow es la alternativa más inteligente a Stripe Smart Disputes

La función «Smart Disputes» de Stripe da prioridad a la rapidez y la comodidad. No está mal. Sin embargo, para disputas de gran valor o complejas, una solución integral como Chargeflow ofrece un mayor control, integraciones más profundas y mayores tasas de éxito.

Es posible que el sistema de Stripe no resuelva todas las disputas. Además, carece de acceso a datos externos, como registros de CRM o comunicaciones con los clientes, que Chargeflow utiliza para mejorar la calidad de las pruebas y aumentar las tasas de éxito.

Puntos clave:

Chargeflow ayuda a los comerciantes a cambiar el cálculo de las comisiones por disputas con:

- Automatización total sin intervención manual.

- Recopilación de pruebas de mayor calidad a partir de sistemas CRM, correos electrónicos e interacciones con los clientes.

- Mayores tasas de éxito gracias a estrategias optimizadas mediante IA y a la integración de múltiples procesadores.

- Soluciones personalizadas para empresas de suscripción, SaaS, comercio electrónico y comercios de productos de alto valor.

- Transparencia en tiempo real, informes y alertas previas a los litigios.

- Ideal para litigios de gran cuantía y sectores de alto riesgo, en los que el éxito repercute directamente en la rentabilidad y se da prioridad a la prevención.

Dicho esto, veamos cuáles son los requisitos de Stripe para la prevención de devoluciones.

Prácticas recomendadas para la prevención de devoluciones de Stripe

Stripe exige a todos los comerciantes que mantengan los índices de devoluciones más bajos posibles. Tu objetivo es claro: implementar mecanismos de prevención sólidos para mantener bajos esos índices y evitar que Stripe tenga que intervenir de forma proactiva o tomar medidas coercitivas. La prevención es, por lo tanto, una necesidad operativa.

Así es como los comerciantes con experiencia se mantienen a la vanguardia:

Control de riesgos de las transacciones

La mejor defensa contra las devoluciones de Stripe comienza en la fase de autorización. Una vez que se aprueba una transacción fraudulenta o de alto riesgo, la probabilidad de que se produzca una reclamación en el futuro aumenta considerablemente.

Stripe Radar constituye la principal medida de seguridad en el momento de la autorización. Evalúa cada pago en tiempo real mediante una combinación de señales de red, huellas digitales de dispositivos, patrones de comportamiento e indicadores históricos de fraude.

Los comerciantes con experiencia rara vez se basan en la configuración predeterminada de Radar. En su lugar, ellos:

- Crear reglas personalizadas para bloquear o revisar patrones sospechosos propios de su negocio (por ejemplo, intentos sucesivos con la misma tarjeta, uso de proxies o anomalías en la velocidad geográfica).

- Ajusta dinámicamente los umbrales y las reglas utilizando las funciones de análisis y backtesting de Radar.

Dicho esto, también conviene señalar que, aunque Radar ofrece un rendimiento excepcional contra el fraude de terceros, es posible que no evite el fraude interno. En el momento de la autorización, un cliente que tiene intención de presentar una reclamación posteriormente parece indistinguible de un comprador legítimo. Ambos cuentan con tarjetas, dispositivos e intenciones iniciales idénticas.

Esto genera una deficiencia grave que requiere una revisión posterior a la aprobación.

Mitigación de riesgos tras la aprobación y antes de la ejecución

Soluciones como Chargeflow Prevent abordan este problema actuando en el intervalo de tiempo comprendido entre la compra y la entrega:

- Aplica una puntuación de riesgo adicional utilizando los datos disponibles tras la aprobación (comportamiento del pedido, coherencia en la verificación de identidad y anomalías no detectables en el momento de la compra).

- A partir de una red compartida entre distintos comercios, Prevent identifica a los usuarios con antecedentes de abuso en la gestión de disputas, incluso aunque su transacción inicial pareciera correcta.

Esa es la estrategia probada para mantener los índices de disputas por debajo del 0,5 %. Prevent es un filtro que se aplica tras la finalización de la compra para detectar las disputas que Radar no detecta.

Interceptación previa al litigio

Incluso con un potente sistema de control en el momento de la autorización, como Radar, y una herramienta de evaluación posterior a la compra, como Prevent, pueden seguir produciéndose devoluciones. ¿Por qué? Algunos casos se deben a errores del comerciante, como errores administrativos o confusión por parte del comprador.

Algunas de estas disputas no comienzan como devoluciones formales. Empiezan como consultas de los emisores o como primeras señales de fraude. Los servicios de las redes de tarjetas, como Ethoca Consumer Clarity, Verification Order Insight y las alertas de Mastercard Collaboration, permiten a los emisores consultar a los comerciantes antes de convertir una reclamación en una disputa formal.

Aprovechando este margen de 24 a 48 horas, los comerciantes que activan las alertas de devolución de cargo pueden aclarar cualquier duda del cliente o iniciar el proceso de reembolso antes de que se presente la devolución de cargo. Dado que el caso nunca llega a convertirse en una disputa formal, por lo general no influye en el índice de devoluciones de cargo del comerciante.

Errores en el reconocimiento de clientes

Nuestras investigaciones indican que un porcentaje considerable de las devoluciones no constituyen un fraude en el sentido tradicional. Se trata, más bien, de casos de falta de reconocimiento: el titular de la tarjeta simplemente no reconoce el cargo.

Por eso es importante reducir la ambigüedad en cada etapa del recorrido del cliente:

- Los descriptores de facturación deben coincidir claramente con la marca que recuerdan los clientes.

- La descripción y las imágenes del producto deben coincidir con los artículos entregados.

- Los plazos de envío deben cumplir con las expectativas de los clientes.

- Las comunicaciones posteriores a la compra, como la confirmación del pedido, los recibos y las actualizaciones de seguimiento, deben aprovecharse para evitar que el comprador se arrepienta.

Cuando los clientes saben qué han comprado y quién les ha cobrado, la probabilidad de que surja una reclamación se reduce considerablemente.

La realidad es que la prevención de devoluciones de Stripe es un sistema, no una función.

Cobertura de devoluciones de Stripe, seguros y exposición al riesgo

La protección contra devoluciones de Stripe es un complemento opcional que reembolsa a los comerciantes en caso de disputas específicas por fraude. Entre ellas se incluye el uso no autorizado sin presencia física de la tarjeta, en el que el titular de la tarjeta alega que no autorizó la transacción.

Qué cubre: Transacciones únicas que cumplan los requisitos y se procesen a través de Stripe Checkout, en las que el cliente introduce los datos de la tarjeta manualmente. Stripe se encarga de la reclamación, reembolsa el importe reclamado, exime del pago de las comisiones por reclamación y cubre las multas de la red correspondientes. No es necesario que los comerciantes presenten ninguna prueba.

Lo que no está cubierto: el fraude colateral, los cargos de facturación periódica, las transacciones aprobadas manualmente o anuladas, el fraude posterior a 3DS y los códigos de motivo no relacionados con el fraude. En la práctica, esto excluye la mayoría de las reclamaciones a las que se enfrentan realmente la mayoría de los comerciantes.

Costes y límites

Tarifa: 0,4 % por transacción protegida, que se suma a las comisiones habituales. La comisión solo se aplica a las transacciones protegidas.

Límite anual: 25 000 $ por cuenta de comerciante (20 000 € en Europa, 20 000 £ GBP; los límites equivalentes varían en función de la moneda de liquidación). El límite abarca tanto los importes reembolsados como las comisiones exentas. Stripe puede ajustar los límites a su discreción previa notificación.

Requisitos: Disponible principalmente en EE. UU. y Europa; por lo general, se requiere un historial de procesamiento de al menos seis meses, el uso de Stripe Checkout, que no se desvíen selectivamente los cargos de alto riesgo y el cumplimiento continuo de las condiciones del programa.

Una visión realista de la exposición al riesgo

Este programa transfiere parte del riesgo financiero derivado del fraude real cometido por terceros. Sin embargo, deja sin cubrir la mayor parte del riesgo real de devoluciones:

- La mayoría de las devoluciones se deben a fraudes intencionados o a problemas relacionados con el comerciante, que no están cubiertos.

- El límite anual de 25 000 dólares puede agotarse rápidamente para los comerciantes con un volumen de ventas medio-alto en un mes malo.

- La comisión del 0,4 % se aplica a todas las transacciones protegidas, independientemente de que se produzca o no una disputa, por lo que se trata más bien de un coste fijo que de un seguro contra situaciones poco frecuentes.

- Incluso las disputas protegidas se tienen en cuenta a la hora de calcular tus ratios, ya que la protección no reduce tu tasa de devoluciones, y las redes de tarjetas registran el volumen de disputas independientemente del estado del reembolso.

La conclusión principal de esta sección es que la protección contra devoluciones de Stripe puede constituir una cobertura específica contra una parte del riesgo de fraude. No ofrece una cobertura integral.

Política de devoluciones de Stripe y límites de cuenta

La política de devoluciones de Stripe y el límite de las cuentas están vinculados a los umbrales de las redes de tarjetas. En este sentido, Stripe realiza un seguimiento de las disputas como porcentaje de los pagos completados con éxito en el mismo periodo, calculado a partir de la fecha de la disputa. Stripe supervisa las cuentas que se acercan al umbral de disputas de la red de tarjetas, no solo las que lo superan.

Programas de supervisión de redes de tarjetas

El margen de error en la gestión de las devoluciones se está reduciendo a medida que las redes de tarjetas endurecen continuamente sus políticas.

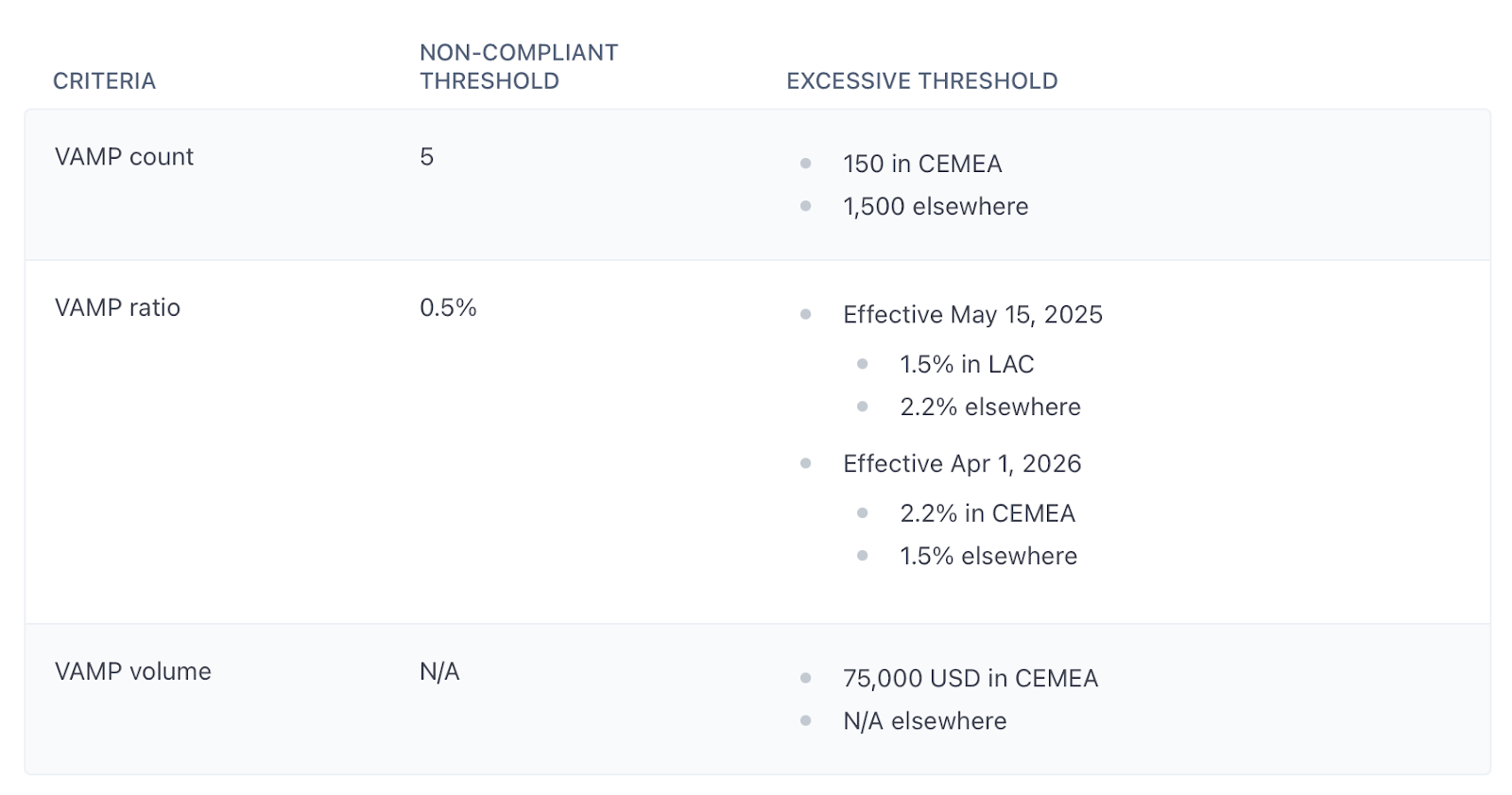

- El Programa de Supervisión de Adquirentes de Visa (VAMP) ha agrupado las señales de fraude (TC40/EFW) y las disputas formales (TC15) en un único indicador. El umbral de comerciantes con actividad excesiva se ha reducido del 2,2 % en todas las regiones, excepto en CEMEA.

- El programa Mastercard ECM se activa cuando se producen entre 100 y 299 devoluciones, con una tasa igual o superior al 1,5 %, mientras que el programa Mastercard HECM se activa a partir de 300 devoluciones, con una tasa igual o superior al 3 %. Las multas mensuales oscilan entre 1 000 y 200 000 dólares, y la inclusión en la lista MATCH es casi segura en el nivel HECM.

Stripe puede tomar medidas si tiene motivos razonables para creer que tu cuenta podría generar un número excesivo de disputas o que supone un riesgo inaceptable.

Secuencia de escalado de Stripe

La prioridad de Stripe en materia de cumplimiento es la estabilidad de la plataforma y las relaciones con el ecosistema en general. Por eso se interviene desde el principio y el proceso de escalamiento avanza con rapidez.

La secuencia de escalado suele seguir los siguientes pasos:

- Comunicación proactiva: correos electrónicos de aviso y recomendaciones de Radar cuando la actividad empieza a aumentar.

- Reservas: Retención del 10-25 % del volumen para cubrir posibles pérdidas.

- Retrasos en los pagos: se han modificado los calendarios para reducir el riesgo.

- Suspensión: interrupción temporal de la tramitación.

- Rescisión: cierre total de la cuenta, con notificación a MATCH?VMSS durante un máximo de cinco años, lo que dificulta enormemente la reincorporación a través de otros procesadores.

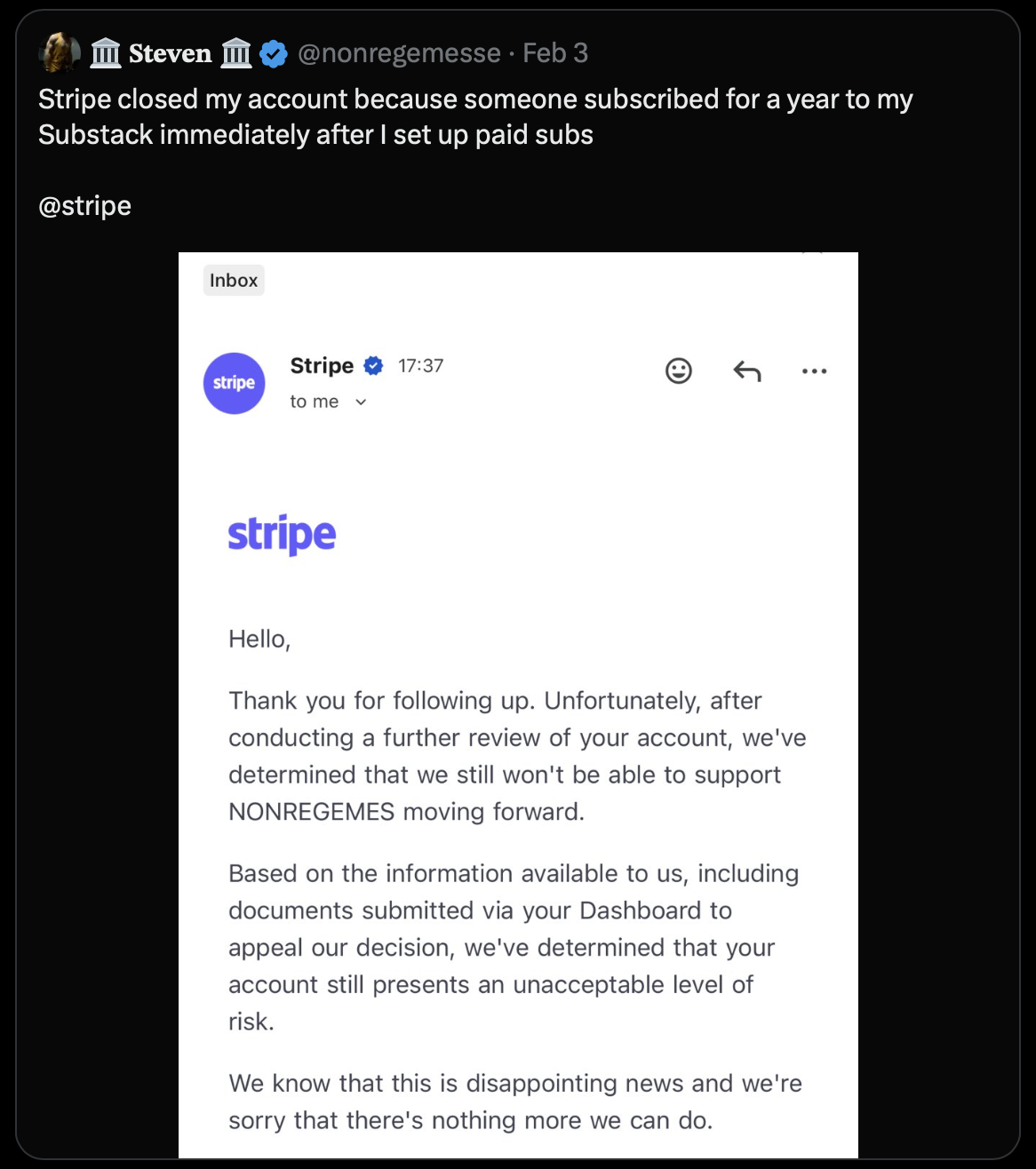

La estrategia más segura consiste en evitar las acciones de captación y el acceso a la red mediante la mitigación proactiva de las disputas. Stripe puede rescindir el contrato (y de hecho lo hace) por «probabilidad de incurrir en un número excesivo de disputas» antes incluso de que se alcancen los umbrales de la red.

«Esto es lo que la gente malinterpreta sobre el “riesgo”. No se trata de un fraude que ya se esté produciendo, sino de un comportamiento repentino que al modelo le parece anómalo. Un solo suceso, un momento inoportuno, un patrón erróneo, y el sistema reacciona de forma exagerada. Es brutal, pero predecible». – Avia Chen, cofundadora de Chargeflow

Cómo hacer frente a las devoluciones de Stripe

Impugnar una devolución de Stripe implica presentar una reclamación ante Stripe. Esto supone enviar pruebas convincentes al banco emisor a través de Stripe para que se revoque la devolución y se recuperen los fondos.

Dado que se trata de un proceso que solo se puede realizar una vez y en el que el éxito no está garantizado, más vale evitar la lotería que supone la revisión manual. Según el informe «State of Chargebacks Report 2025» de Mastercard, «el proceso de devolución de cargos es costoso y requiere mucho tiempo. Por lo tanto, no debería sorprender que las instituciones financieras estén dejando de lado la revisión manual por parte de personas para pasar a un análisis respaldado por la automatización o por modelos basados en la inteligencia artificial».

Si los bancos y los emisores están apostando fuerte por la inteligencia artificial para resolver las disputas de forma más rápida y económica, tienes todos los motivos para hacer lo mismo.

Cómo automatizar las devoluciones de Stripe con Chargeflow en 3 pasos

Paso 1. Integración: Descarga Chargeflow desde el mercado de aplicaciones de Stripe y conecta las herramientas de enriquecimiento de datos (Gmail, Gorgias, Zendesk, Recharge, Chargebee). Chargeflow sincroniza inmediatamente los datos históricos y los nuevos datos sobre disputas, supervisando las devoluciones de cargo casi en tiempo real.

Paso 2. Configuración de la automatización: elige el nivel de agresividad con el que se gestionarán las disputas en función de tu tolerancia al riesgo, personaliza las pruebas con tus elementos de marca (logotipo, políticas, condiciones) y decide si Chargeflow envía los casos automáticamente o los pone en cola para que los apruebes.

Paso 3. Funcionamiento automático: el sistema pone en cola las disputas existentes, procesa las nuevas a medida que llegan y se encarga de recopilar pruebas en todas las plataformas conectadas. Tú te centras en hacer crecer tu negocio mientras Chargeflow se ocupa de las disputas las 24 horas del día, los 7 días de la semana.

Reflexiones finales sobre las devoluciones de Stripe

El hecho es que cada pago con tarjeta que aceptas conlleva un derecho de reversión implícito. No se trata de una política de Stripe, sino de una garantía de las redes de tarjetas que existe desde hace décadas, mucho antes de que Stripe existiera. Por muchas medidas preventivas que se tomen, las devoluciones nunca desaparecerán.

El fraude, los errores de los comerciantes y los fallos en la entrega son aspectos habituales del comercio a gran escala. El mecanismo de devolución de cargo existe precisamente por ese motivo.

Sin embargo, lo que sí se puede solucionar es tu exposición a las devoluciones de Stripe. Los comerciantes que mantienen una buena reputación son aquellos que han creado un sistema que permite que los índices sean predecibles. Además, elaboran respuestas de tal calidad que los sistemas de riesgo de Stripe nunca tienen motivos para examinar su cuenta con detenimiento.

Ese sistema consta de cuatro componentes:

- Radar para detectar transacciones sospechosas durante la autorización.

- Chargeflow Prevent para detectar el fraude de clientes en el periodo posterior a la aprobación que Radar no puede detectar.

- Alertas para interceptar las disputas antes de que lleguen al panel de control.

- Automatización de Chargeflow para presentar pruebas que realmente estén diseñadas para ganar, enriquecidas con datos de CRM, comunicaciones con los clientes y argumentos específicos para cada código de motivo.

Cada sistema aborda un punto de fallo distinto. Si se utilizan los cuatro, las disputas que llegan hasta ti serán mínimas y no constituirán un síntoma de una deficiencia operativa que se pueda evitar.

Esa, amigo mío, es la diferencia entre las devoluciones como un gasto controlable y las devoluciones como un riesgo existencial.

¿Devoluciones?

Ya no es tu problema.

Recupere cuatro veces más devoluciones y evite hasta el 90 % de las que se producen, gracias a la inteligencia artificial y a una red global de 15 000 comerciantes.

.png)

ARTÍCULOS relacionados

¿Tienes alguna pregunta?

: tenemos las respuestas.

Chargeflow recopila datos de decenas de fuentes externas de forma automática. Esto permite una cobertura mucho mayor y unas tasas de éxito mucho mejores, ya que las pruebas presentadas son mucho más completas y convincentes.

Chargeflow recopila datos como la información de los pedidos, los mensajes de los clientes y los detalles de pago. Se encarga de preparar todo el expediente de reclamación por ti, para que no tengas que mover un dedo.

¡Sí! Chargeflow es compatible con más de 50 procesadores de pagos. Esto significa que dispones de una única herramienta para gestionar todas tus devoluciones, independientemente de cómo proceses los pagos.

Solo pagas un porcentaje de los ingresos que te ayudamos a recuperar. Sin cuotas iniciales, sin suscripciones: solo una tarifa basada en los resultados.

Sí. Chargeflow cuenta con las certificaciones SOC 2 Tipo 2, RGPD e ISO. Utilizamos los más altos estándares de seguridad para proteger tus datos.

¿Necesitas más ayuda?

¿Tienes alguna pregunta? Estamos aquí para ayudarte. Solo tienes que pulsar el botón de chat para iniciar una conversación con el servicio de asistencia.