%201.svg)

Card-Present Transaction Fraud: Definition and How to Prevent It

¿Devoluciones?

Ya no es un problema para ti.

Recupera cuatro veces más devoluciones y evita hasta el 90 % de las que se producen, gracias a la inteligencia artificial y a una red global de 20 000 comerciantes.

El fraude con tarjeta física cuesta a los comerciantes miles de millones cada año, no solo en transacciones perdidas, sino también en devoluciones, tiempo del personal y problemas de inventario. Desde ataques con «shims» y vulnerabilidades de retransmisión NFC hasta la ingeniería social en el mostrador, los estafadores se centran tanto en tu cultura como en tu tecnología. La prevención se reduce a imponer el chip y el pago sin contacto como opciones predeterminadas, desactivar el uso de la banda magnética salvo que el responsable lo autorice, formar al personal para que reconozca las señales de alerta en el comportamiento y utilizar herramientas como Chargeflow Prevent para bloquear las transacciones sospechosas.

No hay nada como el sonido seco de las monedas al caer o el alegre tintineo de un pago con tarjeta realizado con éxito. Es el sonido de las ventas cerradas, de la rotación de existencias y de tu negocio cobrando un verdadero impulso.

Pero no todas las transacciones aprobadas generan los beneficios esperados. El mismo terminal puede aprobar sin problemas una transacción fraudulenta: una tarjeta robada que se pasa por el lector en cuestión de segundos, un chip clonado a partir de una copia ilegal o un pago sin contacto procesado a toda prisa. Todo parece legítimo hasta que la devolución del cargo aparece en tu panel de control.

Esta amenaza oculta se conoce como «fraude en transacciones con tarjeta física». Se trata de un riesgo persistente en los pagos presenciales. A pesar de que los chips EMV y la tecnología sin contacto han reducido el fraude por falsificación hasta en un 87 % en los mercados maduros, los estafadores se adaptan. Tarjetas perdidas o robadas, ataques con «shims» y abusos de pagos sin contacto de bajo valor... El fraude en transacciones con tarjeta física supone unas pérdidas anuales de entre 6 000 y 10 000 millones de dólares.

Este artículo analiza todo lo que debes saber sobre el fraude con tarjeta física. Te llevaremos detrás del mostrador para mostrarte exactamente cómo funcionan estos robos hoy en día y cómo asegurarte de que tu próxima transacción autorizada se quede en tu cuenta bancaria.

¿Qué es el fraude con tarjeta presente (CP)?

El fraude con tarjeta presente (CP) es un tipo de fraude en pagos presenciales no autorizados en el que un delincuente utiliza físicamente una tarjeta robada, falsificada o clonada (tarjeta EMV, modo de reserva con banda magnética o pago mediante cartera digital NFC) para realizar una compra fraudulenta en su terminal de punto de venta que, en tiempo real, parece legítima.

A menudo se denomina «ataque de proximidad», ya que este tipo de fraude requiere un acceso físico cercano al terminal. Estas son las características principales del fraude con tarjeta presente:

- La tarjeta (o el token en un monedero digital) se «presenta» en persona pasando la tarjeta por el lector, insertándola (chip), acercándola (sin contacto/NFC) o, en casos excepcionales, introduciendo manualmente el código.

- La autorización se produce en tiempo real, a menudo acompañada de un pitido o un sonido, lo que hace que la transacción parezca legítima.

- Las devoluciones suelen aparecer semanas más tarde, cuando el delincuente ya se ha esfumado con los bienes o servicios.

El fraude con tarjetas de crédito se diferencia del fraude con tarjetas en general (especialmente del fraude a distancia, sin presencia física de la tarjeta) por su carácter físico y presencial.

Cómo funcionan las transacciones con tarjeta física

Una transacción CP estándar sigue estos pasos:

- En la caja, el cliente realiza el pago introduciendo una tarjeta con chip, acercando una tarjeta, un teléfono o un reloj sin contacto, pasando la banda magnética o entregando la tarjeta para que se introduzca manualmente.

- El terminal de punto de venta lee los datos.

- Para tarjetas con chip o sin contacto: se generan datos dinámicos cifrados (código de un solo uso).

- Para tarjetas con banda magnética (algo poco habitual hoy en día debido a los avances tecnológicos): el sistema lee los datos de la banda magnética.

- El terminal envía la solicitud de autorización de pago con los datos correspondientes a tu adquirente o procesador, quien remite dicha información a la red de la tarjeta (Visa, Mastercard, Amex o Discover) y, a continuación, al emisor de la tarjeta o al banco.

- El emisor aprueba o rechaza la transacción tras comprobar los fondos, las normas contra el fraude y (en el caso de las tarjetas con chip) validar el criptograma, y la respuesta se recibe en cuestión de segundos.

- La transacción se completa con la impresión de un recibo, la entrega de la mercancía y la liquidación del pago posteriormente (lo ideal es entre 1 y 3 días).

El fraude en las transacciones con tarjeta presente se aprovecha de la necesidad de una velocidad óptima y un proceso de pago fluido en las transacciones presenciales.

Los estafadores utilizan tarjetas perdidas o robadas y realizan transacciones sin contacto y sin PIN que se completan en cuestión de segundos, prácticamente sin riesgo inmediato. Los comerciantes se enfrentan al dilema entre la comodidad y la seguridad. Cualquier verificación adicional que pudiera impedir estos ataques ralentizaría el proceso para todos los clientes legítimos y perjudicaría la experiencia rápida y fluida que impulsa las ventas en tienda.

Tipos habituales de fraude en transacciones con tarjeta física

Los estafadores han abandonado en gran medida la clonación completa de tarjetas. Los códigos dinámicos del estándar EMV hacen que esta práctica resulte extremadamente difícil y que ya casi nunca merezca la pena. En su lugar, prefieren métodos oportunistas, de bajo esfuerzo y alta velocidad, que se aprovechan de las propias características de un proceso de pago verdaderamente sencillo. Las marcas en expansión son cada vez más blanco de métodos técnicos de elusión y de ingeniería social diseñados para engañar tanto al terminal como a la persona que está detrás del mostrador. Estos son los patrones de fraude con tarjeta presente más comunes que conviene tener en cuenta:

1) Ataques de interposición y de retroceso

Aunque los lectores de tarjetas (que leen las bandas magnéticas) están prácticamente en extinción en el comercio minorista actual, los Shimmers son la nueva tendencia.

Una «shim» es un dispositivo microscópico, del grosor de un papel, que se inserta en la ranura para chips del terminal. No copia la banda magnética, sino que intercepta la comunicación entre el punto de venta y el chip EMV.

¿El objetivo? Provocar un error técnico. Cuando el chip no se lee debido al destello, el delincuente espera a que tu personal diga: «El chip no funciona, probemos a pasarla por el lector». En el momento en que se pasa la tarjeta por el lector, la responsabilidad cambia de manos y tú, como comerciante, pasas a ser responsable al 100 % de la transacción fraudulenta.

2) Relé NFC y «ghost tapping»

Esta es, quizá, la amenaza más sofisticada a la que se enfrentan las salas de exposición con gran afluencia de público y los eventos temporales.

Mediante herramientas como NFCGate, un estafador transmite una señal desde una tarjeta legítima que se encuentra en otro lugar (por ejemplo, en el bolsillo de alguien que está en una cafetería cercana) a un teléfono conectado a tu caja registradora.

A continuación, el estafador acerca su teléfono (Apple/Google Pay) y la transacción se aprueba. Para tu sistema, parece un pago mediante monedero móvil de alta seguridad. En realidad, la persona que tienes delante no es la titular de las credenciales. Se trata, en esencia, de un intermediario que está utilizando la tarjeta de otra persona en tu tienda.

3) Introducción manual obligatoria

Esta es la versión más rudimentaria del fraude con tarjeta física. Pero no te dejes engañar por su aparente simplicidad; sigue costando millones a las marcas en expansión. Se aprovecha de la bondad y la prisa de las personas.

En los fraudes de tarjetas de crédito basados en la ingeniería social, el estafador muestra una tarjeta que ha dañado intencionadamente (con el chip rayado). Incluso puede llegar a fingir que se encuentra en apuros, alegando que tiene prisa o que esto le pasa «todo el tiempo».

Convencerán a tu empleado para que introduzca manualmente el número de tarjeta de 16 dígitos y el CVV en el terminal. ¡En cuanto lo hagan, se acabó el juego! Las transacciones introducidas manualmente se procesan como transacciones sin presencia física de la tarjeta (CNP) en un dispositivo físico, lo que te deja prácticamente sin defensas legales en caso de disputa.

4) Uso indebido por parte del propio titular

Para muchos clientes de Chargeflow, la mayor amenaza son sus propios clientes.

El fraude interno se produce en las transacciones con tarjeta física. El cliente acude a tu tienda, compra un artículo de gran valor y, dos semanas después, vuelve para impugnar la transacción. Como el cliente estuvo físicamente en la tienda, da por sentado que tus pruebas —a menudo, solo un recibo térmico o una firma— no bastarán para demostrar que la autorización fue legítima.

En estos casos, tu mejor defensa no es el recibo, sino los datos: registros de autenticación EMV, registros del punto de venta, verificación del dispositivo, prueba de entrega a nivel de SKU y cualquier vínculo entre lo digital y lo físico que relacione la transacción con el titular de la tarjeta.

Fraude con tarjeta presente frente a fraude sin tarjeta presente: diferencias clave

Para muchas marcas, la línea que separa el «mundo online» del «mundo físico» se está difuminando debido al auge del comercio unificado. El inventario, los datos de pago y la información de los clientes se integran en un único ecosistema para dar respuesta a comportamientos híbridos, como «Comprar online, recoger en tienda» (BOPIS) y el «showrooming».

Sin embargo, las redes de pago siguen clasificando las transacciones por canal. Las transacciones con tarjeta presente y sin tarjeta presente se rigen por diferentes modelos de riesgo, normas de responsabilidad y marcos de resolución de disputas.

Mientras que los comerciantes ven un único recorrido del cliente, las redes perciben dos entornos de riesgo distintos.

Comprender la brecha estructural y cómo se gestionan los fraudes CP y CNP es fundamental para los comerciantes que operan en distintos canales.

La varianza fundamental

En esencia, la diferencia entre el fraude con tarjeta presente y el fraude sin tarjeta presente radica en la presencia física del titular.

- En los entornos de fraude CNP, la prueba de la legitimidad de una transacción consiste en un conjunto de señales digitales. Entre ellas se incluyen la dirección IP, el CVV, el 3DS, etc.

- En CP, la autenticación consiste en un protocolo de seguridad físico entre un chip EMV y tu dispositivo.

El cambio de responsabilidad

El concepto más importante en el ámbito de los cobros modernos es quién paga cuando surgen problemas. El «cambio de responsabilidad» es una norma establecida por las redes de tarjetas que determina qué parte es responsable financieramente de una transacción fraudulenta.

- En el mundo de los puntos de venta, si dispones de un terminal compatible con EMV y un cliente «introduce» una tarjeta con chip robada, el banco o el emisor de la tarjeta asume la pérdida. La excepción a esta regla se da si permites un «deslizamiento de respaldo» (deslizar la banda magnética porque el chip no ha funcionado) o si se ha utilizado una introducción manual. En ese caso, estás renunciando de hecho a tu protección.

- En el contexto del CNP, usted, como comerciante, es responsable por defecto de los fraudes en línea. La excepción se da si implementa 3DS o utiliza determinados protocolos de monedero digital.

Cómo se produce el fraude con tarjeta física en el punto de venta

Esto es lo que la mayoría de los comerciantes pasan por alto: esa transacción fraudulenta de 8.000 dólares que aparece en tu cuenta no se originó en la caja registradora. Se originó en tus materiales de formación.

Cada vez que les dices a tus empleados que «creen una experiencia fluida» o que «nunca dejen que los problemas técnicos se interpongan en una venta», les estás enseñando a eludir las medidas de seguridad diseñadas para protegerte. Sin darte cuenta, les estás enseñando a ignorar las señales de alerta.

Los estafadores entienden esto mejor que la mayoría de los empresarios. No visten como delincuentes ni actúan de forma sospechosa. Se presentan como tu cliente ideal, por lo que no sospechas nada.

Señales de alerta de fraude con tarjetas físicas para comerciantes

Señales de alerta en el comportamiento

Forma a tu personal para que detecte cuándo se omiten o se aceleran los procedimientos habituales de pago. Estas son las señales de alerta más comunes que indican un posible fraude en las transacciones con tarjeta física:

- Urgencia de eludir la verificación: insistir en pasar la tarjeta o introducir los datos manualmente inmediatamente después de que falle el chip.

- Compras rápidas de bajo importe: múltiples pagos sin contacto por debajo de los límites de verificación, a menudo en varios establecimientos.

- Cambio inmediato tras un rechazo: cambiar de tarjeta, solicitar el pago manual o utilizar tarjetas regalo en lugar de seguir los protocolos habituales en caso de rechazo.

- Intentos de controlar el proceso de pago: crear distracciones, acelerar el proceso o desalentar la verificación.

Indicadores físicos de la tarjeta

A veces, el riesgo reside en la propia tarjeta. Estos son los indicadores físicos más comunes del fraude en transacciones con tarjeta física:

- Zona del chip rayada o dañada que parece intencionada.

- Tarjetas que parecen viejas o gastadas a pesar de ser «de nueva emisión».

- Solicita que se omita la inserción del chip y se utilice la lectura magnética en su lugar.

- Indicios de manipulación o firmas que no coinciden.

- El cliente presenta una tarjeta de alta gama de metal pesado. Sin embargo, al pasarla por el lector o al acercarla, la pantalla del TPV muestra «DÉBITO» o «PREPAGADO» en lugar de «CRÉDITO».

Recuerda que el fraude en las transacciones con tarjeta física busca aprovecharse de tu cultura, no necesariamente de tu tecnología. Por eso suele tener éxito. Cuando tu equipo actúa con la convicción de que las dificultades equivalen a un mal servicio, los estafadores se aprovechan de esa suposición. Saben que has formado a tu personal para que busque soluciones alternativas cuando fallan los chips o los sistemas se ralentizan.

El impacto empresarial del fraude con tarjetas físicas

Hay una razón por la que la mayoría de los comerciantes no se preocupan demasiado por el fraude en las transacciones con tarjeta presente. El cliente está allí mismo con su tarjeta física. ¿Qué podría salir mal?

Resulta que son muchos. Los daños van mucho más allá de la propia transacción.

Al igual que el fraude CNP, el fraude con tarjeta física no te supone el coste del importe de la transacción. Te supone:

- El producto que se escapó

- Una comisión por devolución cuando el titular de la tarjeta reclama el reembolso

- Entre 8 y 12 horas de trabajo del personal dedicadas a investigar y rebatir la devolución

- El margen de las ventas legítimas que necesitas para recuperar la pérdida

Pero eso no es todo.

Los gastos accesorios incluyen:

- Las interrupciones en el funcionamiento, ya que el personal cuestiona las transacciones, alargan el tiempo de pago, frustran a los clientes legítimos y minan la moral.

- Consecuencias para el inventario: los sistemas registran ingresos que nunca llegaron a tu balance, se activan pedidos automáticos basados en una demanda ficticia y la previsión general de la demanda pierde fiabilidad.

- Daño a la imagen de marca como consecuencia de las deficiencias de las herramientas de detección de fraudes incorporadas en el proceso de pago.

- Las limitaciones estratégicas y financieras que surgen cuando los procesadores comienzan a reforzar su posición mediante el aumento de las reservas, normas más estrictas y retrasos en la liquidación.

Si haces cuentas, te darás cuenta enseguida de por qué cada dólar de fraude te cuesta al menos 4,61 dólares.

Dificultades para detectar y prevenir el fraude en el pago por uso

Detectar y prevenir el fraude con tarjetas de crédito en el punto de venta puede ser un quebradero de cabeza para los comerciantes. El problema fundamental es que se trata de proteger transacciones diseñadas para realizarse en una fracción de segundo.

Como se ha señalado anteriormente, es una situación sin salida. Cualquier control adicional corre el riesgo de arruinar la experiencia del cliente por la que tanto te esfuerzas. Pero, ¿y si se establecen muy pocos controles? Los estafadores se aprovechan de las lagunas.

Estos son cuatro de los principales obstáculos a la hora de detectar y prevenir el fraude en el seguro de responsabilidad civil:

El tira y afloja entre velocidad y seguridad

Se supone que las aprobaciones de las transacciones deben realizarse en cuestión de segundos. Esa es la esencia de los pagos modernos. Por eso, introducir controles innecesarios, como solicitar un documento de identidad o aplicar alertas de velocidad, puede provocar colas, molestar a los clientes y afectar a las conversiones.

Los estafadores no dejan de evolucionar

Aunque la clonación de tarjetas ya no es tan frecuente como antes, gracias al estándar EMV, la pérdida o el robo de tarjetas sigue siendo un problema. Un artículo de Forbes informaba de que el año pasado se robaron al menos 14 millones de tarjetas de crédito, y que un millón de números de tarjetas se vendían gratuitamente en la dark web.

Los fraudes en transacciones con tarjeta física, como el uso de tarjetas falsificadas y los abusos de la tecnología sin contacto sin PIN por importes inferiores al límite, siguen produciéndose porque son rápidos y entrañan poco riesgo. El ladrón ya ha cometido el fraude antes de que el titular lo denuncie.

La rotación de personal acaba con la coherencia

El sector minorista tiene una alta rotación de personal. Los nuevos empleados suelen pasar por alto señales sutiles de fraude debido a que la formación se ve reducida. Un solo turno mal gestionado puede dar pie a un fraude excesivo en el crédito a clientes.

Los estafadores buscan estas lagunas. Actúan en las horas punta. Se centran en los empleados nuevos y en los establecimientos con falta de personal. Estudian el momento más adecuado para burlar tus medidas de seguridad.

La amenaza interna que no se puede resolver con la tecnología

Algunos casos de fraude con tarjeta física no provienen del exterior. Los propios empleados tramitan devoluciones falsas, conservan los datos de las tarjetas de los clientes, desactivan las medidas de seguridad o facilitan la realización de transacciones sospechosas.

Dado que estas transacciones son procesadas por usuarios autorizados, tu sistema las considera totalmente legítimas. Puedes vigilar si se producen anomalías, pero eso no basta para eliminar el problema. Para gestionar un negocio minorista, es imprescindible contar con una confianza sólida.

Ahora que ya sabes cómo se produce el fraude con tarjeta física en el punto de venta, la pregunta es: ¿cómo puedes implementar medidas de protección prácticas y sin complicaciones para proteger tus ingresos sin convertir cada interacción con el cliente en un control de seguridad? Analicémoslo:

Buenas prácticas para la prevención del fraude con tarjetas físicas

La buena noticia es que, combinando unos sencillos ajustes tecnológicos, los hábitos del personal y unas políticas inteligentes, puedes evitar la mayor parte del fraude en las transacciones con tarjeta física. Y puedes hacerlo sin que el proceso de pago se ralentice y manteniendo a los clientes satisfechos.

A continuación te presentamos una guía de estrategias de eficacia probada, centrada en el comerciante, que se centra en medidas de gran impacto con una interrupción mínima:

1) Establecer el pago con tarjeta y el pago sin contacto como opción predeterminada

Anime amablemente a los clientes a introducir el chip o a utilizar la tecnología NFC en lugar de pasar la tarjeta por el lector. Siempre que el terminal lo permita, desactive o desaconseje el uso de la banda magnética como alternativa. ¿Por qué? Es más lento, menos seguro y, a menudo, da lugar a cambios en la responsabilidad según las normas EMV.

De todos modos, el pago sin contacto agiliza el paso por caja. Además, utiliza tokenización y códigos dinámicos, lo que dificulta mucho más el robo de datos.

2) Establecer rutinas de formación del personal

Organiza sesiones breves y periódicas centradas en los indicios reales de fraude en el pago con tarjeta. Asegúrate de que todo el mundo sepa distinguir entre un cliente que realmente está pasando por un mal día y un estafador que intenta manipular el proceso.

Además, enseñe a solicitar de forma educada un documento de identidad con fotografía en transacciones de mayor valor o de riesgo, e incorpore las inspecciones diarias de los terminales a las rutinas de apertura y cierre, si procede. Esto le ayudará a detectar dispositivos de skimming en los lectores y ranuras.

Los equipos de venta al por menor con alta rotación de personal obtienen mejores resultados cuando la formación es breve, visual y se repite con frecuencia.

3) Refuerza el hardware de tu punto de venta

Utilice terminales con sistema de seguridad que avisen en caso de apertura o manipulación. Desactive la opción de recurrir a la banda magnética, salvo en casos de intervención manual por parte del responsable. Obligar a pasar la tarjeta por el mismo terminal que rechazó el chip es la técnica de fraude más habitual, y los chips que sufren daños legítimos son lo suficientemente infrecuentes como para tratarlos como excepciones.

Lo más importante es obligar a introducir el PIN cuando se supere el límite de pagos sin contacto. Si en tu región se permiten pagos sin contacto de hasta 100 dólares y has observado que los estafadores de tarjetas de crédito se aprovechan de ello, establece el límite en 50 dólares. La molestia de introducir el PIN es mínima en comparación con el coste que supone no exigirlo.

4) Mejorar la verificación de clientes y la supervisión de señales de alerta

En el caso de transacciones sospechosas o de alto valor, exige una autorización completa en cada transacción. Considera la posibilidad de utilizar las llamadas «Código 10». Si algo te parece raro, llama discretamente al procesador o al emisor para solicitar una autorización «Código 10». De este modo, se avisa al emisor de forma discreta sin que los clientes se den cuenta.

Comprueba si las tarjetas coinciden y presta atención a patrones como los intentos repetidos, las compras de gran cuantía de artículos propensos al fraude o el uso forzado de métodos alternativos.

5) Implementar las defensas emergentes siempre que sea posible

En configuraciones híbridas (por ejemplo, BOPIS), intégrese con herramientas de CNP como Chargeflow Prevent, si procede, y reduzca los riesgos de la transacción antes de la entrega en tienda.

Este enfoque estructurado permite reducir las pérdidas sin sacrificar la velocidad de venta. En la siguiente sección, veremos cómo actuar cuando se produce algún descuido.

Cómo deben actuar los comerciantes ante los casos de fraude con tarjeta física

Cuando una operación no va bien, el objetivo debe ser volver a situarla en terreno seguro o darla por concluida sin hacer un escándalo. Este es el protocolo moderno de tres fases para el crecimiento de las marcas:

Fase 1: Respuesta inmediata

En cuanto aparezca una señal de alerta, tu personal debe pasar a «culpar al sistema».

El guion: «Lo siento mucho, el terminal me da un error de protocolo de seguridad. Nuestro sistema no me permite saltarme este paso en una transacción de este importe».

Por qué funciona: elimina el factor personal que los estafadores suelen manipular. El empleado no está acusando al cliente. La máquina simplemente está haciendo su trabajo. Y, ¿sabes qué? Esto evita la táctica agresiva de distracción que utilizan los estafadores para presionar al personal.

Próximos pasos:

- Inicie discretamente una autorización de Código 10.

- Solicite amablemente un documento de identidad con fotografía si la política lo permite (compare discretamente el nombre, la foto y la firma).

- Si las señales de alerta se intensifican o el cliente se muestra agresivo, prioriza la desescalada. Recurre a un responsable o al personal de seguridad, rechaza la transacción con educación («La operación no se ha podido realizar, ¿quizás podría probar con otra tarjeta?»). Pero nunca anules un rechazo.

Fase 2: Pivote terminal

Si sospechas que se trata de un ataque a nivel del dispositivo (como un ataque de retransmisión o un ataque de shimming), no sigas intentándolo en la misma caja. Pide amablemente al cliente que cambie a otra caja: «Probemos en este terminal. La caja 1 lleva toda la mañana dando problemas con los pagos por NFC».

Por qué es fundamental: si el retraso o el error desaparece en el Registro 2, es probable que haya un fallo de hardware en el Registro 1. Si el error persiste, el problema está en la credencial, no en el hardware.

Fase 3: Medidas de seguridad y recuperación tras el incidente

En los casos en que se haya aprobado una transacción sospechosa, tal vez porque el estafador haya logrado burlar el sistema mediante técnicas de ingeniería social, es necesario contar con medidas de seguridad. Marca inmediatamente la transacción como sospechosa. La mayoría de los sistemas modernos permiten añadir notas internas.

Medidas inmediatas:

- Anota el ID de la transacción en tu sistema de punto de venta con notas internas: p. ej.,el cliente alegó que el chip de su tarjeta de crédito estaba dañado; insistió en introducir los datos manualmente. El personal observó un comportamiento apresurado y se vio obligado a recurrir a un procedimiento alternativo.

- Registra la hora exacta o el pitido de aprobación, junto con las notas del personal sobre sus observaciones.

- Recopila y graba un vídeo de entre 15 y 30 segundos de la cámara de la tienda (si está disponible y es legal) en el que se vea la interacción y la presentación de la tarjeta.

- Comprueba si el terminal ha sido manipulado (prueba de movimiento, comprueba si hay adhesivos o cámaras) e informa al procesador.

Esto te permite recuperar un fragmento de vídeo de 15 segundos más adelante, cuando se produzca la devolución. Si ninguna de estas opciones es aplicable y la devolución es la única señal de alarma del fraude con tarjetas, ahí es donde entra en juego Chargeflow. Chargeflow ayuda a los comerciantes a recuperar las devoluciones de forma automática. Y solo pagas si se resuelve con éxito.

Si tu negocio cuenta con un componente online, incorporar Chargeflow es imprescindible. Convierte los posibles incidentes en transacciones con tarjeta física en reclamaciones recuperables, a menudo con tasas de recuperación cuatro veces superiores.

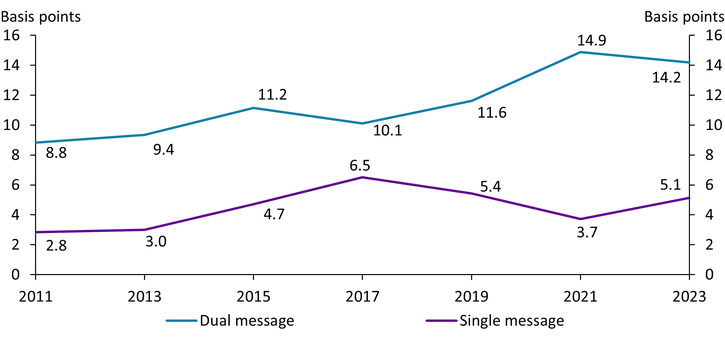

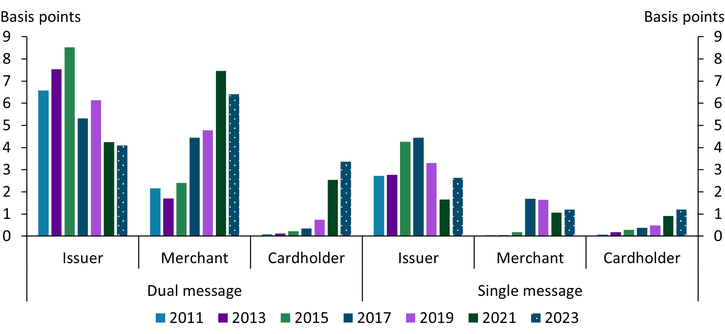

Tendencias en el fraude con tarjetas físicas y amenazas emergentes

El panorama del fraude se intensifica día a día. Según el informe de Kansas City Payments Research Systems, «el sector de los pagos de EE. UU. adoptó la tecnología de tarjetas con chip EMV en 2015 para reducir el fraude en transacciones presenciales. Sin embargo, desde entonces, el fraude con tarjetas de pago no ha dejado de aumentar».

Las tasas de CP en EE. UU. siguen siendo más altas que en regiones como Australia (1,0 puntos básicos) o el EEE (0,7 puntos básicos), en parte debido a una adopción más lenta de la tecnología EMV y sin contacto en algunos segmentos.

A continuación se enumeran algunas amenazas emergentes que conviene tener en cuenta:

Ataques de retransmisión NFC

La amenaza es poco frecuente, pero real. Un estafador puede utilizar equipos especializados para retransmitir una señal NFC desde el teléfono de la víctima a tu terminal. La transacción parece totalmente legítima. El monedero móvil cifrado supera todos los controles de seguridad sin problemas.

Por qué es importante: cuando el titular real de la tarjeta impugna el cargo, no dispones de pruebas físicas de quién pasó la tarjeta por tu caja registradora. La complejidad técnica que requiere hace que esto sea relativamente poco habitual.

A qué hay que prestar atención: transacciones sin contacto que se procesan con una lentitud inusual (un retraso de entre 2 y 5 segundos) o clientes que parecen desconectados de su dispositivo de pago.

Estafa BORIS: la versión de las tarjetas regalo

El sistema «Compra online, devuelve en tienda» ha cambiado. Los estafadores se centran ahora específicamente en las devoluciones de tarjetas regalo, ya que son imposibles de rastrear y se pueden convertir fácilmente en dinero en efectivo en los mercados secundarios.

El modus operandi: el delincuente compra artículos de gran valor por Internet con una tarjeta robada, elige la opción de recogida en tienda y, a continuación, se dirige inmediatamente a otro establecimiento para devolver los artículos. El estafador alega que ha perdido el recibo y presiona al personal para que le entregue una tarjeta regalo genérica en lugar de realizar el reembolso al método de pago original.

Las consecuencias: tú asumes el coste de la devolución de la compra original, pierdes el stock y entregas una tarjeta regalo que se vende a cambio de criptomonedas en cuestión de horas.

¿Cómo evitarlo? Combina la actualización de la política con Chargeflow Prevent para que la IA pueda detectar a estos estafadores y excluirlos de tu sistema. Forma a tu personal para que remita cualquier devolución que no vaya acompañada de una prueba del pago original.

Dispositivos de skimming con Bluetooth

Los dispositivos de lectura de tarjetas modernos son más pequeños, más sofisticados y más difíciles de detectar. Se colocan dentro del lector de tarjetas y transmiten los datos robados de forma inalámbrica; así, el delincuente no tiene que volver para recuperar nada físicamente.

Es posible que no te des cuenta hasta que veas una serie de devoluciones por fraude relacionadas con tarjetas falsificadas que se han utilizado en un terminal concreto. Para entonces, ya se habrá visto afectada la seguridad de decenas de clientes.

Como hemos señalado anteriormente, la inspección física periódica de los terminales ayuda a prevenirlo. Actúe con rapidez para investigar las causas subyacentes tan pronto como detecte varias denuncias de fraude relacionadas con el mismo terminal.

¿Devoluciones?

Ya no es un problema para ti.

Recupera cuatro veces más devoluciones y evita hasta el 90 % de las que se producen, gracias a la inteligencia artificial y a una red global de 20 000 comerciantes.

.png)