%201.svg)

Prevención de devoluciones: la guía definitiva

Contracargos?

Ya no es problema tuyo.

Recupera cuatro veces más Contracargos y prevención , hasta un 90 % de las entradas, gracias a IA y a una red global de 20 000 comerciantes.

Contracargos un riesgo sistémico que aumenta proporcionalmente a tus ingresos. Para prevenirlas, se necesitan tres niveles de protección: bloquear las transacciones fraudulentas antes de su autorización, interceptar disputas el plazo de alerta de 24 a 72 horas antes de que se contabilicen, e integrar los datos de las disputas en tus operaciones para solucionar las causas fundamentales. Los procesos manuales fallan cuando la escala aumenta. Si tu tasa de devoluciones se está acercando a los umbrales de la red, la causa es la infraestructura. Por eso Chargeflow .

Si ahora mismo estás sufriendo las consecuencias de una oleada de contracargos, no estás solo. El patrón está más que claro: a medida que eCommerce , Contracargos con él.

La mayoría de los casos salen a la luz entre 45 y 60 días después de una transacción. Estos casos suelen estar motivados por sorpresas en los extractos, remordimientos del comprador, problemas con el presupuesto o complicaciones con las devoluciones. Muchos de Contracargos maliciosos en sí mismos. Y una buena parte de ellos se pueden evitar.

¿La buena noticia? Ahora es el momento ideal para implementar o reforzar tus sistemas de prevención de devoluciones. Si lo haces bien, evitarás que ese registro tan ilusionante se convierta, meses más tarde, en una reclamación del tipo «No reconozco este cargo».

Esta guía definitiva explica detalladamente cómo funciona la prevención de devoluciones en el panorama actual. Es muy completa. Descubrirás por qué el fraude «amistoso» representa actualmente entre el 70 % y el 80 % de disputas, qué prevención puedes aplicar de forma realista, las mejores prácticas para prevenir las devoluciones de tarjetas de crédito eCommerce y cuándo las herramientas de automatización resultan esenciales para reducir drásticamente las tasas de disputas.

Explicación de la prevención de devoluciones

Antes de analizar en qué consiste la prevención de contracargos, conviene recordar qué Contracargos y por qué se producen.

¿Qué son Contracargos?

Contracargos anulaciones de pagos iniciadas por el consumidor y impuestas por el emisor de la tarjeta. Contracargos amparados por la ley. Ofrecen a los titulares de tarjetas la posibilidad de pasar por encima de los comerciantes y anular aquellas transacciones que consideren fraudulentas, no autorizadas o insatisfactorias. En otras palabras, Contracargos para proteger a los titulares de tarjetas.

¿Y los comerciantes? Las circunstancias les son desfavorables. Deben gestionar transacciones que conllevan elevados gastos financieros y operativos, tal y como se destaca en nuestra guía sobre los costes de las devoluciones.

¿Qué es la prevención de devoluciones?

La prevención de devoluciones se refiere al conjunto de estrategias, herramientas, sistemas y buenas prácticas que utilizan los comerciantes para reducir o evitar Contracargos. Una prevención eficaz de las devoluciones abarca todo el recorrido del cliente. Estos protocolos comienzan antes de que se autorice una transacción y continúan mucho después de que se haya completado la compra.

Estrategias para prevenir las devoluciones de cargo en el comercio: el enfoque del ciclo de vida

La prevención integral de las devoluciones (filtrado previo a la autorización, controles posteriores a la transacción, interceptación de alertas y pruebas automatizadas) suele reducir disputas un 40 % y un 60 % en un plazo de 90 días para la mayoría de los comerciantes.

Prevención de devoluciones antes de la transacción

- Detección de fraudes: Herramientas como la verificación de direcciones, la comprobación del CVV, la autenticación 3D Secure y la detección de fraudes IA(como Chargeflow prevención) bloquean las transacciones no autorizadas.

- Políticas y comunicación claras: las descripciones transparentes de los productos, los precios, las condiciones de reembolso y devolución, la confirmación automática de la entrega y una atención al cliente coordinada ayudan a minimizar los malentendidos que podrían dar lugar a disputas.

- Alertas previas a las disputas: La implementación de alertas de contracargos ayuda a interceptar posibles disputas horas antes de que se conviertan en Contracargos formales. Analizaremos este tema en detalle en un apartado posterior.

Prevención de devoluciones tras la transacción

- Supresión de los infractores reincidentes: Herramientas como Chargeflow utilizan direcciones de correo electrónico, dispositivos, direcciones IP o credenciales de pago con hash para ayudar a identificar a los autores de devoluciones de cargo. Puedes restringir fácilmente los reembolsos, el acceso o las transacciones futuras y prevención que prevención estafadores reincidentes aumenten las pérdidas posteriores a la transacción.

- Controles del ciclo de vida de las suscripciones: Los proveedores de facturación periódica implementan sistemas, como la lógica de reintentos, las confirmaciones de cancelación, las opciones de pausa o los recordatorios previos a la renovación, para prevención disputas prevención disputas con suscripciones olvidadas.

Ahora que ya sabes cómo funciona la prevención de contracargos, repasemos los tipos de Contracargos a los que se enfrentan Contracargos .

Los tres Contracargos clave del Contracargos

Existen docenas de códigos de motivo de devolución de cargo entre las distintas redes y emisores. En la práctica, estos códigos pueden agruparse en tres categorías principales. Es fundamental comprender las diferencias, ya que cada una requiere una estrategia de respuesta distinta.

1) Fraude por parte de personas conocidas

El fraude amistoso es un abuso intencionado (y, en ocasiones, involuntario) del sistema de devoluciones. Se trata de disputas , en teoría, no deberían producirse, ya que el titular de la tarjeta sí que ha recibido el producto o servicio.

El autor no es un delincuente enmascarado, sino tu cliente o alguien cercano a él. Algunos ejemplos de fraude amistoso son:

- Reclamaciones por falta de entrega a pesar de que se ha confirmado el cumplimiento.

- Cuotas de suscripción que el cliente había olvidado que había aceptado.

- Un familiar o compañero de trabajo que utiliza un método de pago guardado.

- Los reembolsos se tramitan, pero no aparecen en el extracto con la suficiente rapidez.

Lo que hace que el fraude amistoso sea especialmente difícil es la credibilidad. Desde el punto de vista del banco, la reclamación proviene de un titular de tarjeta legítimo con una explicación verosímil. Los procesos manuales rara vez son eficaces a gran escala.

2) Error del comerciante

Error del comerciante: Contracargos cuando los errores cometidos por el comerciante dan lugar a disputas. Entre los ejemplos más comunes de errores del comerciante que dan lugar a esta categoría de devolución se incluyen los siguientes:

- Errores de facturación,

- Transacciones procesadas incorrectamente,

- fallos técnicos o de autorización (tarjetas caducadas o capturas fallidas), y

- Reembolsos o abonos que se prometieron pero que nunca se tramitaron.

Estas disputas evitar desde el punto de vista estructural, como veremos más adelante. Cuando se producen de forma repetida, es señal de que te enfrentas a procesos defectuosos, más que a personas con malas intenciones.

3) Delito de fraude

Fraude penal. Contracargos disputas por el fraude de terceros: credenciales robadas, suplantación de identidad o apropiación de cuentas.

Entre los ejemplos de Contracargos por un fraude penal se incluyen:

- El fraude sin presencia física de la tarjeta, perpetrado mediante datos de tarjetas robados, tal y como ocurrió durante la Operación Chargeback en 2025.

- Robos de cuentas que dan lugar a compras no autorizadas.

- Campañas de comprobación de tarjetas que verifican la validez de las credenciales.

Desde el punto de vista del emisor, estas disputas válidas. Una vez que una transacción fraudulenta supera el proceso de autorización y el titular real de la tarjeta se da cuenta, la devolución del importe es inevitable. La prevención, en este caso, debe producirse antes de la aprobación.

disputas puedes (y no puedes) prevención los sistemas de prevención de devoluciones

La prevención de devoluciones se basa en la influencia, no en reglas absolutas. Cada categoría se comporta de forma diferente. Esto es lo que, siendo realistas, se puede y no se puede prevención:

1) Error del comerciante: evitable desde el punto de vista estructural

Dado que estas disputas a fallos internos, los comerciantes tienen plena autonomía. Para prevenirlas es necesario:

- Limpiar la lógica de autorización y captura

- Procesamiento de pagos rápido y transparente

- Descripciones que el cliente pueda entender fácilmente

Cuando los errores de los comerciantes persisten, rara vez se trata de un problema de herramientas. Se trata de una falta de coordinación entre los departamentos de pagos, finanzas y asistencia técnica.

2) Fraude por parte de personas de confianza: se puede detectar, pero no prevenir

No se puede impedir objetivamente que un cliente intente impugnar un cargo de forma indebida. Lo que sí se puede hacer es eliminar las condiciones que hacen que disputas y atractivas.

Esto incluye:

- Reducir la confusión en las sentencias.

- Facilitar que los clientes se pongan en contacto contigo antes de acudir a su banco.

- Resolver disputas se conviertan en Contracargos sujetos a comisiones.

El fraude amistoso es tanto una cuestión de oportunidad como de confianza. Cuanto antes intervengas, mayor será tu influencia.

Ahí es donde Chargeflow prevención entra en juego. Utiliza datos en tiempo real para evitar disputas el momento de la autorización. Más de 7.000 comercios ya lo están utilizando para detener a los ladrones digitales.

3) Fraude penal: bastante evitable

En el caso del fraude penal, la prevención se lleva a cabo totalmente en una fase previa. Una vez que se realiza un cargo con una tarjeta robada y este se aprueba, el resultado está prácticamente decidido de antemano.

Una prevención eficaz de las devoluciones por fraude penal incluye:

- Autenticación fuerte (por ejemplo, 3DS cuando proceda)

- Detección de velocidad y anomalías

- Inteligencia sobre dispositivos e identidades

Los controles posteriores a la transacción sirven de poco en este caso. Se trata de un problema de control de acceso, no de recuperación.

Buenas prácticas destacadas en materia de eCommerce prevención de devoluciones de cargos con tarjeta de crédito

Vale la pena volver a hacer hincapié en el hecho de que eCommerce Contracargos son un tema de gran importancia para todo el sector. Los bancos y los procesadores de pagos son legalmente responsables de los fondos que circulan por su red. Si se descubre que están facilitando dinero «sucio» o fraudulento, se enfrentan a multas regulatorias cuantiosas por parte de los organismos reguladores y las entidades emisoras de tarjetas.

Al hacer que Contracargos resulten Contracargos y punitivos para los comerciantes, el sistema obliga a todos los actores de la cadena de suministro a mantener una vigilancia exhaustiva.

A continuación se enumeran algunas prácticas recomendadas fundamentales para la prevención de devoluciones en sectores específicos:

Productos y servicios digitales

- Implementar la verificación del correo electrónico y la autenticación de la cuenta antes de la compra

- Registrar la dirección IP, los identificadores de los dispositivos y las marcas de tiempo de las descargas y los accesos

- Enviar confirmaciones de uso («Has accedido a este curso el [fecha]»)

- Considera la posibilidad de aplicar medidas de verificación adicionales para los productos digitales de alto valor

Productos físicos

- Exigir confirmación de firma en envíos de alto valor

- Utiliza métodos de envío con seguimiento para todos los pedidos

- Si es posible, haz fotos de los artículos antes

- Considera la posibilidad de ofrecer servicios de pruebas fotográficas

Negocios basados en suscripciones

- Enviar notificaciones de cargo previo entre 3 y 7 días antes de la facturación

- Facilita y simplifica los procesos de cancelación

- Ofrecer opciones de suspensión o de cambio a un plan inferior como alternativas a la cancelación

- Implementar una gestión inteligente de los recordatorios de pago para los pagos recurrentes fallidos

- Utiliza descripciones de facturación claras y reconocibles que incluyan el periodo de suscripción

Sectores de alto riesgo (turismo, electrónica, artículos de lujo)

- Implementar la autenticación 3D Secure 2.0 para la transferencia de responsabilidad

- Establecer límites de transacción más bajos para los clientes nuevos

- Solicitar una verificación adicional para las solicitudes de envío urgente

- Estar atento a patrones de pedido inusuales (pedidos múltiples, direcciones diferentes)

Una buena práctica consiste en implementar alertas y medidas para evitar las devoluciones en todos los sectores con el fin de detectar disputas .

Cómo las alertas de devoluciones contribuyen a prevenir las devoluciones

Las alertas de devoluciones envían notificaciones en tiempo real inmediatamente después de que un comprador presente una reclamación. El sistema integra los datos de las transacciones en las cuentas de los comerciantes y recibe notificaciones directas de las reclamaciones por parte de los bancos. Esto detiene momentáneamente el proceso de devolución, lo que da tiempo a los comerciantes para planificar su respuesta.

Ventajas principales

- Los comerciantes pueden resolver de forma proactiva disputas con los clientes o realizar un reembolso automático de la transacción antes de que se contabilice la devolución.

- Evita Contracargos se presenten Contracargos si el comerciante realiza el reembolso dentro del plazo de alerta.

- Elimina la necesidad de largos procesos de reclamación por devoluciones.

- Ayuda a los comerciantes a evitar los programas de devoluciones excesivas.

- Especialmente útil para comerciantes que ofrecen productos de alto precio o para aquellos que operan en sectores de alto riesgo.

El uso de datos sobre disputas como sistema de control para la prevención de devoluciones

Piensa en los datos sobre reclamaciones como la señal de error de un sistema de control. Se trata de un diagnóstico, no solo de una reacción. Tu objetivo es reducir la diferencia entre el dinero que ganas y el que realmente llega a tu cuenta bancaria.

Los comerciantes que reducen Contracargos hacen tres cosas:

- Segmenta disputas producto, canal y grupo de clientes.

- Asignar códigos de motivo a los fallos operativos.

- Aprovecha la información obtenida para mejorar el proceso de pago, la gestión de pedidos y la atención al cliente.

Siga los pasos que se indican a continuación para poner en práctica este objetivo:

Clasificar por fuente real

No te limites a fijarte en los códigos de motivo (que a menudo pueden llevar a confusión). Clasifica disputas línea de productos, canal de comercialización o empresa de transporte. Si el 40 % de reclamaciones por «artículo no recibido» se deben a un transportista regional concreto, se trata de un fallo logístico, no de un problema de fraude.

Identificar patrones de fraude interno

Analiza el tiempo transcurrido hasta que se produce la reclamación. El fraude real suele producirse en las 48 horas siguientes a la transacción. El fraude «amigable» suele alcanzar su punto álgido a los 30 días, cuando llega el extracto de la tarjeta de crédito.

Implementar umbrales de activación

Configura alertas automáticas. Si la tasa de reclamaciones de una referencia concreta supera un umbral predefinido (por ejemplo, el 0,5 %), el sistema debe activar una revisión automática de la descripción o el embalaje de ese producto.

Controla tu índice de devoluciones

Superar el índice de devoluciones de la red de tarjetas (disputas entre el total de transacciones) conlleva multas, un aumento de las comisiones de procesamiento o incluso el cierre definitivo de la cuenta.

Chargeflow centraliza y analiza los datos sobre devoluciones en tiempo real. Los comerciantes que adoptan este enfoque de retroalimentación suelen observar una reducción del 20 al 40 % en disputas evitables disputas meses.

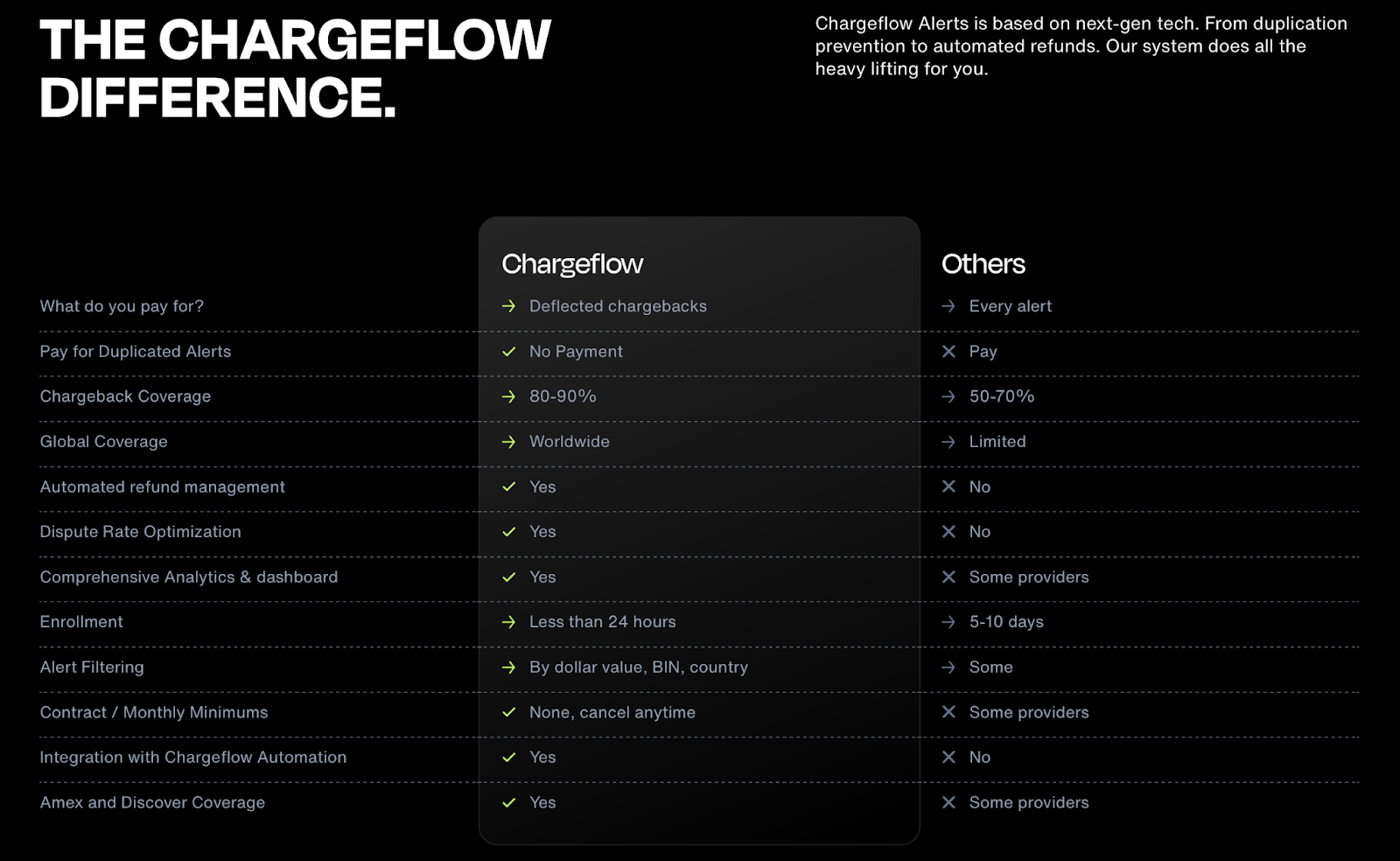

Herramientas y plataformas para la prevención de devoluciones: cuándo recurrir a ayuda externa

El problema mundial de las devoluciones, que asciende a 125 000 millones de dólares, no se distribuye de manera uniforme. Nuestras estadísticas sobre devoluciones indican que el fraude «amistoso» representa actualmente alrededor del 75 % de todas disputas.

Sin embargo, la mayoría de los comerciantes dedican demasiados recursos a la prevención del fraude delictivo, mientras que invierten muy poco en la detección del fraude benigno. Esto genera una brecha estratégica: unas defensas optimizadas para la amenaza menos frecuente.

Una vez más, la prevención y la representación manuales pueden funcionar cuando se trata de uno o dos casos. Pero dejan de funcionar cuando se aplica a gran escala.

La automatización de las devoluciones no es negociable cuando:

- El volumen de devoluciones supera la capacidad de revisión interna.

- Las ventanas de alerta se pasan por alto debido a limitaciones de tiempo o de personal.

- La recopilación de pruebas queda fragmentada entre los distintos sistemas.

- El fraude benigno es el tipo de reclamación más frecuente.

- Identificar las causas de las devoluciones está resultando cada vez más complicado, más allá de los códigos de motivo.

- La tasa de devoluciones se está acercando al umbral establecido por la red de tarjetas.

En ese momento, la prevención ya no se reduce a decisiones individuales. Se trata de sistemas que conectan los datos de pagos, identidad, cumplimiento y asistencia con la rapidez necesaria para que sean relevantes.

Plataformas como Chargeflow han surgido para subsanar esta brecha en la ejecución. Unifican las alertas tempranas, automatizan la generación de pruebas y desvían el fraude amistoso en un único flujo de trabajo. Este nivel de coordinación es lo que permite la prevención (y la recuperación) a gran escala.

Reflexiones finales sobre la prevención de devoluciones

Una prevención eficaz de las devoluciones consiste en eliminar los fallos sistémicos que dan lugar a posibles disputas.

La mayoría de los comerciantes pierden ingresos porque sus medidas de seguridad son reactivas, fragmentadas o están mal orientadas.

La verdadera prevención consiste en crear una infraestructura que:

- Bloquea las transacciones no válidas desde el principio;

- Garantiza que todos los pedidos aprobados sean inequívocos (descripciones claras, confirmaciones, políticas);

- Intercepta disputas el estrecho margen de alerta de entre 24 y 72 horas;

- Recopila información sobre los problemas para resolver sus causas fundamentales.

No es posible lograrlo de forma manual ni con sistemas basados en reglas. Como afirma Mastercard: «Las soluciones más eficaces para prevenir las devoluciones de cargo se basan en una sólida red de colaboración global». Las herramientas automatizadas proporcionan de forma segura información detallada sobre los comercios y las compras a los titulares de tarjetas a través de sus aplicaciones bancarias, así como al personal de los centros de atención al cliente y de las oficinas administrativas de las entidades financieras, lo que ayuda al personal de los centros de atención al cliente a resolver o desviar una disputa, al proporcionar a los equipos de las oficinas administrativas los datos correctos sobre la transacción para permitir una resolución más rápida».

Es hora de replantearse su estrategia. Vea Contracargos lo que son: el plan para un negocio más resistente y rentable. El próximo ciclo de facturación no espera a nadie. Convierta sus datos en su principal arma de defensa con Chargeflow.

prevención deContracargos se produzcan

Puedes evitar disputas el origen gracias a las señales proactivas de fraude y de «fraude amistoso», en lugar de tener que hacer frente a cada devolución a posteriori. Chargeflow la prevención y la gestión de disputas de principio a fin, con la garantía de un retorno de la inversión cuatro veces mayor.

Empieza gratisContracargos?

Ya no es problema tuyo.

Recupera cuatro veces más Contracargos y prevención , hasta un 90 % de las entradas, gracias a IA y a una red global de 20 000 comerciantes.

.png)