%201.svg)

Códigos de motivo de devolución: la lista de comerciantes para 2026

¿Devoluciones?

Ya no es tu problema.

Recupere cuatro veces más devoluciones y evite hasta el 90 % de las que se producen, gracias a la inteligencia artificial y a una red global de 15 000 comerciantes.

Los códigos de motivo de devolución son códigos alfanuméricos estandarizados que clasifican las disputas de pago en categorías como fraude, autorización, reclamaciones del consumidor o errores de procesamiento. No son veredictos, sino señales de diagnóstico que indican qué pruebas necesitas para ganar. Cada red de tarjetas tiene sus propios códigos, normas y marcos de responsabilidad. El «fraude amistoso» hace un uso indebido de códigos de motivo de devolución como «transacción no autorizada» o «artículo no recibido», a pesar de que las compras sean legítimas. Para ganar las disputas es necesario que tus pruebas se ajusten a la prueba de responsabilidad específica de la red, no a la reclamación del titular de la tarjeta.

Los códigos de motivo de las devoluciones son como las clasificaciones de las películas.

Cuando ves una película clasificada como G, PG o R, ya sabes qué tipo de contenido puedes esperar. Del mismo modo, los códigos de motivo de devolución, como el 10.4 de Visa o el 4853 de Mastercard, permiten identificar al instante la categoría de la disputa de pago con la que te enfrentas.

Pero siempre hay un giro inesperado.

Al igual que la clasificación de una película no lo dice todo, un código de motivo solo indica lo que el titular de la tarjeta comunicó a su banco. Indica el motivo de la reclamación. No confirma la verdadera intención ni el error del comerciante. Los códigos de motivo tampoco determinan la responsabilidad.

Los comerciantes que interpretan los códigos de motivo de las devoluciones como un veredicto en lugar de como una señal de diagnóstico pierden disputas que podrían haber ganado.

Pero ese cambio de perspectiva requiere conocimientos. No solo sobre cuáles son los códigos, sino también sobre por qué los códigos de motivo de devolución asignan la responsabilidad de la forma en que lo hacen, cómo las redes de tarjetas aplican dichos códigos en sus modelos de riesgo y qué pruebas influyen en la decisión.

¿Qué es un código de motivo de devolución?

Un código de motivo de devolución es un código alfanumérico estandarizado que asigna el banco emisor para describir la reclamación del titular de la tarjeta.

Los códigos de motivo de devolución tienen tres funciones principales:

- Dirige la disputa a través de las reglas de red adecuadas

- Establece la carga de la prueba

- Indica el tipo de pruebas que se exigen a los comerciantes

No se trata de confirmaciones de irregularidades. Más bien, traducen las reclamaciones de los titulares de tarjetas a categorías de disputas que reconocen las redes de tarjetas.

Esa distinción es fundamental. Porque lo que realmente se les plantea a los comerciantes no es una reclamación, sino una prueba de responsabilidad.

Por qué los códigos de motivo de las devoluciones son importantes para los comerciantes

Algunos comerciantes consideran los códigos de motivo de las devoluciones como recibos de dinero ya perdido. Cuando ven la palabra «fraude», lo dan por perdido como parte de los gastos inherentes al comercio en línea.

Eso es precisamente con lo que cuentan los ladrones digitales.

Esto es lo que se consigue cuando se consideran los códigos de error como señales de diagnóstico en lugar de como veredictos definitivos:

1) Deja de financiar tus propias pérdidas

Cada código de motivo indica la reclamación del titular de la tarjeta, no necesariamente lo que ocurrió.

Piensa en ello como si fuera una transmisión de radio. El código de motivo de la devolución es la señal. Los datos de la transacción subyacente son la grabación completa.

Por ejemplo:

- El código «transacción no autorizada» indica que el titular de la tarjeta alega que la transacción fue fraudulenta. Esto no confirma que la compra fuera realmente fraudulenta.

- El código «producto no recibido» indica una reclamación por falta de entrega. No confirma que el artículo no se haya entregado.

La clave está en separar el ruido de la señal. Los códigos de motivo son un punto de partida. Al combinarlos con pruebas y análisis de patrones, pasan de ser meras etiquetas a convertirse en información útil que permite rebatir afirmaciones falsas y evitar pérdidas recurrentes.

2) Véase «Patrones de crisis inminente»

El reconocimiento de patrones es lo que te convierte en un auténtico experto en tu oficio. Descifrar los códigos de motivo de las devoluciones funciona de la misma manera.

Si se analizan los códigos de causa de forma aislada, pueden parecer problemas aleatorios que requieren soluciones independientes. Pero cuando se agrupan, el panorama cambia. Empiezan a surgir patrones.

Un ejemplo claro: tres devoluciones por «producto no conforme a la descripción» en artículos de alta gama en dos semanas puede parecer mala suerte. Pero eso es solo si las gestionas una por una. Si las analizas en conjunto, apuntan a una laguna en el sistema.

Los expertos en comercio electrónico lo tienen muy claro. Analizan las tendencias que se desprenden de los datos. Obtienen una visión global de los pagos y las devoluciones, y corrigen las deficiencias antes de que las pérdidas se agraven.

3) Lucha con inteligencia, no con fuerza

No todas las devoluciones tienen la misma probabilidad de recuperación. Las disputas por fraude en transacciones debidamente autenticadas pueden dar lugar a un cambio de responsabilidad, dependiendo de las normas de la red, el resultado de la autenticación y los criterios de elegibilidad.

Los litigios de consumo en los que la documentación de entrega sea deficiente pueden tener menos posibilidades de resolverse a tu favor, independientemente de que cuentes con pruebas convincentes.

Tratar todas las disputas por igual es cosa del 2016. Una clasificación eficaz se basa en:

- ¿Cumple este caso las condiciones formales para la transferencia de responsabilidad?

- ¿Existe continuidad histórica?

- ¿Está completa la documentación de cumplimiento?

- ¿Es posible evitar este conflicto desde el punto de vista operativo?

La gestión moderna de las devoluciones no se basa en el volumen, sino en la armonización de las normas.

Códigos de motivo de devolución por red de tarjetas (resumen estratégico)

Cada red de tarjetas cuenta con un marco de resolución de disputas propio. Es posible que los códigos de motivo parezcan similares, pero las normas, los criterios probatorios y los mecanismos de responsabilidad difieren. Esas diferencias determinan los resultados.

Muchos comerciantes no pierden las disputas porque sus productos sean malos. Las pierden porque sus pruebas no se ajustan al reglamento de la red. Las recientes actualizaciones de Visa, Mastercard, American Express y Discover han cambiado discretamente las reglas del juego en la gestión de las devoluciones.

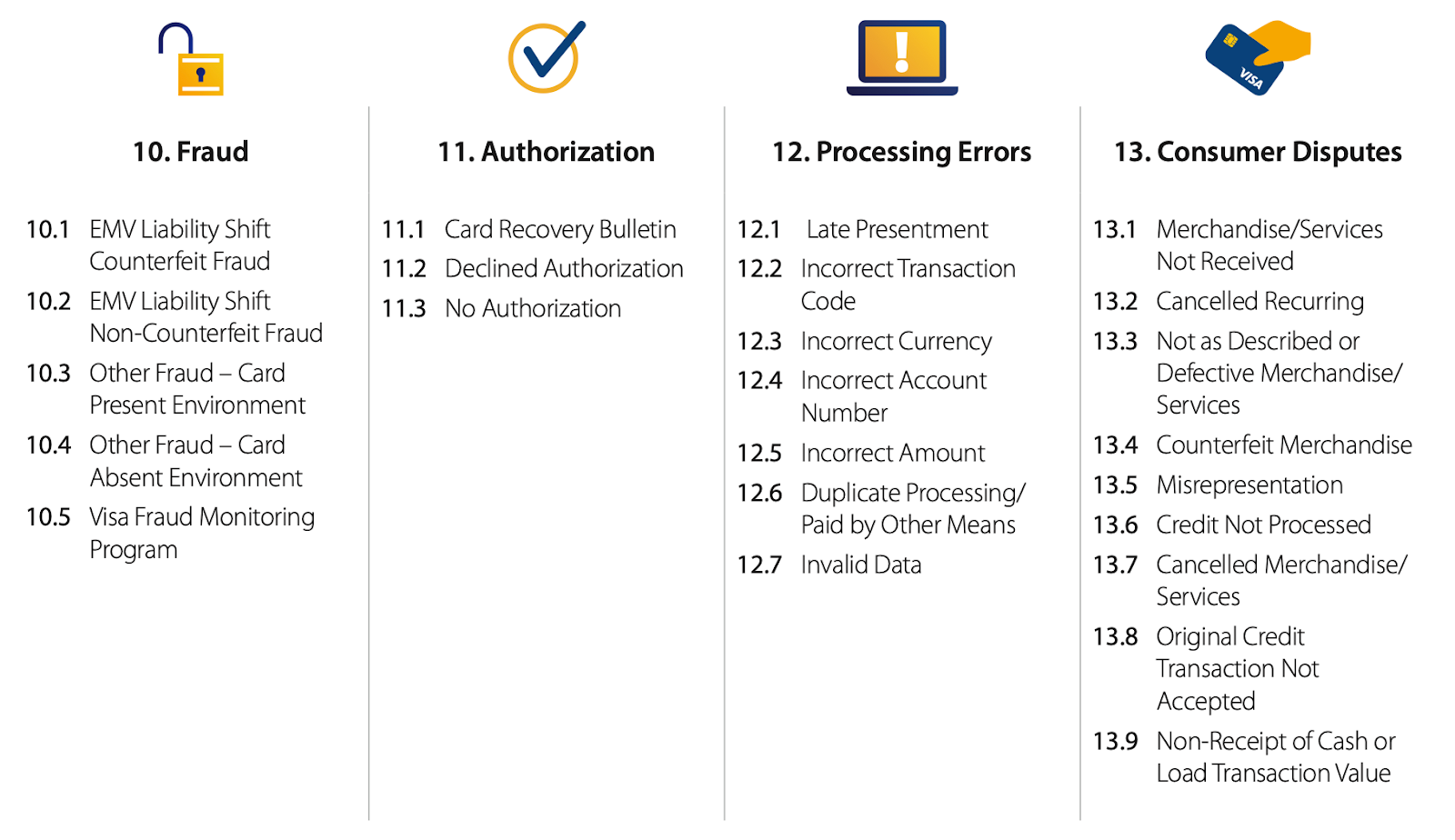

Códigos de motivo de devolución de cargo de Visa

Formato: códigos decimales de dos dígitos (10.x = fraude; 11.x = autorización; 12.x = errores de procesamiento; 13.x = reclamaciones de los consumidores).

Ventaja estratégica – CE 3.0

El marco «Compelling Evidence 3.0» de Visa permite que las disputas por fraude (en particular, 10.4-Fraude, tarjeta no presente) puedan acogerse a la transferencia automática de responsabilidad cuando un comerciante cumple unas estrictas condiciones en materia de datos.

Para poder optar a ello, los comerciantes deben demostrar:

- Al menos dos transacciones anteriores no impugnadas

- Identificadores coincidentes (por ejemplo, dirección IP, ID del dispositivo, dirección de envío, credenciales de la cuenta)

- Patrones de uso constantes

Según Mastercard, las grandes empresas ganan más disputas de cargo que las medianas empresas porque automatizan la recopilación de pruebas.

Códigos de motivo de devolución de cargos de Mastercard

Formato: códigos de cuatro dígitos (por ejemplo, 4837 = Sin autorización del titular de la tarjeta; 4853 = Mercancías o servicios no recibidos; 4870/4871 = Variantes de transferencia de responsabilidad por chip o de fraude).

El marco de resolución de disputas de Mastercard difiere considerablemente del de Visa, sobre todo en lo que respecta a la relación entre la responsabilidad por fraude y la autenticación.

Ventaja estratégica: 3D Secure y la realidad de la responsabilidad

El traspaso de responsabilidad de Mastercard 3DS depende de que la autenticación se realice con éxito (Sí/No), de normativas regionales como la PSD3 y del cumplimiento riguroso de las comunicaciones. Mastercard imita ahora el CE 3.0 de Visa a través de su programa First-Party Trust, que ofrece transferencias automáticas de responsabilidad por fraude (4837) basadas en datos históricos, concretamente en dos transacciones anteriores no impugnadas en el plazo de un año. En consecuencia, el resultado de las disputas depende tanto de la solidez de la autenticación en tiempo real como de la continuidad de la identidad verificada de todos los clientes habituales.

El marco de Mastercard hace hincapié en la coherencia entre el comportamiento legítimo previo y la transacción objeto de disputa. Incluso pequeñas lagunas en los metadatos pueden debilitar considerablemente las medidas de prevención del fraude.

Códigos de motivo de devolución de cargo de American Express

Formato: alfanumérico (p. ej., F29 = Fraude sin presencia física de la tarjeta; C08 = Mercancías o servicios no recibidos; R03 = Sin respuesta).

American Express opera tanto como emisor como red. Esta estructura permite a Amex revisar internamente las transacciones, las autorizaciones y los datos de los titulares de las tarjetas antes y durante el proceso de reclamación.

Ventaja estratégica: la fase de investigación

En muchos casos, Amex inicia una consulta antes de proceder a una devolución formal. Los comerciantes suelen disponer de unos 20 días para responder. Si no se responde, se puede producir una devolución R03 (sin respuesta).

Las respuestas bien documentadas y oportunas en la fase de investigación pueden evitar que la situación se agrave.

Programas como los recibos digitales y el intercambio mejorado de datos de transacciones mejoran el reconocimiento de los titulares de tarjetas y pueden reducir las reclamaciones por fraude «no reconocidas» antes de que se conviertan en devoluciones.

Descubre los códigos de motivo de las devoluciones

Formato: Códigos de cuatro dígitos (p. ej., 4553 = No se ajusta a la descripción; 4554 = Bienes o servicios no prestados; 7030 = Fraude)

El marco de códigos de devolución de cargos de Discover sigue la estructura de Mastercard, pero tiene un umbral de tolerancia más bajo en lo que respecta a los errores en el descriptor de facturación.

Ventaja estratégica

Discover da prioridad a la transparencia. La red ofrece un proceso simplificado para los comerciantes que mantienen un historial de autorizaciones «impecable». Es más, responder a la solicitud de información formal (consulta) de la red de tarjetas en un plazo de 20 días evita que la solicitud derive en una devolución de cargo con comisiones elevadas.

Discover recompensa por igual a los comerciantes que facilitan datos identificativos. La continuidad histórica de las direcciones refuerza las refutaciones de los fraudes, pero no garantiza el traslado de la responsabilidad.

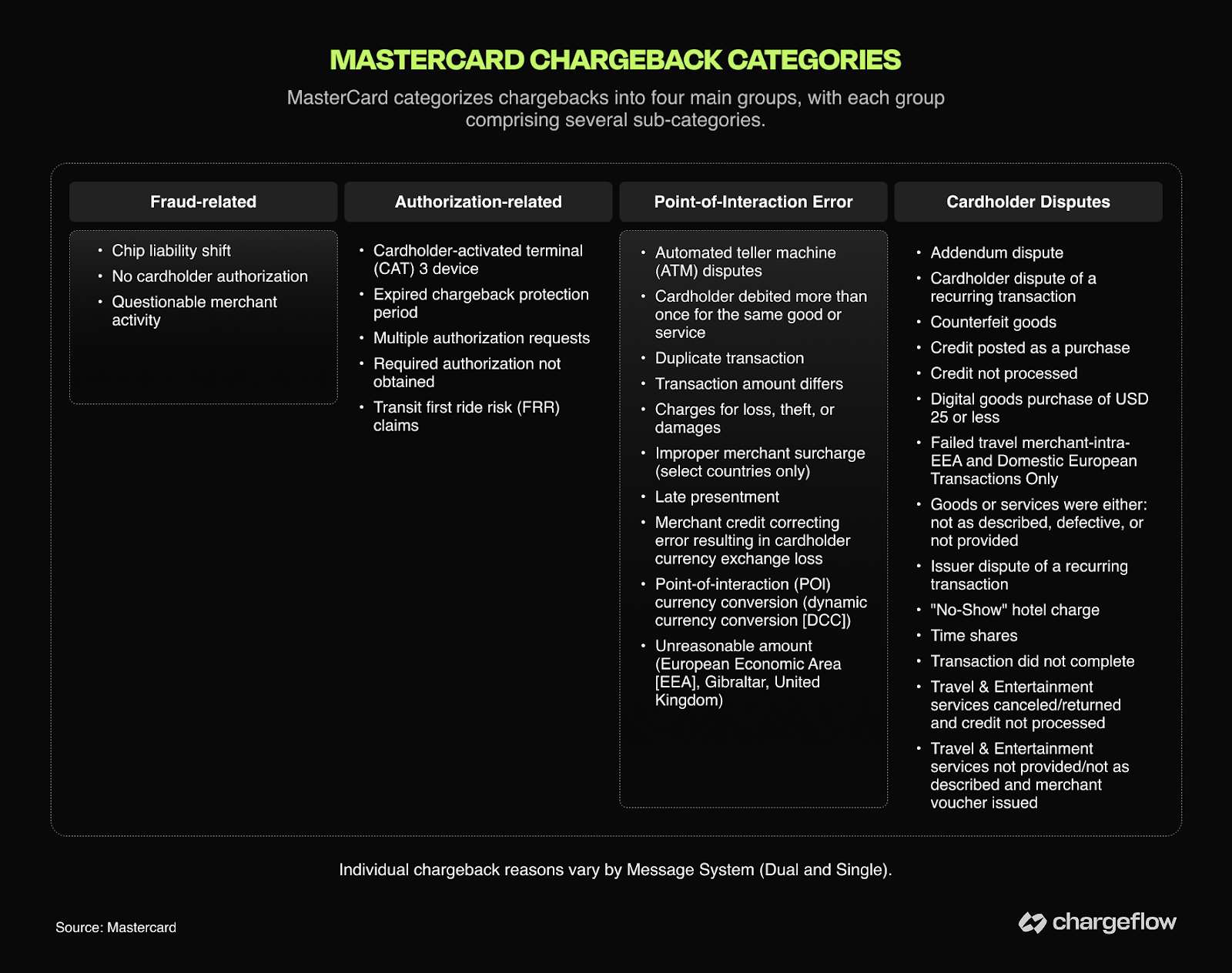

Categorías de códigos de motivo de devolución: fraude, autorización, disputas con el consumidor y errores de procesamiento

Las redes de tarjetas clasifican los códigos de motivo en cuatro categorías: fraude, autorización, reclamaciones de los consumidores y errores de procesamiento. Más allá de ser simples etiquetas organizativas, estas categorías corresponden a indicadores de la carga de la prueba que determinan qué es lo que necesitas para ganar en los casos de devoluciones indebidas.

El árbol de decisión: dónde recae la responsabilidad

Los códigos de detección de fraudes evalúan principalmente la solidez de la autenticación y la continuidad histórica de la identidad.

- Si se obtiene la autenticación, la responsabilidad puede recaer en el emisor de la tarjeta.

- Si la respuesta es no, perderás a menos que demuestres el historial de la relación o utilices la estrategia de desviación de la devolución para adelantarte a la disputa.

Los códigos de autorización requieren que se compruebe la validez de la autorización y el cumplimiento de los plazos.

- Si es así, has ganado.

- Si la respuesta es no, pierdes, independientemente de si se ha cumplido con el pedido. Céntrate en las alertas de devoluciones o en la prevención de reclamaciones para evitarlo.

En los litigios de consumo se evalúan las pruebas de cumplimiento y la claridad de las políticas.

- Existen casos de transferencia automática de responsabilidad.

- La calidad de las pruebas determina el resultado de la disputa. La automatización de las devoluciones destaca en este aspecto, ya que permite recopilar y enviar la documentación con rapidez.

Los errores de procesamiento permiten evaluar el cumplimiento de los procedimientos y los plazos de corrección.

- Se trata de errores que el comerciante puede evitar (duplicados, importes incorrectos o abonos tardíos).

- Pruebas como reembolsos corregidos, plazos o recibos pueden resolver la disputa si el problema se soluciona rápidamente (los plazos varían según la red; por lo general, el plazo de respuesta es de entre 20 y 30 días).

Entender qué criterio es el que se aplica es más importante que debatir la afirmación en sí.

Códigos de motivo de devolución y fraude en devoluciones

Los emisores asignan códigos de motivo basándose en las descripciones de los titulares de las tarjetas. No se trata necesariamente de una investigación independiente. Por eso los códigos de motivo no se corresponden con la realidad.

Los estudios del sector demuestran sistemáticamente que la mayoría de las devoluciones en el comercio electrónico se deben a que los clientes impugnan transacciones legítimas. Incluso las redes de tarjetas reconocen este cambio.

Mastercard afirma: «Una parte cada vez mayor de este fenómeno se debe a que los consumidores recurren al proceso de reclamación y de devolución de cargos como una forma de recuperar su dinero».

Dado que estas reclamaciones se presentan a través de los canales oficiales del banco utilizando códigos de motivo legítimos, se consideran válidas desde el punto de vista procedimental hasta que se demuestre lo contrario. Los códigos sirven de tapadera.

Fraude amistoso y uso indebido de los códigos de motivo: los códigos que se utilizan indebidamente con mayor frecuencia

Hay ciertos códigos que aparecen con especial frecuencia en casos de fraude amistoso. A continuación se muestran algunos ejemplos:

Fraude (Visa 10.4/Mastercard 4837)

«Yo no lo autoricé».

Una reclamación clasificada como fraude podría ser, en realidad:

- Error de autorización

- Un malentendido sobre la suscripción

- Un problema de insatisfacción con el producto

Estas reclamaciones suelen surgir entre 30 y 60 días después de la compra, sobre todo en el caso de renovaciones de suscripciones o artículos con retrasos en el envío. Los códigos de fraude tienen un peso moral. Se les conceden rápidamente abonos provisionales.

La defensa requiere solidez en la autenticación, continuidad de la identidad y pruebas de las transacciones realizadas anteriormente.

Mercancía o servicio no recibido (Visa 13.1/Mastercard 4855/Amex C08/Discover 4554)

«Mi paquete nunca llegó».

En muchos casos, se produjo la entrega. La controversia depende de la solidez de tus pruebas.

Para que la defensa sea válida, es necesario demostrar que se ha realizado la entrega o el cumplimiento al titular de la tarjeta (o a un destinatario autorizado) en la dirección, la fecha o la forma acordadas.

Cómo utilizar los códigos de motivo de devolución para ganar las disputas

No puedes modificar el código asignado. Sin embargo, puedes adaptar tu réplica a la prueba de responsabilidad que se deriva de dicho código.

Como ya hemos señalado anteriormente:

- Los códigos de seguridad comprueban la solidez de la autenticación y la validación de la identidad.

- Los códigos de autorización verifican la validez de la autorización.

- Los litigios de consumo ponen a prueba la documentación de cumplimiento.

- Los errores de procesamiento ponen a prueba el cumplimiento operativo.

Extraer estos documentos manualmente puede resultar una tarea complicada, por lo que las disputas por devoluciones son una lucha cuesta arriba.

Cómo hacer frente a los códigos de motivo de devolución fraudulentos o incorrectos

La gestión de los códigos de devolución incorrectos exige precisión.

En primer lugar, debes comprobar que el código de motivo asignado se ajusta a la reclamación del titular de la tarjeta y a los datos de la transacción. Los códigos de motivo suelen reflejar la formulación del titular de la tarjeta, no la realidad de la transacción.

Si defiendes la etiqueta en lugar de reconstruir los hechos, dejas que sea quien la ha utilizado quien defina el caso y el resultado.

A continuación, busca patrones. ¿Se trata de un cliente conflictivo habitual? Fíjate en si hay reclamaciones repetidas del mismo cliente, grupos de códigos de motivo o momentos sospechosos.

Pero es imposible hacer esto manualmente y esperar un resultado óptimo. Los comerciantes que cuentan con procesos automatizados de gestión de pruebas obtienen sistemáticamente mejores resultados que los que utilizan procesos manuales.

He aquí el motivo:

- Los registros de autenticación se recopilan automáticamente.

- Las confirmaciones de entrega se vinculan directamente a los registros de los pedidos.

- Las comunicaciones con los clientes conservan la fecha y la hora y su contexto.

- Los metadatos de las transacciones se conservan y se pueden consultar.

De este modo, las disputas por devoluciones pasan de ser investigaciones frenéticas a respuestas procedimentales simplificadas.

Responde a las devoluciones basándote en una estrategia basada en los códigos de motivo, no en las emociones

Si los códigos de motivo de las devoluciones son las clasificaciones de las películas, los metadatos son la película completa.

En el panorama actual de los pagos, este «giro inesperado» no es ninguna sorpresa. Es una consecuencia previsible de las lagunas en los datos. Nos encontramos en la era de la evaluación algorítmica, en la que los motores automatizados determinan los resultados al comparar al instante los detalles de tus transacciones con los registros históricos.

Ganar las disputas por devoluciones ahora es un ejercicio puramente técnico basado en la paridad de datos. Ya sea activando el CE 3.0 de Visa o el First-Party Trust de Mastercard, el éxito depende de satisfacer la lógica de un ordenador. No de la compasión de un ser humano.

Una vez más, los códigos de motivo de las devoluciones han pasado de ser una herramienta para estandarizar las disputas a convertirse en un arma para el propio fraude. Deja de ver los códigos como una pérdida de ingresos. Trátalos como señales de diagnóstico.

Las redes escriben el guion. Pero tú controlas las pruebas. Organiza tus datos hoy mismo con Chargeflow: captura registros, vincula entregas y conserva las señales de continuidad. Gracias a la automatización basada en IA, el fraude amistoso se convierte en un trámite que resuelves sin mover un dedo.

¿Devoluciones?

Ya no es tu problema.

Recupere cuatro veces más devoluciones y evite hasta el 90 % de las que se producen, gracias a la inteligencia artificial y a una red global de 15 000 comerciantes.

.png)

ARTÍCULOS relacionados

¿Tienes alguna pregunta?

: tenemos las respuestas.

Chargeflow recopila datos de decenas de fuentes externas de forma automática. Esto permite una cobertura mucho mayor y unas tasas de éxito mucho mejores, ya que las pruebas presentadas son mucho más completas y convincentes.

Chargeflow recopila datos como la información de los pedidos, los mensajes de los clientes y los detalles de pago. Se encarga de preparar todo el expediente de reclamación por ti, para que no tengas que mover un dedo.

¡Sí! Chargeflow es compatible con más de 50 procesadores de pagos. Esto significa que dispones de una única herramienta para gestionar todas tus devoluciones, independientemente de cómo proceses los pagos.

Solo pagas un porcentaje de los ingresos que te ayudamos a recuperar. Sin cuotas iniciales, sin suscripciones: solo una tarifa basada en los resultados.

Sí. Chargeflow cuenta con las certificaciones SOC 2 Tipo 2, RGPD e ISO. Utilizamos los más altos estándares de seguridad para proteger tus datos.

¿Necesitas más ayuda?

¿Tienes alguna pregunta? Estamos aquí para ayudarte. Solo tienes que pulsar el botón de chat para iniciar una conversación con el servicio de asistencia.