%201.svg)

Guia do Apple Pay para o “ disputas ”: Como contestar um “ Chargebacks ” e estornos de transações

Chargebacks?

Não é mais problema seu.

Recupere 4 vezes mais chargebacks e PREVENÇÃO — até 90% dos e-mails recebidos —, com tecnologia de IA e uma rede global Rede de 20.000 Lojistas.

Os casos de Apple Pay disputas passam por várias etapas antes de se tornarem formais chargebacks, começando com reclamações dos titulares de cartão e, às vezes, evoluindo para solicitações de recuperação. Quando um Disputa se transforma em um chargeback, você incorre em custos, e seu índice será afetado, independentemente do resultado. Para proteger seus direitos de processamento, evitar Disputa taxas e minimizar perdas, você deve utilizar o pré-Disputa Alertas para interceptar e resolver casos legítimos durante a janela inicial, antes que eles se transformem em casos formais que prejudicam o índice chargebacks.

- A resolução de um problema com o Apple Pay Disputa começa com o emissor do cartão, e não com a Apple. Lojistas é quem tem maior controle antes que o caso seja encaminhado para chargeback.

- Há duas janelas de resposta importantes: a solicitação de recuperação (alto nível de controle) e a janela de pré-chargeback (que requer uma ação d Lojista ).

- A maioria dos disputas decorre de causas Lojistas que podem PREVENÇÃO: descrições de cobrança pouco claras, cobranças recorrentes não identificadas ou confusão no processo de finalização de compra sem atritos.

- Lojistas manter o direito à representação, à defesa baseada em provas e ao recurso, mesmo após a apresentação de uma petição de “ Disputa ”.

- Disputa e os índices de chargeback afetam a classificação da conta Lojista , mesmo que disputas um Lojista acabe vencendo.

Uma contestação de transação do Apple Pay ( Disputa ) ocorre quando o titular de um cartão contesta uma transação realizada por meio do Apple Pay, geralmente processada pelo Apple Card, pelo Apple Cash ou pelo emissor do cartão subjacente, já que o próprio Apple Pay é um método de pagamento e não um emissor de cartão na maioria das transações.

| Passo | Quem | Ação | Cronograma típico |

|---|---|---|---|

| 1. Ação judicial de “ Disputa ” foi ajuizada | Titular do cartão | Notifica a transação por meio do Suporte da Apple, do aplicativo Apple Card ou da administradora do cartão | No prazo de 60 a 120 dias a partir da data do extrato |

| 2. Emissão do documento “ Chargeback ” | Emissor / Rede | chargeback o formal enviado com o código de motivo ao adquirente de Lojista | 5 a 10 dias úteis |

| 3. Provas apresentadas | Lojista | Apresenta comprovantes de entrega, recibos e correspondência | 20 a 30 dias |

| 4. Revisão | Rede / Emissora do Apple Card (Goldman Sachs/outra) | Avalia as evidências em relação aos critérios do código de motivo | 7 a 30 dias |

| 5. Resolução | Rede / Emissor | Os valores devolvidos para Lojista ou Disputa ficam a cargo do titular do cartão | 30 a 45 dias |

Quando um titular de cartão contesta uma transação do Apple Pay, a maioria dos Lojistas faz uma das duas coisas: emite um reembolso sem pensar duas vezes ou espera, na esperança de que a Disputa seja esquecida. Ambas as respostas custam a você dinheiro que você não precisava perder.

Uma “ Disputa ” é qualquer contestação de uma transação feita pelo titular do cartão. Cada uma delas passa por várias etapas antes de se tornar uma “ chargeback ” formal. Algumas “ disputas ” do Apple Pay acabam se tornando “ chargebacks ” porque “ Lojistas ” as tratam como “ chargebacks ” desde o início. As que não se tornam “ ” são aquelas em que um “ Lojista ” agiu na etapa correta, com resolução mais rápida, taxas mais baixas e um índice de “ Disputa ” que se mantém em dia.

Este guia apresenta todo o ciclo de vida das disputas relacionadas ao Apple Pay Disputa do ponto de vista do Lojista, desde o momento em que o titular do cartão sinaliza uma transação pela primeira vez até a resolução final. Você entenderá o que desencadeia as disputas de pagamento do Apple Pay disputas, quais são seus direitos como Lojista e como Crie um sistema de resposta que evite que disputas se agravem desnecessariamente.

O que este guia não aborda em profundidade é o próprio processo formal de “ chargeback ”; os prazos específicos do “ Rede ”, as evidências de representação e as regras de escalonamento que se aplicam quando uma reclamação de “ Disputa ” chega a esse estágio. Se esse for o seu caso, nosso guia sobre o “Apple Pay” chargeback continua de onde este termina.

O que é um “ Disputa ” do Apple Pay?

Como o Apple Pay funciona sobre a infraestrutura de cartões subjacente Rede, o provedor de serviços de pagamento de um Lojista ainda é responsável pela mecânica real Disputa nos bastidores.

Uma “ Disputa ” do Apple Pay é um estorno de pagamento solicitado no cartão que o cliente utilizou por meio do Apple Pay. Não se trata de uma reclamação tratada pela Apple, uma vez que o Apple Pay é, essencialmente, um método de pagamento, e não um processador. No momento em que a transação é concluída, qualquer “ Disputa ” incidental é solicitado no cartão de origem do cliente e tratado inteiramente pelo banco e pela operadora do cartão Rede.

O que diferencia o Apple Pay disputas para Lojistas é a transferência de responsabilidade. Como o Apple Pay exige autenticação biométrica, a responsabilidade por fraudes normalmente deixa de recair sobre você quando essa autenticação ocorre. No entanto, os casos de “ disputas ” não relacionados a fraudes (mercadorias não entregues, informações falsas e reembolsos não processados) não são cobertos. Esses casos são tratados como qualquer outro chargeback.

Apple Pay Disputa vs. Apple Pay Chargeback, e por que essa diferença é importante para Lojistas

Um “ Disputa ” do Apple Pay e um “ chargeback ” não são o mesmo evento em graus diferentes de gravidade. Trata-se, na verdade, de duas posições diferentes em relação a um “ Lojista ”: uma em que você tem autonomia e outra em que precisa lutar para recuperá-la.

Um “ Disputa ” é aberto quando o titular de um cartão entra em contato com seu banco para contestar uma transação. O que isso realmente significa para você, na prática, é que nada foi decidido. Mesmo que haja um processo aberto contra você, nenhum valor foi movimentado. Você não foi acusado de nada. O “ Disputa ” é um sinal. E, nessa fase, você pode responder da maneira que achar melhor. É assim que se manifesta a autonomia neste processo. Não é um direito legal, nem um recurso formal, apenas uma oportunidade aberta.

Mas a maioria dos usuários do Lojistas não percebe isso; eles não sabem quantas janelas existem antes que essa opção desapareça.

Existem duas janelas:

Janela 1: Solicitação de recuperação (Controle elevado)

De modo geral, o banco emissor solicita os registros das transações antes que seja apresentada uma reclamação de “ disputas ” (rejeição de transação) em transações sem a presença do cartão. Responder a essas solicitações com a documentação pertinente resolve a reclamação de “ Disputa ” nos seus termos.

Janela 2: Janela pré-Chargeback (requer alto grau de autonomia)

O segundo é um alerta pré-chargeback , um sinal de redes como a Verifi ou a Ethoca de que um registro no chargeback está iminente. Agir prontamente nessa situação evita que o Disputa chegue ao limite. Você pode até mesmo configurar o programa para reembolsar automaticamente e enviar Alertas de ambas as redes.

Depois dessas duas etapas, você já tem o pedido formal de “ chargeback ” (pedido de patente), e, a partir daí, o prazo se estreita. E, em alguns casos, chega até a se fechar de vez.

Você não está mais respondendo a uma contestação. Você está entrando com um processo de reclamação bancária julgado pelo próprio banco do cliente, com uma taxa já cobrada e uma marca já adicionada ao seu índice de Disputa , independentemente do resultado.

É esse último detalhe que acaba pesando de forma imperceptível. E é esse o indicador que as redes de cartões utilizam para determinar se você continuará ou não processando pagamentos.

Posso fazer um “ Disputa ” de uma transação do Apple Pay com meu banco?

Muitos usuários levantam essa questão quando se deparam com um problema de transação que precisa ser resolvido. Então, eis o que você precisa saber sobre os gatilhos de “ Disputa ” do Apple Pay: nem todas as notificações “ disputas ” são geradas pelo mesmo motivo, e tratá-las como se fossem é o que faz com que Lojistas percam casos que poderiam ser vencidos e desperdicem recursos em casos que poderiam ser vencidos.

Motivos pelos quais os clientes solicitam o Apple Pay disputas

Distinguir, desde o início, a fraude deliberada do “ disputas ” causado por atritos é exatamente o objetivo de uma estratégia mais abrangente de prevenção de fraudes no comércio eletrônico.

Os motivos pelos quais os clientes apresentam reclamações relacionadas ao Apple Pay disputas podem ser classificados em três categorias, cada uma indicando algo diferente sobre o seu risco e exigindo uma resposta diferente.

disputas Provavelmente foi você quem causou

Esses são os casos mais simples e mais fáceis de evitar. Um cliente foi cobrado pelo valor errado. Um reembolso foi processado, mas nunca apareceu no extrato. Um pedido nunca chegou ou chegou com o produto errado. Uma descrição de cobrança no extrato parecia estranha, e o cliente contestou antes de investigar melhor. Nenhum desses exemplos é específico do Apple Pay; trata-se de falhas comuns no atendimento de pedidos e na cobrança. Elas ocorrem em todos os métodos de pagamento.

O que a Apple pode mudar é a rapidez com que essas questões são encaminhadas. O aplicativo Wallet exibe os detalhes das transações de forma instantânea e clara, o que significa que os clientes percebem discrepâncias mais rapidamente do que quando analisam um extrato em papel no final do mês.

disputas Criação do preenchimento sem atrito do Apple Pay

Na maioria das transações do Apple Pay, o serviço “ Disputa ” é encaminhado pelo banco que emitiu o cartão na Wallet do cliente. O processo do banco Disputa já é fácil de usar e prático para o cliente. Os pagamentos com o Apple Card trazem mais uma vantagem a isso.

O Apple Card é emitido pela Goldman Sachs e gerenciado inteiramente no aplicativo Wallet. Ele permite que os titulares do cartão Disputa uma cobrança com apenas alguns toques. Sem ligações, sem formulários, sem precisar sair da plataforma. Assim que a Disputa for confirmada, eles recebem um crédito provisório. Esse processo sem atritos reduz o limiar de envio de solicitações. disputas que poderiam ter sido abandonadas no meio do processo de um banco são enviadas aqui.

O recurso de compartilhamento familiar agrava ainda mais a situação. As compras feitas por um membro da família podem passar despercebidas por outro, e o caminho “ Disputa ” (Compartilhamento de família) segue a mesma sequência de toques. A Apple incentiva os titulares dos cartões a verificarem primeiro a atividade da conta compartilhada. Mas, por causa da natureza humana, essa etapa costuma ser ignorada.

disputas Que são deliberadas

A terceira categoria de gatilhos do Apple Pay Disputa é a fraude do tipo “chargeback ”. A autenticação biométrica torna realmente difícil para um cliente sustentar a alegação de que uma transação do Apple Pay foi não autorizada. O registro de autenticação é específico do dispositivo e vinculado ao momento da compra. Isso transfere a responsabilidade pela fraude para o banco emissor quando a transação é processada adequadamente. Para transações marcadas como fraude disputas, essa é uma proteção significativa.

Mas chargeback os fraudadores que usam o Apple Pay raramente utilizam códigos de fraude. Um cliente que recebeu os produtos conscientemente e deseja Disputa contestar a cobrança não alega que a transação foi não autorizada. Ele sabe que esse é um argumento sem fundamento diante de um registro biométrico. Em vez disso, ele recorre a códigos de motivos não relacionados à fraude: item não recebido, item diferente da descrição, serviço não prestado. A autenticação é irrelevante para essas disputas. Elas são decididas inteiramente com base em evidências de cumprimento, portanto, o registro biométrico que teria protegido você contra uma reclamação por fraude não tem efeito algum nesse caso.

Lojista Direitos no Apple Pay Disputa

A maioria dos jogadores de “ Lojistas ” trata uma notificação de “ chargeback ” como um veredicto. Mas não é. As regras do “Card Rede ” lhe dão o direito de contestar, recorrer e, se você conhecer as estratégias do jogo, reverter a decisão. Entender onde esses direitos começam e onde terminam faz toda a diferença.

O direito à nova apreciação

Quando uma contestação ( chargeback ) é apresentada, você não é obrigado a aceitá-la. Todos os principais cartões Rede concedem Lojistas o direito de representment: o processo formal de apresentar provas para contestar uma transação contestada. Você compila seu caso, o envia por meio do seu banco adquirente dentro do prazo estabelecido pela Rede, e o banco emissor o analisa. Se suas provas forem convincentes e sua apresentação for feita dentro do prazo, a chargeback pode ser revertida e os fundos devolvidos. Lojistas que se dedicam ao chargeback representment recuperam efetivamente a receita que, de outra forma, seria baixada como perda.

A taxa média de sucesso do Lojista em processos de reapreciação gira em torno de 20. Esse número aumenta significativamente com provas bem organizadas e documentação específica para cada código de motivo, que você obtém em chargeback Automação . Ela cai para zero para Lojistas que não cumprem o prazo, o qual, dependendo do Rede, pode ser de apenas 20 a 30 dias a partir da notificação.

O direito a uma defesa baseada em provas

Como parte do processo de contestação (chargeback ), você tem direito a conhecer o código de motivo atribuído à contestação ( Disputa); ou seja, a categoria específica que o emissor utilizou para classificar a reclamação do titular do cartão. Esse código de motivo (chargeback ) determina quais provas são relevantes, o que o emissor está buscando e como seu pacote de contestação deve ser estruturado. Uma contestação com código de fraude ( Disputa ) requer documentação diferente daquela necessária para uma reclamação por não recebimento. A adequação de suas provas ao código de motivo não é opcional, pois pacotes de contestação mal alinhados são indeferidos mesmo quando os fatos subjacentes corroboram a Lojista.

Especificamente para transações do Apple Pay, a comprovação da autenticação biométrica está disponível como evidência por meio da infraestrutura de cartão Rede . Você não acessa os sistemas da Apple diretamente; esses dados passam pela infraestrutura de cartão Rede e podem ser incluídos em seu pacote de contestação. Para transações marcadas como fraude disputas, essa é sua evidência mais forte, conforme indicado anteriormente.

Direitos de transferência de responsabilidade

A tokenização e a autenticação biométrica do Apple Pay provocam uma transferência de responsabilidade por fraude na maioria das transações sem contato processadas corretamente. Isso significa que, se for apresentada uma reclamação de fraude ( chargeback ) relativa a uma transação que tenha sido autenticada corretamente, o emissor, e não o Lojista, assume a responsabilidade financeira. A Visa reconheceu explicitamente a biometria como o método de autenticação mais seguro disponível, e as transações do Apple Pay que atendem aos requisitos de autenticação geralmente se qualificam para essa proteção.

O direito de recorrer a instâncias superiores

Se sua contestação for rejeitada e você acreditar que a decisão está errada, você tem o direito de recorrer. A pré-arbitragem é a próxima etapa; uma segunda oportunidade de contestar o Disputa antes que o caso chegue ao Rede para julgamento final. Se a pré-arbitragem não resolver o caso, segue-se a arbitragem, momento em que o Rede intervém como autoridade final e emite uma decisão vinculativa.

A arbitragem é um direito, mas vem acompanhada de restrições significativas. A parte perdedora arca com as taxas de arbitragem, além do valor da transação já em jogo. Recorrer à arbitragem só faz sentido do ponto de vista financeiro em casos de alto valor disputas , respaldados por evidências convincentes e alinhadas com a lógica do caso, nos quais a indenização potencial supera claramente o custo de uma eventual derrota.

O que você não pode fazer

Lojistas Não é possível bloquear seletivamente o Apple Pay como forma de pagamento para titulares de cartões específicos. Como o Apple Pay é processado por meio de um cartão subjacente Rede, não existe um mecanismo para Identifique bloquear as transações do Apple Pay de um titular específico. Tentar bloquear especificamente o Apple Card exigiria o bloqueio de todas as transações com cartões Mastercard, o que não é viável do ponto de vista operacional nem permitido pela maioria dos contratos de Lojista .

As regras do Cartão de Crédito ( Rede ) também proíbem as empresas de cartão de crédito ( Lojistas ) de cobrar sobretaxas dos clientes por pagarem com um método específico ou de impor penalidades aos clientes que apresentarem reclamações não comprovadas ( disputas). O que as empresas de cartão de crédito ( Lojistas ) podem fazer, e o que está fora dessas proibições, é usar ferramentas como Chargeflow PREVENÇÃO para bloquear titulares de cartões que apresentem reclamações infundadas disputas e tomar suas próprias decisões sobre a prestação futura do serviço. Trata-se de uma decisão comercial, não de uma violação da Rede . A diferença está entre gerenciar seu próprio relacionamento com os clientes e usar a aceitação de pagamentos como arma contra alguém que exerceu um direito explicitamente previsto pela Rede do cartão.

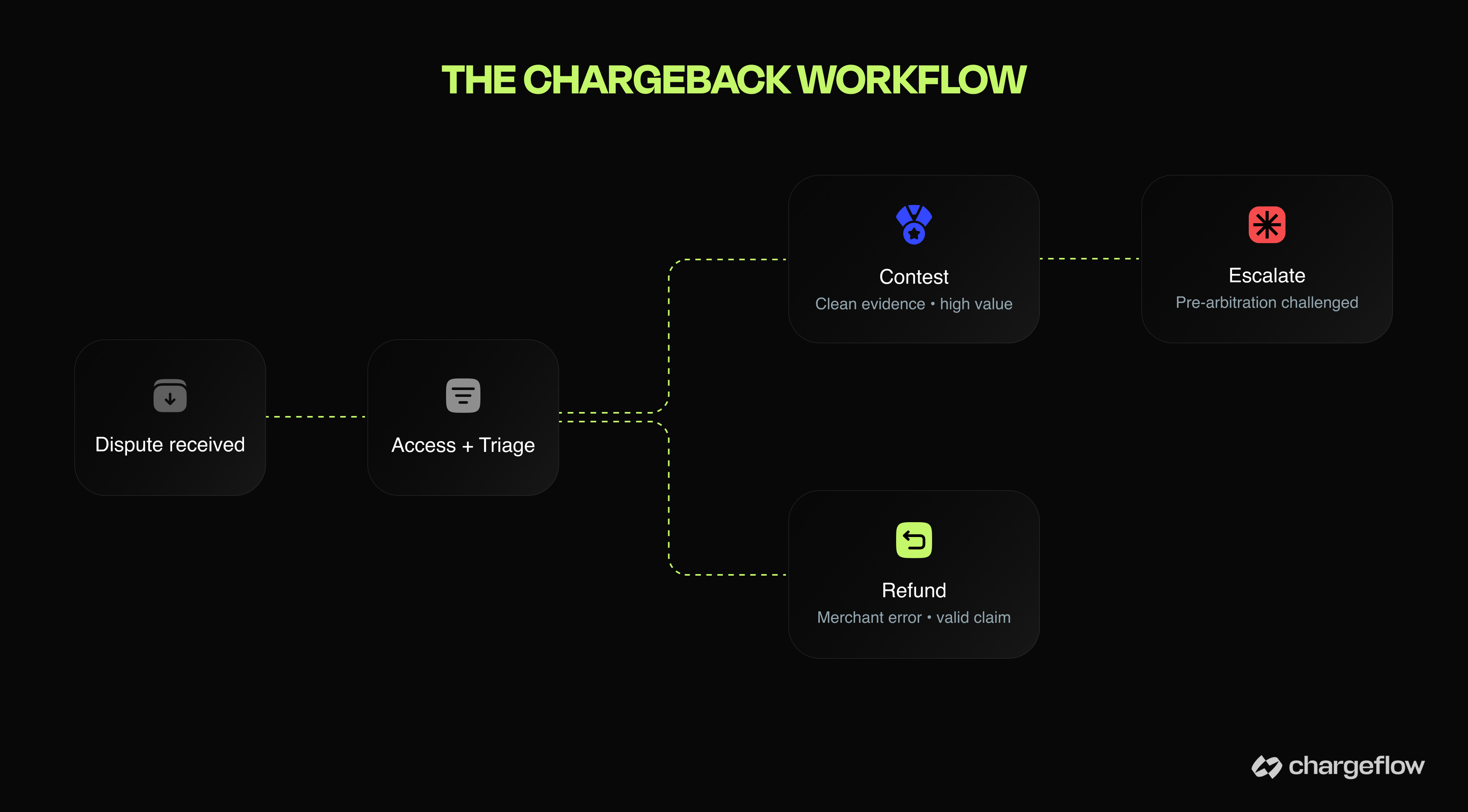

Como responder a uma notificação “ Disputa ” do Apple Pay em 6 etapas

O protocolo de resposta cronológico a seguir foi elaborado com base nos mecanismos específicos das transações do Apple Pay e nos prazos que expiram mais rapidamente, a fim de ajudá-lo a gerenciar o disputas de maneira eficaz.

Passo 1: Agir dentro do prazo de alerta

Se um alerta pré-chargeback tiver sido recebido, o prazo para agir antes que o Disputa se concretize é de 24 a 72 horas. Um reembolso emitido dentro desse prazo limita a perda ao valor da transação, sem chargeback taxa, sem prejuízo proporcional e sem ciclo de representação. A integração de alertas do Chargeflow associa o Alertas recebido à transação indexada no DAN e processa o reembolso automaticamente dentro desse prazo.

O restante do protocolo aborda os casos que você deseja representar.

Etapa 2: Identifique a transação

As transações do Apple Pay aparecem nos registros d Lojista o sob um Número de Conta do Dispositivo (DAN), e não sob o número real do cartão do titular. Quando chega uma notificação d Disputa , ela precisa ser associada à venda original usando esse DAN. Essa associação aciona todo o restante: a obtenção de evidências, sua decisão de triagem e a respost Disputa . Uma ferramenta como Chargeflow extrai os dados tokenizados da transação de forma integrada assim que recebe um Disputa . Ela os vincula automaticamente ao pedido original em seu processador de pagamentos, OMS e CRM, de modo que o caso seja identificado e preenchido antes mesmo que alguém da sua equipe o analise.

Etapa 3: Confirmar o registro de autenticação

Verifique se ocorreu autenticação biométrica ou por senha no momento da compra. No caso de fraudes disputas, esse registro é a base para a transferência de responsabilidade. Para códigos de motivo não relacionados a fraudes, ele é menos relevante para o resultado, mas indica com qual categoria Disputa você está lidando, o que determina quais provas serão necessárias em seguida.

Etapa 4: Recuperar registros de atendimento de pedidos

Reúna as informações exigidas pelo código de motivo: rastreamento da transportadora e confirmação de entrega para produtos físicos; registros de acesso ou uso para produtos digitais; e registros de serviço, quando aplicável. O pacote de evidências precisa corresponder ao código de motivo, e não apenas demonstrar que a transação foi legítima de maneira geral. O Chargeflow gera esse pacote automaticamente. Ele extrai dados simultaneamente de integrações de remessa, comunicações de CRM e registros de acesso, e os estrutura de acordo com o código de motivo e os requisitos específicos do Rede antes do envio.

Etapa 5: Triagem

Com a transação identificada e as evidências reunidas, a decisão não é se é possível ganhar a disputa no Disputa . É se ganhar essa disputa é a decisão financeira correta. Um Disputa marcado como fraude, com autenticação válida e entrega confirmada, vale a pena ser contestado. Uma reclamação por não entrega em que o rastreamento mostra que o item ainda está em trânsito é um erro do Lojista ; resolva-a.

Um caso de “ Disputa ” — em que o cliente recebeu o produto, mas apresentou uma reclamação mesmo assim, sem lacunas probatórias significativas — pode custar menos para ser encerrado do que para ser contestado. O “ Chargeflow ” avalia a probabilidade de vitória com base no código de motivo, Rede, e na qualidade das provas. Ele identifica quais casos justificam uma nova representação e encaminha os demais para resolução antes que consumam tempo de resposta e margem de índice de resolução.

Passo 6: Guarde tudo

Todos os registros de autenticação, documentos de atendimento, comunicações com o cliente e decisões de triagem tomadas a partir da primeira etapa devem ser mantidos e organizados desde o momento em que o Disputa chega. O Chargeflow armazena Disputa evidências para manter um registro completo e estruturado, disponível para escalonamento em qualquer etapa, sem a necessidade de reconstrução.

Como o Apple Pay disputas afeta sua conta Lojista

Cada “ Disputa ” do Apple Pay que você receber, quer você a conteste, solicite o reembolso ou simplesmente a ignore, fica registrado em algum lugar. O local onde ela fica registrada e a forma como é contabilizada determinam se você manterá sua conta no Lojista .

Dois índices, um negócio em risco

A maioria dos Lojistas acompanha sua taxa dechargeback . Um número menor acompanha sua taxa de Disputa . Sob a estrutura de monitoramento reformulada da Visa, essa diferença agora sai cara.

A Visa consolidou seus programas separados de monitoramento de fraudes e de “ Disputa ” (o VFMP e o VDMP) em uma única estrutura: o Programa de Monitoramento de Adquirentes da Visa, ou VAMP. A principal mudança não é apenas administrativa. O VAMP introduziu um novo índice combinado que contabiliza tanto os relatórios de fraude TC40 quanto as “ disputas ” não relacionadas a fraude TC15 em relação a um único limite. Uma transação que gere tanto um relatório de fraude quanto uma “ Disputa ” formal pode ser contabilizada duas vezes no índice do mesmo mês. Anteriormente, um “ Lojista ” podia gerenciar a exposição à fraude e à “ Disputa ” separadamente. No âmbito do VAMP, elas se somam.

Os limites de fiscalização refletem a seriedade com que a Visa está tratando essa questão. As transações “ Lojistas ” foram classificadas como “Excessivas” com um índice VAMP de 2,2% quando a fiscalização teve início, em outubro de 2025. Esse limite caiu agora para 1,5%. A meta prática, levando em conta o mecanismo de contagem dupla, está bem abaixo de 1%. As multas variam de US$ 8 a US$ 10 por Disputa para Lojistas na categoria “Excessivo”, aplicadas mensalmente até que o índice se recupere. Para sair dessa categoria, é necessário permanecer três meses consecutivos abaixo do limite.

O Programa Excessive Chargeback da Mastercard opera de forma independente, monitorando a relação entre o número de transações ( chargeback ) e o volume de transações. O limite do ECM é de 1,5%, com 100 ou mais transações de cartão de crédito ( chargebacks ) por mês. Ambas as condições devem ser atendidas. O nível HECM é acionado a partir de 3,0%, com 300 ou mais transações. As multas aumentam a cada mês em que uma transação de cartão de crédito ( Lojista ) permanecer acima do limite.

O que os “ disputas ” fazem com o seu índice de vitórias e derrotas que nem mesmo uma vitória consegue reverter

Um chargeback que seja apresentado conta para o seu índice. Um chargeback que você vença posteriormente por meio de uma nova apresentação não é descontado do seu índice. O índice mede as apresentações, não os resultados. Essa é a lógica que torna a intervenção na fase Disputa — antes da apresentação de um chargeback formal — financeiramente distinta da nova apresentação na fase chargeback. disputas resolvidos por meio de ferramentas pré-Disputa , como Chargeflow Alertas, antes da geração de um TC15, são excluídos da contagem do VAMP. Essa exclusão não se aplica a disputas que já tenham entrado no âmbito formal de chargeback .

Os pedidos de “ chargebacks ” não contestados agravam ainda mais a situação. Cada um deles, aceito sem resposta, é um pedido que nunca chega a ser contestado. E cada um permanece permanentemente no índice, independentemente de a reivindicação subjacente ser legítima ou não.

Os custos ocultos que não aparecem no índice

A revisão do processador e o encerramento da conta são os desfechos visíveis de um problema de índice. Os custos anteriores são menos visíveis. Cada “ chargeback ” (revisão de transação) acarreta uma taxa, normalmente de US$ 15 a US$ 30 por incidente, dependendo do processador. As taxas de “ Chargeback ” (revisão de transação) são cobradas independentemente do resultado. O tempo da equipe dedicado à coleta de evidências, à elaboração de contestação e ao gerenciamento de prazos não é contabilizado em lugar algum, mas consome capacidade operacional.

As instituições adquirentes monitoram o desempenho de Lojista Disputa como condição para a relação de processamento; Lojistas com índices elevados estão sujeitas a taxas de processamento mais altas, reservas obrigatórias ou restrições contratuais antes mesmo de serem incluídas em um programa formal de monitoramento.

Considerações finais e medidas a serem tomadas imediatamente

Também vale a pena acompanhar como se desenvolve a responsabilidade do agente de IA “ chargeback ”, à medida que mais compras pelo Apple Pay passam a ser realizadas por meio de pedidos feitos por um agente automatizado, em vez de pelo titular do cartão.

Segundo relatos, o Apple Pay está processando 9,5 trilhões de transações para mais de 800 milhões de clientes. À medida que a participação do Apple Pay no volume de transações de um “ Lojista” aumenta, também cresce o número de transações sujeitas à “ Disputa ”.

A transferência de responsabilidade protege Lojistas em transações do Apple Pay classificadas como fraude disputas nas quais a autenticação foi processada corretamente. Ela não oferece proteção contra transações não fraudulentas disputas, que, de acordo com o VAMP, agora poderiam ser contabilizadas no mesmo índice que os relatórios de fraude.

Para garantir a sustentabilidade, é preciso tratar a “ disputas ” como um ciclo de vida a ser gerenciado na fase inicial, e não como um resultado a ser combatido na fase final.

Isso significa priorizar a prevenção d Disputa :

- Resolva os problemas dos clientes antes mesmo que seja gerado um TC15.

- Utilize o site Disputa Alertas para identificar casos na janela de 24 a 72 horas.

- Aprimore os processos de atendimento de pedidos, as descrições de cobrança e a comunicação com o cliente, de modo a reduzir, desde o início, o número de “ disputas ” gerados.

Os “ Lojistas ” que permanecem abaixo dos limites de monitoramento dominaram esse manual de estratégias: intervir o mais cedo possível, resolver o mais rápido possível e Reduza o número de disputas que chegam ao Rede.

Veja como Chargeflow ajudá-lo a alcançar tudo isso de forma automática.

Perguntas frequentes

Como faço para Disputa uma transação do Apple Pay?

Você pode Disputa uma transação do Apple Pay pelo Suporte da Apple, caso envolva o Apple Card ou o Apple Cash, ou pelo emissor do seu cartão, caso o Apple Pay tenha sido usado com um cartão diferente.

A Apple administra o endereço chargebacks para o site Lojistas?

A Apple não processa diretamente o chargebacks do lado do Lojista para a maioria das transações do Apple Pay; o Disputa é administrado pelo banco emissor do titular do cartão, de acordo com as regras padrão da Rede , exceto no caso do Apple Card e do Apple Cash, que são gerenciados diretamente pelos parceiros bancários da Apple.

Um usuário do Lojista pode ganhar um Apple Pay Disputa?

Sim — Lojistas , que forneça provas sólidas, como comprovante de entrega, recibos assinados e detalhes da transação que correspondam ao motivo indicado em Disputa , pode contestar com sucesso uma cobrança do Apple Pay Disputa.

É possível estornar pagamentos feitos pelo Apple Pay?

Sim, mas apenas por meio do processo de “ Disputa ” do emissor do cartão, e não diretamente pela Apple. Quando uma “ Disputa ” se transforma em uma “ chargeback ”, o estorno segue as regras padrão de “card-Rede ”.

Automatize sua resposta ao “ Disputa ” do Apple Pay

Você pode automatizar a coleta e o envio de comprovantes em todas as lojas da Apple Pay Disputa , em vez de gerenciá-los manualmente. O Chargeflow garante o envio pontual, sempre, com a garantia de um ROI 4 vezes maior.

Comece de graçaChargebacks?

Não é mais problema seu.

Recupere 4 vezes mais chargebacks e PREVENÇÃO — até 90% dos e-mails recebidos —, com tecnologia de IA e uma rede global Rede de 20.000 Lojistas.

.png)

.avif)