%201.svg)

Chargeback O que é fraude: como funciona, tipos comuns e como PREVENÇÃO

Chargebacks?

Não é mais problema seu.

Recupere 4 vezes mais chargebacks e PREVENÇÃO — até 90% dos e-mails recebidos —, com tecnologia de IA e uma rede global Rede de 20.000 Lojistas.

Chargeback A fraude ocorre quando os clientes Disputa realizam transações legítimas para ficar com o produto e com o dinheiro. Atualmente, isso representa cerca de 75% de todas as Lojista perdas por fraude. Um titular legítimo de cartão pode passar por todas as verificações e, mesmo assim, entrar com uma Disputa reclamação seis meses depois. Sua verdadeira defesa está no que você Crie faz após a transação: documentação de atendimento de pedidos associada a códigos de motivo específicos, uma política de retenção de dados de 24 meses e um sistema que sinaliza infratores conhecidos antes que seu depósito envie um único item.

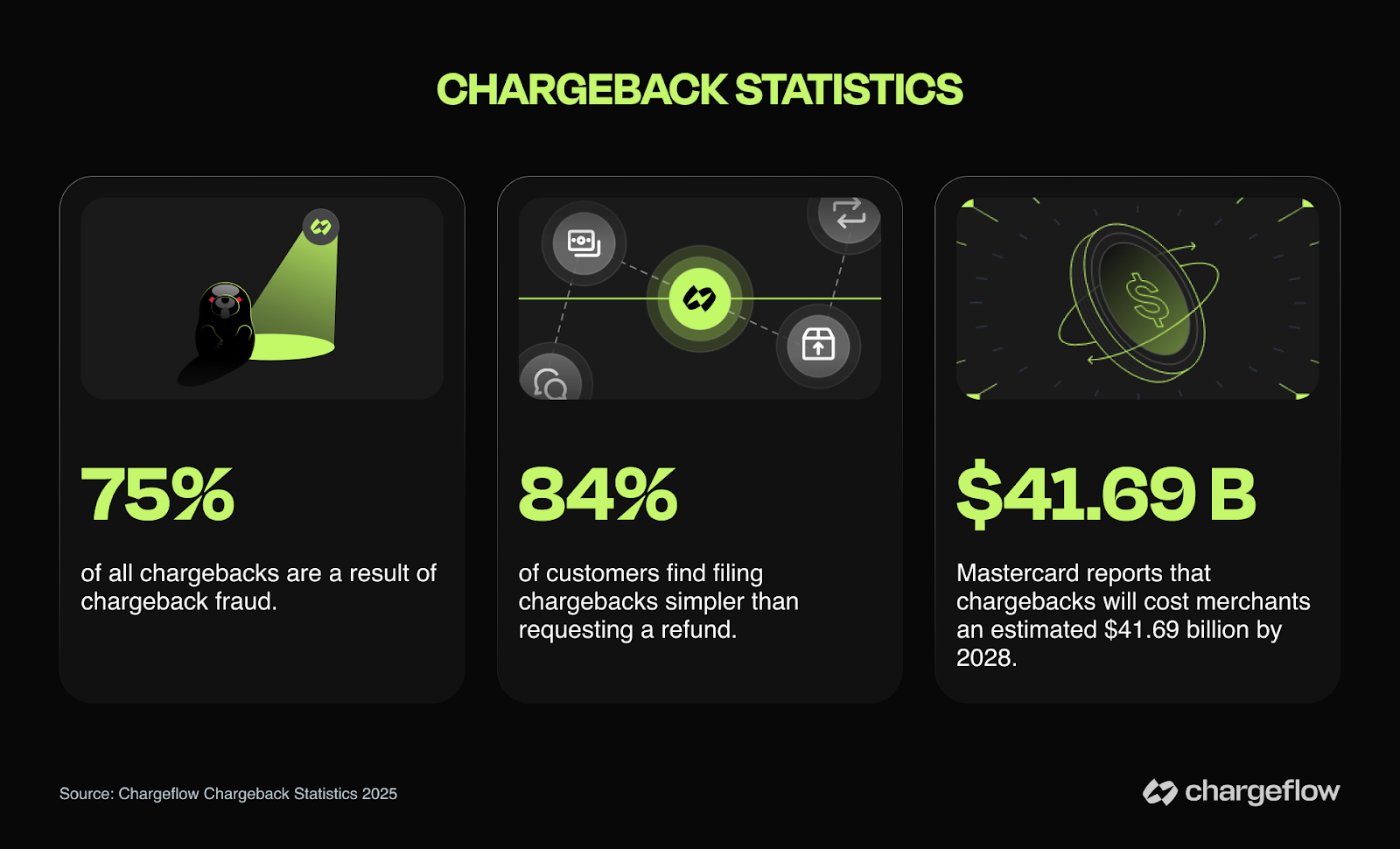

- Chargeback A fraude (também conhecida como “fraude amigável”) é hoje responsável por cerca de 75% de todas as perdas por fraude no setor de cartões de crédito ( Lojista ), um aumento em relação aos apenas 20% registrados em 2010.

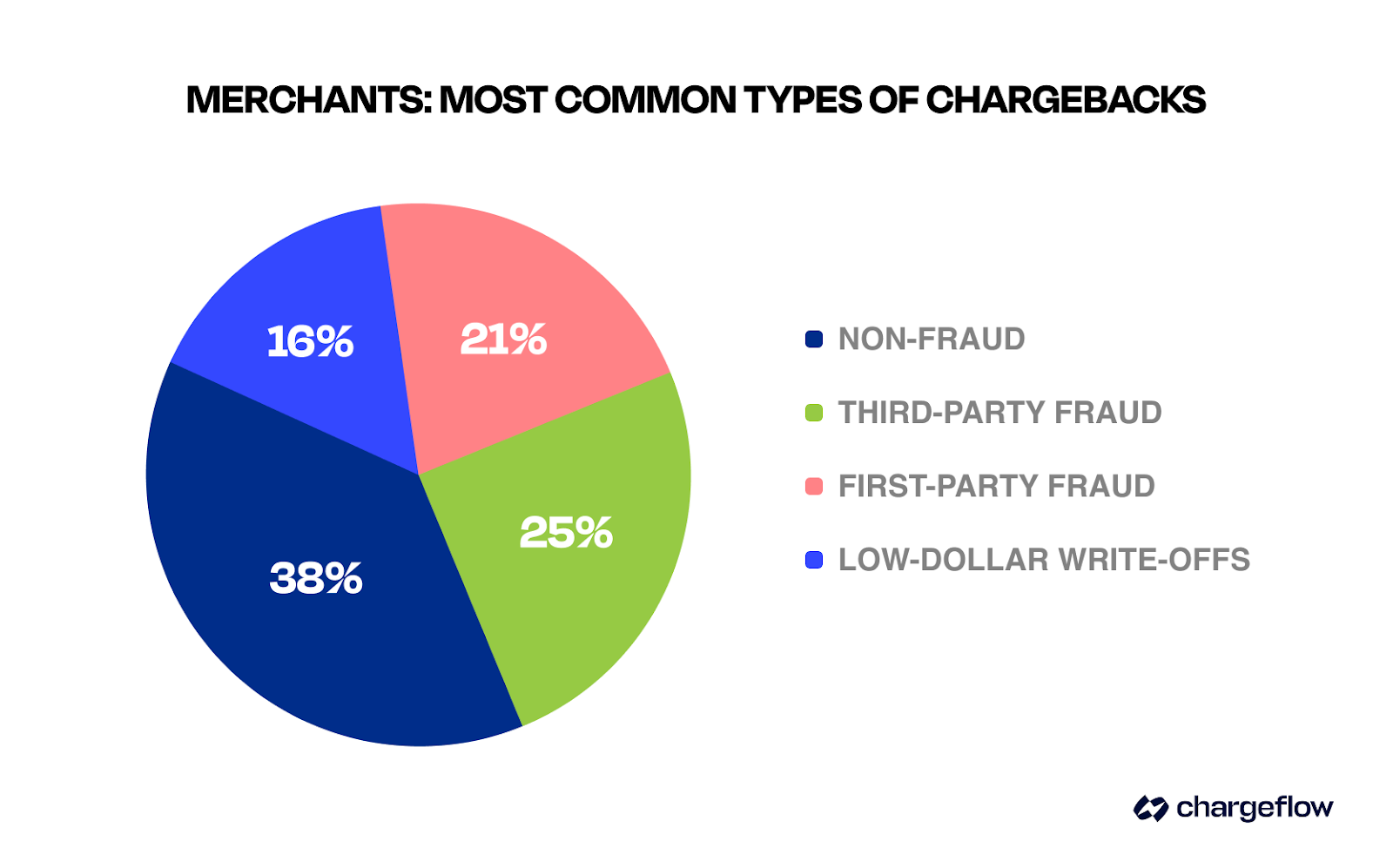

- Os seis tipos mais comuns são: produto não recebido, produto diferente do descrito, transação não autorizada, fraude por familiares, fraude em assinaturas e fraude por arrependimento do comprador.

- O setor de viagens e hospitalidade apresenta o maior valor médio de “ chargeback ” (US$ 120); já o de serviços por assinatura, o menor (US$ 69).

- A ultrapassagem dos limites da relação “ chargeback ” do Visa VAMP ou do Mastercard ECM acarreta cobrança de taxas por transação e multas mensais crescentes.

- Chargeflow PREVENÇÃO identifica os infratores conhecidos chargeback-fraud antes do atendimento dos pedidos, proporcionando uma redução média de até 90% nos casos de fraude.

Chargeback fraude (também chamada de fraude amigável) ocorre quando um cliente disputas a uma transação legítima para receber seu dinheiro de volta, mantendo o produto ou serviço pelo qual pagou. Atualmente, ela é responsável por cerca de 75% de todas as perdas por fraude no setor de cartões de crédito ( Lojista ), um aumento em relação aos apenas 20% registrados em 2010, de acordo com a Visa. Se você vende online, já está exposto a esse tipo de fraude, independentemente de ter dado esse nome a ela ou não.

Na primavera de 2010, mais de uma dúzia de profissionais especializados em prevenção de fraudes no comércio eletrônico se reuniram em uma sala de conferências de um hotel em Las Vegas para trocar experiências. O que eles estavam observando nos relatórios do chargeback não fazia sentido.

Os códigos de motivo de fraude estavam aumentando drasticamente. No entanto, ao examinar esses casos, o padrão diferia da fraude tradicional com cartões. Os titulares dos cartões haviam feito as compras eles próprios. As transações haviam passado pelas verificações de segurança. As mercadorias haviam sido entregues. Mesmo assim, as reclamações por fraude estavam sendo apresentadas em grande número.

O que o grupo estava testemunhando não era atividade relacionada a cartões roubados. Era algo mais sutil e mais perigoso: uma fra chargeback .

Naquela sala, ficou claro que não se tratava de um incômodo pontual. Era um problema sistêmico que estava surgindo. Anos mais tarde, a especialista em prevenção de fraudes Karisse Hendrick, que estava presente naquela reunião, relataria o momento em seu artigo, descrevendo-o como um dos primeiros pontos de inflexão na forma como o setor entendia o chargebacks.

Mais de uma década depois, a fraude no tipo “ chargeback ” não desapareceu. Pelo contrário, tornou-se ainda mais sofisticada, automatizada e comum do que nunca. Para muitos Lojistas, a fraude no tipo “ chargeback ” não se manifesta mais como picos repentinos. Trata-se de um vazamento constante de receita, oculto nos índices Disputa e nos painéis de fraude.

Se você administra um negócio de comércio eletrônico, é quase certo que esteja lidando com uma fraud chargeback , quer tenha dado esse nome a ela ou não.

O que é a fraude “ Chargeback ”?

Lojistas As empresas que lidam com um alto volume de fraudes —Disputa — costumam recorrer a uma empresa especializada em gestão de fraudes —chargeback — quando a análise manual já não consegue acompanhar o ritmo.

Chargeback A fraude é um abuso do sistema de “ chargeback ”, em que um cliente realiza uma transação legítima, recebe o produto ou serviço e, em seguida, solicita uma “ disputas ” junto ao seu banco para recuperar o valor pago, mantendo, porém, o produto ou serviço adquirido.

A mecânica é aparentemente simples:

- Um cliente faz um pedido e paga com seu cartão de crédito.

- Vocês, a Lojista, atendem ao pedido e entregam o produto.

- O cliente entra em contato com o banco alegando que nunca recebeu o produto, que não reconhece a cobrança ou que a transação não foi autorizada.

- O banco deles estorna a cobrança, retirando o dinheiro da sua conta Lojista .

- O cliente fica com o produto e com o dinheiro.

O que torna isso particularmente insidioso é que o ônus da prova recai sobre você. Quando um cliente solicita um disputas e de uma cobrança, você deve provar que a transação foi legítima para anular o e do pagamento. E mesmo com provas sólidas, você ainda pode perder.

Tipos comuns de fraudes relacionadas ao “ Chargeback ”

O termo “fraude de chargeback ” é um conceito amplo utilizado no setor de pagamentos para classificar diferentes tipos de disputas falsas por parte dos titulares de cartões. Aqui estão as formas mais comuns de fraude de chargeback :

| Tipo de fraude | Reclamação do cliente | Sinal de alerta comum |

|---|---|---|

| Item não recebido | "Nunca recebi", apesar de o rastreamento indicar que a entrega foi realizada | Entregas em prédios de apartamentos ou condomínios; reclamações repetidas do mesmo comprador |

| Item diferente da descrição | "Não é o que foi anunciado" | Reclamações vagas; nenhuma tentativa de devolução antes da contestação |

| Transação não autorizada | "Eu não fiz essa compra" | Simula uma fraude real; os bancos tendem a acreditar no titular do cartão |

| Fraude familiar | Um parente usou o cartão sem permissão | Compras em horários incomuns; produtos destinados a uma faixa etária diferente |

| Fraude em assinaturas | "Nunca autorizei cobranças recorrentes" | Disputa apresentado após semanas ou meses de uso ativo |

| Fraude relacionada ao remorso do comprador | Mudaram de ideia depois de receberem o produto | Não há sinais suspeitos; a “fraude” ocorre após a entrega |

1) Fraude por não recebimento do produto

O cliente alega que nunca recebeu o produto, mas os detalhes do rastreamento indicam o contrário. Esse é um dos vetores de fraude mais comuns no comércio eletrônico chargeback .

Entre os sinais mais evidentes de uma fraude iminente do tipo “produto não recebido” estão:

- O comprador solicita que um item de alto valor seja entregue em prédios de apartamentos ou em áreas comuns,

- Eles já fizeram essa afirmação antes.

2) Fraude por produto diferente do descrito

As reclamações do tipo “produto diferente do descrito” alegam que o produto ou serviço recebido pelo cliente era significativamente diferente do anunciado. Assim como nos casos de “produto não recebido” , reclamações legítimas não são incomuns. No entanto, os fraudadores recorrem a esse argumento porque é subjetivo e mais difícil de refutar.

Os sinais de alerta mais comuns incluem:

- Queixas vagas,

- Não houve tentativa de devolução antes da apresentação do documento “ Disputa ”,

- Disputa e diretamente, sem entrar em contato primeiro com o Lojista .

3) Fraude do tipo “Transação não autorizada”

A fraude do tipo “Transação não autorizada ” ( chargeback ) ocorre quando um cliente alega que não realizou a compra e que outra pessoa deve ter usado seu cartão. Essa tática é particularmente eficaz porque imita uma fraude genuína, e os bancos costumam dar razão ao titular do cartão nesses casos.

4) Fraude familiar

Isso acontece quando um membro da família (geralmente uma criança ou um adolescente) faz uma compra usando o cartão dos pais. Quando os pais percebem a cobrança, eles a Disputa am como não autorizada, em vez de solicitar um reembolso ao fornecedor.

Entre os sinais de alerta estão compras realizadas em horários em que o titular do cartão provavelmente estaria dormindo ou no trabalho, ou produtos voltados para um público mais jovem adquiridos com o cartão de uma pessoa mais velha.

5) Fraude em assinaturas

A fraude de assinatura ocorre quando um cliente disputas a cobrança recorrente como não autorizada após utilizar o serviço por semanas ou meses. Além dos casos de assinaturas esquecidas, a recusa de assinatura é um dos principais tipos de fraude chargeback no comércio eletrônico.

6) Fraude por remorso do comprador

No caso da fraude por arrependimento do comprador, o cliente simplesmente mudou de ideia sobre a transação logo após o dinheiro sair de sua carteira. Em vez de solicitar um reembolso, ele ignora você e registra uma reclamação no Disputa porque é “mais rápido”.

Isso representa um desafio para a Lojistas , pois não há nada de suspeito na transação; a fraude ocorre, em sua maioria, após a entrega.

Fraude “amigável” x Fraude “ Chargeback ”: Qual é a diferença?

É comum ver os termos “fraude amigável” e “fraude de chargeback ” serem usados de forma intercambiável para descrever um abuso do mecanismo de chargeback . E eles significam exatamente a mesma coisa.

Registros do setor e a história da chargeback indicam que o termo “fraude amigável” já era utilizado por bancos e processadores em contextos internos e glossários já em meados da década de 2000. Após a reunião realizada em Las Vegas na primavera de 2010, o termo rapidamente ganhou ampla reconhecimento e foi adotado em todo o setor de comércio eletrônico.

O termo deriva da analogia militar do “fogo amigo”, que consiste em causar danos ao próprio lado. Isso é pertinente porque a fraude tem origem em um cliente aparentemente legítimo, e não em um criminoso externo.

Chargeback A palavra “fraude” surgiu como um sinônimo alternativo, mais descritivo e direto, em meados da década de 2010.

A prática atual do setor se refere ao uso indevido do sistema de autorização prévia ( chargeback ) como “fraude de primeira parte”, sendo que os termos “fraude amigável”, “fraude de autorização prévia” ( chargeback ) e “uso indevido/abuso de primeira parte” são todos utilizados de forma intercambiável.

Chargeback Cronologia da fraude:

- 2010: “Fraude amigável” passa a ser o termo padrão do setor para diferenciá-la da fraude por terceiros.

- A partir de meados de 2010: a fraude de “ Chargeback ” e a fraude de “first-party” surgem como alternativas, à medida que o setor passa a rejeitar a terminologia mais benévola.

- Atual: Ambos os termos são utilizados, sendo que “fraude de primeira mão” e “fraude de terceiros” ( chargeback ) são cada vez mais preferidos em detrimento de “fraude amigável”, enquanto “uso indevido de primeira mão” funciona como um termo mais abrangente (que inclui tanto a fraude intencional quanto a confusão genuína).

Essa distinção é importante. Nem toda cobrança contestada é mal-intencionada:

- É possível que um cliente realmente não reconheça o nome da sua empresa no extrato bancário.

- Os membros da família podem fazer compras sem comunicar isso claramente.

- É possível que alguém se esqueça de que autorizou um período de teste que se transformou em uma assinatura paga.

- Problemas com a entrega podem causar uma verdadeira confusão quanto à chegada de um item.

O problema é que esses erros inocentes utilizam exatamente o mesmo mecanismo que a fraude deliberada. E custam a você exatamente a mesma quantia. Não importa para os bancos se o cliente está agindo de má-fé ou está confuso. Você ainda assim perde o produto, o pagamento e tem que arcar com taxas não negociáveis do sistema de compensação de cartões de débito ( chargeback ).

Como funciona a fraude do tipo “ Chargeback ” no comércio eletrônico

Normalmente, o provedor de serviços de pagamento de um “ Lojista ” sinaliza a transação inicial Disputa e repassa o código de motivo, mas o ônus de provar a legitimidade ainda recai sobre o Lojista.

Chargeback A fraude se aproveita de uma falha fundamental no projeto do comércio online: a pessoa que autorizou o pagamento pode, posteriormente, alegar que não o fez, e o sistema acreditará nela por padrão.

Eis o plano de ação:

Um cliente compra algo com seu próprio cartão. Você atende ao pedido. Em seguida, ele solicita o estorno por meio do serviço “ Disputa ”. O banco dele efetua o estorno.

O que torna isso particularmente poderoso no comércio eletrônico é que qualquer elemento de prova que comprove a legitimidade de uma transação pode ser facilmente ignorado.

- O rastreamento indica que a encomenda foi entregue? “Foi roubada da minha varanda.”

- O endereço IP corresponde a pedidos anteriores? “Meu Wi-Fi foi hackeado.”

- O endereço de entrega corresponde aos pedidos? “Alguém que conhece meu endereço usou meu cartão.”

A razão para essa lacuna fundamental é que o mecanismo de “ chargeback ” ainda não se adaptou às realidades do comércio atual, em que o titular do cartão pode ser o próprio fraudador.

A economia de assinaturas intensificou as fraudes relacionadas ao “ Chargeback ”

A genialidade da fraude no comércio eletrônico do tipo “ chargeback ” reside no fato de que, do ponto de vista forense, as transações legítimas e as fraudulentas podem ser indistinguíveis. Ambas envolvem:

- O número correto do cartão e o CVV.

- Verificação de endereço aprovada.

- O dispositivo e o endereço IP do titular do cartão.

- Entrega no endereço real.

- Às vezes, até mesmo a assinatura deles.

Um fraudador determinado não precisa roubar nada nem invadir nenhum sistema. Basta mentir depois do fato. O ônus de provar que ele está mentindo recai inteiramente sobre você, o que é quase impossível.

As empresas que operam com modelos de assinatura enfrentam essa situação em diferentes níveis.

Um cliente se cadastra, usa seu serviço por meses e, em seguida, contesta ( disputas ) todas as cobranças, alegando que “nunca autorizou o faturamento recorrente”. O banco tem pouco incentivo para fiscalizar o comportamento “ Disputa ” dos titulares de cartão, já que o ônus financeiro recai sobre você, e não sobre o próprio banco. Você está, na prática, enfrentando uma batalha difícil para provar a intenção com base nos registros de login e nos dados de uso.

Enquanto isso, o fraudador lucrou durante meses, não pagou nada e, muito provavelmente, não sofrerá nenhuma consequência. Ele pode até tentar te enganar de novo com outro cartão.

O verdadeiro impacto comercial da fraude relacionada ao “ Chargeback ”

Vamos falar de números. Pois o verdadeiro custo de uma fraud chargeback a vai muito além do valor imediato da transação.

Perdas financeiras diretas

Para cada US$ 100 chargeback, você na verdade perde:

- US$ 100 em receita (devolvidos ao cliente)

- Custo das mercadorias vendidas (você enviou o produto)

- Custos de envio (em ambos os sentidos, caso seja necessário devolver o produto)

- Taxas de processamento (as operadoras de cartão de crédito não reembolsam essas taxas)

- Chargeback taxas (de US$ 15 a US$ 100 por ocorrência)

- Tempo administrativo necessário para contestar o chargeback

Se você acha que a história acaba aí, vai ter uma surpresa. A situação piora.

Lojista Penalidades na conta

As redes de cartões monitoram seu índice de “ chargeback ”, ou seja, a porcentagem de transações que resultam em “ chargebacks ”. Se esse índice ultrapassar um determinado limite, você estará sujeito a penalidades cada vez mais severas:

Visto (VAMP, alterações nas principais regiões a partir de abril de 2026):

- Lojista Excessivo: 1,5% (150 pontos-base) + ≥1.500 fraudes/disputas es por mês.

- Taxa do adquirente acima do padrão: 0,5%; excessiva: 0,7%.

- Penalidades: Taxas por transação (cerca de US$ 8 ou mais), exigindo correção.

Mastercard (ECM/ECP):

Ultrapassar os limites excessivos do programa “ chargeback ” da Mastercard neste caso pode significar a inclusão no programa de monitoramento “ chargeback ” da Mastercard, além das penalidades que a Mastercard já aplica no âmbito do ECM/ECP.

- ECM: Índice de chargeback o de 1,5% + ≥ 100 chargebacks por mês (mantido por 2 meses consecutivos).

- HECM: índice de 3% de “ chargeback ” + mensalidade de ≥ 300 “ chargeback ” (mantida por 2 meses consecutivos).

- Sanções: Multas mensais escalonadas a partir de US$ 1.000 (segundo mês).

Carga operacional

O combate à fraude do tipo “ chargeback ” consome recursos que deveriam ser destinados ao crescimento do seu negócio:

- Os funcionários dedicam tempo à coleta de provas e à redação de contestações.

- A atenção da gerência é desviada da estratégia para a resolução de problemas urgentes.

- Os recursos de TI são redirecionados para a criação de uma infraestrutura de documentação mais eficaz.

- O atendimento ao cliente concentra-se em lidar com disputas , em vez de prestar assistência aos clientes legítimos.

Impacto psicológico

Isso não aparece nos balanços financeiros. Mas é bem real: a frustração, o estresse e a sensação de impotência que surgem quando somos roubados, enquanto o sistema parece proteger o ladrão.

Muitos proprietários de negócios de comércio eletrônico citam a fraude do tipo “ chargeback ” como um dos aspectos mais desanimadores da gestão de uma loja online. A captura de tela de uma conversa no Reddit resume bem a situação:

Por que a fraude no “ Chargeback ” persiste

Para fraudadores deliberados: trata-se de um roubo sem nenhuma penalidade criminal. Os bancos não compartilham dados entre si Lojistas. Não é possível Crie criar uma lista de “não atender” que funcione em todo o setor. Cada Lojista identifica o mesmo infrator reincidente de forma independente, depois que a vítima já foi roubada.

Para os fraudadores “acidentais”: tudo começou como uma confusão genuína. Eles não reconheceram uma cobrança, entraram em pânico e contestaram a transação. Depois, perceberam que tinham se safado. Na vez seguinte, a confusão já não é tão genuína. E na vez depois disso? É totalmente intencional, pois aprenderam que o sistema parece recompensar quem alega ignorância. Então, continuam fazendo isso.

Para todos os que ficam no meio: a ausência de consequências gera um risco moral. Quando contestar uma cobrança é mais fácil do que entrar em contato com o atendimento ao cliente, mais rápido do que esperar por um reembolso e não acarreta nenhuma desvantagem, as pessoas optam pelo caminho de menor resistência. Mesmo sabendo que é errado, elas o fazem mesmo assim.

O sistema praticamente incentiva os clientes a cometerem fraudes.

Setores mais vulneráveis à fraude do tipo “ Chargeback ”

Especificamente para transações com o cartão Visa, os altos índices de fraude —Disputa — nesses setores também podem levar um Lojista a ser incluído no Programa de Monitoramento de Adquirentes da Visa, o que acarreta uma análise adicional e independente.

Quando a fraude de “ chargeback ” ganhou destaque pela primeira vez em 2010, um estudo da LexisNexis intitulado “True Cost of Fraud” revelou que a fraude amigável representava apenas 20% das perdas por fraude de “ Lojista ”. Apenas 10% dos Lojistas relataram ter observado um aumento nesses disputas naquele ano.

Hoje, um relatório semelhante da Visa atribui cerca de 75% de todos os custos de “ chargeback ” à fraude de “ chargeback ”. 63% dos “ Lojistas ” relataram um aumento na “friendly fraud”.

Em pouco mais de uma década, o que era um problema preocupante se transformou na principal forma de fraude enfrentada pelo site Lojistas.

Alguns setores são mais afetados pela fraude do tipo “ chargeback ” do que outros. Aqui estão os setores mais vulneráveis à fraude do tipo “ chargeback ”:

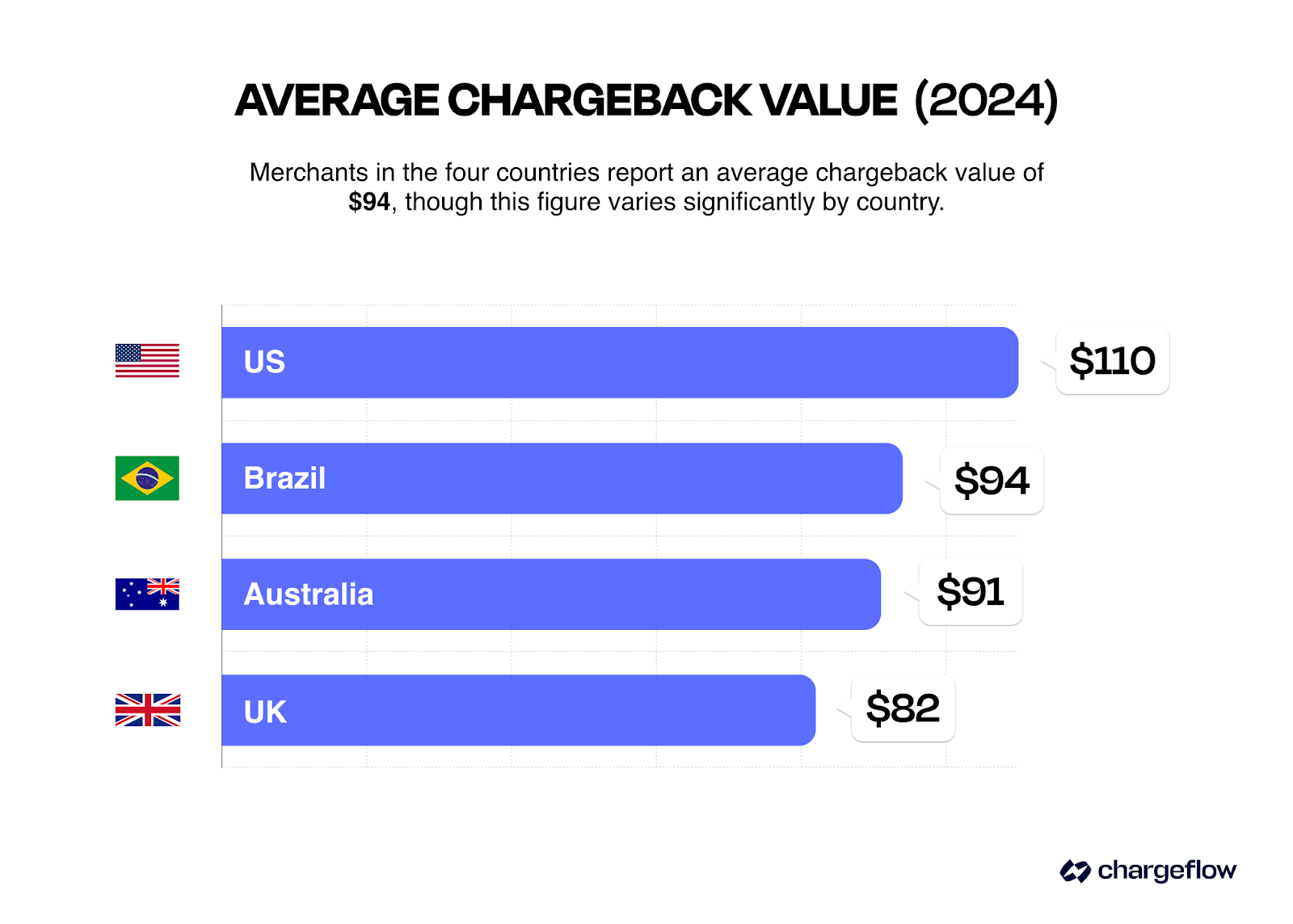

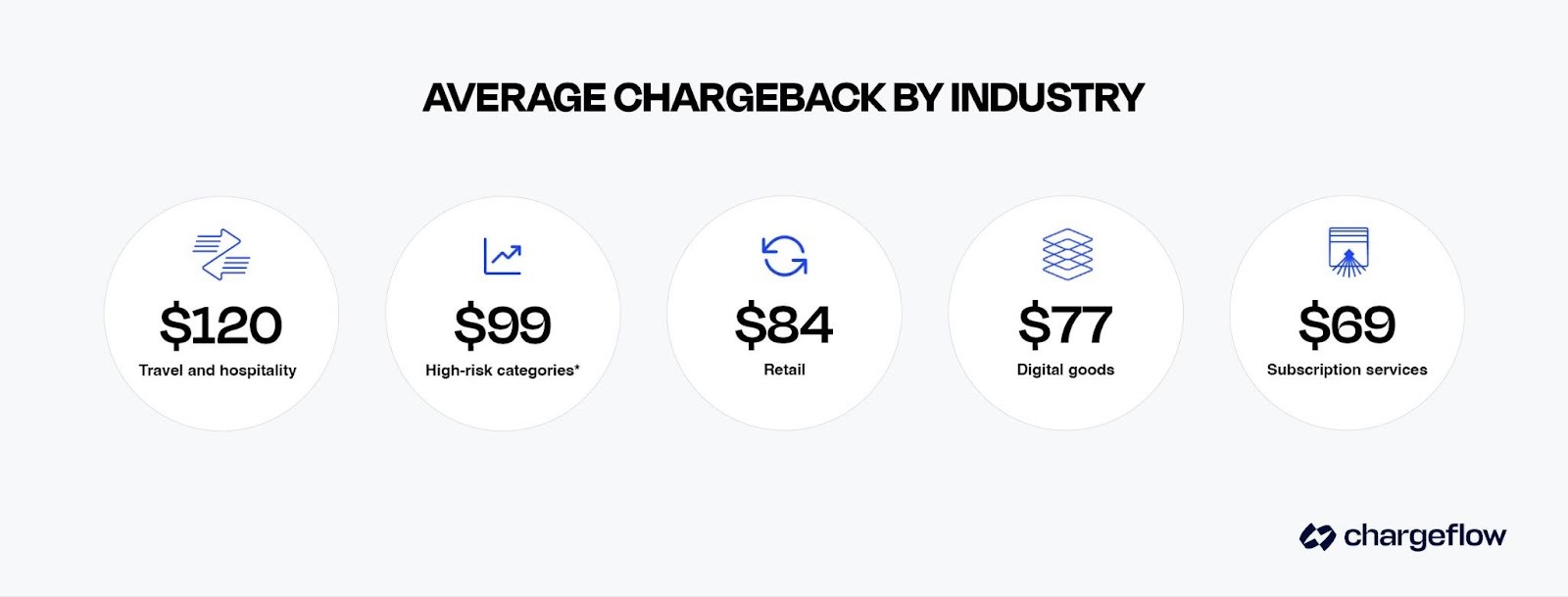

| Setor | Valor médio do “ Chargeback ” | Motivador principal |

|---|---|---|

| Viagens e Hotelaria | $120 | Reclamações do tipo “Serviço diferente do descrito” após a conclusão da estadia |

| Jogos, Criptomoedas, Suplementos e CBD | $99 | Classificação de alto risco; adesão e eficácia disputas |

| Moda e Vestuário | $84 | Wardrobing: discrepâncias nas expectativas quanto ao caimento, à cor e à qualidade |

| Produtos digitais | $77 | Sem confirmação de entrega; use imediatamente antes de contestar |

| Serviços por assinatura | $69 | Reclamações do tipo “Nunca autorizei cobranças recorrentes” |

Viagens e Hotelaria

Analistas do setor indicam que o setor de viagens e hospitalidade registrou um aumento de mais de 30% em relação ao ano anterior ( chargebacks ) em 2025. Hotéis, aluguéis por temporada e operadoras de turismo enfrentam um número significativo de fraudes relacionadas à “ chargeback ”. Isso foi atribuído a:

- Clientes que contestam cobranças após terem concluído sua estadia com sucesso.

- Reclamações do tipo “serviço diferente do descrito” que são difíceis de refutar.

De acordo com a Mastercard, os setores de viagens e hospitalidade apresentam o maior valor médio de chargeback ($120).

Jogos, criptomoedas, suplementos e produtos de CBD

As empresas de processamento de pagamentos consideram que o site Lojistas , que oferece serviços nas áreas de jogos, apostas, criptomoedas, suplementos e produtos de CBD, apresenta alto risco devido às elevadas taxas de “ chargeback ” decorrentes da insatisfação dos clientes, expectativas não atendidas, eficácia pouco clara e problemas com assinaturas.

Os setores de alto risco costumam estar sujeitos ao encerramento de contas e têm um valor de “ chargeback ” de US$ 99.

Varejo de moda e vestuário

O mercado de moda e vestuário, avaliado em US$ 1,84 trilhão, é um dos setores que mais enfrenta problemas com fraudes do tipo “ chargeback ”. Os varejistas de roupas enfrentam desafios específicos, tais como:

- A subjetividade das reclamações do tipo “produto não corresponde à descrição” devido a discrepâncias nas expectativas quanto à cor, ao caimento e à qualidade.

- “Wardrobing”, prática em que os clientes usam as peças uma vez e, em seguida, solicitam o cancelamento da cobrança por meio do recurso “ Disputa ”.

- As altas taxas de devolução estão dificultando a Identifique ação de padrões de fraude.

Os varejistas de moda e vestuário apresentam um valor médio de chargeback de US$ 84.

Produtos digitais e serviços de assinatura

Softwares, downloads digitais, serviços de streaming, cursos on-line e jogos são os principais alvos de fraudes do tipo “ chargeback ” porque:

- A ausência de envio físico significa que não há confirmação de entrega.

- A entrega imediata facilita o uso e, em seguida, Disputa.

- É difícil provar que o cliente recebeu ou utilizou o produto.

A Mastercard afirma que o segmento de produtos digitais apresenta um valor médio de “ chargeback ” de US$ 77, enquanto os serviços de assinatura apresentam um valor médio de “ chargeback ” de US$ 69.

Melhores práticas para PREVENÇÃO eCommerce Chargeback Combate à fraude

As recomendações padrão (comunicação mais clara, verificação mais rigorosa, melhor manutenção de registros) não estão erradas. Apenas são incompletas. Após uma década de Lojistas seguir essas recomendações, chargeback a fraude continuou a crescer.

Então, vamos falar sobre o que falta nesse conselho.

Chargeback Estratégia de prevenção de fraudes: pare de defender o perímetro errado

O momento do checkout não é mais onde ocorre a maior parte das fraudes relacionadas ao “ chargeback ”.

Suas defesas mais importantes não estão no ponto de venda. Elas estão no que você Crie durante o atendimento do pedido, na forma como você documenta a entrega e na rapidez com que consegue comprovar o que aconteceu quando um cliente alega que isso não ocorreu.

A maioria das orientações de prevenção fazia sentido quando a fraude se referia ao roubo de dados de cartões. Elas impedem transações não autorizadas, bloqueiam cartões roubados e sinalizam comportamentos suspeitos antes que o dinheiro seja transferido.

No entanto, no comércio eletrônico atual, a maioria das fraudes do tipo “ chargeback ” é cometida pelo próprio cliente. Nenhuma medida de segurança no checkout pode PREVENÇÃO impedir que um titular legítimo de cartão conteste uma transação que ele mesmo realizou voluntariamente. A fraude ocorre posteriormente, quando ele alega que não foi ele quem fez a transação.

Essa é a lacuna que os conselhos comuns não abordam. O processo de finalização da compra indica quem concluiu a transação. Mas não diz nada sobre se essa pessoa assumirá a responsabilidade por ela.

Facilite as devoluções, mas não as torne excessivamente simples.

Políticas de devolução generosas Reduza chargebacks oferecem aos clientes insatisfeitos uma alternativa ao contato com o banco. Isso é verdade. No entanto, políticas ultrapermissivas (sem perguntas, sem necessidade de devolução do produto, reembolso imediato) não apenas Reduza o atrito. Elas também Reduza a responsabilidade.

As devoluções devem exigir a devolução do item original. Os reembolsos devem ser feitos por meio do método de pagamento original. Clientes com histórico de “ disputas ” devem passar por uma análise mais rigorosa antes do envio de pedidos de alto valor.

Estratégia operacional: Crie as evidências antes que você precise delas

A documentação é criada durante o processo de atendimento do pedido. Não depois.

A manutenção reativa de registros é tardia e genérica demais. Quando um relatório de incidente ( Disputa ) aparece no seu painel, você acaba reconstruindo um caso com base na memória, em vez de apresentar um que tenha sido elaborado deliberadamente.

Antes de automatizar seu processo de Disputa , a equipe de faturamento da Elementorlevava de 20 a 30 minutos por chargeback para compilar manualmente oschargeback códigos de motivo e enviá-los para Stripe e o PayPal. Na Fanatics, a Diretora Global de Confiança e Segurança dedicava mais de 25 horas por semana combatendo manualmente a chargeback fraude. Faça as contas: isso representa mais da metade de sua semana de trabalho absorvida inteiramente por um processo reativo que não gerava nenhuma receita.

As empresas com certificação “ Lojistas ”, que conquistam consistentemente o prêmio “ disputas ”, não enfrentam esse problema de design operacional. Por quê? Elas Crie registram suas evidências de atendimento e as mapeiam especificamente para os códigos de motivo que encontram.

Mapeie seus códigos de motivo antes da chegada do relatório “ Disputa ”.

Lojistas Quem trata todos os chargebacks da mesma maneira acaba perdendo os jogos que deveria vencer. Nem todos os chargeback códigos de motivo exigem a mesma defesa.

O objetivo não é ter mais documentação. O objetivo é elaborar sua documentação de forma a ganhar um prêmio específico do “ Disputa ” meses depois:

Produtos físicos

- Fotografe os produtos antes de embalá-los, com o número do pedido visível.

- Registre o estado, os números de série e a embalagem dos itens de alto valor.

Produtos digitais

- Registre a data e hora do primeiro acesso, o endereço IP e o ID do dispositivo.

- Gere confirmações automáticas de entrega.

Todos os produtos

- Envie e-mails após a entrega mencionando o produto específico, o endereço de entrega e a data, em vez de confirmações genéricas.

Conheça a verdadeira janela “ Disputa ”.

Muitos sites do tipo “ Lojistas ” excluem registros após 18 meses. Essa suposição pode ser problemática.

Algumas transações com cartão Visa podem ser contestadas até 540 dias após a cobrança original.

As políticas de retenção devem refletir essa realidade:

- Armazene os dados de transações e atendimento de pedidos por pelo menos 24 meses.

- No caso de empresas que operam por assinatura, mantenha os registros durante toda a duração do relacionamento com o cliente mais 24 meses.

Chargeback O risco de fraude não expira de acordo com o seu cronograma interno.

Do terreno: Fanáticos

A Fanatics Live, plataforma de comercialização de itens colecionáveis esportivos, estava perdendo mais de US$ 800.000 por ano devido à “ chargebacks ”, enquanto seu Diretor Global de Confiança e Segurança dedicava mais de 25 horas por semana ao gerenciamento manual do “ disputas ”. Após implementar o “ Chargeflow ”, a empresa “ Recuperados ” essa receita logo no primeiro ano, dobrou sua taxa de sucesso e, fundamentalmente, obteve a visibilidade dos dados necessária para rastrear e remover completamente os usuários mal-intencionados da plataforma.

“Recuperar esse tempo vale mais do que qualquer outra coisa. Os dados são fundamentais, mas as parcerias são igualmente importantes. Chargeflow nos Chargeflow tanto os insights necessários para combater fraudes quanto o apoio para manter nossa comunidade forte.”, Tracy Reeves, diretora global de Confiança e Segurança da Fanatics.

Chargeback Estratégia de Inteligência contra Fraudes: Trate cada “ Disputa ” como um dado

Não arquive um disputas. Explore-os.

A maioria dos profissionais de segurança de transações ( Lojistas ) encara os eventos de “ chargebacks ” como meros eventos contábeis. Eles tratam a fraude amigável como algo que deve ser registrado, relatado e esquecido. Mas não é assim. Trata-se, na verdade, de sinais de inteligência.

É exatamente assim que os vencedores de Lojistas os tratam. Cada Disputa revela algo sobre um:

- Cliente

- Produto

- Fonte de tráfego

- Vulnerabilidade na sua pilha de tecnologias

Quando a Fanatics implementou o chargeback Automação , sua equipe de Confiança e Segurança não apenas melhorou as taxas de sucesso, mas também obteve visibilidade máxima para rastrear e remover usuários mal-intencionados.

Você também pode Crie essa informação em suas operações:

- Marque todos os clientes que disputas em uma transação.

- Rastreie sobreposições entre endereços IP, impressões digitais de dispositivos, e-mails e endereços de entrega.

- Exigir revisão manual dos perfis sinalizados antes de atender a pedidos de alto valor.

- Em plataformas de comércio: analise a formação de grupos entre categorias de produtos e vendedores.

A diferença entre tolerar a fraude e reduzi-la está no reconhecimento de padrões.

Utilize chargeback Alertas de forma estratégica.

Chargeflow Alertas utilizar a Ethoca, a Verifi e dados próprios para oferecer a você uma oportunidade de agir antes que um “ Disputa ” se torne um verdadeiro “ chargeback ”.

Rejeitar todos os alertas não é uma estratégia. Pelo menos, não é uma estratégia inteligente. Contestar todos os alertas é igualmente imprudente.

Chargeflow utilizam a estrutura de decisão integrada para elaborar estratégias fundamentadas e baseadas em evidências:

- Uma prova sólida e específica do código de razão significa luz verde; lutar.

- Uma posição fraca pode exigir o reembolso e a restrição do cliente.

Esse sistema ajuda você a lucrar o máximo possível, cortar perdas quando for necessário e eliminar os infratores reincidentes. Sério, Lojistas quem encara a fraude chargeback como um problema de sistema que exige uma solução de sistema é quem está lucrando muito hoje em dia.

Chargeback Ferramentas de fraude e como utilizá-las

O manual tradicional de prevenção de “ chargeback ” não desapareceu. Simplesmente deixou de ser suficiente.

Eis o motivo: você pode ter uma comprovação irrefutável do atendimento do pedido, códigos de motivo mapeados e uma política de retenção de 24 meses, mas algumas reclamações de “ chargebacks ” ainda aparecerão no seu painel. O arrependimento do comprador não tem assinatura pré-transação. Os infratores reincidentes se adaptam. E nenhum sistema interno pode informar que o cliente que está finalizando a compra neste momento já cometeu fraude em outras onze transações “ Lojistas ” neste mês. Essa lacuna gera custos com taxas de “ chargeback ” e afeta seus índices.

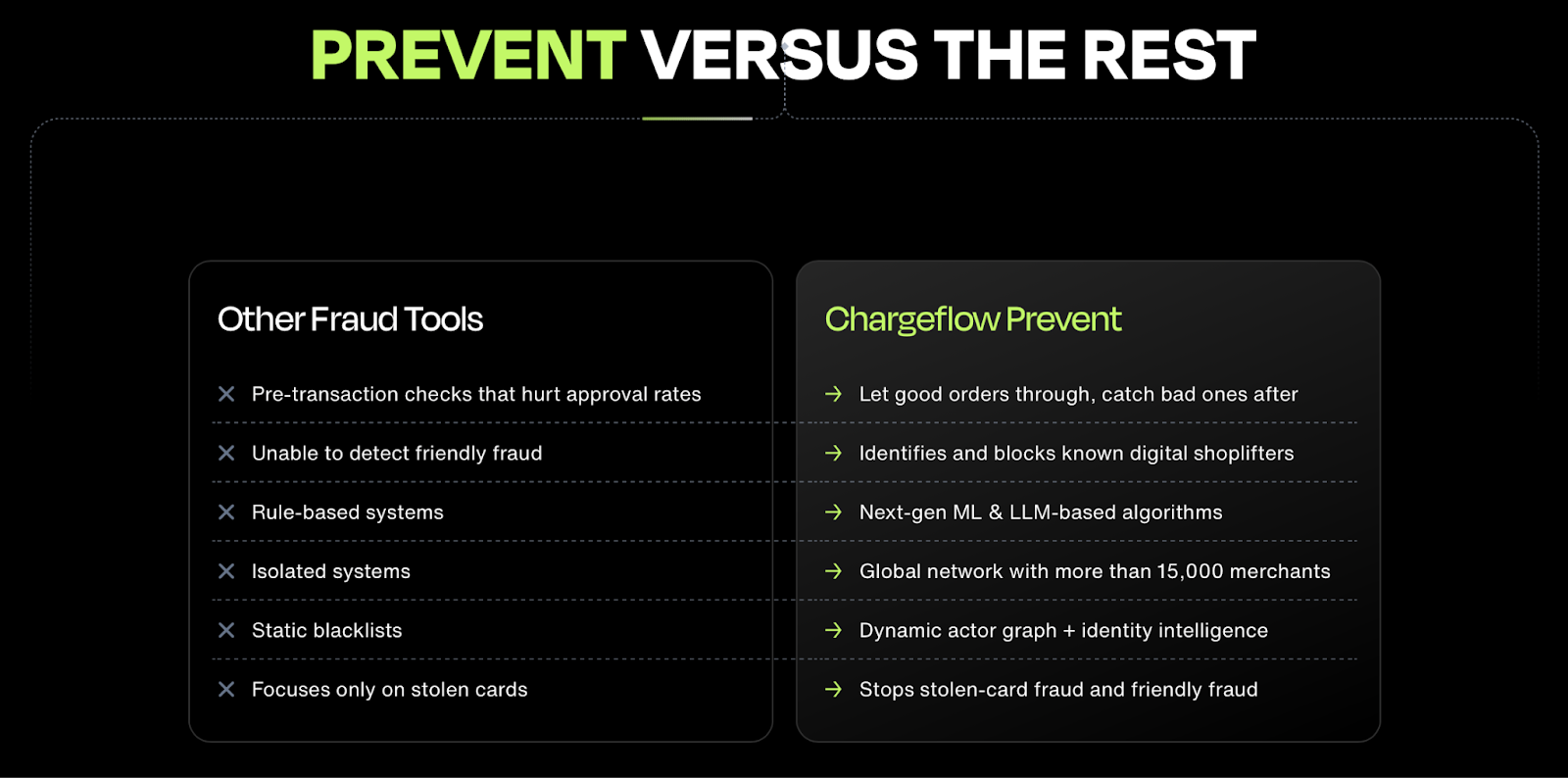

Esse é o ponto cego Chargeflow PREVENÇÃO foi criado para ser eliminado.

Como o “ PREVENÇÃO ” impede fraudes do tipo “ Chargeback ”

A maioria das ferramentas antifraude atua na hora do pagamento. Elas detectam cartões roubados e sinalizam comportamentos suspeitos antes que o dinheiro seja transferido. Essa camada de proteção ainda é importante. No entanto, a ineficiência, como já destacamos, reside no fato de que ela ignora microtendências que indicam compradores fraudulentos e furtos digitais.

PREVENÇÃO leva isso em consideração. O sistema opera na microjanela pós-compra, entre a conclusão da transação e o atendimento do pedido. Ele cruza os dados de cada venda com informações comportamentais de mais de 30.000 Lojistas a Identifique usuários com histórico de fraudes, antes mesmo que seu depósito envie um único item. O resultado: redução média de fraudes de até 90%, mais de US$ 5 bilhões em GMV protegidos anualmente e uma taxa de falsos positivos inferior a 0,1%.

Os três problemas que Chargeflow PREVENÇÃO resolve simultaneamente

- Chargeback fraude: Usuários conhecidos que abusam do recurso “ chargeback ” são sinalizados antes do processamento do pedido. Você pode cancelar, verificar ou aprovar, com acesso ao contexto completo.

- Fraude com cartões roubados: a fraude tradicional por terceiros é detectada na mesma camada, tornando o PREVENÇÃO uma solução unificada, em vez de mais uma ferramenta a ser adicionada.

- Abuso de devoluções e reembolsos: identifique os clientes que fazem devoluções em série antes que eles lhe causem prejuízo. Essa é uma categoria que a maioria dos Lojistas absorve silenciosamente, pois nunca aparece como um chargeback.

Por que o “ PREVENÇÃO ” é uma virada de jogo no combate à fraude do “ Chargeback ”

O processo ocorre de forma invisível por trás de cada transação:

Passo 1: A transação é processada. Seu cliente conclui a compra normalmente. Sem complicações nem etapas adicionais. O PREVENÇÃO opera inteiramente em segundo plano.

Etapa 2: O mecanismo PREVENÇÃO analisa a transação. Modelos de IA treinados com base na rede global Lojista Rede da Chargeflowavaliam o perfil de risco da transação. Ele cruza informações como ID do dispositivo, endereço IP, e-mail e comportamento de pagamento com padrões conhecidos de fraude em milhares de Lojistas.

Etapa 3: Decisão automática. Com base nas suas regras e na pontuação de risco em tempo real, Chargeflow cancela Chargeflow o pedido, o encaminha para verificação ou aprova o atendimento. Não há necessidade de fila de revisão manual nem de sobrecarga operacional.

As primeiras 1.000 transações digitalizadas são gratuitas, e você não paga nenhuma taxa de instalação.

Considerações finais sobre a proteção e o gerenciamento contra fraudes no Chargeback

Em 2010, aquele grupo de profissionais de prevenção de fraudes em Las Vegas já tinha um nome para o problema, mas não contava com um plano de ação concreto para resolvê-lo. Naquela época, as fraudes do tipo “ chargeback ” representavam aproximadamente 20% das perdas por fraudes do tipo “ Lojista ”. Hoje, esse número é de cerca de 75%.

Lojistas . deixou de se importar? Não. Essa mudança ocorreu porque o sistema chargeback nunca foi projetado para um mundo em que o titular do cartão possa ser o fraudador.

O sistema continua, por padrão, a dar crédito ao cliente.

O ônus da prova ainda recai sobre você, o Lojista.

Do ponto de vista econômico, ainda é mais vantajoso para quem contesta a cobrança do que para quem realizou a transação.

Nada disso mudou. O que mudou foi o seguinte: ao contrário de 2010, agora você dispõe das ferramentas necessárias para eliminar a diferença estrutural entre a transação que você aprovou e o “ Disputa ” que chega seis meses depois.

É possível bloquear autores conhecidos de fraudes do tipo “ chargeback ” antes do atendimento do pedido, Crie a estrutura de evidências durante as transações e transformar chargebacks em inteligência.

Essas camadas não são mais opcionais. São requisitos operacionais.

A questão não é se você vai enfrentar uma fraud chargeback . Você vai. A questão é se você vai projetar seus sistemas para neutralizar e eliminar uma fraud chargeback , ou se vai continuar reagindo depois que o dano já estiver feito. Entre em contato com nossa equipe de vendas para uma demonstração rápida em Chargeflow PREVENÇÃO.

Combata a fraude no “ Chargeback ” sem trabalho manual

As táticas de fraude também continuam evoluindo, e questões relacionadas à responsabilidade dos agentes de IA chargeback estão começando a surgir, à medida que mais compras são realizadas por meio de agentes automatizados, em vez de diretamente pelo titular do cartão.

Você pode detectar e Disputa fraudulent chargebacks automaticamente, em vez de analisar manualmente cada solicitação recebida. Chargeflow automatiza o processo de ponta a ponta, com a garantia de um ROI 4 vezes maior.

Comece de graçaO que são sites fraudulentos do tipo “ chargebacks ”?

chargebacks es fraudulentas ocorrem quando os clientes Disputa transações legítimas para recuperar os fundos, mantendo, ao mesmo tempo, os produtos ou serviços adquiridos.

Como explicar a fraud chargeback a em termos simples?

Chargeback Fraude é quando alguém compra algo pela internet, recebe o produto e, em seguida, alega falsamente ao banco que o pagamento não foi autorizado para receber o dinheiro de volta.

Como funciona a fraude do “ chargeback ”?

Os clientes solicitam uma contestação de débito ( disputas ) por meio de seu banco ou provedor de pagamentos, o que aciona um estorno do pagamento, enquanto a Lojistas deve apresentar provas de que a transação foi legítima.

O que é uma solução contra fraudes do tipo “ chargeback ”?

Uma solução contra fraudes do tipo “ chargeback ” ajuda as empresas a PREVENÇÃO fraudes, automatizar Disputa gestão, recuperar receitas perdidas e Reduza chargeback -custos operacionais relacionados.

O que são riscos de pagamentos não verificados?

Pagamentos não verificados aumentam o risco de roubo de cartões, identidades falsas, compras não autorizadas, perdas por fraude e custos elevados chargeback disputas para as empresas.

Qual é o custo real da fraude, incluindo o sistema “ chargebacks ” e as revisões manuais, e como posso calculá-lo?

O custo real da fraude inclui receita perdida, taxas do chargeback , despesas com revisão manual, despesas operacionais, reembolsos, perdas no transporte e danos à reputação, que as empresas calculam somando todos os custos diretos e indiretos relacionados à fraude.

Qual é o manual de fraudes do site chargeback Disputa para o site Stripe?

Stripe Disputa Os manuais operacionais utilizam dados de transações, comunicações com os clientes, informações sobre dispositivos e envio automatizado de evidências para melhorar as taxas de recuperação d chargeback .

Qual é o manual de fraudes do PayPal para o caso “ chargeback ” Disputa ?

Os manuais do PayPal Disputa se baseiam na verificação de contas, nos registros de entrega, na atividade de uso e no histórico de interação com o cliente para ajudar Lojistas a combater fraudes disputas.

Chargebacks?

Não é mais problema seu.

Recupere 4 vezes mais chargebacks e PREVENÇÃO — até 90% dos e-mails recebidos —, com tecnologia de IA e uma rede global Rede de 20.000 Lojistas.

.png)