%201.svg)

Como funciona um “ Chargeback ”? Um guia passo a passo

Chargebacks?

Não é mais problema seu.

Recupere 4 vezes mais chargebacks e PREVENÇÃO — até 90% dos e-mails recebidos —, com tecnologia de IA e uma rede global Rede de 20.000 Lojistas.

Uma estorno de débito ( chargeback ) é uma reversão forçada de uma transação. Seu banco retira os fundos antes que você tenha a chance de se manifestar. Ao contrário de um reembolso, você não concorda com isso. O titular do cartão solicita uma “ disputas ” da transação junto ao emissor, e o dinheiro sai da sua conta imediatamente, acompanhado de uma taxa não reembolsável. Se você vencer a “ Disputa ”, receberá o dinheiro de volta. Se perder ou ignorar o processo, os custos se acumulam rapidamente. As regras ficaram mais rígidas, os prazos são mais curtos, e os “ Lojistas ” que entendem como isso funciona são aqueles que conseguem manter seu dinheiro.

Pergunte a qualquer e Lojista a de comércio eletrônico sobre as mudanças recentes e dignas de nota no setor de pagamentos. Provavelmente, você ouvirá as mesmas respostas: novas regulamentações (como a Lei GENIUS), canais de liquidação mais rápidos e o crescimento constante das carteiras digitais.

O que muitos Lojistas subestimam, no entanto, é uma mudança mais discreta, mas de consequências muito mais significativas: a forma como as redes de cartões agora gerenciam o risco em grande escala.

Programas como o Programa de Monitoramento de Adquirentes (VAMP) atualizado da Visa não se limitam a rastrear Lojistas individualmente. Eles exercem pressão sobre carteiras inteiras de adquirentes. Compreender como chargebacks funcionam não é mais uma tarefa administrativa de back-office. Agora, é uma parte essencial da forma como Lojistas protegem sua receita.

Chargeback Os volumes estão atingindo níveis recordes. As regras que os regem são igualmente implacáveis. As empresas que desejam evitar a ira dos processadores de pagamentos precisam seguir um conjunto complexo de regras criadas pelos bancos e pelas redes de cartões.

É por isso que elaboramos este guia. Quer você esteja lançando sua primeira loja ou apenas queira ter uma visão mais clara de como funciona um chargeback em 2026, vamos explicar tudo passo a passo. Ao final, você terá insights de especialistas para lidar com a disputas de cartões com confiança e evitar perdas desnecessárias.

O que é um “ Chargeback ” e como funciona um “ Chargeback ”?

Em essência, a contestação de transação ( chargeback ) é um mecanismo de proteção ao consumidor. Ela permite que o titular do cartão conteste uma transação ( Disputa ) diretamente junto ao seu banco quando ocorrem casos de fraude, não recebimento ou problemas não resolvidos. O titular pode contornar a rede de processamento de pagamentos ( Lojista ) e recorrer diretamente ao seu banco para exigir a reversão dos fundos. Infelizmente, esse sistema se transformou em um desafio de bilhões de dólares para todo o ecossistema do comércio eletrônico.

Como funciona uma “ chargeback ” em um cartão de crédito? Ao contrário de um reembolso padrão, que é um acordo voluntário entre comprador e vendedor, uma “ chargeback ” é uma reversão forçada da transação. Os fundos são imediatamente retirados da conta do Lojista, muitas vezes acompanhados de uma multa, antes mesmo que o Lojista tenha a chance de apresentar sua versão dos fatos.

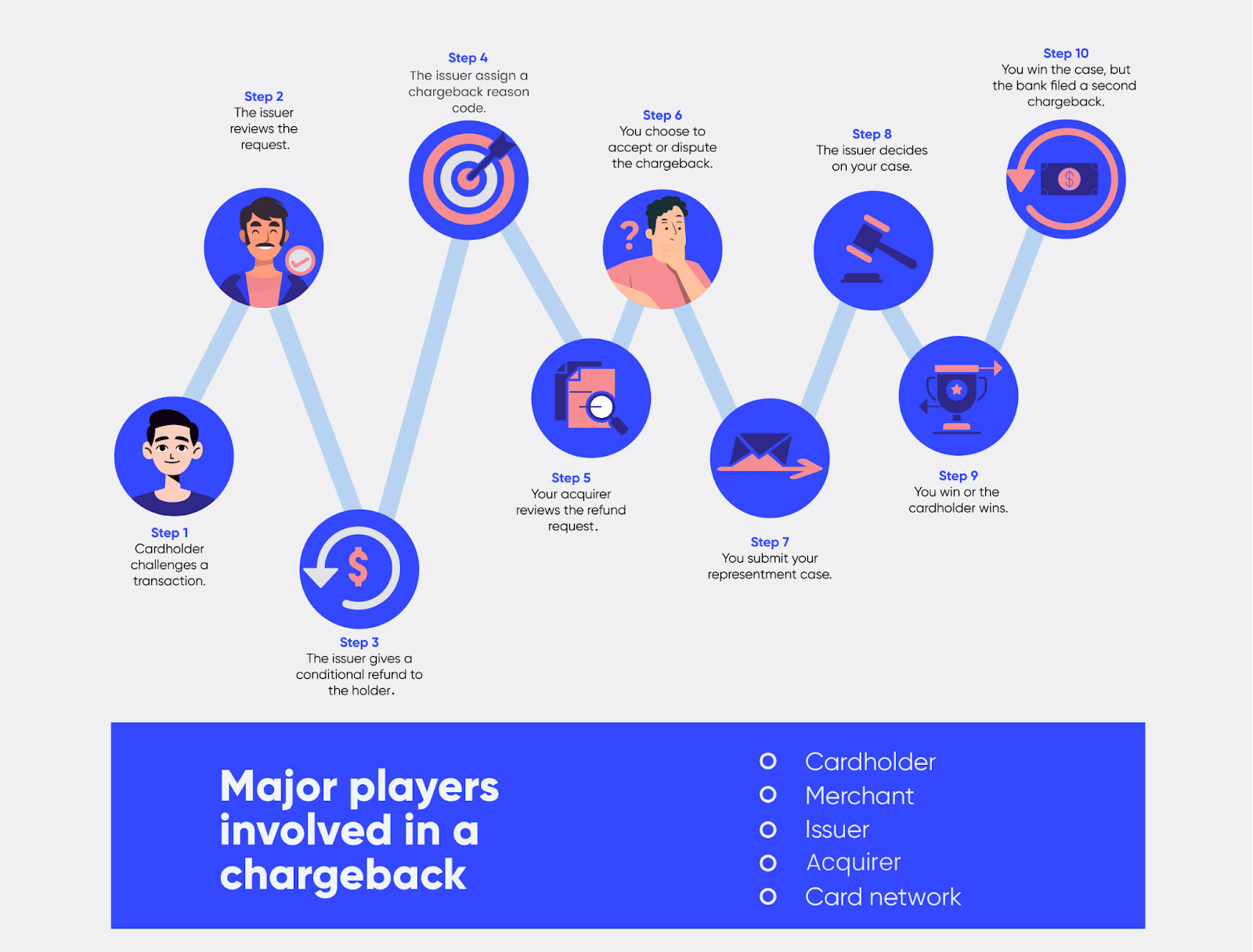

Principais participantes envolvidos em um Chargeback

O ecossistema da chargeback é um “modelo de quatro partes”, além dos intermediários modernos:

- O titular do cartão: O idealizador do “ Disputa ”.

- O Banco Emissor: O banco do titular do cartão (por exemplo, Chase, Barclays) que avalia a validade inicial da solicitação.

- O “ Lojista ”: Vocês, o partido que defende a receita conquistada com tanto esforço.

- O Banco Adquirente/Processador: O parceiro da Lojista(por exemplo, Stripe, Adyen) que facilita a movimentação de fundos.

- A empresa emissora do cartão Rede: Visa ou Mastercard, atuando como a “Suprema Corte” definitiva caso o caso Disputa chegue à arbitragem.

A seguir, apresentamos uma descrição detalhada do processo de “chargeback ” e de como essas partes interagem:

Como funciona um “ Chargeback ”? Processo passo a passo

- O titular do cartão inicia um processo de “ Disputa ”: O processo começa quando um cliente entra em contato com seu banco. Seja por meio de um aplicativo móvel ou de uma ligação telefônica, ele aciona o “ Disputa ” com base em “códigos de motivo” específicos. Em 2026, o prazo padrão é, em geral, de até 120 dias, embora isso possa variar de acordo com o código de motivo. Alguns “ disputas ” podem se estender por muito mais tempo sob certas condições.

- O banco emissor analisa e investiga: o banco realiza uma “triagem”. Se a reclamação parecer plausível, ele concede ao cliente um crédito provisório. Como funciona o banco chargeback nesta etapa? Basicamente, o banco “pede emprestado” o dinheiro de volta ao processador do Lojistapara atender ao seu cliente.

- O serviço de processamento de pagamentos ( Lojista ) é notificado e os fundos são debitados: a notificação é praticamente instantânea. Seu gateway de pagamento sinalizará o número de cartão ( Disputa) e o valor da transação, acrescido de uma taxa não reembolsável do serviço de processamento de pagamentos ( chargeback ) (US$ 15, US$ 100), será debitado do seu saldo no serviço de processamento de pagamentos ( Lojista ).

- A Agência de Seguros de Fim de Vida ( Lojista ) responde com provas de contestação: é aqui que a batalha se ganha ou se perde. A Agência de Seguros de Fim de Vida ( Lojista ) apresenta um pacote de contestaçãochargeback . As provas devem ser precisas e contundentes.

- Pré-arbitragem ou Segunda Chargebacks: Se você, o Lojista, vencer a primeira rodada, o banco poderá “reagir” com uma segunda Disputa (pré-arbitragem). Isso indica que o titular do cartão forneceu novas informações ou está reforçando sua reivindicação.

- Arbitragem e decisão sobre o cartão Rede : Se nenhuma das partes ceder, o caso será encaminhado para arbitragem. Essa é a etapa final. Atenção: a arbitragem pode custar até US$ 1.350 se houver um cartão Visa envolvido; consulte todos os detalhes em nosso guia sobre o cartão Visa chargebacks .

Dito isso, vamos analisar como você pode conquistar clientes falsos no site chargebacks hoje mesmo, sem prejudicar suas taxas de conversão.

Como Lojistas Disputa e vencer Chargebacks

A forma como Lojistas Disputa e win chargebacks mudou.

O artigo “ A anatomia do sucesso” chargeback disputas mostra que tratar essas alegações como “atendimento ao cliente disputas ” é coisa de 1996. Por quê? Porque a melhor história não é mais o que garante o sucesso.

Hoje em dia, os bancos não se interessam por descrições. Eles verificam se os dados técnicos são consistentes.

disputas passaram de um “argumento jurídico” para uma comparação de dados binários. Para vencer um caso de “ chargebacks ” hoje em dia, não basta escrever uma “carta”. É preciso apresentar um conjunto de provas irrefutáveis.

Os três pilares fundamentais de uma estratégia vencedora de “ Disputa ”

1. Transferência de responsabilidade por meio do CE 3.0

Uma das maneiras mais eficazes de vencer uma disputa de cartão de crédito ( Disputa ) é evitar que ela conte totalmente contra você ( PREVENÇÃO ). De acordo com as regras do Compelling Evidence 3.0 (CE 3.0), se você puder fornecer um histórico de duas transações anteriores incontestáveis (com data entre 120 e 365 dias atrás) que correspondam ao endereço IP ou ao ID do dispositivo do usuário atual ( Disputa), a Visa transfere a responsabilidade pela fraude de volta para o banco.

2. A velocidade como indicador, não como meta

Os prazos para resposta foram reduzidos para apenas 7 ou 9 dias para muitos processadores. No mundo “binário” da adjudicação de 2026, uma resposta atrasada significa uma perda de 100%. Os “ Lojistas ” de primeira linha utilizam a ingestão em tempo real Disputa para enviar pacotes de provas em questão de minutos, e não de dias.

3. "Pequenos pedaços de informação" precisos em vez de volume de documentos

Conforme destacado anteriormente, os emissores de cartões agora utilizam scanners automatizados para analisar os pacotes de contestação. Para ter sucesso, você deve apresentar evidências irrefutáveis que garantam uma aprovação automática:

- Correspondência entre o ID do dispositivo e a impressão digital do navegador.

- Fotos de entrega com registro de localização por GPS e notificações da API da transportadora.

- Registros do servidor com data e hora que mostram que o cliente consultou a Política de Devolução e permaneceu na página de finalização da compra antes de clicar em “Pagar”.

- Metadados de sessão/engajamento do usuário

Tudo isso deve estar em perfeita sintonia com o código de motivos e as expectativas do emissor. É por isso que os especialistas em comércio eletrônico estão deixando de lado as medidas de defesa manuais para adotar inteligência automatizada.

O que acontece quando você aceita um “ Chargeback ”?

Aceitar uma notificação de “ Disputa ” pode ser a decisão correta quando a reclamação for legítima ou quando o valor da transação não justificar o esforço. Nem toda notificação de “ chargeback ” deve ser contestada.

No entanto, tratar as “ chargebacks ” como um custo inerente aos negócios oculta seu verdadeiro impacto financeiro. Isso transforma uma resolução “fácil” em um impacto doloroso nos seus resultados financeiros.

Veja o que acontece quando você aceita um “ chargeback ” falso (e por que isso é um erro que sai caro para Lojistas):

- Receita perdida: você reembolsa o valor da transação, mesmo que o produto tenha sido entregue. Os golpistas utilizam a fraude do tipo “chargeback ” para obter produtos de graça, ficando com o produto e com o valor da transação.

- Chargeback Taxas: As taxas que variam de US$ 15 a US$ 100 corroem suas margens de lucro. De acordo com a Mastercard, uma transação média com cartão de débito ( Disputa ) custa à Lojistas pelo menos US$ 74.

- Custo operacional: O tempo e os recursos dedicados à coleta de evidências e ao atendimento a disputas desviam recursos das perspectivas de crescimento.

- Relação tensa com o cliente: disputas — sejam falsas ou legítimas — muitas vezes minam a confiança do consumidor. Isso torna impossível a fidelização do cliente.

- Prejuízos a longo prazo: marcas com taxas de rejeição excessivas ( chargebacks ) passam a ser incluídas em programas de monitoramento de fraudes, incorrem em altas taxas de processamento e podem até mesmo ter suas contas encerradas pelas operadoras de cartão.

Vamos colocar isso em uma perspectiva melhor. Um “ chargeback ” de US$ 70, com uma taxa de US$ 25 e duas sessões de 1,5 hora de trabalho da equipe (a US$ 20/hora), pode custar US$ 125. Isso é muito mais do que o valor original da transação. Agora faça as contas para vários casos e você vai entender por que os custos de “ chargeback ” doem no bolso!

Quais são as melhores maneiras de acessar PREVENÇÃO Chargebacks ?

Em programas como o VAMP, chargeback a prevenção é uma camada necessária de mitigação de riscos. Ela determina diretamente Lojista a viabilidade do projeto. As Lojistas de alto desempenho tratam a prevenção como infraestrutura, e não como suporte. As melhores maneiras de PREVENÇÃO chargebacks incluem:

1. Autenticação baseada no risco

O 3D Secure 2 ajuda a neutralizar fraudes disputas , transferindo a responsabilidade para o emissor. Ele transmite dados contextuais detalhados e, ao mesmo tempo, permite uma autenticação sem atritos para transações de baixo risco.

A prática recomendada para 2026 é acionar o 3DS2 apenas quando houver sinais de risco que justifiquem tal medida (por exemplo, compradores de primeira viagem, pedidos de alto valor ou incompatibilidades entre dispositivos ou localizações geográficas). Dessa forma, você mantém a taxa de conversão e, ao mesmo tempo, elimina o risco de transações não autorizadas.

2. Injeção de contexto do emissor

A maioria dos casos de “ chargebacks ” começa como consultas por parte dos emissores, e não como acusações de fraude. Quando os emissores não dispõem de contexto, eles escalam o caso por padrão.

Lojistas s líderes promovem proativamente a transparência das transações nos sistemas voltados para emissores:

- Identidade reconhecível do Lojista e detalhes no nível do item

- Status da assinatura, data de renovação e informações sobre o cancelamento

- Estabeleça canais claros de atendimento ao cliente para que os compradores possam entrar em contato com você antes de recorrerem ao banco

Por que isso é importante: transações que se explicam por si mesmas têm muito menos chances de se tornarem “ disputas ”, reduzindo a fraude amigável antes mesmo que o TC15 seja gerado.

3. Deflexão pré-Disputa

A prevenção agora inclui a interceptação de transaçõesdo tipo “ disputas ” (transações de autorização) após o titular do cartão entrar em contato com seu banco, mas antes que a transação do tipo “ chargeback ” (autorização final) seja lançada.

Ferramentas como oChargeflow Alert e Chargeflow PREVENÇÃO permitem que o Lojistas reembolse instantaneamente compras de baixo valor ou de alto risco disputas.

Vantagem do VAMP: As “ disputas ” resolvidas nesta fase são normalmente excluídas dos cálculos do VAMP, protegendo a classificação “ Lojista ”.

4. Maior transparência na cobrança

Uma parcela significativa da “fraude bem-intencionada” disputas decorre de confusão, e não de má-fé.

Os controles de alto impacto incluem:

- Descrições de cobrança aprimoradas, alinhadas com a marca voltada para o cliente

- Envio de recibos digitais e confirmações de compras no banco

A clareza no momento do reconhecimento impede que se forme um “ disputas ”.

5. Enriquecimento de dados

Embora o Compelling Evidence 3.0 seja uma estrutura de recuperação, a prevenção começa na coleta de dados.

Lojistas deve coletar de forma consistente:

- Identificadores de dispositivos (UUID)

- Endereço IP e geolocalização

- Envio ou acesso a dados

Chargeback A prevenção não se resume mais a impedir a entrada de clientes indesejáveis. Sem essa base, tanto a prevenção quanto a recuperação fracassam.

Considerações finais sobre como funcionam os “ Chargebacks ”

Chargebacks evoluíram de casos isolados de disputas para um risco sistêmico moldado pelas políticas dos emissores Automação, Rede e pela fiscalização no nível da carteira. As adquirentes agora são pressionadas a manter toda a sua carteira abaixo de 0,5%. Cada Disputa afeta não apenas um único Lojista , mas também o ecossistema como um todo.

Lojistas Quem trata os serviços de gerenciamento de aplicativos ( chargebacks ) como exceções coloca em risco a receita, os privilégios de processamento e a confiança na marca. Quem os trata como infraestrutura mantém a conformidade, protege as margens e cresce com confiança. É assim que os serviços de gerenciamento de aplicativos ( chargebacks ) funcionam hoje

O envolvimento precoce, preciso e sistemático é o padrão atual. As soluções de análise de dados ( Lojistas ) líderes do setor atendem a esse objetivo com plataformas como Chargeflow.

Perguntas frequentes:

Como funciona um cartão de crédito chargeback ?

A contestação de cobrança de cartão de crédito ( chargeback ) é um processo de proteção ao consumidor que permite ao titular do cartão solicitar ao seu banco o estorno de uma cobrança devido a fraude, não recebimento de mercadorias ou insatisfação com o serviço. Se, após a investigação, a administradora do cartão considerar legítima a solicitação do titular, ela estornará os fundos da empresa de cartão de crédito ( Lojista ), cobrando uma taxa não negociável ( chargeback ). A empresa de cartão de crédito ( Lojista ) poderá então contestar a contestação de cobrança ( Disputa ) apresentando provas convincentes ( chargeback ).

Como funciona um “ chargeback ” bancário?

Um “ chargeback ” bancário é uma estorno de transação solicitado pela instituição financeira que emitiu o cartão do cliente, quando ocorre um erro técnico durante o processamento da transação. Os “ chargebacks ” bancários geralmente ocorrem sem que o titular do cartão ou o “ Lojista ” tenham conhecimento disso. Além dos “ chargebacks ” iniciados pelo titular do cartão, os bancos também podem iniciá-los, mas o ciclo de “ Disputa ” costuma ser o mesmo.

Como funciona o cartão “ chargeback ” com o PayPal?

O PayPal dispõe de três processos pelos quais os titulares de cartões podem solicitar a resolução de problemas relacionados a transações disputas: Disputa, reclamação e chargeback. A diferença é que os problemas não resolvidos disputas podem ser encaminhados para uma reclamação, e o PayPal decide o desfecho do caso por meio de seu “Centro de Resolução” interno. A administradora do cartão lida com chargebacks. Quando um cliente disputas uma transação processada pelo PayPal junto ao seu banco, o PayPal atua como um intermediário entre o Lojista e o banco do cliente. Seus especialistas em fraudes se comunicarão com a administradora em seu nome durante todo o processo de chargeback . Novamente, se o usuário tiver apresentado a Disputa por meio da administradora do cartão de crédito em vez do PayPal, as regras da administradora do cartão prevalecem, e a “Proteção ao Vendedor” do PayPal só se aplica se critérios específicos de envio e rastreamento forem atendidos.

O que acontece durante uma sessão de “ chargeback ”Disputa?

Durante um processo de “ Disputa ”, os fundos ficam retidos em conta de garantia. Ambas as partes apresentam provas, como recibos, registros, comunicações etc. O banco emissor decide então se devolve os fundos ao “ Lojista ” ou se torna o estorno definitivo.

Quanto tempo leva para resolver um caso de “ chargeback ”?

Um processo típico de “ Disputa ” leva de 4 a 12 semanas. No entanto, se chegar à fase de arbitragem, pode levar até 6 meses para se chegar a uma decisão final e vinculativa. É por isso que chargeback Automação oferece o maior potencial de ganho financeiro, pois garante que você possa Disputa resolver o caso com a máxima garantia de recuperação, sem precisar levantar um dedo.

Chargebacks?

Não é mais problema seu.

Recupere 4 vezes mais chargebacks e PREVENÇÃO — até 90% dos e-mails recebidos —, com tecnologia de IA e uma rede global Rede de 20.000 Lojistas.

.png)