%201.svg)

Regras, taxas e prazos para contestação de estornos da Visa (Guia de 2026)

Estornos?

Não são mais um problema para você.

Recupere 4 vezes mais estornos e evite até 90% dos estornos recebidos, com o apoio da IA e de uma rede global de 20.000 comerciantes.

- Os estornos da Visa passam por cinco fases: consulta, primeiro estorno, pré-arbitragem, arbitragem e recurso, cada uma com seus próprios prazos e taxas.

- Os prazos são apertados: os titulares de cartões geralmente têm 120 dias para contestar, enquanto muitas operadoras de processamento agora dão aos comerciantes um prazo de apenas 9 a 18 dias para responder.

- O VAMP foi endurecido em 1º de abril de 2026: o índice de “excesso” dos comerciantes caiu de 2,2% para 1,5% (150 pontos-base), com uma taxa de US$ 8 por contestação na faixa de excesso.

- O VAMP combina disputas por fraude (TC40) e disputas não relacionadas a fraude (TC15) em um único índice em relação às transações CNP liquidadas, de modo que um baixo índice de fraude não compensa mais os altos índices de estornos.

- A prevenção aliada à reapresentação automatizada traz melhores resultados: as respostas manuais obtêm sucesso em cerca de 8 a 20% dos casos, enquanto as plataformas automatizadas de apresentação de provas alcançam até 80%.

Uma contestação de estorno da Visa é o processo de contestar uma reversão de pagamento iniciada pelo banco emissor do titular do cartão contra um comerciante. Os comerciantes se defendem por meio da “contestação”, apresentando provas para demonstrar que a transação era válida. Os estornos da Visa passam por cinco fases com prazos rigorosos e, a partir de 1º de abril de 2026, os comerciantes enfrentarão um limite mais restrito de 1,5% para o índice VAMP e uma taxa de US$ 8 por disputa, caso sejam classificados como excessivos.

Você está perdendo receita devido a estornos da Visa? Você não está sozinho. A própria Visa considera as disputas de pagamento uma preocupação crescente, que custam bilhões aos comerciantes a cada ano.

Os estornos de cartão de crédito ocorrem quando os clientes contestam transações já concluídas, levando o banco emissor do cartão a reverter os pagamentos e retirar os fundos da sua conta comercial.

Essa reviravolta repentina pode prejudicar o fluxo de caixa, especialmente para os proprietários de pequenas empresas. Além disso, ela prejudica o relacionamento com os processadores e pode até mesmo resultar em multas onerosas se não for bem gerenciada.

A Visa introduziu mudanças nas políticas para ajudar os comerciantes a se defenderem. No entanto, essas políticas abordam apenas uma parte do problema. Fraudes por pessoas conhecidas, contestações repetidas e requisitos complexos de comprovação continuam colocando a receita em risco.

É por isso que uma estratégia estruturada e proativa de gestão de estornos, baseada em regras claras sobre estornos, é essencial para os comerciantes da Visa.

Este manual oferece táticas comprovadas na prática para minimizar disputas, obter mais resultados positivos em estornos da Visa e proteger sua conta de comerciante. Você aprenderá a transformar o sistema de estornos da Visa de uma ameaça à receita em um processo gerenciável.

Resumo das taxas e prazos de estorno da Visa

Antes de entrarmos em detalhes sobre todo o processo, segue uma tabela de referência rápida com as principais etapas do processo de contestação da Visa, os prazos aplicáveis e as taxas envolvidas.

| Palco | Prazo do comerciante | Taxas habituais |

|---|---|---|

| Consulta (VMPI / Order Insight) | Resposta em 24 a 72 horas | Sem taxa direta da Visa (podem ser aplicadas taxas de reembolso da operadora de cartão) |

| Primeiro estorno (reclamação) | ~9 dias (EUA/Canadá) a 18 dias (outras regiões); historicamente, 20 a 30 dias | Adquirente: US$ 15–US$ 25 por estorno |

| Pré-arbitragem (segundo estorno) | 30 dias (Alocação) | Taxa de registro: US$ 25–US$ 50; taxa de contestação de prazo vencido: US$ 15 |

| Arbitragem | Até 70 dias (Alocação) / 100 dias (Colaboração) | Taxa de ajuizamento: US$ 500; decisão do processo: US$ 600; multa por descumprimento: US$ 250 |

| Recurso | 60 dias (apenas para disputas de valor ≥ US$ 5.000) | $1,000 |

Prazo do titular do cartão: geralmente 120 dias a partir da data da transação para apresentar uma contestação (até 540 dias para determinados casos de fraude).

Como funcionam os estornos da Visa? Uma explicação completa do processo de contestação

A Visa domina o cenário global de pagamentos, com 4,48 bilhões de cartões ativos e mais de 233 bilhões de transações processadas somente em 2024. Essa escala traz consigo um processo de contestação igualmente complexo. O sistema de estorno da Visa possui regras, prazos e limites de monitoramento distintos, semelhantes em essência aos programas de monitoramento de estornos da Mastercard. Todo comerciante deve compreender essas nuances para proteger sua receita nestes tempos.

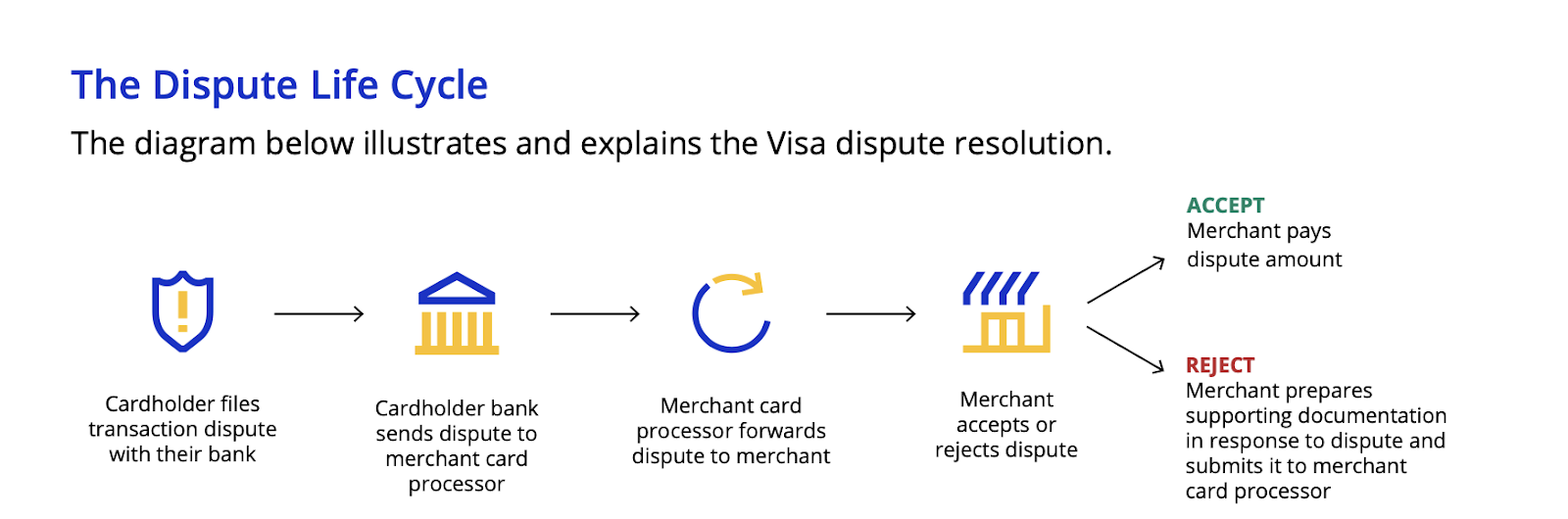

O processo de cinco etapas para contestação de transações da Visa:

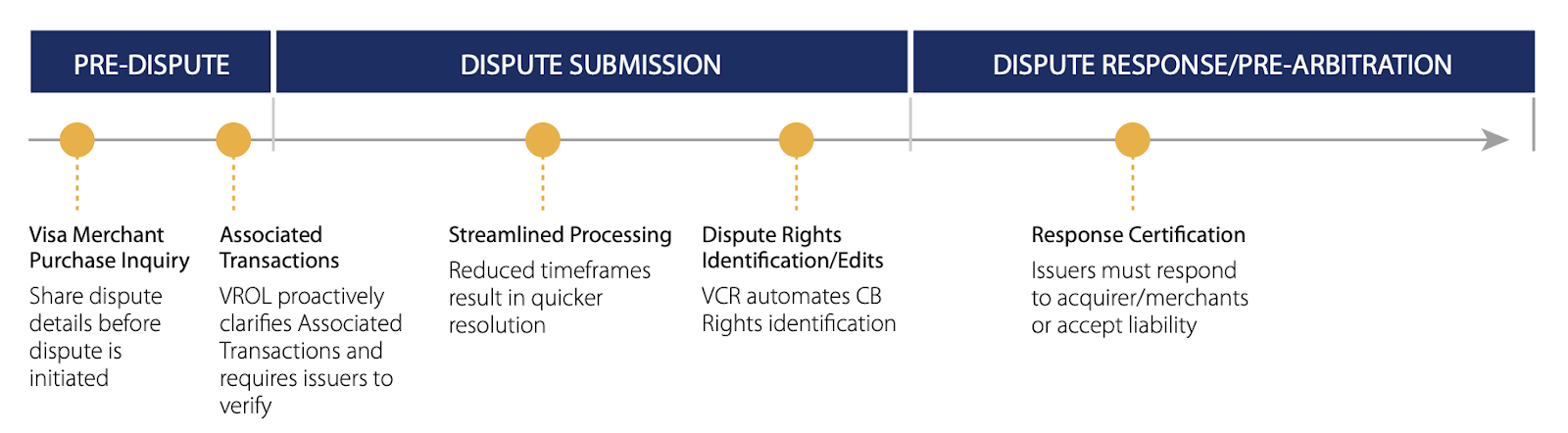

Fase 1: Etapa de investigação (pré-estorno)

Cronograma:

- Resposta à consulta: os comerciantes têm de 24 a 48 horas para responder às consultas do Visa Merchant Purchase Inquiry (VMPI) e do Order Insight.

- Prazo para resolução: até 72 horas para a resolução da contestação antes de um possível estorno

Processo:

Passo 1: Contato do titular do cartão: Quando um titular do cartão entra em contato com o banco emissor para relatar uma problema relacionado a uma transação (por exemplo, cobrança não reconhecida, item não entregue), a Visa exige que o emissor tente resolver a questão sem abrir um estorno formal.

Etapa 2: Consulta de compra do comerciante pela Visa (VMPI/Order Insight): A emissora do cartão Visa envia uma consulta por meio do Visa Resolve Online (VROL), gerando uma mensagem em Linguagem de Marcação Extensível (XML). Essa mensagem inclui os dados da transação para ajudar você, o comerciante, a identificá-la. Observação: A disponibilidade do VMPI/Order Insight depende da integração da adquirente com essas ferramentas; alguns emissores podem ignorar as consultas e iniciar um estorno diretamente.

Etapa 3: Opções de resposta do comerciante: Você pode:

- Forneça mais detalhes sobre a transação para esclarecer a cobrança

- Efetue um reembolso imediato para resolver a disputa

- Não faça nada; aceite que é provável que seja solicitada uma estorno

Taxas: Não há taxas diretas do Visa na fase de consulta. As operadoras de cartão podem cobrar taxas de processamento para reembolsos.

Fase 2: Primeiro estorno (iniciado pelo emissor)

Cronogramas:

- Titular do cartão: 120 dias a partir da data da transação para apresentar a maioria das contestações (existem exceções, por exemplo, até 540 dias para certos casos de fraude).

- Comerciantes: A partir de 21 de julho de 2025, processadoras como Adyen os prazos de resposta a contestações em 9 dias para os EUA e o Canadá e em 18 dias para outras regiões. Anteriormente, esse prazo era de 20 dias (reduzido de 30 dias com as atualizações do VCR) a partir do primeiro dia da contestação (o dia seguinte ao início do estorno) para apresentação de defesa.

Processo:

Etapa 1: Estorno inicial: O banco emissor (idealmente) avalia a reclamação do titular do cartão de acordo com a estrutura do Visa Claims Resolution (VCR). Se for válida, o emissor inicia um estorno por meio de um dos dois fluxos de trabalho:

- Fluxo de trabalho de alocação: decisões automatizadas e baseadas em regras para casos inequívocos (por exemplo, fraude).

- Fluxo de trabalho colaborativo: revisão manual para disputas complexas que exigem a avaliação de provas.

O emissor debita o valor da transação da conta do adquirente, concede um crédito provisório ao titular do cartão e envia um código de motivo da contestação, acompanhado da documentação comprovativa.

Etapa 2: Resposta do comerciante (contestação): Os comerciantes devem aceitar explicitamente a responsabilidade ou contestar o estorno por meio de contestação. De acordo com o processo de contestação atualizado da Visa (VCR), a Visa não permite mais a opção padrão de “sem resposta”.

O adquirente envia a documentação do comerciante ao emissor, que pode:

- Aceite a contestação e reverta o estorno.

- Rejeite-o e encaminhe o caso para a fase de pré-arbitragem.

Taxas: A Visa introduziu taxas por resposta tardia e por aceitação, conforme mostrado abaixo. As operadoras de cartão normalmente cobram entre US$ 15 e US$ 25 por estorno, com taxas mais elevadas para comerciantes de alto risco (as taxas variam de acordo com a operadora).

| Tempo decorrido desde a controvérsia | Taxa de aceitação anterior | Nova taxa de aceitação |

|---|---|---|

| 10 dias ou menos | Nenhum | Nenhum |

| 11 a 15 dias | Nenhum | $0.50 |

| 16 a 20 dias | Nenhum | $1.00 |

| 21 a 25 dias | $0.50 | $2.00 |

| 26 a 30 dias | $0.75 | $3.00 |

| Vencido | $1.00 | $7.00 |

| Prescrito (pré-arbitragem) | $1.00 | $15.00 |

| Tempo decorrido desde a controvérsia | Taxa de resposta anterior | Nova taxa de resposta |

|---|---|---|

| 10 dias ou menos | Nenhum | $1.05 |

| 11 a 15 dias | Nenhum | $1.50 |

| 16 a 20 dias | Nenhum | $2.00 |

| 21 a 25 dias | $1.75 | $3.00 |

| 26 a 30 dias | $2.15 | $4.00 |

Taxas de sucesso por qualidade da evidência:

- Evidências de alta qualidade, específicas para cada código de motivo, obtidas por meio de abordagens manuais: taxas de sucesso de 8,1% a 20%.

- Compilação automatizada de provas (com plataformas como Chargeflow): taxa de sucesso de até 80%.

Requisitos comuns de comprovação para estornos de cartão Visa por código de motivo

A Visa atualiza periodicamente seus códigos de motivo de estorno. Abaixo estão os tipos padrão de comprovantes mais comumente exigidos para fundamentar a contestação nas categorias de contestação mais frequentes da Visa:

- Fraude (10.4: Outras fraudes – Ambiente sem cartão físico): Forneça resultados de correspondência do Serviço de Verificação de Endereço (AVS)/Código de Verificação do Cartão (CVV), verificação de endereço IP, identificação do dispositivo, confirmação de entrega e comprovante de comunicação com o titular do cartão.

- Autorização (11.1: Boletim de Recuperação do Titular do Cartão): Envie os códigos de autorização, os registros do terminal e a comprovação de que os procedimentos de processamento do cartão foram seguidos corretamente.

- Erros de processamento (12.1: Apresentação tardia): Forneça os registros de data e hora do processamento das transações e provas de que o envio foi feito dentro dos prazos exigidos.

- Disputas de consumo (13.1: Mercadoria/serviço não recebido): Envie confirmações de entrega, informações de rastreamento, comprovante de entrega digital ou documentação comprovando a conclusão do serviço.

Fase 3: Pré-arbitragem (segundo estorno)

Prazo: 30 dias para que os comerciantes contestem as decisões do fluxo de trabalho de alocação; os prazos do fluxo de trabalho de colaboração variam.

Processo:

Etapa 1: Recurso pré-arbitral do emissor: Se o emissor discordar do resultado da contestação, ele poderá dar início a um recurso pré-arbitral, apresentando provas adicionais ou explicando por que a resposta do comerciante foi insuficiente. Observação: Nem todos os casos chegam à fase pré-arbitral; isso depende da decisão do emissor.

Etapa 2: Resposta do comerciante antes da arbitragem: Nos casos do fluxo de trabalho de alocação, os comerciantes têm condições limitadas para contestar uma contestação da Visa. As opções incluem:

- Assumir a responsabilidade financeira

- Contestar com provas adicionais convincentes

- Não tomar nenhuma medida (atribuição automática de responsabilidade)

Taxas:

- Taxas de registro: de US$ 25 a US$ 50, dependendo da empresa adquirente.

- Taxa de contestação de cobrança vencida: US$ 15 (introduzida em 1º de abril de 2025, para atribuição automática de responsabilidade).

🔥Dica profissional: Os casos em fase pré-arbitral apresentam taxas de sucesso mais baixas para os comerciantes devido ao maior escrutínio. A análise de custo-benefício torna-se fundamental nessa fase, já que muitas vezes é a última chance antes da arbitragem. Qualquer uma das partes tem 10 dias para solicitar a arbitragem após uma decisão na fase pré-arbitral.

Fase 4: Arbitragem

Prazo: até 70 dias para casos de alocação e 100 dias para casos de colaboração.

Processo:

Etapa 1: Apresentação do pedido de arbitragem pelo emissor: O emissor encaminha o caso à equipe de resolução de disputas da Visa. A Visa exige que o emissor apresente provas e justificativas completas para a manutenção do estorno.

Etapa 2: Resposta do comerciante à arbitragem: O comerciante pode:

- Aceitar a responsabilidade financeira a qualquer momento antes da decisão

- Envie uma contestação detalhada acompanhada de provas

- Não tomar nenhuma medida (atribuição automática de responsabilidade)

Etapa 3: Decisão da Visa: A equipe de resolução de disputas da Visa avalia as provas, a conformidade processual e as regras aplicáveis, determinando:

- Passivo financeiro

- Cálculo de taxas

- Encerramento do caso

Taxas:

- Taxa de registro: US$ 500 (a cargo da parte vencida)

- Taxa de julgamento do processo: US$ 600 (aumentada de US$ 500 a partir de 1º de abril de 2025).

- Multa por descumprimento: US$ 250 (Taxa discricionária aplicada em caso de violação, por parte do comerciante, de qualquer regra do Contrato de Comerciantes da Visa)

Fase 5: Recurso

Prazo: 60 dias a partir da decisão arbitral.

Os recursos contra decisões de arbitragem de estornos da Visa são raros e estão sujeitos a condições rigorosas. A parte vencida tem 60 dias a partir da decisão da arbitragem para interpor recurso. Isso só se aplica se o valor original da disputa for de, no mínimo, US$ 5.000 (ou o equivalente local). O recorrente também deve apresentar novas provas relevantes que não estivessem razoavelmente disponíveis durante o processo original. Como a decisão arbitral da Visa é normalmente definitiva e vinculativa, os recursos são exceções reservadas a casos significativos em que novas provas justifiquem o custo e o esforço adicionais.

Taxa: US$ 1.000

Por que ocorrem disputas relacionadas a cartões Visa?

As disputas relacionadas a cartões de crédito geralmente se enquadram em quatro grandes categorias:

- Fraude

- Autorização

- Erros de processamento

- Conflitos de consumo

| Categoria | Código | Subconjunto |

|---|---|---|

| Fraude | 10.3 | Outros tipos de fraude, transações presenciais |

| Fraude | 10.4 | Outros tipos de fraude, transações sem cartão |

| Fraude | 10.5 | Programa de Monitoramento de Fraudes com Cartões Visa |

| Autorização | 11.1 | Boletim de Recuperação de Cartões |

| Autorização | 11.2 | Autorização recusada |

| Autorização | 11.3 | Sem autorização |

| Erros de processamento | 12.1 | Apresentação tardia |

| Erros de processamento | 12.2 | Código de transação incorreto |

| Erros de processamento | 12.3 | Moeda incorreta |

| Erros de processamento | 12.4 | Número de conta incorreto |

| Erros de processamento | 12.5 | Valor incorreto |

| Erros de processamento | 12.6 | Processamento de duplicatas / Pagamento por outros meios |

| Erros de processamento | 12.7 | Dados inválidos |

| Conflitos de consumo | 13.1 | Mercadorias/Serviços não recebidos |

| Conflitos de consumo | 13.2 | Transação recorrente cancelada |

| Conflitos de consumo | 13.3 | Mercadorias/serviços que não correspondem à descrição ou apresentam defeitos |

| Conflitos de consumo | 13.4 | Produtos falsificados |

| Conflitos de consumo | 13.5 | Declaração falsa |

| Conflitos de consumo | 13.6 | Crédito não processado |

| Conflitos de consumo | 13.7 | Produtos/serviços cancelados |

| Conflitos de consumo | 13.8 | Transação de crédito original não aceita |

| Conflitos de consumo | 13.9 | Não recebimento de dinheiro no caixa eletrônico |

Embora possa não ser realista eliminar totalmente os estornos da Visa, os comerciantes podem adotar medidas proativas para minimizar sua ocorrência. Uma parte significativa das contestações da Visa decorre de erros operacionais que poderiam ser evitados.

No entanto, as disputas de pagamento não decorrem exclusivamente de ações ou negligências dos comerciantes. Entre os fatores que contribuem para isso, frequentemente estão:

- Erros de processamento do adquirente

- Erros operacionais do banco emissor

- Equívocos por parte do titular do cartão ou reclamações fraudulentas (também conhecidas como “fraude amigável”)

O processo formal de resolução de disputas envolve, principalmente, a comunicação entre o banco emissor do titular do cartão e o banco adquirente do comerciante.

Os comerciantes podem não estar diretamente envolvidos em todas as interações administrativas. No entanto, isso não diminui sua responsabilidade pelos esforços de prevenção e resolução de disputas. Afinal, são os comerciantes, e não as operadoras de aquisição, que, em última instância, assumem a responsabilidade pelos estornos.

Como minimizar disputas relacionadas a vistos?

As disputas evitáveis relacionadas à Visa decorrem de erros no processamento e no atendimento ao cliente. Com o treinamento adequado e uma atenção cuidadosa aos detalhes, é possível evitar muitas delas.

A seção a seguir descreve estratégias de prevenção baseadas em evidências e apresenta um roteiro de conformidade para reduzir os riscos de estornos legítimos da Visa.

Diretrizes para o processamento de transações presenciais

- Requisitos de autorização de transações:

- Nunca processe pagamentos sem antes obter a devida autorização.

- Rejeite qualquer transação cuja autorização tenha sido negada.

- Recuse cartões cuja data de validade tenha expirado, conforme indicado pelos campos “Válido até” ou “Válido até”.

- Melhores práticas para processamento de cartões com chip: Ao processar cartões com chip, o cartão e o terminal selecionarão automaticamente o método de verificação mais adequado. Esse método pode ser a assinatura do titular, o PIN ou o Método de Verificação do Titular por Dispositivo do Consumidor. As assinaturas não são necessárias para transações verificadas por PIN.

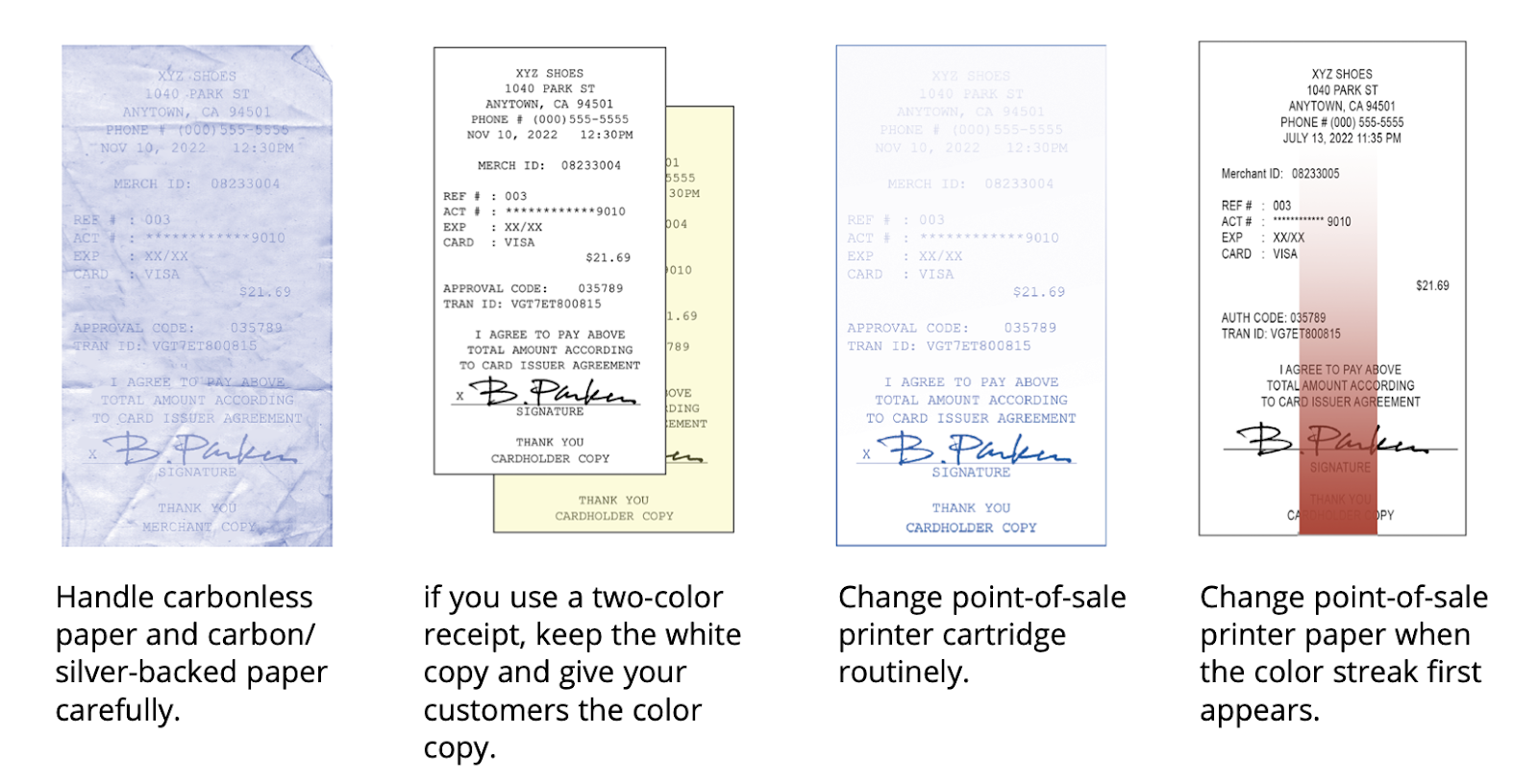

- Procedimentos de lançamento manual para vendas presenciais: Ao inserir manualmente as informações do cartão durante transações presenciais, crie uma impressão física da face da frente do cartão no recibo usando um dispositivo de impressão adequado. Evite usar lápis, giz de cera ou ferramentas semelhantes, pois esses métodos não produzem impressões aceitáveis. Sem uma impressão adequada do cartão, mostrando os detalhes do pagamento e a data de validade, transações fraudulentas podem resultar em estornos, mesmo quando autorizadas e assinadas.

- Essa exigência se aplica a todas as transações presenciais em que seja necessária a inserção manual de dados, incluindo situações envolvendo cartões com chip e terminais compatíveis com chip.

- Padrões de qualidade dos recibos: Verifique se todos os detalhes da transação nos recibos estão completos, corretos e claramente legíveis antes de finalizar as vendas. Recibos de baixa qualidade ou ilegíveis podem ser rejeitados durante o processamento de estornos. Com o aumento do uso de sistemas de digitalização eletrônica para o envio de recibos, é fundamental garantir que a documentação seja de alta qualidade e legível.

- Prevenção de fraudes em transações presenciais: quando os clientes estiverem fisicamente presentes, mas possuírem apenas as credenciais de pagamento sem o cartão físico, recuse a transação. Mesmo com a aprovação da autorização, essas transações continuam vulneráveis a disputas por fraude e possíveis estornos da Visa.

Diretrizes para o processamento de transações sem a presença do cartão

Quando você verifica transações usando o Serviço de Verificação de Endereço (AVS) ou o CVV2, proteções específicas se aplicam durante disputas da Visa, permitindo que sua operadora de pagamentos conteste estornos enviando a resposta adequada em seu nome.

Cenários de resposta a disputas que exigem proteção do AVS:

Seu provedor de pagamentos poderá defender transações contestadas nas seguintes condições:

- Cenário de correspondência positiva:

- A autorização retornou um “Y” (correspondência positiva) na verificação AVS.

- O endereço de cobrança corresponde ao endereço de entrega.

- Documentação necessária: comprovante do endereço de entrega e recibo assinado.

- Cenário de indisponibilidade do sistema:

- A consulta AVS foi enviada durante a aprovação da transação.

- Recebida resposta “U”, indicando indisponibilidade do sistema do emissor do cartão ou falta de suporte ao AVS; não foi possível verificar as informações de endereço.

Isso se aplica a comerciantes dos EUA, do Reino Unido e do Canadá.

Cenários de verificação do CVV2:

- Resposta de CVV2 não suportada: Quando os comerciantes enviam a verificação do CVV2 durante a autorização da transação e recebem um status “U” acompanhado dos indicadores de presença 1, 2 ou 9, isso significa que o banco emissor não oferece serviços de verificação do CVV2.

- CVV2 incompatível com aprovação da transação: Para autorizações de pedidos por correio/telefone ou comércio eletrônico, os comerciantes podem receber uma resposta “N” acompanhada do indicador 1 durante a autorização. Nesses casos, o banco emissor aprovou a transação apesar da incompatibilidade do CVV2.

🔥Dica profissional: Falhas na verificação do CVV2 enfraquecem significativamente as defesas do comerciante contra estornos. Respostas “U” eliminam proteções essenciais contra fraudes. Respostas “N” criam vulnerabilidades, mesmo com a aprovação do emissor. Reclamações por fraude ainda podem ser aceitas. Registre essas respostas para comprovar que você seguiu os procedimentos de verificação adequados.

Melhores práticas de atendimento ao cliente que evitam estornos da Visa

Diretrizes para faturamento de clientes e emissão de notas fiscais:

- Requisitos de identificação para faturamento: Certifique-se de que sua empresa conste claramente nos extratos dos cartões de crédito dos clientes. Verifique se sua conta de comerciante exibe o nome comercial e o endereço corretos.

- Requisitos para recibos: Imprima em letra de forma clara o nome da sua empresa em todos os recibos, sem ocultar os detalhes da transação. Mantenha logotipos e conteúdo promocional separados das informações de pagamento.

🔥Dica profissional: teste isso comprando em suas lojas e verificando como as transações aparecem nos extratos.

Diretrizes para a entrada de dados e prevenção de erros administrativos:

- Processe cada venda apenas uma vez no seu terminal de pagamento

- Envie apenas uma cópia de cada comprovante de transação ao seu processador de pagamentos

- Evite registros duplicados que possam gerar reclamações dos clientes

- Anule imediatamente quaisquer recibos incorretos

Orientações sobre os prazos para depósito:

- Envie os comprovantes de transação ao seu processador de pagamentos dentro de 1 a 5 dias. No caso de reembolsos, procese-os no mesmo dia, sempre que possível, para minimizar a confusão dos clientes.

Diretrizes para a comunicação com o cliente:

- Pré-vendas e atrasos: informe os clientes sobre eventuais atrasos na entrega e forneça datas de entrega atualizadas.

- Itens em falta: Entre em contato com os clientes imediatamente quando os itens estiverem indisponíveis. Ofereça alternativas ou opções de cancelamento, em vez de fazer substituições não autorizadas.

- Protocolo de envio: Para pedidos online ou por telefone, envie a mercadoria antes de processar o pagamento, a fim de evitar disputas de cobrança.

- Cancelamento de assinatura: Atenda imediatamente aos pedidos de cancelamento e forneça uma confirmação por escrito com as datas de vigência. Suspenda todas as cobranças futuras assim que o cancelamento for solicitado.

🔥Dica profissional: Se você recebe estornos com frequência, atua em setores de alto risco ou vende produtos ou serviços de alto valor, use uma ferramenta de análise de dados como o Insights para rastrear facilmente as origens dos estornos. Uma estrutura de prevenção de estornos, como o Chargeback Alerts, também ajuda a reduzir os casos recebidos em cerca de 90%.

Gestão avançada de conformidade e riscos para comerciantes Visa

A Visa mantém um rigoroso monitoramento dos padrões de estornos dos comerciantes. Um número excessivo de disputas ou casos de fraude envolvendo a Visa indica problemas operacionais que podem prejudicar a reputação da rede.

Quando os titulares de cartões enfrentam problemas frequentes nas transações, costumam culpar a rede de pagamentos.

Para proteger a integridade da marca e a confiança dos titulares de cartões, a Visa identifica proativamente os comerciantes problemáticos. Em seguida, ela exige que seus processadores de pagamentos implementem medidas corretivas por meio de programas de monitoramento especializados. Isso é semelhante aos Programas de Monitoramento de Estornos da Mastercard.

Entendendo o Programa de Monitoramento de Adquirentes da Visa (VAMP)

Anteriormente, a Visa monitorava as disputas dos comerciantes e a exposição à fraude por meio do Programa de Monitoramento de Disputas da Visa (VDMP) e do Programa de Monitoramento de Fraudes da Visa (VFMP). Ambos os programas foram agora consolidados no Programa de Monitoramento de Adquirentes da Visa (VAMP), que foi lançado em abril de 2025 e teve suas regras tornadas ainda mais rigorosas em 1º de abril de 2026.

VDMP/VFMP → VAMP: Implicações para os comerciantes

O VAMP elimina a margem de manobra que os comerciantes tinham anteriormente. Ou você está em conformidade ou não está. Abaixo estão as implicações específicas dessa mudança de política para os comerciantes:

- Um ambiente de conformidade mais rigoroso:

- No âmbito do VDMP, os comerciantes dispunham de margens de segurança “Alerta Precoce” e “Padrão” antes de atingirem o nível “Excessivo”.

- Com o VAMP, há apenas um limite: o excesso. O resultado? Menos margem para erros e consequências mais rápidas caso ocorram disputas ou fraudes.

- Risco combinado de fraude e controvérsias:

- Os comerciantes não podem mais tratar a fraude Visa (VFMP) e as contestações Visa (VDMP) como indicadores distintos.

- A Visa agora agrupa ambos em uma única categoria com um único índice.

- Mesmo que sua taxa de fraudes seja baixa, um número excessivo de estornos pode ser o golpe final, e vice-versa.

- Restrição dos limites:

- Quando o VAMP foi lançado em 2025, o índice de “excesso” dos comerciantes situava-se em 2,2% (220 pontos-base).

- A partir de 1º de abril de 2026, esse limite foi reduzido para 1,5% (150 pontos-base) na maioria das regiões, diminuindo significativamente a margem de erro.

- Os comerciantes que se adaptaram bem à regra anterior agora podem ser sinalizados com base no mesmo volume de disputas.

- Riscos de fraude na recenseamento:

- Se a Visa detectar um número excessivo de tentativas de teste de cartões realizadas por bots (≥20% das autorizações e >300 mil por mês), ela irá sinalizar sua conta.

- Isso obriga os comerciantes a adotarem medidas mais rigorosas de defesa contra bots e de detecção de fraudes.

- Maior pressão sobre os adquirentes:

- O VAMP se aplica diretamente aos adquirentes, mas eles, na prática, repassarão a pressão para os setores a jusante.

- Espere um monitoramento mais rigoroso, exigências de reservas mais elevadas e rescisões mais rápidas para comerciantes de alto risco.

- Menos tolerância com comerciantes que operam no limite da legalidade:

- No âmbito do VDMP, você pode permanecer em alerta precoce por meses, com medidas limitadas.

- No âmbito do VAMP, uma vez que você seja classificado como “Excessivo”, estará sujeito a multas, restrições e rescisões mais rápidas.

- Impacto operacional: Os comerciantes devem agora:

- Invista em ferramentas de prevenção de disputas (alertas de estorno, validação de pedidos, contestação de estornos).

- Melhorar a detecção de fraudes e a autenticação (3DS, AVS, CVV, verificações de velocidade).

- Reforce as políticas de atendimento ao cliente e de reembolso para evitar que as disputas se transformem em estornos.

- Acompanhe mensalmente o índice VAMP, e não apenas a taxa de estornos.

Em resumo, essa mudança na política de monitoramento de estornos da Visa significa que os comerciantes devem agora adotar uma estratégia de tolerância zero tanto em relação à fraude quanto aos estornos, caso desejem permanecer fora do radar da Visa.

Fórmula e Limites do VAMP (2026)

De acordo com a ficha informativa do Programa de Monitoramento de Adquirentes da Visa(VAMP), o índice VAMP compara os casos de fraude e os casos não relacionados a fraude de um comerciante com suas transações liquidadas.

- Índice VAMP = Número de [Transações fraudulentas (TC40) + Contestações não fraudulentas (TC15)] ÷ Número de transações liquidadas (TC05)

- Exemplo: suponha que você tenha 800 casos de fraude relatados e 700 disputas não relacionadas a fraude em 100.000 transações CNP; seu índice VAMP para o mês em questão será: 800 TC40 + 700 TC15 ÷ 100.000 transações CNP = 1,5% de índice VAMP.

A Visa afirma que o VAMP:

- Exclui litígios resolvidos por meio de soluções pré-contenciosas, dependendo do momento da extração dos dados.

- Exclui fraudes TC40 qualificadas para o Compelling Evidence 3.0, dependendo do momento da extração dos dados.

Limites do VAMP para comerciantes (em vigor a partir de 1º de abril de 2026):

- Índice VAMP: ≥ 1,5% (150 pontos-base), uma redução em relação aos 2,2% registrados no lançamento do VAMP, em 2025.

- Volume mínimo para se qualificar: pelo menos 1.500 transações combinadas de disputas relacionadas a fraudes e não relacionadas a fraudes em um mês (conforme a ficha informativa do VAMP da Visa), e não a contagem de transações resolvidas.

- Taxa do comerciante: US$ 8 por contestação classificada como “Excessiva”, cobrada pelo adquirente.

- Exceção regional: os comerciantes da região CEMEA mantêm um limite de 2,2% (220 pontos-base) com um número menor de transações mensais.

- Monitoramento de fraudes em recenseamentos:

- Limiar: ≥ 20% das tentativas de autorização sinalizadas como enumeração (fraude por teste de cartão) no sistema Visa Account Attack Intelligence (VAAI), com um mínimo de 300.000 transações enumeradas por mês.

- Objetivo: Detectar ataques de força bruta para teste de cartões (por exemplo, testes com números de cartão, CVV2 ou datas de validade).

Limites do VAMP para adquirentes:

- Acima do padrão: Índice VAMP ≥ 0,5% (50 pontos-base).

- Excessivo: Índice VAMP ≥ 0,7% (70 pontos-base), com o mesmo número mínimo mensal de fraudes e contestações exigido para ingressar no programa, conforme os limites para comerciantes abaixo.

Se uma adquirente não for classificada como “Acima do Padrão” ou “Excessiva”, aplicam-se os seguintes limites para “Comerciantes Excessivos” por região, de acordo com a ficha informativa VAMP da própria Visa:

| Região | Índice VAMP | Número mínimo mensal de casos de fraude e contestação |

|---|---|---|

| AP, Canadá, UE, EUA | ≥ 1,5% (reduzido de 2,2% em 1º de abril de 2026) | ≥ 1,500 |

| LAC | ≥ 1.5% | ≥ 1,500 |

| CEMEA | ≥ 2.2% | ≥ 150 e valor ≥ US$ 75.000 |

Consequências da violação dos limites do VAMP

Consequências diretas para os comerciantes

- Classificação excessiva:

- Os comerciantes são classificados como “Excessivos” se o seu Índice VAMP exceder os limites publicados.

- As multas são aplicadas da seguinte forma:

- Comerciantes: US$ 8 por contestação no nível “Excessivo”, administrado pelas operadoras de cartão.

- Adquirentes: as multas variam de acordo com o nível e são aplicadas no âmbito da carteira.

- A Visa pode ajustar as multas a seu critério. A empresa exige a apresentação de planos de correção no prazo de 15 dias.

Impacto indireto nos comerciantes por meio das operadoras de cartão

Como a Visa criou o VAMP para responsabilizar as operadoras de cartão, os comerciantes sofrem consequências indiretas quando a operadora com a qual trabalham atinge níveis excessivos, conforme destacado anteriormente. O resultado?

- Critérios de aprovação mais rigorosos: reservas mais elevadas, retenções contínuas ou aumento das taxas de processamento.

- Restrições à conta: monitoramento mais rigoroso ou não renovação do contrato.

- Controles obrigatórios: Os adquirentes podem exigir que os comerciantes adotem ferramentas mais eficazes de prevenção de fraudes.

- Tolerância inferior aos limites publicados pela Visa: os adquirentes costumam estabelecer limites internos mais rigorosos para se protegerem.

Cronograma de aplicação da VAMP

- Período de Notificação (1º de abril a 30 de setembro de 2025): Os comerciantes receberam notificações caso os índices excedessem os limites, mas a Visa não aplicou penalidades financeiras durante esse período. As operadoras de cartão, no entanto, ainda podiam agir de forma preventiva.

- Aplicação integral (a partir de 1º de outubro de 2025): A Visa iniciou ações formais de fiscalização contra comerciantes que ultrapassaram os limites considerados excessivos.

- Limites mais restritivos (1º de abril de 2026): O índice de excesso dos comerciantes caiu de 2,2% para 1,5%, o que fez com que mais comerciantes passassem a estar sujeitos às medidas de fiscalização.

Como vencer disputas de estorno da Visa em 2026 e nos anos seguintes

O segredinho sujo das disputas por estornos é que os bancos emissores costumam ter incentivos financeiros para ficar do lado dos titulares dos cartões. É verdade. Eles recebem taxas de intercâmbio em cada transação. Mas os estornos geram mais receita por meio das taxas, ao mesmo tempo em que mantêm os clientes satisfeitos.

Veja aqui como criar uma programação alternativa.

Domine o perfil do cliente que solicita estorno

O cliente ideal para estornos:

- Considera os estornos como “reembolsos gratuitos com vantagens”

- Acredita que os comerciantes têm dinheiro ilimitado para absorver prejuízos

- Talvez não percebam que estão cometendo fraude

Estratégia de contra-inteligência:

- Utilize a análise de dados para identificar padrões de estornos e a velocidade das transações.

- Implemente gatilhos comportamentais: os clientes que solicitam reembolsos após mais de 30 dias têm maior probabilidade de solicitar um estorno posteriormente.

- Use alertas de estorno para realizar reembolsos automáticos ou planejar a coleta de provas para essas transações de alto risco.

Suba de nível com táticas avançadas

- Nível 1 (Todos fazem isso): Reúna os recibos das transações, as confirmações de entrega e os documentos complementares.

- Nível 2 (Comerciantes Inteligentes): Implemente a identificação de dispositivos, a geolocalização por IP, etc.

- Nível 3 (Combatentes experientes contra fraudes): Utilize as táticas a seguir:

Fase 1: O método da “trilha digital”

- Utilização gestão automatizada de estornos para gerar registros DURANTE a transação, e não depois:

- Obrigar os clientes a aceitar termos específicos, como a política de devolução, em etapas separadas

- Capture microinterações (profundidade de rolagem, tempo na página, movimentos do mouse)

- Faça uma captura de tela do carrinho do cliente com a data e a hora sobrepostas

- Registre o caminho exato que o pagamento seguiu, etc.

Fase 2: A “impressão digital do comportamento do cliente”

As estruturas automatizadas de contestação de estornos criam perfis que os bancos não podem ignorar:

- Acompanhar os padrões de solicitações de devolução/reembolso

- Documentar o tom e a frequência das interações com o suporte ao cliente

- Mostrar o momento da compra do titular do cartão

- Analise o comportamento dos clientes na pesquisa de produtos antes da compra

Fase 3: A “Dinamite da Prova Social”

- Com base na fase 2, o sistema gera evidências mais sólidas que exercem pressão psicológica sobre os avaliadores bancários:

- Mostrar outros clientes que estão comprando o mesmo produto ao mesmo tempo

- Inclua avaliações positivas de compras verificadas publicadas APÓS a transação contestada

- Demonstrar o envolvimento contínuo do cliente (aberturas de boletins informativos, uso do aplicativo) após a compra

Fase 4: Exploração do relacionamento com o processador

Os processadores analisam as contestações em lotes. Seu caso específico recebe de 2 a 3 minutos de análise. Essa é uma das razões pelas quais as contestações manuais de estornos da Visa ficam aquém do esperado.

Os sistemas automatizados apresentam as evidências mais sólidas, formatam os documentos adequadamente e enviam suas evidências para o estorno da Visa antes dos prazos finais para contestação da Visa. Você não fica sem tempo.

Perguntas frequentes

Qual é o prazo para contestar um estorno da Visa?

Os titulares de cartões geralmente têm 120 dias a partir da data da transação para apresentar uma contestação à Visa, com exceções de até 540 dias para determinados casos de fraude. Os comerciantes têm muito menos tempo para responder: muitos processadores agora concedem um prazo que varia de apenas 9 dias (EUA/Canadá) a 18 dias (outras regiões) para a apresentação de provas de contestação.

Quanto custa para um comerciante um estorno da Visa?

As operadoras de pagamento normalmente cobram entre US$ 15 e US$ 25 por estorno. O encaminhamento para instâncias superiores acarreta custos adicionais: o pedido de pré-arbitragem custa entre US$ 25 e US$ 50, o pedido de arbitragem custa US$ 500, com uma taxa de decisão de US$ 600, e os recursos custam US$ 1.000. Os comerciantes na faixa “Excessiva” do VAMP também pagam uma taxa de US$ 8 por disputa.

Qual é o limite do programa Visa VAMP para 2026?

A partir de 1º de abril de 2026, o limite “excessivo” do índice VAMP para comerciantes é de 1,5% (150 pontos-base), uma redução em relação aos 2,2% vigentes quando o programa foi lançado em 2025. O índice VAMP combina disputas por fraude (TC40) e disputas não relacionadas a fraude (TC15), divididas pelo total de transações CNP liquidadas. Os comerciantes da região CEMEA mantêm o limite de 2,2%.

Os comerciantes podem vencer disputas de estorno da Visa?

Sim. As taxas de sucesso dependem fortemente da qualidade das provas e da rapidez. A reapresentação manual com provas específicas para cada código de motivo resulta em sucesso em cerca de 8 a 20% dos casos, enquanto plataformas automatizadas como Chargeflow até 80% ao reunir provas mais sólidas e enviá-las antes dos prazos finais.

Qual é a diferença entre uma consulta da Visa e um estorno?

Uma consulta (VMPI/Order Insight) é uma solicitação de informações prévia ao estorno que permite resolver uma questão antes que ela se transforme em uma contestação formal. Um estorno é a reversão formal de fundos, que acarreta taxas e é contabilizada no seu índice VAMP.

Como funciona o processo de arbitragem de estorno da Visa?

A arbitragem é a Fase 4 de uma contestação da Visa, acionada quando o emissor encaminha o caso para a fase seguinte após a pré-arbitragem. A Visa analisa as provas apresentadas por ambas as partes e profere sua decisão em cerca de 70 dias (Alocação) ou 100 dias (Colaboração). A apresentação do pedido custa US$ 500; a decisão acrescenta US$ 600; e a parte perdedora arca com ambos os valores.

Considerações finais sobre estornos de cartão Visa e próximos passos

A verdade incômoda sobre os estornos da Visa é que sua conta de comerciante está sob ataque. Por uma questão de conveniência, os consumidores preferem cada vez mais os estornos em vez dos reembolsos. Eles transformaram o sistema em uma arma.

Os comerciantes relataram um aumento de 10% nos casos de estorno em 2024. Mas o que realmente importa é o VAMP. Agora, os comerciantes precisam gerenciar um índice combinado de fraudes e contestações e, a partir de abril de 2026, esse limite passou de 2,2% para 1,5%.

Então, enquanto todo mundo fala em permanecer abaixo dos limites, o que ninguém está dizendo é que os “limites flexíveis” internos do seu processador são mais importantes do que os limites publicados pela Visa. Com os adquirentes enfrentando uma taxa da Above Standard de apenas 0,5%, eles vão repassar o risco para você. Eles vão impor restrições antes mesmo que a Visa perceba que você existe.

No entanto, sua administradora recebe seus honorários independentemente de você perder ou ganhar as disputas. Você é o único que tem algo em jogo.

Os comerciantes que vencem disputas de estorno da Visa atualmente não estão apenas combatendo os estornos. Eles estão utilizando a automação para decifrar a psicologia do consumidor, dominar os prazos de estorno e transformar lacunas de informação em lucros.

Próximos passos:

Para todos os comerciantes:

Os padrões de contestação são previsíveis dentro das categorias de comerciantes. Se você analisar os primeiros 90 dias de estornos com base em indicadores de comportamento do cliente, poderá prever futuras contestações com até 80% de precisão.

O método:

- Instale Chargeflow (gratuito). Acompanhe todos os dados relativos aos clientes que solicitaram estorno no seu primeiro trimestre.

- Aplique esses padrões para identificar futuros clientes de risco.

- Use os alertas de estorno para reembolsar automaticamente e colocar na lista negra esses usuários problemáticos.

- Implemente a automação de estornos para evitar que as contestações passem despercebidas.

- Essa técnica pode reduzir suas taxas de contestação de transações com cartão Visa em 40% a 60%.

Para comerciantes com índices VAMP excessivos:

Entenda como pensam os processadores. Os pequenos comerciantes podem, na verdade, operar em categorias de maior risco se compreenderem a lógica dos processadores. O seu impacto individual na carteira deles pode ser insignificante. Negocie com base nisso.

Sua operadora ganha mais dinheiro mantendo você como cliente do que cancelando seu contrato. Comerciantes de alto risco pagam de 3 a 5 vezes mais do que as taxas normais. Aproveite isso.

- Se você estiver no limite em relação aos índices, ofereça-se para pagar antecipadamente os aumentos da reserva, em vez de rescindir o contrato.

- Trabalhe com especialistas em estornos, como Chargeflow reduzir seus índices.

- Lembre-se: as operadoras de processamento de pagamentos perdem dinheiro com o volume de negócios dos comerciantes; elas têm poder discricionário, mesmo que afirmem o contrário.

Se você já sabe jogar damas, agora está pronto para jogar xadrez! Gerencie estornos da Visa como um profissional. Comece de graça.

Este guia apresenta as melhores práticas atuais do setor e os requisitos de visto com base em informações disponíveis publicamente até o momento da redação deste documento.

Estornos?

Não são mais um problema para você.

Recupere 4 vezes mais estornos e evite até 90% dos estornos recebidos, com o apoio da IA e de uma rede global de 20.000 comerciantes.

.png)

.webp)

.webp)

.avif)