%201.svg)

O que é o processo de estorno? Um guia completo para comerciantes

Estornos?

Não são mais um problema para você.

Recupere 4 vezes mais estornos e evite até 90% dos estornos recebidos, com o apoio da IA e de uma rede global de 20.000 comerciantes.

O processo de estorno começa quando um cliente contesta uma transação com cartão junto ao seu banco. Os valores são retidos do comerciante, as evidências são analisadas de acordo com as regras da rede do cartão e o caso é decidido a favor ou contra o comerciante, ou então encaminhado para instância superior. Os comerciantes sentem o impacto imediatamente, muito antes de uma decisão ser tomada.

Muitos comerciantes pesquisam “o que é o processo de estorno” quando tentam entender o que realmente acontece após a abertura de uma contestação de transação com cartão. O processo de estorno ocorre quando um cliente contesta uma transação com cartão junto ao seu banco. O controle deixa de estar nas mãos do comerciante à medida que os fundos são retidos e a contestação é analisada por meio de um processo conduzido pelo banco e regido por regras. Para os comerciantes, o custo se reflete logo no início nas receitas, nos índices de contestação e na sobrecarga operacional.

Assim que uma contestação entra nesse sistema, ela segue um procedimento fixo. Os prazos, as provas e os resultados são determinados pelos bancos e pelas redes de cartões, e não pelo comerciante.

Entendendo o processo de estorno

Os estornos foram criados para proteger os titulares de cartões quando algo dá errado em uma compra. Com o tempo, eles se tornaram a forma padrão de resolver tudo, desde fraudes reais até simples mal-entendidos.

Para os comerciantes, isso significa operar dentro de um sistema controlado pelos bancos, com prazos fixos, padrões rigorosos de comprovação e muito pouca informação contextual. Quando uma contestação é iniciada, você passa a reagir, em vez de negociar.

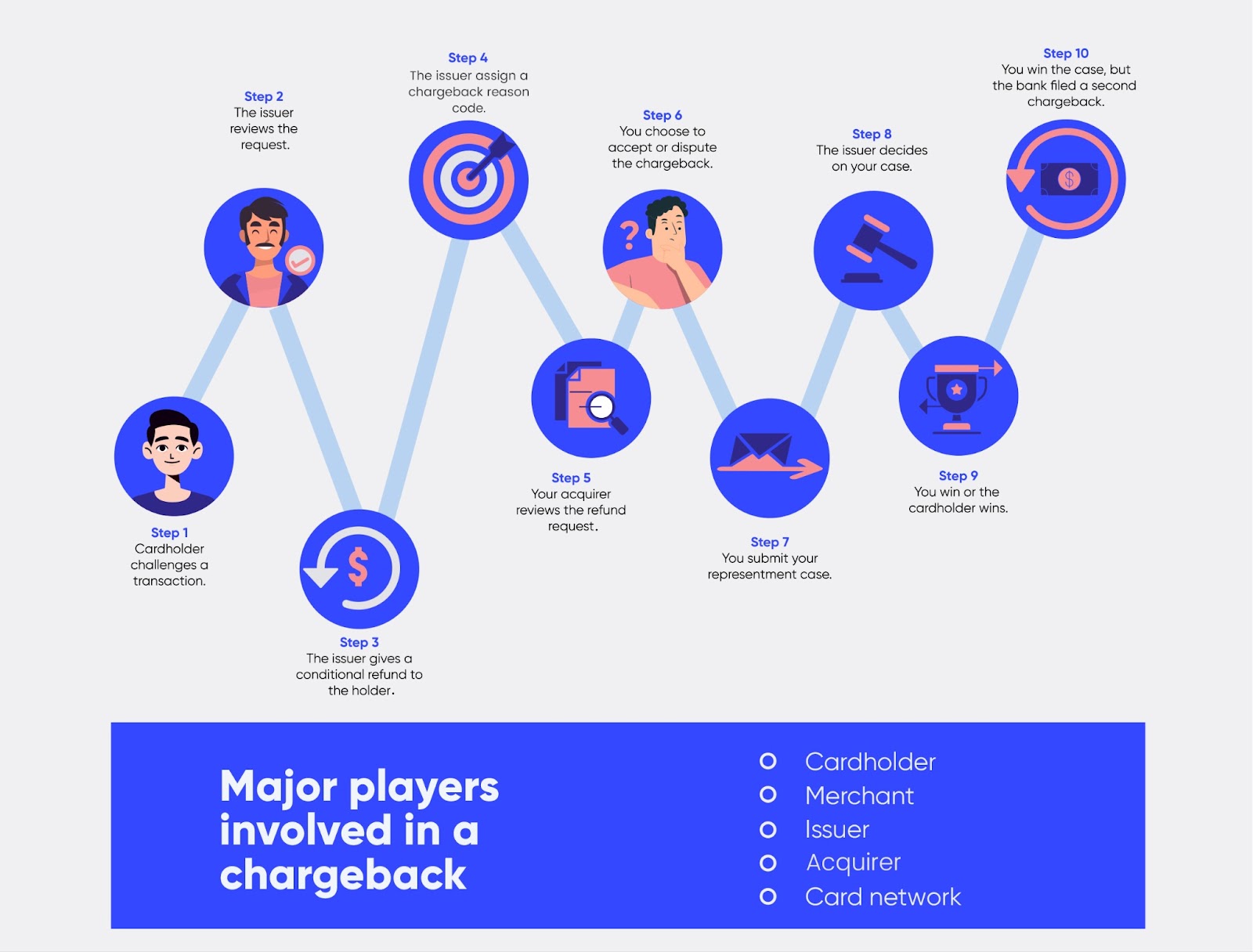

Principais participantes do ecossistema de estornos

Todo estorno segue o mesmo processo, mesmo que os comerciantes interajam apenas com parte dele.

- Titular do cartão: apresenta a contestação

- Banco emissor: analisa a reclamação e abre o estorno

- Rede de cartões: define prazos, códigos de motivo e resultados

- Banco/processador adquirente: encaminha o caso ao comerciante

- Comerciante: aceita ou contesta o estorno

Os resultados são determinados pelas regras de estorno, e não pela intenção ou pelo histórico do cliente.

O processo de estorno, passo a passo

Este é o processo de estorno de cartão de crédito tal como ocorre na prática para os comerciantes. Os detalhes variam de acordo com a rede e o código de motivo, mas a estrutura permanece a mesma.

Passo 1: Um cliente conclui uma transação

O pagamento com cartão foi aprovado e o pedido foi atendido. Nesta fase, os comerciantes geram os dados que, posteriormente, determinarão se uma contestação poderá ser vencida:

- Confirmação do pedido e registros de data e hora

- Detalhes de cobrança e envio

- Dados de IP, dispositivo e sessão

- Confirmação de entrega ou registros de acesso

Nada disso importa até que, de repente, passe a importar. Um caminho mais rápido para a recuperação de estornos é deixar que a automação cuide dos registros.

Passo 2: O cliente contesta a cobrança junto ao seu banco

Em vez de entrar em contato com o comerciante, o cliente entra em contato com o banco emissor do cartão e seleciona um motivo para a contestação, como fraude, não recebido ou não corresponde à descrição.

A partir deste momento, a disputa passa a ser enquadrada inteiramente pelas categorias do banco. A versão do cliente passa a ser o ponto de partida.

Para uma análise mais aprofundada de como os bancos lidam com essa etapa, leia o artigo “Como funciona um estorno” em detalhes.

Etapa 3: O banco emissor solicita o estorno e retira os fundos

O banco emite o estorno por meio da rede do cartão. Para o comerciante, isso geralmente significa:

- O valor da transação foi debitado

- É cobrada uma taxa de estorno

- São atribuídos um código de motivo e um prazo para resposta

O dinheiro é transferido antes de qualquer análise ser feita.

Etapa 4: O estorno chega ao comerciante

O banco adquirente ou a operadora de pagamentos registra o estorno no painel do comerciante ou envia uma notificação. Muitas vezes, essas informações são escassas e o prazo para agir é curto.

É nesse ponto que o processamento de estornos dá errado para muitas equipes. O tempo está passando e o processo tem poucos elementos.

Passo 5: O comerciante decide aceitar ou contestar

Este é o primeiro ponto decisivo. Muitos comerciantes contam com alertas de estorno em tempo real para interceptar disputas logo no início.

Aceitação do estorno

O comerciante arca com o prejuízo, e o caso é encerrado. Isso é comum quando o valor é baixo, a contestação é válida ou faltam documentos.

Contestação do estorno

O comerciante responde por meio de uma contestação do estorno, apresentando provas que abordam diretamente o código de motivo.

Saiba como isso funciona em detalhes na seção sobre contestação de estornos.

Etapa 6: As provas são apresentadas e analisadas

Os emissores não levam em conta o contexto. Eles procuram provas que correspondam ao código de motivo.

Entre as evidências válidas podem estar:

- Comprovante de entrega com correspondência de endereço

- Registros de acesso ou uso digital

- Resultados do AVS e do CVV

- Políticas claras de reembolso e cancelamento

- Registros de comunicação com o cliente

No processo de estorno no varejo, a confirmação de entrega, o rastreamento de devoluções e políticas de reembolso claramente divulgadas costumam determinar se uma contestação é passível de recuperação.

Provas genéricas ou inconsistentes geralmente não são aceitas, mesmo que o comerciante esteja certo.

Passo 7: O emissor toma uma decisão

Após analisar a reclamação, a administradora decide a favor do comerciante ou do titular do cartão.

- Vantagens para o comerciante: os fundos são devolvidos, mas as taxas geralmente permanecem

- Perda do comerciante: os fundos permanecem estornados, e a contestação conta para o índice

Mesmo as vitórias acarretam custos operacionais. Tratar a gestão de estornos como um sistema, e não como uma medida de emergência, compensa.

Passo 8: A disputa pode se agravar

Alguns casos não se encerram após a reapresentação.

- Fase pré-arbitral: o emissor contesta o resultado

- Segundo estorno: os fundos são estornados novamente

- Arbitragem: a rede de cartões emite uma decisão definitiva, com taxas elevadas

Essas etapas são rigidamente regidas pelas regras de estorno, razão pela qual a maioria dos comerciantes desiste antes de chegar à arbitragem.

Passo 9: O impacto a longo prazo só se manifesta mais tarde

Mesmo depois que o caso é encerrado, os efeitos continuam:

- Taxas de estorno

- Aumento nos índices de contestação

- Maior risco de monitoramento

- Cada vez mais clientes estão optando por abrir reclamações em vez de recorrer ao suporte

Os danos muitas vezes se acumulam sem que se perceba.

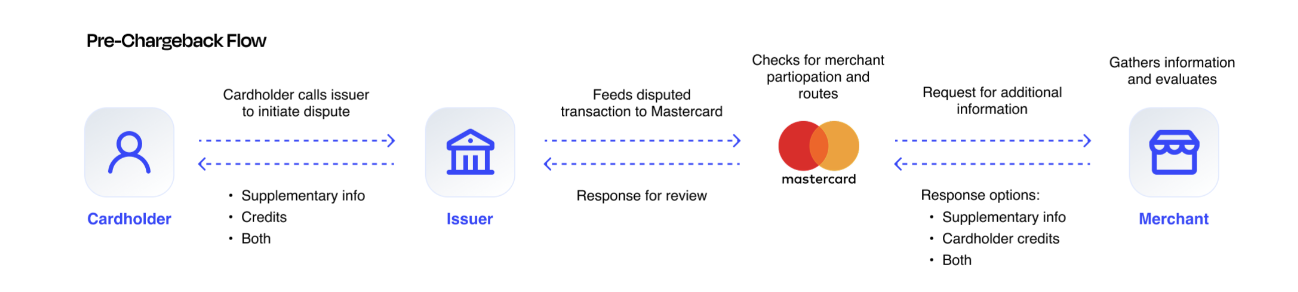

Visão geral do fluxo e do diagrama do processo de estorno

Se você representasse isso em um diagrama de fluxo do processo de estorno, ele mostraria duas coisas ocorrendo simultaneamente.

Nem toda contestação se transforma imediatamente em um estorno. Em alguns casos, os bancos emissores solicitam primeiro informações adicionais por meio dos sistemas das redes de cartões antes de decidirem se devem levar a contestação adiante.

Os fundos são devolvidos rapidamente pelo comerciante ao titular do cartão assim que o estorno é emitido. As evidências seguem lentamente na direção oposta, passando pelo adquirente, pela rede e pelo emissor antes que uma decisão seja tomada.

Essa discrepância explica por que os comerciantes se sentem em desvantagem assim que ocorre um estorno. Para conter as perdas, é preciso aprender a prevenir os estornos na origem.

O que acontece depois que é solicitada uma estorno

Depois de registrada, uma contestação passa a fazer parte do seu histórico de contestações. Mesmo os casos de baixo valor contribuem para os limites de risco, e contestações repetidas podem acionar programas de monitoramento ou restrições de processamento.

É por isso que os estornos não são apenas uma questão de atendimento ao cliente. Eles são um sinal de risco.

Como os comerciantes podem contestar e gerenciar estornos

O processo de estorno é, por definição, reativo. Ele parte do princípio de que ocorrerão contestações e se concentra em reverter as transações após o fato.

Para os comerciantes, o custo real não se resume apenas ao valor contestado. Trata-se do tempo, das taxas, dos índices e do comportamento do cliente, fatores que se acumulam a cada caso.

É por isso que as equipes que compreendem o processo deixam de tentar “ganhar” todas as contestações e passam a reduzir a frequência com que elas são iniciadas, utilizando sinais precoces, como alertas de estorno, para intervir antes que uma contestação se torne oficial.

O que significa aceitar um estorno

Aceitar um estorno significa que você não o contesta. Os fundos permanecem revertidos, o caso é encerrado e a contestação continua a ser contabilizada no seu índice de estornos.

Há muitas situações em que a aceitação é a opção mais prática:

- O valor da transação é baixo, e o tempo gasto não compensa

- A contestação é claramente válida (fraude comprovada, incumprimento efetivo)

- Você não possui a documentação necessária para comprovar a alegação

- O prazo é muito curto para reunir provas de forma responsável

O erro é considerar a aceitação como “não fazer nada”. Trata-se, ainda assim, de uma decisão com consequências. Altas taxas de aceitação podem levar os clientes a ignorar o suporte e recorrer diretamente ao banco, especialmente se conseguirem uma solução fácil uma vez. Isso também faz com que os estornos pareçam rotineiros internamente, o que leva a um acompanhamento mais fraco e a hábitos de resposta mais lentos. Uma grande parte das disputas é, na verdade, fraude amigável disfarçada.

Uma regra prática clara: aceite o caso quando ele for impossível de ganhar ou antieconômico, e não porque o fluxo de trabalho seja chato.

Explicação sobre a fase pré-arbitragem, estornos repetidos e arbitragem

Uma representação bem-sucedida nem sempre põe fim à disputa. Em alguns casos, a situação se agrava, e cada etapa se torna mais burocrática e onerosa.

Pré-arbitragem ocorre quando o banco emissor recusa a transação após a reapresentação, geralmente alegando que as evidências não esclareceram o código de motivo ou apresentando novas informações do titular do cartão. Para os comerciantes, muitas vezes parece que as regras do jogo mudaram, mas essa é uma etapa definida do processo.

Um segundo estorno (frequentemente associado à pré-arbitragem) ocorre quando os fundos são revertidos novamente após o emissor contestar o resultado. Nesse momento, os comerciantes precisam decidir se vale a pena dar continuidade ao caso.

A arbitragem é a etapa final. A rede de cartões assume o papel de árbitro e emite uma decisão vinculativa. O problema é o custo: a arbitragem pode acarretar taxas significativas, e o risco não se limita apenas à perda do valor em disputa. É preciso pagar multas adicionais além disso.

A maioria dos comerciantes evita a arbitragem, a menos que:

- O valor da transação é elevado

- As evidências são excepcionalmente sólidas

- O código e a linha do tempo estão organizados

- Existe um padrão de abuso recorrente contra o qual vale a pena se posicionar

É também aqui que as regras de estorno ganham maior importância. Os prazos ficam mais apertados, os padrões de documentação tornam-se mais rigorosos e os erros nos processos resultam automaticamente em perdas.

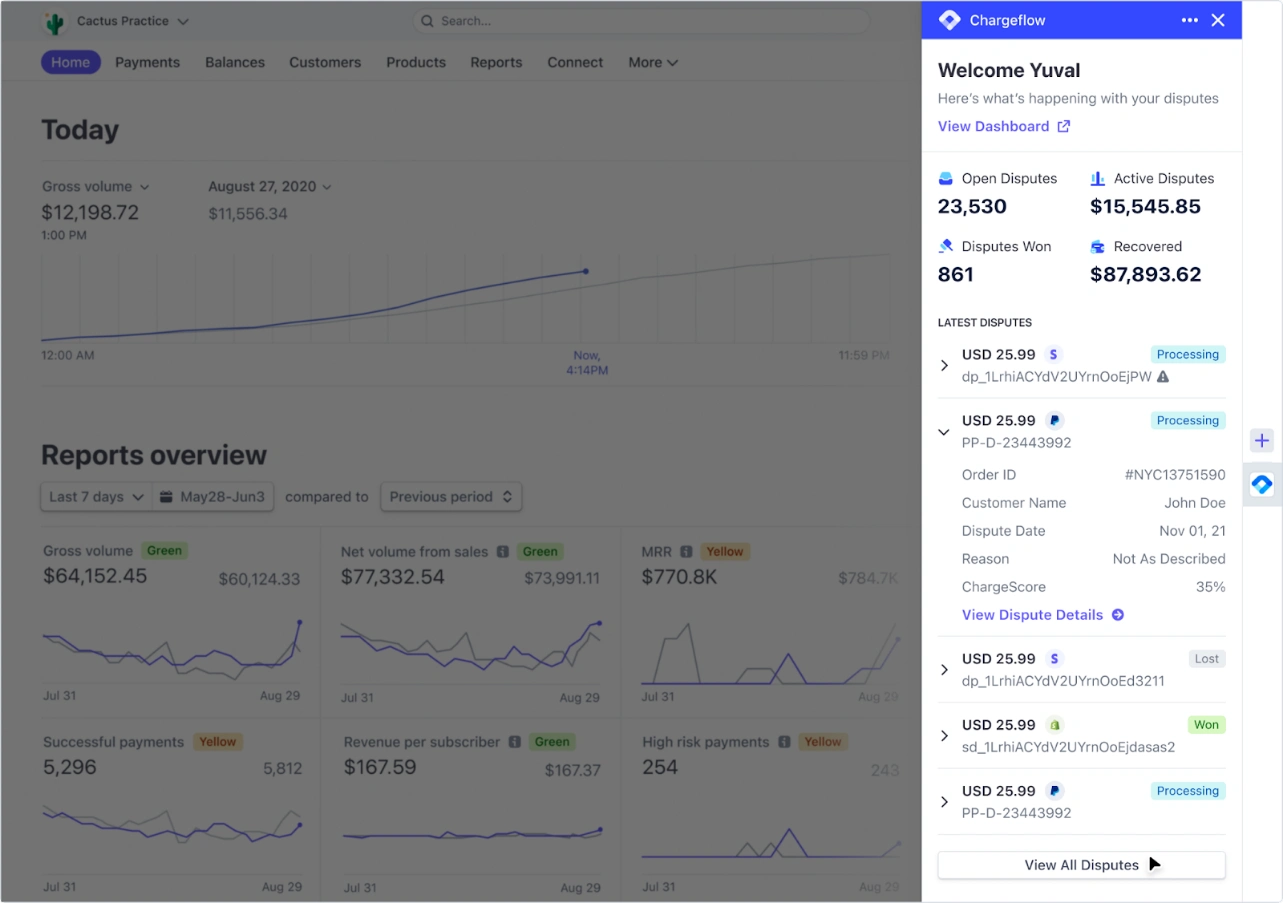

Simplifique todo o processo de estorno

Você pode responder automaticamente a todas as etapas do ciclo de vida do estorno, em vez de gerenciá-lo manualmente. Chargeflow o processo de ponta a ponta, com a garantia de um ROI 4 vezes maior.

Comece de graçaEstornos?

Não são mais um problema para você.

Recupere 4 vezes mais estornos e evite até 90% dos estornos recebidos, com o apoio da IA e de uma rede global de 20.000 comerciantes.

.png)