%201.svg)

Guia de sobrevivência ao estorno da Mastercard para comerciantes (2026)

Estornos?

Não são mais um problema para você.

Recupere 4 vezes mais estornos e evite até 90% dos estornos recebidos, com o apoio da IA e de uma rede global de 20.000 comerciantes.

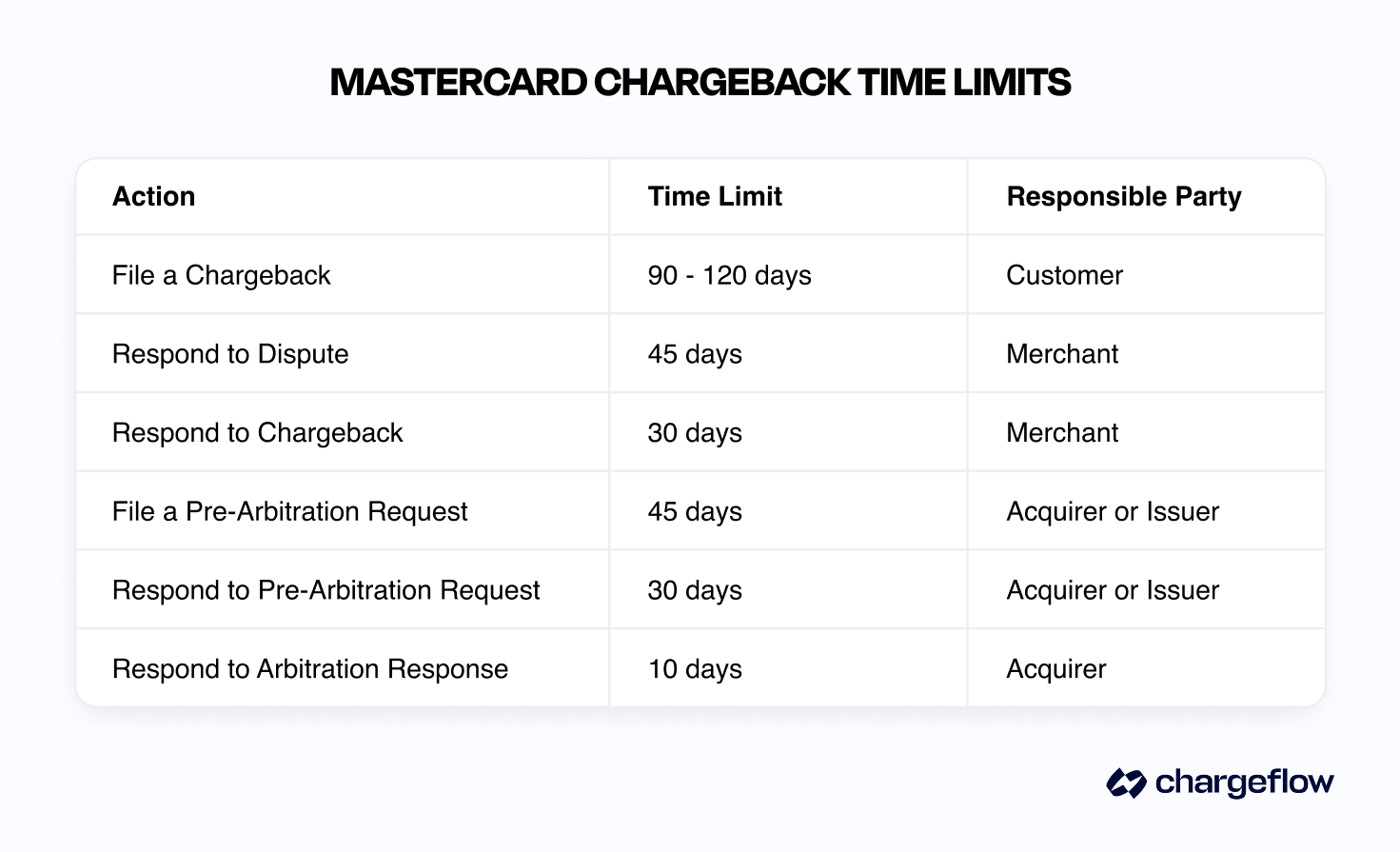

- Prazos: Os titulares de cartão têm 120 dias para contestar (90 para algumas categorias); os comerciantes têm 45 dias para responder ao primeiro estorno.

- Processo: Primeiro estorno → Segunda apresentação → Pré-arbitragem (o emissor entra com o pedido em até 45 dias; você tem 30 dias para contestar) → Arbitragem → Recurso.

- Conformidade: O limite do ECM da Mastercard é de 1,5% ou 100 a 299 estornos por mês; o do HECM é de 3% ou mais de 300. A violação desses limites acarreta multas crescentes.

- Aumente a taxa de sucesso: evidências específicas para cada código de motivo, aliadas à proteção automatizada contra estornos, elevam a taxa de sucesso de cerca de 8% a 20% (manual) para cerca de 80%.

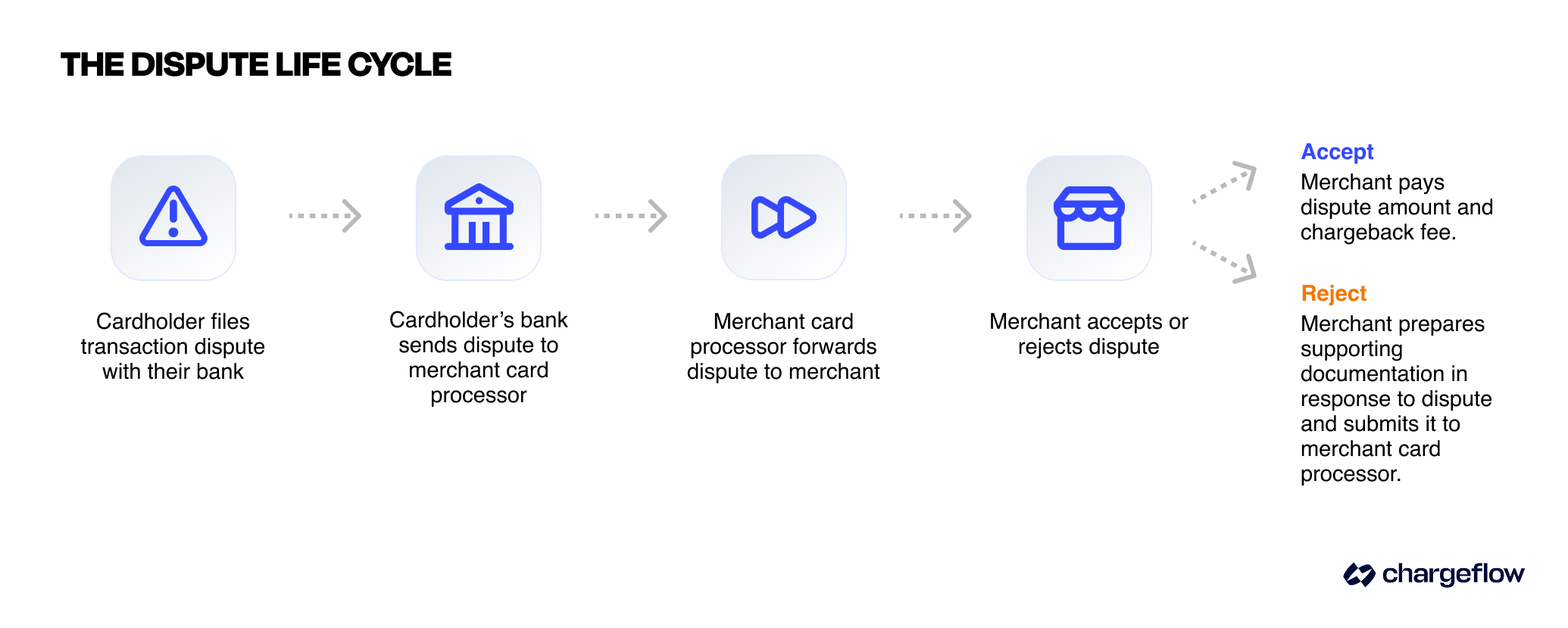

Resposta rápida: Para vencer um estorno da Mastercard, responda dentro do prazo de 45 dias concedido ao comerciante, apresentando evidências específicas para o código de motivo. O ciclo de vida da contestação da Mastercard segue assim: Primeiro Estorno (os titulares de cartão têm 120 dias para solicitar, 90 para algumas categorias) → Segunda Apresentação (sua contestação) → Pré-arbitragem (o emissor apresenta a contestação em até 45 dias; você tem 30 dias para contestar ou perde automaticamente) → Arbitragem → Recurso. Mantenha-se abaixo dos limites de estorno excessivo da Mastercard (índice de 1,5% ou mais de 100 por mês) para evitar multas e automatize as evidências para elevar as taxas de sucesso da média manual de ~8–20% para cerca de ~80%.

Um clique. É tudo o que basta para um cliente contestar um pagamento. E para sua empresa perder receita, muitas vezes mais do que o valor original da transação.

Com a previsão de que o volume global de estornos chegue a 324 milhões até 2028, compreender o processo de contestação da Mastercard é fundamental para a sobrevivência das empresas.

Este guia se baseia nas lições aprendidas ao auxiliar mais de 20.000 comerciantes a contestar e vencer estornos com sucesso. Ele desvendou as regras de estorno da Mastercard, os códigos de motivo, os prazos e as estratégias de recuperação. Ao final, você aprenderá:

- Por que os estornos continuam aumentando

- O processo de estorno da Mastercard em quatro etapas, explicado de forma simples

- Estratégias de prevenção específicas para cada setor, com o objetivo de reduzir os litígios em 60% a 80%

- Estratégias baseadas em evidências para vencer estornos da Mastercard

- Planos de implementação práticos para empresas de todos os tamanhos

Visão geral do cronograma de estornos da Mastercard

FasePrazo do emissor/titular do cartãoResposta do comercianteTaxa principalPrimeiro estornoTitular do cartão: 120 dias (90 para algumas categorias)45 dias para apresentar contestaçãoAdquirente: US$ 15–25Pré-arbitragem (2º estorno) Emissor: 45 dias para protocolar; 30 dias para contestar; taxa de protocolo de US$ 15; Arbitragem; O emissor encaminha o caso ao DRM da Mastercard; 15 dias para responder; taxa de protocolo de US$ 150 + US$ 250 de administração; Recurso; 45 dias a partir da decisão; recurso por escrito com novas provas; US$ 500

Entendendo o panorama dos estornos da Mastercard

Os estornos da Mastercard ocorrem quando um cliente contesta uma transação concluída junto ao emissor do cartão ou ao banco, resultando na reversão dos fundos. Esse processo é semelhante em todas as redes de cartões.

A Mastercard promove seu sistema de estorno como uma forma de gerar confiança e segurança para os consumidores. Mas essa rede de segurança muitas vezes se traduz em um fardo financeiro e operacional para comerciantes como você.

Por que os estornos da Mastercard estão aumentando: a realidade atual

A gigante das redes de cartões processa transações para mais de 3,16 bilhões de titulares de cartões, tanto de consumo quanto comerciais. Nesse ecossistema, os estornos da Mastercard representam um desafio crescente, impulsionado por quatro fatores principais.

- Contexto regulatório: As políticas de contestação favoráveis ao consumidor da Mastercard reduziram as barreiras para a solicitação de estornos. Os aplicativos de serviços bancários móveis agora permitem contestar transações com apenas alguns toques, o que contribui para a ocorrência de fraudes por parte do próprio titular do cartão, em que os titulares contestam transações legítimas.

- Aumento nas transações sem a presença do cartão (CNP): Em 2024, 63% das transações globais ocorreram em ambientes CNP (37% online e 26% em aplicativos móveis), de acordo com a Datos Insights. Essa mudança tornou a fraude CNP a principal causa de estornos em todas as categorias de comerciantes.

- Táticas de fraude em evolução: os cibercriminosos utilizam cada vez mais ataques baseados em inteligência artificial, incluindo a apropriação de contas e a fraude de identidade sintética. Os sistemas tradicionais de detecção de fraudes baseados em regras têm dificuldade em se adaptar, o que resulta em taxas de fraude mais elevadas e consequentes estornos.

- Lacuna na gestão: muitos comerciantes, especialmente pequenas e médias empresas, ainda lidam com estornos de forma reativa, por meio de processos manuais, ou simplesmente os aceitam como um custo inerente aos negócios.

Impacto na indústria por setor

Nossas estatísticas recentes sobre estornos revelam que diferentes setores enfrentam desafios distintos em relação a estornos:

- Comércio eletrônico e varejo: Os principais desafios incluem a fraude por parte de conhecidos (40-75% dos estornos) e disputas relacionadas à entrega.

- Taxa média de estorno: 0,65-1,2%

- Serviços digitais e SaaS: As disputas relacionadas a assinaturas são as principais causas dos estornos da Mastercard SaaS , muitas vezes decorrentes de cobranças recorrentes esquecidas ou de políticas de cancelamento pouco claras.

- Taxa média de estorno: 0,3-1,8%

- Viagens e Hotelaria: As disputas relacionadas a cancelamentos e as questões de qualidade do serviço são as principais causas de estornos no setor de viagens e hotelaria.

- Taxa média de estorno: 0,8-1,5%

- Serviços financeiros: A fraude por invasão de contas e as disputas relacionadas a transações não autorizadas são as principais preocupações do setor financeiro.

- Taxa média de estorno: 0,3–0,8%

Tendo isso em mente, vamos agora explorar o processo de estorno da Mastercard e aprender a responder de forma eficaz.

Uma análise completa do processo de estorno da Mastercard

Os estornos da Mastercard seguem um processo em várias fases, com diversas etapas estruturadas. Essas etapas incluem o Primeiro Estorno (iniciado pelo emissor), a Segunda Apresentação (resposta do comerciante), a Pré-arbitragem, a Arbitragem e a Decisão/Recurso. Cada fase possui prazos, requisitos e estruturas de taxas específicos.

Fase 1: Primeiro estorno (iniciado pelo emissor)

Cronogramas:

- Titulares de cartão: 120 dias a partir da data da transação na maioria dos casos (90 dias para determinadas categorias de autorização e de ponto de interação).

- Comerciantes: 45 dias a partir do primeiro dia da contestação para a reapresentação.

Processo:

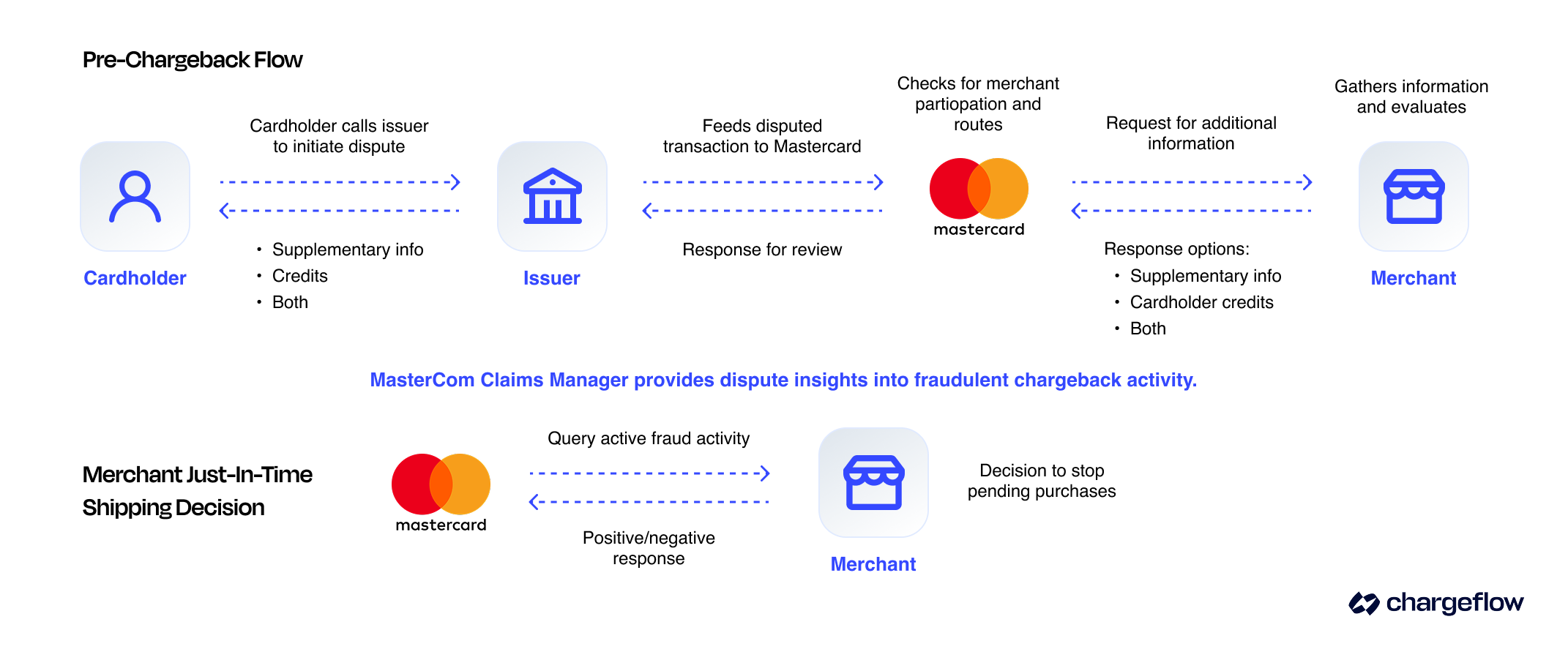

Etapa 1: Primeiro estorno: Quando um titular de cartão contesta uma transação, o banco emissor do cartão (emissor) avalia a reclamação com base no Guia de Estornos da Mastercard (por exemplo, código de motivo válido). Se for válido, o emissor inicia um estorno e debita o valor da transação do adquirente, creditando-o provisoriamente ao titular do cartão.

- O emissor fornece ao adquirente o código do motivo da contestação e toda a documentação de apoio.

- A adquirente notifica o comerciante, que deve decidir se aceita o estorno ou se o contesta.

Etapa 2: Segunda contestação (contestação do comerciante): Se você, o comerciante, decidir contestar o estorno, deverá apresentar uma contestação. A adquirente encaminha suas provas de volta ao emissor, que poderá:

- Aceitar a segunda apresentação, assumindo a responsabilidade financeira; ou

- Rejeitá-la, encaminhando o caso para a fase de pré-arbitragem caso considerem que a resposta do comerciante é insuficiente.

- Taxa: Não há taxas diretas da Mastercard, mas as operadoras de cartão geralmente cobram entre US$ 15 e US$ 25 por estorno, às vezes mais, dependendo do seu nível de risco ou do contrato.

Taxas de sucesso por qualidade da evidência:

- Evidências de alta qualidade, específicas para cada código de motivo, obtidas por meio de abordagens manuais: taxas de sucesso de 8,1% a 20%.

- Compilação automatizada de provas (com plataformas como Chargeflow): taxa de sucesso de até 80%.

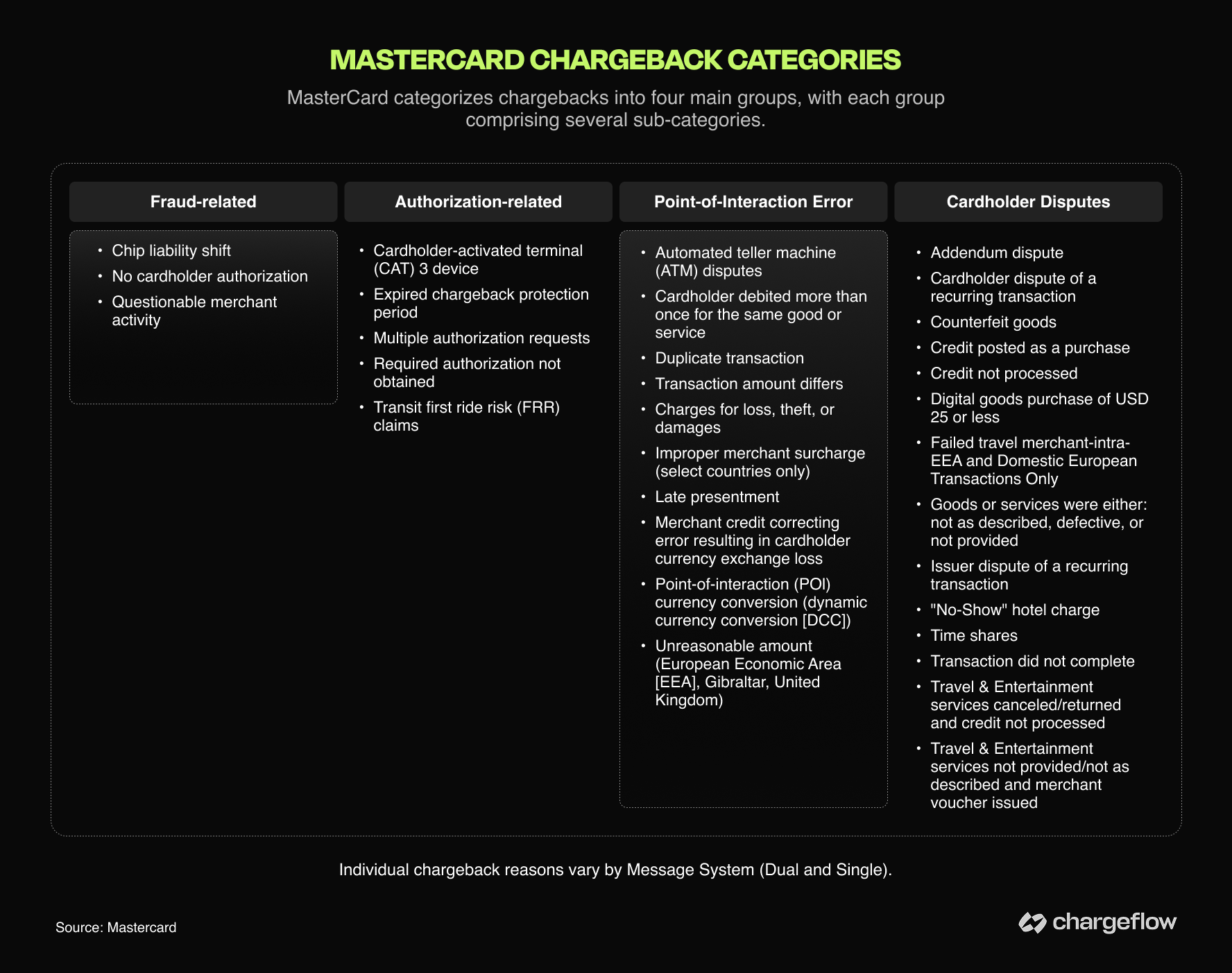

Requisitos comunsde comprovação para estornos da Mastercard por código de motivo

A seguir, apresentamos os requisitos padrão de comprovação necessários para obter sucesso na contestação de estornos com base nos códigos de motivo mais comuns da Mastercard:

Código do motivoTipo de contestaçãoProvas favoráveis4837 – Ausência de autorização do titular do cartãoFraudeCorrespondência de AVS/CVV, endereço IP, impressão digital do dispositivo, confirmação de entrega4863 – O titular do cartão não reconhece a transaçãoFraudeDescrição clara da cobrança, comprovante de interação com o cliente4855 – Bens/serviços não fornecidos: Item não recebido: Recibo de entrega assinado, rastreamento, comprovante de acesso digital/download 4853 – Defeituoso/diferente da descrição: Contestação do titular do cartão: Descrição do produto, registros de controle de qualidade, comunicações com o cliente, ofertas de reembolso 4841 – Cobrança recorrente cancelada: Assinatura: Termos de serviço, política de cancelamento, comprovante de que o cliente não cancelou a tempo

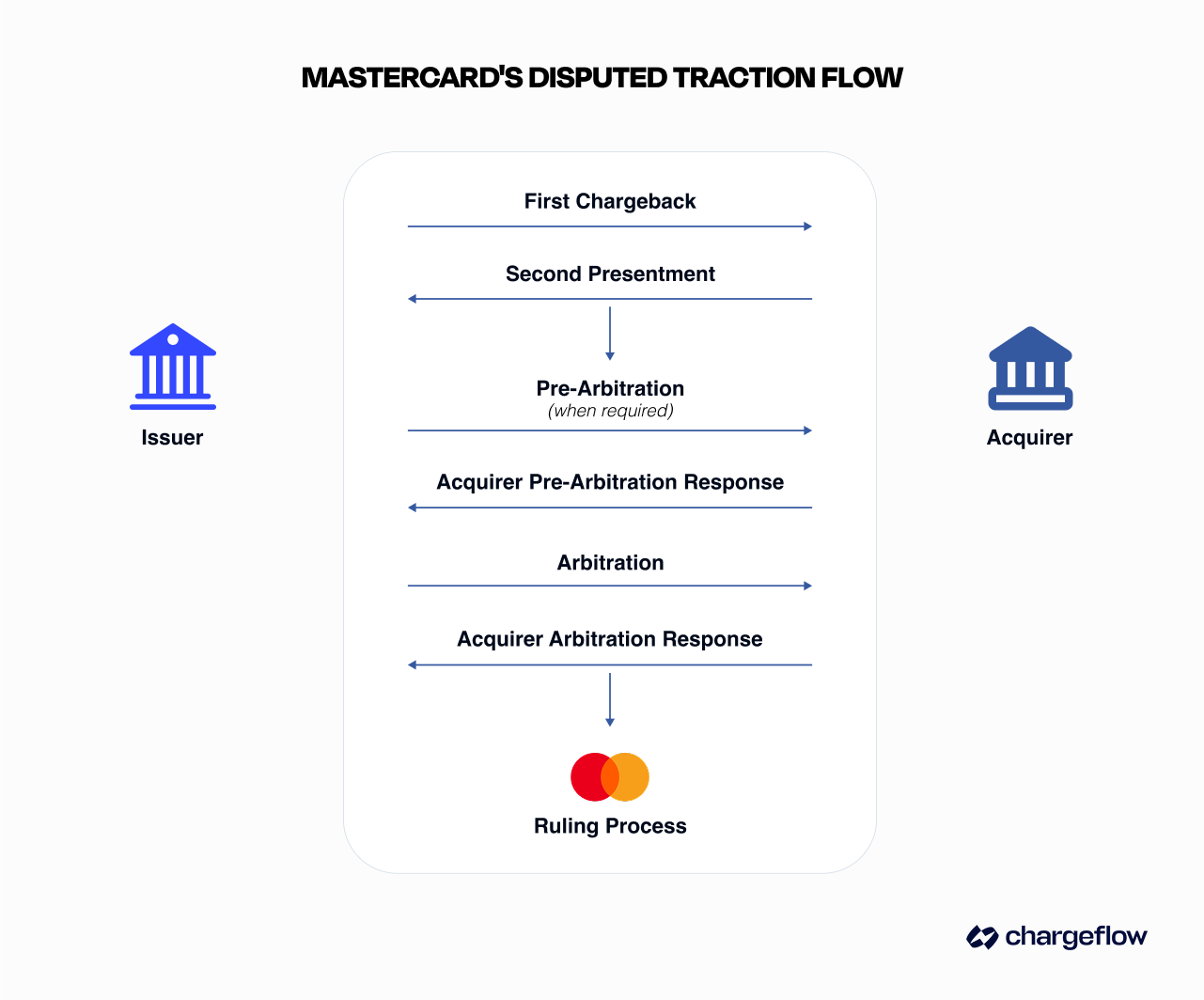

Fase 2: Pré-arbitragem (segundo estorno)

Cronograma: O emissor tem 45 dias para apresentar a contestação pré-arbitral; o comerciante, por sua vez, tem 30 dias para contestá-la (e perde automaticamente caso não apresente resposta).

Processo:

- Etapa 1: Recurso pré-arbitral do emissor: O emissor pode dar início a um processo pré-arbitral (segundo estorno) caso discorde do resultado da segunda apresentação. Esta etapa deve ser justificada com informações novas ou adicionais que expliquem por que a resposta anterior era inválida.

- Etapa 2: Resposta do adquirente à fase pré-arbitral: O adquirente pode:

- Aceitar o caso, assumindo a responsabilidade financeira (a Mastercard ajusta os fundos de acordo com isso),

- Rejeitar o caso com uma contestação e provas,

- Ou não tomar nenhuma medida; nesse caso, a Mastercard atribui automaticamente a responsabilidade financeira ao adquirente 30 dias corridos após o envio.

Qualquer uma das partes pode assumir voluntariamente a responsabilidade financeira antes da decisão da Mastercard.

- Taxas:

- Taxa de registro: US$ 15 (igual à taxa de estorno)

💡Dica profissional: Os casos em fase pré-arbitragem apresentam taxas de sucesso mais baixas para os comerciantes devido ao maior rigor na análise. A análise de custo-benefício torna-se fundamental nesta fase.

Fase 3: Arbitragem

Prazo: 15 dias para a resposta do adquirente após o envio da documentação pelo emissor.

Se o adquirente rejeitar a pré-arbitragem, o emissor poderá encaminhar o caso para a arbitragem de estorno. A arbitragem é pouco comum, em parte devido aos altos custos. A arbitragem de estorno segue o processo abaixo:

- Etapa 1: Apresentação do pedido de arbitragem pelo emissor: O emissor submete o caso à equipe de Gestão de Resolução de Disputas (DRM) da Mastercard, incluindo todas as provas de apoio e uma explicação sobre os motivos pelos quais o estorno deve ser deferido.

- Etapa 2: Resposta à arbitragem da adquirente: O adquirente pode:

- Aceitar a responsabilidade financeira (a qualquer momento antes da decisão),

- Rejeitar o pedido de arbitragem com uma contestação (no prazo de 15 dias),

- Ou não tomar nenhuma medida – nesse caso, 10 dias corridos após o envio, a Mastercard passa automaticamente a analisá-lo para tomar uma decisão.

- Passo 3: Decisão sobre a Mastercard: A equipe de DRM da Mastercard avalia a conformidade processual, o mérito das provas e as regras aplicáveis. Decisão da equipe de DRM:

- Determina o passivo financeiro,

- Emite ajustes por meio do Sistema de Faturamento Consolidado da Mastercard (MCBS),

- Calcula as taxas aplicáveis. Esse processo é concluído no prazo de 10 dias a partir da data de apresentação do pedido de arbitragem.

- Taxas:

- Taxa de inscrição: US$ 150

- Taxa administrativa: US$ 250

- Multa por infração técnica: US$ 100 (parte perdedora)

- Taxa de desistência: US$ 150 (em caso de desistência antes da avaliação do DRM)

💡Dica profissional: A arbitragem favorece fortemente os emissores devido aos requisitos de provas cumulativas e à complexidade processual.

Fase 4: Processo de recurso

Prazo: 45 dias a partir da decisão para interpor recurso.

A parte considerada financeiramente responsável pode apresentar um recurso por escrito à Mastercard. Os recursos devem incluir um motivo válido para a reconsideração e provas novas ou que tenham sido ignoradas. A decisão da Mastercard sobre o recurso é, normalmente, definitiva.

Taxa: US$ 500

💡Dica profissional: os recursos contra decisões de reversão têm uma taxa de sucesso inferior a 10% para os comerciantes.

Estratégias comprovadas para a prevenção de estornos na Mastercard

A estratégia para vencer os estornos da Mastercard começa antes mesmo de surgir qualquer contestação. Ao utilizar ferramentas de análise de dados e aplicar táticas comprovadas de prevenção de fraudes, você pode evitar perdas desnecessárias e fortalecer sua defesa quando surgirem problemas.

A seguir, apresentamos estratégias essenciais que vale a pena implementar:

Nível 1: Prevenção de fraudes fundamentais

- Implementação do 3D Secure 2.0

- Função: Adiciona uma camada de autenticação paratransações CNP

- Impacto: Reduz as estornos da Mastercard relacionados a fraudes em até 60%.

- Transferência de responsabilidade: nas transações qualificadas, a responsabilidade é transferida para o emissor do cartão.

- Custo de implementação: Geralmente custa entre US$ 0,05 e US$ 0,15 por transação

- Prazo para o retorno sobre o investimento: 3 a 6 meses para a maioria dos comerciantes

- Verificação de AVS e CVV

- Função: Valida o endereço de cobrança eo código de verificação do cartão

- Impacto: Estima-se uma redução de 35% a 45% nos códigos de motivo relacionados a fraudes quando combinado com ferramentas comoalertas de estorno

- Requisitos: Indispensável paraa conformidade com o Visa Compelling Evidence 3.0

- Custo: Normalmente incluído nas taxas de processamento de pagamentos

- Códigos de resposta dos Serviços de Verificação de Endereço (AVS):

- Correspondência total (Y): Processarnormalmente

- Correspondência parcial (A, Z, W):Recomenda-se uma revisão mais aprofundada

- Sem correspondência (N): Transação de alto risco; considere recusar

Nível 2: Gestão avançada de riscos

- Detecção de fraudes por aprendizado de máquina: os sistemas modernos de detecção de fraudes analisam centenas de pontos de dados em tempo real para identificar anomalias por meio de:

- Verificações de velocidade de transação: várias transações provenientes da mesmafonte

- Identificação de dispositivos:características de hardware e software

- Análise comportamental: Desvio dospadrões normais de compra

- Verificação de geolocalização: análise do endereço IP versus endereço de cobrança

- Tokenização de dados de pagamento armazenados

- Função: Substitui dados confidenciais de cartões portokens exclusivos

- Impacto: Eliminaos riscos de violação de dados armazenados

- Conformidade: Obrigatório paracomerciantes no Nível 1 do PCI DSS

- Implementação: entre em contato com seu provedor de pagamentos ou fornecedor terceirizado.

Nível 3: Reformulação da experiência do cliente

Se você estiver usando ferramentas como o Insights, um serviço gratuito da Chargeflow, poderá obter facilmente uma visão geral das origens dos estornos. Estornos frequentes podem indicar problemas no atendimento, servindo de base para procedimentos de otimização. A seguir, apresentamos estratégias padrão de otimização do atendimento ao cliente:

- Descrições claras de cobrança: Nomes de comerciantes confusos são responsáveis por cerca de 25% dos estornos por “transações não reconhecidas”. As melhores práticas incluem:

- Use um nome comercial reconhecível

- Inclua informações de contato

- Marketing de jogos/identidade visual do site

- Evite o uso excessivo de abreviações ou códigos

- Exemplos de melhorias:

- Inadequado: "SVC*MRK 4127749021"

- Melhor: "SKYE STORE 555-123-4567"

- Melhor: "SKYE OUTDOOR GEAR 555-123-4567"

- Comunicação proativa com o cliente

- Confirmações de pedidos: e-mail imediato comos detalhes da transação

- Notificações de envio: informações de rastreamento em tempo real para evitar incertezas que causam estornos por “transação não recebida”

- Lembretes de assinatura: notificações pré-faturamento para cobranças recorrentes.

Estrutura de implementação para prevenção de estornos específica para o setor

Não existe uma estratégia única para prevenir estornos. Os comerciantes muitas vezes cometem o erro de adotar uma abordagem genérica ao tentar prevenir estornos. Isso é contraproducente, pois cada empresa é única.

A seguir, apresentamos algumas recomendações de implementação específicas para cada setor que devem ser levadas em consideração.

Comércio eletrônico e varejo

- Áreas prioritárias para prevenção de estornos:

- Contestação de entregas de encomendas

- O produto não corresponde à descrição

- Fraude por parte de conhecidos

- Sequência de implementação recomendada:

- Mês 1-2: Fundamentos

- Implementar o 3D Secure 2.0 para transações acima de US$ 50

- Atualizar descrições de cobrança

- Estabelecer protocolos de confirmação de entrega

- Integrar um sistema de alertas de estorno

- Instale Chargeflow para lidar comproblemas específicos de cada cliente

- Mês 3-4: Aprofundamento

- Implementar a detecção de fraudes por meio de aprendizado de máquina

- Implementar o rastreamento de pedidos em tempo real

- Criar procedimentos de escalonamento para o atendimento ao cliente

- Mês 1-2: Fundamentos

- Resultados esperados: redução de 60% a 80% nos estornos evitáveis da Mastercard em seis meses. Você pode combinar essa estratégia com a automação de estornos para obter uma cobertura completa.

SaaS de assinatura e SaaS

- Áreas prioritárias para prevenção de estornos:

- Disputas relacionadas a cobranças recorrentes

- Problemas relacionados ao cancelamento do serviço

- Controvérsias relacionadas à conversão de contas de avaliação gratuita

- Elementos críticos de implementação

- Gerenciamento de assinaturas:

- Processos de cancelamento claros(no máximo 3 cliques)

- Confirmações imediatas de cancelamento

- Opções de pausa/redução do plano antes do cancelamento

- Notificação por e-mail pré-faturamento (7 dias, 1 dia antes da cobrança)

- Melhores práticas para o período de avaliação:

- Consentimento explícito para a conversão da versão de avaliação para a versão paga

- Várias notificações de conversão

- Opções de prorrogação do período de avaliação sem interrupções

- Termos de avaliação claros e acessíveis no momento da inscrição

- Gerenciamento de assinaturas:

- Cronograma de implementação: 2 a 3 meses para a implantação completa

- Impacto esperado: redução de até 90% nos estornos da Mastercard relacionados a assinaturas, se complementado com um alerta de estorno.

Viagens e Hotelaria

- Áreas prioritárias para prevenção de estornos:

- Controvérsias relativas à política de cancelamento

- Reclamações sobre a qualidade do serviço

- Problemas com a modificação de reservas

- Soluções recomendadas para nichos específicos:

- Transparência na fixação dinâmica de preços

- Políticas flexíveis de remarcação

- Atualizações de disponibilidade em tempo real

- Confirmações completas de reserva

- Protocolos proativos de recuperação de serviços

- Resultados esperados: redução de 50% a 60% nos estornos relacionados a serviços, com uma redução estimada de 80% se houver o uso de alertas de estorno.

“A fraude em transações sem a presença do cartão está impulsionando uma demanda constante por ferramentas de estorno e prevenção de fraudes. Os consumidores preferem cada vez mais preferem estornos em vez de reembolsos diretos dos comerciantes, sendo que 84% consideram os estornos mais simples de processar.” – Ariel Chen, Chargeflow e CEO Chargeflow .

Conformidade Avançada e Gestão de Riscos

Um dos principais desafios de conformidade para os comerciantes são as altas taxas de estorno, que colocam em risco suas contas comerciais. Seja você proprietário de uma pequena ou grande empresa, compreender esse desafio e implementar as soluções recomendadas pode poupar-lhe muitos problemas.

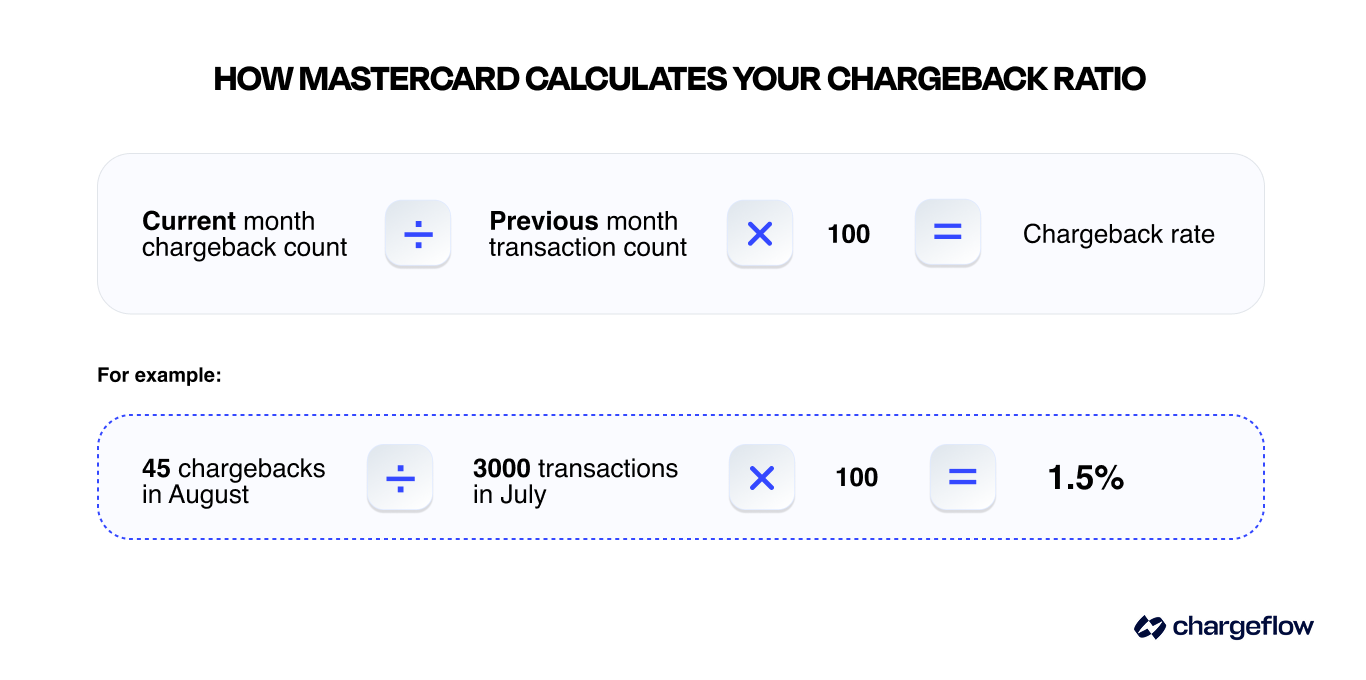

A Mastercard monitora os índices de estornos em relação ao volume de transações dos comerciantes por meio do seu programa de Comerciantes com Índice Excessivo de Estornos (ECM). A ultrapassagem dos limites estabelecidos pode resultar em multas ou até mesmo no encerramento da conta. Muitos processadores aplicam limites internos mais rigorosos para reduzir a exposição ao risco e manter a conformidade com a rede.

Limites do Programa de Monitoramento da Mastercard

A Mastercard dividiu seu Programa de Estornos Excessivos (ECP) em três categorias:

- Limite padrão: taxa de estorno de 1% OU mais de 100 estornos por mês.

- Limite para comerciantes com índice excessivo de estornos (ECM): índice de estornos de 1 ,5% OU 100 a 299 estornos por mês.

- Limite para comerciantes com índice elevado de estornos (HECM): índice de estornos de 3% OU mais de 300 estornos por mês.

Consequências do Programa ECP para os comerciantes

A violação de qualquer um dos limites estabelecidos acarreta consequências específicas para os comerciantes, tais como:

- Nível 1: Carga de trabalho relacionada ao monitoramento e à prestação de contas mensais

- A Mastercard inscreve os comerciantes que ultrapassam os limites do ECM ou do HECM no programa ECP.

- Os comerciantes do ECP de Nível 1 devem apresentar um plano de correção para reduzir os estornos e fornecer relatórios mensais de progresso.

- Nível 2: Multas mensais

- Após dois meses no ECP, são aplicadas multas, que aumentam da seguinte forma:

- Meses 2-3: US$ 1.000 (ECM) ou US$ 1.000 a US$ 2.000 (HECM)

- Meses 4 a 6: US$ 5.000 (ECM) ou US$ 10.000 (HECM)

- Meses 7 a 11: US$ 25 .000 (ECM) ou US$ 50.000 (HECM)

- Mais de 12 meses: US$ 50 .000 a US$ 100.000 (ECM) ou US$ 100.000 a US$ 200.000 (HECM)

- Podem ser cobradas taxas adicionais de estorno.

- Após dois meses no ECP, são aplicadas multas, que aumentam da seguinte forma:

- Nível 3: Encerramento da conta

- Após mais de 12 meses sem reduzir o número de estornos da Mastercard para menos de 100 ou a taxa de estornos para 1,5%, a operadora poderá encerrar sua conta de comerciante.

- Sua empresa também pode ser adicionada a uma lista MATCH, o que impedirá a criação de um novo ID de comerciante.

Como sair do Programa de Estornos Excessivos da Mastercard

Os comerciantes só podem sair do ECP mantendo os níveis de estorno abaixo do limite do ECM (100 estornos) por três meses consecutivos. Abaixo estão algumas práticas recomendadas para atingir esse objetivo.

- Acompanhar estornos recebidos

- Use análises em tempo real para monitorar os índices de estorno.

- Abordar as causas fundamentais, como problemas de qualidade do produto, atrasos na entrega ou descrições confusas na fatura.

- Reembolsar e cancelar transações problemáticas

- Um alerta de estorno avisa sobre disputas iminentes e permite que sejam efetuados reembolsos proativos, quando necessário, para evitar que a situação se agrave.

- Você também pode bloquear e colocar na lista negra clientes problemáticos, quando necessário.

💡Dica profissional: Os comerciantes que utilizam análises e alertas em tempo real observam uma redução significativa nas taxas de estorno. Este estudo Stripe mostra como a Wordtune, um serviço de assistência à redação baseado em IA, conseguiu uma redução de 33,5% nas disputas por fraude e uma redução de 29,7% na taxa de disputas em cinco meses.

Estrutura de avaliação de fornecedores de gestão de fraudes por estorno

As compras são realizadas por diversos canais, incluindo códigos QR, aplicativos móveis, transmissões ao vivo nas redes sociais, online e pessoalmente. Muitas transações envolvem intermediários terceirizados, como aplicativos de reserva de viagens, em vez de serem feitas diretamente com o prestador de serviços.

Esse ambiente omnicanal complica a coleta de evidências para a gestão de estornos, devido à fragmentação dos dados e ao acesso tardio a registros críticos de transações.

Portanto, a escolha de um provedor de prevenção de fraudes por estorno é uma decisão delicada. Optar pela solução errada pode resultar na apresentação de evidências incorretas ou em um alto índice de falsos positivos, o que pode fazer com que clientes legítimos sejam tratados como fraudadores. Se você estiver avaliando plataformas especializadas em contestação, é recomendável comparar as opções diretamente — por exemplo, Chargeflow Disputifier e Chargeflow Chargeblast.

Aqui estão alguns critérios a serem considerados na seleção de fornecedores:

Avaliação das funcionalidades essenciais:

- Recursos de prevenção de disputas: detecção de fraudes, sistema de alertas, ferramentas para o cliente

- Serviços de recuperação de estornos: reapresentação automatizada, compilação de provas

- Análise e relatórios: painéis em tempo real, análise de tendências

- Facilidade de integração: qualidade da API, tempo de configuração, manutenção contínua

Matriz de comparação de fornecedores:

- Especialistas em detecção e prevenção de fraudes:

- Recomendado: Sift, Kount,Riskified

- Pontos fortes: Aprendizado de máquina avançado, pontuação de fraude em tempo real

- Pontos fracos: Serviços limitados de recuperação de estornos, especialmente em casos de fraude amigável

- Soluções para processadores de pagamentos:

- Recomendado: Stripe ,Proteção contra fraudes do PayPal

- Pontos fortes: Integração perfeita,preços competitivos

- Pontos fracos: cobertura de fraudes específica para cada plataforma, personalização limitada e dificuldades na coleta e envio de provas.

- Plataformas completas:

- Recomendado: Chargeflow, Mitigator, ChargebackGurus

- Pontos fortes: Cobertura completa, conhecimento especializado, basta configurar e não precisa mais sepreocupar

- Pontos fracos: Custo mais elevado, falsos negativos, ferramentas incompletas e complexidade de integração, dependendo da plataforma escolhida.

- Ponderação dos critérios de seleção da plataforma:

- Eficácia: 35% (taxas de vitória, sucesso na prevenção)

- Relação custo-benefício: 25% (ROI, custo total de propriedade)

- Facilidade de integração: 20% (tempo de configuração, requisitos de manutenção)

- Qualidade do suporte: 15% (conhecimento especializado, capacidade de resposta)

- Escalabilidade: 5% (capacidade de expansão para diversos modelos e ampliação de funcionalidades)

Análise de custo-benefício: gestão manual/terceirizada versus gestão automatizada de estornos

De acordo com a Mastercard, os comerciantes e os emissores estão adotando cada vez mais a gestão automatizada de estornos (Relatório Mastercard 2025 sobre a Situação dos Estornos, p. 5 e 20). Esta análise de custo-benefício esclarece melhor a razão por trás dessa evolução.

Características do processo manual:

- Tempo médio necessário: 2 a 4 horas por caso

- Taxa típica de sucesso em disputas: 8% a 20%

- Custo por caso: US$ 50-100 (incluindo o tempo da equipe)

- Capacidade: limitada a um máximo de 10 a 20 casos por semana por pessoa.

Características do processo automatizado:

- Tempo médio de processamento: ~ 20 minutos porcaso

- Taxa de vitórias típica: 45-80%

- Custo por caso: 25% por estorno recuperado (Chargeflow )

- Escalabilidade: Ilimitada (com Chargeflow)

Exemplo de cálculo do ROI:

Para um comerciante com 100 estornos por mês, veja a seguir como fica o retorno sobre o investimento (ROI) entre o gerenciamento manual e o automatizado de estornos:

- Custo do processamento manual: US$ 8.000/mês + US$ 60.000 em receita perdida

- Custo do processamento automatizado: US$ 2.500/mês + US$ 25.000 em receita perdida (dependendo da plataforma escolhida)

- Economia líquida mensal: US$ 40.500

- Economia anual: US$ 486.000

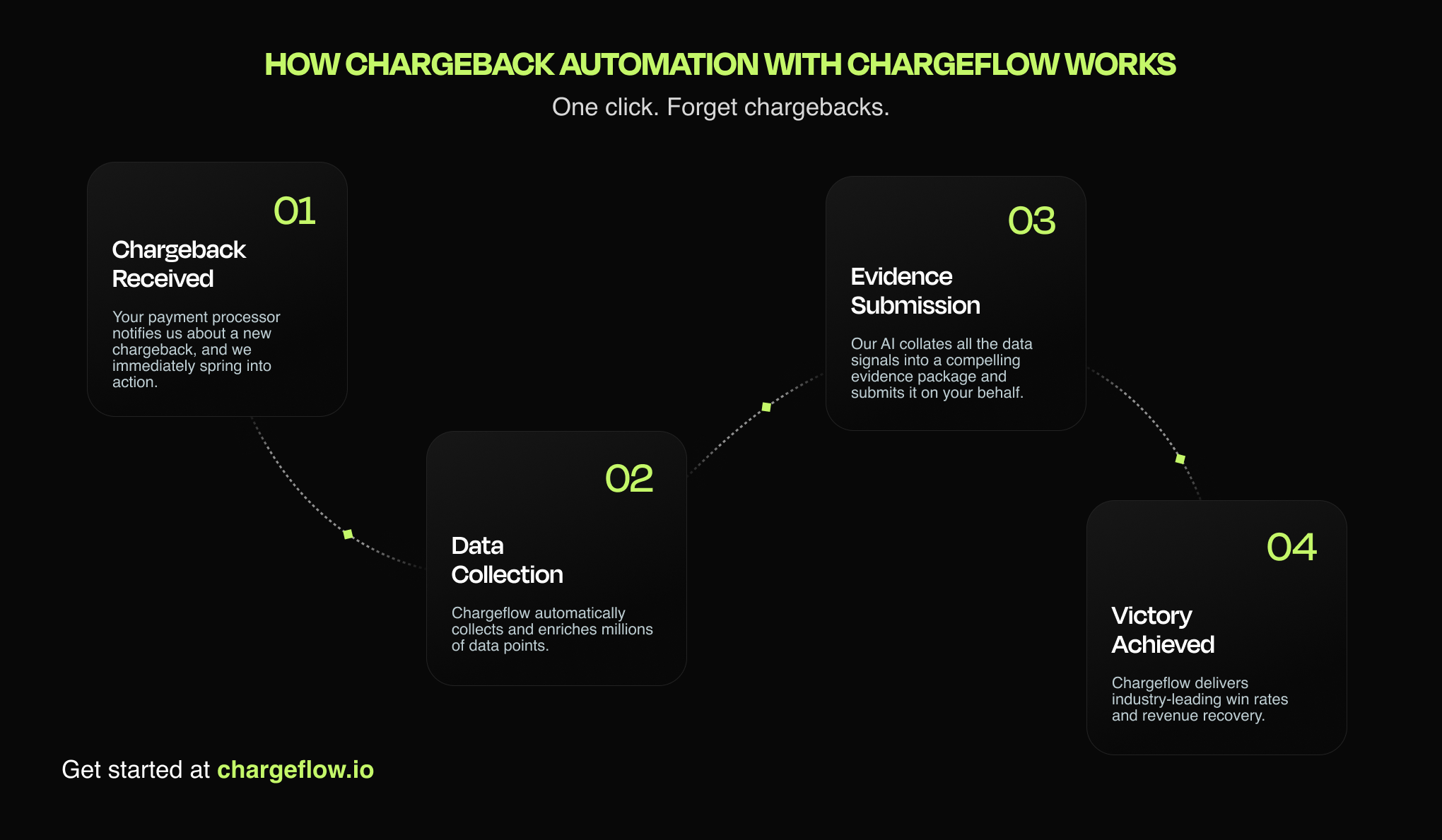

💡Dica profissional: Muitas soluções para estornos oferecem recursos parciais, como alertas ou recuperação manual, obrigando os comerciantes a reunir provas em várias plataformas. Escolher a solução certa, especialmente uma como Chargeflow oferece cobertura completa com garantia de ROI 4 vezes maior, faz toda a diferença.

Indicadores-chave de desempenho (KPIs)

Se você deseja sair do programa Mastercard ECP, deve concentrar-se nos principais indicadores de desempenho (KPIs) que aceleram o alcance de seus objetivos. Veja abaixo alguns exemplos a serem considerados.

Principais métricas:

- Chargeback Ratio: Target <0.5 for most industries

- Taxa de vitórias em disputas: meta de 45% a 65% para os recursos

- Custo por estorno: meta de redução de pelo menos 50%

- Taxa de prevenção: meta de pelo menos 60% dos estornos evitáveis

Métricas secundárias:

- Satisfação do cliente: Acompanhe o impacto da prevenção de fraudes por estorno nos clientes legítimos e garanta resultados positivos em termos de satisfação do cliente.

- Taxas de autorização de pagamentos: Certifique-se de que a prevenção de fraudes não reduza as aprovações legítimas.

- Payment Processing Speed: Maintain <2-second transaction processing times.

- False Positive Rate: Target <5% for fraud prevention systems.

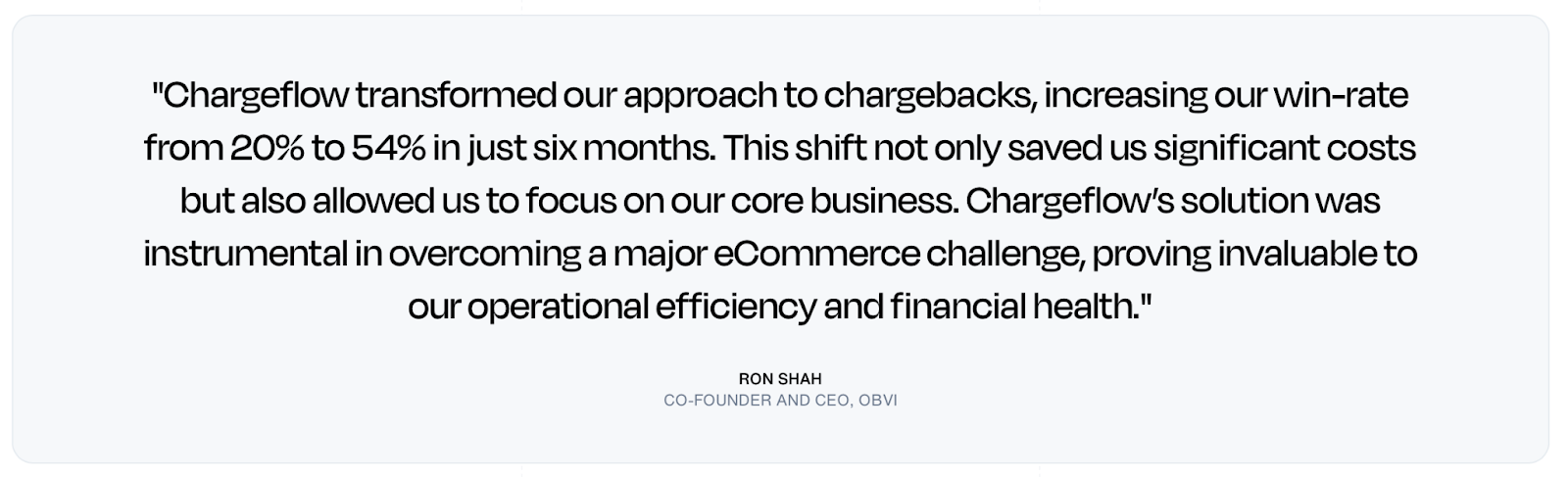

Estudo de caso: aumento de 170% na taxa de sucesso da Obvi com a automação

A Obvi é uma empresa de comércio eletrônico em rápido crescimento no competitivo setor de suplementos para saúde e bem-estar. A empresa omnicanal atingiu uma receita de US$ 40 milhões em 2023, atendendo a mais de 200 mil clientes em mais de 75 países. Apesar do sucesso, a Obvi enfrentou taxas crescentes de estorno devido à fraude amigável.

O processo manual de tratamento de estornos (por meio de um freelancer ou da equipe de atendimento ao cliente) era demorado, oneroso (US$ 40 por caso) e apresentava uma baixa taxa de sucesso de 20%. Isso resultou em perdas significativas de receita.

Solução:

Automatizamos o gerenciamento de estornos com Chargeflow, uma plataforma conhecida por lidar com estornos do início ao fim. Essa mudança trouxe resultados imediatos.

Resultados:

- 54% de taxa de vitórias

- Recuperação de US$ 10.427 em receitas perdidas

- Aumento de 170% na taxa de vitórias

- Maior satisfação do cliente

Produtos utilizados:

- Automatização de estornos

- Alertas

- Perspectivas

Leia o estudo de caso completo.

Perguntas frequentes sobre estornos da Mastercard

Qual é o prazo que um comerciante tem para responder a um estorno da Mastercard?

Os comerciantes geralmente têm 45 dias a partir do primeiro dia da contestação para apresentar uma nova apresentação (segunda apresentação). Se o caso for encaminhado para a fase de pré-arbitragem, você tem 30 dias para contestá-lo; caso contrário, perderá automaticamente.

Qual é o prazo que os titulares de cartão têm para solicitar um estorno da Mastercard?

Os titulares de cartão geralmente têm 120 dias a partir da data da transação, embora algumas categorias de autorização e de ponto de interação tenham um prazo mais curto, de 90 dias.

Quais são os limites do ECM e do HECM da Mastercard?

O limite para Comerciantes com Estimação Excessiva de Estornos (ECM) é uma taxa de estornos de 1,5% ou 100 a 299 estornos por mês; o limite para Comerciantes com Estimação Muito Elevada (HECM) é uma taxa de 3% ou mais de 300 estornos por mês. A violação de qualquer um desses limites acarreta multas crescentes.

Que tipo de prova é necessária para obter um estorno por fraude na Mastercard?

Para o código de motivo 4837 (falta de autorização do titular do cartão), envie os resultados da verificação de correspondência entre AVS e CVV, o endereço IP, a impressão digital do dispositivo e a confirmação de entrega. Para o código 4863 (não reconhecido), uma descrição clara da cobrança e uma comprovação da interação com o cliente costumam ser determinantes.

Considerações finais sobre estornos da Mastercard e próximos passos

Uma gestão eficaz de estornos da Mastercard requer uma abordagem sistêmica que combine prevenção, detecção precoce e esforços estratégicos de recuperação. Os registros do setor e nossos dados internos mostram claramente que os comerciantes que implementam programas abrangentes de gestão de estornos observam:

- Redução de 60% a 85% nos estornos evitáveis;

- Taxas de sucesso de 45% a 65% em casos contestados (em comparação com 8% a 15% nos processos manuais);

- Redução de 70% a 80% nos custos totais com estornos;

- Melhoria nos índices de satisfação e retenção de clientes;

- Garantia de retorno sobre o investimento de 4 vezes.

Com isso em mente, eis algumas medidas imediatas a serem consideradas:

Ações a serem tomadas imediatamente

Para todos os comerciantes:

- Realizar uma auditoria abrangente de estornos e definir uma linha de base

- Atualizar descrições de cobrança e protocolos de comunicação com o cliente

- Implementar medidas básicas de prevenção de fraudes (3D Secure, AVS/CVV)

- Estabelecer procedimentos de monitoramento e resposta a estornos, com proteção automatizada contra estornos

Para comerciantes com grande volume de vendas:

- Implemente sistemas avançados de detecção de fraudes e de aprendizado de máquina

- Implementar processos automatizados de contestação de estornos

- Integrar plataformas abrangentes de análise e geração de relatórios

- Trabalhe em conjunto com seu provedor de serviços para acompanhar os principais indicadores de desempenho, visando o sucesso a longo prazo

Chargeflow esses serviços essenciais com base no modelo de pagamento por resultado. Entre em contato com nossos especialistas caso precise de mais informações. Como afirmou a Mastercard: “os comerciantes que reavaliarem sua abordagem e implementarem tecnologias automatizadas avançadas colherão os frutos da redução dos estornos, ao mesmo tempo em que melhoram a satisfação e a fidelidade dos clientes.” – (Relatório da Mastercard sobre o Estado dos Estornos em 2025, p. 4)

Este guia apresenta as melhores práticas atuais do setor e os requisitos da Mastercard com base em informações disponíveis publicamente até o momento da redação deste documento.

Estornos?

Não são mais um problema para você.

Recupere 4 vezes mais estornos e evite até 90% dos estornos recebidos, com o apoio da IA e de uma rede global de 20.000 comerciantes.

.png)

.webp)

.webp)

.avif)