%201.svg)

Estorno x Reembolso

Estornos?

Não são mais um problema para você.

Recupere 4 vezes mais estornos e evite até 90% dos estornos recebidos, com o apoio da IA e de uma rede global de 20.000 comerciantes.

Aqui está a diferença entre os quatro termos que comerciantes e consumidores costumam confundir.

- Contestação: reclamação formal de um cliente sobre uma cobrança, apresentada ao seu banco; trata-se do primeiro passo, não de uma resolução

- Estorno: uma reversão forçada do pagamento que o banco impõe ao comerciante caso decida dar razão ao cliente

- Reembolso: uma estorno voluntário que o comerciante inicia diretamente com o cliente, sem envolvimento de bancos nem cobrança de taxas

- Contestação: a refutação fundamentada em provas apresentada pelo comerciante contra um estorno, com o objetivo de recuperar os fundos

O panorama do comércio eletrônico mudou drasticamente nos últimos cinco anos. Inteligência artificial, tarifas, inflação, condições financeiras mais restritivas... e por aí adiante. As coisas não são mais como costumavam ser.

Para os comerciantes, a gestão das transações financeiras tornou-se um campo de batalha cada vez mais acirrado. As pressões econômicas estão alimentando uma nova onda de estornos, contestações e reembolsos. Compreender esses conceitos e saber como proteger sua empresa é hoje mais importante do que nunca.

Este guia esclarecerá a confusão entre estorno, contestação, reembolso e reapresentação, além de explorar as tendências atuais que moldam a gestão de contestações de pagamentos. Você verá como as ferramentas Chargeflow podem fortalecer sua prevenção contra fraudes amigáveis.

Estorno vs. Contestação vs. Reembolso vs. Reclamação

Se você é novo no ramo do comércio eletrônico, os termos podem parecer um pouco assustadores. Como a maioria das pessoas, você provavelmente acha os desafios dos pagamentos digitais bastante complicados. Só o fato de tentar entender toda essa linguagem técnica já parece um trabalho em tempo integral. É fácil se sentir perdido diante de tanta complexidade.

- O que significa contestar uma transação?

- Uma contestação implica reembolso?

- O que é um estorno?

- O que é a contestação de estorno?

- O estorno é o mesmo que um reembolso?

- Qual é a diferença entre um estorno e uma contestação?

Não se preocupe… estamos aqui para esclarecer todas as suas dúvidas. Vamos abordar os conceitos de prevenção de estornos e gestão de disputas no comércio eletrônico, um por um:

O que significa contestar uma transação?

Contestar uma transação significa que um comprador contesta uma cobrança em seu cartão de crédito ou débito, geralmente porque acredita que a transação está incorreta, não foi autorizada ou não é satisfatória.

Em outras palavras, disputas de pagamento são reclamações de clientes relacionadas a uma transação específica. Elas envolvem o contato do cliente com seu banco ou emissor do cartão para relatar o problema e solicitar uma solução.

As contestações dos clientes antecedem os estornos. Uma contestação é, essencialmente, a primeira etapa do processo de estorno. Se você não tiver uma solução para fraudes amigáveis, como Chargeflow , para interceptar o estorno iminente nessa fase, o resultado será um estorno do pagamento pela instituição.

Uma contestação implica reembolso?

A resposta é não. Uma contestação não significa automaticamente um reembolso. Pense na contestação como a fase preliminar do caso. É o primeiro passo do cliente para contestar a transação. Um reembolso pode ser o resultado final de uma contestação de pagamento se e quando você, o comerciante, devolver voluntariamente o dinheiro ao comprador. Por exemplo, se você instalou Chargeflow , que fornece informações sobre contestações de pagamento imediatamente após o cliente apresentar uma reclamação, e você determinar que a contestação é válida, você pode reembolsar a transação.

Dito isso, as disputas de pagamento costumam resultar em estornos. Isso acontece quando não se toma nenhuma medida para mediar o caso nessa fase inicial.

Embora as pessoas frequentemente usem os termos “estorno” e “contestação” de forma intercambiável ao falar sobre disputas de pagamento, eles não significam exatamente a mesma coisa. Alguns até usam a expressão“contestação de estorno” para se referir a todo o processo. Outros chamam isso simplesmente de estorno. Compreender o significado do estorno ajudará você a identificar onde ambas as partes cometem erros.

O que é um estorno?

Um estorno ocorre quando o titular de um cartão contesta uma transação de cartão de crédito e solicita ao seu banco a reversão do pagamento. Conforme mencionado anteriormente, os estornos são frequentemente a penalidade final em disputas de pagamento e são amparados pela legislação federal. O emissor do cartão ou a instituição financeira é obrigado a reverter os pagamentos contestados após a devida diligência.

Mas isso é apenas uma “promessa no papel”, não é assim que os estornos são processados em tempo real. Dados do setor, e até mesmo declarações das principais operadoras de pagamentos, indicam que os comerciantes são frequentemente considerados culpados por padrão quando os titulares de cartões solicitam estornos. Isso leva ao abuso de estornos, também conhecido como fraude amigável: os compradores utilizam os estornos para defraudar os comerciantes.

“Embora as narrativas comuns sobre fraudes se concentrem em contas roubadas ou roubo de identidade, na realidade, uma parte significativa dos casos de fraude consiste no abuso de estornos. Até 75% dos estornos decorrem de uso indevido por parte do próprio titular ou fraudes amigáveis.” – Visa

Então, os comerciantes devem simplesmente aceitar todos esses abusos e deduções? Não. As redes de cartões criaram um canal formal para que os comerciantes contestem estornos indevidos. Isso nos leva ao próximo ponto:

O que é a contestação de estorno?

A contestação de estorno é a réplica do comerciante, um processo para contestar as reclamações dos clientes com provas concretas.

O conceito é semelhante ao de um processo no tribunal civil. O juiz, neste caso, é a administradora do cartão ou o banco do cliente. É muito provável que a decisão seja contra você. Portanto, sua tarefa é “reapresentar” a transação, demonstrando de forma convincente por que a alegação do cliente de que a transação deu errado ou nunca deveria ter ocorrido carece de fundamento.

Então, primeiro, você reúne provas para demonstrar a existência de dúvida razoável. Em seguida, redige uma carta de contestação concisa. Por fim, envia a documentação ao seu adquirente dentro do prazo estipulado. O seu adquirente encaminhará então o seu pacote ao emissor para avaliação e decisão final.

"Mais de 80% dos consumidores afirmam que os comerciantes não respondem às suas reclamações de estorno. Os comerciantes costumam flexibilizar os filtros antifraude em períodos de baixa demanda para evitar afastar clientes legítimos, aumentando inadvertidamente a exposição à fraude. Muitos comerciantes de menor porte não dispõem dos recursos necessários para lidar com as complexidades dos estornos transfronteiriços ou relacionados a tarifas." – Ariel Chen, Chargeflow e CEO Chargeflow

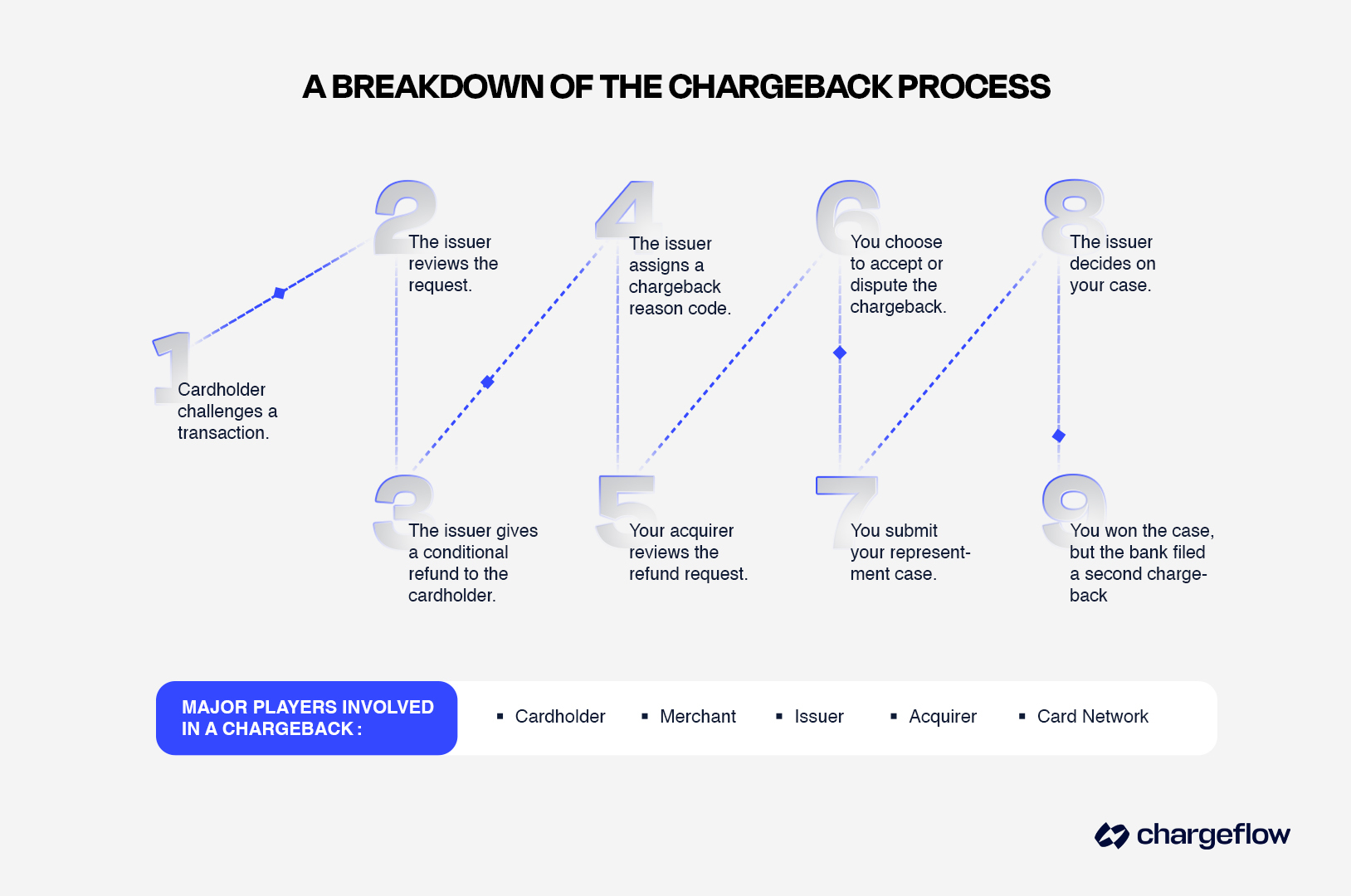

Entendendo o ciclo de contestação de estornos

A contestação de estornos é um procedimento rigoroso e sistemático para combater estornos indevidos. É essencial compreender as etapas cruciais que você precisa seguir em cada fase do longo e complexo ciclo de contestação. Isso ajuda a recuperar a receita das transações e a otimizar seus sistemas de forma eficaz.

Veja a seguir como funciona o processo de contestação de estorno em três etapas:

- Passo 1: Recebimento da notificação de estorno

Depois de receber a notificação de estorno da operadora do cartão de crédito ou do banco do cliente, você tem duas opções:

- Aceite o estorno. Você pode optar por responder que aceita a contestação, o que encerra o processo. Não responder significará, por padrão, aceitar a contestação.

- A Represent contesta a reclamação do cliente. Você deve apresentar a documentação necessária para contestar a reclamação do titular do cartão.

- Etapa 2: Resposta à contestação do comerciante

Para obter uma resposta positiva em um processo de estorno, é necessário cumprir regras rigorosas quanto à apresentação de provas, respeitar os prazos estabelecidos pelas redes de cartões, seguir os procedimentos de contestação de estornos e apresentar provas específicas do caso ao emissor do cartão, além de saber como recorrer da decisão caso o resultado seja insatisfatório.

- Etapa 3: Decisão do emissor do cartão sobre o estorno

Com base nas provas convincentes que você apresentar, a operadora do cartão de crédito ou o banco tomará uma decisão final sobre a contestação e, consequentemente, estornará a transação para o cliente ou manterá a cobrança.

Portanto, há três resultados possíveis neste momento:

- Você ganhou. O banco irá reverter o estorno e encerrar o caso.

- O titular do cartão ganhou. Ele ficará com o valor da transação.

- Você ganhou, mas o titular do cartão ou o banco dele apresentou novas provas.

Os registros disponíveis mostram que os bancos rejeitam mais de dois terços dos casos de estorno, o que resulta em um segundo estorno, denominado estorno “pré-arbitragem” ou “pré-arb”.

Os comerciantes raramente vencem os processos de arbitragem de estornos, nos quais os bancos, vinculados a regras rígidas das redes de cartões, geralmente tomam uma decisão discricionária para encerrar o caso. Recorrer à cobrança de dívidas por meio do sistema jurídico costuma ser a última opção viável quando se trata de transações de alto valor. Felizmente, você pode evitar esse dilema com o gerenciamento automatizado de estornos.

"A proporção entre estornos e transações aumentou 19% em relação ao ano anterior em 2024, indicando mais disputas por transação, mesmo com o valor médio dos estornos tendo crescido de US$ 165 em 2023 para US$ 169 em 2024.” – Dados do setor.

Contestação de pagamento x estorno: qual é a diferença entre um estorno e uma contestação?

Um estorno ocorre quando o titular do cartão contorna o comerciante e solicita ao seu banco ou à administradora do cartão que reverta uma transação já concluída. Conforme mencionado anteriormente, isso faz com que os fundos sejam devolvidos do comerciante ao titular do cartão.

Os estornos são uma ferramenta de proteção ao consumidor destinada a corrigir cobranças injustas, fraudulentas ou errôneas. Pense nisso como um botão de retrocesso financeiro acionado pela instituição financeira.

Por outro lado, uma contestação de pagamento marca o início do processo que pode resultar em um estorno. Em termos jurídicos, as contestações de pagamento são objeções formais dos compradores a cobranças específicas em seus cartões de crédito. Elas indicam problemas que podem, eventualmente, resultar em prejuízos, multas e taxas de processamento excessivas.

Assim, a grande diferença entre estornos e contestações reside na forma como são tratados. As empresas podem resolver as contestações dos clientes diretamente com o titular do cartão. A resolução de estornos envolve terceiros: bancos, a rede do cartão, etc. É uma batalha complicada.

Além disso, os estornos acarretam taxas. Eles também podem levar a problemas complexos, como a perda dos direitos de processamento de pagamentos, enquanto as contestações não acarretam tais penalidades financeiras ou operacionais.

⛔Observação: os bancos cobram taxas de estorno para cobrir os custos administrativos do processamento da contestação. Essas taxas podem variar dependendo do banco do titular do cartão ou da rede do cartão (mais detalhes a seguir).

Estorno x Reembolso: um estorno é o mesmo que um reembolso?

Um estorno NÃO é o mesmo que um reembolso, embora ambos os mecanismos devolvam o valor da transação ao cliente.

Nos reembolsos, os comerciantes cancelam voluntariamente uma transação concluída e devolvem o dinheiro ao método de pagamento original do cliente, geralmente para resolver uma reclamação. É um processo simples e direto.

Um estorno, no entanto, é uma reversão forçada do pagamento. Conforme mencionado anteriormente, os clientes solicitam estornos por meio de seus bancos, contestando uma transação já concluída, frequentemente alegando fraude, erros de cobrança ou insatisfação com o produto ou serviço que não tenha sido resolvida pelo comerciante.

Enquanto os reembolsos não acarretam custos adicionais para os vendedores, os estornos impõem aos comerciantes taxas não negociáveis, multas e danos à reputação. Nesse sentido, os reembolsos são meros acordos verbais, enquanto os estornos são comparáveis a verdadeiras batalhas jurídicas, com bancos e operadoras de cartão vestindo a toga negra e empunhando a pedra que determina o seu destino.

Outra diferença que você deve ter em mente é o prazo. Ele varia entre reembolsos e estornos. Abordamos esse assunto neste artigo sobre as melhores práticas para reversão de pagamentos. Dito isso, vamos examinar a diferença entre uma contestação e um estorno.

Estorno:

- Envolve várias partes, incluindo o titular do cartão, o comerciante, o emissor, a adquirente e a rede de cartões.

- As redes de cartões estabelecem limites específicos, após os quais são aplicadas taxas ou condições adicionais.

- O comerciante paga uma taxa de estorno não negociável.

- Isso pode resultar na perda dos direitos de processamento.

- A resolução leva pelo menos 45 dias.

Reembolso:

- Envolve apenas o titular do cartão e o comerciante.

- Não há limites condicionais aplicados.

- O comerciante não paga taxas adicionais.

- Os privilégios da conta comercial permanecem inalterados.

- Pode ser resolvido imediatamente.

Estorno vs. Reembolso vs. Anulação: Comparando os mecanismos, custos e resultados das disputas de pagamento

A principal diferença entre estornos, reembolsos e reversões reside em:

- Quem deu início à ação,

- O procedimento envolveu, e

- O momento em que a transação ocorre.

Esses mecanismos — estorno, reembolso e cancelamento de autorização — têm funções distintas na resolução de disputas de pagamento. Eles têm implicações distintas para clientes e comerciantes.

Estorno:

- Mecanismo: Iniciado pelos clientes e executado compulsoriamente pelos bancos e emissores de cartões.

- Custo: taxa de US$ 20 a US$ 100 por caso, além de penalidades adicionais ou taxas de processamento mais elevadas em caso de contestações frequentes.

- Resultado: o cliente recebe o reembolso; o comerciante perde a venda, o valor contestado, os custos de marketing e as despesas acessórias.

Reembolso:

- Mecanismo: Iniciado pelo comerciante por iniciativa própria devido à devolução de um produto, ao cancelamento de um pedido ou como gesto de boa vontade para resolver reclamações de clientes.

- Custo: pode envolver uma taxa de processamento insignificante — embora muito inferior às taxas de estorno —, uma vez que o reembolso é tratado como uma nova transação.

- Resultado: o cliente recebe seu dinheiro de volta; o comerciante sofre uma perda na venda, mas evita penalidades adicionais.

Estorno de autorização:

- Mecanismo: Iniciado por comerciantes ou processadores de pagamentos para cancelar uma transação antes de ela ser processada ou liquidada, impedindo que os fundos saiam da conta do pagador. As causas típicas de estorno incluem erros ou solicitações do cliente.

- Custo: custos marginais, geralmente limitados às taxas de processamento padrão, uma vez que a transação está incompleta.

- Resultado: Não há troca de dinheiro; a transação é anulada.

Como os comerciantes podem evitar que as contestações se transformem em estornos?

Evitar que as disputas se transformem em estornos definitivos é hoje uma estratégia importante para a sustentabilidade dos negócios. Eis o que revelam os dados mais recentes:

- De acordo com o relatório “State of Chargebacks 2024”Chargeflow, a fraude amigável representou aproximadamente 80% de todas as perdas decorrentes de estornos para os comerciantes, um aumento em relação aos 70% registrados em anos anteriores.

- De acordo com a Mastercard, a fraude interna custa ao setor mais de US$ 132 bilhões por ano.

Quer evitar que as disputas se transformem em estornos? Comece pelos dados dos seus clientes. Mas não da maneira habitual. Não perca tempo vasculhando sistemas de CRM desorganizados, como se costumava fazer. Em vez disso, descubra os motivos por trás dos estornos com análises de dados especializadas e soluções para fraudes amigáveis, como Chargeflow e Chargeflow .

Para fazer isso:

- Identifique clientes de alto risco: Chargeflow é um complemento gratuito ao instalar Chargeflow. Ele ajuda a analisar o comportamento dos clientes, identificar padrões de fraude e detectar possíveis problemas.

- Entenda os fatores psicológicos que levam ao estorno: descobrir por que os clientes podem solicitar um estorno é fundamental para minimizar as brechas.

- Prever e prevenir: você pode resolver estornos de forma preventiva, monitorando transações de risco e entrando em contato com os clientes. Ou pode aguardar e reunir evidências muito antes de a notificação chegar à sua caixa de entrada.

Essas ferramentas de análise de dados ajudam você a compreender o comportamento dos clientes em cada etapa. Assim, em vez de reagir às manobras do titular do cartão e do banco dele sem saber o que está acontecendo, você pode resolver os estornos com segurança e nos seus próprios termos.

“A fraude em transações sem a presença do cartão está impulsionando uma demanda constante por ferramentas de estorno e prevenção de fraudes. Os consumidores preferem cada vez mais preferem estornos em vez de reembolsos diretos dos comerciantes, sendo que 84% consideram os estornos mais simples de processar.” – Ariel Chen, Chargeflow e CEO Chargeflow .

Como aumentar suas chances de vencer uma disputa de estorno

Todos os bons materiais sobre gestão de disputas no comércio eletrônico apresentam, em geral, a mesma lista de práticas recomendadas:

- Reúna e apresente todas as provas que sustentem o seu caso.

- Não deixe o prazo expirar antes de enviar sua resposta e contra-argumento.

- Forneça informações claras e concisas ao emissor para que ele compreenda melhor a situação.

- Esteja preparado para apresentar provas ou documentação adicional, caso seja solicitado.

- Acompanhe todas as disputas de estorno e seus resultados.

- Mantenha-se atualizado sobre as políticas e regulamentações mais recentes relativas a estornos, pois elas podem mudar com frequência.

Esta é uma lista de verificação valiosa, desde que você tenha tempo, conhecimento especializado e recursos para lidar com cada reclamação de cliente de forma lucrativa. Mas isso não é suficiente. Nem de longe.

Veja estes fatos:

- Os códigos de motivo de estorno raramente são um indicador confiável da causa do estorno.

- As operadoras de cartão priorizam o titular do cartão, o que facilita muito que ele cometa fraudes intencionais por parte do próprio titular.

- Muitas vezes, os comerciantes já são considerados culpados do crime antes mesmo de você enviar sua carta de contestação.

- Cerca de oito em cada dez casos de estorno são casos de fraude amigável.

- Estima-se que a fraude por pessoas próximas seja responsável por 28% de toda a receita do comércio eletrônico atualmente.

- 40% dos clientes que cometem fraude benigna repetem o ato em 60 dias.

Como é possível confiar nessa tabela de preços ao lidar com estornos indevidos? É uma batalha perdida. Você não consegue um custo-benefício adequado.

É por isso que comerciantes experientes estão utilizando os sistemas automatizados Chargeflowpara confirmar os detalhes dos pedidos com os clientes, monitorar as contas dos clientes em busca de irregularidades e rastrear e resolver disputas sem precisar levantar um dedo.

Como Chargeflow o gerenciamento de estornos

Chargeflow o gerenciamento de estornos, monitorando a atividade dos clientes em tempo real e contestando automaticamente os casos, com resultados positivos comprovados.

Utilizando big data e integrações diretas, nossas ferramentas proprietárias, ChargeScore e ChargeResponse, geram evidências personalizadas e baseadas em IA para combater a fraude amigável e recuperar receitas. Com mais de US$ 130.000.000 em receitas recuperadas de estornos, Chargeflow a taxa de recuperação padrão do setor, de 12%, para 75% ou mais. Alguns clientes chegam a atingir taxas de sucesso de até 85%.

Nossa estrutura de preços baseada no sucesso, sem taxas ocultas, e a garantia de ROI 4 vezes maior asseguram um compromisso sem riscos. Minimize sua carga de trabalho, evite 90% dos estornos e permita que sua equipe se concentre no crescimento. Chargeflow a confiança de mais de 20.000 comerciantes, oferecendo resiliência financeira e insights em tempo real.

Perguntas frequentes sobre estornos, contestações, reembolsos e representações

Quem perde dinheiro em um estorno?

É o comerciante quem arca com isso. Quando um banco decide a favor do titular do cartão, ele estorna o pagamento da conta do comerciante e ainda cobra uma taxa de estorno, que geralmente varia de US$ 20 a US$ 100 por caso. O titular do cartão fica com os fundos e, na maioria dos casos, também com o produto ou serviço.

Quais são os motivos válidos para um estorno?

Motivos válidos incluem transações não autorizadas ou fraudulentas, erros de cobrança, como cobranças duplicadas, e mercadorias ou serviços que nunca foram entregues conforme prometido. Um estorno solicitado por arrependimento do comprador ou após o uso do produto conforme o previsto não é um motivo válido, sendo considerado, na verdade, um caso de fraude amigável.

Quais são as desvantagens dos estornos para os comerciantes?

Além de perder a venda, os comerciantes pagam uma taxa de estorno não negociável, podem enfrentar taxas de processamento mais altas à medida que seu índice de estornos aumenta e correm o risco de perder os direitos de processamento de pagamentos em volumes elevados. A resolução também leva muito mais tempo do que um reembolso, frequentemente 45 dias ou mais.

Os estornos costumam ser bem-sucedidos para os titulares de cartão?

Sim, na maioria dos casos. Os bancos rejeitam cerca de dois terços das tentativas de contestação feitas pelos comerciantes na primeira tentativa, o que significa que, por padrão, o titular do cartão fica com os fundos, a menos que o comerciante consiga contestar com sucesso. Esse desequilíbrio é um dos motivos pelos quais a fraude amigável representa uma parcela tão grande do volume total de estornos.

O que significa quando um estorno é contestado?

Isso significa que o comerciante contestou formalmente o estorno, apresentando provas — como confirmação de entrega ou comprovante de autorização — ao emissor do cartão para argumentar que a cobrança era legítima. O emissor, então, analisa essas provas e decide se reverte o estorno ou se o mantém.

Quais são os três tipos de estorno?

Os estornos geralmente se enquadram em três categorias: fraude verdadeira, ou seja, uma transação não autorizada realizada com um cartão roubado ou comprometido; erro do comerciante, como erros de cobrança ou mercadorias não entregues; e fraude amigável, em que um cliente legítimo contesta uma cobrança válida, muitas vezes devido ao remorso do comprador.

Por que os comerciantes não gostam de estornos?

Os estornos custam mais do que o valor contestado: os comerciantes também perdem o produto, os custos de envio e os gastos com marketing, além de terem que arcar com uma taxa adicional. Ao contrário de um reembolso, o processo também passa pelo banco e pela rede de cartões, levando semanas a mais para ser resolvido.

Resumo

Atender às exigências das redes de cartões e compreender verdadeiramente os requisitos relativos a disputas de estornos é fundamental para proteger os interesses da sua empresa. Dominar o tema dos estornos é uma vantagem estratégica.

Exploramos esses conceitos em profundidade. Compartilhamos neste artigo insights e estratégias essenciais para uma gestão eficaz de disputas. Ao compreender os estornos, as disputas, os reembolsos e a reapresentação, você poderá proteger sua receita nestes períodos de crise econômica.

Para os comerciantes que buscam aprimorar sua abordagem a essas questões, explorar soluções como Chargeflow fazer uma diferença real. Interessado em aprimorar sua gestão de estornos e proteger a saúde financeira da sua empresa? Saiba mais sobre como Chargeflow potencializar suas operações.

Estornos?

Não são mais um problema para você.

Recupere 4 vezes mais estornos e evite até 90% dos estornos recebidos, com o apoio da IA e de uma rede global de 20.000 comerciantes.

.png)

.webp)

.webp)

.avif)